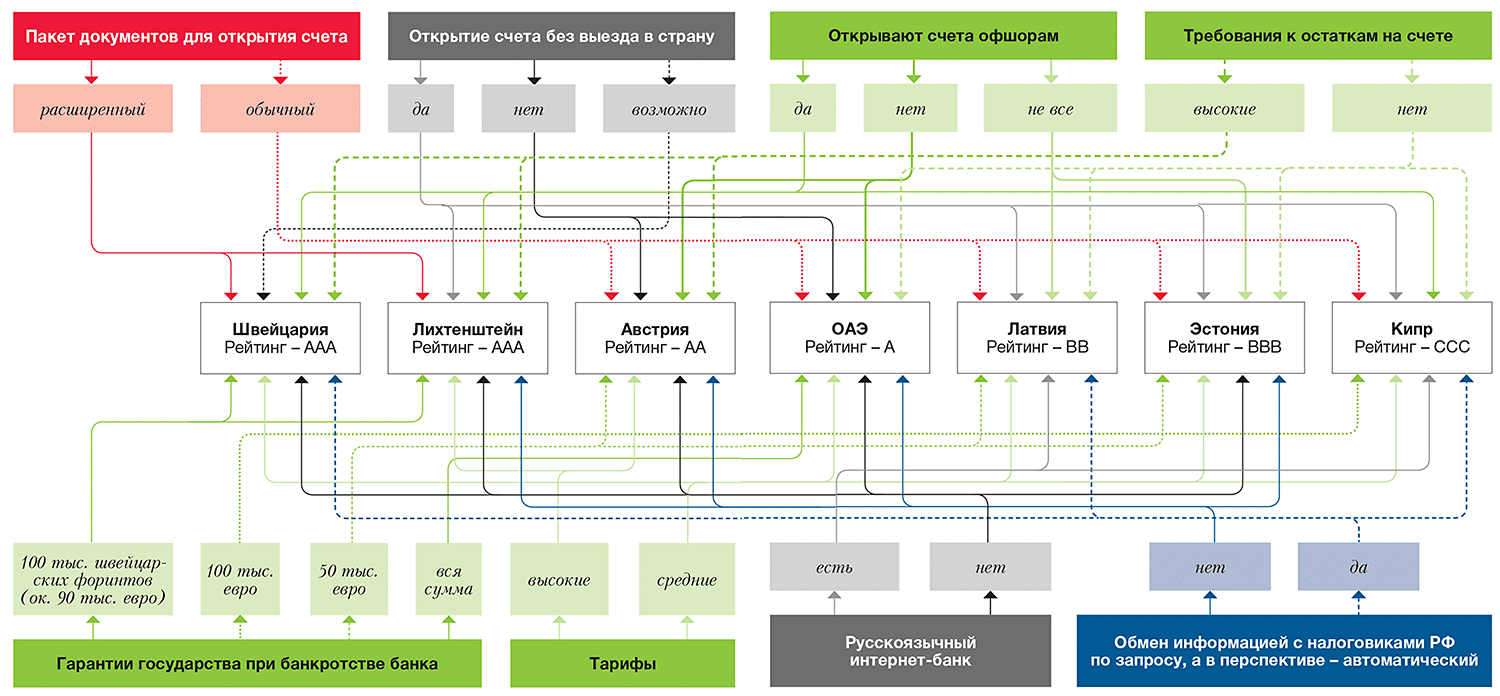

Можно ли открыть счёт, не выезжая за границу

Классические финансовые учреждения (в первую очередь швейцарские банки) в подавляющем большинстве случаев требуют личного присутствия при открытии счёта – это нужно для подписания документов. Однако ряд крупных иностранных банков предоставляет гражданам РФ возможность открывать счета без личного присутствия.

Для дистанционного открытия требуется представить документы с нотариальным заверением, апостилированием и переводом на требуемый язык.

Какие же документы понадобятся для открытия счёта? Список бумаг в каждой кредитной организации отличается. Но во всех случаях необходимы:

- документ, удостоверяющий личность;

- документ, подтверждающий адрес проживания;

- документы, подтверждающие финансовую и управленческую состоятельность клиента.

Ужесточились ли требования зарубежных банков к счетам россиян

Действительно, в последние годы ужесточаются требования и процедуры открытия счетов в зарубежных банках. Это общемировая тенденция, и касается она не только россиян. С каждым годом требуют всё больше документов и информации, всё больше внимания уделяют источникам происхождения средств, бизнесу клиентов и т. д.

Эта практика не говорит о предвзятом отношении к счетам россиян. Требования одинаковы для всех. Хотя справедливости ради стоит заметить, что, например, в Гонконге на гражданина РФ или компанию, зарегистрированную на россиянина или с участием россиян, счёт открыть будет практически невозможно.

Личный опыт

В прошлом году я открыла счёт как физлицо в двух испанских банках, я выбрала те, которые позволяют это сделать без идентификационной карты, то есть, грубо говоря, я открыла счёт как нерезидент.

Я рассматривала возможность рожать второго ребёнка в Барселоне, поэтому мне было необходимо, чтобы на счёте лежали порядка 10 тысяч евро. Банк запросил данные о моей заработной плате в России — я перевела и заверила у нотариуса справку 2-НДФЛ, а также справку о дивидендах. Потом я целый год перечисляла в банк по тысяче евро каждый месяц, чтобы показать свою благонадёжность. Если я захочу перевести бОльшую сумму, к примеру 90 тысяч евро для обучения в бизнес-школе, то также потребуется справка-объяснение, откуда деньги.

Документы для открытия счёта

Счёт в ELPASO можно открыть удалённо. Сначала вам нужно создать аккаунт в системе, заполнить и подать анкету.

Помимо ваших данных, надо прикрепить скан- или фотокопии документов, приготовьте их заранее:

Помимо ваших данных, надо прикрепить скан- или фотокопии документов, приготовьте их заранее:

- скан или фото разворота действующего загранпаспорта, ID-карты;

- налоговый номер (ИНН);

- селфи с разворотом загранпаспорта;

- квитанции об уплате коммунальных платежей, счёт за интернет, банковская выписка, страховка — эти документы нужны для подтверждения адреса.

Если всё в порядке с документами, открыть счёт вы сможете за сутки и сразу же им пользоваться — получать валюту, выводить деньги в Украину.

Когда обороты по счёту превысят 25 тыс. евро в год, банк может запросить дополнительные документы, подтверждающие источники происхождения денег. О каких документах речь: договоры с заказчиками или с работодателем. Если сразу же после открытие счёта планируете получить такой платёж, предупредите банк.

Процедура открытия счёта в иностранном банке

Для того, чтобы открыть счёт в иностранном банке, необходимо:

- Выбрать иностранный банк.

- Лично посетить офис банка непосредственно за рубежом, либо встретиться с представителем банка или обратиться к авторизованным партнерам банка в своей стране. Ряд банков (в частности, банки Латвии, Кипра, Швейцарии, Маврикия, Сент-Люсии) позволяют открывать счета дистанционно (без выезда в банк). В остальных случаях обязателен личный визит будущего распорядителя счёта в отделение банка (характерно для банков Польши, Венгрии, Гонконга, Сингапура и др.).

- Заполнить банковские формы и предоставить полный комплект требуемых банком документов. При необходимости также предоставлять любые дополнительные документы и пояснения.

- Ждать решения об открытии счёта.

Каждый банк предъявляет собственные требования к форме и содержанию документов клиента. Однако, если говорить обобщенно, то от клиента (открывающего счёт на компанию) требуется следующее:

Во-первых, комплект корпоративных документов (оригиналов или заверенных копий – в зависимости от требований конкретного банка).

Во-вторых, информация о деятельности компании клиента, включающая:

- описание бизнеса компании, на которую открывается счёт (часто также копии контрактов и инвойсов, подтверждающих заявленную деятельность);

- данные о контрагентах по входящим и исходящим платежам;

- предполагаемые параметры работы по счёту (годовой оборот, количество и частота операций и т.п.).

Деятельность компании клиента в рамках одного открываемого счёта должна быть полностью понятной банку, законной и более или менее однородной (в идеале, один счёт – один вид деятельности). Заявленная деятельность должна быть аналогичной существующему резидентному бизнесу бенефициара компании.

В-третьих, клиент предоставляет информацию о бенефициарных (то есть фактических, конечных) владельцах компании. Эта информация включает в себя:

личные идентификационные документы;

подтверждение адреса места жительства;

данные об источниках доходов (это могут быть любые документы, подтверждающие легальные источники происхождения средств: справка с места работы, трудовой договор, данные о предпринимательской деятельности, сбережениях и др.);

банковские справки и выписки;

рекомендательные письма от значимых деловых партнеров;

названия и деятельность существующих резидентных (например, российских) компаний клиента (включая ссылки на их сайты, иные материалы);

резюме с данными об образовании и карьере (как уже отмечалось выше, важно, чтобы бенефициар имел опыт работы/бизнеса в той сфере, которая заявлена в качестве основного вида деятельности компании, на которую открывается счёт).

В последнее время банки уделяют особое внимание не только данным о клиенте (заявителе) и его бенефициаре, но и о его партнерах, которые должны быть так же понятны и прозрачны для банка, как и сам будущий клиент. Например, если вашим контрагентом является британское партнерство (LLP, LP), то банк может заинтересоваться, кто и что за ним стоит, вплоть до выяснения резидентного бизнеса бенефициаров такого партнерства

Далее, нахождение контрагента в каких-либо санкционных списках или даже просто связь с третьими лицами из таких списков, могут стать причиной отказа в открытии счёта.

Срок рассмотрения заявки на открытие счёта в настоящее время может составлять от 2 месяцев и более. Ускоренная процедура прохождения заявок не предусмотрена. При этом каких-либо гарантий того, что счёт обязательно будет открыт, не существует.

В случае одобрения заявки клиенту присваивается номер счёта, выпускаются средства доступа к интернет-системе управления счётом, банковские карты (при необходимости).

Процедура открытия счета

Специально для читателей нашего портала рассмотрим, что следует брать во внимание, при открытии счета. Инструкция:

Инструкция:

Изучение условий Первое, что вам потребуется сделать, это внимательно изучить условия предоставления счета

Особое внимание следует уделить стоимости годового обслуживания и плате за различные уведомления. Следует отметить, что часто стоимость месячного обслуживания счета находится в диапазоне от 2 до 10 евро

Для получения необходимой информации следует посетить официальный портал финансовой компании. Также получить ответы на интересующие вопросы по условиям можно по бесплатному телефону службы поддержки клиентов и через сотрудников онлайн-чата, при их наличии.

Подготовка документов Будьте готовы подготовить необходимый перечень документов. На практике иностранные банки запрашивают паспорт иностранца и гражданина Российской Федерации. Дополнительно просят предъявить водительские права, при их наличии. Для подтверждения дохода следует взять справку по форме 2-ндфл или иной документ. Это необходимо для того чтобы менеджер иностранного банка подтвердил официальный источник полученных средств. Дополнительно некоторые банки просят предоставить ИНН и документ о трудоустройстве. Поскольку счет открывается дистанционно, то все документы необходимо будет в присутствии нотариуса перевести на английский язык. Также для нерезидента запрашивается декларация, благодаря которой вы сможете избежать двойной оплаты налогов.

Подписание договора Вы должны понимать, что полностью открыть счет в Европейском банке вряд ли получится. В большинстве случаев кредиторы после принятия полного пакета документов по электронной почте направляют официальное письмо клиенту. В письме указан адрес офиса, в который необходимо подъехать, с целью подписания договора. Если у иностранного банка есть партнер на территории Российской Федерации, то можно сэкономить время и средства. Достаточно обратиться к партнеру или банку корреспонденту и оформить всю необходимую документацию.

Список документов

Для компаний:

- устав, регистрационные бумаги;

- подтверждения полномочий на открытие и управление счетом компании (доверенности, уведомления из Регистра, протоколы);

- идентификаторы представителей компании: паспорта, ID карты;

- финансовые, налоговые отчеты;

- опросная форма.

Отдельные банки могут потребовать дополнительные сведения:

- Кипрские компании проверяют квитанции на коммунальные платежи.

- Латвийские организации запрашивают подтверждение дохода, например, выписку из личного счета.

- Швейцарские или австрийские учреждения — нотариально заверенную копию внутреннего и загранпаспорта, подтверждение источника происхождения средств.

Для физических лиц:

- заявка с оригиналом подписи владельца;

- копия паспорта, водительских прав;

- рекомендации банков

- справка 2 НДФЛ за 6–12 месяцев;

- нотариально заверенный перевод личных документов вкладчика, супруги (а).

- справка о составе семьи;

- справка об отсутствии судимости.

Публикации Все публикации по теме

сегодня в 13:35

GSL News

Ольга Кутяева,

7 мая Комиссия опубликовала амбициозный и разносторонний план действий, который предпримет в течение последующих 12 месяцев. Цель этого нового, всеобъемлющего подхода — закрыть любые оставшиеся «лазейки» и убрать все «слабые звенья» в правилах ЕС.

07 май в 12:38

GSL News

Ольга Кутяева,

Европейская комиссия стремится усилить контроль над государствами, представляющими риски в отношении отмывания денег, и рассматривает вопрос о создании нового органа, который поможет полиции контролировать финансовые преступления и вести более строгий мониторинг банков.

07 май в 11:13

GSL News

Ольга Белькевич,

Сервис-провайдеры на Кайманах и БВО получили запросы от датской налоговой

Налоговую службу Дании интересует информация, связанная с фиктивным возмещением налогов на сумму 2 миллиарда долларов.

Как выбрать иностранный банк?

В настоящее время выбор банка для открытия расчётного счёта иностранной (особенно офшорной) компании становится всё более сложной задачей. Он зависит от многих факторов, начиная со структуры владения компанией и вида её деятельности, и заканчивая особенностями политики национального банковского регулятора.

Вот лишь некоторые вопросы, ответы на которые следует выяснить, выбирая иностранный банк:

- работает ли данный банк с компаниями (в том числе из офшорных юрисдикций) и физическими лицами – нерезидентами?

- предлагает ли банк расчётные счета (то есть счета для частых входящих и исходящих переводов)?

- примет ли данный банк на обслуживание клиента с данным видом деятельности, с данными бенефициарами, с данными бизнес-партнёрами и направлениями платежей?

- в каких валютах могут осуществляться платежи (это зависит от наличия соответствующей сети банков-корреспондентов) и имеются ли среди них нужные вам валюты?

- каковы тарифы банка?

- каковы рейтинги, репутация, финансовые показатели и перспективы данного банка?

- и многое другое.

Поэтому, чтобы выбрать иностранный банк для открытия корпоративного или личного счета за рубежом, рекомендуем обращаться только к тем специалистам (профессиональным посредникам и агентам банков), которые владеют текущей (и постоянно меняющейся!) ситуацией в сфере открытия счетов и могут объективно оценить шансы открытия счета с учетом всех факторов, присущих конкретному клиенту и банку.

Как открыть счет: пошаговая инструкция

Открыть счет в зарубежном банке можно как по российскому законодательству, так и согласно нормам Евросоюза. Никаких ограничений для граждан РФ по сумме и видам депозита не предусмотрено.

Шаг 1. Уточнить условия разных банков

В первую очередь необходимо тщательно проверить условия разных банков. Дело в том, что для подписания договора клиент должен лично приехать в офис банка либо направить туда своего представителя, действующего по доверенности. Поэтому уточнить все детали необходимо заранее:

- полный перечень документов;

- условия размещения;

- лимиты на перевод;

- комиссии за снятие и другие тарифы.

Почти всегда нерезиденты могут открыть счет только на платной основе. Комиссия взимается за определенный период времени – ежемесячно, ежегодно и т.п. Сегодня в большинстве банков плата составляет около 2-10 евро в месяц.

| Банк | Страна | Комиссия, евро в месяц |

| Société Générale | Франция | 2 |

| Banca Carige | Италия | 4 |

| Handelsbanken | Германия | 9,9 |

Для получения полной информации клиент может обратиться на сайт, отправить письмо на е-мэйл, а также позвонить на горячую линию выбранного банка. В большинстве случаев понадобится знание разговорного английского.

Шаг 2. Подготовить полный пакет документов

Обычно для открытия счета понадобится предъявить только заграничный паспорт либо водительское удостоверение. Однако могут понадобиться и дополнительные документы.

Полный перечень выглядит так:

- паспорт гражданина РФ;

- загранпаспорт;

- документы, подтверждающие адрес регистрации;

- ИНН;

- справка от работодателя (с названием организации и должности гражданина);

- документ, подтверждающие происхождение вкладываемой суммы.

В качестве последнего документа подходит справка 2-НДФЛ или другие финансовые бумаги, например, выписка по банковскому счету. Практически все банки требуют подтверждения доходов, чтобы убедиться в том, что гражданине не уклоняется от уплаты налогов, выводя деньги за рубеж.

Обратите внимание! Все документы необходимо перевести на английский язык, причем перевод должен быть заверен нотариусом. Расходы могут составить 40-50 тыс

руб. и более.

Шаг 3. Подписать договор с банком и открыть счет

Изначально документы отправляются по почте, после чего банк высылает подтверждение (одобрение) о том, что он готов открыть счет. В конверт вкладываются копии, а не оригиналы. Причем все они должны быть заверены нотариально.

После этого вкладчик лично либо через представителя, действующего по доверенности должен отправиться в эту страну, и разместить сумму на депозите. Для этого он оформляет визу и переводит деньги на этот счет либо вкладывает наличные.

В соответствии с ФЗ №173 «О валютном контроле» никаких ограничений суммы перевода нет. Вкладчик может разместить на депозите несколько сотен тысяч, миллионов и даже миллиардов евро. Однако если он открывает счет на имя родственника (например, сына), то при совершении перевода понадобится предъявить его свидетельство о рождении (в общем случае – документ, подтверждающий факт родства).

Для перевода необходимо указать:

- название банка;

- SWIFT-код;

- его реквизиты;

- номер счета.

Важно! На месте сотрудник банка должен оформить декларацию, благодаря которой вкладчик избежит двойного налогообложения (подоходный налог в бюджет РФ и бюджет страны, в которой открывается счет).

Шаг 4. Уведомить налоговую

Задекларировать перевод денег необходимо обязательно. У клиента для этого есть 30 дней с даты открытия счета в европейском банке. Направить уведомление можно:

- лично;

- через личный кабинет налогоплательщика (войти в него можно через подтвержденную запись на Госуслугах);

- по почте (заказным письмом с описью вложения).

Уведомление составляется в 2 оригинальных экземплярах. На одном из них инспектор ставит штамп. Этот документ необходимо передать в банк, со счета которого клиент планирует в дальнейшем пополнять зарубежный депозит.

Если не передать проштампованное уведомление, российский банк не сможет одобрить перевод. К тому же если гражданин не обратится в налоговую совсем, на него наложат штраф 4000-5000 руб., а если с нарушением срока (более 30 дней) – штраф 1500 руб.

Важно понимать, что после этого клиент также ежегодно (до 1 июня) подает отчет о движении средств по вкладам. Из документов понадобится только паспорт, поскольку налоговая служба самостоятельно запрашивает выписку из банка

Если не подать отчет в срок, гражданин может получить штраф 2500-3000 руб.

Обратите внимание! Если сумма перевода составляет более 10000 евро, ее будут проверять как налоговые службы России, так и Евросоюза. Если со счета снимается довольно крупная сумма, например, 50-100 тыс

евро и более, клиент составляет справку-объяснение, зачем ему понадобились эти деньги.

Банковская система Австралии

В Австралии, по данным национального регулятора, действуют 14 банков, находящихся под контролем национального капитала, 9 банков, контролируемых иностранцами, и 34 филиала иностранных банков. Хотя крупнейшие национальные банки доминируют в австралийской банковской системе, влияние иностранного капитала постепенно увеличивается.

Наряду с традиционно присутствующими в этой стране банками Европы (особенно из бывшей метрополии — Великобритании) и США активно развивается бизнес банков Японии и в последнее время Китая, что отражает взрывной рост экономических связей Австралии с этой страной. Кредитно-финансовая система Австрии, состоит из банков, сберегательных касс, специализированных кредитных институтов и прочих кредитно-финансовых учреждений.

В функции Австрийского национального банка входят эмиссия банкнот, регулирование денежного обращения и кредита, наблюдение за деятельностью австрийских коммерческих банков (устанавливает минимум их резервов, часть которых – до 15% – они обязаны держать на счетах национального банка), поддержание валютного курса, операции с иностранной валютой и др. Золотое покрытие банкнотной эмиссии законом не предусмотрено.

Для регулирования денежного обращения и кредита Австрийскому национальному банку предоставлено право выдавать ссуды, в основном коммерческим банкам, устанавливать и изменять процентные ставки по его учётным и другим операциям, а также нормы обязательных резервов коммерческих банков, производить операции на открытом рынке ценных бумаг. При этом кредитование экономики страны осуществляется через посредство других банков.

Важное место среди банковских учреждений Австрии занимает Австрийский контрольный банк – АКБ, осуществляющий государственное гарантирование и кредитование экспорта. Перед принятием решения о предоставлении гарантии АКБ тщательно проверяет условия гарантируемой сделки и ее участников. Максимально возможный срок предоставления гарантий составляет 10 лет

Стоимость гарантии включает процент за полититические и экономические риски

Максимально возможный срок предоставления гарантий составляет 10 лет. Стоимость гарантии включает процент за полититические и экономические риски.

Размер премии АКБ по покрытию политического риска зависит от платежеспособности страны покупателя и составляет 0,2-5% от суммы гарантии в год. Размер премии по покрытию экономического риска зависит от платежеспособности иностранного импортера (или его гаранта), а также от того, осуществлялись ли ранее и в каких объемах выплаты данному австрийскому экспортеру (страхователю) гарантийных сумм по предыдущим сделкам. Ставка премии по экономическому риску составляет 0,2-2% от суммы гарантии в год. Премии за полное покрытие политического и экономического рисков, как правило, суммируются.

Крупнейшим банком страны является Bank Austria (Банк Аустриа), образованный в 1991 году в результате слияния двух крупных австрийских банков – “Лендербанка” и “Центральшпаркассе”. В результате приобретения в 1997 году “Банком Аустриа” еще одного ведущего австрийского банка – Creditanstalt (Кредитанштальт) – этот новый банковский концерн по совокупной балансовой сумме (1430 млрд. австр. шилл.) занимает 33-е место среди европейских банков и контролирует около 20% австрийского рынка капиталов. “Банк Аустриа” является универсальным банком.

Нынешнее название банка – Bank Austria Creditanstalt . Основными направлениями его деятельности являются финансирование промышленности (включая средние и мелкие фирмы) и внешней торговли, международные кредитные и расчетные операции, операции с ценными бумагами. Bank Austria первым из иностранных банков получил лицензию на ведение своим московским дочерним банком операций с юридическими и физическими лицами в России.

В Австрии насчитывается 38 банков с иностранным участием и 37 представительств зарубежных кредитных институтов. В число банков, активно работающих в Австрии, входит российский Donau-Bank , учредителями которого являются Центральный Банк и Внешэкономбанк России.

Как выбрать зарубежный банк

Потенциальному клиенту зарубежного банка следует понимать, что любое финансовое учреждение берет за свои услуги определенную плату. Открытие счета также является платной процедурой и в каждом банке утверждены индивидуальные тарифы.

Фактически открытие банковского счета во многих странах мира на сегодня лишь вопрос суммы входного капитала и издержек, хотя для россиян некоторую роль при этом играют введенные санкции. Примеры некоторых доступных россиянам зарубежных банков с указанием стоимости открытия счета представлены в таблице ниже:

Тарифы на открытие счета в зарубежных банках

Банк | Страна регистрации | Стоимость открытия счета |

Bank of Cyprus | Кипр | 300 евро |

Norvik Banka | Латвия | 300 евро |

C.I.M. Bank | Швейцария | 700 евро |

ValartisBank | Лихтенштейн | 700 евро |

ABLV BankLuxembourg | Люксембург | 500 евро |

AlSalamBank | Сейшельские острова | 500 долларов |

ABC BankingCorporation | Маврикий | 500 долларов |

HSBC Bank | Сингапур | 1000 долларов |

HSBC Bank | Гонконг | 3000 долларов |

В европейской зоне для россиян выгодней всего открывать счет в Прибалтике, где речь может идти о нескольких тысячах евро. В других европейских странах средний порог входа для открытия вклада иностранными гражданами составляет 50 тыс. евро — хотя чем большую сумму вы готовы вложить, тем шире будет круг иностранных банков, готовых открыть вам счет.

Самые демократичные условия предлагают китайские банки, которые требуют за открытие счета всего 20 юаней или 200 рублей. Порог для входа составляет 1 000 юаней или 100 000 рублей. Возможность страхования вкладов появилась там с 1 мая 2015 года и составляет вполне приличные 500 000 юаней (на момент статьи это примерно 72 500 долларов, т.е. почти в три раза больше, чем в России), причем страхуются как вклады в юанях, так и в иностранной валюте. Выплата должна быть произведена в течение недели с момента страхового случая.

По качеству обслуживания при наличии онлайн-банкинга некоторые советуют банк China Everbright Bank — однако минус в том, что нужно личное присутствие в Китае. Необходимую информацию можно получить в филиалах китайских банков в России — например в Москве по адресу Проспект Мира, 72.

Отдельно можно выделить датский Саксобанк, о котором я писал статью здесь. Несмотря на название, Саксобанк является по факту брокером, а не банком, что обуславливает низкий входной порог в 10 000 евро. Следствием брокерской лицензии является и отсутствие депозитного счета, и введение компанией платы за неактивность. Однако в условиях нулевых ставок по евро разницы при хранении средств практически нет.

Гражданство Кипра

Если вам нужно максимально быстро получить второе гражданство в Европе, идеальный способ – воспользоваться государственной программой Кипра. Официальный срок выдачи паспорта Кипра за инвестиции – 90 дней. На практике всё может выйти даже быстрее. Участником программы, кроме самого заявителя, могут стать: его супруга, дети до 28 лет и родители. Кипрское правительство предлагает несколько вариантов для инвестирования – выбирайте любой наиболее интересный для вас.

Сколько нужно инвестировать?

- 2 млн. евро в покупку жилой недвижимости на Кипре. Это самый простой и понятный способ. Вы можете пользоваться жильем, а через 5 лет продать объект

- 2 млн. евро в покупку коммерческой недвижимости на Кипре + 500 тыс. в покупку жилья

- 500 тыс. евро в покупку государственных облигаций + 2 млн. в покупку жилья. Владеть ценными бумагами также нужно не менее 5 лет

Преимущество этой программы в том, что инвестиции остаются при вас. Спустя 5 лет вы получаете право продать объект и вернуть сумму, возможно, даже с прибылью. Ведь недвижимость Кипра постепенно дорожает.

Как открыть счет в швейцарском банке?

Перед тем, как решиться на открытие счета в швейцарском банке, вам нужно быть готовыми к вопросам, касающимся источников происхождения ваших средств. Если с этим, нет проблем, то непосредственно сам процесс открытия счета в швейцарском банке будет довольно простым. Принципиально, это было похоже на открытие обычного банковского счета в любой стране мира.

Однако, в связи с недавним усилением контроля и прошлыми случаями отмывания криминальных денег через швейцарские банки, процесс стал относительно более длительным. Это связано с большой бумажной работой, большая часть которой лежит на службе комплаенс банка. Данная служба занимается проверкой всех сведений предоставленных вами, а также соответствием вашей персоны всем правилам местного банковского законодательства. В связи с этим, проводится много работ по соблюдению банковской должной осмотрительности и другой процедурной работы, связанной с открытием банковского счета в Швейцарии иностранному гражданину.

Первое, что вам нужно сделать, чтобы открыть счет в швейцарском банке — это изучить банки, которые работают с гражданами России или вашей страны.

Затем вам придется обратиться к ним напрямую и начать переговорный процесс. Через какое то время, вы поймете, какие от вас требуются документы и составите заявление на открытие банковского счета.

Банк, кроме обычных документов, подтверждающих вашу личность, происхождение ваших активов и рекомендаций из вашего текущего банка, может запросить и иную документацию. В этом нет какой-либо дискриминации по национальному или государственному признаку. Таковы правила работы банков практически во всех странах мира.

Скорее всего, вам придется посетить Швейцарию и встретиться с вашими персональными менеджерами лично. В этом также нет ничего необычного или лежащего в области недоверия. Швейцарские банкиры всегда хотели знать своих клиентов лично, а также, особенно в последнее время, откуда берутся их деньги.

Швейцарский банк проведёт тщательную юридическую проверку любого потенциального клиента, желающего открыть у него счет.

В первую очередь, необходимо предоставить действительные идентификационные данные, такие как паспорт и правительственный идентификатор. Затем необходимо предоставить подробную информацию об источниках ваших средств.

Швейцарские банкиры постараются понять, откуда пришли ваши деньги и как вы заработали этот доход. Если у вас есть крупные транзакции в вашем источнике средств, тогда банк может попросить вас предоставить копии соглашений о продаже любых активов и банковских выписок, подтверждающих такие транзакции. Документы, подтверждающие ваш источник средств, будут проверены до того, как вы откроете счет. Если с этим нет проблем, то вам откроют счет в Швейцарском банке.

Обратите внимание, что вы не можете просто полететь в Швейцарию и прийти в отделение банка, чтобы открыть здесь свой счет. Все вышеупомянутые шаги должны быть выполнены заблаговременно, переговоры должны быть начаты заранее, и тогда весь порядок встанет на свои места и у вас не должно быть каких-либо проблем с открытием счета в Швейцарском банке

Сама поездка в Швейцарию, при таком порядке открытия здесь банковского счета, может быть приурочена к туристическому визиту этой великолепной горной страны. Здесь есть чем себя занять не только в зимнее время на горнолыжных курортах, но эта уже совсем другая тема.

Что необходимо знать

Вы должны понимать, что все нюансы, связанные с открытием и пользованием счета вам потребуется узнавать самостоятельно. Рассмотрим, что следует знать заранее:

- Риск. При дистанционном открытии многие договоры оформляются через посредника. При этом его услуги оплачиваются в начале сделки. Такой посредник может обмануть или предоставить ложные сведения.

- Служба поддержки. Во многих банках нет специалистов службы поддержки, которые готовы консультировать на русском языке. Получается, если вы не знаете иностранный язык, то получать информацию или решать спорные моменты будет крайне сложно.

- Пополнение счета. Если вы желаете перевести сумму более 50000 рублей, будьте готовы предъявить справку, которая подтвердит их происхождение. Если вы работаете неофициально, то потребуется написать объяснительную на имя директора банка, в которой указать, кто и когда дал данную сумму.

- Уведомления налоговой. Обязательно оповещать налоговую организацию об открытии счета и сумме, которая на нем размещена. Если этого не сделать, вам будет наложен штраф.

Как обойти ограничения?

Если у вас в кармане российский, украинский или казахский паспорт – то никак! Вам придется обращаться за юридической помощью в профессиональные компании, которые будут вести переговоры с банком от вашего лица. Однако процесс может затянуться или вообще закончиться ничем. Есть гораздо более простой и совершенно официальный способ обойти ограничения без оглядки на нынешний скандал.

Для этого вам понадобится еще один паспорт – желательно европейской страны. Вы можете воспользоваться вторым гражданством для открытия счета в любом банке на территории Евросоюза. Никаких ограничений, дополнительных проверок, затягивания времени – только стандартная процедура. Имея на руках только второй паспорт, вы можете зайти в любой банк, заполнить специальные формы и открыть текущий или депозитный счет.

Какая существует отчетность

Декларировать сведения о счетах, открытых за границей и подавать отчеты о получаемом доходе нужно в законодательно установленные сроки. Их несоблюдение ведет к начислению штрафа и пени.

Уведомление об открытии/закрытии вклада или счета должно быть заполнено по форме КНД 1120107. Текст, написанный произвольно, не будет принят.

Отчет о движении денежных средств

Гражданин, являющийся налоговым резидентом РФ, обязан не только поставить ФНС в известность о факте открытия счета в иностранных банках, но и предоставлять сведения о наличии поступлений и расходов. Отчет должен быть составлен по форме, утвержденной Постановлением Правительства РФ №1365 от 12.12.2015 г.

Штрафы

За несоблюдение требований по уведомлению ФНС российским законодательством предусмотрены штрафы:

- За непредоставление резидентами декларации. За каждый месяц (но не более чем за полгода) просрочки подачи сведений взимается 5% от суммы подлежащего уплате налога. При этом платеж не может быть менее 1000 руб.

- За неуплату налога, как полную, так и частичную. Взимается 20% от невнесенной суммы; если будет доказано наличие умысла – 40%.

- За просрочку платежа. Начиная с 15 июля года, следующего за годом получения дохода, с которого не был уплачен налог, каждый день начисляется пени в размере 1/300 ставки рефинансирования.

- За нарушение срока информирования о счете в иностранном банке. Штраф в размере от 1 тыс. руб. до 1,5 тыс. руб. взимается, если данные были предоставлены самостоятельно в более поздний срок. Если же в налоговую службу поступили сведения о факте открытия, закрытия или изменения реквизитов из другого источника, придется заплатить от 4 до 5 тыс. руб.

- За несвоевременную подачу отчета о движении средств на зарубежном счете. При опоздании более чем на 30 дней размер первичного штрафа составляет от 2500 до 3000 руб., при повторном нарушении – 20 тыс. руб.

Взиматься эти суммы могут только до истечения установленного периода:

- срок давности 2 года распространяется на пени и нарушения, связанные с непредставлением информации о зарубежном счете;

- 3 года – период привлечения к ответственности за сокрытие доходов и неуплату налогов.

Исчисляются эти временные промежутки не с окончания календарного года, а с даты совершения правонарушения. Например, последний день перечисления взноса в ФНС за предыдущий год – 15 июля. Давность начинает отсчитываться со дня, следующего за этой датой. Т.е., если налог не был уплачен за 2020 г., период, в течение которого может быть наложено административное наказание, выйдет 15 июля 2021 г.

Сроки подачи отчетности

Информация об открытии или закрытии счета за рубежом должна быть передана в налоговую в течение 1 календарного месяца со дня совершения операции. Этот же срок отводится на уведомление об изменении реквизитов.

Уведомлять ФНС о фактах движения средств налоговый резидент имеет право в срок до 1 июня года, следующего за отчетным. Необходимо предоставить сведения по всем операциям, совершенным в период с 1 января по 31 декабря. Однако те поступления, которые являются доходом, должны быть отражены в 3-НДФЛ, сдаваемой в срок до 30 апреля.

Исключением являются 2 ситуации:

- Закрытие счета. В этом случае вместе с уведомлением об этом факте должен быть направлен отчет о зачислении и списании средств с начала года или с момента открытия, если услуги иностранного банка использовались менее года.

- Наличие у физического лица статуса ИП. Его обладатель должен предоставлять отчет о финансовых операциях каждый квартал.

Способы представления отчетности

Отчеты резидентов могут быть переданы в налоговую службу 3 способами:

- в бумажной форме лично или через представителя, действующего по доверенности;

- в бумажной форме заказным письмом, доставляемым почтой РФ;

- в электронном виде через личный кабинет на сайте ФНС.

Установленная форма отчета содержит 2 листа. Первый из них заполняется в одном экземпляре. Количество вторых листов должно соответствовать числу имеющихся у человека зарубежных счетов.