Compliance. Due Diligence. Know-Your-Customer

Эти иностранные слова давно знакомы всем, кому приходилось открывать иностранные счета и заполнять банковские анкеты.

Банковский комплайенс – это внутренние процедуры банка по идентификации и оценке соответствия клиента, основанной как на информации, предоставленной самим потенциальным клиентом, так и полученной из иных доступных банку источников. Банк осуществляет сбор и анализ такой информации, реализуя принцип «знай своего клиента» (know-your-customer), и, в более широком контексте, принцип «должной осмотрительности» (due diligence), применяемый не только в банковской практике, но и в бизнесе в целом.

Соблюдение данных принципов – не прихоть банка: оно обусловлено необходимостью выполнения требований национального (а для стран ЕС также – наднационального) регулятора и норм, направленных на противодействие отмыванию преступных доходов и финансированию терроризма (AML/CFT). Указанная работа в том или ином объеме проводилась банками всегда, однако, в последнее десятилетие «правила игры» сильно изменились в сторону ужесточения. Например, непредставление банку требуемых им документов, подтверждающих происхождение поступивших средств, или резкое отклонение оснований (характера) платежей от тех, что были заявлены при открытии счёта, вполне может стать причиной его закрытия.

Сравнительно недавним новшеством стало требование указывать в банковских формах место налогового резидентства компании и ее бенефициарных владельцев (а также их идентификационные налоговые номера и сведения об активном либо пассивном характере деятельности компании) для целей реализации автоматического обмена информацией по стандарту CRS.

Ещё одним осложняющим фактором стала политика антироссийских санкций. В связи с ней, отказать в открытии счёта могут как непосредственно российскому гражданину, так и иностранной компании, акционером или бенефициаром которой окажется россиянин, так или иначе фигурирующий в санкционных списках.

Учитывая, что подход банков к оценке соответствия клиента давно перестал быть формальным, при открытии иностранного счёта необходимо быть готовым сообщить банку не только стандартную информацию о компании, на которую открывается счёт, но и

- детали своего существующего резидентного бизнеса,

- идентификационные и биографические данные бенефициарных владельцев компании (включая подробный опыт работы),

- исчерпывающие сведения об источниках происхождения их средств,

- и иную требуемую банком информацию.

Поэтому адаптация к новым правилам подразумевает тщательное и заблаговременное документирование операций своего как иностранного, так и резидентного бизнеса, личных доходов, источников благосостояния, уплаченных налогов, причем не только во время работы с иностранным счётом, но и на протяжении нескольких лет, предшествовавших моменту, когда возникала необходимость открыть счёт за рубежом.

Сможет ли российская сторона отслеживать движение средств по моему иностранному счёту?

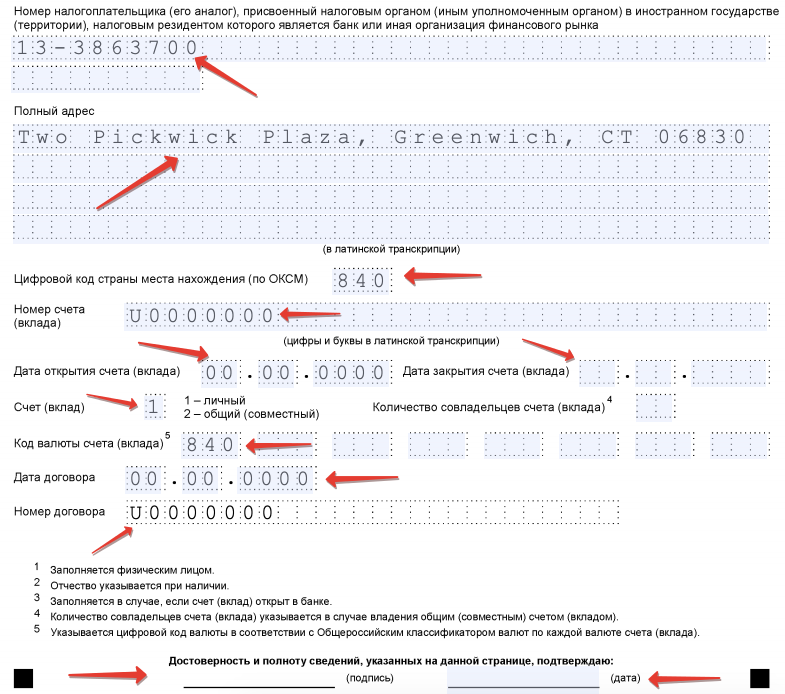

Вы должны сами предоставлять российским налоговым органам ежегодные отчеты о движении средства на вашем иностранном счете. Такой отчет подается в срок до 1 июня года, следующего за отчётным. Форма отчёта утверждена постановлением Правительства РФ от 12.12.2015 № 1365.

Отчёт содержит лишь сведения общего характера (остаток средств на счёте на начало года, зачислено и списано средств за год, остаток средств на счёте на конец года) и не включает расшифровку операций по счёту.

В свою очередь, налоговый орган вправе запросить документы об операциях по счёту, тогда вы будете обязаны предоставить такие документы. За нарушение срока предоставления отчёта более чем на 30 дней можно получить штраф от 2,5 до 3 тысяч рублей.

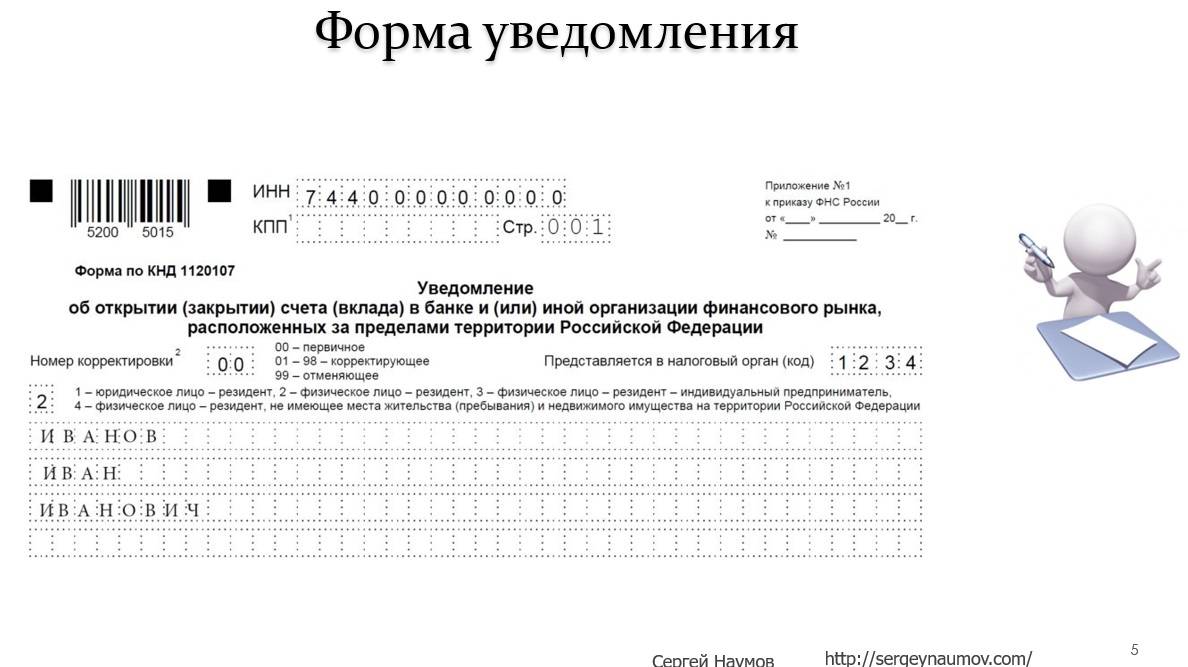

Как уведомить налоговую

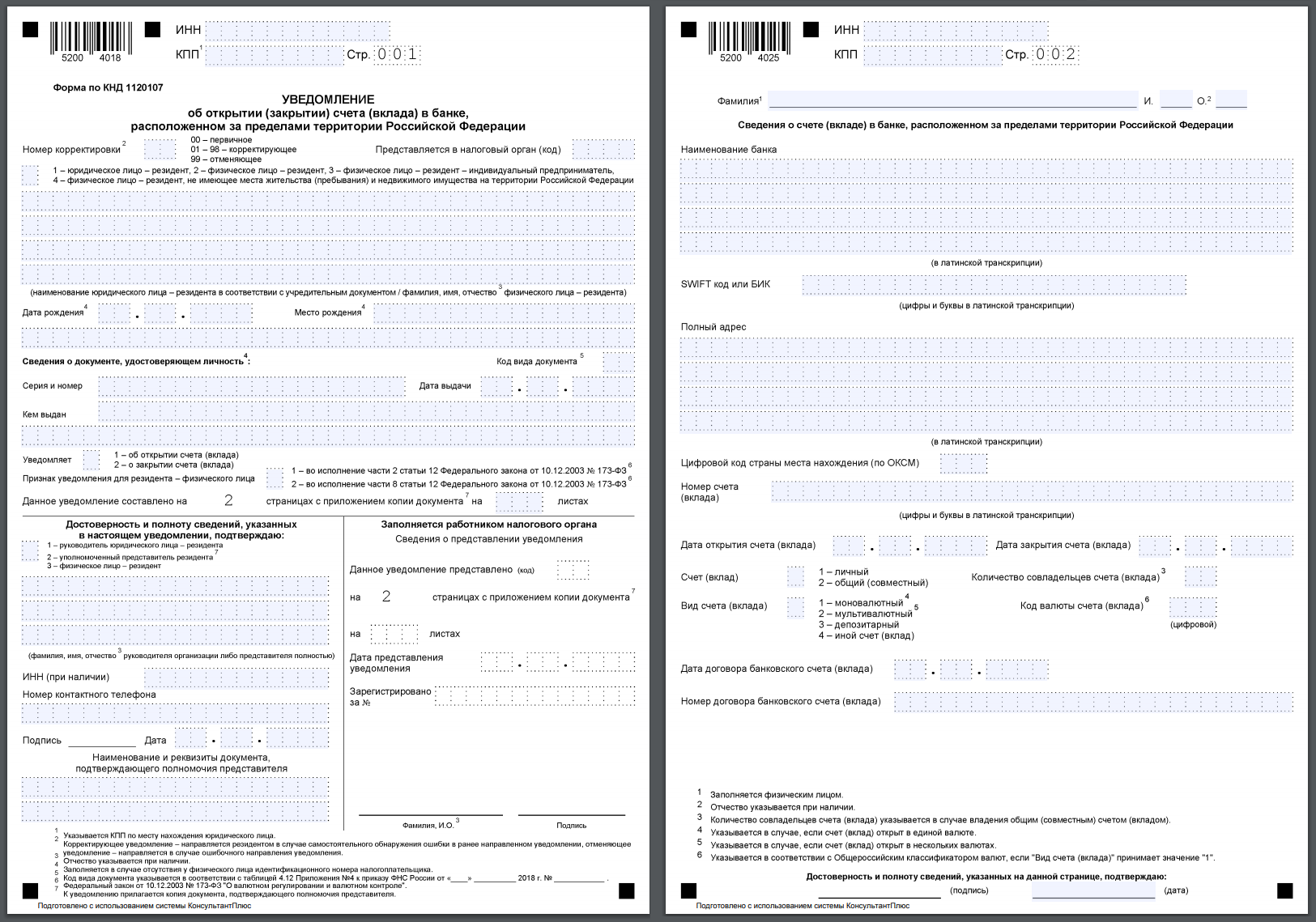

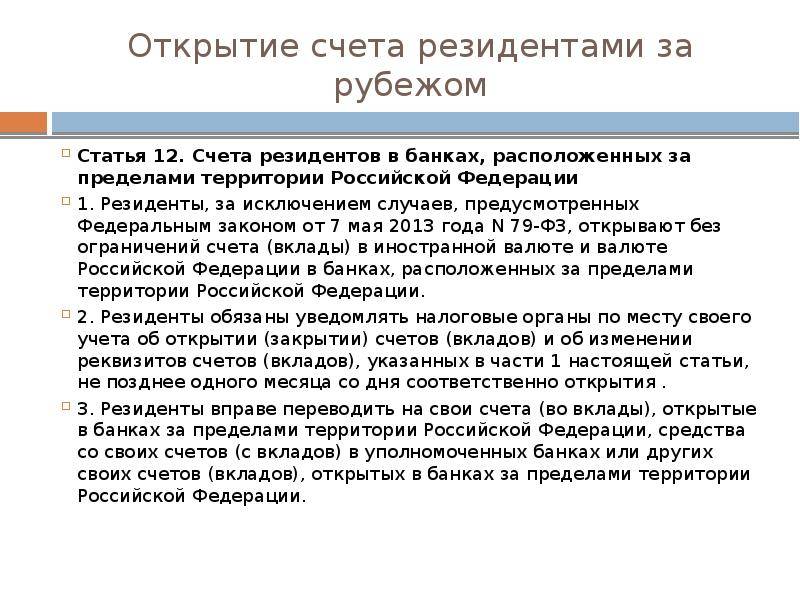

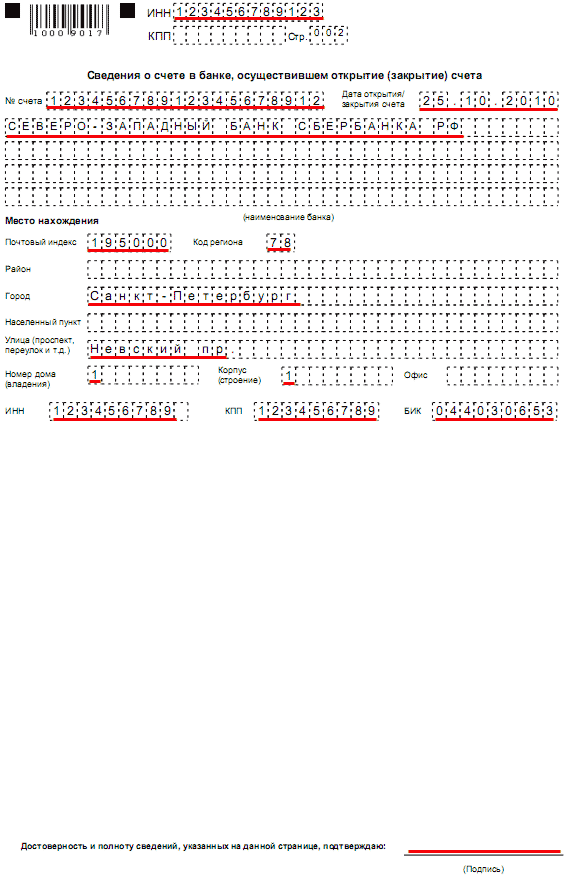

Если вы открываете счет в иностранном банке за рубежом, вы должны его задекларировать — то есть уведомить налоговую инспекцию. По закону у вас на это есть 30 дней с момента открытия счета. Это можно сделать через личный кабинет налогоплательщика на сайте . Еще можно сходить в налоговую инспекцию лично или отправить туда письмо с уведомлением о вручении.

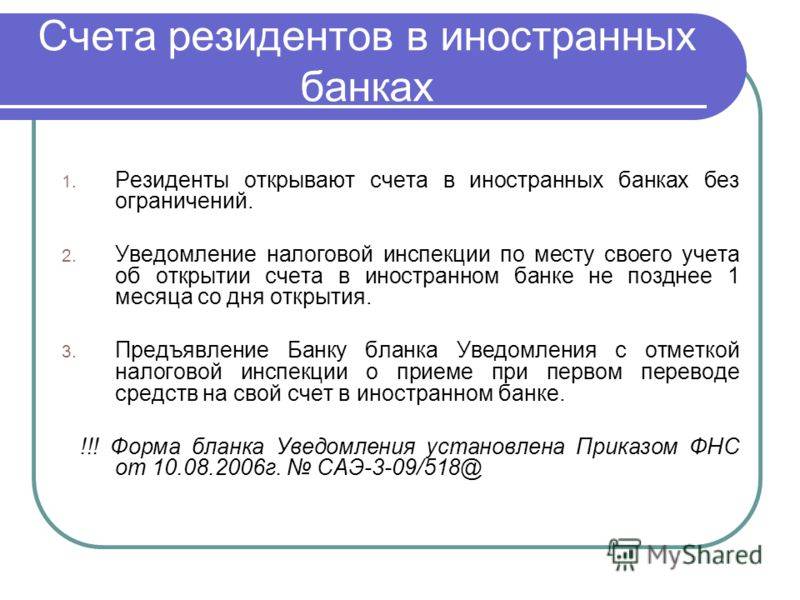

Уведомление надо отправить налоговой в двух экземплярах. На втором налоговый инспектор поставит штамп — этот проштампованный документ вам нужно будет предъявить в российском банке, со счета которого вы планируете делать переводы в Европу. Это нужно для валютного контроля банка — без такого документа перевод вам просто не одобрят.

Если вы не задекларируете зарубежный счет в налоговой, вам грозит административная ответственность. За несвоевременное уведомление положен штраф 1500 рублей, а если вообще не подадите уведомление — заплатите 4000—5000 рублей.

Помимо этого необходимо предоставлять в налоговую отчет о движении средств по счетам (вкладам). Отчитываться нужно каждый год до 1 июня. Документы прилагать не требуется, но ФНС может запросить выписку по счету. Из выписки обычно можно понять, какие из зачисленных сумм — ваш доход и насколько вообще суммы в отчете верны.

За нарушение срока подачи отчета более чем на 30 дней положен штраф — 2500—3000 рублей.

Если повторно не предоставите отчет, штраф увеличится до 20 000 рублей.

Как выбрать банк для открытия зарубежного счёта

При открытии счёта в иностранном банке рекомендую учитывать следующие моменты.

- Оцените удобство и оперативность коммуникации с операционными отделами банка, убедитесь, что он предоставляет клиентскую поддержку как минимум на английском языке.

- Узнайте о возможности выпуска карт (MC/Visa). В дальнейшем это упростит процедуры денежных расчётов.

- Узнайте о возможности работы с необходимыми валютами. Например, далеко не все европейские банки хорошо работают с долларами США, не говоря уже об иенах или юанях.

- Детально ознакомьтесь с тарифами на платежи, размерами комиссий за конвертацию валюты и выберите приемлемые. Например, при открытии счёта для нерезидента в зарубежном банке в обязательном порядке взимается плата, при этом стоимость у всех банков варьируется.

- Учитывайте клиентоориентированность банкиров, их готовность максимально облегчить взаимодействие с операционными сервисами. Часто клиенты предпочитают коммуникацию с банком в режиме online, хотят решать вопросы без необходимости визита, однако не все банки готовы это предложить.

- Внимательно отнеситесь к налоговым и правовым требованиям юрисдикции компании, на которую открывается счёт, а также проанализируйте условия для физических лиц, если открывается личный счёт, а не корпоративный.

- Оцените возможность работы с теми странами, в которых находятся ваши существующие или потенциальные контрагенты. Могут возникнуть сложности при работе со странами Ближнего Востока, Северной Америки, с офшорными юрисдикциями и др.

- Выясните, как банк относится к деятельности компании, на которую открывается счёт. Не все банки готовы работать с IT-организациями или фирмами, оказывающими лицензируемую деятельность, связанную с драгоценными металлами, газом, нефтью, а также с высокорискованным бизнесом.

Как открыть счет в банке Германии нерезиденту

Очень часто банки Германии отказываются заключать договор с нерезидентами, ссылаясь на отсутствие вида на жительство, работы в стране и другие причины. Поэтому в России есть фирмы, занимающиеся открытием иностранных счетов для юридических, физических лиц, а также резидентов и нерезидентов.

Для подачи заявления нерезидент должен подать следующие документы:

паспорт РФ;

загранпаспорт;

ИНН;

наименование организации, где вы работаете, адрес;

должность.

При этом необходимо присутствовать в отделении для заключения договора. Дистанционное открытие счетов недоступно ни в одном банке.

После подачи всех документов производится открытие счета. Банковскую карту вы сможете получить позже, так как необходимо время на её выпуск.

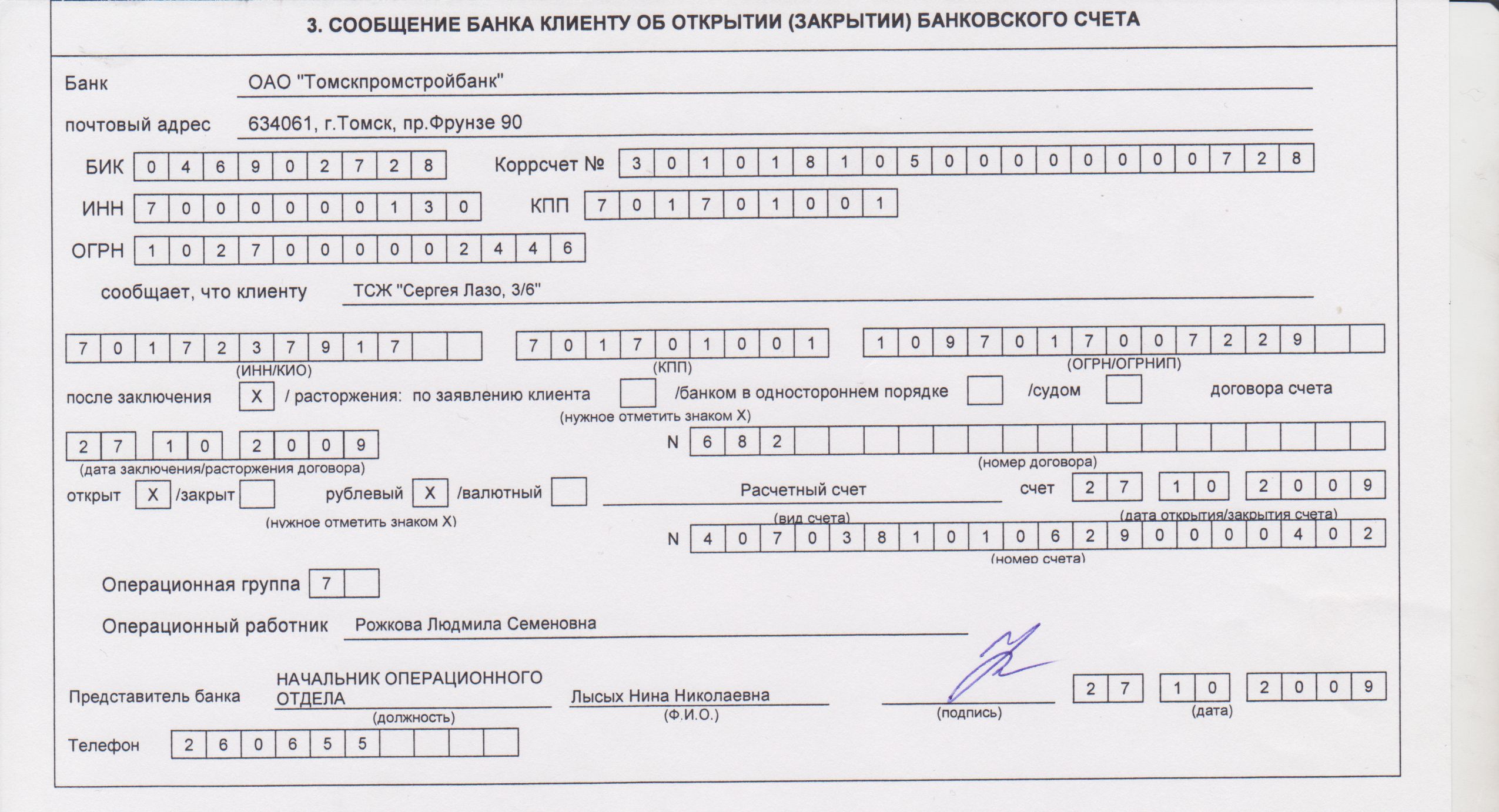

После открытия счета зарубежом, гражданин РФ в течение 30 дней обязан сообщить информацию в отделение налоговой инспекции по месту жительства. В налоговую службу нужно прийти лично или отправить заполненную форму по почте заказным письмом. Если по истечении 30 дневного срока гражданин не обратился в налоговую инспекцию и не предоставил информацию об открытии счета, то ему будет назначен штраф в размере от 500 до 2000 рублей.

Порядок открытия счета за рубежом физическому лицу: инструкция в помощь

Российские граждане получили реальную возможность открытия счетов за рубежом после того, как в 2001 году была принята Инструкция №100 «О счетах физических лиц-резидентов в зарубежных банках».

Важное ограничение: Россияне имеют право открывать один или несколько счетов в зарубежных банках только тех стран, которые являются членами международных банковских организаций (например, ФАТФ)

После того, как выбран подходящий зарубежный финансовый институт с учетом существующих законодательных ограничений, физическое лицо должно совершить всего два действия:

- Подать заявку и получить положительный ответ от зарубежного финансового института.

- В течение одного месяца после открытия счета уведомить об этом налоговую службу.

Следует добавить, что в ФНС гражданину выдадут уведомление, которое станет документарным основанием перевода средств из банков данной страны в зарубежные финансовые институты.

Важное ограничение: Физические лица могут открывать в зарубежных банках счета, преследуя не связанные с предпринимательской деятельностью цели

Насколько это выгодно

«Снятие наличных вообще является большой головной болью, несмотря на так называемую SEPA», — говорит Поспехов. Single European Payment Area — единая зона европлатежей, включающая в себя зону евро, а также Венгрию, Польшу, Чехию, Румынию, Болгарию, Швецию и Данию. Если вы открыли счёт в Италии, а снимаете деньги в Швеции, возможно начисление комиссии в соответствии с правилами банка.

Для беспроцентного снятия Поспехов советует использовать российские карты и счета. У того же Сбербанка есть банкоматы во многих странах Восточной Европы — за снятие денег в них комиссия не взымается. Можно также воспользоваться услугами Ситибанка. «Это крупнейший международный банк, он представлен более чем в ста странах мира и также не снимает комиссии в банкоматах со своих карт», — говорит финдиректор МТВК «Гринвуд» Олег Ткач. По его мнению, выгода от депозитных вкладов за границей сомнительна. Вкладчики здесь платят не только за открытие счёта, но и ощутимый подоходный налог. В Швейцарии он, к примеру, составляет 35 %.

«Проценты по депозитам совершенно ничтожны по российским меркам», — говорит генеральный директор ГК «Фаст Лейн» в России и СНГ Владимир Княжицкий. Это может быть 0,25 % в год, а если валюта счёта не родная для страны, то проценты часто не начисляются. Таким образом, заработать на банковском вкладе в развитых странах практически невозможно — скорее это будут небольшие потери в виде комиссий за переводы и за обслуживание счёта, резюмирует Княжицкий.

Но открытие счетов в зарубежных банках редко продиктовано целью получить повышенную доходность или получить лучший, чем в России, уровень банковского обслуживания. Скорее речь идёт о конфиденциальности и независимости от российской банковской системы и связанных с ней «страновых» рисков, говорит партнёр RB Partners Александр Лукин. Например, многие открывали счета из опасения, что власти введут ограничения на трансграничные переводы и конвертацию валют. Кроме того, зарубежные счета дают доступ к международным инвестиционным продуктам, а при покупке и обслуживании недвижимости можно избежать потерь при конвертации.

Инна Алексеева

генеральный директор PR Partner

Личный опыт

В прошлом году я открыла счёт как физлицо в двух испанских банках, я выбрала те, которые позволяют это сделать без идентификационной карты, то есть, грубо говоря, я открыла счёт как нерезидент.

Я рассматривала возможность рожать второго ребёнка в Барселоне, поэтому мне было необходимо, чтобы на счёте лежали порядка 10 тысяч евро. Банк запросил данные о моей заработной плате в России — я перевела и заверила у нотариуса справку 2-НДФЛ, а также справку о дивидендах. Потом я целый год перечисляла в банк по тысяче евро каждый месяц, чтобы показать свою благонадёжность. Если я захочу перевести бОльшую сумму, к примеру 90 тысяч евро для обучения в бизнес-школе, то также потребуется справка-объяснение, откуда деньги.

Сотрудники банка сразу предупредили меня, что если я захочу неожиданно снять накопившуюся сумму, то не смогу этого сделать без обоснования, куда и зачем. В моём случае обоснованием могли бы стать счёт и справка из местного госпиталя-роддома. Таким же образом можно оплатить бизнес-школу, языковые курсы, путешествия по стране и прочее. Пока счёт мне не понадобился, но если что, он работает.

Штрафные санкции

Если физические лица не исполнили требований закона, то их ждут некоторые неприятности в виде штрафов, кодексом об административных правонарушениях в Российской Федерации. Статьей 15.25 регламентированы нарушения валютного законодательства, в ней указано, что за отсутствие отчетности об открытии и закрытии счетов в иностранных банках, а также о движение по ним средств предусмотрено административное наказание, в виде штрафа от 4000 до 5000 рублей для физических лиц.

Также наказание ждет в том случае, если физические лица не предоставили отчетность своевременно установленные сроки или неправильно заполнен документы, здесь штраф снижается до 1000–1500 рублей, при этом юридические лица могут быть наказаны штрафом до 10000 рублей. За сокрытие операций по банковскому счету, открытому зарубежном банке, предполагается штраф в размере 2000–3000 рублей.

Также нужно отметить, что скрывать банковские счета за рубежом нецелесообразно и даже бесполезным для физических лиц, рано или поздно настанет момент, когда отчетность все же придется передавать в Государственную Налоговую инспекцию, тогда по договорам скроется информация о сокрытии информации за предыдущие периоды. В данном случае физическим лицам придется уплатить штрафы.

Не стоит забывать о том, что налоговой инспекции может самостоятельно разыскать счета российский граждан в иностранных банках. Действительно, такая информация не является конфиденциальной, потому что уполномоченные органы разных стран могут обмениваться финансовой информацией, если в ходе проверки будут выявлены счета, по которым ранее не предоставлялась отчетности, то их владельцы будут наказаны.

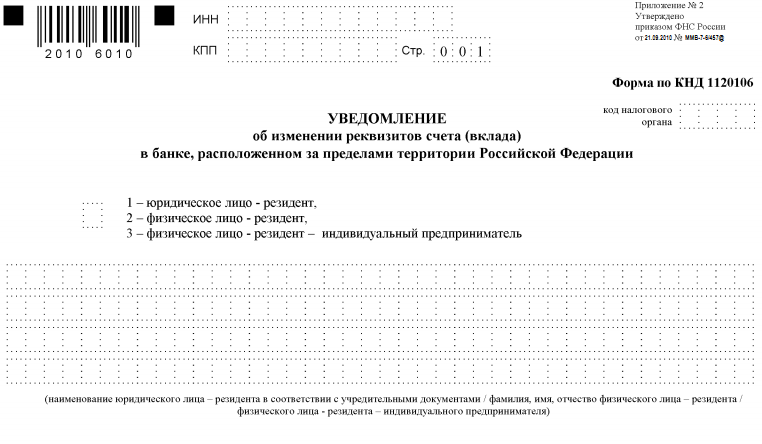

Если подвести итог, то все в обязательном порядке должны уведомлять Налоговую инспекцию о наличии своих зарубежных счетов, наказание за их открытия и закрытия, а также движение средств не предусмотрено, в том случае, если гражданин Российской Федерации не нарушает российских законов. Несмотря на всю сложность процедуры, она не займет много времени, нужно лишь один раз сделать копии всех документов, перевести их на русский язык и заверить у нотариуса. Затем заполнить заявление, кстати, форма уведомления в налоговую об открытии счета за рубежом, утверждена приказом Федеральной налоговой службы России в 2013 году номер ММВ-7-14/502@, найти на сайте налоговой службы не составит особого труда.

Правовое регулирование банковских операций с иностранцами

Начнём с того, что все физлица, не имеющие российского паспорта и гражданства, но временно проживающие на территории Федерации, считаются нерезидентами. К слову, к ним относятся все зарубежные компании, которые создавались в соответствии с иностранным законодательством за пределами страны, но сейчас находятся на её просторах.

«В том числе организации, являющиеся банками либо юридическими лицами, имеющими право по законодательству иностранного государства открывать корреспондентские счета», — отмечается в Инструкции Центрального банка.

У иностранцев есть возможность вести счёт в любой валюте, если банк имеет на то лицензию. Пока в России всего несколько банков оказывают услуги не только в рублях, долларах и евро.

Инструкция ЦБ РФ, как иностранному гражданину оформить открытие вклада в России

Инструкция ЦБ РФ, как иностранному гражданину оформить открытие вклада в России

Особенности банковской системы страны

Она отличается от европейской и насчитывает более 100 банков, известных по всему миру.

Главным звеном является Центральный банк, далее следуют кредитные учреждения. Контроль за их деятельностью возложен на федеральное ведомство.

Руководство центрального банка независимо, неприкосновенно в вопросах принятия решений и обладает монополией на выпуск новых банкнот.

Немецкие банки предлагают различные услуги: качественное обслуживание счетов, ипотечное и другие виды кредитования, операции с ценными бумагами, услуги по страхованию жизни и имущества и многие другие.

Большинство банков ФРГ универсальны. Они имеют широкий выбор предоставляемых услуг, поэтому возможностей перераспределения доходов гораздо больше, а риски существенно снижаются.

В стране успешно работают более 4700 финансовых учреждений, 200 из которых являются специализированными, а остальные универсальными.

Немецкие кредитные организации пользуются большой популярностью и доверием в мире. Обосновано это тем, что национальная банковская система отличается стабильностью и гарантирует надежное сохранение вложенных средств.

Управление иностранными счетами

Пополнять депозит можно как наличными средствами, так и по безналичному расчёту через российские банки. При собственноручном внесении валюты на иностранные счета потребуется подтвердить легальность её приобретения. Российские финансовые организации для осуществления перевода требуют предоставить уведомление об открытии счета в иностранном банке физическим лицом с отметкой о постановке на налоговый учёт.

Управление иностранными вкладами осуществляется несколькими способами. Вот их перечень:

- посредством банковских карт;

- с использованием чековых книжек;

- через курьерскую почту;

- подключение онлайн банкинга;

- факсимильную связь.

Система безопасности защищает средства вкладчика посредством специально разработанных кодов и шифров, выделенных каналов связи.

Какой он – идеальный клиент иностранного банка

Для того чтобы гарантировано открыть счет в банке за границей и при этом не потратить много времени физическому лицу следует предпринять ряд шагов:

Если после изучения документов и информации о себе, у физического лица не возникнут подозрений об источнике дохода, не будут обнаружены негативные связи или действия, бросающие тень на репутацию, тогда можно смело обращаться в иностранное финансовое учреждение.

Чтобы выбрать для себя подходящий банк для открытия иностранного/оффшорного счета, воспользуйтесь нашей бесплатной консультацией. Заполните онлайн-анкету и наши эксперты помогут вам выбрать банк в другой стране, открытие счета в котором будет отвечать вашим целям и планам.

В случае, если вы сомневаетесь, что тот или иной иностранный банк откроет вам счет, воспользуйтесь услугой предварительного одобрения вашей персоны в данном банке — Pre-Approval. Это позволит сэкономить время и ресурсы при поиске обслуживающего банка в другой стране.

Как открыть иностранный счет физическому лицу?

Чтобы открыть счет в иностранном банке необходимо быть готовым выполнить ряд шагов: Ознакомиться с условиями банка и понять, подходит ли он под ваши цели?Ознакомиться и подготовить пакет запрашиваемых банком документов?Подготовить сумму для минимального депозита – она может быть от 1 у.е. и до миллиона и больше;Не забывать, что в некоторых банках нужно поддерживать минимальный остаток на депозите счета;В многих случаях нужно лично посетить банк, но мы можем предложить удалённые способы открытия счета.

Как открыть иностранный счет удаленно?

Нашими партнерами уже много лет являются хорошо зарекомендовавшими себя банки из экономически и политически стабильных стран Европы, Америки, Азии и других. Ряд этих банков готовы играть по современным правилам

Тщательная проверка документов и подтверждение чистоты источников ваших средств — это по-прежнему важно, а вот личный визит в банк это не всегда обязательно. Вы можете сэкономить время и деньги, а пообщаться с сотрудником банка можете по скайпу или другому способу видеосвязи

Способы открытия счёта

Валютный счёт в банке зарубежного государства гражданин имеет право применять только в личных целях, то есть для сохранения и накопления финансов или осуществления инвестиций. Использовать его для ведения бизнеса недопустимо. Продолжительность оформления от 7 дней до полугода. Для открытия счёта нужно лично посетить страну, в которой расположен выбранный банк. После предоставления необходимых бумаг и заполнения формуляров, останется дождаться отрицательного или положительного решения.

Для тех, кто интересуется, как открыть счет в иностранном банке физическому лицу, не выезжая из России, подойдет второй вариант – обращение к посредникам. Услуги подобных фирм обойдутся от 200 до 12 тыс. долларов. Вкладчику потребуется лишь заверить у консула или в дочернем филиале выбранного банка образец личной подписи. Возможно, вкладчику придется перед открытием счёта пообщаться с менеджером посредством телефонной сети или лично встретиться с ним в российской столице.

К списку необходимых документов банки предъявляют различные требования. Минимальный набор, как правило, включает справки:

- о доходах физлица;

- об отсутствии судимости;

- о составе семьи.

К этому прилагаются копии паспортов самого вкладчика и его супруги за подписью нотариуса, а также квитанции, подтверждающие отсутствие задолженности по ЖКУ.

Удаленное открытие счетов в банках Европы

Многие банковские учреждения позволяют открыть зарубежный счет без личного посещения. Но это возможно, если:

- ваша компания соответствует базовым требованиям к минимальному депозиту, обороту и виду деятельности, к стране регистрации;

- собран пакет необходимых документов.

Подготовленные документы должны быть переведены на английский язык. Потребуется нотариальное заверение. При удаленном открытии банки могут затребовать дополнительные документы (список определяется индивидуально под каждого клиента).

Наша компания поможет открыть банковский счет без посещения офисов. Специалисты подберут банки, позволяющие это сделать. Предоставим юридическое сопровождение, проверим, чтобы ваши документы соответствовали требованиям банка.

Преимущества европейских счетов для физических и юридических лиц

Зарубежные банковские учреждения предлагают диверсификацию рисков и независимость от политических процессов РФ. Физическое лицо, как и компания, сохраняют свои средства от нестабильности валюты. Применение европейского счета подтверждает репутацию компании и легальность деятельности за рубежом.

Почему стоит открыть европейский счет физическим лицам:

- страхование вкладов с государственной защитой в еврозоне;

- у европейских банков есть опыт работы с различными клиентами – предлагают всегда оптимальные условия обслуживания, опираясь на специфику бизнеса;

- возможность осуществления валютных операций;

- дешевые переводы финансовых средств внутри Европейского союза;

- удобство и широкий инструментарий инвестирования в другие европейские компании, в ценные бумаги, в недвижимость.

Специалисты нашей компании подберут европейский банк под ваш бизнес. Предоставим услуги юридического сопровождения на всех этапах создания европейского счета и получения пластиковой карты.

Почему стоит открыть зарубежный счет юридическим лицам?

Зарубежным партнерам удобно сотрудничать через европейские банки. Поэтому, открыв счет в зарубежном банке, ваш бизнес сможет получить европейских клиентов, международных подрядчиков, иностранных партнеров.

Что получит юридическое лицо:

- снижение расходов на переводы;

- отсутствие валютного контроля со стороны государства для компаний нерезидентов;

- диверсификацию рисков;

- возможность кредитоваться у европейских банков на более выгодных условиях: на низких процентных ставках, с увеличенным сроком погашения кредитных обязательств.

Международные банки дорожат собственной репутацией, а потому к клиенту предъявляются особые требования. Одно из ключевых – верификация юридического лица (KYC). Это необходимо для подтверждения легальности компании. Дополнительно может потребоваться подтверждение происхождения денежных средств.

Наш юридический департамент поможет в открытии европейского счета юридическим лицам. Окажем комплексные услуги юридического сопровождения компаний за рубежом. Свяжитесь с нами прямо сейчас, получите исчерпывающее консультирование по вопросу открытия банковского счета вашей компании за рубежом.

Открытие счета за рубежом: плюсы и минусы оффшоров

Открытие счетов в офшорах – традиционная практика для многих субъектов бизнеса. Это позволяет обеспечить высокий уровень сохранности своих сбережений, а также выгодно сократить налогооблагаемую базу.

Ныне же происходит постепенный переход в пользу обслуживания зарубежными банками счетов российских физических лиц. Граждане переводят свои сбережения в Лихтенштейн, Андорру, Швейцарию и на Кипр.

+’Каковы же преимуществ подобного рода офшорных счетов:

- Во-первых, сохраняется конфиденциальность сведений относительно владельца счета.

- Во-вторых, происходит полное отстранение от внутригосударственных экономических рисков.

- В-третьих, открыть счет очень просто большинстве случаев вкладчику даже не потребуется выезжать за пределы страны: все процедуры будут проведены в удаленном режиме.

- Необходимость взаимодействовать с налоговой службой в вопросах открытия и ведения зарубежного счета.

- Сложность в зачислении средств на счет и их снятии со счета.

- Отсутствие контроля со стороны национального банка данной страны за деятельностью финансовых институтов из других стран мира, что порождает некую незащищенность клиента.

)

Следует добавить, что при выборе зарубежного банка для открытия счета следует оценивать и стабильность политической и экономической ситуации в стране размещения финансового института.

Процедура открытия счёта в иностранном банке

Для того, чтобы открыть счёт в иностранном банке, необходимо:

- Выбрать иностранный банк.

- Лично посетить офис банка непосредственно за рубежом, либо встретиться с представителем банка или обратиться к авторизованным партнерам банка в своей стране. Ряд банков (в частности, банки Латвии, Кипра, Швейцарии, Маврикия, Сент-Люсии) позволяют открывать счета дистанционно (без выезда в банк). В остальных случаях обязателен личный визит будущего распорядителя счёта в отделение банка (характерно для банков Польши, Венгрии, Гонконга, Сингапура и др.).

- Заполнить банковские формы и предоставить полный комплект требуемых банком документов. При необходимости также предоставлять любые дополнительные документы и пояснения.

- Ждать решения об открытии счёта.

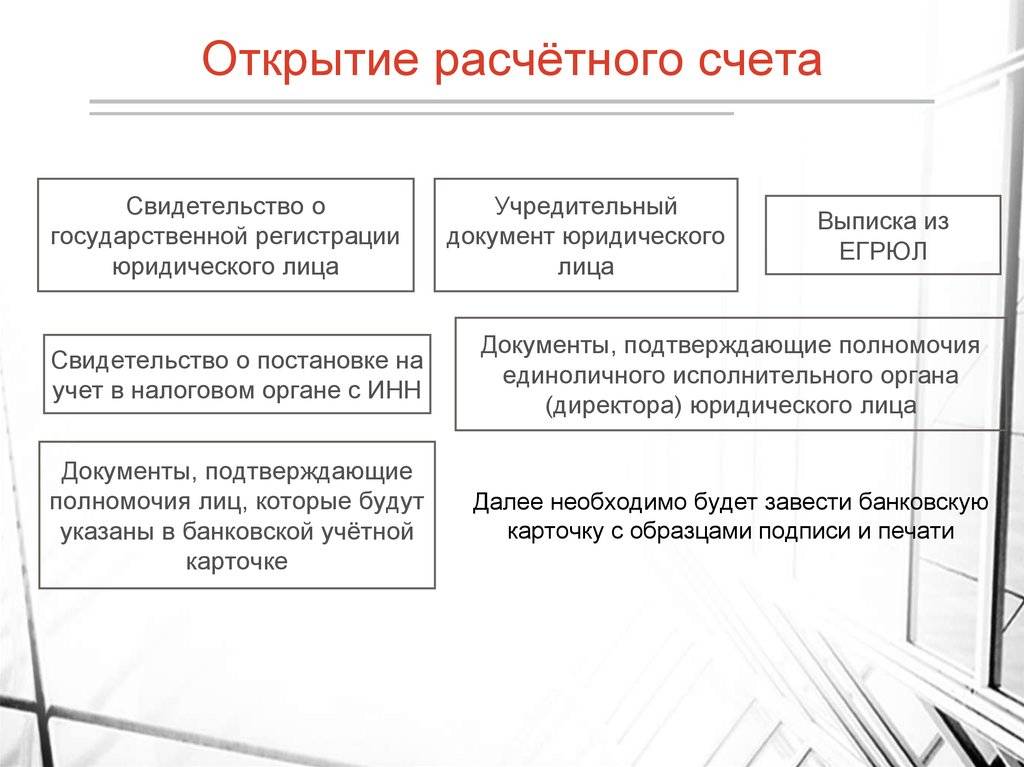

Каждый банк предъявляет собственные требования к форме и содержанию документов клиента. Однако, если говорить обобщенно, то от клиента (открывающего счёт на компанию) требуется следующее:

Во-первых, комплект корпоративных документов (оригиналов или заверенных копий – в зависимости от требований конкретного банка).

Во-вторых, информация о деятельности компании клиента, включающая:

- описание бизнеса компании, на которую открывается счёт (часто также копии контрактов и инвойсов, подтверждающих заявленную деятельность);

- данные о контрагентах по входящим и исходящим платежам;

- предполагаемые параметры работы по счёту (годовой оборот, количество и частота операций и т.п.).

Деятельность компании клиента в рамках одного открываемого счёта должна быть полностью понятной банку, законной и более или менее однородной (в идеале, один счёт – один вид деятельности). Заявленная деятельность должна быть аналогичной существующему резидентному бизнесу бенефициара компании.

В-третьих, клиент предоставляет информацию о бенефициарных (то есть фактических, конечных) владельцах компании. Эта информация включает в себя:

личные идентификационные документы;

подтверждение адреса места жительства;

данные об источниках доходов (это могут быть любые документы, подтверждающие легальные источники происхождения средств: справка с места работы, трудовой договор, данные о предпринимательской деятельности, сбережениях и др.);

банковские справки и выписки;

рекомендательные письма от значимых деловых партнеров;

названия и деятельность существующих резидентных (например, российских) компаний клиента (включая ссылки на их сайты, иные материалы);

резюме с данными об образовании и карьере (как уже отмечалось выше, важно, чтобы бенефициар имел опыт работы/бизнеса в той сфере, которая заявлена в качестве основного вида деятельности компании, на которую открывается счёт).

В последнее время банки уделяют особое внимание не только данным о клиенте (заявителе) и его бенефициаре, но и о его партнерах, которые должны быть так же понятны и прозрачны для банка, как и сам будущий клиент. Например, если вашим контрагентом является британское партнерство (LLP, LP), то банк может заинтересоваться, кто и что за ним стоит, вплоть до выяснения резидентного бизнеса бенефициаров такого партнерства

Далее, нахождение контрагента в каких-либо санкционных списках или даже просто связь с третьими лицами из таких списков, могут стать причиной отказа в открытии счёта.

Срок рассмотрения заявки на открытие счёта в настоящее время может составлять от 2 месяцев и более. Ускоренная процедура прохождения заявок не предусмотрена. При этом каких-либо гарантий того, что счёт обязательно будет открыт, не существует.

В случае одобрения заявки клиенту присваивается номер счёта, выпускаются средства доступа к интернет-системе управления счётом, банковские карты (при необходимости).

Зачем россияне открывают счета за рубежом

Причины бывают разные. С одной стороны, нестабильная экономическая обстановка в стране, банкротства финансовых организаций вызывают потребность аккумулировать средства в надёжных юрисдикциях. С другой, счёт в банке за границей даёт доступ к международным инвестиционным продуктам, открывает возможности по ведению бизнеса с иностранными партнёрами без риска ограничений на трансграничные переводы и потерь при конвертации денежных средств.

Ещё одна возможная причина – покупка недвижимости. Счёт в банке часто требуется для проведения сделки и дальнейшего обслуживания объекта.

Преимущества открытия зарубежных счетов очевидны: более стабильная и надёжная банковская система по сравнению с РФ, более лояльные требования к предоставляемым документам при расчётах с иностранными контрагентами, отсутствие валютного контроля в большинстве случаев.

Однако, несмотря на все положительные моменты, есть и определённые трудности, с которыми сталкивается потенциальный владелец иностранного счёта:

- отсутствие русскоязычной поддержки со стороны банковских служащих;

- отсутствие банка и его филиалов в шаговой доступности (что создаёт неудобства при возникновении дополнительных вопросов, из-за которых требуется прилетать в страну нахождения банка или решать задачи удалённо, посредством телефона, электронной почты, интернет-банка).