Участие государства

В этом случае правильнее будет говорить о том, что долги реструктуризируются. В проекте сейчас так же участвует одна из государственных специализированных структур, помогающих слоям населения с наименьшей защищённостью в социальном плане.

Кто может получить помощь:

- Граждане с одним и более несовершеннолетними иждивенцами.

- Ветераны боевых действий.

- Инвалиды, любых категорий.

- Граждане, воспитывающие детей-инвалидов.

При реструктуризации льготы имеют следующий вид:

- Отсрочка на срок до 18 месяцев.

- Снижение процентных ставок. Остаток по процентам выплачивается со стороны государства.

- Уменьшение суммы долга. Условия в каждом случае разрабатываются индивидуально.

Нельзя воспользоваться сразу всеми видами льгот, надо выбрать только что-то одно

Важно соблюдать все требования, собрать необходимый список документов. Лучше заранее обратиться к профильным специалистам, для предварительной консультации

Можно ли сократить расходы

Можно избежать массы ненужных затрат по переоформлению, если после обращения в первоначальное учреждение именно последнее согласится снизить процентные ставки. Иногда удаются и такие манёвры. Если ответ будет отрицательным, то без участия нового банка не обойтись.

Оформление перекредитования чаще всего связано со следующими расходами:

- Государственные пошлины.

- Страхование по недвижимости, на самого заёмщика.

- Траты в связи с проведением экспертной оценки.

- Оплата услуг при обращении к ипотечному брокеру.

- Комиссия банка, составляющая до 1 процента.

Что такое перекредитование кредита? Смотрите видео:

https://youtube.com/watch?v=055FABDkFMI

Рефинансирование долларовой ипотеки

Люди, получающие заработную плату в долларах или евро, часто выбирают оформление валютной ипотеки. Также этот вариант долгое время казался привлекательным тем, кто хотел выиграть на колебаниях курсов валют. В конце 2014 года произошел настоящий кризис в области валютного ипотечного кредитования, связанный с резким повышением курса доллара относительно курса российского рубля. Это привело к повышению ежемесячного платежа по кредиту в рублях почти в три раза. Естественно, нести такую ношу могли далеко не все заемщики, что привело к необходимости принятия определенных мер. Такой мерой стало рефинансирование или реструктуризация долга.

Рефинансирование в отношении валютных ипотечных заемщиков проводилось путем аннулирования кредитных договоров и оформления новых кредитов на недвижимость, но уже в рублях. Курс для перерасчета при этом предлагался действующий на октябрь 2014 года. Этим предложением воспользовалось огромное количество валютных заемщиков, что позволило им избежать потери собственной недвижимости. Сегодня рефинансирование долларовой ипотеки проводится крайне редко, так как этот вид ипотечного кредитования практически не пользуется спросом у заемщиков после событий 2014 года. Многие банки сегодня уже отказались от рефинансирования валютной ипотеки.

Перерегистрация залога

Почему рефинансирование в банке, выдавшем кредит, выгоднее лицу, взявшему ипотеку, по сравнению с другой кредитной организацией?

Как отмечает Банки.ру, рефинансирование ипотеки в другом банке включает перерегистрацию залога на нового кредитора

Это значит, что заемщику придется заново заказывать оценку жилой недвижимости. Обойтись без этой недешевой услуги не удастся минимум по двум причинам:

- Стоимость квартиры или частного дома могла измениться с момента оформления первой ипотеки.

- Новый банк доверяет оценщикам, которые аккредитованы им, а не конкурентом.

Часто при перерегистрации залогового имущества новый залогодержатель требует также поменять страховщика. При этом страховая компания, с которой сотрудничает другой банк, берет за свои услуги дороже.

Если заемщик перекредитовывается под залог другого имеющегося имущества, ему не обязательно пытаться получить рефинансирование в своем банке.

Основные положения

Перекредитование обычно означает, что клиенту выдают ещё один кредит для того, чтобы он погасил имеющуюся задолженность. Особенно выгодным будет предложение, если в случае нового договора меняется процентная ставка.

Есть и другие причины, по которым может понадобиться заключение нового договора:

- Изменение размеров.

- Желание использовать другую валюту для платежа.

- Изменение сроков погашения.

Часто бывает так, что при заключении новых договоров другим становится предмет договора.

Как провести перекредитование ипотеки? Пошаговая инструкция в видео:

Вопрос по перекредитованию решается обычно в том же учреждении, где оформлялся первоначальный документ. Но допустим вариант, когда для этого обращаются в другую организацию.

Почему это выгодно

Перекредитование чаще всего актуально для договоров, у которых с самого начала был большой срок. Даже два-три процента в таких программах могут сыграть важную роль. Благодаря этому и появляется возможность сэкономить на процентной ставке.

Процедура теряет смысл, если разница будет меньше хотя бы 2-3 процентов. Ведь приходится вновь подавать заявки, заниматься оформлением документов, платить все сборы и комиссии повторно.

Это потребует дополнительных затрат, как в плане сил, так и в плане денежных средств. А польза в результате не будет существенной.

Что такое рефинансирование и почему оно выгодно

Рефинансирование (англ. refinance) — возможность заменить существующее долговое обязательство на новое, более выгодное с точки зрения условий. Фактически речь идет о новом кредите на квартиру, которая уже куплена в ипотеку. Этим кредитом гасится предыдущий. Преимущество рефинансирования — меньший процент, а при желании — более долгий срок относительно прежней ипотеки.

Увеличение срока кредита может даже увеличить общую переплату по ипотеке при снижении процента. Но некоторые согласны на это, так как ощутимо снижается ежемесячный платеж.

Разумеется, и ваш банк может согласиться на рефинансирование ипотеки. Для того, чтобы удержать вас как клиента и не позволить уйти к конкурентам.

Собираясь обратиться за рефинансированием ипотеки в один из подходящих банков, нужно помнить еще о нескольких нюансах:

Не стоит ждать, что получить новый ипотечный кредит на погашение старого будет легко. Затраты сил, времени и денег будут сравнимы с получением ипотеки в первый раз. Придется собирать примерно такое же количество справок и документов. Всегда нужно рассчитывать выгоду от рефинансирования с точностью до рубля. Возможно, она будет совсем небольшой, а из-за затрат на оформление процедура становится практически бессмысленной. Срок кредита может стать больше. Указанный на сайте того или иного банка процент практически наверняка в реальности окажется выше. Как это, скорее всего, было при оформлении ипотеки впервые

Банки прибегают к этому нехитрому маркетинговому ходу, чтобы привлечь к себе внимание

Какие кредиты можно рефинансировать

Главным достоинством услуги является то, что с ее помощью можно решить многие финансовые вопросы. Рефинансировать можно как ипотечный заем, так и следующие кредиты, предоставленные иными организациями:

- потребительские;

- автокредиты;

- задолженности по кредитным и дебетовым картам.

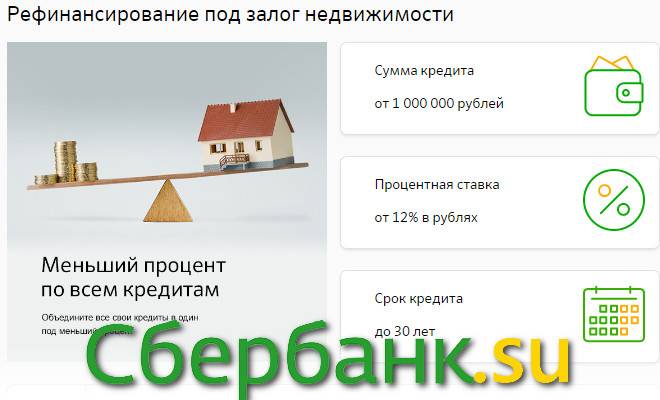

В случае ипотеки требуется наличие обеспечения по займу. В качестве залога могут выступать следующие объекты:

- квартира или жилое помещение в здании;

- жилой дом;

- комната в общежитии или коммунальной квартире;

- часть квартиры или жилого дома;

- земельный участок с размещенным на нем жилым помещением.

Такой залог выступает гарантией выплаты с вашей стороны. При соблюдении всех условий ваше имущество и недвижимость останутся в вашем владении.

Перекредитование ипотеки в другом банке

Перетягивание клиентов между финансовыми организациями допускает рефинансирование ипотеки в другом банке.

Условия для перевода ипотечного кредита:

- собирается полный перечень документации;

- проводится оценка залогового имущества — все расходы несет заемщик;

- оценивается платежеспособность потенциального клиента.

Добросовестное погашение кредита — ключевой момент при перекредитовании в другой банк. Финансовому учреждению не выгодно получать клиентов с просрочками и задолженностями.

Предварительное согласие перекредитовать ипотеку в другом банке служит инструментом для диалога с текущим. Кредитующее банковское учреждение ограничивает решения по рефинансированию и отвечает отказом? Наличие уведомления о готовности другого кредитора на выгодных условиях перекредитовать заемщика помогает переоформить ипотечный кредит без его перевода.

Рефинансирование ипотечного кредита

Перекредитование (иное название данного процесса – рефинансирование) – это получение нового займа, для покрытия старого кредита. После окончания данной процедуры у заемщика образовывается задолженность перед новым кредитором, в то время как старый долг полностью погашается. Рефинансирование позволяет получить новый кредит на более выгодных условиях. Применимо данное понятие и к ипотечным займам.

В большинстве случаев к перекредитованию прибегают с целью:

- Изменения валюты займа. Данная причина в особенности актуальна для граждан, оформивших заем в иностранной валюте. Снижение курса рубля привело к тому, что выполнять взятые обязательства становиться все сложнее. Чтобы облегчить финансовое бремя, граждане пользуются услугой рефинансирования с целью смены валюты займа.

- Снижение процентной ставки. Если в начале прошлого года средняя процентная ставка по ипотечному кредиту составляла 13%, то сейчас данный параметр редко превышает 10%. Соответственно, рефинансирование позволяет уменьшить уровень переплат по займу.

- Расширение/уменьшение срока погашения займа. Еще одна причина для обращения за рефинансированием – желание изменить максимальный срок погашения задолженности. Расширение срока возвращения средств позволяет уменьшить размер ежемесячных выплат, что снизит нагрузку на заемщика.

После заключения договора с новым банком, финансовое учреждение перечисляет средства в счет уплаты старой задолженности. Процедура проводится путем безналичного денежного перевода между банковскими организациями. После окончания данного процесса, гражданин становится заемщиком учреждения, которое предоставило деньги. Таким образом, процедура рефинансирования позволяет сменить кредитора и условия кредитного договора.

Беззалоговый период

Перерегистрация залогового имущества на другого залогодержателя при рефинансировании ипотечного займа заставляет клиента и нового кредитора столкнуться с проблемой беззалогового периода.

Закон «Об ипотеке» допускает повторный залог ипотечного объекта недвижимости (гл. 7). Но на практике первый залогодержатель, от которого уходит ипотечник, не разрешит заложить дом или квартиру второй раз – нужно погасить кредит, потом снять обременение, и только после этого имущество можно перерегистрировать на нового залогодержателя.

Чтобы компенсировать риски, связанные с этим положением, банковская организация, перекредитовавшая ипотеку, требует от заемщика платить в беззалоговый период повышенную процентную ставку – как правило, больше на 2%.

Когда ипотечник передает жилище в залог, ставка возвращается к основному значению.

Подводные камни рефинансирования

Онлайн-заявка на ипотеку – способ получить предварительное решение на одобренную сумму, которая может отличаться от заявленной. Если клиенту требуется 1,5 млн руб., а банк согласен ссудить 1 млн руб., смысла в перекредитовании нет. Кроме уменьшения требуемой суммы нередко финансовые организации предлагают некомфортные условия.

Рефинансирование ипотеки: подводные камни:

- если с момента оформления ипотеки прошло несколько месяцев, рефинансирование невыгодно;

- высокие дополнительные расходы нагружают семейный бюджет (оценщик, оформление залога и пр.);

- запрещено перекредитовывать ипотеку за 3 месяца до окончания выплат.

Важно! Рефинансирование ипотечных займов может запрещаться первичным банком-кредитором или облагаться штрафом при досрочном погашении. Изучите условия действующего договора и пункт о досрочном погашении обязательств.

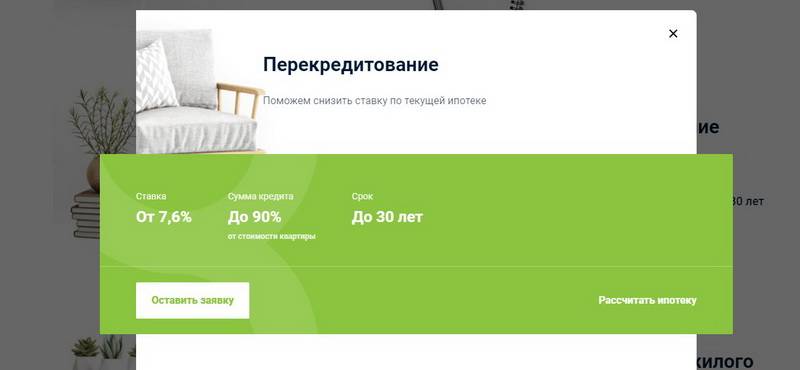

Выгодно ли перекредитование ипотеки для заёмщика?

Финансовые аналитики рекомендуют при планировании ипотечного перекредитования обратить внимание на несколько моментов. Процедура рефинансирования может стать выгодной для заёмщика, если:

- Ставка по ипотеке ниже действующей как минимум на 1%, а лучше больше.

- Отсутствуют дополнительные платежи или комиссии по ипотеке (например, страховые взносы), либо они ниже текущих.

- Имеется возможность перевести ипотеку в зарплатный банк заёмщика.

- У заёмщика хватит свободного времени на проведение процедуры рефинансирования.

Кроме того, аналитики советуют перечитать действующий договор ипотечного займа и график платежей. В условиях договора не должно быть запрета на досрочное погашение займа и пункта о назначении штрафных санкций за это.

Если ипотека выплачивается уже много лет, перекредитование не имеет смысла: проценты, на которых можно было бы сэкономить за счёт рефинансирования, уже будут практически выплачены.

Если перекредитование планируется в другом банке, следует подсчитать расходы на его оформление. Затраты могут включать в себя:

- комиссию банка и ипотечного менеджера за оформление нового займа;

- страхование залоговой недвижимости, жизни и здоровья заёмщика и др.

Соедините все расходы и сравните с предполагаемой выгодой. Если растраты превысят выгоду от уменьшения процентной ставки, то перекредитование пойдёт на пользу вашему бюджету. В ином случае проводить её просто нет смысла.

Рефинансирование ипотеки: когда и кому это выгодно?

Рефинансирование ипотеки

Свою выгоду от такой процедуры имеют все стороны сделки: «старый» банк быстрее получает выданные в долг деньги, клиент экономит, а «новый» банк приобретает заемщика для потенциально длительного сотрудничества.

Чтобы все было именно так, перед началом процедуры рефинансирования ипотечного кредита обязательно уточните у нового банка, под какой процент он согласится с вами сотрудничать. Чтобы вы как заемщик ощутили реальную выгоду от запланированного мероприятия, нужно, чтобы новая ставка минимум на 2-4% отличалась от прежней. Естественно, в сторону уменьшения.

Если новый банк не соглашается предоставить вам подобные условия, от сотрудничества с ним можно смело отказываться, т.к. ощутимой выгоды от этого вы все равно не получите.

Учитывайте и тот факт, что в процессе рефинансирования придется оплачивать разного рода комиссии и дополнительные взносы. Уточните заранее их размер и объективно оцените ситуацию. Подумайте, стоит ли вообще заниматься тем, что вы запланировали?

На услугу рефинансирования следует обязательно обратить свое внимание тем заемщикам, которым «посчастливилось» взять кредит 5 лет назад и ранее. В те времена банки «грешили», показывая клиенту процентную ставку гораздо более низкую по сравнению с той, которая выставлялась на самом деле

Ввиду своей неосведомленности и неподготовленности заемщики подписывали документы, а когда выяснялось, что их, мягко говоря, обманули, повлиять на ситуацию было довольно сложно. Да и в целом сегодня кредиты выдаются с более доступными процентами, чем несколько лет назад, поэтому услуга рефинансирования определенно заслуживает внимания.

Брали ипотеку в валюте при курсе доллара в 30 рублей или даже меньше, а сегодня еле сводите концы с концами? Рефинансирование ипотеки под низкий процент – ваш выход. Многие банки предлагают услугу рефинансирования с изменением валюты займа. Перейдя на рубль, вы не только избавите себя от лишних затрат, связанных с регулярным повышением курса, но и сэкономите, т.к. вам больше не платится платить за конвертирование денег.

Рефинансирование ипотеки под низкий процент – ваш выход

В момент оформления кредита вы хорошо зарабатывали и размер ежемесячного платежа вас не пугал, но затем финансовое положение ввиду каких-то причин ухудшилось, и вы больше не располагаете подобными средствами? Идите в банк! Рефинансирование дает возможность увеличить период кредитования, снизив благодаря этому величину ежемесячных отчислений. Но есть и обратная сторона: кредит станет более дорогим, т.к. вы больше переплатите по процентам.

Стали зарабатывать больше и хотите быстрее распрощаться с ипотекой? Опять-таки, обратитесь в банк. Услуга рефинансирования позволяет менять период кредитования в обе стороны. Уменьшив длительность займа, вы добьетесь увеличения регулярных отчислений и сможете быстрее расплатиться с долгами. При этом у вас появится отличная возможность сэкономить: чем быстрее выплачиваете, тем меньше переплачиваете по процентам.

Брали в кредит не только квартиру, но и другие вещи? Делали это в разных банках? Рефинансирование сделает вашу жизнь проще! Воспользовавшись данной услугой, вы объедините все займы в единую ссуду. Так намного удобнее и в целом выгоднее, ведь чем меньше кредиторов, тем меньше переплата. Параллельно с этим вы сможете изменить размер ежемесячного платежа и/или срока кредитования на свое усмотрение.

Рефинансирование сделает вашу жизнь проще

В большинстве случаев ипотека оформляется под залог какого-то ценного имущества. Вы берете кредит, постепенно его выплачиваете, становите должны меньше, но залог ведь остается тем же самым. И это немного несправедливо. Воспользовавшись рефинансированием, вы сможете изменить залоговый объект на менее дорогостоящий, избавив себя от риска потери собственности при возникновении обстоятельств, препятствующих своевременному погашению кредита.

Таким образом, у рефинансирования ипотеки под низкий процент есть множество весомых преимуществ. Выделим основное.

- Уменьшается процентная ставка.

- Уменьшается размер ежемесячных отчислений. При желании величину взносов можно увеличивать – это уже на ваше усмотрение.

- Увеличивается период кредитования. Полезно в ситуациях, когда, к примеру, финансовое положение ухудшается и делать ежемесячные отчисления в прежнем размере становится затруднительно или невозможно.

Условия и требования

Для перекредитации ранее выданного ипотечного кредита придется пройти практически ту же процедуру, что и при оформлении действующего. Последовательность может быть такой:

- Выяснить, возможно и выгодно ли перекредитоваться.

- Заполнить анкету в банке, рефинансирующем кредит, и собрать те же документы, которые нужны были при первом оформлении: паспорт, справки о доходах и месте работы, свидетельство о правах на недвижимость и подтверждение их государственной регистрации согласно закону (справка из ЕГРП). Кроме того, предоставить договор по текущему кредиту.

- Если банк согласился рефинансировать ипотеку, то заново делается оценка залога.

- Только после этого заключается новый договор и переводятся средства для погашения долга в предыдущем банке.

Рефинансирование ипотеки предоставляется всеми банками после подтверждения прав собственности на объект залога.

Помимо документальной части, значение имеет личность клиента. От него требуют официального трудоустройства, стабильных и высоких доходов, гарантирующих возврат долга, отсутствие просрочек по выплатам ежемесячных взносов, положительной кредитной истории, добросовестности в погашении штрафов и не уклонении от налогов.

Некоторые банки соглашаются на сделку при условии, что общая сумма долга не меньше миллиона, а срок погашения не менее 60 месяцев. Кроме того, клиенту, который рассчитывает получить кредит, не стоит говорить о слабых сторонах: уменьшающемся доходе, увольнении с работы. И наоборот, подтверждение стабильной платежеспособности, возможность привлечения состоятельных созаемщиков делают получение средств более реальным.

Нюансы налогового вычета

И¼ÃÂÃÂõÃÂÃÂòõýýÃÂù ýðûþóþòÃÂù òÃÂÃÂõàüþöýþ ÿþûÃÂÃÂøÃÂàò ÃÂþþÃÂòõÃÂÃÂÃÂòøø àÿþûþöõýøÃÂüø ÃÂÃÂðÃÂÃÂø 220 ÃÂààä. ÃÂóþ ÃÂð÷üõàÃÂþÃÂÃÂðòûÃÂõà13% þàÃÂÃÂüüàÿþÃÂÃÂðÃÂõýýÃÂàôõýõöýÃÂàÃÂÃÂõôÃÂÃÂò, ýþ ýõ ñþûõõ 260000 ÃÂÃÂñ. ÃÂþüøüþ þÃÂýþòýþóþ òÃÂÃÂõÃÂð àÿþúÃÂÿúø ýõôòøöøüþÃÂÃÂø, ÿÃÂõôþÃÂÃÂðòûÃÂõÃÂÃÂàÃÂðú ýð÷ÃÂòðõüÃÂù øÿþÃÂõÃÂýÃÂù òþ÷òÃÂðÃÂ. áÃÂüüð ÿÃÂõôþÃÂÃÂðòûÃÂõÃÂÃÂààÃÂÿûðÃÂõýýÃÂàÿÃÂþÃÂõýÃÂþò. àð÷üõàôþÃÂÃÂÃÂÿýþóþ ûøüøÃÂð òÃÂÃÂõ. ÃÂðúÃÂøüðûÃÂýðàÃÂÃÂüüð ÃÂþÃÂÃÂðòûÃÂõà390000 ÃÂÃÂñ.

Как мы рефинансировали ипотеку

Процедура рефинансирования оказалась не такой быстрой, как я надеялась.

Мы потратили два месяца и прошли почти такой же путь, как при оформлении первой ипотеки. Разве что не пришлось искать и покупать квартиру.

1. Проконсультировались в банке

Правила, которые действуют в одном банке, могут не работать в другом. Лучше уточнить информацию, даже если что-то кажется очевидным.

Для нас были важны удобные условия частично-досрочного погашения долга: в какие дни месяца можно вносить такие платежи, как изменяется график погашения кредита.

Перед встречей мы забыли узнать сумму основного долга по ипотеке. Назвали приблизительные цифры, и менеджер сделал предварительный расчет.

Продумайте какие условия договора и обслуживания важны для вас. Уточните, действуют ли они в новом банке. Узнайте сумму вашего основного долга по ипотеке, чтобы сделать предварительный расчет.

Вернут ли налоговый вычет, если я оформлю рефинансирование?

Есть мнение, что если вы делаете рефинансирование, то теряете право на налоговый вычет. В большинстве случаев это не так. Право на вычет за покупку квартиры не теряется в любом случае.

Право на вычет от суммы уплаченных процентов по кредиту остается, если вы делаете рефинансирование в аккредитованном банке, а не в другой организации (например, в АИЖК без оформления через банк). Вы сохраняете право на все налоговые вычеты, если делаете рефинансирование через банк. В договоре о рефинансировании должен упоминаться первый договор ипотеки.

2. Предоставили справки о доходах

Банк должен быть удостовериться, что заёмщик сможем платить по долгам, проверить кредитную историю. Еще одно условие, принятое во многих банках — рефинансирование одобрят только если вы не делали его раньше.

3. Заказали оценочную экспертизу квартиры

Когда нас одобрили как заёмщиков, банк перешёл к проверке квартиры.

Попросили отчет об оценке недвижимости в одном из агентств, выбранных банком, и документы на квартиру.

Клиенты оплачивают экспертизу сами. Нам это обошлось в 5 000 рублей, средняя цена в Иркутске. Но по результатам банк может и не одобрить жильё, тогда деньги будут потеряны.

Мы беспокоились, что квартира не понравится новому банку, поэтому уточнили у менеджера требования к жилью. Они у всех разные. Например, могут одобрить только квартиры не старше определенного года постройки, без деревянных перекрытий, с кухней.

Также банк смотрят и на оценочную стоимость квартиры. Она должна быть на дороже той суммы, которую вы берете в долг. Для нас занимаемая сумма не должна превышать 75% стоимости квартиры. Или придется самостоятельно платить в ВТБ часть денег.

Если вы сомневаетесь, оценят ли квартиру в нужную сумму, подойдет ли она для рефинансирования, поговорите с менеджером банка и оценщиком прежде, чем платить за экспертизу.

Отчеты об оценке: для первой ипотеки и для рефинансирования. Марина Нифонтова

4. Заключили сделку

В день заключения сделки мы подписали все документы, открыли счет, оформили договор страхования. К этому времени у нас как раз только истекла предыдущая страховка.

А если у меня еще не истек первый договор страхования?

Банки не имеют права навязывать страховку при оформлении кредита. Но многие прописывают в договоре условия, по которым процент за кредит выше, если у клиента нет страховки.

Также банки рекомендуют клиентам оформлять страхование в одобренных ими агентствах. Не все решатся спорить, так как банк может отказать в рефинансировании без объяснения причин.

Если клиент досрочно расторгнет договор со страхования, по общим правилам деньги не вернут (п. 3 ст. 958 ГК РФ). Но если страховка оформлена не более 14 дней назад, можно вернуть страховую премию (п. 1 указания ЦБ РФ N 3854-У в ред. от 21.08.2017 N 4500-У).

5. Погасили долг в банке, где брали первую ипотеку

На следующий день после сделки деньги перевели в банк ВТБ. Мы погасили первую ипотеку и получили справку об отсутствии задолженности.

За время между подписанием договора рефинансирования и закрытием первой ипотеки прошло два дня. Небольшую сумму набежавших за это время процентов по первому кредиту пришлось «переплатить». Такая ситуация может возникнуть, её стоит учитывать.

6. Переоформили закладную

Завершающий шаг — это оформление закладной на квартиру в пользу нового банка.

Для этого заказали пакет документов в ВТБ. Затем с менеджером Райффайзенбанка обратились в центр «Мои Документы» (у вас это может быть другой государственный регистрирующий орган) и оформили закладную.

На эту процедуру банки дают срок, прописанный в договоре. У нас это были три месяца. Но выгоднее оформить все как можно быстрее. Банки стимулируют клиентов и снижают процентную ставку после оформления залога.

Документы, необходимые для рефинансирования ипотечного кредита

Каждый банк предложит заемщику собственный список документов для проведения рефинансирования кредита, однако чаще всего этот перечень включает такие документальные подтверждения для частных лиц:

- заявление на рефинансирование;

- паспорт и второй документ, подтверждающий личность потенциального заемщика (ИНН, водительское удостоверение и т.д.);

- реквизиты и наименование банка-кредитора;

- копия трудовой книжки с отметкой о месте работы;

- справка о доходах с места работы по форме 2-НДФЛ;

- документы, подтверждающие право собственности на недвижимость, находящуюся под залоговым обременением у другого банка;

- договор ипотечного кредитования, который подвергается перекредитованию;

- кредитная линия с указанием графика платежей по ипотеке;

- возможные договоры залога имущества в обеспечение действующего кредита;

- справка из банка, с указанием оставшейся суммы долга и отсутствия просроченных платежей.

Если рефинансирование проводится индивидуальным предпринимателем, дополнительно к этому перечню потребуется также предоставить такие документы:

- свидетельство ЕГРИП;

- свидетельство о постановке на учет в налоговой инспекции;

- выписка из налоговой об отсутствии задолженности по уплате налогов;

- налоговые декларации за последний отчетный период;

- договора аренды коммерческих площадей или документы на собственность.

Перекредитование ипотеки в нашей стране действительно может быть выгодным решением для ипотечного заемщика, но чтобы не усугубить свое финансовое положение, перед принятием окончательного решения проведите тщательный анализ всех за и против.

Пакет необходимых документов

Чтобы банк принял к рассмотрению заявку о рефинансировании ипотечных и других видов займов, необходимо вместе с анкетой-заявкой установленного образца подать еще и такие бумаги:

- Паспорт, в котором обязательно должна быть запись о регистрации (прописка).

- Если заявитель имеет временную регистрацию, он также должен подать справку с указанием места прописки.

- Справки и копии документов, которые могут подтвердить наличие необходимого трудового стажа заявителя и его платежеспособность – размер з/п и т.д.

- Если при рефинансировании происходит консолидация нескольких займов в одном, то по каждому из них нужно предоставить такие сведения:

- номер соглашения о кредитовании;

- дата подписания;

- срок кредитования (на какой период был оформлен займ);

- сумма кредита;

- валюта, в которой был получен займ;

- размер ежемесячного платежа;

- ставка по кредиту;

- реквизиты р/с банка-кредитора и р/с для погашения задолженностей.

Вся вышеперечисленная информация должна быть документально подтверждена первичным ипотечным договором или любым другим документом, содержащим все необходимые сведения. Если у банка возникнут дополнительные вопросы к заемщику, он может в процессе рассмотрения заявки затребовать также:

- справку с указанием остатка долга;

- справку об отсутствии (или наличии) просрочек за последний год.

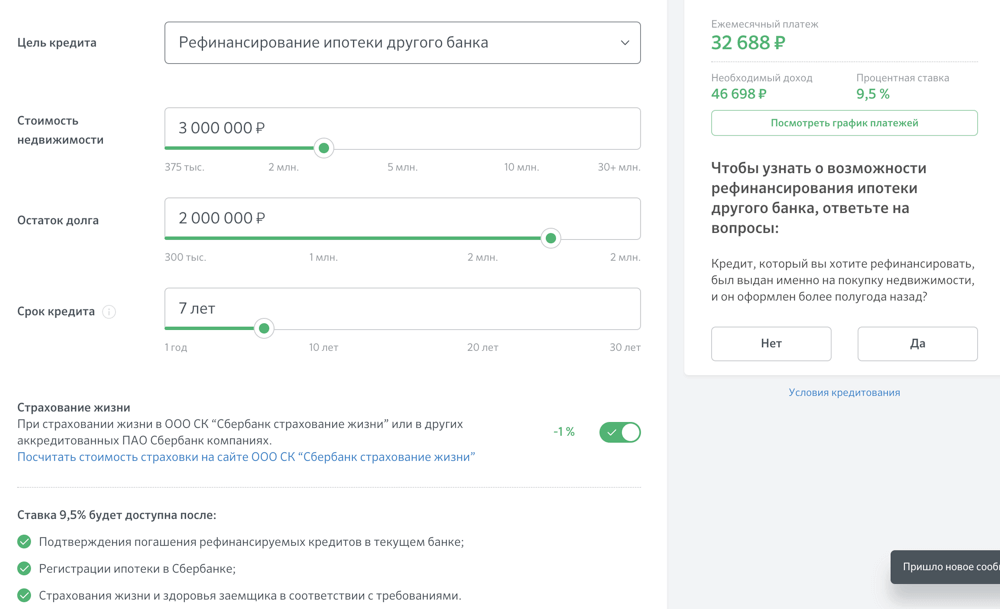

Внимание! Каждая из этих справок имеет ограниченный срок действия, поэтому необходимо проследить, чтобы эти документы были актуальны на момент обращения в Сбербанк с заявкой о рефинансировании.

Предоставление документов с реквизитами банка-кредитора, выдавшего ссуду, должно быть при первом обращении в Сбербанк (вместе с подачей заявки). Если за то время, пока заявка будет на рассмотрении, платежные реквизиты изменятся, заемщик не сможет получить кредит. Ему придется повторно подавать заявку о рефинансировании задолженности с указанием новых реквизитов первичного кредитора.

Нередки случаи, когда кредитное учреждение продает или переводит задолженность в другую кредитную организацию, к примеру, в Агентство ипотечного жилищного кредитования. Но случается, что и банки выкупают кредиты друг у друга. Если рефинансируемый займ был продан другому банковскому учреждению, нужно предоставить еще документ, который официально подтверждает произошедшие изменения в платежных реквизитах.

Закладная и правоустанавливающие документы на оформленный в залог объект подаются в кредитный отдел уже после одобрения заявки на рефинансирование ипотечного займа.

Важно! Особые требования предъявляет Сбербанк к рефинансируемым ссудам, которые частично выплачивались за счет средств материнского капитала. Это касается и залоговой недвижимости, приобретенной на эти деньги

От заемщика в таком случае еще потребуется разрешение на оформление жилья в залог, полученное в органах опеки и попечительства.

Рефинансирование ипотеки нередко является единственным разумным выходом из трудной финансовой ситуации. Условия, которые предлагает Сбербанк своим клиентам, вполне конкурентоспособные и выгодны для многих заемщиков, столкнувшихся с трудностями в процессе выполнения обязательств перед кредитором. Поэтому популярность данного банковского продукта неумолимо растет, а клиенты все чаще обращаются в Сбербанк, чтобы переоформить свои ипотечные кредиты под более низкий процент.

Как происходит перекредитование ипотеки под меньший процентный показатель?

Чтобы пояснить, в чем заключается суть процедуры, необходимо прояснить некоторые существенные моменты мероприятия. Дело в том, что при заключении договора каждый клиент принимает на себя обязательства по выполнению требований, установленных банком. В последующем, если клиент не будет соблюдать эти условия, могут возникнуть проблемы финансового характера. Процедура перекредитования в 2020 году предлагает заемщикам оформить новый кредит под более низкую процентную ставку.

В частности, на принятие такого решения могут повлиять самые различные проблемы, начиная от роста инфляции и заканчивая потерей работы

Внутренние факторы: снижение уровня финансового дохода или возникновение сложностей со здоровьем, также могут оказать негативное внимание на положение заемщика и стать причиной обращения внимания на такую процедуру, как получение ипотечной ссуды, но под более низкий процент. Процедура сама по себе не представляет никакой сложности, однако от гражданина может потребоваться подготовить необходимые документы и представить их в банк-кредитор

Конкретные предложения

Финансовые организации предлагают своим клиентам возможность рефинансировать как займы, оформленные в других банках, так и кредиты, выданные этими же банковскими организациями. Кроме того, клиент может воспользоваться программами рефинансирования для покрытия нескольких займов в разных банковских организациях одновременно.

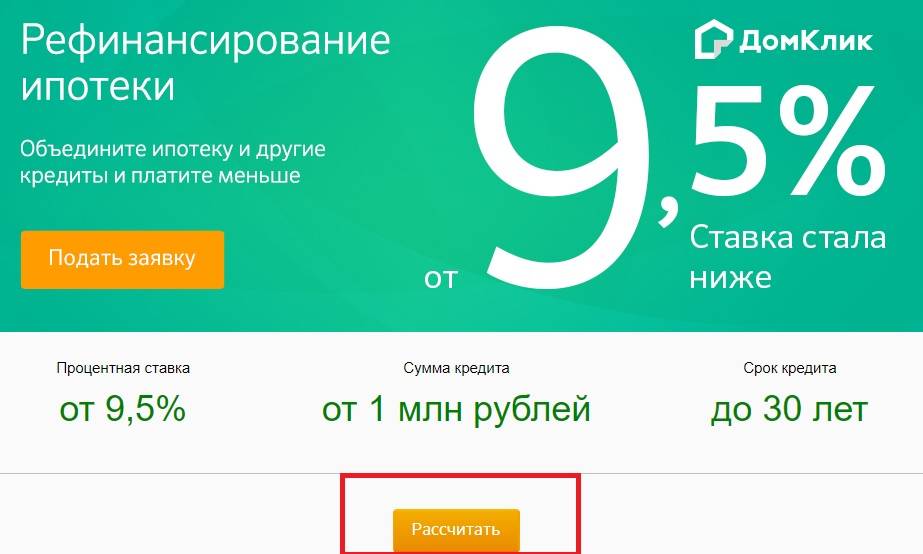

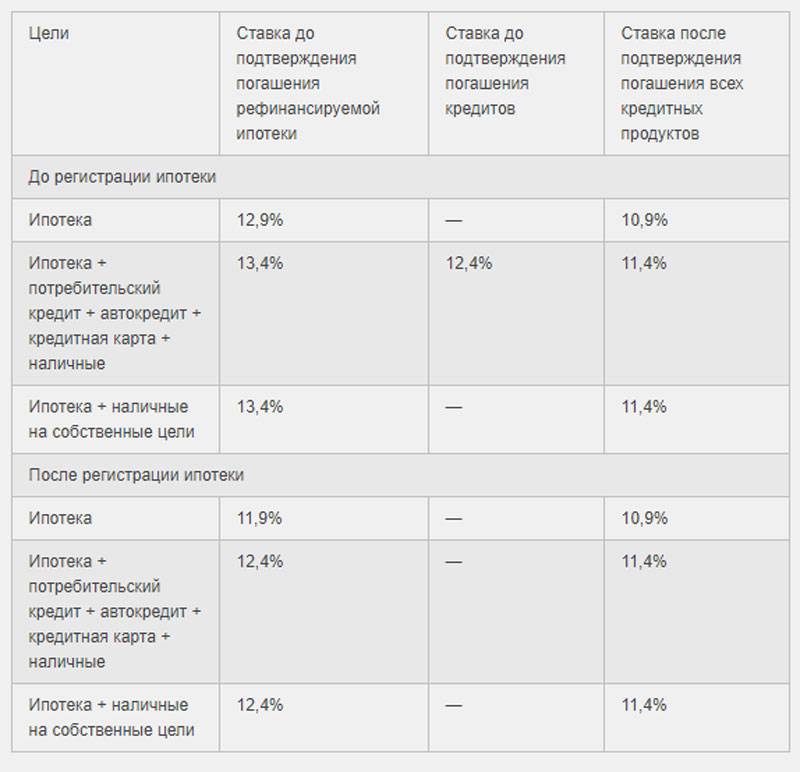

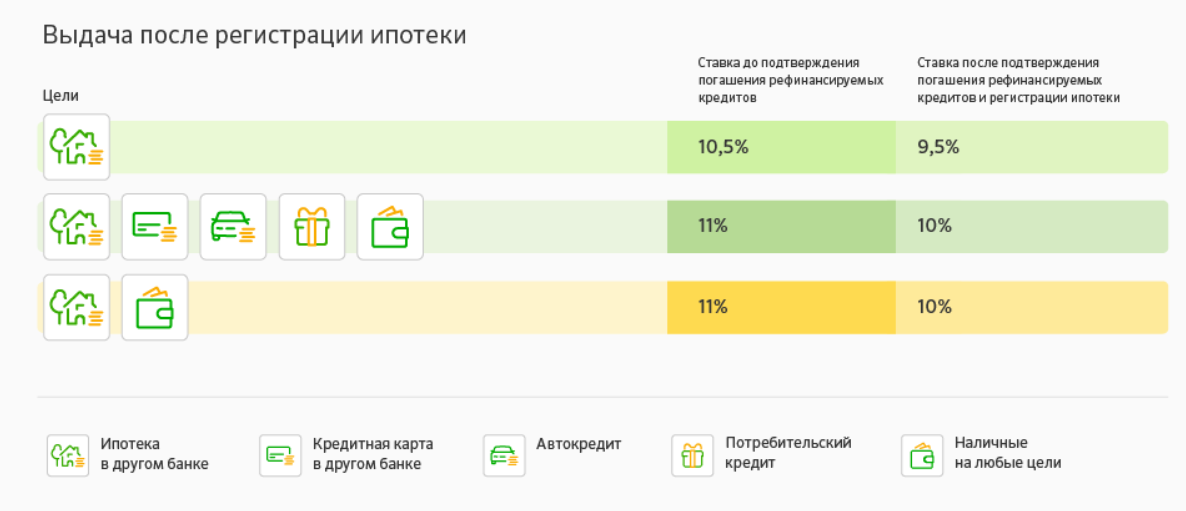

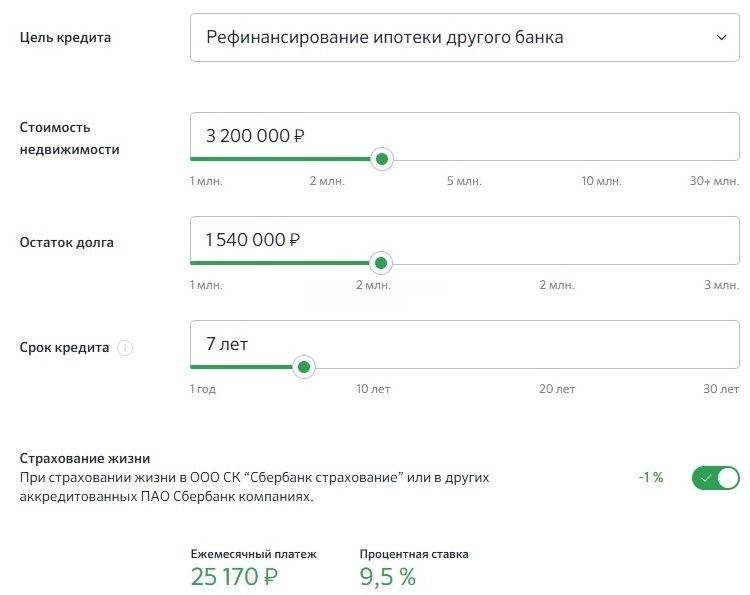

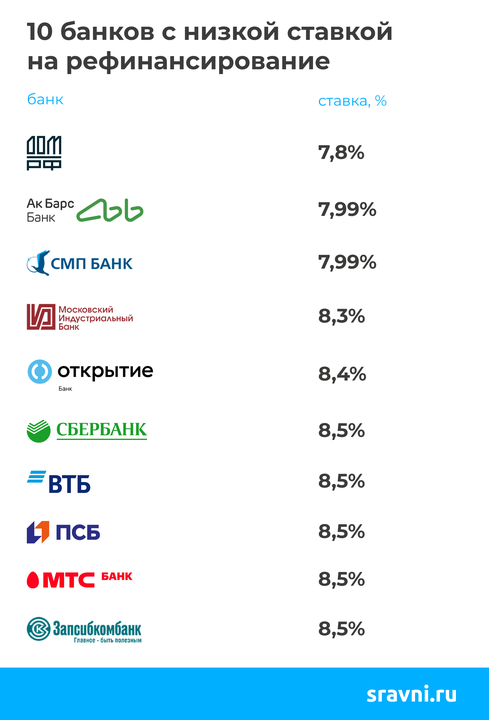

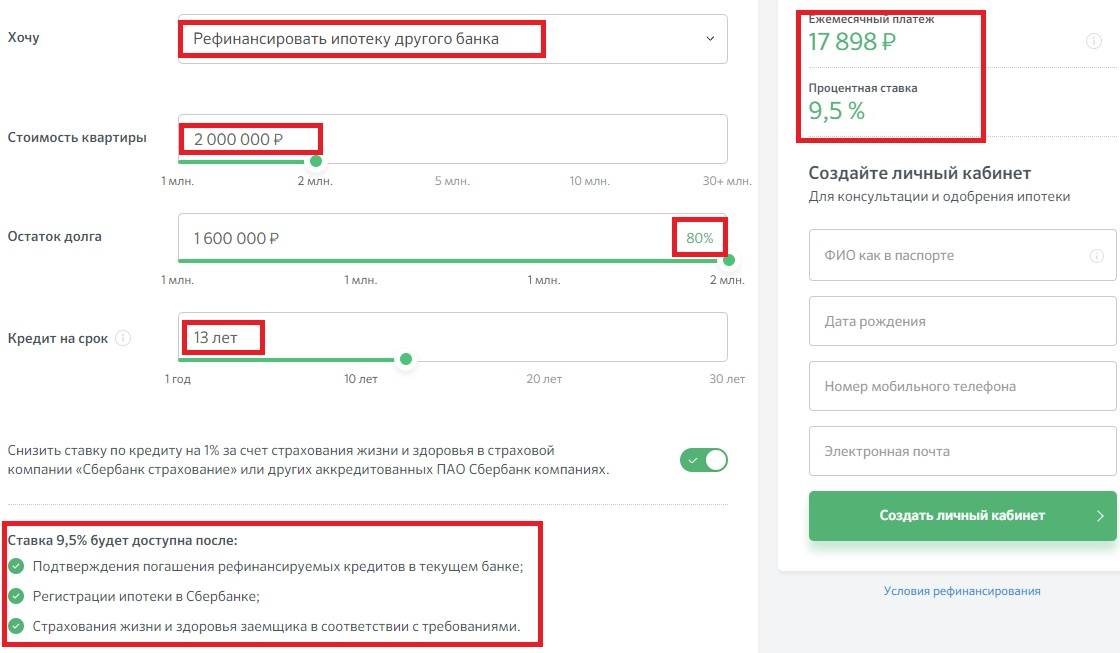

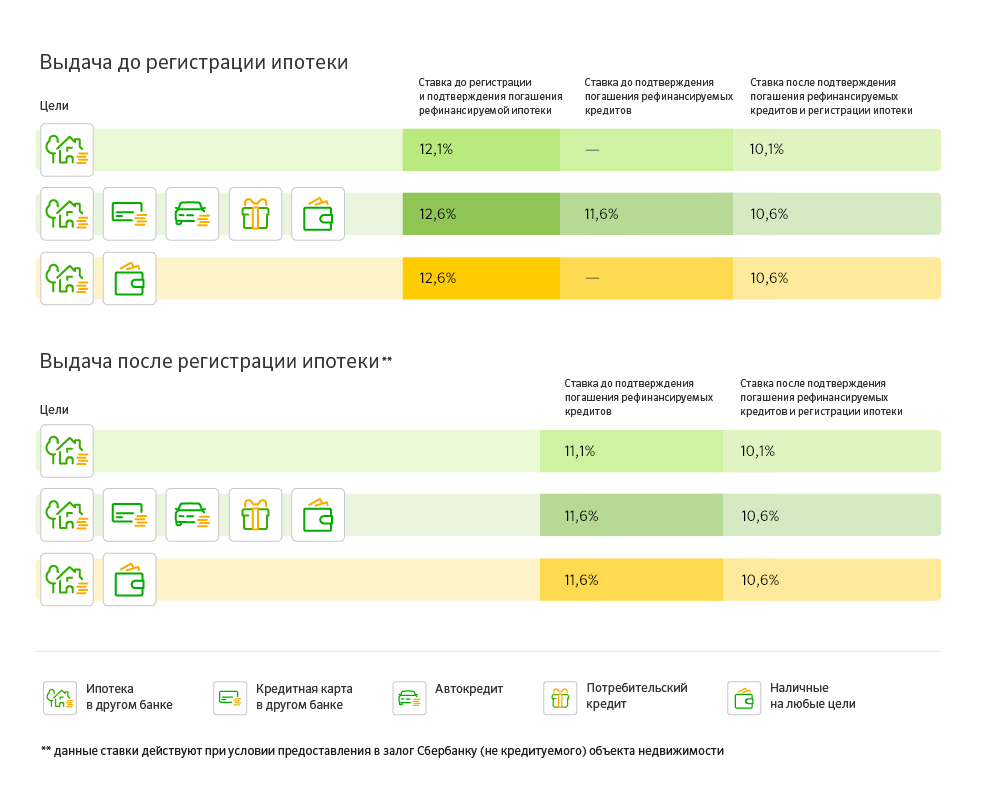

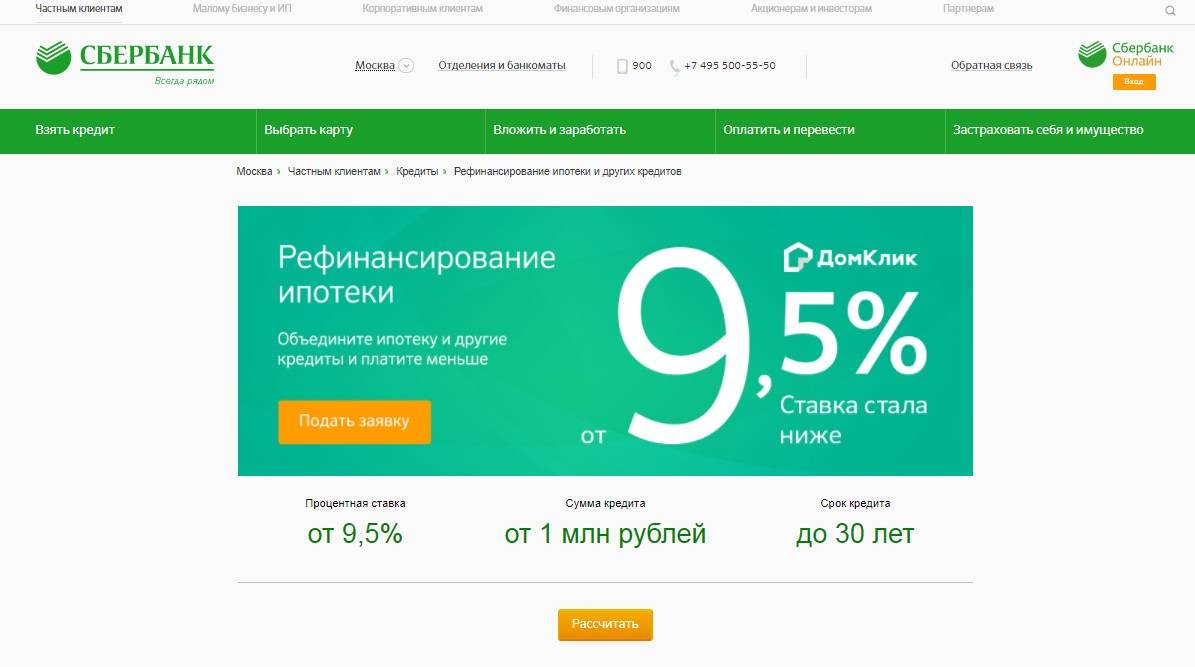

В «Сбербанке» (учреждение вышло на рынок рефинансирования в текущем году), к примеру, можно оформить рефинансирование по ставке в 9,5% (начинает действовать после погашения старого займа/займов). При этом финансовое учреждение позволяет объединить под одним кредитом как ипотеку, так и другие виды займов. Минимальная сумма кредитования – 1 миллион рублей. Средства выдаются на срок до 30 лет.

Услугу перекредитования предоставляют также следующие банки:

- «ВТБ». В этом финансовом учреждении клиент может получить еще более низкую процентную ставку – 9,45% годовых. Сроки кредитования такие же, как и в предыдущем случае. Гражданин может получить от 1,5 до 30 миллионов рублей. Заем выдается только в том случае, если задолженность превышает 460 000 рублей. В качестве залога выступает недвижимость (минимальная стоимость имущества должна превышать 1,8 миллионов рублей).

- «РосБанк». В этом финансовом учреждении можно оформить ипотеку по процентной ставке в 8,75% годовых. Получить новый заем можно в рублях. Клиентам банка предоставляется возможность изменения валюты кредита. Средства выдаются на срок не более 25 лет.

- «РоссельзозБанк». Заемщики могут рефинансировать кредит, взятый в данном учреждении. В таком случае максимальная сумма займа – 20 миллионов рублей, ставка — от 9,05%. Жители столицы могут получить такую же сумму для погашения кредита, оформленного в другом банке. В иных случаях на рефинансирование займов, взятых в сторонних финансовых учреждениях, выделяется не более 5 миллионов рублей. Минимальный размер кредита – 100 000 рублей. Срок погашения – не более 30 лет. Предоставляется возможность выбора формы погашения займа (аннуитетные или дифференцированные платежи). Процентная ставка подбирается индивидуально.

- «Райффайзен Банк». Учреждение предоставляет своим клиентам возможность рефинансирования валютного кредита, полученного в этом банке. Новый заем оформляется в рублях. Процентная ставка – от 9,75% годовых.

- «Газпромбанк». Заем в сумме до 45 миллионов рублей на срок до 30 лет могут получить клиенты «Газпромбанка». Новый кредит выдается в рублях. Минимальная сумма – 500 000 рублей. В качестве залога предоставляется недвижимость, на которую ранее был оформлен заем. До 30 декабря текущего года клиенты банка могут оформить рефинансирование по льготной ставке в 9,5% годовых.

- «Абсолют Банк». В этом финансовом учреждении можно получить новый заем под процентную ставку в размере 9,49% годовых на срок до 30 лет. Минимальный размер кредитования – не менее 300 000 рублей.

Во всех банках, представленных выше, отсутствуют комиссии за оформление займа. Финансовые учреждения готовы выдать клиенту не более 70–85% от стоимости имущества, предоставляемого в качестве залога. Кредитные средства переводятся на счет первоначального банка-кредитора. Перечень документов, которые необходимо предоставить, зависит от конкретного банка.

Таким образом, рефинансирование – это хорошая возможность изменить условия ипотеки и уменьшить финансовую нагрузку на семейный бюджет. Оформить перекредитование можно как на один заем, так и на несколько кредитов. К заемщику выдвигаются повышенные требования, касающиеся, в том числе, исправности погашения предыдущего кредита. Перекредитоваться по ипотеке под меньший процент можно в одном из банков, представленных выше либо в другом финансовом учреждении.