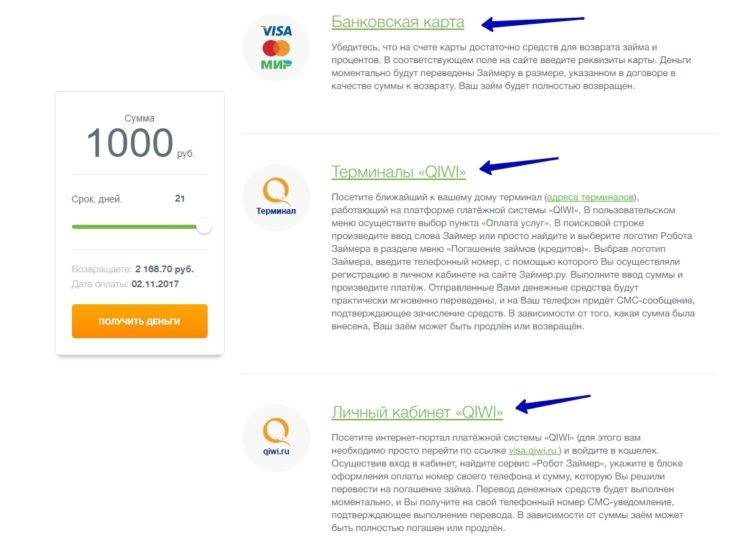

Как обналичить кредитную карту

Вы приобретаете что-то, рассчитываетесь по карте, а на следующий день оформляете возврат, который просите выдать наличкой. Операция абсолютно законна, но на всякий случай, делайте это в крупных организациях, где нет проблем с возвратами.

Абсолютно законных способов для совершения вывода средств несколько:

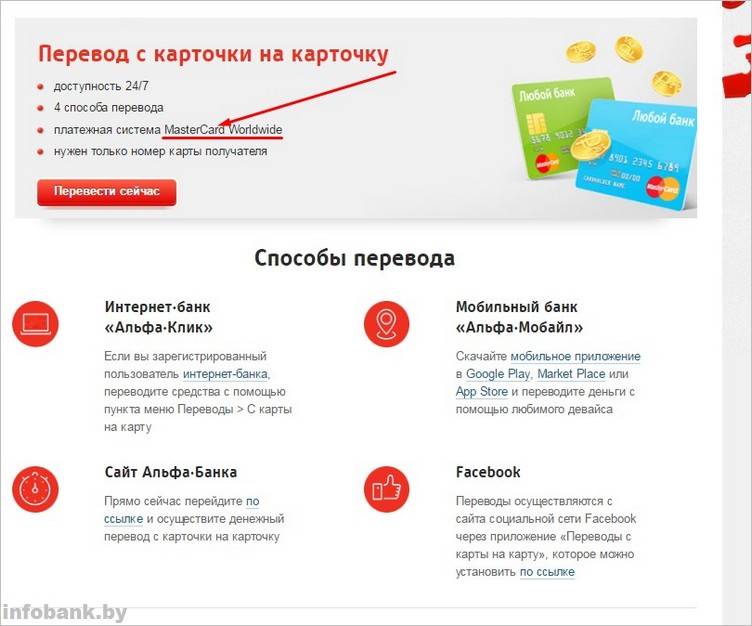

- Перевод с карты на карту

- Перевод в систему электронной коммерции

- Оплата товара в магазине

- Оплата мобильной связи с последующим выводом

- В кассе банка

- Снять деньги с кредитной карты через терминал банка, если такую возможность допускает данный кредитный продукт

С кредитки на депозит

Метод прост и популярен. Сегодня у большинства банков существует услуга пользования интернет-кабинетом, через который возможно осуществлять различные манипуляции с денежными средствами.

Дебетовый счет или зарплатная карта есть у каждого пользователя банковскими услугами, поэтому задача состоит только в регистрации на онлайн-ресурсе и в перенаправлении денег на нужную карту без комиссии.

На электронные кошельки

Сервисов для использования электронных денег несколько: qiwi, webmoney, yandex деньги и др.

Переводить средства с кредиток на данные сервисы можно без удержания процентов, но вывести их на дебетовый носитель или совершить оплату какой-либо услуги или товара в интернете без комиссии не получится.

Оплата товаров в магазине кредиткой

Выбрать необходимый кредит из широкой линейки продуктов, возможно не выходя из дома, также банк предоставляет кредитный калькулятор и отправку заявки на кредит в один клик.

В договоре на кредитную карту описаны все возможности для использования средств, информация о комиссиях и штрафах, а также данные о льготном периоде без уплаты процентов.

Способы получить средства с кредитки Сбербанка:

- в банкомате с комиссией от 3-4%

- в кассе, с удержанием от 1-1,5% от сумм снятия

- перевод на электронный-кошелек без комиссии (дальнейшие действия, с деньгами интернет-счета облагаются комиссией, обозначенной на сайте платежной системы)

- пополнение счета мобильного оператора под 0%

- использование интернет-кабинета для перевода с кредитной на дебетовую карту клиента без комиссии

- оплата товаров в магазине производится без комиссии

Можно ли заработать на выводе средств с кредитки?

Существуют различные способы манипуляций с деньгами на карте для получения дополнительной прибыли:

- Если на кредитке довольно длительный льготный период можно по схеме кредитка-платежная система-депозитный счет. Первые два пункта схемы обеспечивают сохранение льготного периода, т. к. перевод на счет электронной коммерции является оплатой услуг и ко всему прочему не облагается комиссией. Далее, с электронного кошелька деньги нужно отправить на счет в банке под проценты на срок действия беспроцентного использования кредитки. По истечении определенного периода деньги со счета снимаются, первоначально использованная сумма возвращается на кредитку, а проценты являются прибылью.

- Хитрые действия с кэшбэком. Кэшбэк – определенный процент, возвращающийся на карту при оплате определенного товара или услуги. Пример можно описать следующий: бронирование туристической поездки за месяц до сезонного отдыха обеспечивает обычно большим процентом кэшбэка (может достигать 5-15%) после бронирования, данный процент будет переведет на карту в виде бонуса, через месяц (в момент большего спроса на туры и меньшего кэшбека в 1-3%) бронированный тур можно вернуть, туроператор вернет средства, переведенные за бронь и спишет кэшбэк, действующий на момент возврата (т. е. прибыль может быть от 2-14%).

Комиссии банков за обналичивание

Если вы на стадии оформления кредитки знаете, что вы будете снимать деньги, то главным параметром, на который вам нужно смотреть при выборе карточки должна быть комиссия за снятие.

Расходуйте несколько часов, выучите банковские тарифы за снятие. К примеру, в банке Уралсиб комиссия равняется 2 % от суммы, минимум 300 руб., в Хоумкредит банке комиссия будет равняться 4,9 %, мин. 100 руб., в банке Траст – 4,9 %, мин. 290 руб.

Перевод через Мобильное приложение

Чтобы иметь возможность практически мгновенно совершать различные операции с собственными счетами и картами Сбербанка, следует скачать приложение на свой телефон. Однако переводы с кредитных карт и в этом случае запрещены. Но если вы предварительно сняли наличные с кредитки и внесли их на баланс дебетового продукта перевести клиенту Сбербанка или на карту в другой банк (к примеру, ВТБ, Тинькофф и т.д.) можете по схеме:

- войти в мобильное приложение через логин и пароль;

- выбрать в разделе «Переводы» опцию «на карту в другой банк» или «на счет в другой банк» (клиенту Тинькофф можно перевести деньги с карты Сбербанка по номеру телефона!);

- ввести номер карты и сумму транзакции;

- проверить данные и подтвердить перечисление денежных средств.

Комиссия составит 1% при переводе на карту Сбербанка, выпущенную в другом регионе, и 1,5% при отправке денег на пластик в другой банк.

Связка кредитки и дебетовой карты

Используем дебетовую карту Мегафона. У нее баланс мобильного равен балансу карты. То есть пополняя мобильник, мы автоматически увеличиваем баланс дебетовой карты.

Данную процедуру (оплата мобильной связи) можно вполне безболезненно провести с кредитной карты. Онлайн, либо в салонах сотовой связи.

С карты Мегафона можно бесплатно снять 10 000 рублей в месяц. Правда предварительно нужно совершить покупок на 3 000.

В мобильном приложении это все отслеживается.

Если нужно обналичить большую сумму?

Можно стянуть с Мегафона на другую дебетовую карту необходимую сумму. Правда бесплатно уже не получится. Комиссия – 2% от суммы перевода. Но это будет все равно дешевле, чем голое снятие с кредитки.

Как и где получить карту Мегафона?

- В салонах связи. Пришел с паспортом. В течение 5 минут карта будет у вас на руках.

- Заказать виртуальную карту с моментальным выпуском на официальном сайте. Привязывайте к платежным системам в телефоне (Google или прочие pay). И можете проводить все операции по снятию и переводам.

Снимать наличные можно в любых банкоматах.

Минус. Для получения карты, нужно быть обязательно клиентом Мегафона. То есть иметь сим-карту.

Если у вас другой основной оператор сотовой связи, можно в салоне оформить симку с тарифом без абонентской платы. С поминутной тарификацией. И не платить Мегафону по несколько сотен за обслуживание.

Способ 6: Некоторые банки выпускают подарочные карты, реализуемые в магазинах-партнерах.

На них можно бесплатно вывести деньги с кредитной карты, а затем получить деньги в отделении банка, размагнитив защитную полосу мощным магнитом.

В случае размагничивания полосы дебетовой карты, наличка подлежит выдаче через кассу Банка.

Существует ещё масса мудреных способов вывода с кредитки – на баланс мобильного оператора с последующим расторжением договора и возвратом остатка неиспользованных средств, через брокеров и букмейкеров, но все они уступают вышеперечисленным вариантам по затратам времени, денег и безопасности.

А выгоднее всего – не мудрить с выводом, а пользоваться кредитной картой по её прямому назначению – для расчета в магазинах через терминалы. Благо, на дворе 21 век и по карте можно купить всё – от булочки до квартиры. Почему мы так считаем? Потому что каждый способ имеет свои подводные камни – деньги могут зависнуть при переводе, знакомый, чей телевизор вы оплатили – может обмануть, а покупку в магазине могут не принять назад.

Как обналичить деньги с кредитной карты без процентов

Оговорюсь, что описанные ниже способы не являются универсальными. Условия по кредитным карточкам в каждом банке индивидуальны — перед использованием того или иного канала обналичивания денег внимательно ознакомьтьтесь со своим тарифным планом.

Снятие в банкомате

Почти во всех банках на снятие наличных льготный период не распространяется. Но некоторые кредитные организации предоставляют клиентам возможность не платить проценты при получении денег с карты.

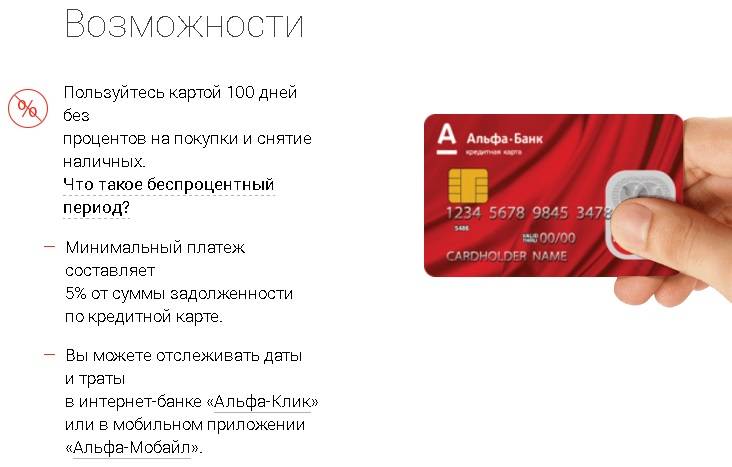

К таким банкам, в которых можно снять деньги с кредитки без комиссии относится, например, Альфа-Банк — он предоставляет льготный период до 100 дней. Также плату за получение денег в банкомате не взимает Райффайзенбанк по тарифу «Наличная Карта».

Покупка предоплаченных карточек

В некоторых банках существуют подобные сертификаты — карты определенного номинала. После их приобретения и активации размещенную на них сумму можно получить наличными. Например, к такого вида карточкам относится «Вишня» от Русского Стандарта.

Самое сложное — найти торговую точку, реализующую такие карты. Только тогда операция будет отражена как покупка в магазине. При приобретении напрямую в банке будет начислена комиссия, а льготный период не сохранится.

Недостаток этого варианта в том, что предоплаченные карточки почти всегда платные. Но их стоимость обычно не превышает 50-100 рублей.

Возврат через букмекерскую контору

Схема следующая — можно завести средства на счет, а затем запросить возврат. При этом следует предоставлять реквизиты не кредитной карты, а дебетовой.

Недостаток в том, что не все букмекерские и аналогичные им конторы имеют MCC-код, позволяющий сохранять льготный период и избегать комиссии.

Кроме того часто можно столкнуться с тем, что компания отказывается переводить деньги на иной счет и настаивает на возврате на кредитку, с которой производилось списание денег.

Читаем также: как улучшить кредитную историю если не дают кредиты

Групповые покупки

Способ несложный. Достаточно лишь найти человека или группу людей, которым необходимо совершить дорогостоящую покупку.

Например, на работе все скидываются на подарок руководителю. Вы предлагаете взять на себя приобретение выбранного, оплачиваете покупку кредиткой, а затем берете с коллег потраченную сумму наличными.

Возврат покупки

По закону, вы имеете право в течение 14 дней вернуть любую покупку (за исключением лекарств, предметов индивидуального пользования и некоторых других товаров).

При этом продавцы часто настаивают на возврате на карточку, с которой производилась оплата. Но вы имеете право просить возврат наличными или на другой счет, мотивируя это тем, что кредитка утрачена или истек срок её действия.

С этим способом следует быть осторожным — магазин может уведомить банк о возврате товара, что повлечет за собой отмену беспроцентного периода и начисления комиссии.

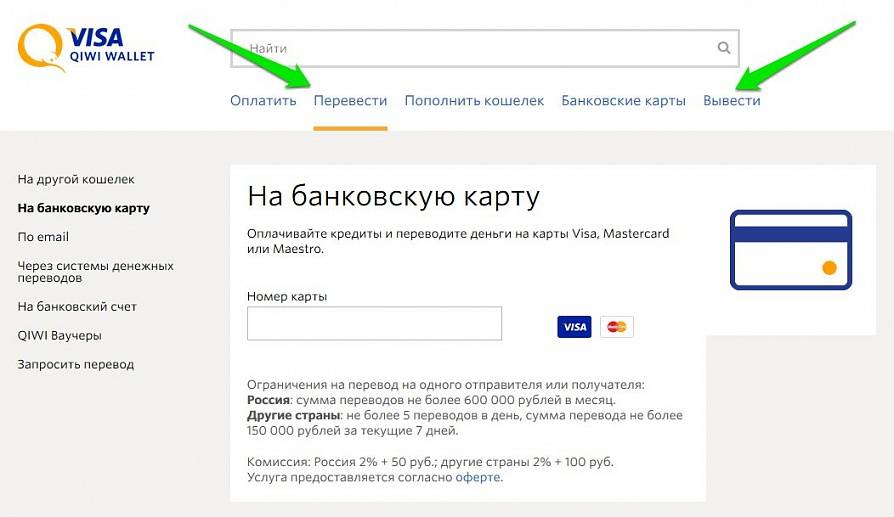

Использование электронных кошельков

Еще один способ, как можно обналичить деньги с кредитки — перевести сумма на электронный кошелек, а потом вывести на дебетовую карту. Для этих целей чаще всего используют Киви и Яндекс.Деньги.

Но этот метод сомнительный:

- почти все банки приравнивают пополнение электронных кошельков к снятию наличных;

- за вывод средств на дебетовую карту сама система почти всегда взимает комиссию порядка 3% от суммы перевода.

Такие же недостатки и у вывода на карточки, которые выпускают системы Киви и Яндекс.Деньги.

Через оператора сотовой связи

Если пополнить счет мобильного оператора через его сайт или салон связи, то операция в большинстве случаев попадет под льготный период.

После того как средства поступят, можно обратиться к оператору с заявлением о возврате суммы наличными или переводом на другой счет. Если такое обращение будет не удовлетворено, то можно расторгнуть договор о предоставлении связи, и тогда провайдер будет обязан вернуть средства.

Недостаток этого способа беспроцентного обналичивания в том, что заявление может рассматриваться до 2 месяцев — за это время льготный период закончится.

Обналичивание кредитных карт за вознаграждение

Последние годы в сети активно предлагаются услуги по обналичиванию денег с кредиток. Организации и частные лица готовы за процент от полученной суммы посодействовать в выводе средств со счета.

Я не рекомендую прибегать к таким услугами — в большинстве случаев это мошенники, которые снимают деньги с кредитки, а затем пропадают с ними.

Если вы всё-таки решились на такое сотрудничество, то не соглашайтесь на предоплату — честные компании всегда работают без нее, они уверены в своих силах. Но лучше всего оформить потребительский займ. Так условия будут выгоднее, а финансовые риски — ниже.

Читаем также:

Стоит ли открывать кредитную карту Кукуруза?

Что такое овердрафт по карте, и в чем его преимущества

Где взять кредитную карту по паспорту с моментальным решением с плохой историей

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

#3: Переводы по номеру карты

Некоторые банки позволяют в рамках определённого лимита делать переводы по номеру карты в любой банк без комиссии (толкание).

Встречаются следующие названия данной услуги:

- c2c (от англ. card-to-card – с карты на карту);

- p2p (от англ. person-to-person — от человека к человеку).

По своей сути это такая же технология, как и вышерассмотренные переводы в Сбере и Система быстрых платежей от Центробанка.

Вот несколько примеров:

- Тинькофф-банк позволяет ежемесячно переводить до 20.000 р. включительно на карты других банков.

- МКБ выдает дебетовые карты с разными лимитами, так Москарта переводит до 25.000 р. ежемесячно, Москарта Black – до 50.000 р., остальные дебетовые карты до 20.000 р.

- Карта «Польза» от Хоум Кредит позволяет переводить по номеру карты без комиссии до 100.000 р. Но здесь нужно быть осторожным, в этот лимит входит и обналичивание в банкоматах. То есть, сняли в банкомате 60.000 руб., значит на переводы осталось 40.000 руб.

Как это работает

Заходите в Приложение, выбираете Переводы другому человеку, указываете номер карты и отправляете.

Каждый банк предварительно рассчитывает величину комиссии. Если вы укладываетесь в бесплатный лимит, то увидите нулевую комиссию.

На скриншоте выше видно, что Сбер взимает комиссию за перевод по номеру карты, а в банке Хоум Кредит такой перевод будет бесплатным.

Задним числом банки комиссию не начисляют. Поэтому таким способом можно определить будет для вас бесплатным перевод или нет. Если же этот вариант вам не подходит, то переходим к следующему.

Сделайте себе «подарок»

В некоторых банках можно приобрести специальные подарочные карты. Они доступны клиентам в банковском отделении или в магазинах-партнерах. Причем второй вариант более привлекателен, ведь за покупку клиент получает повышенный кэшбэк. Часто такой пластик предлагается Русским Стандартом.

Данный способ похож на перевод с кредитной карты на дебетовую, но с некоторыми особенностями. Что нужно делать? Оплатите подарочную карту кредиткой, получите кэшбэк за эту операцию. Затем через манисенд отправьте деньги на платежную карту и пользуйтесь ими по своему усмотрению. Если и возникнет комиссия, она вполне может компенсироваться повышенным возвратом, полученным от банка.

Покупайте за чужие деньги

Самый надежный и простой вариант обналичивания лимита кредитки – приобретение через своего знакомого. К примеру, вам нужно получить с кредитной карты 10 тысяч рублей, а ваш коллега как раз собирается приобрести на ту же сумму бытовую технику. Действовать нужно следующим образом:

- вы оплачиваете его покупку в магазине с кредитной карты;

- ваш знакомый отдает вам эту сумму наличными или переводит на дебетовую карточку.

Мало того, что вы получите наличные без комиссии, за расходную операцию кредитор насчитает кэшбэк. Если покупка попадает в льготную категорию или совершена у партнера банка, можно даже немного заработать. Для вашего коллеги никакого риска нет, он точно также приобрел бы технику за наличные. Вам же остается только закинуть деньги на карту и тратить их без всяких процентов и комиссий.

Изучаем условия по карточке

Мы не зря советуем первым делом обратиться к условиям тарифного плана вашей кредитной карты. Быть может, все волнения напрасны, и со счета разрешается бесплатно переводить определенную сумму в месяц. Если вам нужно иногда перечислять средства на дебетовую карточку, этот вариант вполне подойдет.

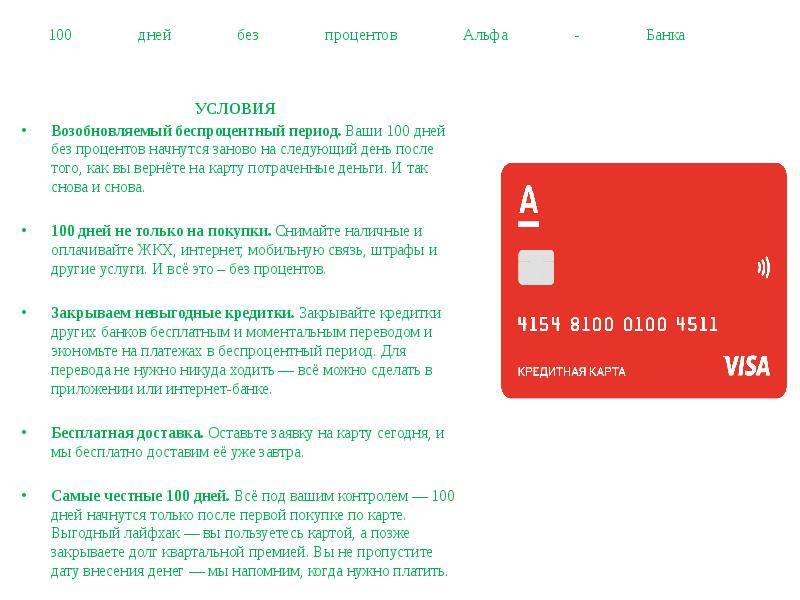

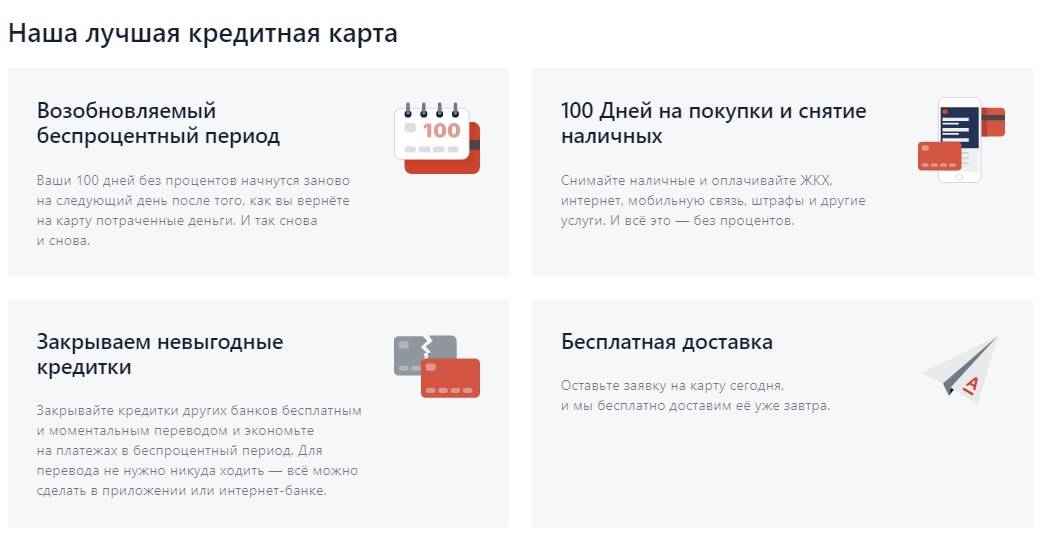

К примеру, подобные условия предлагает Альфа-Банк по своей основной кредитной карте «100 дней без процентов». Держателям пластика разрешается переводить и снимать со счета до 50 тысяч рублей в месяц без комиссии. Хотя платы за проведение операции не возникает, но банк прекращает льготный период, значит, на всю сумму задолженности начисляется процент.

Аналогичные условия могут действовать и в других организациях, потому как вариантов кредитных карт очень много. Так что, загляните в тарифы или проконсультируйтесь с банковским специалистом. Если расходная операция запрещена, помогут варианты переводов, описанные в следующих разделах.

Как перевести кредитную карту в кредит в том же банке

Нас часто спрашивают – можно ли перевести кредитку в обычный кредит в том же банке? Это возможно в том случае, если у вас сейчас сложности с выплатами, и вы хотите оформить реструктуризацию. В этом случае вам надо заранее обратиться в банк, и написать заявление на перевод кредитной карты в потребительский кредит.

В письме подробно опишите, по каким причинам вам это необходимо. Хорошо бы приложить к заявке справку о доходах, чтобы было видно снижение зарплаты, приказ об увольнении и т.д.

Сразу скажем – далеко не все банки на это идут. Чаще всего приходит отказ, но если ситуация действительно сложная, сумма большая, и банку не хочется терять выгодного клиента, то он может одобрить ваше заявление, и тогда вам пригласят в отделение для подписания дополнительного соглашения к договору.

В Сбербанке

Можно ли так сделать в Сбербанке? Здесь чаще всего отвечают отрицательно на подобное заявление. Если у вас возникли сложности с выплатами, вы можете просто подать заявку на кредитные каникулы, они есть по программе банке и по госпрограмме для тех, кто пострадал от коронавируса.

В Тинькофф банке

Здесь также можно оформить кредитные каникулы в том случае, если вы докажите ухудшение вашего финансового положения. Отсрочку дают до 6 месяцев по госпрограмме, при этом у вас должен быть оформлен кредитный договор на лимит не более 100000 рублей, а доход по сравнению с 2019 годом должен снизиться не менее, чем на 30%.

Как видите, самый выгодный и простой способ в переводе кредитной карты в обычный кредит – это оформление рефинансирования в другом банке. При обращении в тот же банк велика вероятность отказа. Узнать больше о перекредитовании можно на BankSpravka.RU.

КАК СНЯТЬ НАЛИЧКУ С КРЕДИТКИ

Для кого как, а для

меня кредитная карта, это такая «палочка-выручалочка», которая частенько

помогает в экстренных ситуациях, поэтому уже с трудом представляю, как без неё

можно обходиться.

«Народные» мнения насчёт

карты весьма противоречивые. Одни ими не нарадуются, другие, напротив,

«открещиваются» всеми силами. Причины такого настроя у всех разные. Кто-то,

просто боится пользоваться, так как до конца не разобрался с льготным периодом

карты, а кто-то, изначально, не доверяет банкам и заведомо ищет в картах

подвох.

Вообще-то, кредитные карты не

предназначены для снятие наличных денег. У них несколько иная цель – оплата по

безналу. И если чётко придерживаться льготного периода, то никаких процентов

тогда платить не придётся. Напротив, если карта с кэшбеком, то часть

потраченных средств будет возвращаться обратно на карту. Ну, ведь классно!

Для меня весомым

аргументом в пользу карты является тот факт, что не нужно постоянно бегать по

друзьям и выклянчивать у них по 2-3 тысячи на пропитание до зарплаты.

Но, ситуации бывают

разные. Иногда может срочно потребоваться наличка, а у родственников и друзей

«свободных» денег «как на грех» нет, и тогда, кроме кредитки, их больше взять

неоткуда.

Снятие налички с банкомата и через кассу

На данный момент выбор

снятия наличных денег с кредитки напрямую не велик – только через банкомат или

же в офисе банке, через окошко специалиста по паспорту. Давайте, рассмотрим

более подробно, во что нам может обойтись «это удовольствие».

Кредитная карта хороша

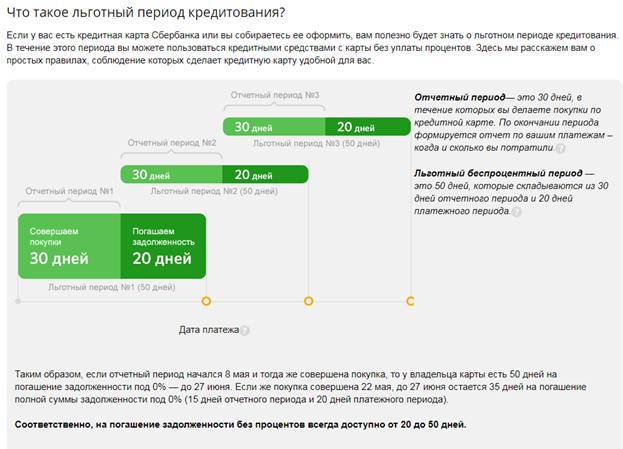

тем, что можно пользоваться деньгами по безналу, которые нам предоставляет банк

беспроцентно, т.е. в льготный период. Чаще всего это от 20 до 50 дней, в

зависимости от того, когда он начался. Если укладываться в этот временной

промежуток, т.е. возвращать весь долг в полном объёме, то и платить,

соответственно, ничего не нужно.

Если же, по каким то

причинам, вы не успеваете уложиться в этот период, то придётся платить –

определенный процент от задолженной суммы за каждый день просрочки. Этот

«определенный процент» уже зависит непосредственно от вашей карты, т.е. какой

банк её предоставил и на каких условиях. Вся информация имеется в договоре,

который вы заключаете с банком.

Поэтому, в

обязательном порядке все важные вопросы нужно выяснять, ещё ДО ПОДПИСАНИЯ ВАМИ

ДОГОВОРА!

Если же снимать с

кредитной карты наличку, то льготный период уже перестаёт существовать сразу,

т.е. с получением денег начинают «капать» проценты.

Кроме этого, при

снятии налички приходиться оплачивать комиссию банку, т.е. 3% от снятой суммы,

но НЕ МЕНЕЕ 390 рублей. Если банк сторонний, то уже придётся заплатить 4% (не

менее 390 рублей).

А дальше придётся платить 5% за месяц от потраченной суммы + % по карте.

Процент по карте везде разный и прописан он в вашем договоре, выдаваемом при

получении карты. Например, в моей кредитной карте Сбербанка процент составляет

23,9 годовых, которые я обязана буду заплатить, в случае задолженности по

карте.

Предположим, я сняла

наличку в банкомате Сбербанка 5 тысяч рублей и больше картой целый месяц не

пользовалась.

– Мой долг сразу увеличивается на 390 рублей при снятии.

– Далее 250 рублей (т.е. 5%) от снятой суммы возьмётся за месяц.

– И 100 рублей возьмётся за % по карте, т.е. 23,9%.

Итого получается:

250+390+100 = 740 рублей за месяц. Вроде как даже и немного.

Но, увы, не спешите

радоваться. Ещё ни у кого ни разу математический расчёт не совпал с расчётами

банков. При любом раскладе долг будет свыше 1 тысячи рублей, где-то в пределах

1100-1200 (исходя из практического опыта моих друзей).

Производят в банках

все эти расчёты специальные программы. И что конкретно там заложено, какие

формулы и коэффициенты, вам никто и никогда не скажет, потому что даже рядовые

сотрудники сами этого просто не знают. Будут «пудрить мозг» до последнего, но

никакой конкретики от них вы так и не добьётесь. Уж поверьте!

Поэтому, не рискуйте

лишний раз, прибегайте к снятию налички таким способом, только в ОЧЕНЬ КРАЙНЕМ

СЛУЧАЕ.

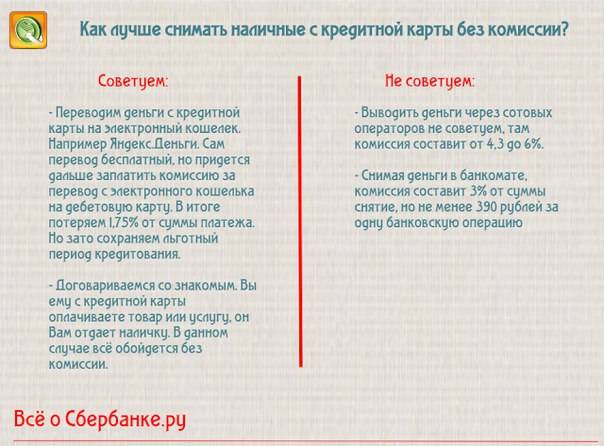

Снятие налички с помощью электронных кошельков

Давайте рассмотрим

другие способы. В конце концов они же, все-таки, существуют.

- Снятие денег путём

перевода с карты на любой электронный кошелёк – QIWI, WebMoney или Яндекс.

Деньги. - Пополнение баланса на телефон с кредитки, а потом перевод денег с телефона на электронные кошельки.

А вот что выгодней

всего из этого использовать, я хочу проверить сама лично, так как в разных

статьях из интернета встречается весьма противоречивая и непонятная информация.

Может она уже просто устарела, может что-то ещё, но ссылаться на неё, в любом

случае, я не могу.

Итак, приступим к

эксперименту.

Для начала, естественно, нужно завести все три электронных

кошелька.

Особенности кредитных карт

Кредитные карты почти всегда предлагают возобновляемый кредит (овердрафт). В этом случае не выдается, как при классическом кредите, некоторая сумма наличных или безналичных денег, но держатель карты получает возможность расходовать с карт-счета деньги в пределах назначенного лимита. Затем полученные средства следует возвращать банку. После зачисления на карт-счет эти деньги вновь можно занимать у банка, опять возвращать и так далее.

Сумма, которую может потратить держатель кредитной карты, называется кредитным лимитом. Отметим здесь принципиальное отличие: деньги доступные для снятия по кредитной карте принадлежат банку, а не получателю кредита.

- Получение денег по дебетовой карте можно сравнить с возвратом банковского вклада.

- Снятие средств с кредитной карты по сути то же, что и получение кредита наличными.

Потому банки обычно накладывают на получение денег с кредитной карты заметно больше ограничений, в сравнении с дебетовой картой.

И еще один важный момент – банки активно стимулируют расчеты кредитными картами. Кроме прямой выгоды безналичных платежей для кредитных учреждений, так как не изымаются средства из межбанковского оборота, имеет место сотрудничество банков с продавцами товаров и услуг. Действуют специальные условия, делающие платежи по картам особенно выгодными. Но снятие наличных с кредитных карт никак не вознаграждается, а иногда и прямо запрещено. Этому тоже есть объяснения, банки получают выгоду от эквайринга, то есть продавцы товаров и услуг платят банкам процент от сумм расчетов по картам. Существуют совместные программы банков и продавцов. При расчетах кредитной картой есть уверенность в направлении платежей, но движение наличных никак не прослеживается.

Все это ведет к тому, что получать наличные с кредитной карты бывает труднее и обычно дороже, чем с карт, хранящих собственные деньги клиентов.

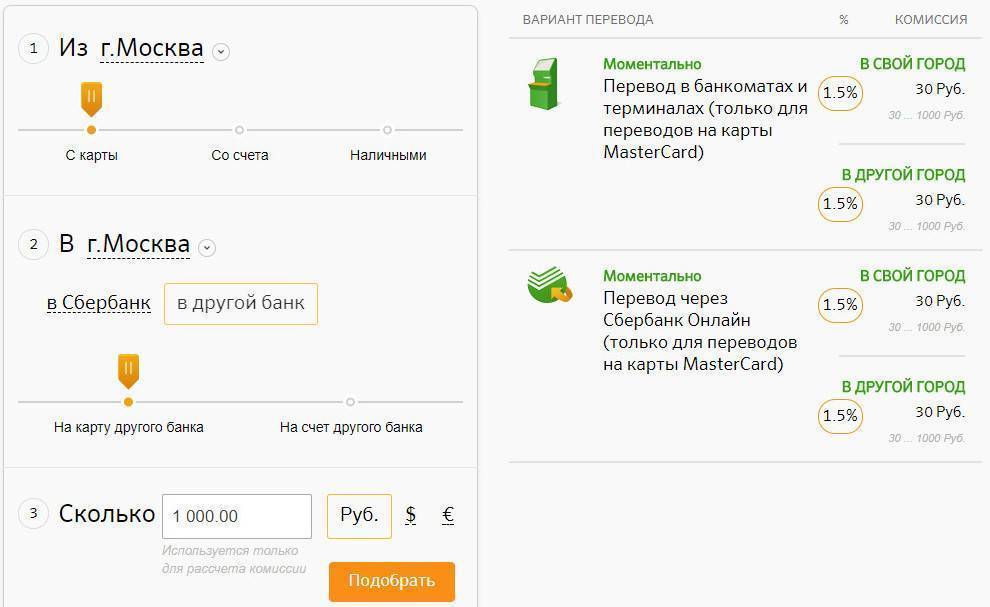

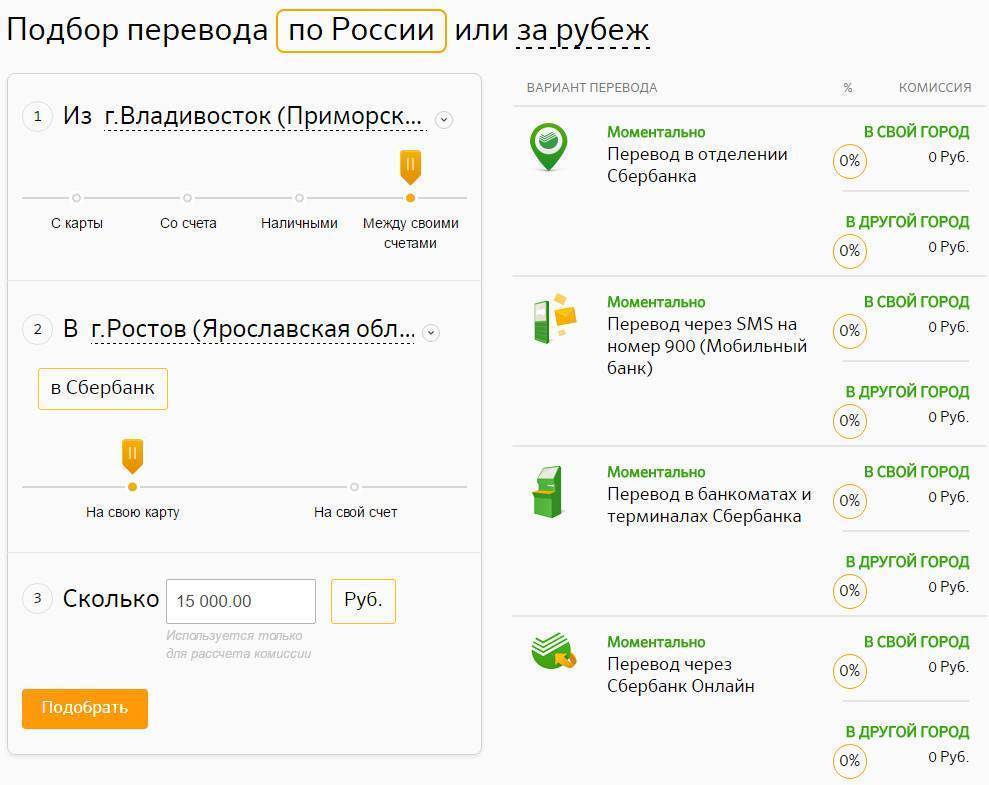

Способы перевода с кредитной карты на дебетовую

Имеется много способов перевода. Ниже будут рассмотрены самые популярные и востребованные.

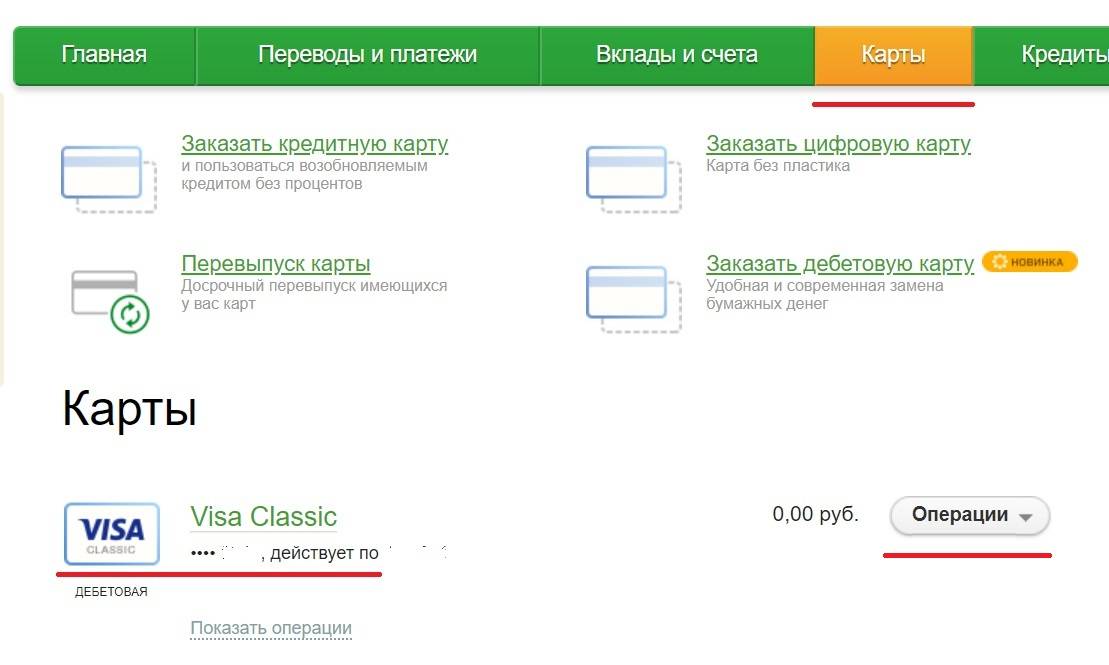

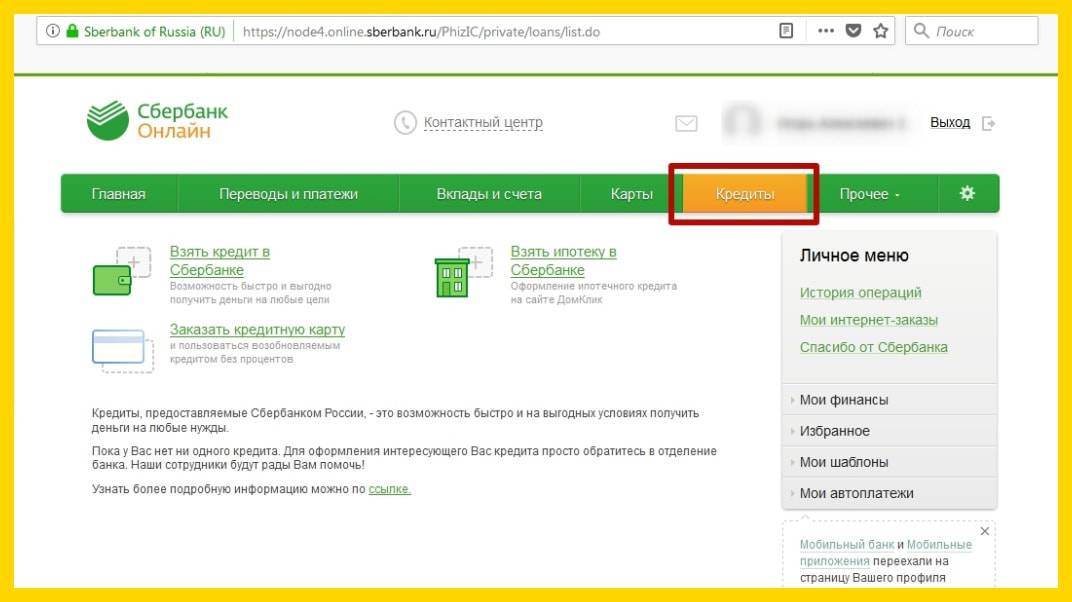

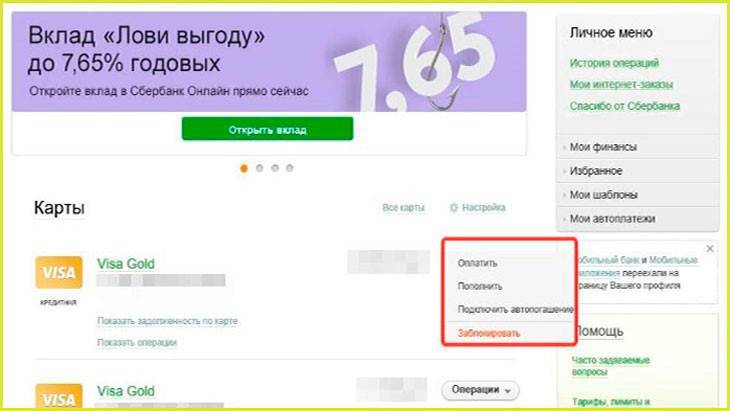

Онлайн-банкинг Сбербанка

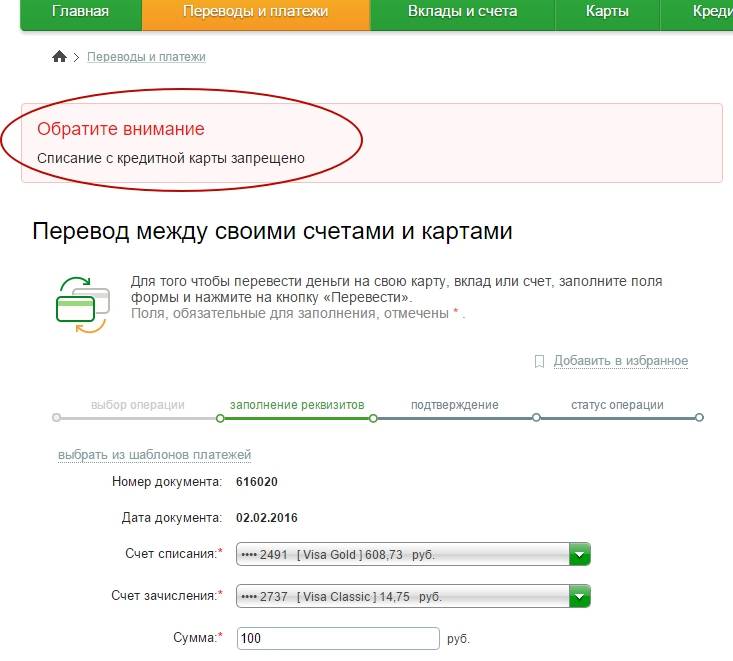

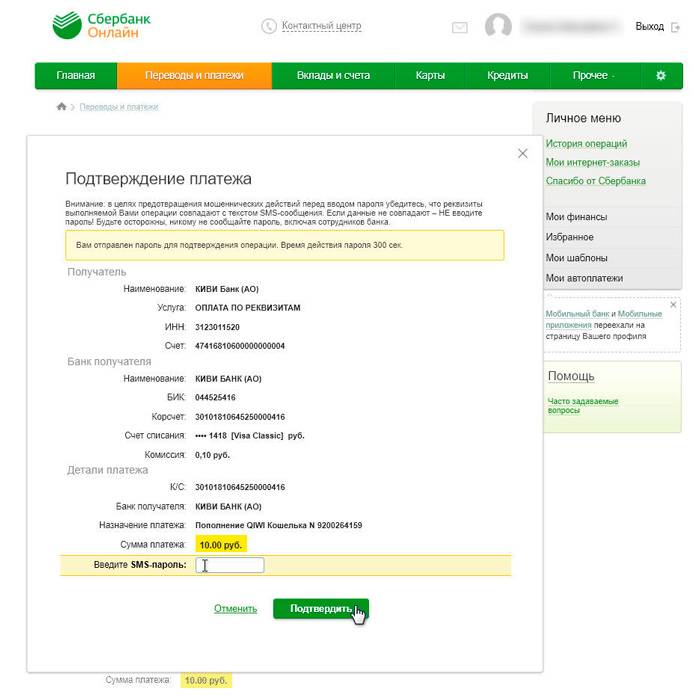

Перевод с карты на карту при помощи online-банкинга выполнить достаточно легко. Следует открыть личный кабинет клиента при помощи постоянного пароля, который был получен в банкомате, а также уникального идентификатора. Вход в кабинет подтверждается паролем с чека (как правило, номер указывается на экране). Также пароль может прийти в СМС-сообщении. Алгоритм действия для данной операции такой:

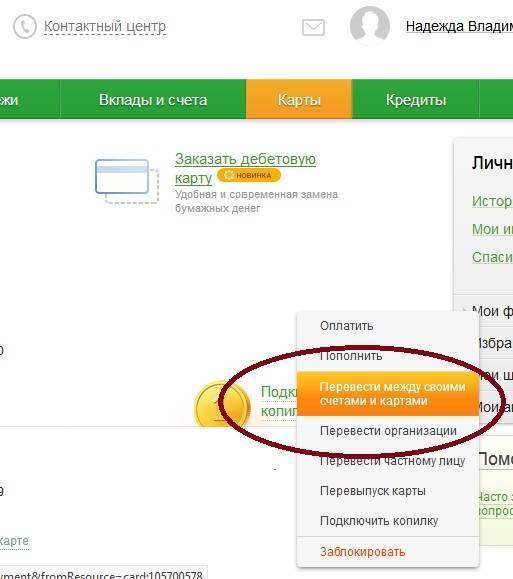

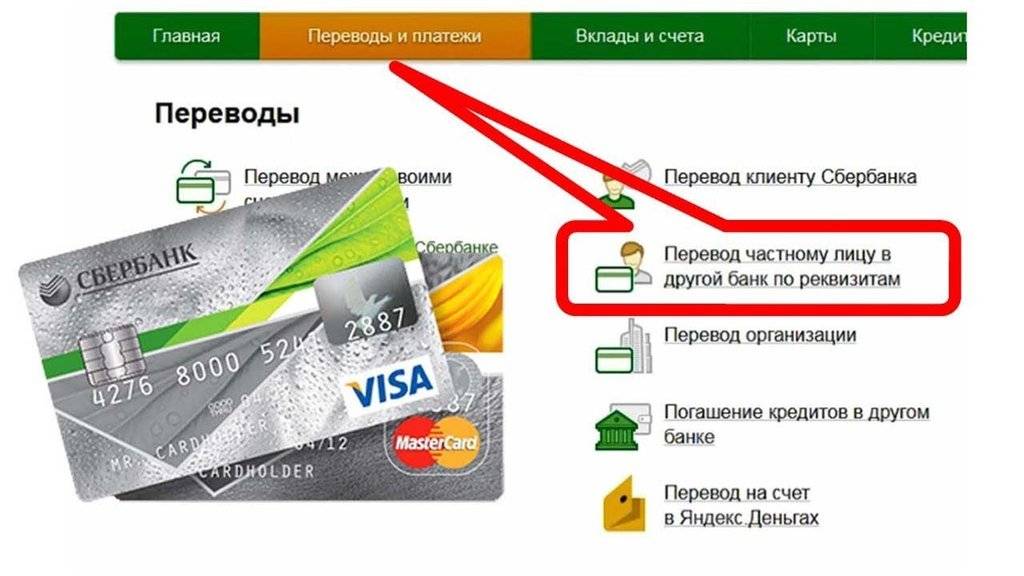

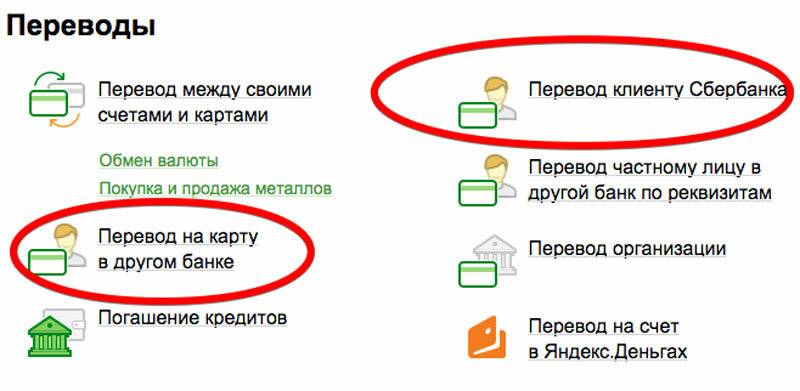

- В верхнем меню выбирается пункт «Переводы, платежи».

- Если деньги переводятся на личную дебетовую карточку, в открывшемся окне нужно выбрать кнопку «Переводы между своими счетами и картами» – кредитную карту списания – дебетовую карту зачисления.

- Вводится значение суммы, нажимается кнопка «Перевести».

- Подтверждение операции выполняется при помощи СМС-сообщения, отправленного на телефон пользователя.

При выполнении перевода на дебетовую карточку другого лица выполняются следующие действия:

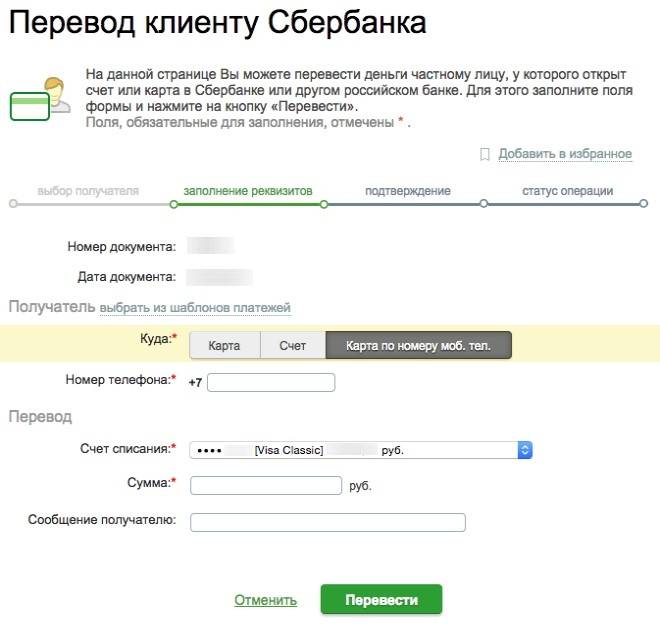

- В окне, которое открылось, нужно выбрать «Перевод клиенту Сбербанка».

- Далее определяется метод, по которому выполняется перевод: номер карточки, сотового телефона.

- Вводится номер карточки/телефона оппонента, которому переводятся деньги.

- Выбирается кредитная история списания.

- Вводится сумма денег, которая переводится.

- Нажимается кнопка «Перевести».

- Операция подтверждается кодом, отправленным в SMS.

Перевод средств будет выполнен мгновенно.

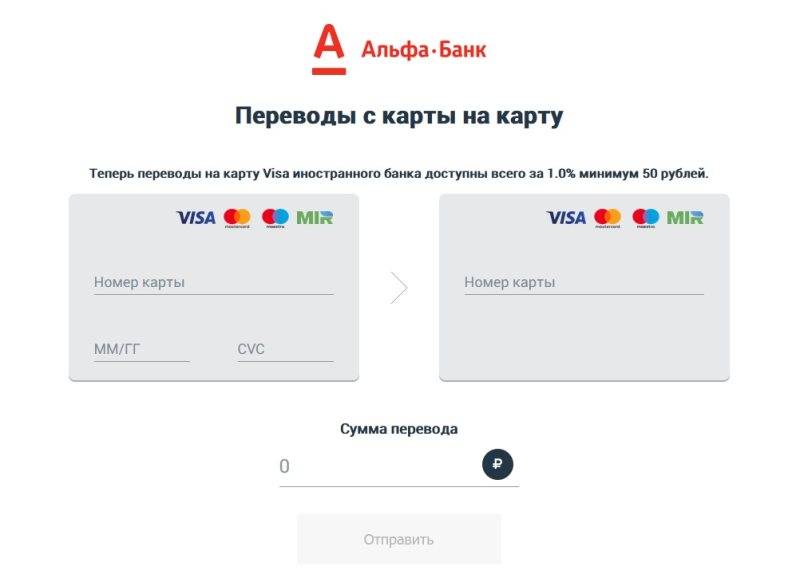

Сервисы Альфа-Банка

В данном банковском учреждении уже продолжительное время с успехом работает сервис «Денежные переводы с кредитных карт». Он позволяет с комфортом переводить деньги родственникам в Армению, РФ, Беларусь, Молдову, Украину и многие другие страны.

Важное достоинство заключается в одном нюансе: на сумму перевода распространяется льготный срок кредитования. Для безопасности транзакций используется эффективная технология 3DSecure

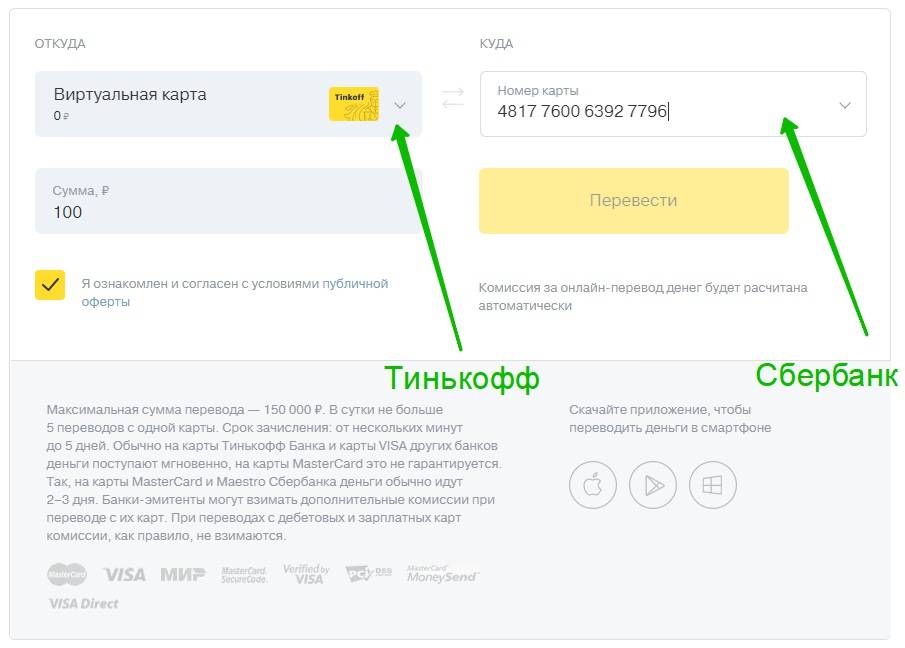

Сервисы банка Тинькофф

В сутки допускается перевод на сумму не больше 100 тыс. руб. За 24 часа клиент может выполнить не более пяти переводов с одной карточки. При этом зачисление средств занимает от нескольких минут до пяти суток. Как правило, на карточки Тинькофф Банка и других финансовых учреждений средства поступают мгновенно. При этом эмитенты (банки) могут брать с клиентов дополнительные комиссии в том случае, когда переводы выполняются с их карточек. С дебетовых на зарплатные счета при переводе через сервис комиссия не берется.

Альтернативные варианты

Переводы средств с кредиток на дебетовые карты осуществляются при помощи банкоматов и терминалов любых банковских учреждений. Для этого достаточно выбрать соответствующий пункт меню и следовать рекомендациям, инструкции. Перед снятием денег со счета клиент чаще всего получает информацию по сумме комиссии.

Возможные способы

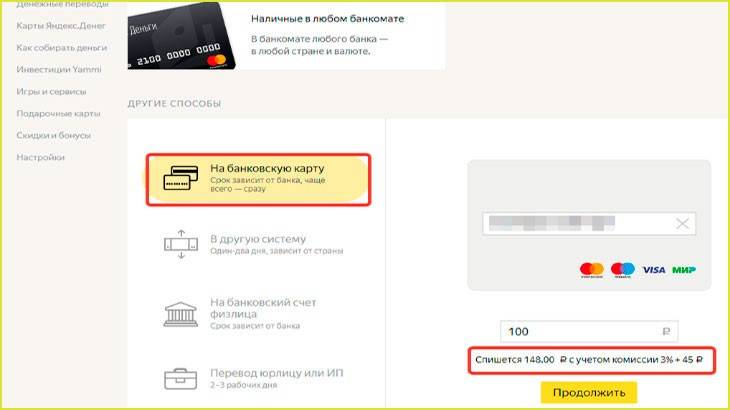

Есть несколько простых способов, которые помогут перевести деньги со Сбербанка на карту или счет, открытые в Альфа-Банке:

Рассмотрим подробнее каждый из представленных вариантов.

Через мобильное приложение

Пользователям, карты которых подключены к мобильному приложению «Сбербанк Онлайн», можно совершить перевод денег следующим образом:

Авторизоваться в приложении. Выбрать карту или счет для списания средств.

Войти в раздел «Платеж или перевод».

Выбрать «Другому человеку» — «В другой банк».

Указать способ выполнения банковской операции: по карточному номеру или номеру счета. Платежи по телефонному номеру доступны только для получателей, являющихся клиентами учреждений «Тинькофф Банк», «Совкомбанк», «СДМ-Банк». Альфа-Банк не входит в данный список, поэтому для описываемых расчетов этот способ запрещен.

Ввести номер карты или счета, в зависимости от выбранного способа. Также доступен вариант сканирования карты, что позволит избежать ручного ввода реквизитов

Но важно перед подтверждением операции проверить данные платежного продукта, поскольку система не всегда распознает их корректно.

Указать сумму и подтвердить операцию.

Перевести денежные средства можно в любое время суток, независимо от страны пребывания. Главное требование — наличие смартфона или планшета с доступом в интернет.

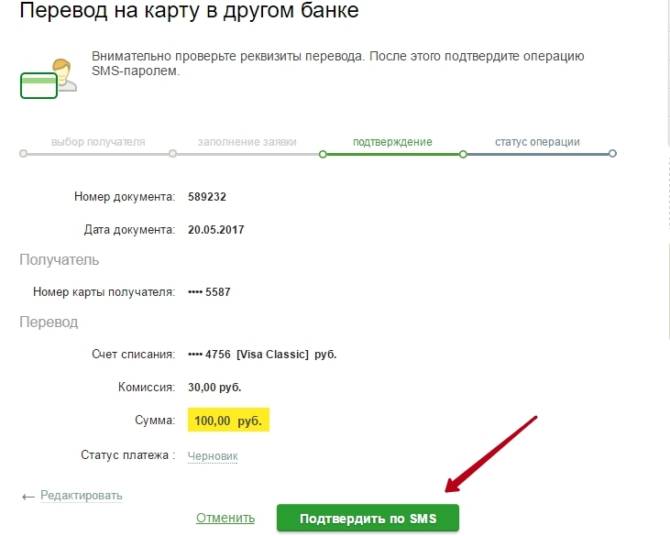

С помощью интернет-банкинга

Еще один способ перевести деньги со Сбера клиенту Альфа-Банка — воспользоваться полной версией сервиса «Сбербанк Онлайн».

Для выполнения операции необходимо войти в личный кабинет и сделать следующее:

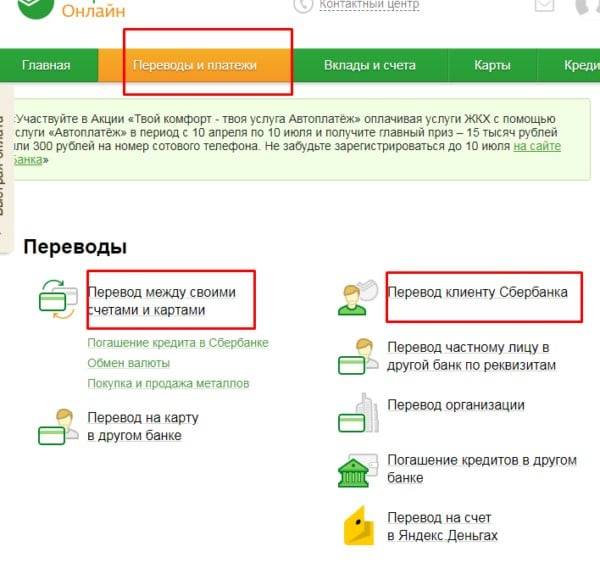

- Перейти в раздел «Платежи и переводы».

- Выбрать «»Перевод на карту (или счет) в другом банке».

- Указать карточный номер получателя, выбрать банковскую карту или счет списания средств. Ввести требуемую сумму.

При переводе на счет клиенту другого банка придется заполнить форму, указав номер счета, Ф.И.О., ИНН, адрес, назначение платежа и другие данные.

Подтвердить платеж одноразовым кодом из СМС.

Как перевести деньги с карты Альфа на Сбербанк читайте в статье

Узнайте о порядке перевода денег между карточными счетами Альфа Банка

Через банкомат или терминал

Для проведения операций через банкомат требуется наличие пластика. Его нужно вставить в устройство и сделать следующее:

- Выбрать «Платежи и переводы» в главном меню.

- Указать на требуемый пункт, который позволит перейти к заполнению реквизитов карты другого банка.

- Завершить процедуру, следуя подсказкам.

Узнать информацию о ближайших работающих банкоматах или терминалах можно в мобильном приложении или интернет-банкинге «Сбербанк Онлайн» либо на официальном сайте банка.

Обычно деньги зачисляются моментально и редко задерживаются до 1 суток

Важно сохранить чек, выданный устройством, поскольку он является подтверждением совершенного платежа

Чтобы убедиться в поступлении денег на карту Альфа можно также проверить остаток по счету

В банковском отделении

В офисе банка все действия для перемещения денежных средств от отправителя к получателю выполняет кассир. Но для этого требуется лично посетить банковское отделение. С собой нужно взять паспорт и саму карту, с которой совершается отправка средств (или просто сообщить ее номер).

Сотрудник банка передаст клиенту бланк с указанием данных перевода. Их следует обязательно проверить, после чего — поставить подпись.

Данный способ больше подходит в тех ситуациях, когда необходимо перевести крупную сумму денег, поскольку в этом случае лимит установлен выше, чем при удаленной операции. Однако срок зачисления иногда затягивается от 2 дней до 1 недели. Если нужно перевести до 15 000 рублей, лучше воспользоваться дистанционным способом.

В форме для онлайн-переводов на официальном портале Альфа-Банка следует указать реквизиты отправителя (включая срок действия и секретный код пластика) и получателя. Ввести сумму и нажать «Отправить».

Зачисление на пластик Альфа-Банка (Россия, Украина (Visa), Беларусь, Казахстан) происходит моментально.

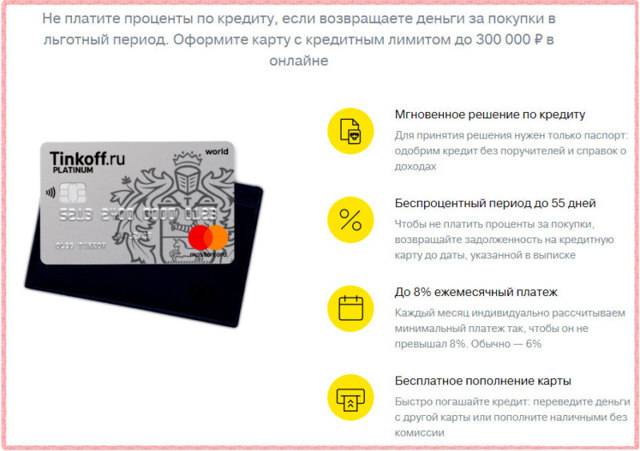

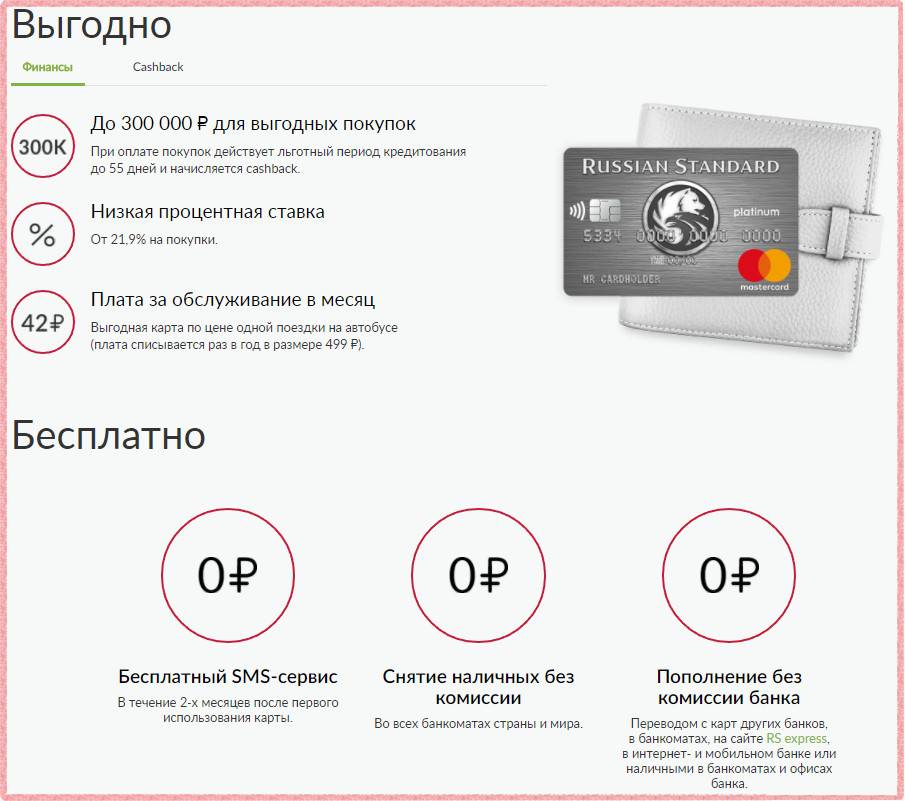

Как снять наличные с кредитной карты Platinum: тарифный план

Комиссия за снятие не списывается в течение первых 30 календарных дней после активации карты. Далее комиссия составляет 3,9% + 390 ₽. Такие условия действуют не только в банкоматах Банка Русский Стандарт, но и в банкоматах других банков.

Остальные условия тарифа кредитной карты Platinum:

- кредитный лимит — до 300 000 ₽;

- льготный период — до 55 дней в зависимости от даты покупки;

- процентная ставка — от 21,9 % годовых (назначается индивидуально, начинает действовать по окончании льготного периода);

- бесплатный перевыпуск, блокировка и разблокировка карты;

- выгодные переводы на карты российских и зарубежных банков (комиссия от 2% + 40 ₽);

- стоимость годового обслуживания — 590 ₽;

- выпуск дополнительной карты — 300 ₽;

- бесплатные сервисы: мобильный банк, интернет-банк, телефон-банк, «Инфо-М@il» и мобильный платеж.

Оформить карту

Вывод

Кто-то может сказать, что указанная выше схема слишком сложна и нужно очень много всего учесть, чтобы ее реализовать.

Может быть и так, но она вполне рабочая. Пользоваться или нет всеми возможностями кредиток «Альфа-Банка», «Райффайзенбанка», «Тинькофф Банка» и некоторых других, пускай каждый решает сам.

ПОЛУЧИТЬ 2000 РУБ. ЗА 100 ДНЕЙ БЕЗ % С БЕСПЛАТНЫМ ГОДОМЗАКАЗАТЬ TINKOFF ALL AIRLINES С БЕСПЛАТНЫМ ГОДОМПОЛУЧИТЬ 110 ДНЕЙ БЕЗ % С БЕСПЛАТНЫМ ОБСЛУЖИВАНИЕМ

Самое слабое место здесь, на мой взгляд, не сложность схемы, а то, что банки могут не одобрить столько карт с нормальным кредитным лимитом, все-таки каждая из них увеличивает кредитную нагрузку. О том, как повысить вероятность одобрения кредитки, можно почитать тут.

Перечисленные кредитные организации в этом вопросе довольно лояльны. Если какие-то карты все-таки не одобрят, то цепочка будет просто немного короче.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

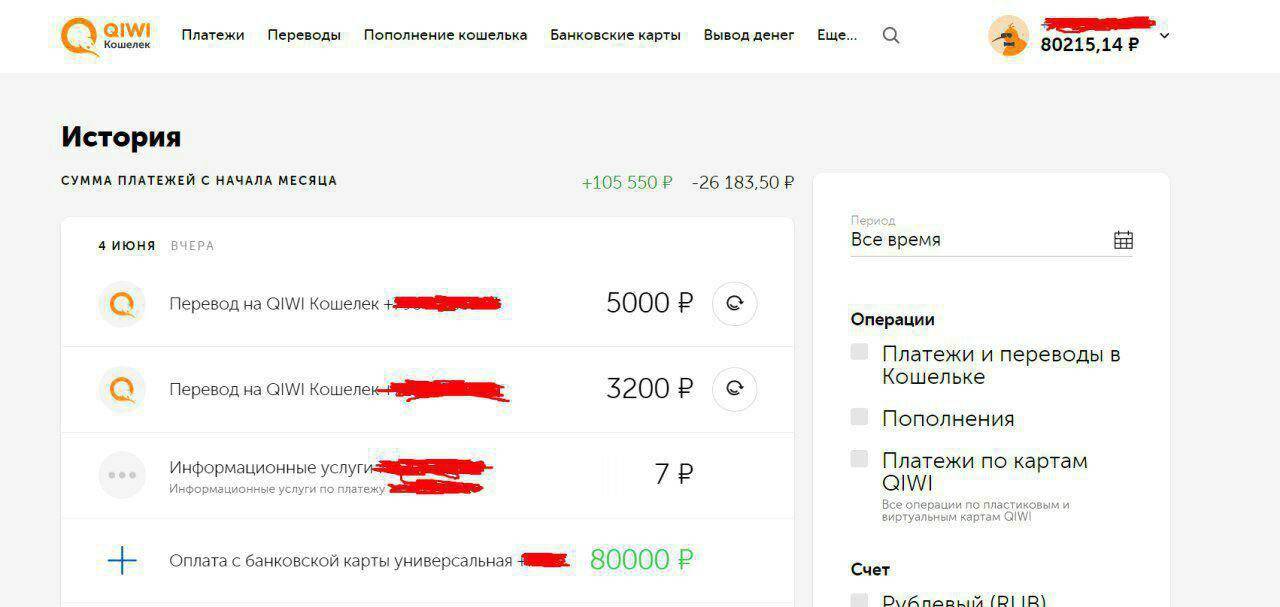

Вывод денег через электронный кошелек

Самым выгодным способов вывода денег можно считать перевод на электронный кошелек. При отправке средств на киви кошелек, Яндекс-кошелек или через мтс, комиссия составит 0,75 %.

Финансовая операция производится по такому алгоритму:

- регистрация пользователя в платежной системе;

- отправка необходимой суммы на электронный кошелек;

- перевести денежные средства на дебетовую карту (при необходимости открыть ее в удобном банке);

- осуществить перевод с кошелька (Qiwi или Яндекс) на счет дебетовий счет;

- обналичить деньги без комиссии.

Стоит заметить, что в случае отправки средств на электронный кошелек для клиента продолжает действовать льготный период. Такое действие расценивается как покупка инетрнет-услуг по безналичному расчету.