Условия рефинансирования

Прежде чем оформлять кредит в любом кредитно-финансовом учреждении, заемщик должен поинтересоваться условиями возможного рефинансирования. Если этого не было сделано заранее, а банк в рефинансировании кредитной карты заемщику отказал, последний может не вносить ежемесячные платежи и ждать, кредитная структура подаст на него в суд. Как правило, в таких ситуациях суды принимают сторону заемщика.

Сегодня большое количество кредиторов предоставляют идеальные условия для рефинансирования:

снижение процентной ставки (в разных организациях она разная);

отсрочка платежа по кредитной карте;

продление срока кредитования;

консолидация нескольких займов (5-6), выданных для разных целей, в один кредитный договор.

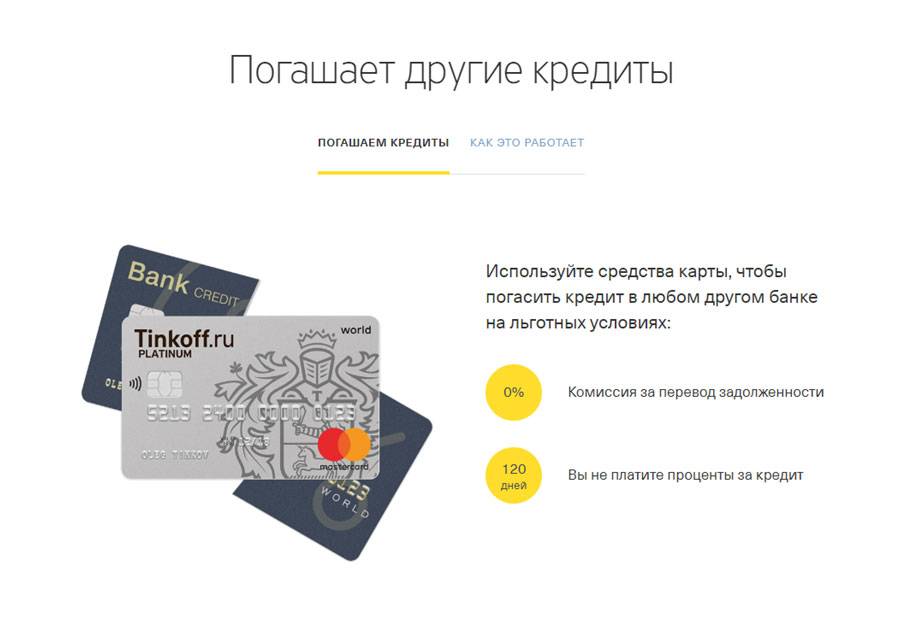

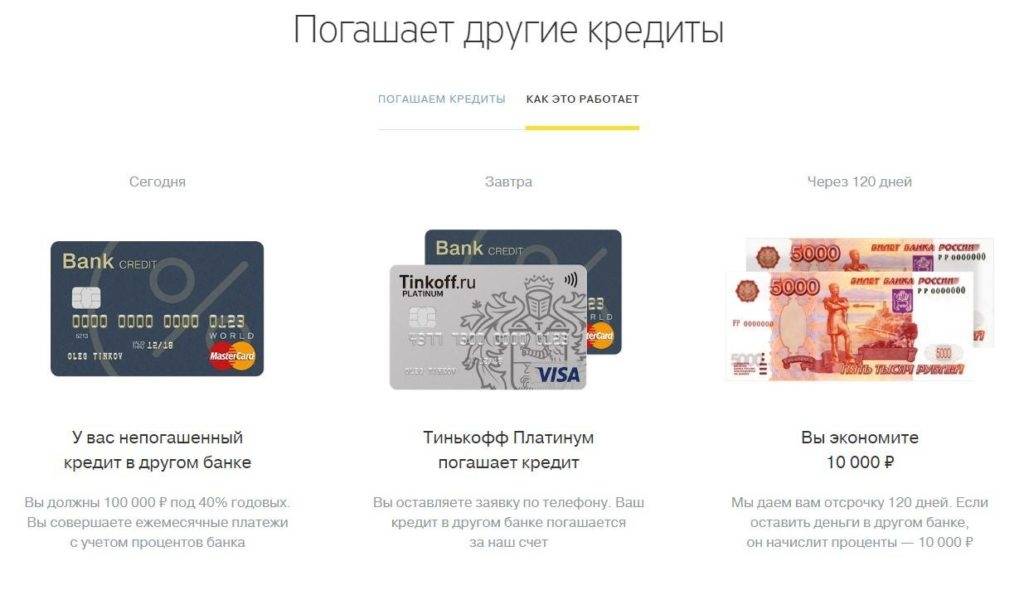

Рефинансирование кредита – это, по сути, заключение нового долгового обязательства, денежные средства от которого идут на погашение займа, выданного на менее выгодных условиях. Для закрытия кредитной карты Тинькофф, оформленной под «грабительские» проценты – это единственно верное решение.

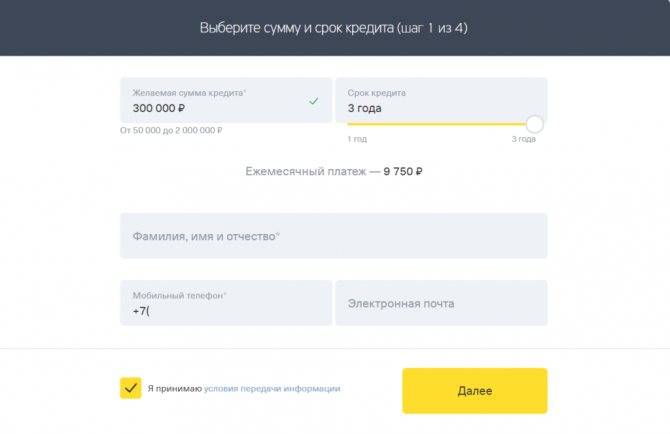

Рефинансировать кредитную карту физическое лицо может в том банке, условия которого покажутся ему наиболее привлекательными. Ознакомиться с предложениями разных финансовых структур можно на их официальных сайтах и, сравнивая, выбрать самый оптимальный вариант. Подать заявку на участие в программе рефинансирования потенциальный соискатель может при личном посещении банковского отделения или в режиме онлайн на официальном сайте кредитно-финансового учреждения.

Заявление претендента рассматривается от 1-го до 6-ти рабочих дней. При положительном решении комиссии, заемщик является в отделение, где получает сумму на погашение кредита по карте Тинькофф и заключает новый договор уже с другим банком на более выгодных условиях. Карту Тинькофф необходимо немедленно закрыть, избавив тем самым себя от немыслимых процентов. Теперь от заемщика требуется лишь добросовестно вносить ежемесячные платежи на счет финансового учреждения, выдавшего деньги на рефинансирование в Тинькофф.

Вместе с анкетой-заявлением физическое лицо или его созаемщик предоставляет сотрудникам рефинансирующего банка пакет документов:

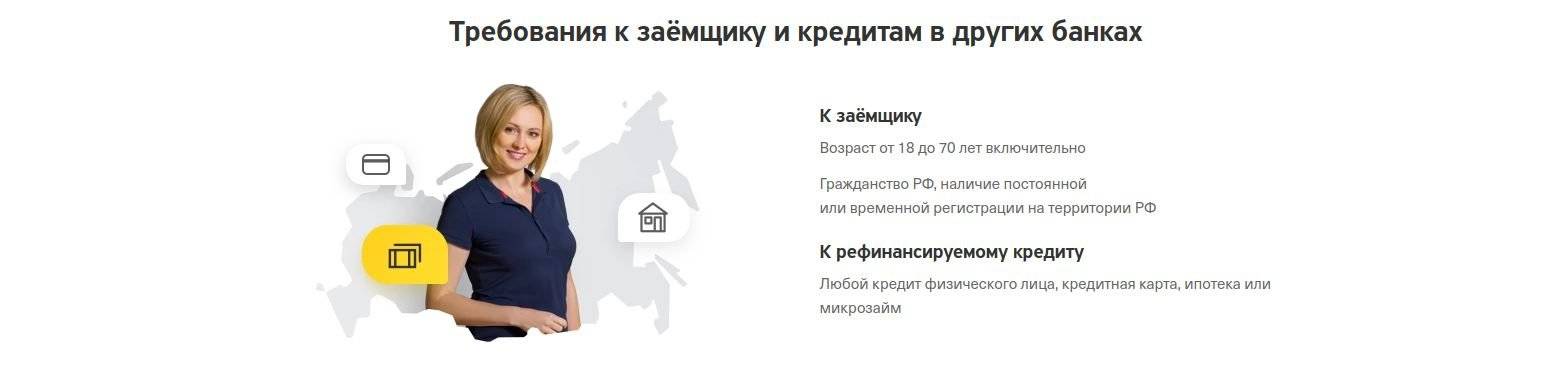

паспорт гражданина РФ с постоянной регистрацией;

справку о доходах по форме 2-НДФЛ, другой вариант – по форме банка;

трудовую книжку (копию) или трудового договора, заверенного печатью работодателя

выписку по остатку кредита с указанием процентной ставки.

Одни учреждения требуют от клиента, чтобы тот представил доказательства погашения кредита, для других – это необязательно.

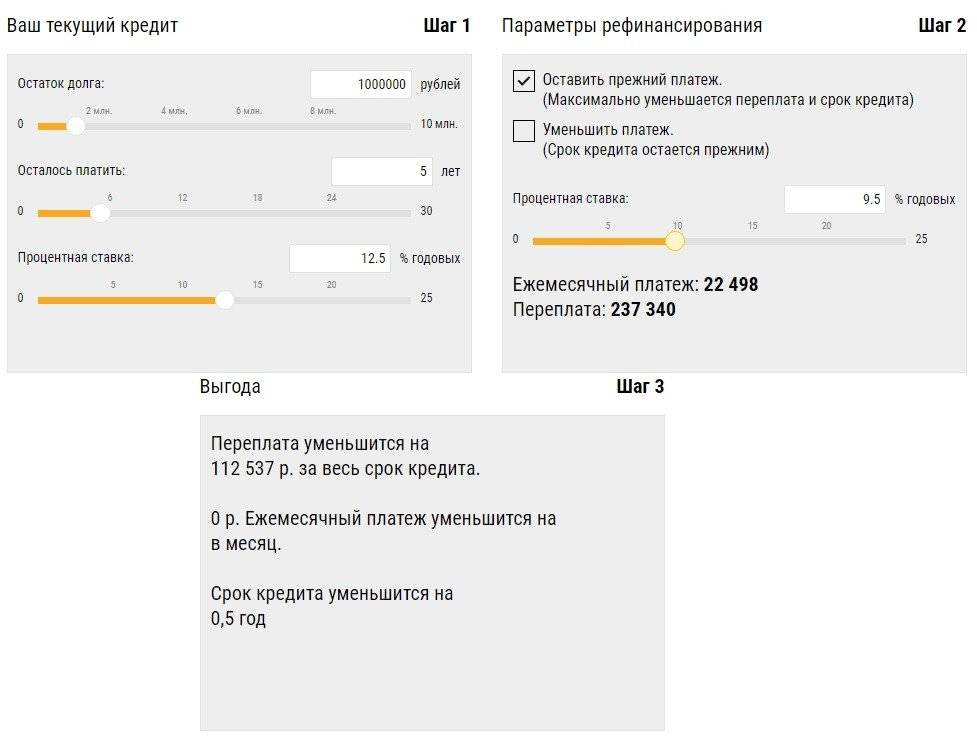

Пример расчета рефинансирования.

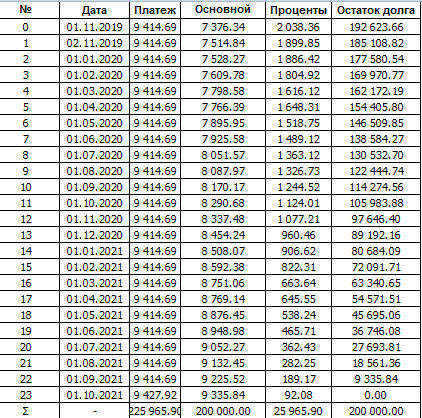

Рефинансирование кредитной карты позволяет снизить ежемесячный платеж. Приведем пример: есть КК с лимитом 200 т.р. и ставкой 25%. Минимальный платеж составляет 5% от суммы плюс проценты за пользование кредитным лимитом:

Постепенно этот платеж будет уменьшаться за счет того, что проценты начисляются на остаток долга. Если попытаться погасить кредитную карту за 2 года, то переплата составит порядка 50 т.р.

Если оформить стандартный потребительский кредит на 200 т.р. на 2 года под 12%, то платеж составит примерно 9500 р., а переплата порядка 25 т.р.

Как видно, разница в платежах и переплате ощутима. При возможности кредит можно погасить полностью или частично на любом этапе без штрафов и ограничений.

По кредитной карте также можно делать частичное или полное погашение. Кроме процентов, кредитная карта часто имеет годовое обслуживание, комиссию за СМС, страхование и пр. Это тоже расходы заемщика по ее обслуживанию. В случае с кредитом комиссий никаких нет.

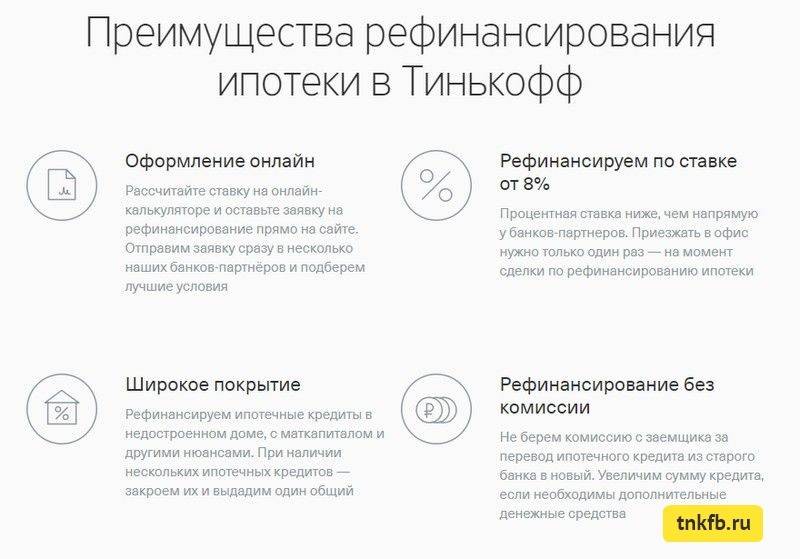

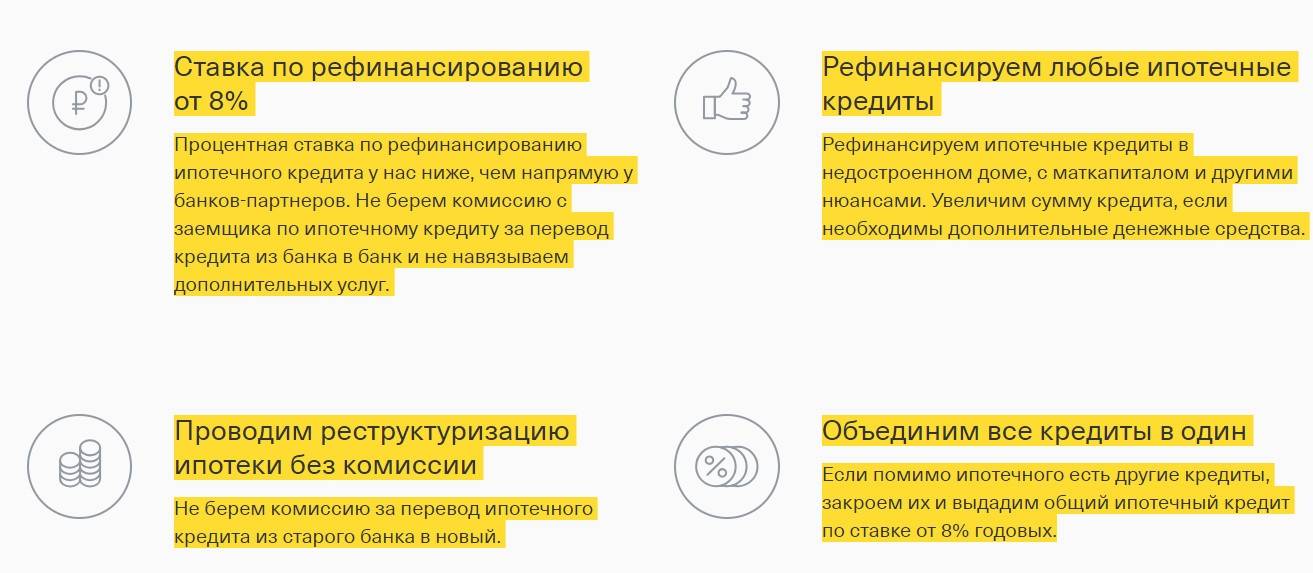

Условия рефинансирования ипотеки в Тинькофф

Для того, чтобы получить данную услугу, необходимо сделать следующее:

Важно заметить – если пользователь объединяет несколько форм кредитований, то у него снижается процентная ставка, чего нельзя сказать о рефинансировании ипотеки. А вы знали, что рефинансирование позволяет банкам переманивать клиентов в свои учреждения?

А вы знали, что рефинансирование позволяет банкам переманивать клиентов в свои учреждения?

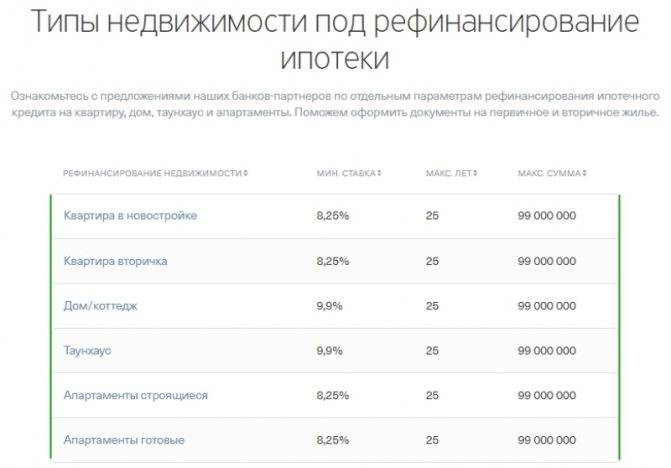

Оформление новой задолженности доступно при следующих формах недвижимой собственности:

- Квартира в новом доме;

- Квартира во вторичном состоянии;

- Готовый макет недостроенного здания;

- Коттедж;

- Земельный участок.

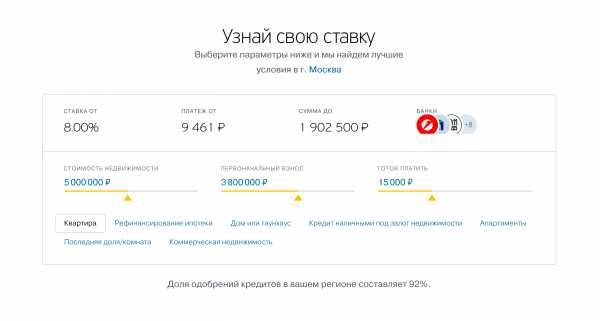

При наличии первых трех форм собственности клиент получает 8,25% в качестве минимальной ставки, при использовании последних – 9,9%.

Максимальный срок обслуживания переоформленной ипотеки составляет 25 лет без учета предыдущих периодов действия задолженности. Лимитное ограничение на сумму арендованных денежных средства составляет 99 миллионов рублей.

Назовем обязательные для предоставления документы:

- Документы на собственника;

- Бумага о регистрации какой-либо формы собственности;

- Оценочные характеристики от экспертов;

- Кредитный договор на предыдущий займ.

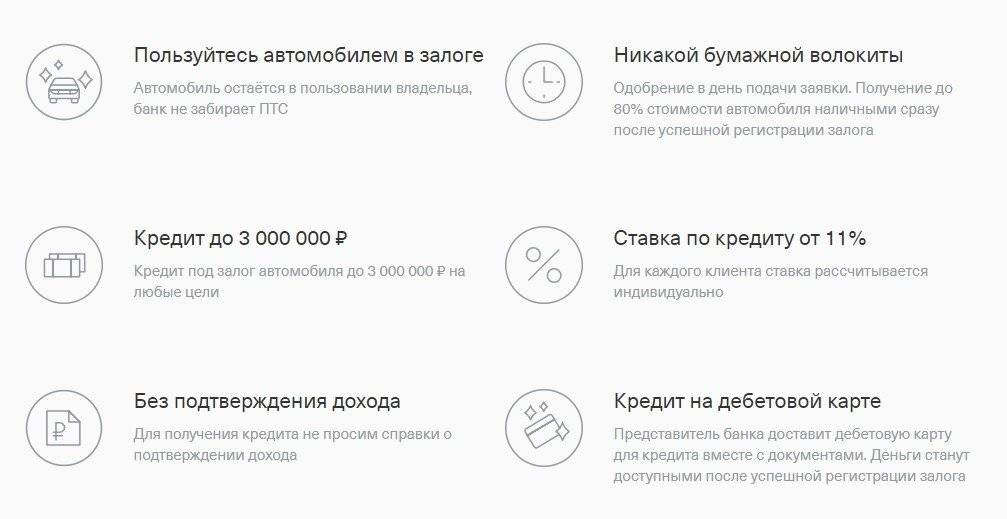

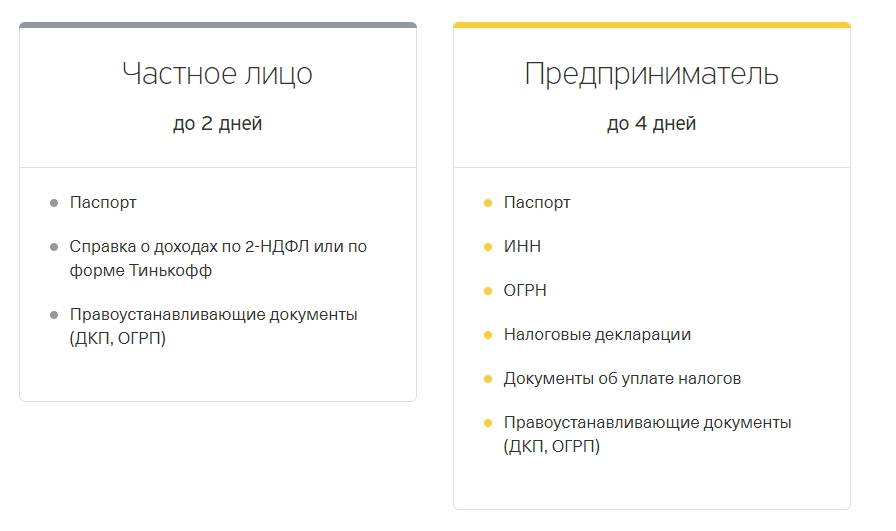

Необходимые документы и отказ

Чтобы банк одобрил перекредитование, в индивидуальном порядке потребуются различные документы. Чаще всего необходимы следующие:

- паспорт гражданина РФ;

- СНИЛС;

- трудовая книжка;

- справка о доходах по форме 2-НДФЛ;

- договор по кредиту из старого банка;

- график или схема платежей;

- информация об остатке ссудной задолженности.

Если перекредитование осуществляется по ипотеке, то банк может потребовать иные документы (обычно это бумаги на дом: справка № 40, кадастровый паспорт и т. п.).

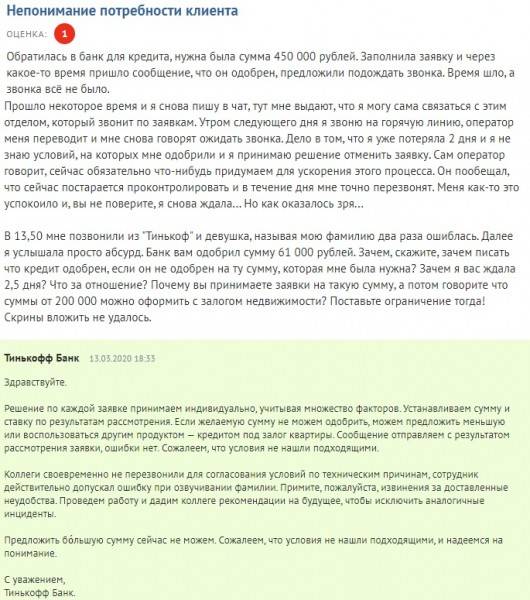

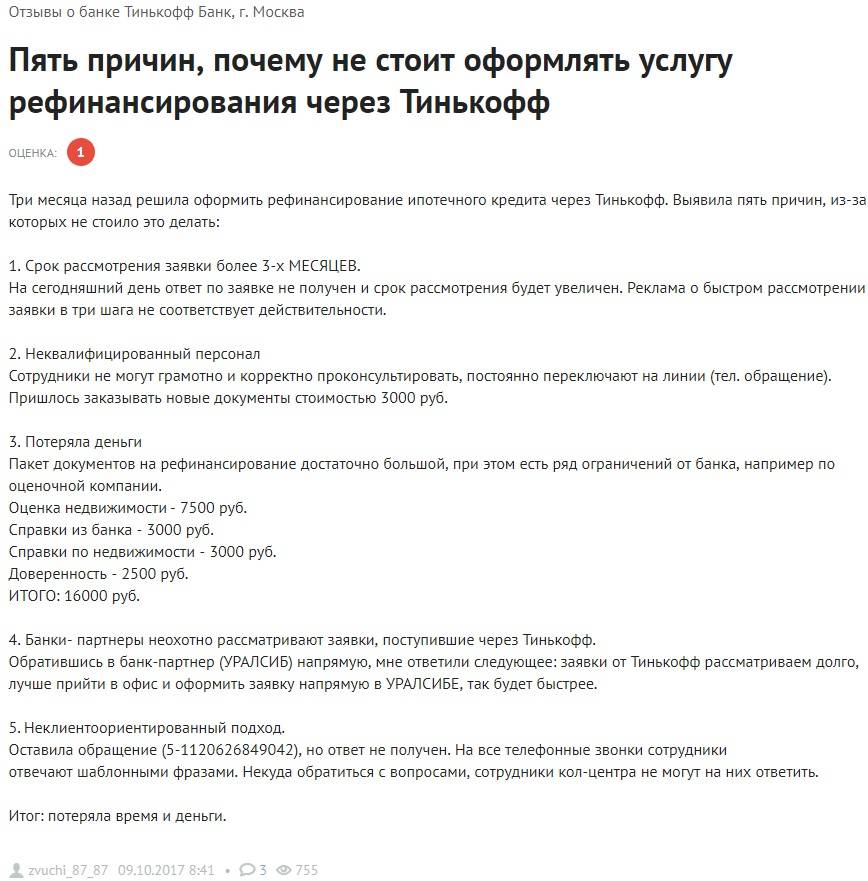

Также не стоит скрывать детали своей кредитной истории. Банк Тинькофф использует собственные связи и проверяет полученную информацию через Бюро кредитных историй, где, несомненно, окажутся данные нового клиента. Если обнаружатся несоответствия в имеющихся у банка и предоставленных от заёмщика данных, о перекредитовании можно смело забыть.

В рефинансировании могут отказать, если произойдёт хотя бы одна из следующих ситуаций:

- сотрудники банка обнаружат факт мошенничества;

- кредитная история окажется слишком плохой или неудовлетворительной для Тинькофф по иным показателям;

- клиент не соответствует требованиям банка, или его доходы посчитали недостаточными (из-за чего возникли опасения о возможных проблемах погашения кредита);

- неверное заполнение документов, ошибки в разного рода справках (особенно 2-НДФЛ) и т. п.

Ипотечные программы и процентные ставки

Сервис «Тинькофф Ипотека» позволял приобрести недвижимость в новостройке, жилье на вторичном рынке и включал в себя несколько различных кредитных программ, которые обладали двумя главными условиями:

- минимальная сумма займа составляла 300 тысяч рублей;

- в качестве залога принимались квартиры, частные дома, студии, коммерческая и прочая уже имеющаяся или приобретаемая недвижимость.

Также банки-партнеры предоставляли через сервис ипотечные кредиты на строительство, приобретение коммерческой недвижимости, долей имущества, апартаментов и прочего.

| НЕДВИЖИМОСТЬ В ИПОТЕКУ | МИН. СТАВКА | МИН. ВЗНОС | МАКС. ЛЕТ | МАКС. СУММА |

| Квартира в новостройке | 6% | 10% | 25 | 99 000 000 |

| Квартира вторичка | 8% | 10% | 25 | 99 000 000 |

| Дом / коттедж | 9,5% | 20% | 25 | 99 000 000 |

| Таунхаус | 9,5% | 20% | 25 | 99 000 000 |

| Апартаменты | 8% | 10% | 25 | 99 000 000 |

| Комната / доля | 8% | 10% | 25 | 99 000 000 |

| Коммерческая недвижимость | 14,5% | 40% | 10 | 100 000 000 |

Рефинансирование ипотечного кредита

Тинькофф предлагал физическим лицам объединить несколько ипотечных кредитов других банков, либо увеличить размер взятого займа. Ставка рефинансирования начиналась от 8,25%, а срок погашения достигал 25 лет.

Пониженная ставка

Специальное предложение для клиентов, которые имеют стабильный доход, покупают квартиру в новостройке и могут внести первоначальный взнос (в среднем, 20% от стоимости недвижимости). Условия по ипотеке были таковы:

- процентная ставка – от 6%;

- размер первоначального взноса – от 10 до 40% (для разных типов жилья);

- срок погашения – до 25 лет.

Для участия в программе нужно было представить документы, которые подтверждают личность клиента, уровень дохода и право собственности на недвижимость (договор с застройщиком).

Материнский капитал

Для лиц, обладающих материнским капиталом, была разработана особая программа:

- ставка по ипотеке – от 6%;

- сумма взноса – 10-20% (в зависимости от типа недвижимости);

- срок ипотеки – не более 25 лет.

Понятие рефинансирования

Простыми словами рефинансирование – это кредит для погашения ранее полученного займа. Это целевой кредит, который, по договору, можно использовать только для погашения задолженностей. При этом применить полученные деньги можно по-разному:

- объединить кредиты;

- улучшить условия уже имеющегося займа, если они изменились или перестали соответствовать вашему доходу;

- увеличить срок возврата долга;

- уменьшить ежемесячную нагрузку на семейный бюджет;

- предотвратить возникновение задолженности.

Чаще всего рефинансируют крупные потребительские кредиты и займы на автомобиль, а также – ипотеку. Связано это с довольно крупными суммами займов и долгим сроком выплат. Так, ипотеку выплачивают в среднем в течение 15?20 лет. За это время многое может измениться: смена или потеря работы, финансовый кризис, политика банка. Что же касается карт?

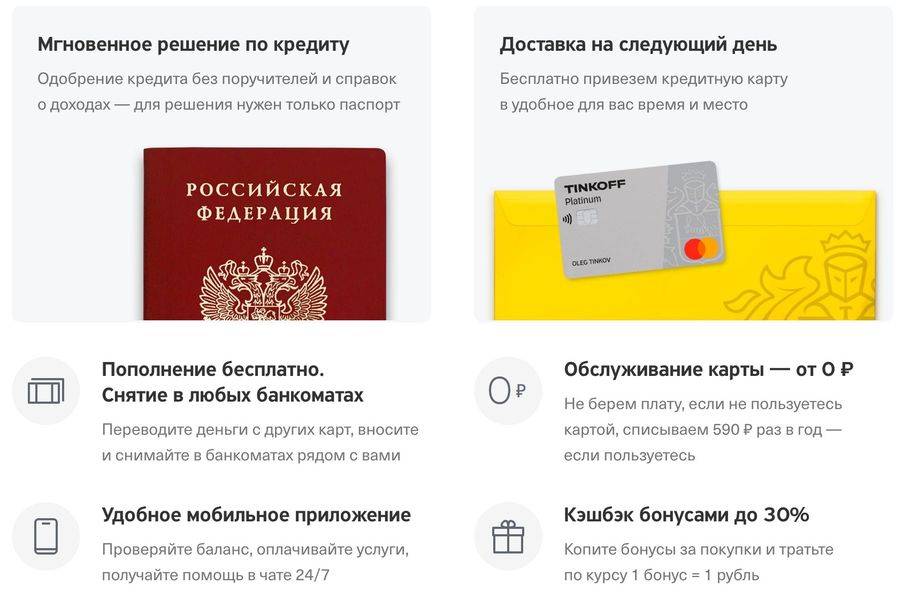

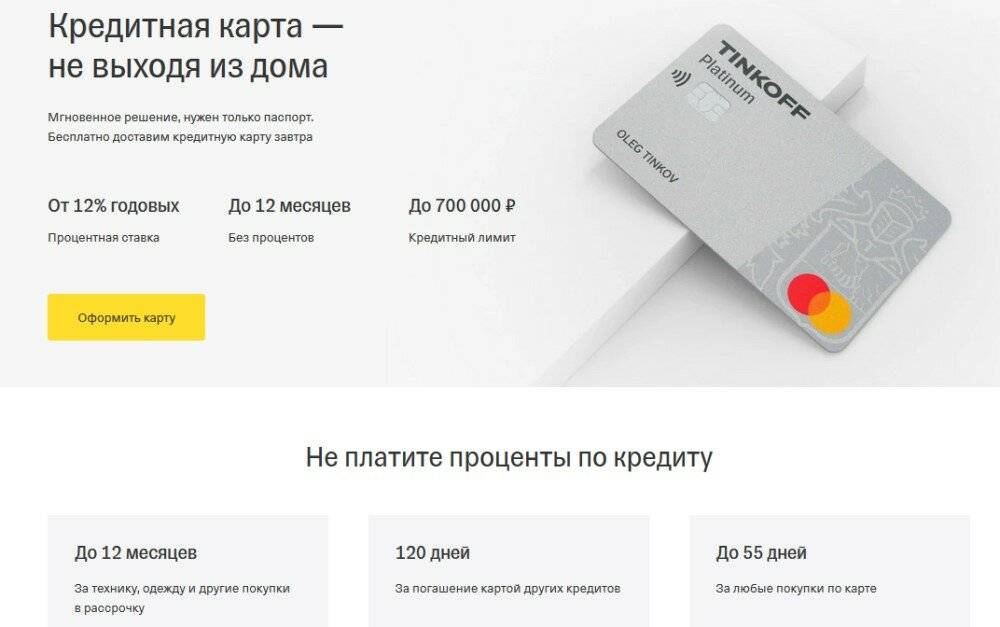

Кредитная карта наиболее выгодна в течение льготного периода, который длится 55 дней. В это время вы можете вернуть деньги без выплаты процентов. При этом стоит помнить, что на снятие наличных беспроцентный период не распространяется. Как только льготный срок закончится, банк начнет начислять проценты – от 12 до 29,9% годовых за покупки и от 30 до 49,9% за снятие наличных. Ставка устанавливается для каждого клиента индивидуально, и, на самом деле, она редко оказывается минимальной.

Поэтому рефинансирование кредитной карты Тинькофф – одна из самых популярных услуг, предоставляемых организацией. В чем причина? Дело в том, что, несмотря на достаточно лояльные условия кредитования, долги по кредиткам могут стать неподъемными. Иметь карту как резерв и пользоваться ей только тогда, когда не хватает своих средств, удобно, но часто люди становятся зависимыми от кредитов, и уже не могут контролировать свои расходы и покупают «в долг» постоянно. Некоторые заемщики не в силах выплатить образовавшийся долг не только месяцы, но и годы.

Банк старается сам идти навстречу клиентам, предлагая воспользоваться рефинансированием кредитной карты Тинькофф. И на то причины. Помогая выплатить заемщику кредит, организация также привлекает и новых клиентов. Ведь благодаря рефинансированию внутри одной компании, вам не нужно подыскивать другой банк и продолжать сотрудничать с уже имеющимся. Это обеспечивает честность и прозрачность отношений между заемщиком и кредитором.