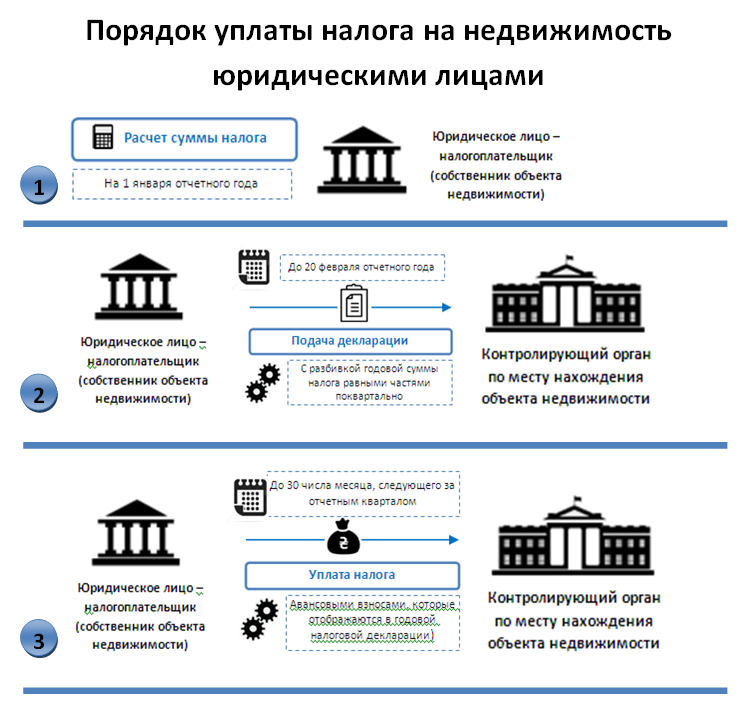

Налог на имущество юридических лиц в 2020 году

Еще в сентябре 2019 года был принят закон, вносящий существенные поправки в Налоговый кодекс Российской Федерации. Спешим успокоить юридические лица — по-прежнему налоговая инспекция не будет требовать платежей за движимое имущество. Соответственно, единственным объектом налога на имущество юридических лиц останется недвижимость.

Еще один позитивный момент для организаций — отмена обязанности предоставлять каждый квартал отчеты по начислению авансов. С 2020 года организации, имеющие несколько объектов имущества, облагаемых налогом на основе их среднегодовой стоимости, могут отчитываться только перед одной налоговой инспекцией. Данное правило будет актуально даже в том случае, если объекты недвижимости юридических лиц подпадают под ответственность разных госорганов.

Среди настораживающих моментов нового закона — с 2020 года все организации будут начислять налог на имущество по-новому. Скорее всего, в увеличенном размере. Если у вас возникают какие-либо разногласия с налоговым органом, например вы не согласны с начисленным налогом на имущество, то отстаивать свою точку зрения наиболее эффективно заручившись поддержкой квалифицированного юриста.

Какие объекты будут облагаться налогом на имущество юридических лиц?

Одним из важных изменений, которое вступит в силу в 2020 году, является более точное объяснение, какие объекты недвижимости облагаются налогом на имущество юридических лиц. В соответствии с новой редакцией статей Налогового Кодекса, четко определяется, что налог на имущество юридических лиц будет исчисляться на основании его кадастровой стоимости независимо от факта принятия объекта недвижимости к учету в качестве основных средств.

Новая трактовка объекта налогообложения отражает существующую действительность. Действующие в 2019 году положения Налогового Кодекса не позволяют избежать начисления налога на имущество юридических лиц на основании его кадастровой стоимости только по причине того, что недвижимость была принята к учету как товар, а не основное средство.

Именно такое мнение превалировало в налоговых инспекциях, что неоднократно являлось предметом споров и обращений юридических лиц за разъяснениями в вышестоящие инстанции. При этом Министерство Финансов четко разъясняло, что налог на имущество организаций начисляется только на основные средства, товары не подлежат обложению «кадастровым» налогом. Принятые поправки исключили возможность разночтений, но, к сожалению, не в пользу налогоплательщиков.

Налогообложение имущества на основании его кадастровой стоимости

Самым важным нововведением принятого закона для налогоплательщиков является кардинальная смена политики начисления налога на имущество юридических лиц на основании его кадастровой стоимости. С 2020 года у юридических лиц отпадает необходимость сверяться с перечнем объектов недвижимого имущества, для которых в качестве базы для исчисления налога используется его кадастровая стоимость. Данный перечень каждый субъект Российской Федерации определял самостоятельно.

Новый закон превращает в объект кадастрового налогообложения практически любую недвижимость. Это связано с тем, что его положения опираются на перечень налогооблагаемых объектов, содержащий такой пункт «иные здания, строения, сооружения». Скорее всего, этот момент вызовет множественные споры юридических лиц с налоговыми органами.

Кроме того, к объектам налогообложения будет относиться и незавершенное строительство. Это означает, что юридические лица будут обязаны заплатить налог на имущество в виде незавершенного строительства на основе его кадастровой стоимости. При условии, что данный объект ранее был поставлен на кадастровый учет.

Налог на имущество для организаций на упрощенной системе налогообложения (УСН)

Не несет позитивные перемены новый закон и для юридических лиц на УСН — с 2020 года им также придется платить налог на имущество исходя из его кадастровой стоимости. Это актуально при условии, что такая стоимость была определена ранее. Тогда отпадает необходимость сверяться с региональным перечнем — юридическому лицу все равно придется заплатить именно «кадастровый» налог.

Исходя из всего вышесказанного, непонятно, зачем будут нужны региональные перечни. Тем не менее, их актуальность не отпадет в 2020 году. Это связано с тем, что УСН могут выбрать не только юридические лица, но и индивидуальные предприниматели (ИП), а новый закон никак не затрагивает исчисление налога на имущество для них. ИП по-прежнему будут сверяться с региональными перечнями для выбора базы начисления налога на имущество.

Особенности расчета и уплаты

Если имущество было оформлено в собственность граждан в течение налогового периода, то сумма НИФЛ исчисляется с учетом времени фактического пребывания в собственности. Причем если объект поступил в собственность с 1 по 15 число месяца, то этот месяц учитывается полностью. Если поступление оформлено после 15 числа, то этот месяц в расчете не учитывается.

При выбытии объекта наблюдается противоположная закономерность. Если объект выбыл до 15-го числа, то месяц не засчитывается, если после 15-го, то за этот календарный месяц НИФЛ начислят в полном объеме.

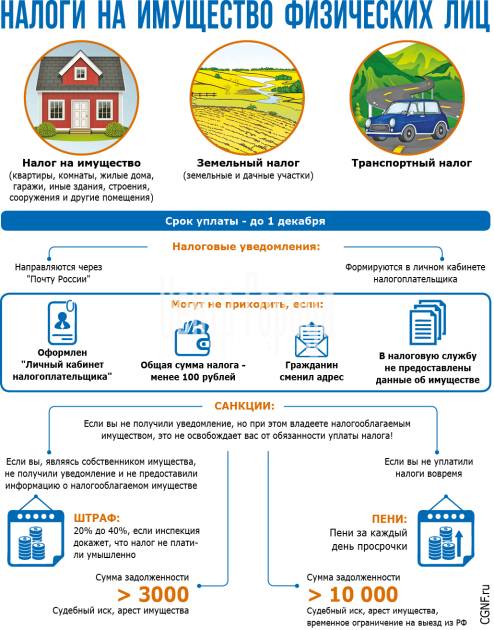

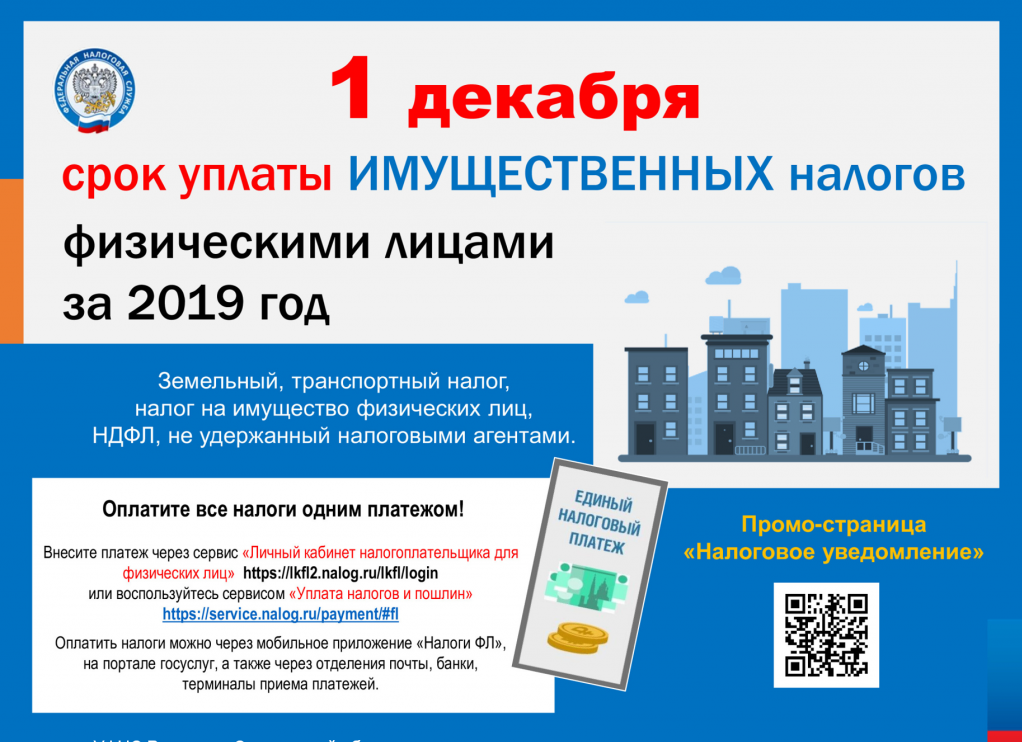

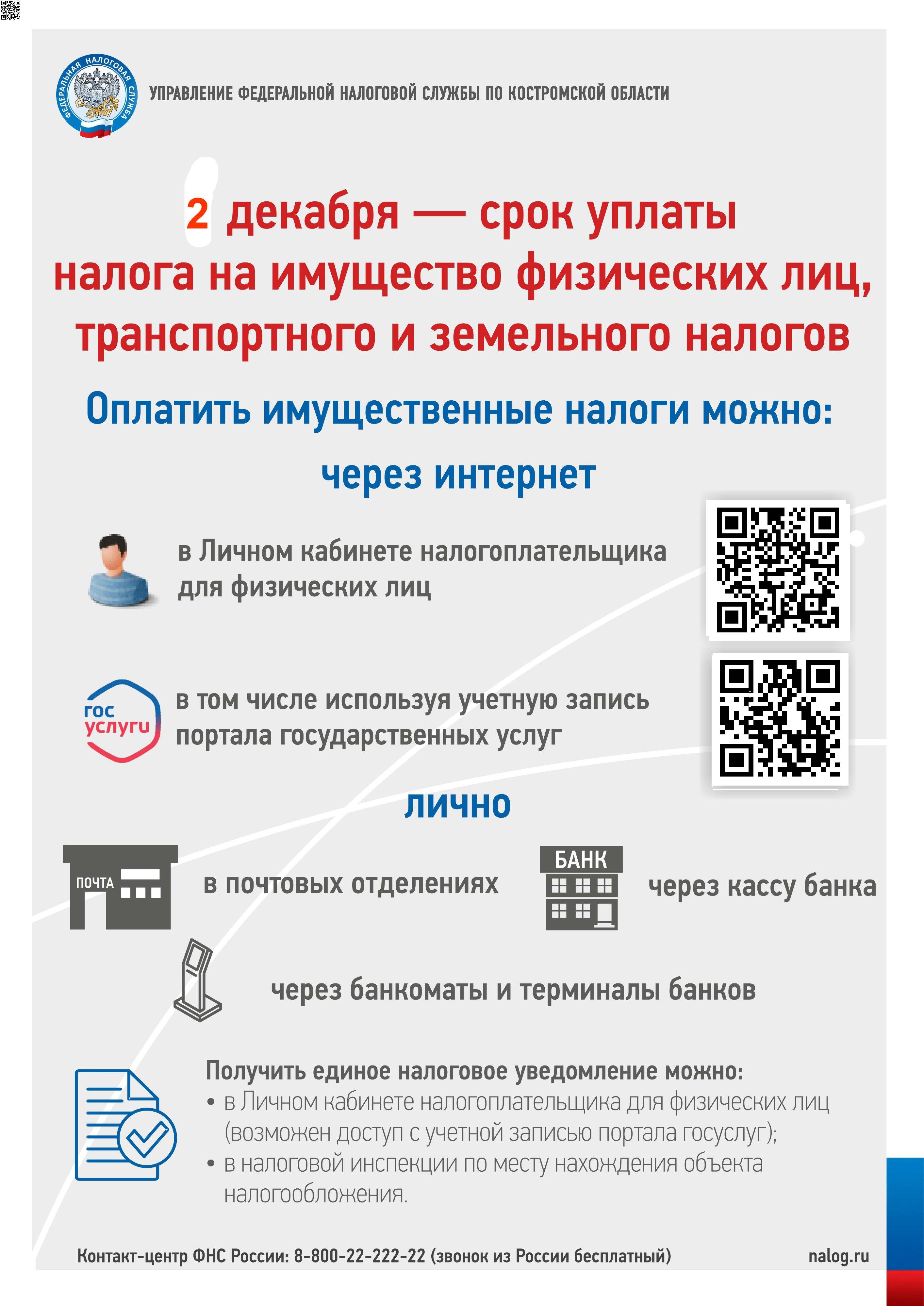

Срок уплаты устанавливает Налоговый кодекс, налог на имущество физических лиц необходимо перечислить в бюджет не позднее 1 декабря года, следующего за отчетным. Однако в 2020 году 1 декабря выпадает на воскресенье, а значит, оплатите сбор за 2018 год до 01.12.2019.

Право на имущественный вычет

Российское законодательство обязывает граждан не только платить налоги, но и наделяет их правом на имущественный вычет при покупке недвижимости. Условия получения основного вычета — Кроме того, что для приобретения жилплощади следует израсходовать собственные (и/или заемные) ресурсы, быть налоговым резидентом нашей страны и получать «белую» заработную плату. Вычет россиянин имеет право оформить раз в жизни. При подтверждении права на него, лимит суммы, на которую может рассчитывать покупатель недвижимости, — это 260 тыс. руб..

До 2014 года возможность возвратить часть уплаченной за жильё суммы предоставлялась в отношении одной квартиры или дома, поэтому и пределы вычета применялись тоже только к одному помещению. Когда депутаты внесли поправки в нормативно-правовые акты, жители Российской Федерации обрели право получения вычета на всё покупаемое для себя жильё. Когда за первую квартиру резиденты платят меньше двух миллионов, оставшийся вычет можно перенести на следующее, приобретаемое за собственные деньги, недвижимое имущество.

Если жильё куплено в ипотеку (на средства иного целевого кредита), то потребители получают право на возвращение «процентного» вычета, но эта льгота распространяется только на покупку одного объекта недвижимости. Впрочем, тут есть и исключение, отмеченное Минфином и ФНС в письме от 21 мая 2015 № БС-4-11/8666: если первая квартира куплена до 01.01.2014 г. и на это имущество истребован основной вычет, то при оформлении второго дома в ипотеку уже после указанной даты граждане получают возможность возвращения процентов.

При определении «ипотечного» вычета сумма колеблется в зависимости от периода покупки жилища. Дата — ограничитель та же — 1.01.2014 г.

- Приобретая жильё до этой даты, можно вернуть все реально выплаченные проценты.

- Когда квартира куплена после, сумма процентов ограничивается 3 миллионами и возможностью вернуть из них 390 тысяч рублей.

Для возврата процентов нужно сперва вернуть часть денег, затраченных на покупку объекта недвижимости. Когда основной вычет будет исчерпан, можно обращаться за «ипотечным», имея в виду, что государство возвращает только лишь налоги, удержанные за три года, предшествовавшие дате обращения.

Есть свои нюансы и при возвращении НДФЛ, когда жильё приобреталось в общую имущество (недвижимость может принадлежать как обоим супругам, так и одному — количество собственников не влияет в этом случае) на заёмные средства. После 2014 года право на «ипотечный» вычет может быть реализовано обоими участниками сделки (в совокупности это 6 миллионов руб., и 780 тыс. возвращённых средств). Данную сумму делить между собой находящиеся в браке люди могут, как хотят, но обязательно заключив письменное соглашение, которое можно изменять ежегодно до тех пор, пока совокупный вычет на проценты не будет исчерпан.

Таблица 1. Примеры выплат

| Пример 1 | Пример 2 | Пример 3 |

|---|---|---|

| Жилплощадь куплена за 3 миллиона рублей. Супруг заявит 2 млн., а супруга – миллион, либо наоборот. Они могут разделить вычет и поровну. Правительство всё равно вернёт семье 390 тыс. руб. | За жильё заплачено 4 миллиона. И муж, и жена имеют все шансы получить возврат НДФЛ на двоих в сумме 520 тыс. руб. | За квартиру семья отдала 2 млн. рублей. Один из хозяев дома может истребовать весь вычет сейчас, а второй – при покупке другой недвижимости. Или оба сейчас заявят по 1 млн., а еще по одному — когда построят дом. В любом случае с этого объекта недвижимости можно возвратить 260 тыс. рублей и такую же сумму — позже. |

Стоимость имущества, полученного не путем покупки

Первоначальной стоимостью имущества, полученного в счет вклада в уставный капитал банка, является согласованная учредителями (участниками) денежная оценка данного имущества, если иное не предусмотрено законодательством Российской Федерации.

В случае совместного использования активов в рамках совместной деятельности в объект налогообложения организация включает числящиеся на ее балансе совместно используемые основные средства.

Стоимость имущества подлежит включению в налоговую базу по налогу на имущество вплоть до момента его исключения из состава объектов основных средств по установленным Порядком основаниям.

Учредитель доверительного управления признается налогоплательщиком в отношении имущества, переданного в доверительное управление. Он самостоятельно исчисляет налоговую базу исходя из стоимости переданного в доверительное управление имущества и имущества, приобретенного в результате этой деятельности (см. Письмо Минфина России от 14.02.2006 N 03-06-01-04/33). Доверительный управляющий не является налогоплательщиком по имуществу, переданному ему в доверительное управление. НК РФ также не предусмотрено представление налоговой декларации доверительным управляющим за учредителя управления (Письмо Минфина России от 02.08.2005 N 07-05-06/216).

Напомним, что этот же принцип в полной мере применялся до 1 января 2008 г. в отношении имущества, переданного в паевой инвестиционный фонд (см. Письмо Минфина России от 19.07.2004 N 03-06-06/85). При этом каждый учредитель паевого фонда уплачивал данный налог исходя из своей доли в общем имуществе, составляющем инвестиционный фонд. На сегодня внесены изменения в п. 1 ст. 374 и ст. 378 НК РФ (Федеральным законом от 24.07.2007 N 216-ФЗ), из которых следует, что имущество ПИФ не является объектом налогообложения, поскольку согласно ст. 10 Федерального закона от 29.11.2001 N 156-ФЗ “Об инвестиционных фондах” ПИФ не является юридическим лицом. Ценные бумаги (в том числе именные ценные бумаги (инвестиционные паи), удостоверяющие долю его владельца в праве собственности на общее имущество, составляющее ПИФ), учет которых по правилам бухгалтерского учета ведется в составе финансовых вложений, на основании положений п. 1 ст. 374 НК РФ не являются объектом налогообложения налогом на имущество организаций. Поэтому с 1 января 2008 г. налог на имущество организаций за имущество, составляющее ПИФ, ни учредители ПИФ, ни доверительный управляющий, который ведет отдельный баланс по деятельности, связанной с доверительным управлением ПИФ, не уплачивают, поскольку указанный отдельный баланс не является балансом организации (Письма Минфина России от 18.04.2008 N 03-05-05-01/22, от 20.11.2007 N 03-05-06-01/133, от 26.11.2007 N 03-05-06-01/136).

Владение и пользование организацией имуществом, являющимся предметом концессионного соглашения, учитываемым обособленно от имущества, являющегося собственностью концессионера, не приводили до 1 января 2009 г. к появлению у организации (концессионера) объекта обложения налогом на имущество организаций в отношении имущества, не являющегося его собственностью (имущества, переданного по концессионному соглашению) (см. Письмо Минфина России от 19.01.2006 N 03-06-01-04/06). Перечень недвижимого имущества, отнесенного к объектам концессионного соглашения, установлен ст. 4 Федерального закона от 21.07.2005 N 115-ФЗ “О концессионных соглашениях” (далее – Закон N 115-ФЗ).

При этом необходимо иметь в виду, что в соответствии с п. 16 ст. 3 Закона N 115-ФЗ объект концессионного соглашения и иное передаваемое концедентом концессионеру по концессионному соглашению имущество отражаются на балансе концессионера, обособляются от его имущества. В отношении таких объекта и имущества концессионером ведется самостоятельный учет, осуществляемый им в связи с исполнением обязательств по концессионному соглашению, и производится начисление амортизации таких объекта и имущества.

В то же время следует обратить внимание, что ст. 381 НК РФ, а также региональными законами о налоге на имущество организаций по некоторым из указанных выше видов имущества установлены налоговые льготы (например, в п

11 ст. 381 НК РФ – в отношении железнодорожных путей общего пользования, федеральных автомобильных дорог общего пользования, магистральных трубопроводов, линий энергопередачи). Следовательно, концессионер будет вправе использовать льготы по налогу на имущество организаций, если указанное имущество будет передано ему по концессионному соглашению.

Таким образом, с 1 января 2009 г. за имущество, переданное по концессионному соглашению в управление, налог уплачивает концессионер.

Формула для расчета налога

Упрощенная формула расчета выглядит так:

Налоговый вычет – это необлагаемые налогом квадратные метры жилого имущества. Он распространяется на все категории собственников и составляет:

- 50 кв. метров для частных домов;

- 20 кв. метров для квартир;

- 10 кв. метров для комнат.

Фото Pexels

То есть, например, если площадь дома 100 кв. метров, а его кадастровая стоимость 1 млн. рублей, то налог для оплаты рассчитывается следующим образом:

1. Кадастровая стоимость делится на количество квадратных метров. Так мы получаем цену за один кв. м. В нашем случае она равна 10 тысяч рублей.

2. Теперь применяем налоговый вычет: 100 – 50 = 50.

3. Считаем стоимость площади, облагаемой налогом: 50 * 10 000 рублей, получаем 500 тысяч.

Указанная сумма умножается на долю владения и ставку. В итоге получаем сумму налога к оплате.

Такой же принцип используется и для расчета налога на квартиры, комнаты и иные помещения. Если во владении несколько объектов, налоговый вычет применяется только к одному из них.

Фото Pexels

Семьи с тремя и более детьми имеют право уменьшить налоговую базу на стоимость:

- 5 кв. м квартиры, части, комнаты на каждого ребенка;

- 7 кв. м частного дома или его части на каждого ребенка.

Размер налога зависит от цен на недвижимость

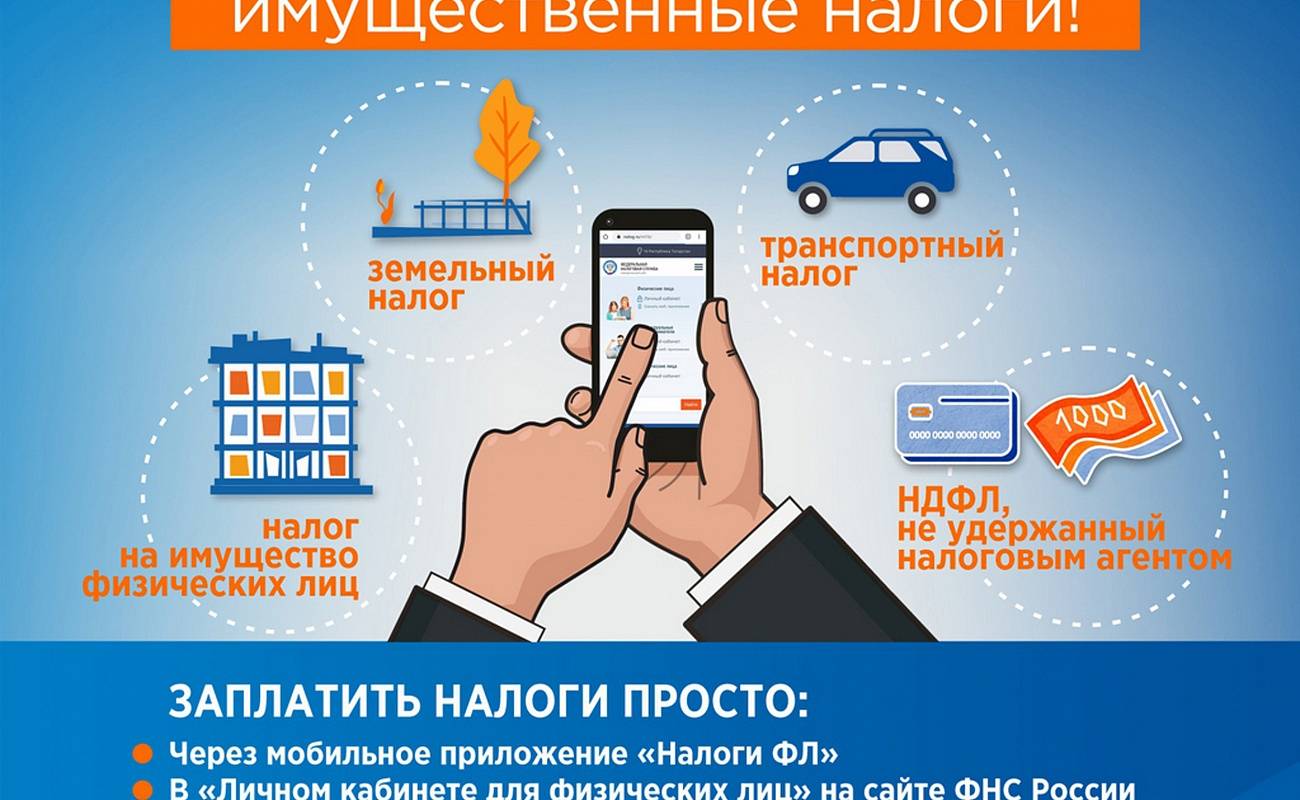

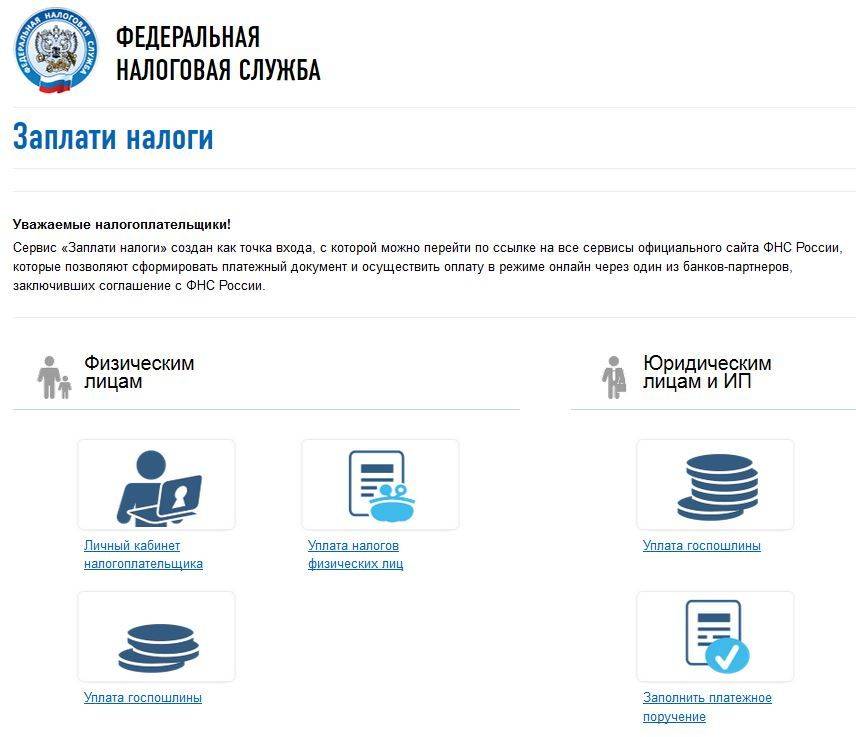

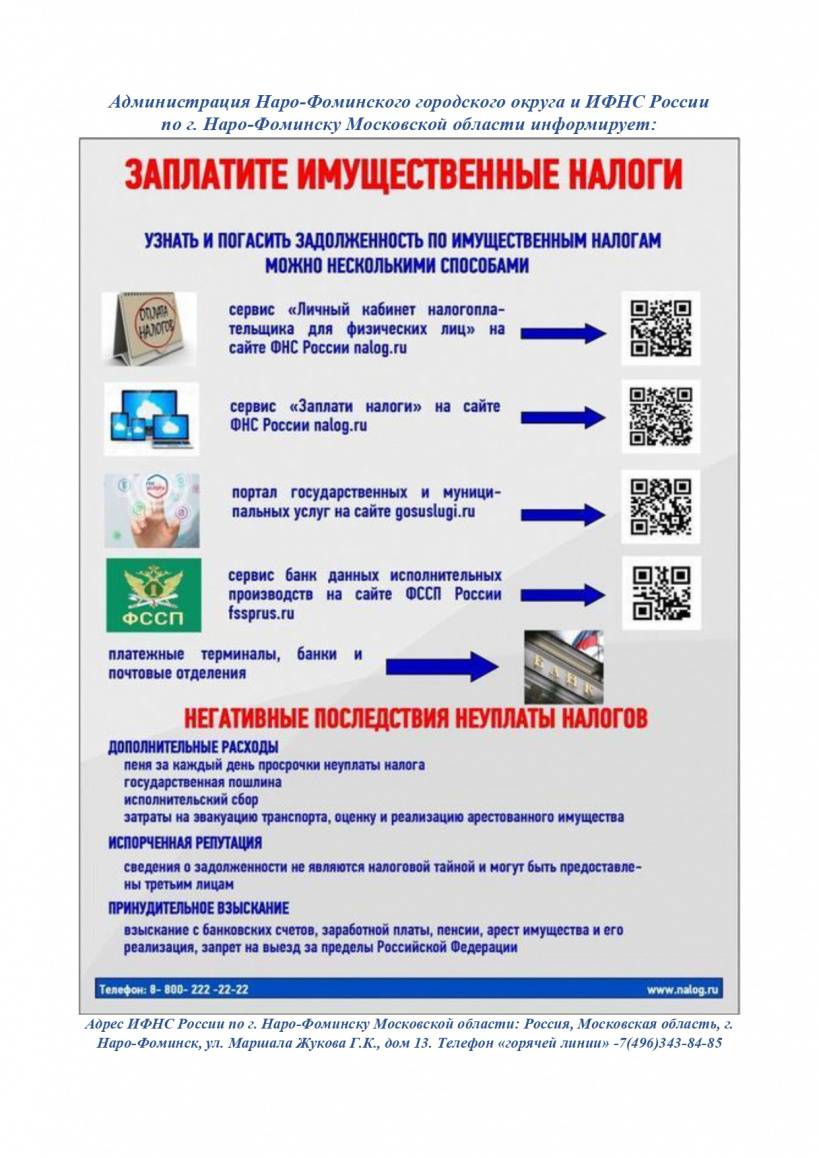

Узнать ставку налога на имущество в своем регионе — сервис налоговой

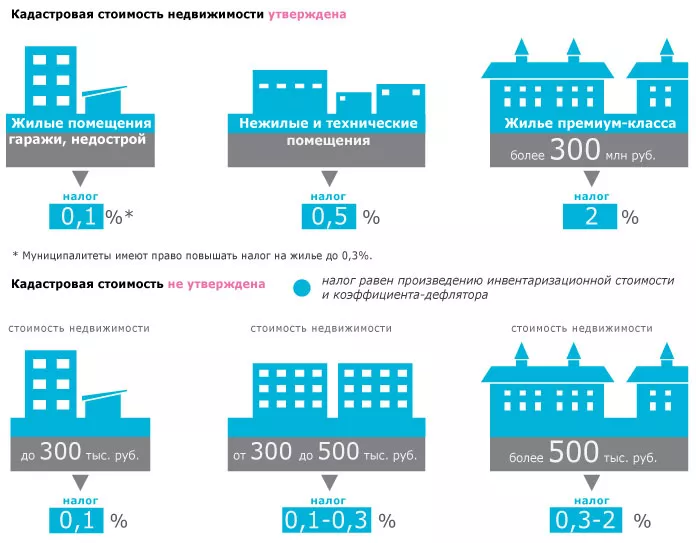

В каждом регионе своя ставка налога на имущество. Она зависит от стоимости недвижимости: чем квартиры дороже, тем выше ставка. Максимальная ставка в России — 2%. Узнать свою ставку можно на сайте налоговой — для этого потребуется указать вид налога, регион и год.

Так, в Тамбове за квартиры до 1 млн рублей платят 0,1% от кадастровой стоимости, до 4 млн рублей — 0,2% от стоимости, а свыше 4 млн рублей (чего в Тамбове почти не бывает) — 0,3%. Отдельные ставки на дома, гаражи, комнаты и другую недвижимость.

Налог на имущество обычно считают от кадастровой стоимости недвижимости — так называют цену, которую определило государство, а не владелец.

Для некоторых областях, например Иркутской, Свердловской, Курганской, налог высчитывают от инвентаризационной стоимости — ее устанавливают эксперты по степени износа помещения. С 2020 года все регионы перейдут на кадастровую стоимость.

Предприниматель — физическое лицо, поэтому выбирать нужно «Налог на имущество ФЛ»

Считать налог самому не надо. Налог посчитает налоговая и пришлет письмо: здравствуйте, оплатите такую-то сумму.

Уведомление от налоговой приходит раз в год, платить налог тоже надо раз в год — до 1 декабря следующего года. Всё, больше ничего не нужно, никакие отчеты и декларации готовить не надо.

Если кажется, что налоговая насчитала что-то не то, налог можно посчитать самому с помощью онлайн-калькулятора.

Узнать кадастровый номер — сервис в интернете

Алексей, вы купили квартиру, поэтому для калькулятора вам потребуется ее кадастровый номер — его можно узнать с помощью онлайн-сервиса.

Часть шагов сервис заполняет автоматически. Например, не нужно указывать налоговую ставку и налоговый вычет

Ответы на вопросы читателей

Налог на новоприобретенное имущество начисляется с официальной даты оформления недвижимости в собственность. Покупая квартиру в июне, вы платите налог не за полные 12 месяцев, а за промежуток времени, пропорциональный сроку владения.

Деньги перечисляются в налоговую службу согласно стандартным правилам обработки платежей – до 14 рабочих дней. Далее, обработанный платеж может перечисляться на конечный счет до 4-х недель. Итого, обработка платежа может занимать месяц. Но в любом случае, если вы оплатили налоги до 1 декабря, пени зачисляться не будут.

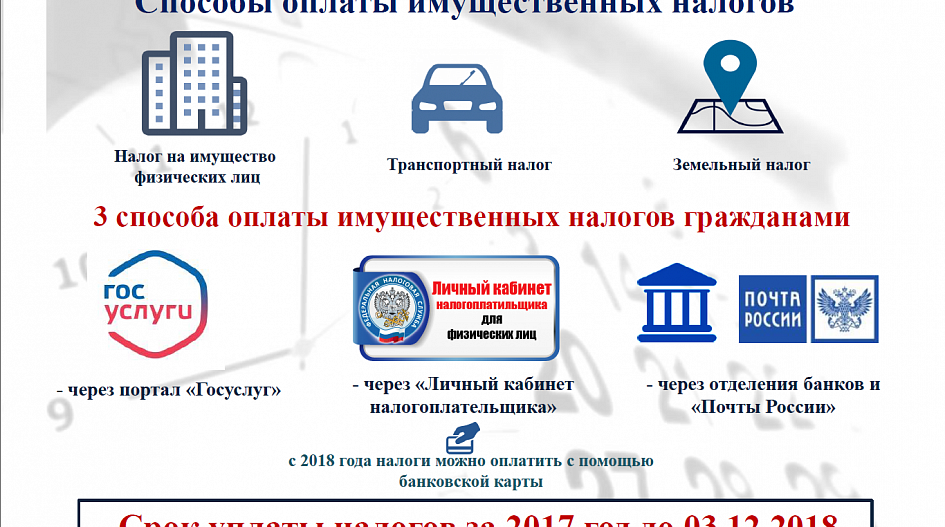

Сервис Сбербанк Онлайн не берет комиссию с держателей своих карт при совершении платежа.

Это возможно только в банковском отделении Сбербанка, или при использовании терминала самообслуживания. Через Сбербанк Онлайн можно оплатить налог только дебетовой картой.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Льготы по налогу на недвижимость

Право на налоговую льготу по уплате налога на имущество имеют следующие категории налогоплательщиков:

- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;

- инвалиды I и II групп инвалидности;

- инвалиды с детства;

- участники гражданской войны, Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

- лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

- чернобыльцы, а также граждане, подвергшиеся воздействию радиации вследствие аварии в 1957 г. на производственном объединении “Маяк” и сбросов радиоактивных отходов в реку Теча” и вследствие ядерных испытаний на Семипалатинском полигоне;

- военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

- лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

- члены семей военнослужащих, потерявших кормильца, признаваемые таковыми в соответствии с Федеральным законом “О статусе военнослужащих”;

- пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством Российской Федерации выплачивается ежемесячное пожизненное содержание;

- граждане, уволенные с военной службы или призывавшиеся на военные сборы, выполнявшие интернациональный долг в Афганистане и других странах, в которых велись боевые действия;

- физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику;

- родители и супруги военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей;

- физические лица, осуществляющие профессиональную творческую деятельность, – в отношении специально оборудованных помещений, сооружений, используемых ими исключительно в качестве творческих мастерских, ателье, студий, а также жилых помещений, используемых для организации открытых для посещения негосударственных музеев, галерей, библиотек, – на период такого их использования;

- физические лица – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 кв. м. и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Порядок получения льготы

Налоговая льгота предоставляется только в отношении следующих объектов налогообложения:

- квартира или комната;

- жилой дом;

- помещение или сооружение;

- гараж или машино-место.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении одного объекта налогообложения каждого вида (по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот), находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

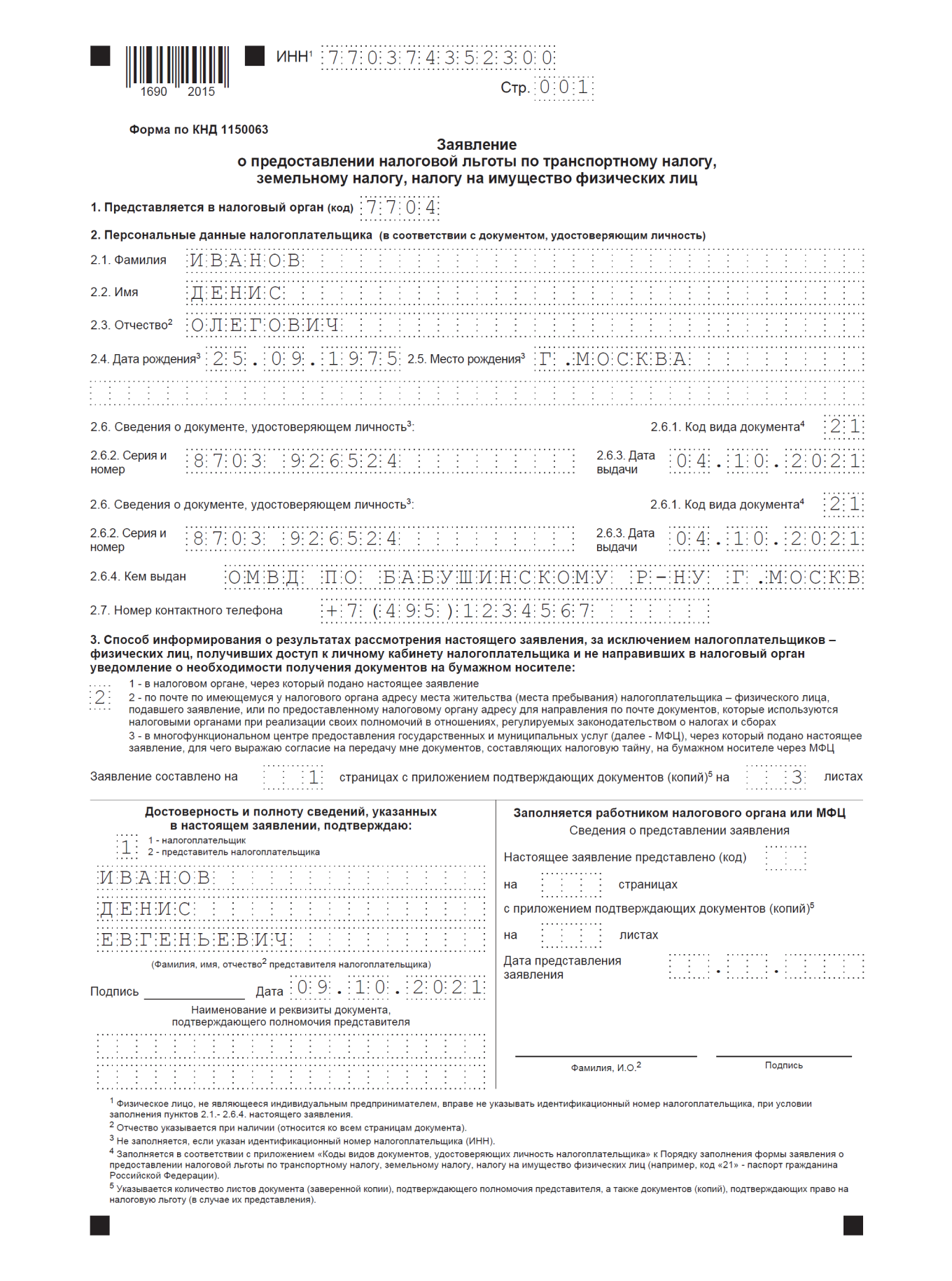

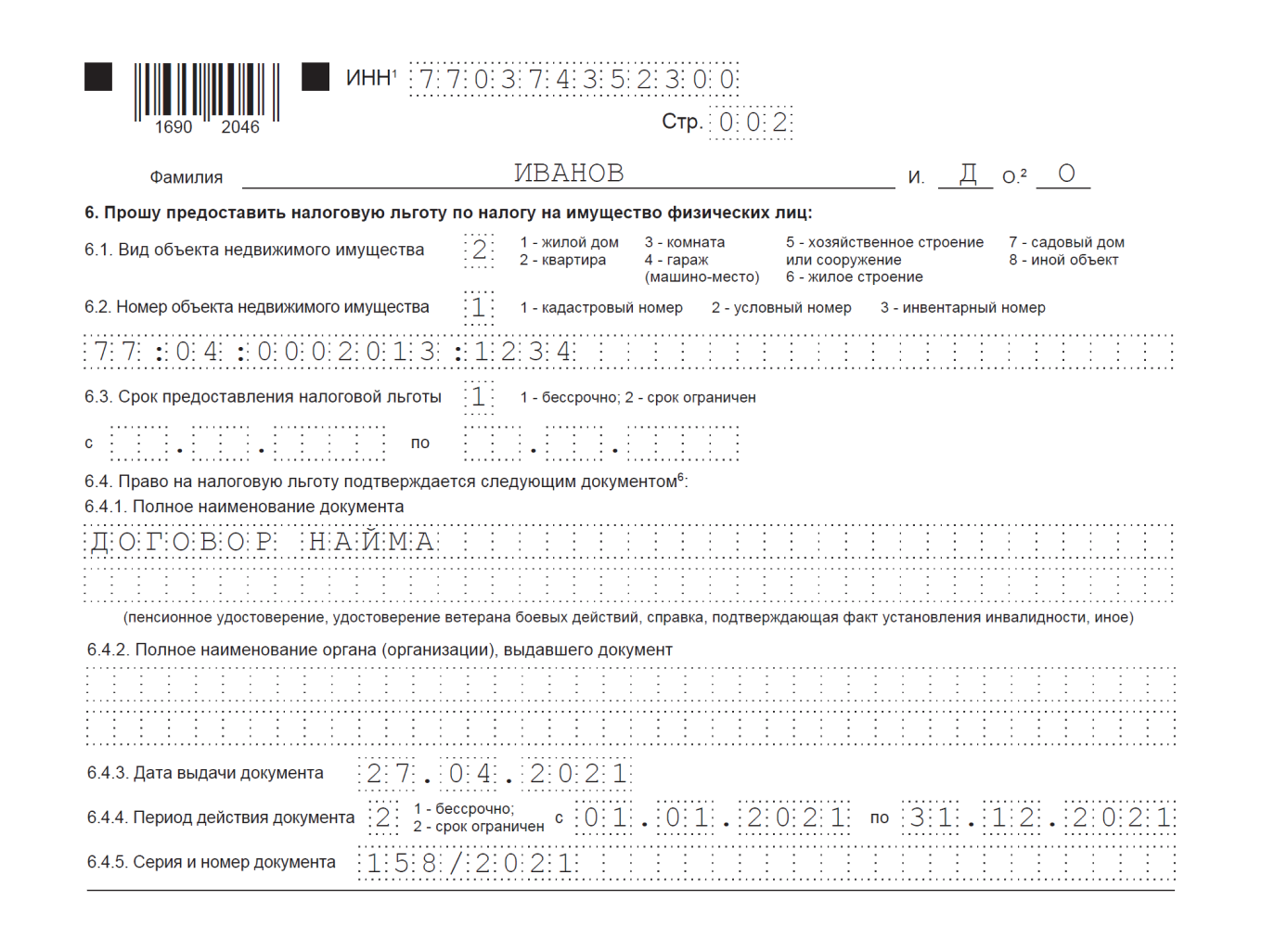

Для того, чтобы получить льготу необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы и документы, подтверждающие право на льготу налогоплательщика на налоговую льготу. При этом такое заявление необходимо представить до 1 ноября года, являющегося налоговым периодом.

При непредставлении налогоплательщиком, имеющим право на налоговую льготу, уведомления о выбранном объекте налогообложения налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Подготовлено “Персональные права.ру”

Как получить освобождение от уплаты налога на имущество

Налог на имущество платят все предприниматели, независимо от системы налогообложения, но только ИП на УСН могут получить от него освобождение. Льгота действует, если одновременно выполняются условия:

- предприниматель использует жилую или нежилую недвижимость для ведения бизнеса;

- недвижимость не включена в перечень объектов, облагаемых по кадастровой стоимости.

Например, у ИП на УСН есть склад в Барнауле, он хранит там товары для своего бизнеса. Склад не входит в специальный список объектов недвижимости, который размещен на официальном сайте Правительства Алтайского края, поэтому по нему можно получить льготу.

Чтобы не платить налог на имущество, предприниматель должен подать в налоговую заявление об освобождении от его уплаты. Дополнительно налоговая может запросить документы, подтверждающие использование недвижимости для предпринимательской деятельности.

Заявление об освобождении от уплаты налога. Его подают по специальной форме в МФЦ или налоговую, где ИП зарегистрирован.

Шаблон заявления о налоговой льготе

Подать такое заявление ИП на УСН может любым удобным способом:

- лично отнести в налоговую;

- по почте;

- через личный кабинет ИП на сайте налоговой;

- через МФЦ.

Заявление лучше подавать ежегодно, запрашивая освобождение на прошедший календарный год

Даже если налоговая получит заявление на льготу уже после того, как пришлет уведомление, она все равно обязана его принять и пересчитать налог за текущий период. Новое уведомление пришлет в этом же году.

Документы, подтверждающие использование имущества в предпринимательской деятельности. Цель таких документов — подтвердить, что помещение использовалось в коммерческих целях. Это могут быть договоры с покупателями и поставщиками, платежные документы, свидетельствующие о получении дохода от предпринимательской деятельности на соответствующем объекте, переписка с контрагентами, в которой объект упоминается в качестве офиса, производственного цеха, адреса для поставки товаров.

Можно обратиться в налоговую по месту регистрации и уточнить, какие подтверждающие документы подойдут.

Налоговая рассмотрит заявление об освобождении от уплаты налога в течение 30 дней и пришлет ответ — тем способом, который ИП указал в заявлении.

Кто может не платить налоги на имущество?

В настоящее время льготы по налогам на недвижимость предусмотрены как федеральным, так и местным законодательством. По словам юриста юридической службы «Единый центр защиты» Дмитрия Першина, даже если плательщик является льготником, освобождение от уплаты налога может быть установлено только на один вид имущества по выбору плательщика. Также стоит учесть, что льготы не действуют на объекты дороже 300 млн рублей.

От уплаты налога на имущество граждан освобождаются:

– собственники объектов недвижимости (общей площадью не более 50 кв.м.), расположенной на земле, предоставленной местными властями под ведение дачного хозяйства, садоводства и огородничества (СНТ);

– собственники объектов недвижимости, используемых для профессиональной творческой деятельности, например, творческих мастерских, ателье, студий, иных арт-объектов, в том числе жилых квартир, на период, пока они используются как частные музеи, библиотеки, галереи и т. п.;

– все категории пенсионеров, которым выплачивается пенсия, назначенная государством (в том числе пенсия по инвалидности);

– инвалиды 1-й и 2-й группы, инвалиды с детства;

– Герои СССР, Герои РФ, полные кавалеры ордена Славы, участники Великой Отечественной войны;

– граждане, пострадавшие при катастрофе на Чернобыльской АЭС, аварии на ПО «МАЯК», участники сбросов радиоактивных отходов в речку «Теча»;

– военнослужащие, а также граждане, уволенные в запас после 20 лет прохождения службы в армии;

граждане, которые направлялись на службу в Афганистан, а также другие страны, в которых велись боевые действия;

– граждане — члены семей военнослужащих, погибших при исполнении служебных обязанностей;

– граждане — члены семей военнослужащих, потерявшие кормильца.

Дмитрий Першин

юрист юридической службы «Единый центр защиты»

Следует обратить внимание, что существуют категории граждан, которые могут воспользоваться правом хоть и не на полное освобождение от уплаты налога на имущество, но на снижение налоговой базы и оформление налогового вычета. Например, родители трех или более детей могут оформить налоговый вычет из расчета по 5 кв.м

в квартирах и по 7 кв.м. в домах от общей площади на каждого несовершеннолетнего ребенка.

От уплаты налога на имущество организаций, которое используется для их деятельности по уставу, освобождаются:

– учреждения уголовно-исполнительной системы — религиозные организации;

– общероссийские общественные организации инвалидов или их союзы с составом не менее 80% инвалидов от общей численности, а также организации с уставным капиталом, который в целом состоит из вкладов организаций инвалидов, либо если среди работников инвалиды составляют не менее 50% тот численности, а их доля в фонде оплаты труда — не менее 25%;

– образовательные, культурные, оздоровительные, лечебные, спортивные, правовые, научные и иные организации, целью деятельности которых является реабилитация инвалидов и собственниками которых являются организации инвалидов или их союзы;

– фармацевтические компании.