Способ 1 Фиксировать убыток

По итогам каждого года брокер рассчитывает налоги по своим клиентам. Налог рассчитывается от финансового результата: доходы от продажи ценных бумаг минус расходы на их приобретение. Если инвестор купил ценные бумаги, но к концу года еще не продал их, на расчет налога они не влияют.

Если у вас в течение года были прибыльные сделки с ценными бумагами и к концу года образуется налог к уплате, пересмотрите текущие цены на акции в своем портфеле. Если какие-то акции упали в цене, их можно продать с убытком. Этот убыток уменьшит сумму общего финансового результата по всем бумагам и, соответственно, снизит сумму налога. При желании позицию можно переоткрыть — снова купить упавшие в цене акции и продолжить их держать.

Например, Роман в течение года купил акции двух компаний. Акции одной компании продал — и заработал на этом 20 000 Р. С них нужно заплатить налог — 2600 Р. Но налог можно не платить, если акции второй компании с момента покупки подешевели.

Для этого Роман может переоткрыть позицию: продать убыточные акции и тут же снова купить их. Так Роман зафиксирует убыток по этим акциям. Например, акции второй компании подешевели на 40 000 Р. Роман может продать и тут же купить половину акций — тогда он зафиксирует убыток 20 000 Р по этой позиции.

Общий финансовый результат по итогам года будет равен нулю: 20 тысяч прибыли по одной позиции и 20 тысяч убытка по другой. А реальный финансовый результат будет интереснее: прибыль по акциям первой компании, сэкономленный налог, который с этой прибыли не нужно платить, и небольшая потеря на спреде и комиссиях из-за переоткрытия позиции по акциям второй компании.

Если вы торгуете на индивидуальном инвестиционном счете, фиксировать убыток в конце года не имеет смысла: налоговая база по ИИС рассчитывается в момент вывода денег со счета и в момент расторжения договора.

Для ИИС этот способ можно применять, если ваш брокер позволяет перед расторжением договора ИИС перевести ценные бумаги с ИИС на обычный брокерский счет. Но здесь тактика зависит от того, какой тип вычета вы используете.

Если вы используете вычет типа А — на сумму внесенных средств, — перед закрытием стоит сделать вот что:

- Просмотреть все прибыльные позиции — те, где рыночная цена на бумагу выросла относительно цены покупки. Если вы считаете, что цена не будет расти, — продавайте. Если ожидаете рост, переводите на обычный брокерский счет.

- Просмотреть все убыточные позиции — те, где рыночная цена на бумагу упала относительно цены покупки. Если вы ожидаете, что цена упадет еще ниже, — продавайте. Этот убыток сложится с прибылью от продажи других ценных бумаг на ИИС.

- Теперь нужно посчитать, что получается в совокупности по всем сделкам. Если доход — продайте еще часть убыточных позиций. Если убыток — можно продать какие-то из прибыльных. Наша задача — максимально приблизить финансовый результат к нулю. Все остальное переводим на обычный брокерский счет.

Например, Игорь торговал на ИИС. В его портфеле:

- Сбербанк — 100 обыкновенных акций, куплены по 275 Р за акцию.

- «Лукойл» — 10 обыкновенных акций, куплены по 3341 Р за акцию.

- «Аэрофлот» — 400 обыкновенных акций, куплены по 92,9 Р за акцию.

- «Мечел» — 50 обыкновенных акций, куплены по 154,5 Р за акцию.

Игорь собирается закрывать ИИС. К этому моменту котировки акций Сбербанка — 235,03 Р, «Лукойла» — 5213 Р, «Аэрофлота» — 108,28 Р, «Мечела» — 63,5 Р. Игорь не ждет дальнейшего роста «Аэрофлота», поэтому продает его на ИИС. Прибыль от продажи — 6152 Р.

Игорь предполагает, что «Мечел» может еще больше упасть, — его он тоже продает, убыток от продажи составляет 4550 Р.

Чтобы не платить налог, Игорь продает еще 40 акций Сбербанка. Убыток от их продажи — 1598,8 Р.

Общий финансовый результат для целей расчета налога — прибыль 3,2 Р, поэтому при расторжении ИИС налог Игорь платить не будет.

Остальные акции Игорь переводит на стандартный брокерский договор, там же он докупает 40 акций Сбербанка, потому что рассчитывает на их рост. Эти акции Игорь продавать пока не собирается.

Если бы Игорь закрывал все позиции перед закрытием ИИС, он заплатил бы 2122 Р налога.

Если вы используете вычет типа Б — в размере финансового результата, — закрывать убыточные позиции нет смысла. Выгоднее перевести эти ценные бумаги на обычный брокерский счет. Имеет смысл закрыть все прибыльные позиции: за счет вычета по ним не придется платить налог. Если по каким-то из бумаг вы рассчитываете на дальнейший рост, переоткройте их на обычном брокерском счете.

Если нет рублей на ИИС

Налоговый агент обязан удерживать исчисленную сумму налога из рублевых денежных средств налогоплательщика, находящихся в распоряжении налогового агента, исходя из остатка рублевых денежных средств клиента на соответствующих счетах, сформировавшегося на дату удержания налога.

Удержание суммы налога в отношении налоговой базы, определяемой налоговым агентом по операциям, не учитываемым на ИИС, из денежных средств налогоплательщика, размещенных на ИИС, не допускается.

Удержание сумм налога из денежных средств налогоплательщика в иностранной валюте, равно как и принудительная конвертация денежных средств в иностранной валюте в рубли, статьей 226.1 НК РФ не предусмотрены. В то же время налогоплательщик может дать поручение на конвертацию средств в иностранной валюте в рубли с зачислением на соответствующие счета, открытые в Банке.

Если же рублей на счете нет или их недостаточно для удержания налога, то налоговый агент направляет сообщение о невозможности удержания суммы налога в налоговые органы в срок до 1 марта года, следующего за истекшим налоговым периодом. Уплата налога в этом случае производится налогоплательщиком в соответствии со статьей 228 НК РФ, а именно:

- не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога,

- в отношении доходов, сведения о которых представлены налоговыми агентами в налоговые органы за 2016 год, — не позднее 1 декабря 2018 года на основании направленного налоговым органом налогового уведомления об уплате налога.

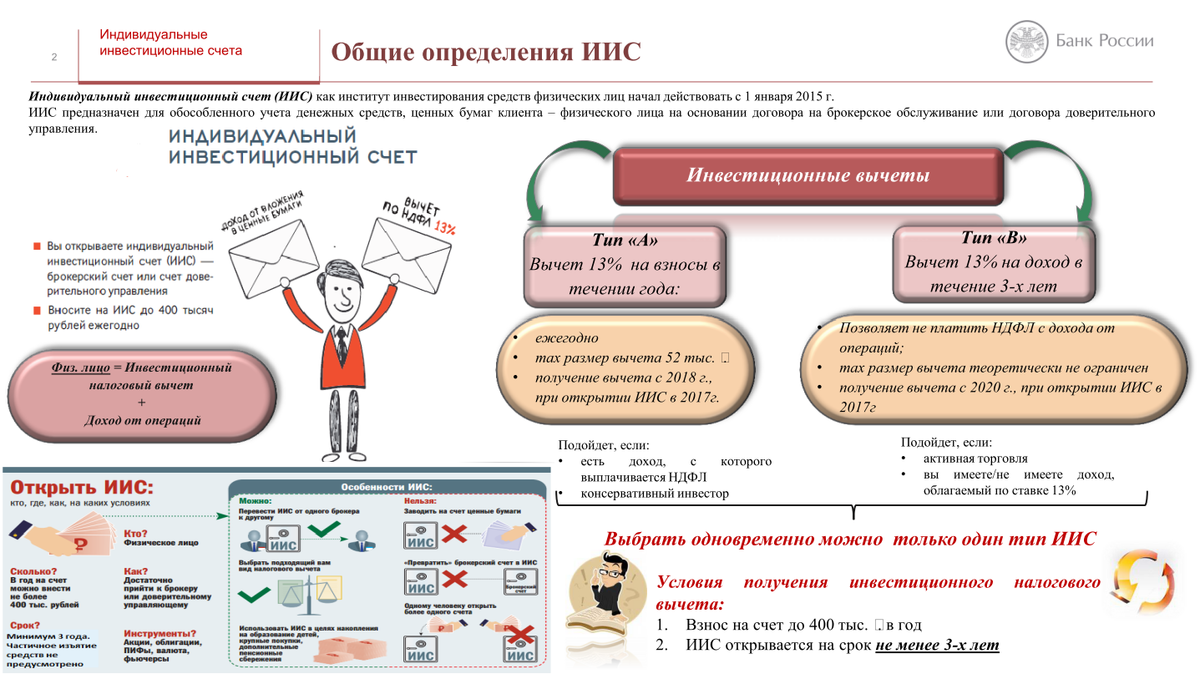

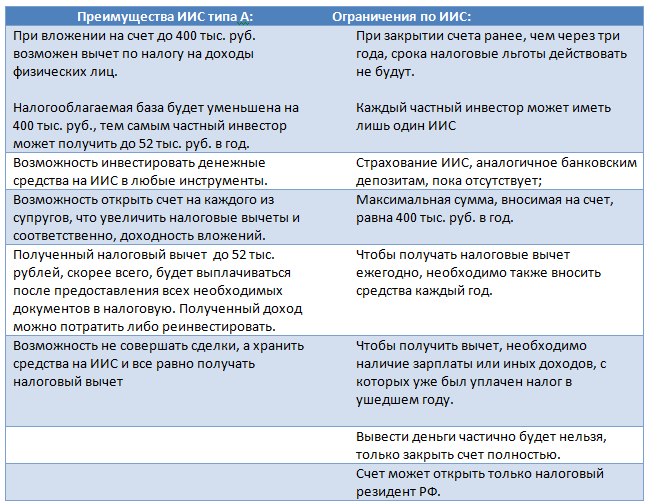

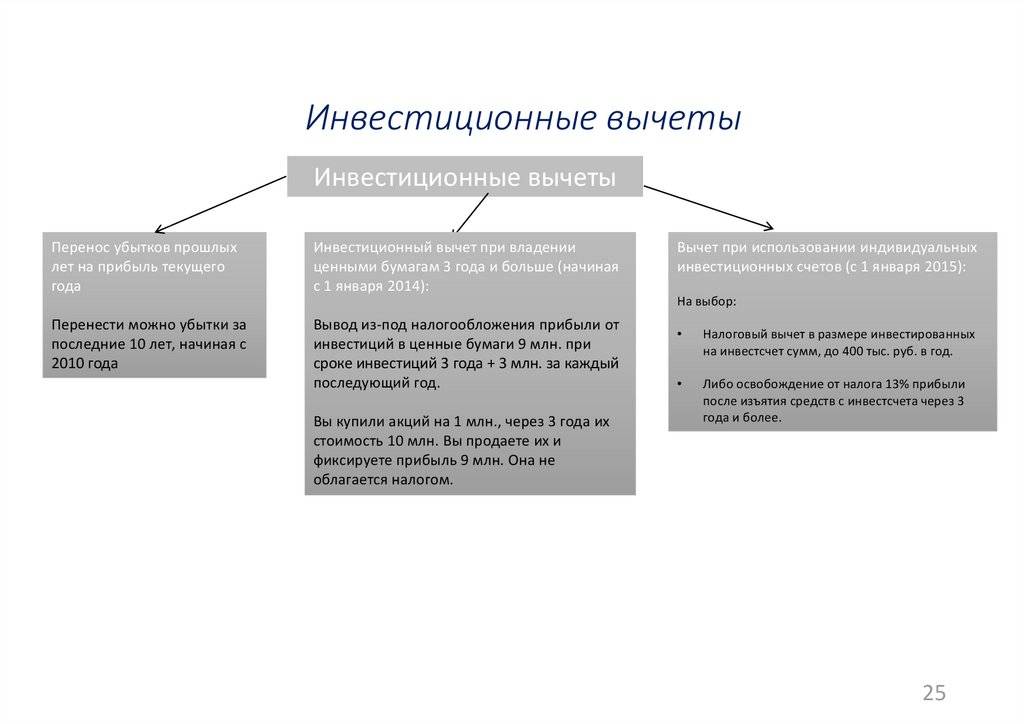

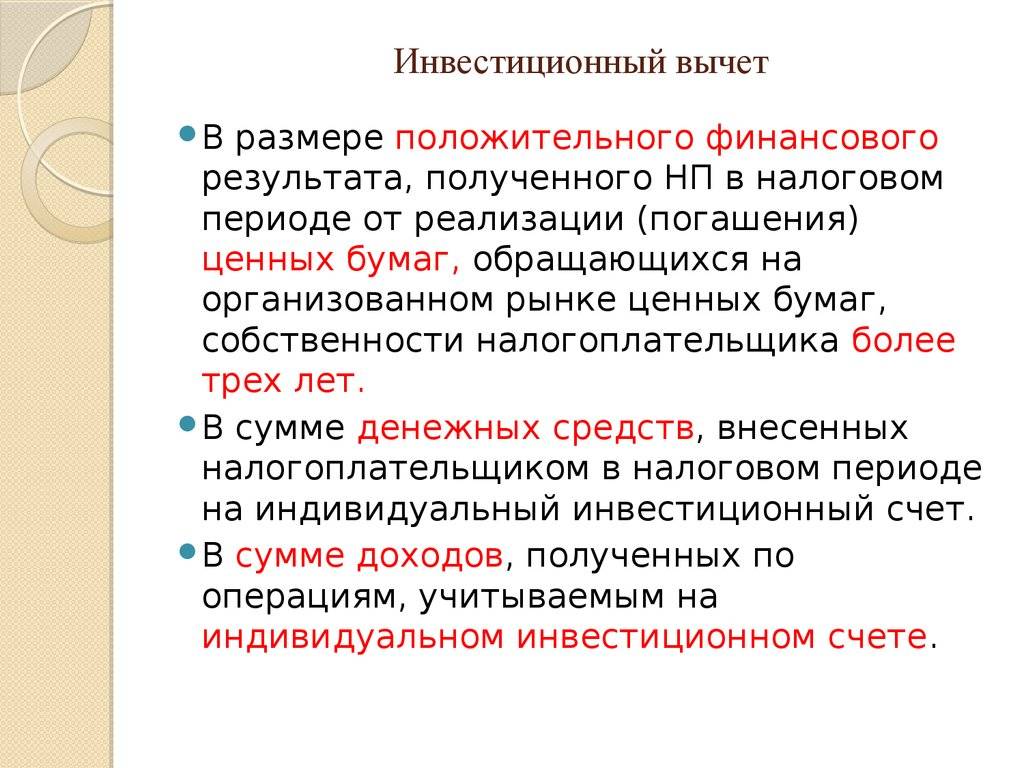

Инвестиционные вычеты

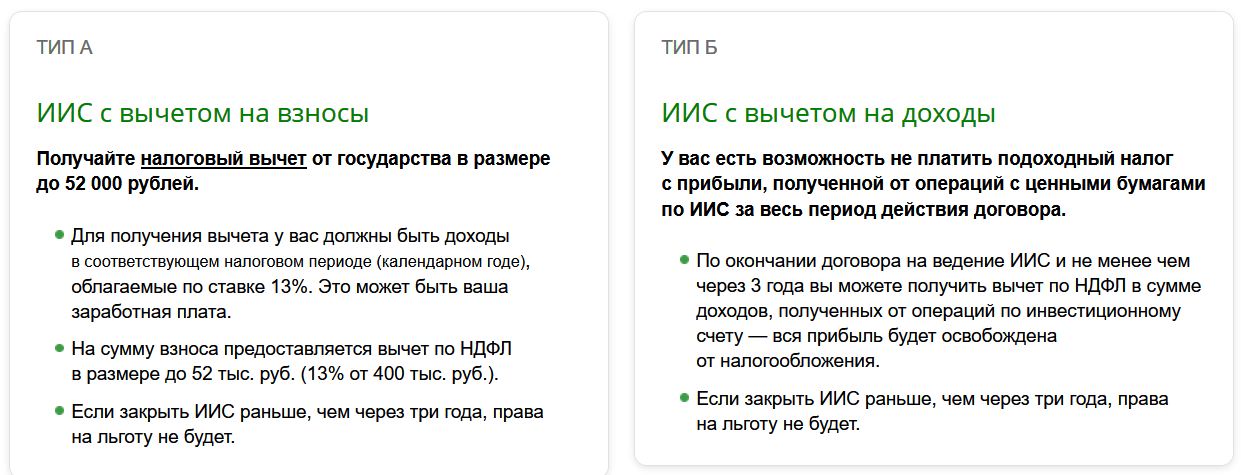

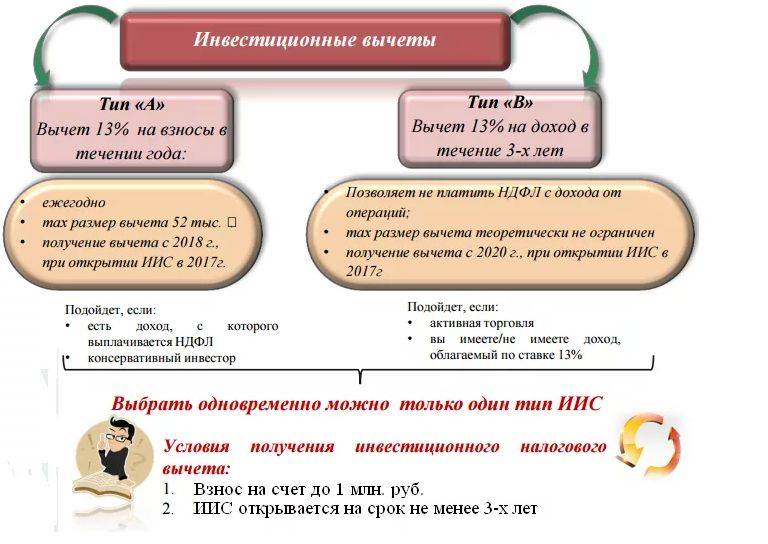

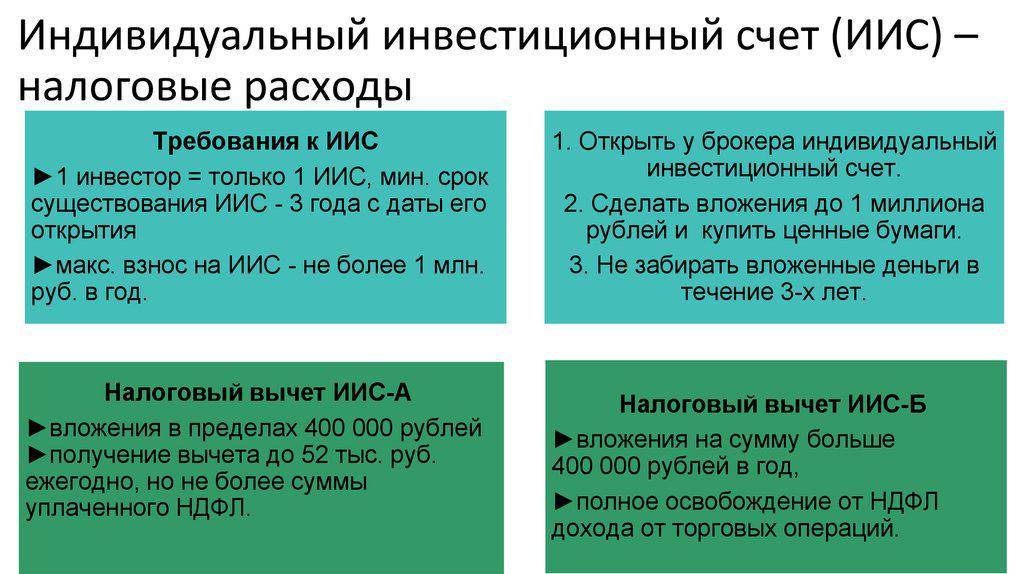

НК РФ предусматривает три вида инвестиционных вычетов. По операциям на ИИС предоставляются два из них (по выбору):

— на сумму денежных средств, внесенных на ИИС, но не более 400 000 руб. (ограничение вычета в сумме 400 000 руб. сохранилось, не смотря на увеличение размера допустимого вклада на ИИС до 1 млн. руб.);

— на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС.

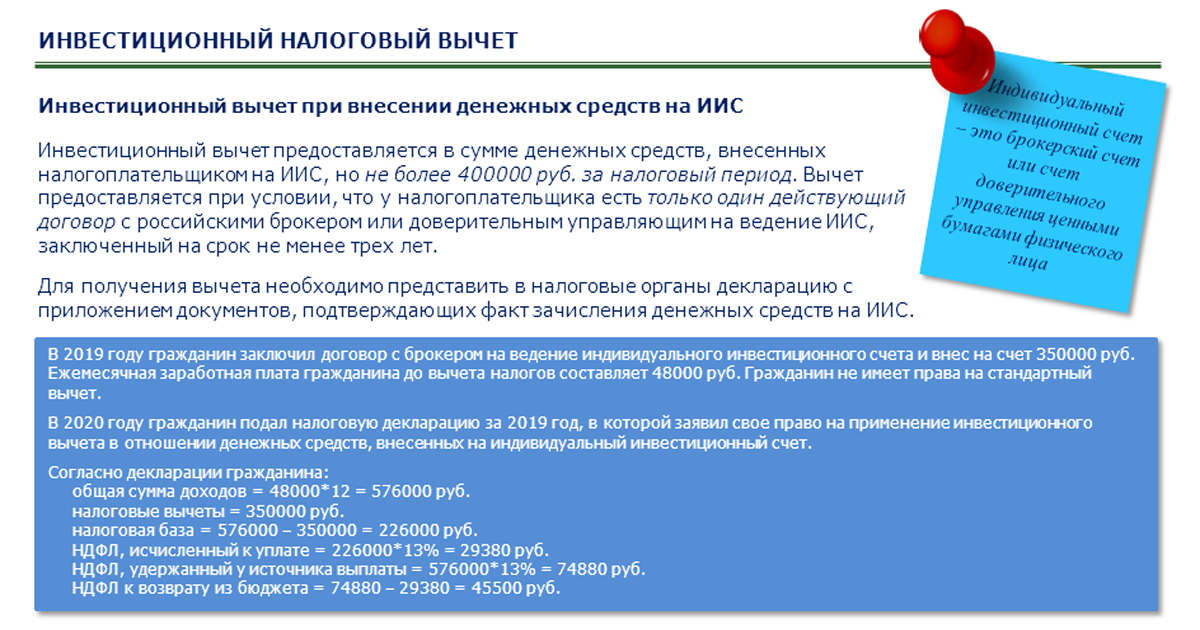

1. Вычет на сумму денежных средств, внесенных на ИИС

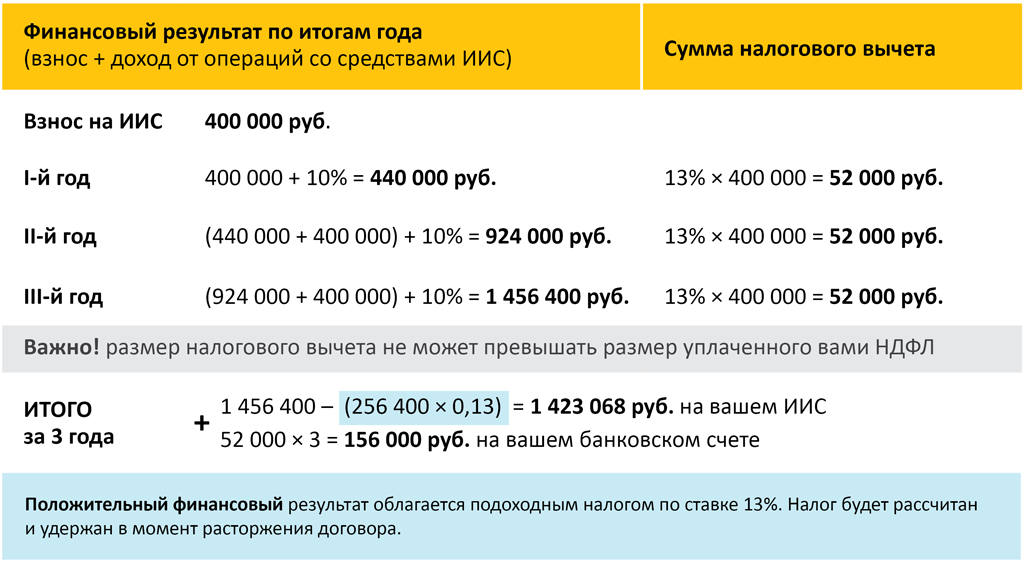

В этом случае сумма НДФЛ к возврату за год может составить 52 000 руб., если на ИИС внесено не менее 400 000 руб. и если годовой доход налогоплательщика, облагаемый по ставке 13%, составил не менее 400 000 руб.

Если договор на ведение ИИС действовал менее трех лет, то физическому лицу необходимо восстановить не уплаченную в связи с применением вычета сумму НДФЛ за прошлые годы и уплатить ее в бюджет вместе с пенями.

Вычет можно заявлять ежегодно в течение срока действия договора на ведение ИИС при условии пополнения средств на ИИС. Доходность от операций по счету ИИС не имеет значения.

Получение вычета возможно по итогам календарного года в налоговом органе, предоставив:

- налоговую декларацию по форме 3-НДФЛ;

- договор с брокером (доверительным управляющим);

- документы, подтверждающие зачисление средств на ИИС.

Такой вычет выгоден тем инвесторам, которые придерживаются осторожных инвестиций в надежные, но низкодоходные инструменты.

2. Вычет на сумму положительного финансового результата, полученного по операциям, учитываемым на ИИС

Предельный размер вычета не ограничен. Вычетом можно воспользоваться по окончании срока действия договора на ведение ИИС (не менее трех лет!). По выбору получить вычет можно одним из следующих способов:

- у налогового агента на дату закрытия ИИС, представив вместе с соответствующим заявлением справку из налогового органа о том, что данный ИИС единственный, и вычет в сумме вложений на ИИС не предоставлялся. Налоговый агент уменьшит налоговую базу от операций по ИИС на сумму вычета.

- в налоговом органе, предоставив налоговую декларацию по форме 3-НДФЛ по итогам года.

Если выбрали инвестиционный вычет на взносы (тип А)

Как мы уже сказали выше, вычет типа А оформляется через налоговую инспекцию. Процесс оформления инвестиционного вычета через ИФНС ничем не отличается от общих правил. Главное – внимательность, скрупулезный сбор документов и правильное заполнение декларации 3-НДФЛ. С одной стороны, ничего сложного. С другой – даже мелкая ошибка может привести к тому, что вам придется начать все сначала. С учетом того, что налоговые органы берут три месяца на камеральную проверку, некорректно оформленные документы остановят процесс, и вы потеряете время.

Что вы получите, если зарегистрируетесь в онлайн-сервисе НДФЛка.ру:

- мы составим для вас список необходимых документов;

- проверим корректность оформления каждого документа;

- заполним для вас декларацию 3-НДФЛ;

- отправим вам два электронных формата 3-НДФЛ: XML и PDF, чтобы вам было удобно передать декларацию в ИФНС;

- или сами направим 3-НДФЛ в налоговую инспекцию с помощью электронной подписи;

- будем на связи до получения вами денег на расчетный счет.

Шаг 1. Готовим документы для получения инвестиционного вычета

Чтобы получить инвестиционный налоговый вычет, необходимо тщательно подготовить пакет документов. В него входит:

Паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых их требует.

Договор с брокером или управляющей компанией на открытие и обслуживание ИИС. В налоговую инспекцию подается заверенная копия.

Платежные документы на все взносы на ИИС. Это могут быть квитанции, выписки, платежные поручения и другие банковские документы. Достаточно сделать копии и заверить.

Справка 2-НДФЛ. Это справка о ваших доходах от работодателя. Она должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2019 году вы готовите инвестиционный вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Заявление на инвестиционный вычет. В оригинале заявления указываются реквизиты счета, на который вам будут перечислены деньги.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Регистрируйтесь в онлайн-сервисе НДФЛка.ру! Наши эксперты проверят ваши документы, заполнят декларацию 3-НДФЛ за 2018 год и помогут получить инвестиционный налоговый вычет!

Шаг 2. Заполнение декларации 3-НДФЛ

После того как вы собрали документы, необходимо заполнить декларацию 3-НДФЛ и заявление на инвестиционный вычет. Оставьте заявку на нашем сайте – налоговый эксперт проверит ваши документы и грамотно заполнит декларацию 3-НДФЛ. Помните, что даже незначительная ошибка может быть поводом для того, чтобы ИФНС вернула документы на доработку.

Чтобы получить инвестиционный налоговый вычет, доверьте заполнение декларации 3-НДФЛ личному налоговому эксперту онлайн-сервиса НДФЛка.ру!

Шаг 3. Отправка документов в налоговый орган

От нас вы получили два файла с заполненной декларацией 3-НДФЛ: PDF и XML. Это сделано специально для вашего удобства: файл PDF вы можете распечатать и передать в налоговую инспекцию лично или отправить по почте. Файл в формате XML нужен для отправки декларации с помощью сайта ФНС России. Как это сделать, читайте в статье «Как подать декларацию 3-НДФЛ через личный кабинет налогоплательщика».

Мы можем не только заполнить декларацию 3-НДФЛ, но и отправить ее в налоговый орган с помощью электронной подписи. В этом случае вам останется только ждать одобрения инвестиционного вычета и перечисления денег на счет.

Шаг 4. Проверка документов налоговой инспекцией

После получения документов ИФНС начинает камеральную проверку. Это занимает до трех месяцев (п. 2 ст. 88 НК РФ). После этого в личном кабинете налогоплательщика на сайте ФНС появится уведомление о завершении проверки.

Шаг 5. Зачисление денег на ваш счет

После завершения камеральной проверки на ваш счет будут перечислены деньги. По закону на это отводится 30 дней (п. 6 ст. 78 НК РФ).

Правила оформления инвестиционного налогового вычета

Получение вычета возможно по итогам календарного года в налоговом органе, налоговый агент такой вычет не предоставляет.

Налоговый вычет предоставляется при представлении налогоплательщиком налоговой декларации (форма 3-НДФЛ) на основании документов, подтверждающих полученный налогоплательщиком доход (Справка по форме 2-НДФЛ) и факт зачисления денежных средств на ИИС.

Т.к. в НК РФ не поименован перечень документов, подтверждающих факт зачисления денежных средств на ИИС, исходя из практики обмена документами профессиональным участником рынка ценных бумаг с клиентами, к ним можно отнести:

договор с брокером (доверительным управляющим) об открытии с ИИС;

отчет брокера по операциям на ИИС, подтверждающий факт зачисления денежных средств на счет.

Вместе с тем, по мнению ФНС России, изложенному в Письме от 27.05.2015 года № БС-4-11/8977@, в целях предоставления налогового вычета под внесением клиентом денежных средств на ИИС следует понимать поступление на ИИС наличных денежных средств посредством их уплаты налогоплательщиком непосредственно в кассу профессионального участника рынка ценных бумаг, а также перевод на ИИС личных денежных средств налогоплательщика, находящихся на его банковском счете либо на ином счете внутреннего учета налогоплательщика, ранее открытом у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании.

При этом в случае перевода денежных средств на ИИС с иного счета внутреннего учета, ранее открытого налогоплательщиком у данного профессионального участника рынка ценных бумаг на основании договора о брокерском обслуживании, факт зачисления денежных средств на ИИС может быть подтвержден, например, поручениями налогоплательщика на перевод денежных средств, а также отчетами о движении денежных средств по счетам налогоплательщика.

На основании изложенного, с учетом отсутствия практики предоставления налоговыми органами инвестиционного вычета, при подтверждении факта зачисления денежных средств на счет ИИС, рекомендуем учитывать изложенное в Письме мнение ФНС России.

Важно! Перенос неизрасходованной суммы вычета на следующий год не допускается. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату. Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату

Для получения вычета в налоговый орган нужно представить налоговую декларацию по форме 3-НДФЛ расчетом налоговой базы по доходам, облагаемым по ставке 13%, и суммы налога к возврату.

Инвестиционный налоговый вычет, связанный с внесением денежных средств на ИИС, впервые может быть получен за налоговый период 2015 г. Моментом получения вычета станет календарный период с 1 января 2016 г.

Форма налоговой декларации по налогу на доходы физических лиц, подлежащая применению при представлении налоговой декларации по налогу на доходы физических лиц за налоговый период 2015 г. (форма 3-НДФЛ), и Порядок ее заполнения утверждены Приказом ФНС России от 24.12.2014 N ММВ-7-11/671@ (в редакции Приказа ФНС России от 25.11.2015 N ММВ-7-11/544@). Согласно п. 13.4 Порядка сумма инвестиционного налогового вычета в сумме денежных средств, внесенных налогоплательщиком в налоговом периоде на индивидуальный инвестиционный счет, указывается в строке 110 п. 3 Листа Е2 Декларации.

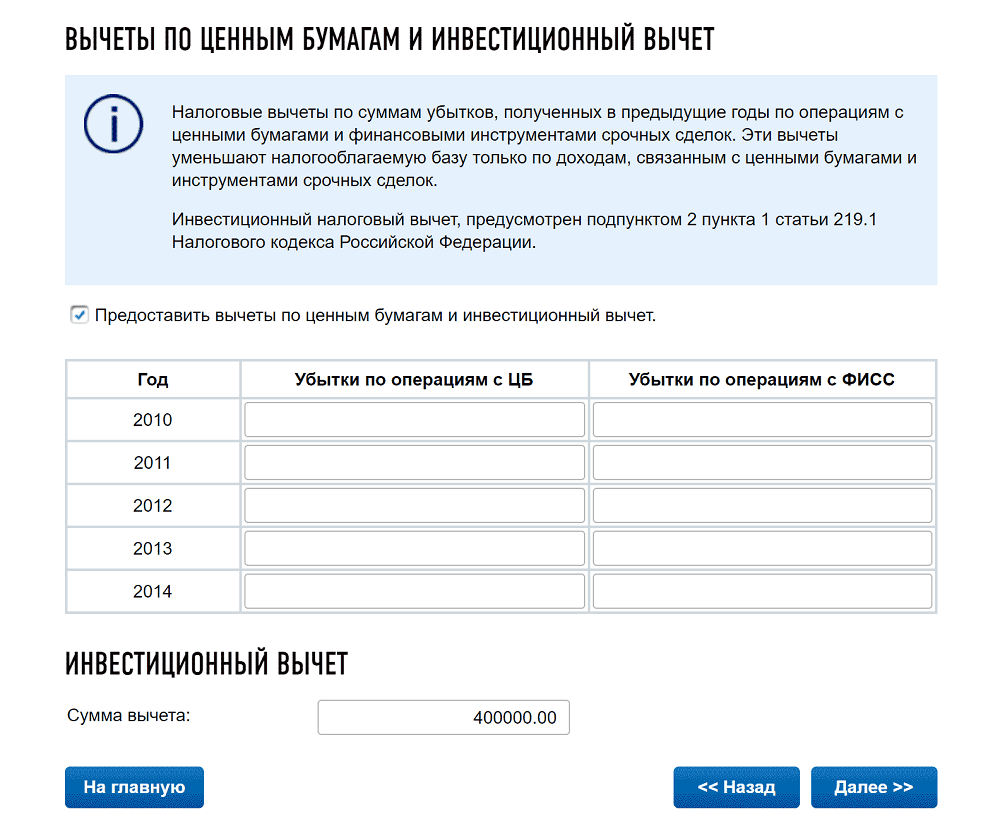

Программа “Декларация”, размещенная на сайте ФНС (https://www.nalog.ru/rn77/program/fiz/decl/), позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. В процессе заполнения данных программа автоматически проверяет их корректность, что уменьшает вероятность появления ошибки.

Рисунок 1 — программа «Декларация»

Для заявления инвестиционного вычета в разделе «Вычеты» (вид вычета: «Убытки предыдущих налоговых периодов») необходимо внести сумму фактически внесенных денежных средств на ИИС (не может быть более 400 тыс. руб.) (см. Рис. 1). ПО автоматически уменьшит налоговую базу на сумму вычета и укажет сумму налога, подлежащего возврату из бюджета (Раздел 1. Строка 050)

Рисунок 2 — Декларация по НДФЛ

За помощь в составлении инструкции MarketLab выражает благодарность инвестиционному холдингу ФИНАМ и лично Владиславу Исаеву

Обязательно подпишитесь на наш канал Telegram

С 1 января 2015 года в России в целях увеличения инвестиций граждан в фондовый рынок появился новый тип счета индивидуальный инвестиционный счет (ИИС). В данной статье мы подробнее расскажем, что такое ИИС, а также о его особенностях.

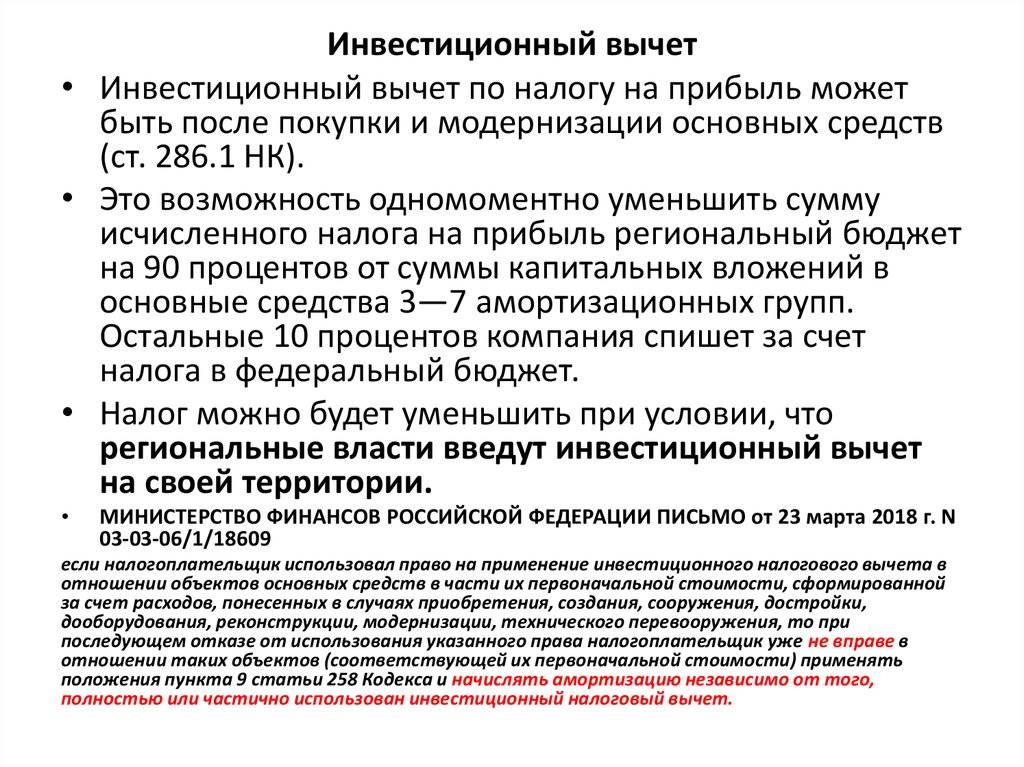

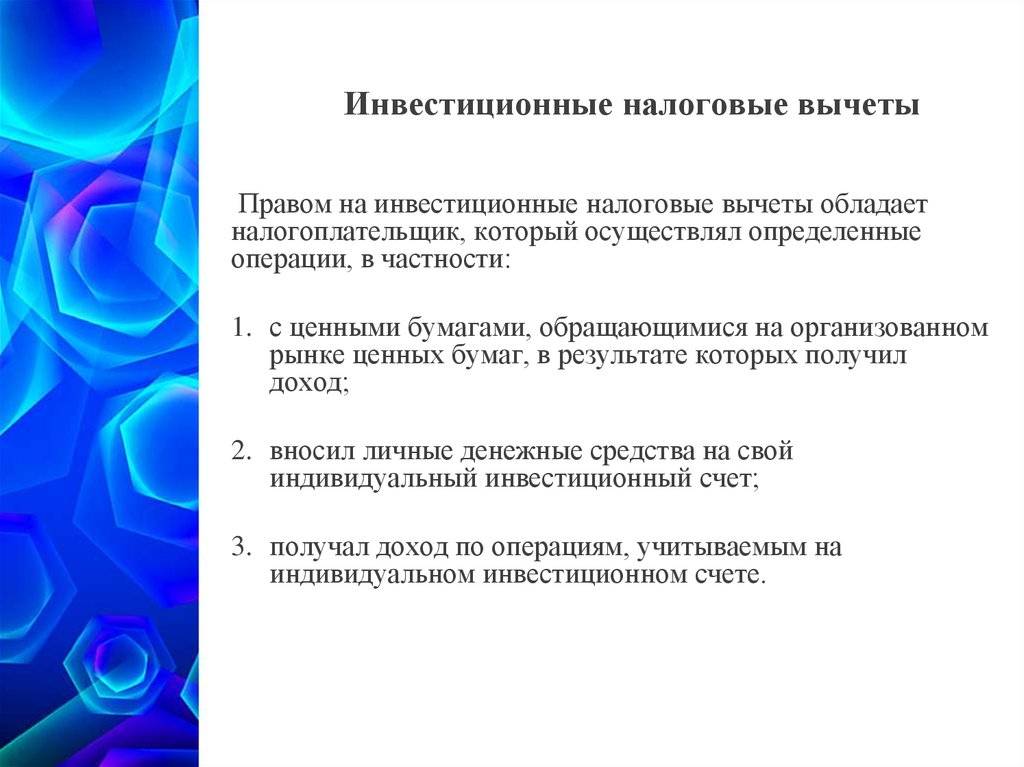

Нюансы, которые следует учесть налогоплательщикам, реализующим право на применение ИНВ

Налогоплательщики, которые решат применять ИНВ (при условии, что субъектами РФ приняты соответствующие законы), должны учитывать следующие нюансы, предусмотренные как ст. 286.1 НК РФ, так и другими статьями НК РФ:

1. Объекты основных средств в части их первоначальной стоимости, сформированной за счет расходов, понесенных в случаях приобретения, создания, сооружения, достройки, дооборудования, реконструкции, модернизации, технического перевооружения, в отношении которых налогоплательщик использовал право на применение ИНВ, не подлежат амортизации (пп. 9 п. 2 ст. 256, НК РФ).

2. Налогоплательщик, использовавший право на применение ИНВ в отношении объекта основных средств, не вправе применять к нему амортизационную премию ( НК РФ).

3. Решение об использовании права на применение ИНВ применяется налогоплательщиком ко всем или к отдельным объектам основных средств, указанным в абз. 1 НК РФ (речь идет об объектах ОС, относящихся к 3-й – 10-й амортизационным группам (за исключением относящихся к 8-й – 10-й амортизационным группам зданий, сооружений, передаточных устройств)), с учетом п. 6 данной статьи (то есть исходя из положений, установленных законом субъекта РФ) и отражается в учетной политике для целей налогообложения. При этом решение об использовании права на ИНВ принимается налогоплательщиком, имеющим обособленные подразделения, отдельно по каждому субъекту РФ, на территории которого расположены такие обособленные подразделения, и применяется ко всем или к отдельным обособленным подразделениям, расположенным на территории соответствующего субъекта РФ ( НК РФ).

4. Использование (отказ от использования) права на применение ИНВ допускается с начала очередного налогового периода. Изменить ранее принятое решение об использовании (отказе от использования) ИНВ налогоплательщик вправе только по истечении трех последовательных налоговых периодов применения такого решения (если иной срок не определен решением субъекта РФ) ( НК РФ). То есть, если ИНВ применяется с 01.01.2020, налогоплательщик вправе отказаться от его применения только с 01.01.2023.

5. Решение налогоплательщика об использовании права на ИНВ действует применительно к объектам ОС, относящимся к организациям или обособленным подразделениям организаций, расположенным на территориях субъектов РФ, которые предоставили право на применение в отношении таких объектов ИНВ, в период действия соответствующего закона ( НК РФ).

6. При реализации или ином выбытии объекта ОС (за исключением ликвидации), в отношении которого налогоплательщик использовал право на применение ИНВ, до истечения срока его полезного использования сумма налога на прибыль, не уплаченная в связи с применением такого вычета в отношении этого объекта, подлежит восстановлению и уплате в бюджет с уплатой соответствующих сумм пеней, начисляемых со дня, следующего за установленным днем уплаты налога ( НК РФ). При этом налогоплательщик вправе уменьшить доходы от реализации такого объекта на его первоначальную стоимость (при условии восстановления суммы налога на прибыль) ( НК РФ).

7. При проведении камеральной налоговой проверки декларации по налогу на прибыль, в которой заявлен ИНВ, налоговый орган вправе требовать у налогоплательщика представить в течение пяти дней необходимые пояснения, касающиеся применения ИНВ, и (или) истребовать в установленном порядке у налогоплательщика первичные и иные документы, подтверждающие правомерность использования такого налогового вычета ( НК РФ).

8. Сделка между взаимозависимыми лицами, местом регистрации, либо местом жительства либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой, если хотя бы одна из сторон сделки применяет в течение налогового периода ИНВ по налогу на прибыль ( НК РФ).

И последнее. Положения норм, регулирующие порядок применения ИНВ, действуют по 31.12.2027 включительно.

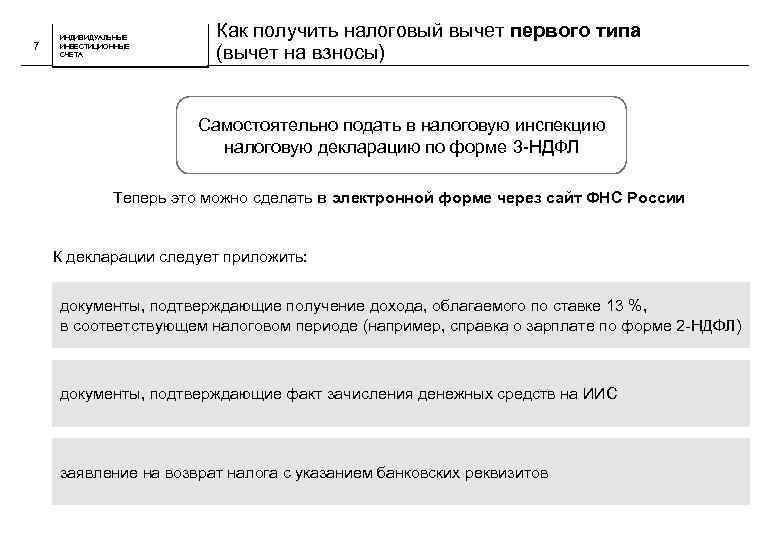

Как получить вычет на взносы

Такой вычет предоставляется за налоговый период в сумме не более 52 000 рублей. Для его получения необходимо наличие дохода, облагаемого по ставке 13 процентов, в том году, за который планируется получение вычета.

Получать вычет можно ежегодно в сумме денежных средств, внесенных в налоговом периоде на ИИС, но при этом не более суммы налога, уплаченной с дохода за указанный налоговый период (, ).

ПРИМЕР

Иванов открыл ИИС в ноябре 2016 г. В декабре 2016 г. он положил на счет 400 000 руб., в 2017 г. – 200 000 руб., в 2018 г. – 300 000 руб., в октябре 2019 г. – 20 000 руб.

Согласно 2-НДФЛ он получил облагаемый НДФЛ доход: в 2016 г. – 300 000 руб., в 2017 г. – 300 000 руб., в 2018 г. – 400 000 руб., в 2019 г. – 400 000 руб.

Сумма вычета предоставляется в размере 13% от суммы взноса на ИИС, но за налоговый период (год) не может превышать 52 000 руб. (400 000 руб. х 13%). В связи с этим Иванов может получить вычет:

- за 2016 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2017 г. – 26 000 руб. (200 000 руб. х 13%);

- за 2018 г. – 39 000 руб. (300 000 руб. х 13%);

- за 2019 г. – 2600 руб. (20 000 х 13%).

Всего за три года действия договора ИИС (исходя из данных нашего примера) Иванов может получить вычет в размере 106 600 руб. (39 000 + 26 000 + 39 000 + 2600).

При расторжении договора на ведение ИИС ранее чем через три года с даты его заключения все ранее полученные суммы вычетов подлежат возврату в бюджет с уплатой пеней.

Каких-либо ограничений, связанных с видом доходов, за счет которых получены денежные средства, зачисляемые на индивидуальный инвестиционный счет, а также с видом счетов, с которых указанные денежные средства перечисляются на ИИС, Налоговый кодекс не содержит. Также в законодательстве не содержится обязательных для целей получения инвестиционного налогового вычета условий в виде минимальных сроков нахождения денежных средств на ИИС без прекращения договора на его ведение (письмо Минфина России от 22.06.2015 № 03-04-06/35990).

Для получения вычета на взносы необходимо подать декларацию по форме 3-НДФЛ в налоговую инспекцию по месту регистрации. Напомним, что за 2016 год декларацию следует представлять по обновленной форме (приказ ФНС России от 10.10.2016 № ММВ-7-11/552@).

Декларацию можно подать:

- в электронной форме с сайта ФНС России через Личный кабинет налогоплательщика;

- лично в налоговую инспекцию в бумажном виде или через уполномоченного представителя по доверенности;

- письмом по почте.

К декларации обязательно следует приложить:

- документы, подтверждающие получение дохода, облагаемого по ставке 13 процентов за налоговый период (справка 2-НДФЛ);

- документы, подтверждающие факт зачисления денежных средств на ИИС (платежное поручение из банка, договор с профессиональным участником об открытии ИИС, отчет профессионального участника о зачислении денежных средств);

- заявление на возврат налога с указанием банковских реквизитов налогоплательщика.

Проверка налоговой декларации и прилагаемых к ней документов, подтверждающих правильность расчетов и обоснованность запрашиваемого вычета, проводится в течение трех месяцев с даты их подачи в инспекцию. Сумма излишне уплаченного налога подлежит возврату по заявлению в течение одного месяца со дня его получения, но не ранее окончания камеральной налоговой проверки.

На граждан, представляющих налоговую декларацию исключительно с целью получения вычетов, установленный срок подачи декларации – не позднее 30 апреля следующего за отчетным годом – не распространяется. Такие декларации можно направить в любое время в течение всего следующего за отчетным года, без каких-либо налоговых санкций.

Подать декларацию на возврат НДФЛ можно в течение трех лет со дня его уплаты ().

Правила получения выплаты в 52 тыс. руб.

Чтобы вернуть 52 тыс. р., необходимо знать о следующих условиях и правилах получения вычета по взносам на ИИС:

- ИИС позволяет ежегодно оформлять возврат на сумму до 52 тыс. р. при сумме вложений на счет не менее 400 тыс. р. То есть вернуть можно не более 13% от 400 тыс. р. Если человек внес на счет 100 тыс. р., то получит он не более 13 тыс. р. Максимальная сумма вычета за три года составит 156 тыс. р. При этом, если вы продолжите вносить деньги в последующие годы, то в зависимости от суммы так же будете получать налоговый вычет, но не более 52 тыс. р. в год.

- Вносить средства на ИИС можно поэтапно в течение года, но в пределах 1 млн р.

- На полученную доходность по счету (например, от покупки акций) вычет не предоставляется (только по взносам из личных денег).

- Налоговый вычет станет дополнением к инвестиционному доходу, полученному по счету, и не заменяет его.

- Вернуть можно только ту сумму, которая перечислена в бюджет в виде налогов. То есть если владелец счета заплатил за год только 20 тыс. р. НДФЛ, то вернут ему сумму в пределах 20 тыс. р. Чтобы получить 52 тыс. р., необходимо перечислить НДФЛ в сумме 52 тыс. р. и более (ежемесячный заработок должен составить не менее 33 тыс. р.). Поэтому получатель вычета должен иметь белую зарплату, с которой производятся все необходимые отчисления в бюджет. Предприниматели на упрощенке, самозанятые, женщины в декрете и прочие воспользоваться преимуществами вычетов не смогут.

- Неизрасходованная сумма вычета не сохраняется за владельцем счета и не переносится на другой период.

- Требования к ИИС: минимальный срок существования счета – 3 года, открывать счет допускается только у одного брокера, максимальная сумма взноса – 1 млн р. в год.

- Открыть ИИС вправе только налоговые резиденты РФ. У человека может быть только один счет, но он может оформить дополнительные ИИС на своих родственников.

- Вычет доступен как для физлиц, так и ИП на ОСНО (другие предприниматели освобождены от уплаты НДФЛ).

Вычет не предоставляется по налогу, уплаченному с полученных дивидендов.

Вы вправе получить вычет по ИИС без белой зарплаты, если, например, уплачиваете НДФЛ с доходов, получаемых от сдачи или продажи недвижимости, автомобиля или по другим гражданско-правовым договорам.

Важно учесть, что при расторжении договора на ведение ИИС до истечения 3 лет с даты открытия придется вернуть все ранее полученные вычеты от государства. Деньги переводятся в бюджет вместе с пени

Расчет налоговой базы

Порядок расчета налоговой базы по операциям, учитываемым на ИИС, аналогичен порядку расчета налоговой базы по операциям, учитываемым на обычных брокерских счетах. Основная особенность в том, что расчет налоговой базы осуществляется обособленно от других брокерских счетов.

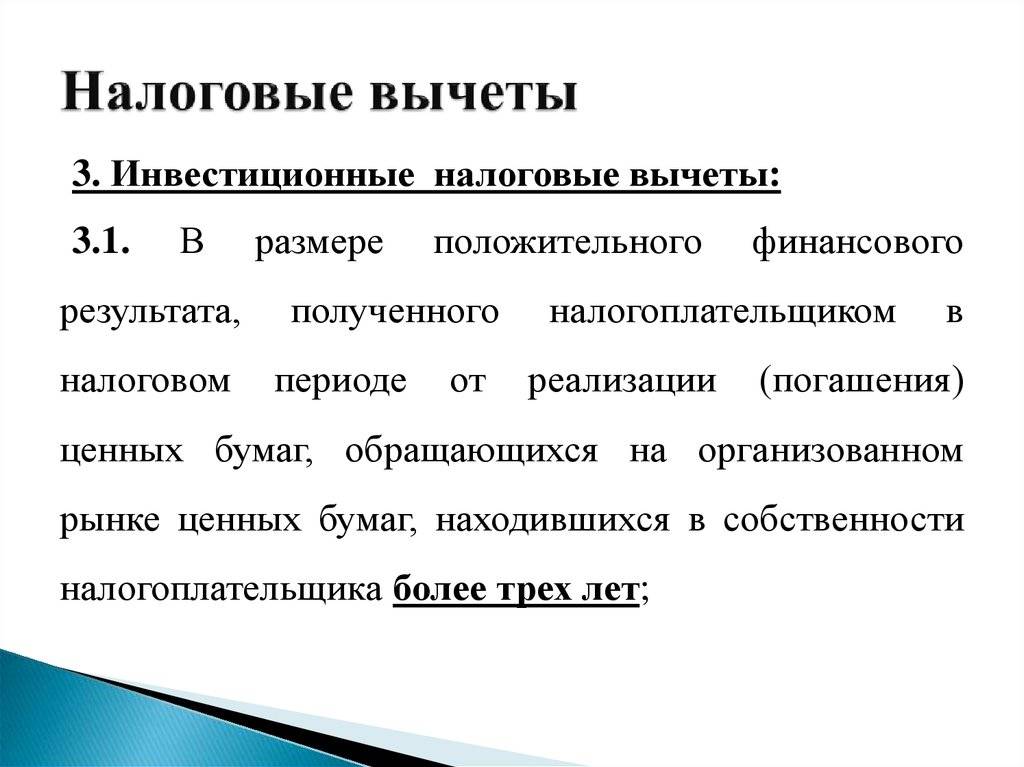

Напомним, что налоговая база по операциям с ценными бумагами и по операциям с ПФИ определяется в соответствии со статьей 214.1 НК РФ. Особенности определения налоговой базы по операциям, отражаемым на ИИС, установлены в ст. 214.9 НК РФ. Финансовый результат (налоговая база) определяется как сумма финансовых результатов по совокупностям операций. НК РФ выделяет, в частности, такие совокупности операций:

1) с ценными бумагами, обращающимися на ОРЦБ;

2) с ценными бумагами, не обращающимися на ОРЦБ;

3) с ПФИ, обращающимися на организованном рынке;

4) с ПФИ, не обращающимися на организованном рынке.

Финансовый результат по операциям, учитываемым на ИИС, определяется путем суммирования:

— финансовых результатов, определенных по соответствующим операциям по окончании каждого налогового периода действия договора на ведение ИИС,

КСК ГРУПППодтвержденный профиль Вебинар: Стратегия продвижения интернет-проекта Как продавать в онлайн и какие каналы интернет-маркетинга использовать?Узнать большеРеклама на Клерке

— финансового результата, определенного на дату прекращения действия указанного договора.

Порядок зачета убытков между совокупностями операций:

Налоговая база, которую можно уменьшить на убыток | Вид убытка |

По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (фондовые ПФИ) | По операциям с ценными бумагами, обращающимися на ОРЦБ |

По операциям с ценными бумагами, обращающимися на ОРЦБ | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами являются ценные бумаги, фондовые индексы или иные финансовые инструменты (после уменьшения налоговой базы по операциям со всеми ПФИ, обращающимися на организованном рынке) |

По операциям со всеми ПФИ, обращающимися на организованном рынке | По операциям с ПФИ, обращающимися на организованном рынке, если их базисными активами не являются ценные бумаги, фондовые индексы или иные финансовые инструменты (Нефондовые ПФИ) |

Результат сальдирования финансовых результатов от операций с инструментами, обращающимися на ОРЦБ, можно представить в таком виде:

№ | Результат от операций с ц/б | Результат от операций с ПФИ | Результат сальдирования | |

Фондовые | Нефондовые | |||

(1) | (2) | (3) | ||

1 | доход | доход | доход | Справка по форме 2-НДФЛ, включающая: |

| Σ = (1) + (2) + (3) | ||||

2 | доход | убыток | доход | |

(2) > (3) | 2-НДФЛ: Σ = (1) – (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: Σ = (1) – (если Σ<0) | ||||

(2) < (3) | 2-НДФЛ: Σ = (1) + | |||

3 | доход | доход | убыток | |

(2) > (3) | 2-НДФЛ: Σ = (1) + | |||

(2) < (3) | 2-НДФЛ: (1) | |||

| и | ||||

| Справка об убытках: Σ = | ||||

4 | доход | убыток | убыток | Справка об убытках: (3) |

| 2-НДФЛ: Σ = (1) – (2) (если Σ>0) | ||||

| либо: | ||||

| Справка об убытках: (3) + (если (2) > (1)) | ||||

5 | убыток | доход | доход | |

(2) > (1) | 2-НДФЛ: (3) + | |||

(2) < (1) | 2-НДФЛ: (3) | |||

| Справка об убытках: (1) Σ = | ||||

6 | убыток | убыток | доход | |

(2) > (3) | Справка об убытках: (1), | |||

(2) < (3) | 2-НДФЛ: | |||

| и | ||||

| Справка об убытках: (1) | ||||

7 | убыток | доход | убыток | |

(2) < (3) | Справка об убытках: (1), | |||

(2) > (3) | 2-НДФЛ: Σ = – (1) (если Σ>0) | |||

| либо: | ||||

| Справка об убытках: (1) Σ = – (1) (если Σ<0) | ||||

8 | убыток | убыток | убыток | Справка об убытках: (1), |

Суммы убытков, полученных физическим лицом по операциям с не обращающимися на ОРЦБ инструментами, не уменьшают налоговую базу текущего налогового периода. Реклама

Суммы убытка, которые на дату окончания срока действия договора на ИИС остались не учтенными, при определении налоговой базы не учитываются, т.е. такие убытки нельзя зачесть никогда.

Исчисление, удержание и уплата в бюджет суммы налога в отношении доходов по операциям, учитываемым на ИИС, осуществляются налоговым агентом в следующих случаях:

1) на дату выплаты налогоплательщику дохода (в том числе в натуральной форме) не на ИИС налогоплательщика — исходя из суммы произведенной выплаты (например, при зачислении на брокерский счет купона, частичного погашения или дивидендов по бумагам, учитываемым на ИИС);

2) на дату прекращения договора на ведение ИИС, за исключением случая перевода всех активов, учитываемых на ИИС, на другой ИИС, открытый тому же физическому лицу.

Налоговый агент обязан уплатить в бюджет исчисленную сумму налога в срок не позднее одного месяца с даты выплаты дохода или даты прекращения договора.

При прекращении договора на ведение ИИС налоговый агент определяет налоговую базу отдельно за каждый налоговый период, в котором действовал договор на открытие и ведение ИИС.

Способ 5 Сальдировать финансовые результаты при торговле у разных брокеров

Если вы торгуете через нескольких брокеров, по итогам года можно сложить между собой финансовые результаты, полученные у каждого из них. Это правило работает как для российских, так и для иностранных брокеров. Один брокер не сможет учесть операции, совершенные через другого брокера, но это можно сделать самостоятельно: подать декларацию и вернуть излишне уплаченный налог.

У российского брокера данные о суммах доходов и расходов можно взять из справки 2-НДФЛ, справки об убытке или из расчета НДФЛ, если ваш брокер предоставляет такой документ. Если торгуете через иностранного брокера, доходы и расходы придется самостоятельно рассчитать по отчету брокера. Для этого суммы покупок и продаж придется перевести из валюты в рубли по курсу Центрального банка на даты расчетов по сделкам.

Финансовые результаты сальдируются, когда вы подаете налоговую декларацию по итогам года. Здесь нужно помнить, что доходы и расходы по каждой налоговой базе учитываются отдельно. Это значит, что отдельно складываются доходы и расходы по акциям, отдельно складываются доходы и расходы по фьючерсам, а потом общий доход по акциям сальдируется с доходом по фьючерсам, если это возможно.

Доходы и расходы, полученные по ИИС, учитываются отдельно от доходов и расходов по обычному брокерскому счету. Объединить их нельзя.

Если заполнять декларацию в программе «Декларация» или в личном кабинете налогоплательщика на сайте ФНС, система автоматически просуммирует доходы и расходы по каждой налоговой базе и при необходимости просальдирует налоговые базы между собой.

Например, Олег торгует на бирже через двух брокеров: через брокера А — ценными бумагами, через брокера Б — фьючерсами. В 2018 году он удачно торговал производными финансовыми инструментами, но не очень удачно — акциями.

Олег запросил справки 2-НДФЛ у своих брокеров.

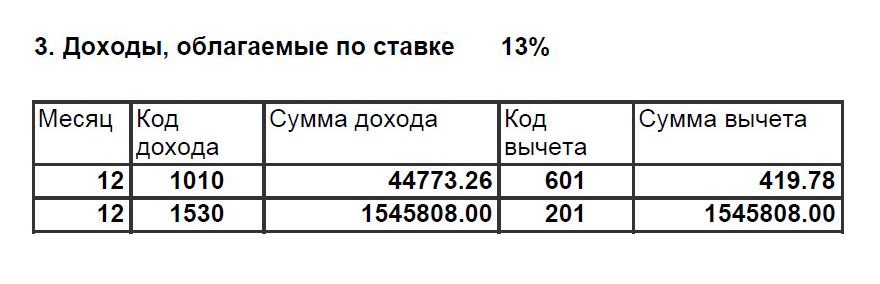

Справка 2-НДФЛ от брокера А

Справка 2-НДФЛ от брокера А

Нас интересуют суммы с кодами 1530 и 201 — это доход и вычет по обращаемым на рынке ценным бумагам. Если суммы напротив кодов 1530 и 201 равны, значит, по ценным бумагам получен убыток. Коды 1010 и 601 — это дивиденды. В данном случае они нас не интересуют, потому что налоговая база по дивидендам ни с чем не сальдируется.

Олег дополнительно заказал у брокера А справку об убытке — в ней был указан убыток в размере 20 000 рублей.

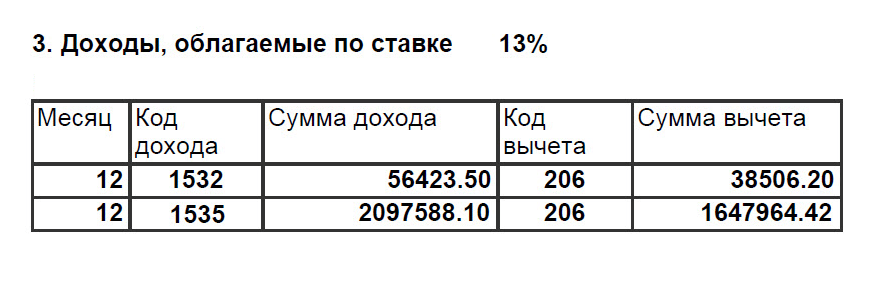

Справка 2-НДФЛ от брокера Б. Код 1532 — это доход по фондовым ПФИ, 1535 — по прочим

Справка 2-НДФЛ от брокера Б. Код 1532 — это доход по фондовым ПФИ, 1535 — по прочим

Суммы вычета меньше, чем сумма дохода, — это значит, что у Олега прибыль. Финансовый результат по фондовым ПФИ:

56 423,50 − 38 506,2 = 17 917,3 Р

Финансовый результат по прочим ПФИ:

2 097 588,1 − 1 647 964,42 = 449 623,68 Р

Брокер Б сам рассчитает налог и удержит его — 13% от финансового результата.

Олег может просальдировать финансовые результаты у двух брокеров. Для этого он должен заполнить декларацию 3-НДФЛ.

Убыток по обращающимся ценным бумагам через брокера А можно просальдировать с доходом только по фондовым ПФИ брокера Б. Уменьшить доход по прочим ПФИ не получится.

Итого Олег может просальдировать 20 000 Р убытка у брокера А и 17 917,3 Р дохода у брокера Б. Брокер Б удержал по фондовым ПФИ 2329 Р налога — их можно вернуть из бюджета. Остаток убытка по ценным бумагам составит 2082,7 Р: 20 000 − 17 917,3. Его можно перенести на будущий период.