Условия предоставления

Выдача денежных средств осуществляется как для ИП, так и для юридических лиц любого типа организации (ТОО, АО, ООО и так далее). Требования, которым должен соответствовать потенциальный заемщик, выглядят следующим образом:

- Возрастное ограничение для индивидуальных предпринимателей от 21 до 70 лет на момент окончания действия договорных обязательств.

- Срок ведения деятельности на территории Российской Федерации – не менее одного года.

- Годовая выручка организации не должна превышать 60 миллионов рублей.

- Компания должна иметь расчетный счет.

Основные требования, выдвигаемые банком, могут быть откорректированы в индивидуальном порядке при высоком показателе платежеспособности. Также доступно использование других программ кредитования.

Бизнес ипотека имеет значительное количество различий в сравнении с обычным кредитом на покупку недвижимости. Срок погашения меньше, а процентная ставка – выше:

- Валюта – российский рубль. Максимально до 10 миллионов.

- Срок возврата от полугода до 10 лет.

- Процентная ставка от 13,9%. Устанавливается в индивидуальном порядке на основании предоставленных документов.

- Размер первоначального взноса – 20% при приобретении жилой недвижимости и 30% при покупке коммерческой.

- Обязательное условие – приобретаемый объект становится залогом, также подлежит страхованию на весь период действия договорных обязательств.

Для постоянных клиентов, банк предлагает смягчение условий выдачи. Размер первоначального взноса на каждый вид недвижимости уменьшен на 5% и составляет 15 и 25 процентов соответственно. Размер процентной ставки необходимо уточнить у менеджера.

Порядок оформления ипотеки

Для оформления кредита на приобретения недвижимости заявитель обязан пройти несколько этапов, без которых процедура займа невозможна. В указанные этапы входит сбор документов для подписания договора.

Как оформить по шагам

- Выбор типа ипотеки.

Определить тип заемщика (физическое лицо, юридическое лицо, либо собственник малого бизнеса). Принять решение о выборе займа, опираясь на ключевые параметры (период, процентные ставки, сумма обязательств, оформление кредита с залогом или без).

- Сбор документов

Для ускорения процесса оформления ипотеки необходимо на начальном этапе собрать финансово-экономические, учредительные и регистрационные документы.

- Подбор жилья

Заемщик определяет для себя наиболее подходящую недвижимость по географическим и экономическим факторам.

- Подача заявки

Заявку на оформление кредита можно подать в любом отделении Сбербанка. Карту отделений заемщик может найти на сайте банка. Там же желающие могут подать заявку на оформление кредита, не являясь клиентами Сбербанка.

- Рассмотрение заявки производится в течение 5 дней с момента подача как на сайте, так и в самом отделении банка.

Оформление ипотеки

Сотрудники банковской организации определяют для заемщика наиболее удобные, подходящие и выгодные условия для выдачи кредита.

- Подтверждение

Регистрация

Для выбора подходящего кредита и соотношения заёмных условий, таких как ставка по обязательствам, их сумма и период использования) заёмщик может воспользоваться кредитным калькулятором. Лучше всего проверить несколько комбинаций, чтоб найти самую выгодную. Заёмные требования сильно варьируются и находятся в прямой зависимости от объема первоначального взноса, доходности и периода возврата суммы по обязательству.

Существуют ключевые позиции, которые меняют состав пакета документов. Банк не запрашивает справку о платежеспособности в случае, если заемщик погасит больше, чем 50% от объема обязательств.

Пакет документов

| № п/п | Документ | Кем предоставляется |

| 1 | Анкета | при любой ОПФ Заемщика |

| Правоустанавливающие документы | ||

| 2 | Устав, изменения в устав, учредительный договор | все участники сделки (юр.лица) |

| 3 | Свидетельство ОГРН | все участники сделки (юр.лица и ИП) |

| 4 | Свидетельство ИНН | все участники сделки (юр.лица и ИП) |

| 5 | Лицензия | все участники сделки (юр.лица и ИП) |

| 6 | Копия паспорта | все участники сделки (физические лица, указанные в Анкете) |

| Финансовые документы | ||

| 7 | Налоговая декларация за последние 4 налоговых периода (квартал) | участники сделки (ИП и юр.лица на ЕНВД ) |

| 8 | Налоговая декларация за последние 4 отчетных периода | участники сделки (ИП и юр.лица на УСН) |

| 9 | Налоговая декларация за последние 3 налоговых периода | участники сделки (ИП и юр.лица на ЕСХН) |

| 10 | книга учета доходов и расходов и/или кассовая книга и/или документы, заменяющие их, за 12 последних месяцев | участники сделки (ИП + юр.лица , ненаходящиеся на общей системе налогообложения) |

| 11 | Бухгалтерская (финансовая) отчетность за последние 4 отчетных периода (квартала) (годовая отчетность предоставляется с подтверждение налогового органа о ее принятии) | все участники сделки (все юр.лица) |

| 12 | Справка об имущественном положении и текущих обязательствах по форме банка (файл spravka_1) | участники сделки (ИП + юр.лица , не находящиеся на общей системе налогообложения) |

| 13 | Справка о полученных доходах и произведенных расходах (файл spravka_2) | участники сделки (все ИП + юр.лица на ЕСХН) |

| 14 | Справки из сторонних банков об остатках задолженности на ссудных счетах и качестве кредитной истории | все участники сделки (юр.лица и ИП). Справки действительны 30 календарных дней |

| 15 | Справки из сторонних банков о суммарных ежемесячных оборотах по расчетным и текущим валютным счетам за последние 12 месяцев, либо за весь срок функционирования бизнеса в случае, если он не превышает 12 месяцев — по ИП и юр.лицам — участникам сделки | все участники сделки (юр.лица и ИП). Справки действительны 30 календарных дней |

| Общие документы | ||

| 16 | Копии договоров аренды/ свидетельства о праве собственности на помещения, используемые в бизнесе | все участники сделки (юр.лица и ИП) |

| 17 | Копии действующих кредитных договоров, договоров лизинга, договоров займов со всеми изменениями и приложениями | все участники сделки (юр.лица и ИП) |

| 18 | Копии договоров с основными покупателями/заказчиками и поставщиками/подрядчиками | все участники сделки (юр.лица и ИП) |

Условия

Прежде чем оставлять заявку на получение ипотечного продукта необходимо внимательно изучить условия по продукту «Бизнес недвижимость».

Условия кредитования:

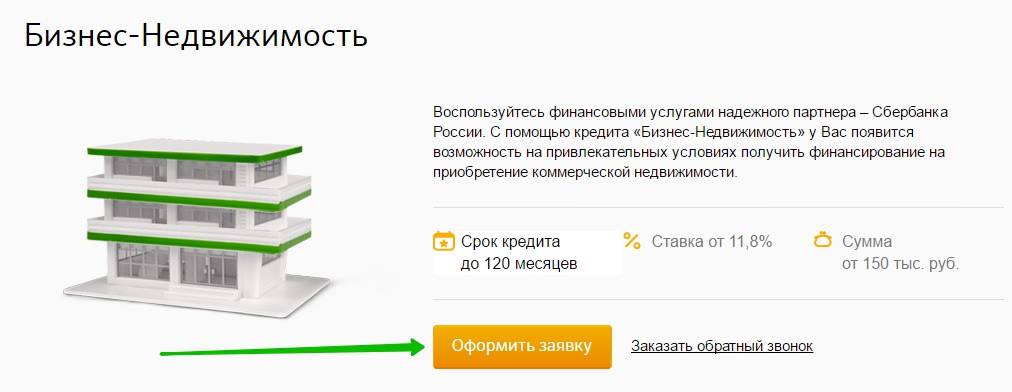

Целевое назначение | В рамках специальной программы можно приобрести только нежилую недвижимость. |

Процентная ставка | Минимальная ставка по договору составляет 11,8% годовых. Указанную ставку можно получить при условии, что договор будет оформлен на 60 месяцев, и сумма по договору не будет превышать 15 миллионов рублей. Если заемщик оформляет кредит на максимальный срок, то процентная ставка устанавливается в индивидуальном порядке. |

Срок | Ипотека оформляется на срок от 1 до 120 месяцев. |

Валюта | Сберегательный банк готов выдать ипотечный продукт только в рублях. |

Первоначальный взнос | Для предпринимателей, чья деятельность связана с сельским хозяйством размер первоначального взноса составляет от 20% от стоимости недвижимости. Все остальные заемщики смогут оформить ипотеку, при внесении первоначального взноса в размере 25%. Стоит отметить, что Сберегательный Банк предлагает оформить коммерческую ипотеку без первоначального взноса, если заемщик сможет предоставить дополнительное залоговое обеспечение. |

Отсрочка платежа | Специальной категории граждан банк может пойти навстречу и предоставить отсрочку платежа на срок до 12 месяцев. Для получения отсрочки потребуется написать заявление утвержденной формы и отдать кредитному специалисту на рассмотрение. |

Залог | Приобретаемая недвижимость будет служить залоговым обеспечением до тех пор, пока вся задолженность не будет погашена в полном объеме. При необходимости каждый заемщик может предоставить Сбербанку дополнительное ликвидное залоговое обеспечение: квартиру, транспортное средство или ценные бумаги. |

Комиссия за досрочное погашение | Банк не взимает дополнительную плату за досрочное погашение задолженности. |

Страхование | Каждый заемщик в обязательном порядке должен застраховать приобретаемое имущество. Также банк предлагает оформить дополнительный договор страхования жизни и здоровья заемщика, благодаря которому будет снижена ставка по ипотечному договору. |

Неустойка | Согласно условиям кредитного договора каждый заемщик должен своевременно вносить оплату по ипотеке. Если заемщик нарушит сроки оплаты, будет начислена неустойка в размере 0,1% от суммы просроченного платежа, за каждый день неоплаты. |

Как только все условия будут внимательно изучены, стоит обратить отдельное внимание на требования к заемщикам

Особенности коммерческой ипотеки в Сбербанке

Коммерческая ипотека в Сбербанке предоставляется, чтобы физические и юридические лица могли приобрести недвижимость для бизнес-целей. Это помещения под склад, производство и т. д.

Существует ряд отличий от кредита на покупку жилой площади:

- Срок погашения задолженности сокращается (максимум 15 лет).

- Повышается процент выплаты (11-17% в зависимости от программы кредитования).

- Увеличивается размер первого взноса (20-30% от общей суммы).

- По договору третьих лиц возникает дополнительная необходимость в поручительстве.

Для того чтобы получить коммерческий ипотечный заем, необходимо:

- ознакомиться с условиями выдачи ссуды (Сбербанк предоставляет онлайн-консультации для удобства клиентов);

- выбрать программу получения средств и рассчитать будущую кредитную нагрузку (доступна услуга онлайн-калькулятор);

- подготовить пакет документов, требуемый банком;

- заполнить анкету и подать заявку.

После проверки всей информации кредитная организация выносит вердикт. Если нет оснований для отказа, клиент подписывает договор с продавцом и кредитную документацию со Сбербанком России.

После этого заключается договор по страховке и вносится первая плата за недвижимость. Эту процедуру регистрируют в регистрационной палате. Если заем является целевым, сумма, обозначенная в договоре, перечисляется продавцу.

Для оформления ссуды представляются такие документы:

- Анкета.

- Паспорт клиента.

- Документы для подтверждения занятости и платежеспособности заемщика.

- Залоговые документы.

Если банк требует, индивидуальные предприниматели (ИП) и ООО должны представлять дополнительные документы — бумаги правоустанавливающего и финансового характера, копии договоров.

Условия коммерческой ипотеки в Сбербанке позволяют всем категориям клиентов уйти на ипотечные каникулы. Размер отсрочки зависит от условий, указанных в банковском договоре. Программы «Бизнес-Инвест» и «Бизнес-Недвижимость» предусматривают возможный перерыв до 12 месяцев. Это касается основного долга. Предприниматели, заключившие договор «Бизнес-Доверие» могут рассчитывать на трехмесячные каникулы. Принимая решение, банк учитывает добросовестность и платежеспособность плательщика.

Какие документы потребуются?

Большим плюсом продукта от Сбербанка является минимальное количество бумаг, необходимых для оформления. Потребуется предоставить доказательство платежеспособности потенциального клиента, успешности и стабильности предпринимательской деятельности. Чтобы рассмотрение заявки заняло как можно меньше времени, лучше подавать максимальное количество документов, которые подтвердят информацию о заемщике.

В стандартный пакет документации входят:

- Заявление анкета установленного образца. Рекомендуется заполнять непосредственно в отделении банка в присутствие менеджера. Он сможет дать пояснение по каждому пункту, также посоветует правильную форму подачи информации. Также можно составить в электронном варианте, а подпись поставить при сотруднике.

- Паспорт гражданина Российской Федерации с отметкой о регистрации.

- Документы, подтверждающие владение предпринимательской деятельности. Разнятся в зависимости от формы организации.

- Разрешительные бумаги на ведение определенного вида деятельности – лицензия, патент и так далее.

- Налоговая отчетность за 4 периода. Данный тип бумаг отображает доходность предприятия.

Дополнительно банк вправе запросить справки об отсутствие обременений залоговой недвижимости или долговых обязательств. Требуемые бумаги должны быть предоставлены в течение трех рабочих дней с момента запроса.

Что это такое?

Помещение – одно из ключевых условий для работы любого коммерческого предприятия, оно требуется и чтобы зарегистрировать юридический адрес, и чтобы разместить офис, производство, склад.

Часто владельцы предприятий вынуждены прибегать к аренде помещений, и всё же более надёжный вариант – приобрести собственное. Однако, чтобы приобрести недвижимость, необходимо сделать объёмные вложения, и не всегда есть возможность сразу же выложить столько денег. Именно для этого и существует коммерческая ипотека – то есть возможность купить и использовать недвижимость, и при этом платить за неё постепенно.

В мире этот вид кредитования уже широко распространён, но у нас он лишь недавно появился и ещё развивается. Стоит отметить пару важных нюансов, отличающих бизнес-ипотеку:

- Залогом по ней может стать лишь помещение, уже находящееся в собственности лица, берущего ипотеку – в этом отличие от обычной ипотеки, по которой обычно приобретаемая недвижимость может выступить залогом без всякого дополнительного оформления.

- Так как средства будут использованы для приобретения помещения для ведения бизнеса, а значит, и извлечения дохода, ставка по ней выше, да и в целом условия не столь лояльны. Например, период погашения гораздо короче, чем по обычной ипотеке. Впрочем, к условиям, предоставляемым в Сбербанке, мы ещё вернёмся.

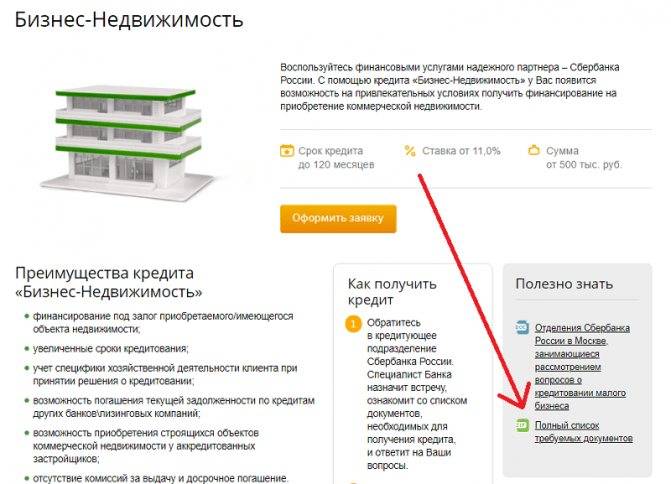

Ипотека Сбербанка для индивидуальных предпринимателей «Бизнес-Недвижимость»

Условия кредитования:

| Срок | от одного месяца до 10 лет |

| % | от 11,8% |

| Первоначальный взнос | от 20% для заемщиков сельхозпроизводителей; от 25% — для остальных категорий. Если залоговая недвижимость уже готова к эксплуатации, то первоначальный взнос не нужен. |

| Сумма | от 150 000 рублей — для сельхозпроизводителей; от 500 000 рублей — для остальных категорий. От 5 000 000 рублей, если ипотека под залог готовой недвижимости (не для ИП). До 200 000 000 рублей — максимум в регионах. До 600 000 000 рублей — в Волгограде, Воронеже, Екатеринбурге, Иркутске, Казани, Краснодаре, Красноярске, Нижний Новгороде, Новосибирске, Омске, Перми, Ростове-на-Дону, Самаре, Санкт-Петербурге, Уфе, Челябинске, Балашихе, Красногорске, Мытищах, Одинцово, Подольске, Раменском, Хабаровске. |

| Обеспечение |

|

| Страхование | обязательное на залоговую недвижимость |

| Комиссия за просрочку платежа | 0,1% от суммы просрочки за каждый день. |

Требования к заемщику:

- фирма или дело — резидент Российской Федерации;

- выручка компании в год — не более 400 000 000 рублей;

- до 70 лет на момент завершения договора;

- срок деятельности предприятия: не меньше полугода (кроме сезонных работ); не меньше года — для сезонных.

Документы:

- Заявление-анкета по форме Сбербанка;

- Учредительные и регистрационные документы юридического лица/ИП;

- Финансовая отчетность предприятия;

- Документы по хозяйственной деятельности.

- Кредит Сбербанка «Экспресс-Ипотека» под коммерческую недвижимость

Ипотека для индивидуальных предпринимателей в Сбербанке

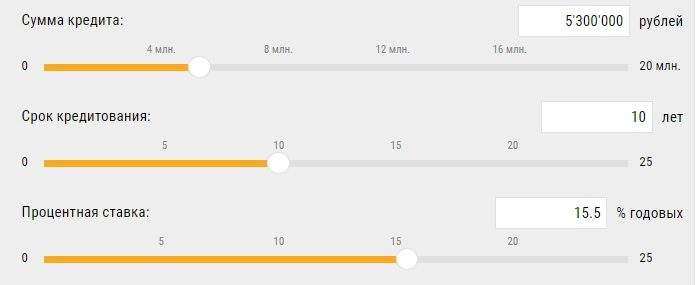

«Экспресс-Ипотеку» в Сбербанке получить проще, но процентная ставка здесь очень высокая, не каждый бизнесмен может себе позволить такое расточительство — от 15,5% годовых!

Условия кредитования:

| Цель | Физические лица, выступающие собственниками бизнеса, — для покупки жилой и коммерческой недвижимости. ООО и ИП (выручка не более 60 000 000 в год) — для покупки коммерческой недвижимости. Только под залог готовой недвижимости. |

| Сумма | До 5 000 000 рублей, до 10 000 000 рублей в некоторых городах (список на официальном сайте Сбербанка). |

| Срок | От полугода до 10 лет. |

| % | 15,5% |

| Обеспечение |

|

| Первоначальный взнос |

25% стоимости — на нежилую недвижимость для некоторых надежных заемщиков Сбербанка. |

| Страхование | Обязательное на залоговую недвижимость. |

| Комиссия за просрочку платежа | 0,1% от суммы просрочки за каждый день. |

Требования Сбербанка:

| Для заемщика | ИП или владелец малого бизнеса с выручкой не более 60 000 000 в год; 23-60 лет; Наличие расчетного счета в отделении, где оформляется ипотека (если нет, то открыть). |

| Для бизнеса | Не моложе 12 месяцев. |

Сбербанк вправе потребовать дополнительные документы, которые докажут финансовую состоятельность заемщика.

К сожалению, на сайте Сбербанка нет ипотечных калькуляторов для расчета коммерческой ипотеки. Но вы можете рассчитать размер платежей с помощью любого другого инструмента, введя в поля сумму кредита, срок и процентную ставку:

… и результат:

Предыдущие записи

12 декабря 2017

725

Кредиты под залог недвижимости

12 декабря 2017

959

Кредиты под залог недвижимости

10 декабря 2017

68

Кредиты под залог недвижимости

5 декабря 2017

159

Кредиты под залог недвижимости

Сбербанк – один из крупных банков, который предлагает финансовые продукты, как физическим гражданам, так и юридическим лицам. В последнее время, индивидуальные предприниматели и юридические граждане стали активно оформлять ипотеку, для приобретения коммерческой недвижимости.

Как купить конфискованную квартиру

Важно! Продажа залоговых квартир от Сбербанка осуществляется после конфискации по решению суда, когда урегулировать спор между залогодателем и банком в досудебном порядке не получилось. Плюсом такой покупки станет сниженная стоимость

К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте)

Плюсом такой покупки станет сниженная стоимость. К минусам можно отнести невозможность физического осмотра объекта (доступен только просмотр на сайте).

Существует несколько способов получить такой конфискат:

- Приобрести у должника. По договоренности с банком и при наличии письменного разрешения залогодатель (должник) продает квартиру третьему лицу. Право собственности оформляют с обременением. После всех расчетов, новый владелец самостоятельно снимает обременение. В выписке из ЕГРП содержится информация об обременении.

- Взять через переуступку долга. Покупатель предоставляет в банк пакет документов для перерегистрации договора. В этом случае экспертная оценка недвижимости не понадобится. После проверки принимается решение о переоформлении ипотечного кредита. Новый владелец оплатит ипотеку на тех же условиях, что и предыдущий хозяин.

- Купить у банка. Реализация конфискованных квартир по решению суда проходит через аукцион. Все необходимые документы, в том числе страховка и оценка, оформляются аккредитованными риэлторами. Остаток долга помещают в банковскую ячейку или переводят на счет. После перерегистрации сделки банк получает свои деньги, а покупатель – жилье.

Условия продажи квартир, находящихся в залоге Сбербанка

- Залоговая недвижимость присутствует в 21 регионе РФ, в том числе в Москве, Московской области и в Санкт-Петербурге. Аукционы проходят в городах по месту регистрации объекта.

- Реализация осуществляется через специальный сайт, на котором представлено подробное описание каждого объекта.

- Извещение покупателям о торгах выставляется за 30 календарных дней до начала аукциона через муниципальные СМИ, через сеть Интернет и в информационных вестниках того региона, где предполагается проведение аукциона.

- После торгов покупатель рассчитывается по задолженности со Сбербанком в течение 10 дней. Ипотечный или потребительский заем оформляется в случае, когда клиент не может рассчитаться в течение этого срока.

Активы Сбербанка на площадке по продаже имуществаВажно! Продажа залогового имущества Сбербанка через аукцион считается состоявшейся в случае, когда в торгах участвовало более двух лиц и за квартиру предложили выше стартовой цены

Из чего складывается стоимость

Эксперты рассчитывают стоимость жилья с учетом дисконта. Определение размера дисконта осуществляется исходя из следующих пунктов:

- условия договора на ипотечную ссуду;

- ликвидность на рынке недвижимости;

- кредитная история заемщика.

В дисконт закладывают предполагаемые расходы от торгов, издержки по залогу в случае обращения в суд.

Пакет документов

Для покупки залогового недвижимого имущества в Сбербанке необходимо зарегистрироваться и получить аккредитацию на аукционе. Для этого физ. лицу потребуется представить документы:

- паспорт РФ;

- ИНН.

Каждый случай покупки залоговой недвижимости индивидуален. Для подробной информации о пакете документов обратитесь в отделение банка.

Страхование

Залоговое имущество может быть застраховано по желанию покупателя. Клиент вправе выбрать страховую компанию из списка аккредитованных фирм, одобренных Сбербанком. На официальном сайте есть полный список организаций, выдающих страховые полисы.

Если заемщик выбирает страховую компанию, не указанную в списке на сайте, банк может проверять документы на ипотечный кредит до 30 рабочих дней.

Какие документы необходимы для оформления коммерческой ипотеки?

До того как заключить договор на коммерческую ипотеку, банк проверяет финансовое состояние потенциального заемщика на наличие средств для погашения кредита. В ходе проверки анализируются представленные заемщиком документы:

- Заявление и анкета. В последней указывается цель и сумма кредитования, желаемые сроки погашения займа и размер процентной ставки. В анкете кратко характеризуется бизнес.

- Учредительные документы, подтверждающие право заключать сделки такого плана.

- Финансовая отчетность и прочие бумаги, запрошенные сотрудниками банка.

Полный список необходимых документов зависит от статуса заявителя. Стандартно при обращении в банк физические лица предоставляют:

- российский паспорт (оригинал, ксерокопию);

- документы, удостоверяющие личность супругов и детей (при наличии);

- идентификационный код;

- информацию о счете в банке;

- сведения о наличии имущества (машины, дома, квартиры и пр.);

- страховку на недвижимость и здоровье;

- документы, подтверждающие отсутствие обременений на недвижимость.

Бизнесмены комплектуют список бумаг по запросу банка, предоставляя сотрудникам:

- регистрационные документы фирмы;

- справки из ИФНС;

- данные из ЕГРИП;

- лицензии на ведение деятельности и др.

В зависимости от должности заявителя в компании, масштаба организации, могут потребоваться другие бумаги: отчетность, банковская выписка по счетам фирмы, др.

Кому выдается

Кредит в Сбербанке для целей приобретения жилой и коммерческой недвижимости могут получить не все лица. В частности, данная особенность зависит от вида продукта.

На сегодняшний момент Сбербанк готов предоставить два вида продуктов:

- “Экспресс-ипотека”;

- “Бизнес-Недвижимость”.

Экспресс-ипотеку могут получить:

- физические лица, являющиеся собственниками малого бизнеса;

- ООО;

- индивидуальные предприниматели.

При этом для получения возможности оформления кредита общая прибыль за год у вышеуказанных лиц не должна превышать 60 млн. рублей.

Продукт “Бизнес-Недвижимость” также доступен:

- ИП;

- юридическим лицам любой организационно-правовой формы.

Однако для индивидуальных предпринимателей действуют несколько иные условия – к примеру, минимальная сумма кредита для них ниже, чем для юридических лиц.

В любом случае, действуют унифицированные требования к заемщикам для получения ипотеки “Бизнес-Недвижимость”:

- юридическое лицо должно являться резидентом РФ, физическое – также резидентом РФ;

- прибыль за последний год не должна быть больше 400 млн. рублей;

- максимальный возраст для индивидуальных предпринимателей – 70 лет;

- юридическое лицо должно осуществлять деятельность на протяжении:

- не менее полугода – в отношении всех разновидностей деятельности, кроме сезонных работ;

- не менее года – для сезонных видов деятельности.

Требования Сбербанка к объектам недвижимости

Факт существования обособленного строения или готового помещения – не единственное требование. Средства по кредиту выделяют, если здание введено в эксплуатацию. Это означает, что имеется кадастровый паспорт и техническая документация, коммуникации подключены

Новострой или вторичка – не важно. Главное, чтобы у объекта был конкретный собственник, готовый продать квадратные метры

Передача в собственность предполагает оформление закладной по кредиту. Страхование коммерческих объектов обязательно. Причиной отказа в выдаче денег становятся:

- отключение от сети электроснабжения;

- незаконные перепланировки, пристройки;

- наличие обременений, оформленных ранее;

- отсутствие полиса страхования и т.д.

Все это подтверждается соответствующими документами. Факт возникновения прав собственника у продавца доказывается наличием:

- договора купли-продажи;

- свидетельства собственника;

- соглашения об обмене или дарения;

- прочих бумаг.

Окончательный перечень определяется для каждого объекта коммерческой недвижимости. Полный список предоставят в банке, когда ознакомятся с документацией, имеющейся на момент подачи заявки.

Коммерческие земельные участки также попадают в категорию объектов, которые покупаются в кредит от Сбербанка. Процентная ставка определяется индивидуально. Четверть стоимости заемщик обязан заплатить сразу. Срок кредита оговаривается отдельно. Ограничением в отношении строений, приобретаемых за счет ссуды, является возраст сооружения. Если оно старше 30 лет, в займе отказывают.

Есть ряд льгот, на которые банк идет при повторном обращении. В случае отказа подавать очередную заявку можно спустя 2 месяца. При этом размер первоначального взноса уменьшается до 20%. Кредитная история предприятия также учитывается. Поэтому залоговое имущество – обязательное требование. Когда возникают временные затруднения при погашении кредита, Сбербанк готов предоставить отсрочку в виде кредитных каникул на 12 месяцев.