Алгоритм получения льготы

- Не все кредитные организации являются участниками государственной программы «Жилище», поэтому сначала необходимо выбрать банк, который предоставляет займы под ИЖС при субсидировании государством низких ставок кредитования.

- Пакет документов для получения льготной ссуды устанавливается выбранной кредитной организацией. Если банк откажет в ипотеке, сославшись на недостаточные основания для выдачи кредита, нужно обратиться в другое кредитное учреждение.

Льготные заемы на строительство жилья предоставляются лицам, имеющим:

Льготные заемы на строительство жилья предоставляются лицам, имеющим:

- документы на участок земли под ИЖС;

- хорошую кредитную историю и поручителей без просроченных кредитов;

- стабильный доход, позволяющий расплатиться с полученным займом;

- застрахованный объект ИЖС.

Строительство связано с риском недостроя, поэтому кредитные организации требуют представить пакет документов, обосновывающий получение денежных средств и возможность ежемесячных платежей.

Какие документы с заявлением на получение льготы необходимо предоставить:

- справку о доходах 2-НДФЛ;

- о составе семьи;

- подтверждающий необходимость улучшения жилищных условий и постановке на учет;

- паспортные данные, ИНН;

- свидетельство о заключении брака;

- заверенное нотариусом согласие супруга на ипотечный кредит;

- паспорта и справки о доходах поручителей;

- договоры купли-продажи с правом общей собственности;

- выписку из ЕГРН на участок земли под строительство жилья;

- проектные данные объекта строительства;

- составленные сметы.

Как получить право на льготное кредитование?

Для того чтобы подтвердить свой статус нуждающихся на получение льготного кредитования для улучшения условий жилья, требуется сравнить уже имеющуюся жилплощадь с федеральными нормами.

На 2021 год, законодательными властями установлены следующие нормы:

| Количество человек | Полагающиеся квадратные метры |

|---|---|

| 1 | 33 |

| 2 | 42 |

| 3 и более | 18 |

Для военных государством предусмотрены свои нормативные показатели по количеству жилплощади на человека:

| Количество людей | Полагающиеся квадратные метры |

|---|---|

| На одного члена семьи | Не менее восемнадцати |

| На одного военного | От пятнадцати до двадцати пяти (влияет наличие, либо отсутствие семьи) |

Основные виды

Льготные кредиты предназначены для улучшения жилищных условий молодых и многодетных семей, помогают приобрести автомобиль на выгодных условиях и открыть свой бизнес.

Льготный автокредит

Льготные категории граждан могут приобрести автомобиль на удобных условиях. Автокредит могут получить граждане, имеющие какие-либо доходы и соответствующие требованиям, которые предъявляют банки. При государственной поддержке имеется возможность сэкономить на %. Благодаря государственному субсидированию итоговая ставка по в среднем снижается на 6,7%, что в результате составляет несколько десятков тысяч рублей в год.

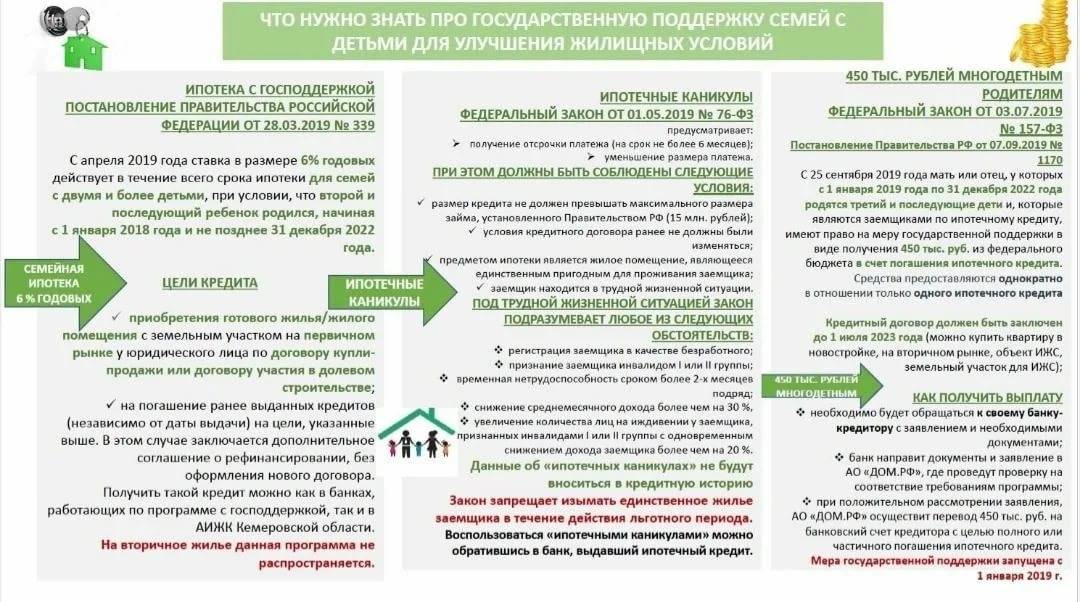

Льготная программа для многодетных семей

Многодетные семьи имеют право на поддержку от государства при оформлении кредита. Эта поддержка выражается в виде:

- компенсации некоторой суммы кредита;

- снижения процентной ставки;

- увеличенного срока на возврат займа;

- отсрочки платежа по уважительным причинам;

- снижения первоначального взноса по ипотеке.

Сбербанк предлагает следующие условия по ипотеке:

- возможность погашения долга сроком до 30 лет;

- первый взнос — от 10%;

- возможность внести первоначальную сумму при помощи материнского капитала;

- привлечение до 3 созаемщиков, если у семьи недостаточный уровень дохода;

- отсрочка платежей до достижения ребенком 3 лет.

Существует государственная льготная программа для многодетных, которая дает возможность получить жилье по социальному найму. Чтобы воспользоваться ей, потребуется встать на жилищный учет в своем регионе. Ее возможно получить при условии, что в семье 3 и более детей в возрасте до 18 лет.

Кредитование пенсионеров

Некоторые банковские учреждения указывают возрастную границу на получение кредита в 75 лет. Однако, некоторые банки увеличили возраст до 85 лет, а Почта Банк совсем не имеет возрастных ограничений. Пенсионерам на весь период кредитования в Сбербанке не должно быть больше 75 лет.

Главным требованием при кредитовании пенсионеров является наличие поручителей. Последние должны иметь постоянный доход. Исходя из доходов поручителей банк будет решать возможность предоставления кредита для людей пенсионного возраста. Пенсионерам следующая статья «Кредит» расскажет, как получить его на специальных условиях.

Заем на открытие или развитие собственного бизнеса

В России действует специальная программа для малого и среднего бизнеса, которая помогает развиваться на льготных условиях. В нее включена следующая помощь:

- предоставление беспроцентного кредита;

- компенсация некоторой суммы государством;

- лизинг;

- компенсация потраченной суммы на оборудование.

Условия кредитования следующие:

- Главное условие — соответствие бизнес-плану; кредит смогут дать только на условиях, что он составлен грамотно и полностью отражает финансовые и экономические стратегии развития будущего бизнеса. Он покажет, каким образом будут использованы полученные средства.

- Наличие залогового имущества и поручителя. Залоговое имущество гарантирует банкам, что выданные средства будут вовремя возвращены. При соответствии этому пункту условия по кредиту привлекательны и лояльны.

- Незапятнанная кредитная история. Банки проверяют ее в первую очередь у каждого заемщика. Чтобы она была чистая, гражданин должен своевременно выплачивать кредит и не допускать просрочки.

- Предоставление полного пакета документации. От количества предоставленных документов напрямую зависит положительный ответ от кредитной организации.

Кредитование строительства

Существует специальная государственная программа, которая помогает молодым семьям в строительстве своего жилья. Она выражается в субсидировании 40% средств, потраченных на его строительство. Чтобы воспользоваться этой программой нужно подтвердить свою платежеспособность обоим членам семьи.

Какие банки кредитуют строительство

Отправить заявку на рассмотрение в банк можно через застройщиков, которые выполняют недорого строительство домов в кредит. Разберемся в их предложениях подробней.

Сбербанк

Предлагает построить дом в кредит в Москве и регионах по сниженной ставке от 10% годовых. Минимальный тариф действует для участников зарплатного проекта «Сбербанка». Для остальных он составит 10,5%.

Сбербанк кредит на строительство дома готов предоставить клиенту в сумме от 300 тыс. р. Верхний лимит составляет 75% от договорной стоимости будущего жилья или оценочной цифры для залогового объекта. Первоначальный взнос 25% от суммы кредита.

Также сбербанк предоставляет ипотечные кредиты для военныхИсточник stroim-dom.radiomoon.ru

Участники зарплатного проекта при подаче заявления справки о доходах не приносят. Кредит предоставляется частями в соответствии с этапами строительства. Досрочное погашение не облагается комиссией. Неустойка за несвоевременную уплату – 20% от суммы просроченного платежа. Примерно кредит на строительство дома в Сбербанке рассчитать можно на официальном сайте банка.

Если в течение двух лет после заключения договора стоимость строительства дома повысится, банк может дать отсрочку на выплату основного долга.

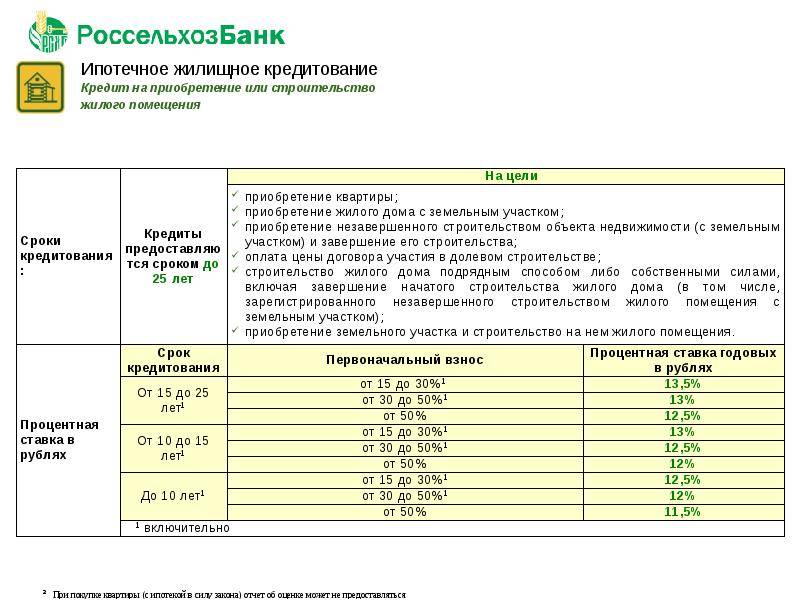

Россельхозбанк

Этот банк выдает ипотечный кредит на покупку готового дома или участка для строительства. Минимальная годовая ставка от 9,5% предусмотрена для молодых семей. Один из супругов должен работать в бюджетной организации или получать зарплату через «Россельхозбанк». Условие действует только при покупке квартиры на вторичном рынке. Заемщикам без льгот установлен тариф 12,5% годовых.

Минимальная сумма для выдачи составляет 100 тыс. р., а максимальная – 20 млн. р. Первоначальный взнос от 15 до 30% от стоимости жилья, в зависимости от его типа. Деньги предоставляются единовременно и в полной сумме.

Привлекательные условия кредитованияИсточник erzrf.ru

Систему погашения кредита клиент может выбрать сам, как удобно (фиксированную или уменьшаемую). Молодые семьи, в которых родились дети в период действия договора, получают отсрочку до 3 лет на выплату долга.

Возрождение

Если хотите купить дачу под ключ в кредит, обратитесь в банк «Возрождение». Здесь готовы выдать от 300 тыс. р. до 10 млн. р. для воплощения мечты. Ставка за год составит от 11,9% без учета страхования, если сделать первоначальный взнос 15%. Обеспечение кредита не нужно. Любое изменение условий в договоре будет платным.

Если стройка идет давно, а средства на нее уже закончились, «Возрождение» предлагает безобеспеченный кредит от 50 тыс. р. до 2 млн. р. на любые цели. Никаких справок и поручителей не нужно. Средняя ставка 20% годовых.

Кредит Европа Банк

Этот банк легко одобряет кредит на строительство дачного дома. Ставка 12-20% годовых, максимальная сумма составляет 3 млн. р. на 8 лет. Деньги перечисляются только безналичным путем на счет застройщика. Плюс в том, что от момента получения заявки до перечисления финансовых средств проходит всего 3 часа.

Банк не просит у заявителя справок о доходе, наличие поручителей и оформления страховки. Саму заявку можно подавать прямо из строительной компании, чтобы лишний раз не приезжать в офис.

Зачастую у строительных компаний есть контакты нескольких банковИсточник vse-pro-stroyku.sqicolombia.net

ЛокоБанк

Предоставляет кредит на дом, построенный партнерами банка. Получить можно до 5 млн. р. на 7 лет. Процентная ставка от 13,4% за год. Страхование жизни и имущества только по желанию заявителя. Досрочное погашение уже с 1 месяца.

Заемщик должен иметь постоянное место работы минимум 4 предыдущих месяца. Из документов требуется только паспорт, анкета и свидетельство о праве собственности строящего дома или договор подряда.

Это список банков, которые предлагают покупку, постройку или достройку дома в кредит. Условия оформления периодически меняются, поэтому актуальность надо уточнять на консультации у специалистов.

Про выбор банка для получения кредита на видео:

Благодаря ипотеке осуществить мечту о своем доме стало проще. Если адекватно оценить свои финансовые возможности, то вскоре можно праздновать новоселье в коттеджном поселке.

Условия и процентные ставки по сельской ипотеке в Россельхозбанке

Сельская ипотека Россельхозбанка пользуется популярностью у заемщиков во всех регионах нашей страны. Наибольший спрос на такой кредитный продукт отмечается в Ленинградской и Новосибирской областях, в республиках Башкортостан, Удмуртия и Татарстан. Рассмотрим на каких условиях можно получить денежные средства в долг от крупнейшего банка страны. Условия получения сельской ипотеки в Россельхозбанке:

- максимальная сумма возможного финансирования — до 5000000 рублей, если объект недвижимости располагается на территории Ленинградской области и субъектов РФ, которые входят в состав Дальневосточного федерального округа. До 3000000 рублей для всех остальных сельских агломераций и населенных пунктов, расположенных на территории РФ;

- срок кредитования может варьироваться от 6 месяцев до 25 лет;

- Размер первоначального взноса по ипотеке для сельской местности составляет не менее 10% от стоимости приобретаемой недвижимости;

- комиссия за выдачу ипотечного займа не предусмотрена;

- необходимо обязательное страхование приобретаемого объекта недвижимости на весь период кредитования в одной из аккредитованных в банке компаний. Личное страхование может быть осуществлено по желанию клиента;

- обеспечением по сельской ипотеке РСХБ выступает залог прав на приобретаемую недвижимость;

- привлечение созаемщиков. В рамках ипотеки для жителей сельской местности РСХБ можно привлекать до 3 платежеспособных созаемщиков-физических лиц. При этом супруг или супруга привлекаются в качестве созаемщика в обязательном порядке;

- срок рассмотрения заявки на ипотеку составляет не более 5 рабочих дней.

Брали ли Вы микрокредит в МФО?

ДаНет

- Льготная процентная ставка составляет 2,7 или 3% годовых в зависимости от того, планирует ли потенциальный заемщик заключать договор личного страхования или нет. Действует такая ставка на протяжении всего срока льготной программы до момента ее отмены.

- Базовая ставка — это льготная процентная ставка, увеличенная на размер действующей Ключевой ставки Центрального Банка РФ. Изменение процента возможно в том случае, если Министерство Сельского хозяйства исчерпает лимит и откажется предоставлять РСХБ соответствующие субсидии. Сейчас это значение колеблется на уровне 6,95 % годовых.

- Стандартная ставка, которая равняется 11,5% годовых. Льготная ставка автоматически изменится на стандартную в том случае, если заемщик использует предоставленные деньги не по целевому назначению или же допустит просрочки по погашению задолженности свыше 90 дней.

В чем суть программы сельской ипотеки

Сельская ипотека была запущена в рамках государственной программы «Комплексное развитие сельских территорий». Она курируется Минсельхозом, а основной ее участник – Россельхозбанк. На реализацию программы было выделено 2,3 триллиона рублей.

Программа начала работать весной 2020 и быстро обрела популярность в регионах. Она предполагает возможность получить ипотеку на покупку первичной и вторичной недвижимости в сельской местности по крайне низкой ставке. Воспользоваться ею могут не только сельские жители, но и желающие переехать за город горожане. Цель ипотеки – привлечение людей в села, поскольку их население стремительно сокращается. Минсельхоз выделил на ее реализацию дополнительные 500 миллионов рублей. С учетом востребованности программы рассматривается вопрос увеличения ее финансирования для дальнейшего развития.

Сельская ипотека действует до 2025 года. На данный момент заявки принимаются до 31 декабря 2022 года. При этом рассматривается вопрос о продлении программы.

Какие банки дают ипотеку для сельской местности

Одним из первых банков, который начал выдавать кредиты в соответствии с программой сельской ипотеки, стал Россельхозбанк. Изначально участие в программе приняло 6 финансовых учреждений:

- Россельхозбанк (РСХБ);

- Сбербанк;

- Дальневосточный банк;

- КБ «Центр-Инвест»;

- АК Барс Банк;

- Банк «Левобережный).

Позже к этому списку добавилось еще три банка:

- РНКБ;

- АО «Банк ДОМ.РФ»;

- АКБ «Энергобанк».

Населенные пункты под сельскую ипотеку 2021

Ипотека распространяется на сельские территории (агломерации) по всей стране помимо Москвы, Санкт-Петербурга и Московской области. В сельские территории входят:

- все села и деревни;

- рабочие поселки, которые входят в состав городских субъектов (помимо столиц субъектов и города Севастополя);

- поселки городского типа и рабочие поселки, которые не входят в городские округи;

- небольшие города, численность постоянного населения в которых составляет не больше 30 тысяч человек.

Какое жилье можно приобрести

Средства, полученные в рамках программы, могут быть потрачены на:

- приобретение жилого дома;

- покупку квартиры в новостройках (в соответствии с договором долевого строительства или договором уступки прав требования);

- покупку участка и строительство жилого дома.

Актуальные предложения банков

Хоть спрос на ипотечные кредиты для строительства частного дома существует, банки предлагают буквально несколько подобных программ.

Из них полноценное ипотечное кредитование есть лишь в Банке «Дом.РФ» (бывшее АИЖК). Продукт называется «Ипотека на строительство жилого дома», основные параметры такие:

- процентная ставка: 11-12% годовых (без страховки +0,7%);

- первоначальный взнос – минимум 20%;

- максимальный срок – 30 лет;

- строительство дома должно осуществляться подрядной организацией из списка банка. Таких там всего 3;

- программа работает пока только в Москве и Московской области.

В отличие от всех остальных программ, Банк «Дом.РФ» принимает в залог права требования на строящийся жилой дом (по аналогии с долевым строительством).

Но минусов все равно много – привязка к одному из трех подрядчиков и недоступность программы в регионах.

Остальные программы предполагают, что заемщик оформляет в залог какое-то имущество – земельный участок или другую недвижимость.

Одной из программ является ипотека от Сбербанка. Основные условия программы такие:

- сумма кредита – не меньше 300 тысяч рублей и не больше, чем 75% стоимости залогового имущества (другая недвижимость или земельный участок);

- срок кредитования – до 30 лет;

- процентная ставка – минимум 10,3% годовых (за отказ от страховки и маленький первоначальный взнос будет +2,5%);

- для некоторых регионов ставка снижается до 9,3% годовых;

- первоначальный взнос – 25% (есть возможность снизить его до 15-20%);

- страховка – на залоговое имущество обязательно, личное страхование – по желанию.

В целом, это классический кредит под залог имеющегося недвижимого имущества. Среди плюсов сравнительно низкие ставки и возможность оформить земельный участок в залог.

Другие банки требуют передавать в залог полноценное жилье, и даже выдвигают к нему требования.

Например, Альфа-банк предлагает «Кредит на любые цели под залог имеющегося жилья» с такими условиями:

- сумма: до 3 миллионов рублей;

- ставка: от 11 до 23% годовых в зависимости от суммы и заемщика. Базовая ставка составляет 13,49% годовых;

- срок – до 30 лет.

Основные требования банк предъявляет к недвижимости, которая передается в залог по кредиту. Она должна быть подключена ко всем коммуникациям, иметь исправную сантехнику, двери, окна и крышу; не быть ветхим или аварийным жильем. Дом с земельным участком вообще нельзя оформить в залог.

Росбанк предлагает «Целевой кредит на строительство дома» – также под залог уже имеющегося объекта недвижимости. Условия его такие:

- ставка от 9 до 11,75% годовых (до подтверждения целевого использования средств +2%);

- сумма кредита – от 300 тысяч рублей до 70% от стоимости залоговой недвижимости;

- срок кредита – от 3 до 25 лет;

- обязательные требования к залоговой недвижимости: наличие отдельной кухни и санузла, здание не предназначено под снос или капитальный ремонт.

Аналогичные кредитные продукты есть у Банка жилищного финансирования, Банка «ФК Открытие» и других кредитных организаций. Их объединяет то, что в залог они хотят получить другое недвижимое имущество заемщика, максимальная сумма кредита определяется ее стоимостью.

Так что «настоящая» ипотека на строительство дома есть у Банка «Дом.РФ», но по факту она недоступна для большинства россиян.

Кредит на жилье под материнский капитал

Материнский капитал – целевая выплата на нужды ребенка, строго контролируемая государством. Потратить ее можно на ограниченное число нужд семьи, в том числе строительство / покупку жилья. Мать (или в случае ее смерти, лишения родительских прав – другой законный представитель ребенка) пишет заявление и частично погашает кредит из выделенной на ребенка суммы.

Остаток ссуды оказывается посильным даже для малоимущей молодой ячейки общества. Заявить может и усыновитель, и сам ребенок в случае, если у родителей прекратились права на материнский капитал.

Банки, выдающие льготный кредит под маткапитал

Взять ипотеку по госпрограмме с использованием маткапитала можно в таких банках:

- Сбербанк: под 13,5 — 14,5% годовых, сумма кредита без ограничений до 80% цены недвижимости, первый взнос 20% (не менее 1/5 от стоимости).

- Россельхозбанк: под 12,25 — 22,53%, от 100 тысяч до 20 млн. руб., первоначальный взнос – 10 — 20%.

- ВТБ-24: под 12 — 14,5%, от 1,8 до 30 млн. руб., первый взнос – 15 — 20%.

- Газпромбанк: от 11,35%, 100 тыс. – 8 млн. руб., первый взнос – 20%.

- Дельта Кредит: от 11,5 до 15,5%, сумма кредита без ограничений до 85% цены недвижимости первый взнос – 15%.

- Банк Москвы: от 12 до 14%, сумма кредита без ограничений до 80% цены недвижимости, первый взнос – 20%.

Какие кредиты можно гасить за счет маткапитала?

Прежде всего, это ипотеки. Обычно граждане покупают готовый дом или квартиру. Реже – занимают деньги на строительство / реконструкцию и частично гасят кредит за счет маткапитала. С таким же успехом можно вложить некую сумму из маткапитала, чтобы приобрести квартиру в строящемся многоквартирном доме.

Реконструкция – это не просто капремонт, а модернизация жилья с обязательным увеличением жилплощади.

Помните, что цель займа должна входить в перечень возможных целей использования маткапитала, иначе вам будет отказано в его погашении за счет субсидирования.

Что не входит в этот перечень?

- Покупка земли под строительство дома.

- Любые потребительские займы, даже если вы потратили деньги на строительство.

- Кредиты без целевого назначения.

- Доли в квартире, доме, кроме случаев, когда вам уже принадлежит какая-то часть жилья и, выкупая, другую, семья становится единственным собственником, улучшая и расширяя тем самым жилищные условия.

- Ветхое, аварийное жилье. Комнаты в подвалах, без окон и т.д.

- Отдельно стоящие дома без стен и крыши.

- Бытовки, дачные вагончики (без признаков каппостройки).

- Строения, нарушающие своим расположением или обустройством действующие правила.

- Дома, выше 3-х этажей, предназначенные для 2-х и более семей.

https://youtube.com/watch?v=eTJET9Ibg8Y

Общие условия программы

Согласно тексту постановления льготная сельская ипотека будет выдаваться только на покупку жилых помещений на определенных территориях. Сюда войдут:

- сельские поселения и территории;

- малые поселения и межсельные территории, имеющие совместные площади в черте муниципального района;

- небольшие населенные пункты;

- поселки: рабочие и городского типа, которые входят в состав городских округов;

- города с небольшой численностью населения (до 30 тысяч человек) и объединенные с соседствующими сельскими местностями тесными связями: общим использованием инфраструктурных объектов, совместными экономическими факторами (в том числе трудовыми и социальными).

Кроме того, имеются и иные ограничения:

- Касаются они срока заключения кредитного договора (после 01.01.2020 года),

- Суммы предоставляемого займа от 100 000 до (5 млн. рублей на покупку недвижимости на Дальнем Востоке или Ленинградской области и 3 млн. рублей – для остальных местностей),

- Процентная ставка от 0,1 до 3% (снижение ставки по ипотеке менее трех процентов возможно за счет дополнительных субсидий со стороны региональных властей),

- Срок ипотеки до 25 лет,

- Размера первоначального взноса (от 10% от стоимости ссуды).

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова

Автор Выберу.ру, sofyakomarova@vbr.ru

Специализация: ипотека, кредиты, пластиковые карты

Ипотека на строительство частного дома — не самый распространенный продукт, она выдается в редких банках Домодедово. Кредит относится к целевым, потратить его можно только на строительные работы.

Кредитные учреждения выдвигают строгие требования по таким договорам, прежде всего, к земельному участку, на котором намечено строительство. Он должен быть в частной собственности заемщика и иметь все коммуникации. Участок, как правило, оформляется в залог.

При одобрении заявки основное условие, чтобы взять ипотеку на строительство дома, – высокие доходы заемщика, который должен иметь постоянное место работы с высокой зарплатой. В некоторых случаях может потребоваться поручитель, который будет готов взять на себя финансовую ответственность в случае невыплаты долга заемщиком. Кроме того, практически невозможно получить кредит на строительство дома без первоначального взноса.

На сайте Выберу.ру вы найдете все актуальные предложения по ипотеке на строительство частного дома в банках Домодедово.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство частного дома?

Да. Программы жилищного кредитования есть у многих российских банков. Их главное отличие от традиционных ипотечных программ – процентная ставка выше и первоначальный взнос крупнее. Минстрой запустил программу поддержки индивидуального жилищного строительства (ИЖС) до 2024 года, поэтому сейчас можно найти наиболее привлекательные условия кредитования. При этом процент по кредиту может оказаться еще ниже, если удастся соблюсти условия программы сельской ипотеки. В этом случае заемщик может рассчитывать на льготную ставку от 3%.

Какие справки и документы потребуются?

Для получения одобрения ипотеки на ИЖС нужны:

- право собственности на землю, где будет производиться строительство дома;

- проект договора на строительство;

- договор на подведение коммуникаций к будущему жилью;

- смета на строительные работы, с указанием расходов на стройматериалы и подведение коммуникаций;

- разрешение на стройку.

Заемщик представляет кредитору документы, удостоверяющие личность, и источники дохода. Если клиент будет использовать какие-то субсидии от государства, потребуется подтвердить право на них.

Какие банки дают льготную ипотеку на строительство дома?

Самые популярные программы на строительство жилого дома предлагают Сбербанк, ВТБ, Райффайзенбанк, Дом.РФ, Россельхозбанк. Также можно получить одобрение заявки на кредитование под ИЖС и в других кредитных организациях

При выборе банка обратите внимание на специальный льготный госпроект «Сельская ипотека». По этой программе ставки ниже, поэтому при соблюдении требований банка и условий программы можно потратить на строительство загородного жилья значительно меньше, чем по традиционной ипотеке под возведение частного жилья

Ипотека на строительство и ремонтЦель ипотечного кредитования

Специальные программы в ипотекеВиды недвижимости

Поручительство в ипотекеИпотека под залог

Выберите ипотеку

На строительство дома

Квартира в ипотеку

Под залог имущества в 2021 году

Ипотечное кредитование на покупку комнаты

Соц. ипотека в Домодедово

Ипотечный кредит многодетным семьям

Кредит на жилье по 2 документам

На коммерческую недвижимость

Кто может претендовать на льготный кредит?

В законодательных документах РФ чётко определены категории граждан, которые могут претендовать на получение льготного кредитования. Основные категории граждан приведены в таблице ниже.

| Категории граждан | Особенности |

|---|---|

| Для молодой семьи | Возрастная категория каждого из супругов не должна превышать тридцать пять лет |

| Многодетные семьи | Воспитывающие трёх и более детей, и имеющие официальный статус многодетных |

| Молодые специалисты | При наличии высшего образования и минимального трудового стажа в пять лет |

| Для военнослужащих | – |

Также, одной из разновидностей льготного ипотечного кредитования является займ на постройку жилого дома под средства материнского капитала.

А так как строительство нового собственного дома, преимущественно, получается в разы дешевле, нежели приобретение уже обустроенного, то ипотечное кредитование становиться доступным и для малообеспеченных семей.

Строительство нового собственного дома, преимущественно, получается в разы дешевле, нежели приобретение уже обустроенного