Какие банки дают кредит на строительство и реконструкцию дома

Из крупных и надежных финансовых организаций целевой займ на постройку жилого дома выдает только Сбербанк. Его основные конкуренты, Россельхозбанк и ВТБ, предлагают программы потребительского кредитования, которые можно использовать для реконструкции или постройки дома с последующей компенсацией затрат.

Ипотечный кредит на строительство в Сбербанке

Банк предлагает финансирование на следующих условиях:

- сумма — от 300 тыс. рублей;

- срок — до 30 лет;

- изначальный взнос — от 25%;

- процентная ставка — от 10% годовых;

- порядок предоставления — частями.

На весь срок контракта требуется заключить договор страхования на строящийся объект и оформить в залог кредитуемое или иное жилое помещение. До регистрации обременения обеспечением по договору может быть поручительство или иной объект недвижимости. Земельный участок, на котором будет возведена постройка, или права на его использования, также необходимо оформить как залог в пользу банка.

К базовой ставке будут применены следующие надбавки:

- +1% при отказе от защиты жизни и здоровья;

- +0,5% для клиентов, которые не получают через Сбербанк заработную плату;

- +1% до момента прохождения государственной регистрации.

Подать заявку может трудоустроенный гражданин России в возрасте от 21 года. На момент планового погашения задолженности заемщик не должен быть старше 75 лет. Общий трудовой стаж за последние 60 месяцев должен быть от года, а на текущем месте трудоустройства заявитель должен числиться не менее 6 месяцев. Для зарплатных клиентов условия по стажу лояльнее.

Для рассмотрения заявки потребуется предоставить полный пакет документов, включая подтверждение заявленному уровню доходов и трудовую книжку или контракт. После одобрения будет нужно разрешение на строительство, смета затрат и т.д.

Кредит на строительство или реконструкцию в ВТБ

Целевой программы, финансирующей возведение частных домов, в ВТБ нет. Но в банке можно оформить потребительский кредит, который будет направлен на постройку или реконструкцию жилого помещения.

ВТБ готов выдать от 100 тыс. рублей и до 3 млн (до 5 млн для держателей зарплатных карт) на срок до 5 лет. Процентная ставка зависит от суммы:

- до 499 999 рублей — от 14,5% до 19,9%;

- свыше 500 000 рублей — от 13,9% до 14,9%;

- свыше 500 000 рублей при оформленной ипотеке в любом банке — от 12,5% до 13,5%.

Ставка будет определена из указанного диапазона индивидуально каждому клиенту, на ее окончательный размер влияет кредитная репутация заявителя, уровень его доходов, финансовая нагрузка и прочие факторы.

Оформление кредита на строительство или реконструкцию в Россельхозбанке

Финансовая организация также не предоставляет возможность оформить целевой займ на строительство дома. Но в банке достаточно лояльные условия по договорам в рамках потребительского кредитования — полученные средства можно направить на реконструкцию жилого объекта.

Россельхозбанк предлагает заемщикам от 10 до 750 тыс. рублей на срок до 5 лет. Для зарплатных клиентов условия привлекательнее — можно взять до 1,5 млн рублей и вернуть через 7 лет. При этом если заявитель трудоустроен по контракту с определенной датой окончания, то займ выдается на срок, не превышающий период действия договора с нанимателем.

Процентная ставка определяется индивидуально из диапазона от 10% до 18% и зависит от:

- суммы — оформлять больше 200 тыс. рублей выгоднее;

- срока — кредиты на период до 12 месяцев самые привлекательные;

- категории заявителя — для зарплатных клиентов и сотрудников бюджетных сфер условия лояльнее;

- кредитной истории обратившегося — если заемщик уже имеет положительную репутацию в Россельхозбанке, то параметры нового соглашения будут выгоднее.

Если клиент откажется оформлять личное страхование, то ставка по договору будет увеличена на 3,5 процентных пункта.

Подать заявку может работающий гражданин России, занятый на последнем месте трудоустройства не менее 6 месяцев. Суммарный стаж за последние 5 лет должен быть более 1 года. На момент подачи заявки клиент должен быть старше 23 лет, а на дату планового возврата выданной суммы его возраст не должен превышать 65 лет.

Несколько слов о кредитах:

Как взять кредит под залог квартиры пенсионерам после 65 лет

Как взять кредит под залог квартиры с плохой кредитной историей

Как взять кредит под залог доли в квартире без согласия других собственников

Данное предложение представлено в категориях

Где выгодно взять кредит

Кредит под материнский капитал

Показать все

Cвернуть

«Kreditka», при полном или частичном копировании материала ссылка на первоисточник обязательна.

Особенности программ

Каждая из предлагаемых банком программ имеет ряд индивидуальных особенностей. Рассмотрим их.

Покупка готовой недвижимости

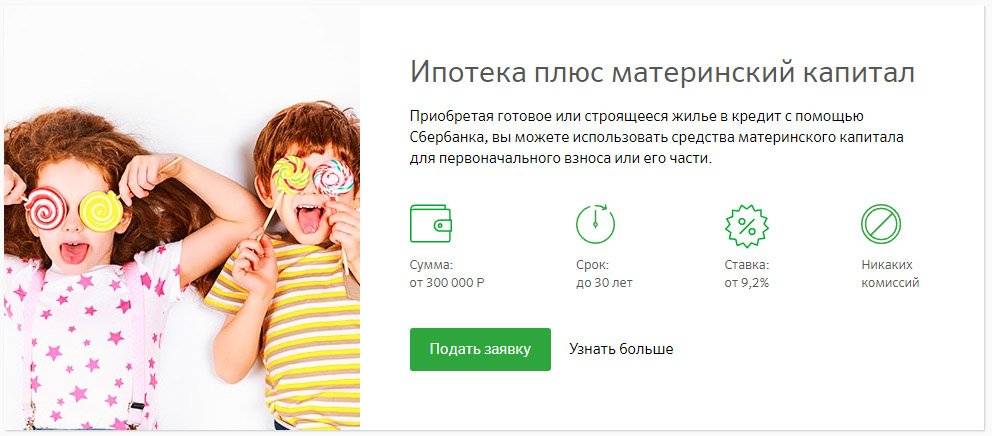

К преимуществам получения права владения уже построенным жильем можно отнести:

- выгодную ставку;

- отсутствие каких бы то ни было комиссий;

- индивидуальный подход к тем, кто уже является клиентом банка, например, получает в нем зарплату.

Условия кредита в Сбербанке под материнский капитал являются вполне приемлемыми для молодой семьи:

| Валюта | Рубли |

|---|---|

| Минимальный предел по сумме | 300000 |

| Максимальный предел | Не может быть больше 80% от стоимости приобретаемого имущества или 80% стоимости залогового. |

| Срок кредитования | До 30 лет |

| Ставка | Рассчитывается с учетом первоначального взноса. В среднем от 12,5% в отечественной валюте. |

| Требования к стажу работы | 6 месяцев на текущем месте занятости и не менее 1 года за прошедшие 5 лет. Исключение составляют зарплатные клиенты Сбербанка. |

| Созаемщики | В их лице может выступать даже супруг или супруга основного получателя займа. |

| Погашение | Ежемесячное, равными частями. Допускается погашение раньше срока. Комиссия не взимается. |

| Льготы | Существует вероятность отсрочки погашения при условии рождения еще одного ребенка. |

| Возраст получателя кредита | 21-75 лет |

Первоначальный взнос зависит от суммы кредита, но не может составлять меньше 20%. Оформление страховки является обязательной процедурой.

Покупка строящегося жилья

Отличий у этой программы от предыдущей довольно мало. Основное – объектом кредитования становится жилье на первичном рынке недвижимости. Условия представим в таблице:

| Минимальная сумма | От 300 тысяч рублей |

|---|---|

| Ставка | От 13% в отечественной валюте. |

| Срок | До 30 лет |

| Первый взнос | От 20% |

| Максимальная сумма кредита | Не должна превышать 80% от стоимости покупаемой недвижимости. |

| Страхование | Обязательно |

| Комиссия за оформление | Нет |

Точно так же, как и в предыдущем случае, существует возможность оформить кредит без подтверждения официального дохода, но тогда сумма займа не превысит 15 миллионов рублей.

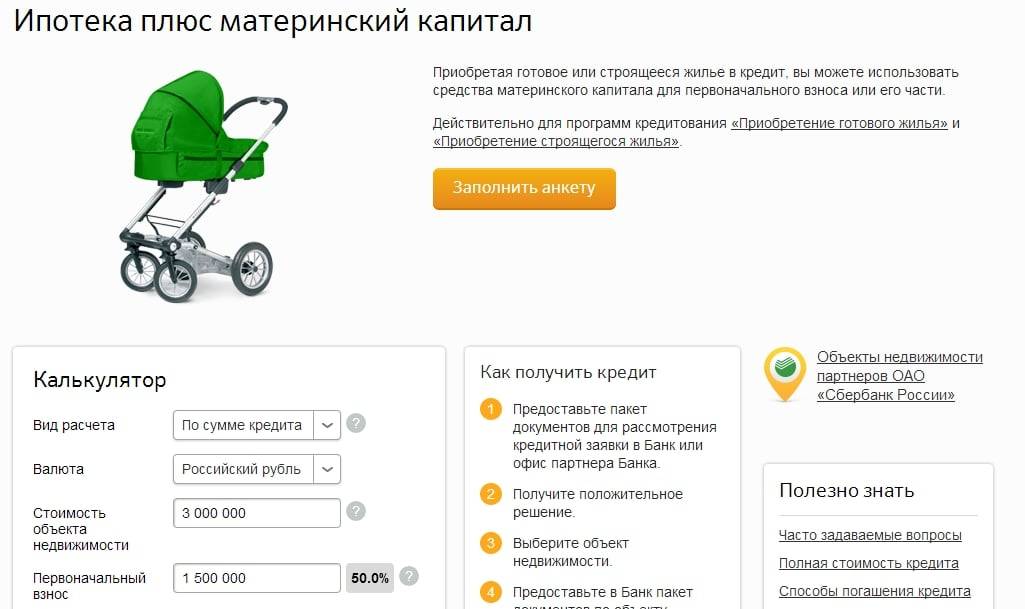

Калькулятор ипотеки

Воспользоваться услугой предварительного расчета могут посетители официального сайта, пользователи услуг Дом Клик, лица, имеющие доступ к личному кабинету. Задача ипотечного калькулятора – предоставить потенциальному заемщику данные о размере обязательного ежемесячного платежа. Процентная ставка назначается автоматически в соответствии с исходными условиями и типами жилья:

- 10,25-11,25% — если планируется приобретение готовой квартиры или дома.

- 8,4-10,9% — когда покупаются квадратные метры в недостроенном жилом комплексе.

В любом случае залог обеспечен. Жилплощадь, покупаемая в кредит по ипотеке в счет капитала, сама послужит залоговым имуществом. Максимальный срок займа – 30 лет. Его можно снизить по собственному желанию. От этого изменится процентная ставка. В поля ипотечного калькулятора необходимо ввести исходные данные для расчета обязательного платежа по ипотеке:

- Стоимость квартиры, покупаемой в кредит с мат. капиталом. Имеется в виду цена, предложенная застройщиком без учета первоначального взноса.

- Первоначальный взнос. Минимально 15%. Конечный размер определяет пользователь. Вносится конкретная сумма в рублях.

- Срок кредита. На выбор клиента. Измеряется в годах или месяцах. Максимум – 360 месяцев.

Расчет предполагает принципы аннуитетного займа, когда все платежи по сумме одинаковые. В них входят тело кредита и проценты. В форме для расчета есть функция использования капитала на материнство. Назначается льготная процентная ставка. Результатами расчета являются:

- ежемесячный обязательный платеж;

- общая сумма, подлежащая выплате по кредиту;

- переплата по кредиту (вознаграждение банка).

После расчета, подачи заявки, подписания договора на кредит в банке будет открыт счет. С него деньги уйдут застройщику, предоставляющему квартиру на продажу. Открыв счет за 3 дня, Сбербанк должен в течение месяца завершить процедуру. Этого достаточно, чтобы оформить все документы и провести сделку. Консультация доступна по телефону или в режиме онлайн. Контактные данные службы поддержки прописаны на официальном сайте.

Какими правами наделяет сертификат его держателя

При этом закон четко регламентирует способы использования средств господдержки, в связи с чем держатель сертификата, в качестве которого чаще всего выступает мать, вправе потратить выделенную сумму на:

- оплату образования ребенка после окончания им среднеобразовательного учреждения;

- формирование собственных пенсионных накоплений;

- улучшение условий проживания семьи.

Последнее направление предусматривает несколько вариантов использования материнского капитала, в частности полную либо оставшуюся после частичного использования сумму разрешается потратить на:

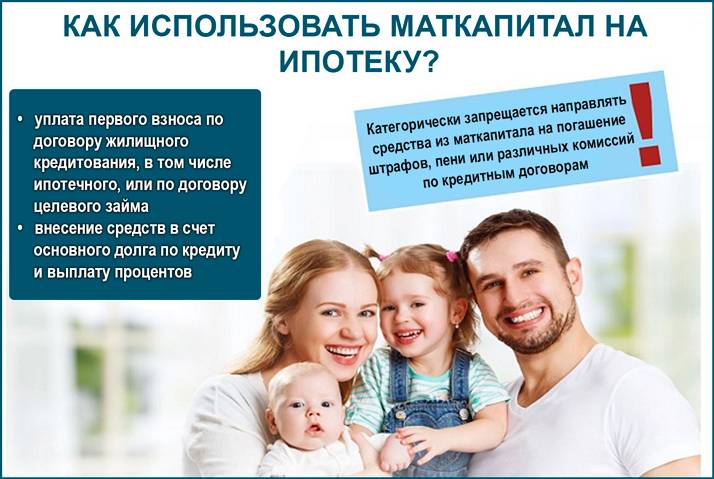

- Погашение основной задолженности или начисленных на нее процентов по оформленной ранее ипотеке (кроме начисленных заемщику штрафных санкций по кредиту);

- Погашение величины первоначального взноса при оформлении ипотечного кредита.

С момента введения в действие и начала реализации федерального закона в большинстве кредитных организаций появился специальный ипотечный продукт, предусматривающий кредитование семей, в которых после вступления законодательного акта в силу появился второй или последующий ребенок (если до принятия закона в семье уже было двое детей).

Что касается оформления займа с материнским капиталом, то цель использования кредита может соответствовать любому не противоречащему условиям программы назначению, что предполагает выдачу средств:

- на покупку квартиры как в новостройке, так и на рынке вторичного жилья;

- на строительство дома;

- на приобретение земли под строительство;

- на покупку готового дома (например, за чертой города).

Все перечисленные цели использования заемных средств попадают под определение улучшения жилищных условий, следовательно, кредитор не вправе отказать заемщику в использовании материнского капитала. Остается лишь получить сертификат и обратиться в банк с заявкой.

Возможно будет интересно!

Как рассматриваются заявки на ипотеку от потенциальных клиентов

По закону нашей страны, Сбербанк не имеет права запрещать заемщикам досрочную выплату кредита финансами материнского капитала. Перевод денежных средств на баланс зависит от ответа Пенсионного Фонда. В просьбе могут отказать в том случае, если:

- Заемщик лишен родительских прав;

- Со стороны службы опеки имеются ограничения;

- Против ребенка совершено преступление (родителем);

- Комплект бумаг неполный;

- Указаны неверные сведения;

- Обращение заполнено с ошибками.

Некоторые россияне уверены в том, что под средства материнского капитала Сбербанк готов предоставить займы, которые не имеют отношения к приобретению или строительству жилья. Однако это неверно. Если вы обратитесь с подобным прошением в Сбербанк, оно будет отклонено на все 100%. Наиболее актуальной причиной для отказа материальной поддержке являются случайные ошибки при заполнении документации. Поэтому при наличии вопросов, обязательно консультируйтесь у работников Пенсионного Фонда России. Вы сэкономите время и силы.

Период рассмотрения заявлений на ипотеку в Сбербанке под материнский капитал – 1 месяц. Если ответ из Пенсионного Фонда окажется положительным, вам необходимо будет обратиться в филиал Сбербанка. Его работники пересмотрят условия сотрудничества: например, сохранив величину ежемесячных платежей, но уменьшив период действия соглашения по ипотеке. Или же полностью закрыв ваш жилищный заем, или сохранив срок кредитования, но уменьшив сумму ежемесячных взносов.

Новые условия соглашения будут активны приблизительно спустя два месяца после перечисления денежных средств. До тех пор пока этого не случилось, вам нужно каждый месяц рассчитываться с Сбербанком на прежних условиях. В противном случае вы столкнетесь со штрафами за просрочку. Еще раз для вашего понимания: до того момента, как финансы с материнского капитала не поступят на баланс Сбербанка, вы должны погашать задолженность перед организацией также, как прежде. Иначе против вас будут применены санкции.

Условия получения ипотеки в Сбербанке

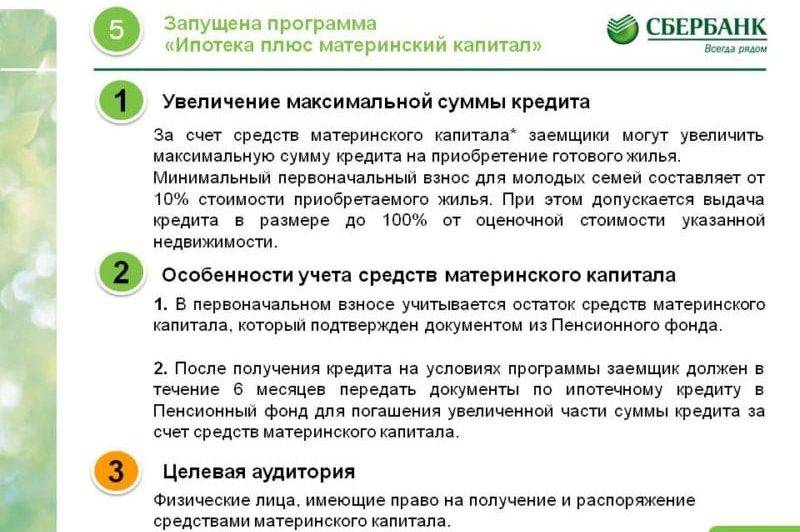

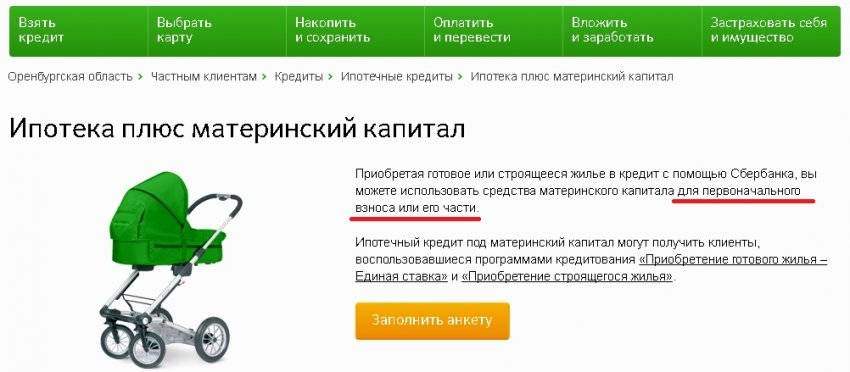

В Сбербанке есть 2 программы ипотеки с материнским капиталом. Первый взнос по ним составляет 15%, который может быть полностью или частично оплачен за счет средств такого капитала. Допускается использовать материнский капитал и для погашения ипотечного кредита.

Минимальная сумма кредита – 300 000 р., а максимальная – не может превышать 85% от цены жилья. Комиссия за выдачу ипотеки отсутствует, при этом для увеличения суммы можно привлечь до 3 созаемщиков.

Обеспечением по ипотеке выступает приобретаемое жилье. Его нужно застраховать от рисков утраты или повреждения. Страхование жизни является добровольным, но при отказе от него процентная ставка увеличивается на 1%.

Что такое кредит под материнский капитал?

Если вы точно решили, что то, что вам необходимо в данный момент – это жилье, и вы хотите использовать деньги, которые государство вам выдало на ребенка, вы сможете сделать это двумя способами:

- Внести первый взнос или же купить дом и оплатить строительные и ремонтные работы. Но здесь есть один очень существенный минус. Данная тема предполагает тот момент, что ваш ребенок должен достигнут трехлетнего возраста;

- Уплата основной части кредита, или же его остатков. То есть, если кредит был оформлен вами ранее, и осталось погасить лишь его часть. По сравнению с предыдущим вариантом, этот не требует дожидаться трехлетия ребенка;

Особое внимание хочется обратить на тот факт, что данные средства могут быть уплачены только в пользу повышения уровня жилищных условий.То есть, при попытке закрыть потребительский заем или какой-либо долг, вам будет отказано в данном действии. Потому, использовать деньги на ребенка для покупки жилья, можно только путем взятия кредита

Притом, чем меньше будет стоить жилье, тем больше сумму вы сможете отдать в банк на погашение этого самого кредита

Потому, использовать деньги на ребенка для покупки жилья, можно только путем взятия кредита. Притом, чем меньше будет стоить жилье, тем больше сумму вы сможете отдать в банк на погашение этого самого кредита.

В законе есть четко указанные требования по поводу того, как можно потрать материнский капитал, они предусматривают сразу несколько вариантов:

- Повышения уровня жилья и его условий;

- Отказ от них в пользу материнской пенсии;

- Формирование денег до того момента, как дети пойдут на учебу;

Условия

Основополагающими требованиями для получения ипотеки с использованием средств материнского капитала является наличие соответствующего сертификата и документального подтверждения наличия у заемщика дохода в достаточном размере согласно требованиям Сбербанка, а также отсутствие иной действующей ипотеки.

В соответствии с ипотечной программой Сбербанка, материнский капитал может покрывать не более 20% от стоимости приобретаемого жилья. На практике это означает, что при нынешней величине материнского капитала его можно использовать для покупки недвижимости стоимостью не выше 2,5 млн. рублей.

Приобретаемое жилье должно быть оформлено в долевую собственность на всех членов семьи, включая детей посредством выделения равных долей имущества каждому из детей.

Недвижимость находится в залоге у банка. Совершение сделок по ней без согласования кредитной организации невозможно.

Основные условия

Сбербанк, как гигант банковской сферы, предусмотрел для своих клиентов много предложений. Каждая кредитная программа уникальна, она способна удовлетворить даже самого требовательного заёмщика. Так, оформить займ под готовое или только строящееся жильё могут молодые семьи с материнским капиталом, выбрав для себя более подходящий вариант. Причём использование средств для погашения первого взноса может быть как частичным, так и полным.

При покупке готового жилья клиенты могут получить займ под процент от 9,1% в год, на срок до 30 лет и с первым взносом от 15% (https://www.sberbank.ru/ru/person/credits/home/buying_complete_house). В залог банк может предложить покупаемую недвижимость, что является единственным вариантом для большинства семей. Если семья выберет квартиру у партнёра банка ДомКлик, тогда банк обязуется сделать скидку по ипотеке 0,3%. Ещё один плюс получения такой ипотеки, возможность вернуть части уплаченных денег, путём оформления налогового вычета. Правда претендовать на эту компенсацию получиться только 1 раз в жизни.

При покупке строящегося жилья клиент получает более широкое поле выбора, но при условии, что компания-застройщик сотрудничает со Сбербанком. Сумма процентов по такому займу будет значительно меньше, от 7,6%, первоначальный взнос останется тем же — от 15%, а срок может также достигать 30 лет. Причём в каждом отдельном случае, сотрудничая с застройщиками-партнерами, банка клиенты могут рассчитывать на дополнительные скидки и бонусы (https://www.sberbank.ru/ru/person/credits/home/buying_project).

Условия ипотеки под материнский капитал в Сбербанке

В Сбербанке есть отдельная программа, по которой можно взять кредит на жилье. Условия предложения следующие:

- Ставка — от 10,2%;

- Минимальная сумма кредита – от 300000 рублей;

- Срок 30 лет.

Оформляя ипотечный кредит в Сбербанке, заемщик может использовать средства материнского капитала для выплаты первоначального взноса или его части. Сумма первого взноса согласно условиям Сбербанка должна составлять минимум 15%.

Сбербанк выдвигает определенные требования к жилью при оформлении ипотеки. К примеру, оно не должно быть ветхим и иметь обременения.

Определенные требования касаются и заемщиков и созаемщиков:

- Возраст – от 21 года;

- Гражданство РФ;

- Стаж – не менее 6 месяцев на актуальном месте работы и не меньше 1 года в течение 5 последних лет.

Условия в Сбербанке таковы, что супруг или супруга автоматически становятся созаемщиками, исключение составляют те случаи, когда оформлен брачный договор с условием раздельного владения имуществом.

Ипотечные программы с маткапиталом в Сбербанке

Сбербанк позволяет оформить жилищный кредит с вложением средств материнского капитала по двум ипотечным программам:

- приобретение готового жилья — единая ставка;

- приобретение строящегося жилья.

Направить маткапитал на ипотеку можно до того, как с рождения (усыновления) пройдет 3 года.

Сбербанк предъявляет к заемщику следующие требования:

- На момент получения средств должно быть не меньше 21 года.

- На момент конца кредитования — не более 75-ти лет, если трудовая занятость и доходы не были подтверждены — не более 65 лет.

- Наличие российского гражданства.

- Стаж на текущем рабочем месте — не менее полугода, а общий стаж за предыдущие 5 лет — более года (данное требование не предъявляется к зарплатным клиентам Сбербанка).

При оформлении кредита с материнским капиталом можно привлекать созаемщиков (до 3-х физ. лиц) — их доход будет учтен при вычислении максимальной суммы кредита. Одним из созаёмщиков обязательно должен быть супруг, кроме следующих случаев:

- между супругами заключен брачный договор, содержащий пункт о раздельной собственности;

- супруг не имеет гражданства РФ.

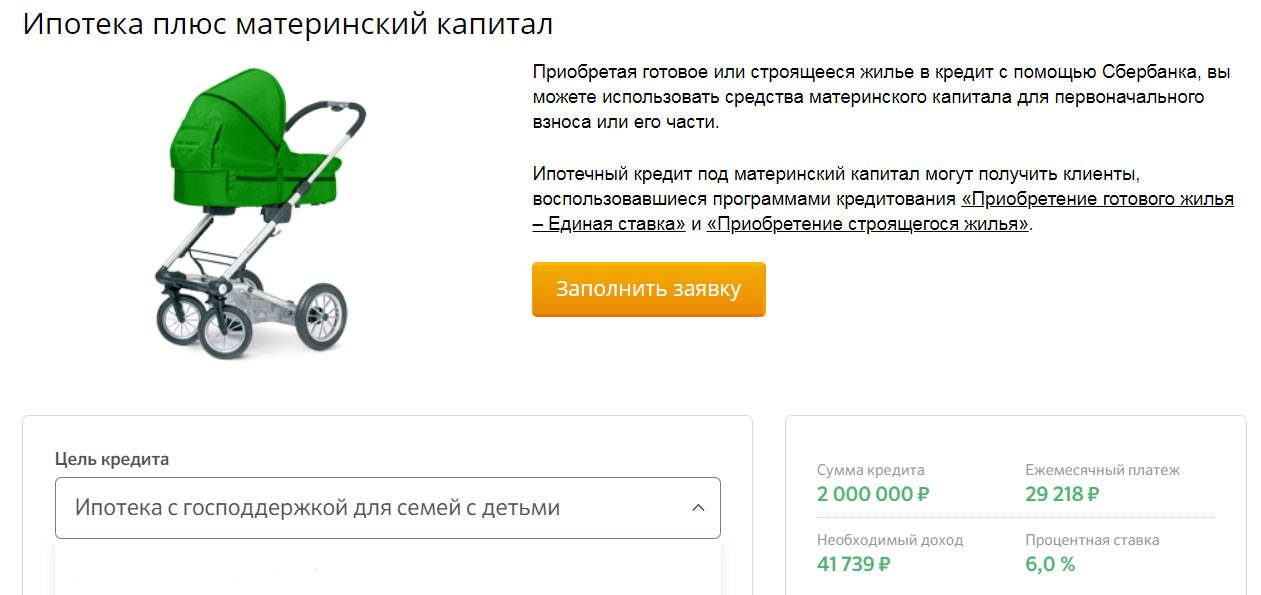

Кредиты по двум указанным программам предоставляются на следующих условиях:

- минимальный размер — 300 тыс. рублей;

- максимальный размер — не более 85 % от договорной стоимости покупаемого жилья, либо оценочной стоимости жилого помещения в залоге;

- первоначальный взнос — от 15 %;

- срок кредитования — до 30-ти лет;

На весну 2019 года по программе «Приобретение готового жилья — единая ставка» действуют процентные ставки, представленные в таблице.

| Ставка | % по акции «Витрина»* | % |

|---|---|---|

| При подтверждении трудовой занятости и доходов | ||

| Базовая ставка | 10,70 | 11 |

| «Акция для молодых семей» | 10,20 | 10,50 |

| Без подтверждения дохода и занятости | ||

| Базовая ставка | 11,30 | 11,60 |

| «Акция для молодых семей» | 10,80 | 11,10 |

* акция для квартир, купленных с помощью портала ДомКлик.

Указанные процентные ставки приведены с учетом сервиса электронной регистрации.

По программе «Приобретение строящегося жилья» весной 2019 года действуют следующие процентные ставки.

| Ставка | % |

|---|---|

| Базовая ставка | 10,50 |

| По программе субсидирования от 7 до 12 лет | 9 |

| По программе субсидирования до 7 лет | 8,50 |

Указанные ставки действуют для зарплатных клиентов Сбербанка, воспользовавшихся сервисом электронной регистрации.

Ставка 10,60 % при покупке строящегося жилья распространяется на участников государственных федеральных (региональных) программ в рамках сотрудничества Сбербанка с субъектами РФ.

Возможность использования материнского капитала по другим ипотечным программам необходимо уточнять в каждом конкретном случае, как и размер процентной ставки, под которую может взять кредит владелец сертификата.

Ипотека под 6 процентов в 2019 году

Ипотечный кредит по льготной ставке 6 % в Сбербанке имеют право оформить те семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился второй или последующий ребенок. Помимо этого, должны выполняться следующие требования:

- Жилье приобретается на первичном рынке недвижимости.

- Кредит заключен не ранее 1 января 2018 года.

- Заемщик должен оплатить за счет собственных средств не менее 20 % от стоимости жилого помещения (разрешается использовать средства материнского капитала).

- Сумма кредита не должна превышать:

- 12 млн. — для Москвы, Санкт-Петербурга и областей;

- 6 млн. — для других регионов страны.

- Жизнь заемщика должна быть застрахована в ООО СК «Сбербанк страхование жизни» или иной аккредитованной банком компании (на весь срок ипотеки). Также необходимо застраховать кредитуемое жилое помещение.

- Ипотека должна погашаться одинаковыми ежемесячными платежами.

Если в указанный срок у родителей рождается второй, третий или последующий ребенок, то они имеют право рефинансировать ранее взятый кредит под льготную ставку.

Для оформления льготной ипотеки, вместе с документами из в банк необходимо предоставить:

- свидетельства о рождении детей;

- подтверждение наличия гражданства РФ, если в свидетельствах нет отметки о нем.

13 апреля 2019 года в силу вступили изменения, установленные постановлением Правительства № 339 от 28.03.2019 г. Теперь льготная процентная ставка действует весь срок кредита. Также ипотеку 6% стало возможно оформить при покупке вторичного жилья (в том числе с землей) в сельских поселениях Дальневосточного округа.

Требования

Так как в Сбербанке нет отдельной программы кредитования под материнский капитал, нет и специальных условий для клиентов. Гражданин должен удовлетворять требованиям, которые предъявляются к заемщику на определенный тип ипотеки. При наличии материнского капитала можно рассчитывать на получение ипотеки по акции «Молодой семье» или «Господдержка для семей с детьми».

Требования к заемщику

Стандартные требования к заемщикам исходят из:

- Возраста – от 21 года на момент получения кредита до 75 лет на момент его полного погашения.

- Гражданства – необходимо, чтобы заемщик имел гражданство РФ. Так как ипотека предоставляется под материнский капитал потребуется созаемщик, который автоматически выступает супруг заявителя. Созаемщик также должен иметь гражданство России.

- Стаж работы – на текущем месте более полугода, общий рабочий стаж – более 1 года. При этом допускается возможность получения кредита без подтверждения дохода.

К специфическим требованиям относится наличие материнского сертификата и документов, которые подтверждают право на пользование этими средствами. Выступать в качестве основного заемщика может родитель, на которого оформлялся сертификат.

Необходимые документы

Весь комплект необходимых для получения ипотеки документов озвучивает сотрудник банка после принятия положительного решения. Однако для того, чтобы условия по кредиту были максимально выгодными, необходимо предоставить максимально полный перечень документов:

- паспорт;

- сертификат на материнский капитал;

- справка из пенсионного фонда с подтверждением остатка по сертификату;

- заявление на получение ипотеки.

Остальной комплект документов может отличаться в зависимости от конкретного кредита. К примеру, максимально выгодные условия предлагаются по ипотеке «С господдержкой семей с детьми». Здесь дополнительно придется предъявлять свидетельства о рождении детей, справки о доходах, свидетельство о браке.