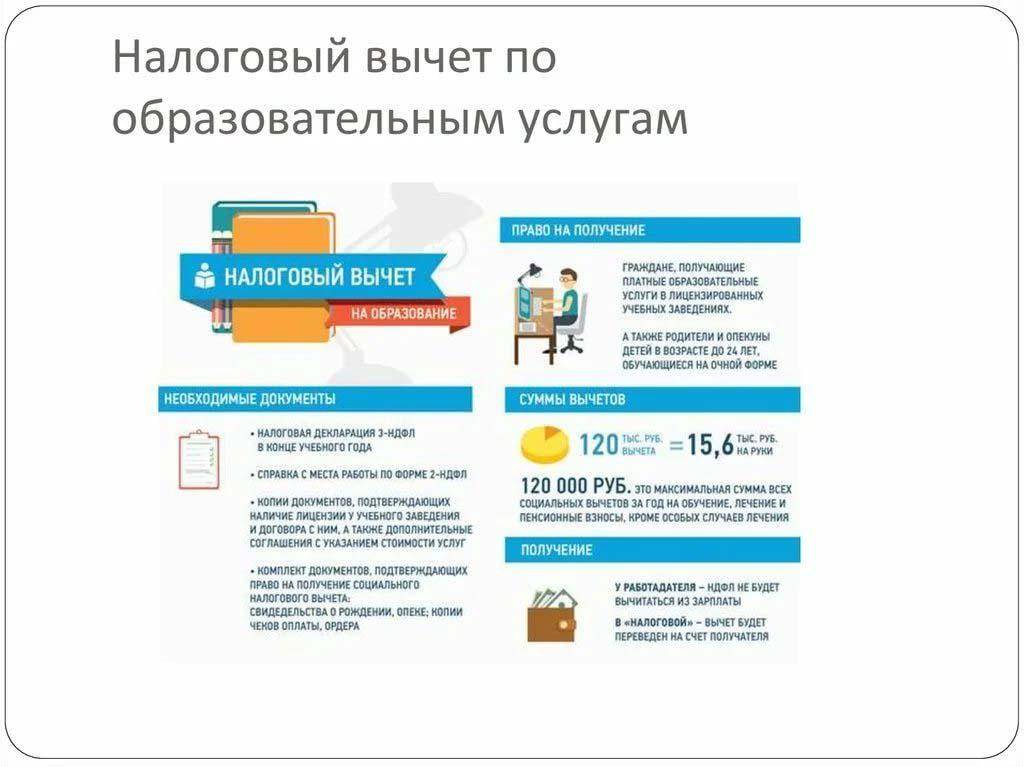

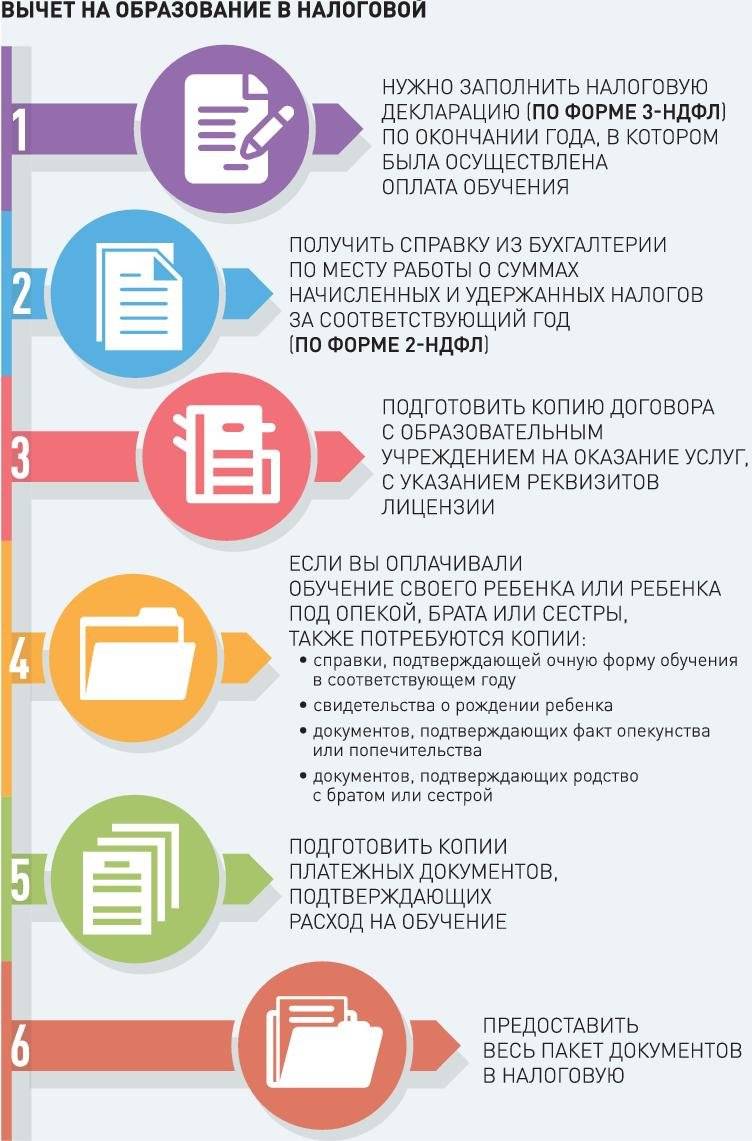

Получение вычета на образование

Чтобы претендовать на налоговый вычет за обучение 2014, налогоплательщику требуется подать декларацию и взять у работодателя информацию в форме 2-НДФЛ, удостоверяющую полученные за отчетный период доходы. Налогоплательщики, трудившиеся и получавшие облагаемые налогами доходы у нескольких работодателей, должны получить соответствующие документы по форме 2-НДФЛ у всех предпринимателей и организаций.

Кроме этого, от налогоплательщика налоговые органы должны получить два заявления.

- На основании заявления о предоставлении соответствующего вычета проходит прием документов, подтверждающих расходы на образование, сдается декларация, и предоставляется сам вычет.

- Подаваемое заявление о возврате уплаченной чрезмерной суммы налога необходимо для перечисления на счет налогоплательщика суммы, полагающейся ему по закону после применения вычета.

Эти заявления, декларация и полный комплект документов, представляющих подтверждение расходования средств на обучение, по ст. 78 должны поступить в налоговую инспекцию там, где налогоплательщик состоит на учете.

Маленькие и совершенно законные хитрости

Оформить налоговый вычет за обучение брата/сестры будет выгоднее, чем за ребенка. Максимальная сумма для начисления вычета будет 120 тыс. рублей. Поэтому, если у вас есть несколько детей, один из которых учится, а другой — уже взрослый и работающий, то поручите именно ему оформление этого вычета.

Для этого к основному пакету документов нужно добавить заверенные копии свидетельств о рождении налогоплательщика и о рождении его брата/сестры, подтверждающие родство. Также понадобятся справки о подтверждении обучения на платной и очной основе.

Как и все налоговые послабления, вычет за обучение стал приятным бонусом от государственной налоговой системы для тех, кто добросовестно уплачивает налоги. А потому обязательно воспользуйтесь им, собрав все документы самостоятельно, или обратитесь к тем, кто занимается налогообложением на профессиональном уровне, чтобы избежать проволочек, возврата пакета документов на доработку или даже отказа.

Порядок оформления

Лицам, которые оплатили собственное обучение или образовательные услуги детей,можно оформить налоговый вычет двумя способами:

- подать соответствующее заявление в ФНС;

- обратиться за возвратом налога к своему работодателю.

Наемные работники, осуществляющие трудовую деятельность и отчисляющие НДФЛ, могут сами выбрать, какой способ им подходит больше. У лиц, которые не являются наемными работниками, есть право только на обращение в ФНС.

Через работодателя

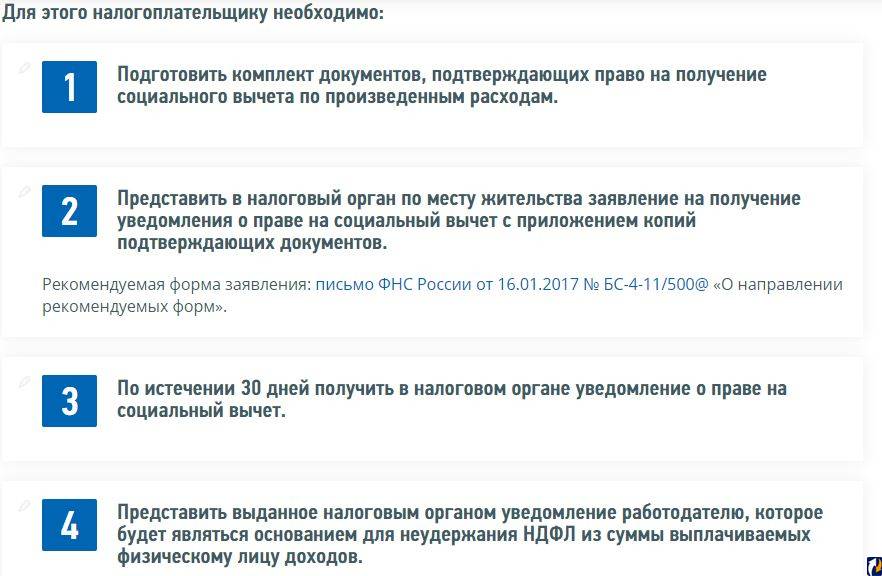

Раньше вернуть часть налога за расходы по обучению можно было только через ФНС. С 2016 года обратиться за вычетом можно к своему работодателю. Такой вариант имеет свою выгоду, т.к. заявителю нет необходимости дожидаться окончания того периода, в течение которого он понес расходы по оплате образования.

Но предварительно следует обратиться в ФНС, чтобы получить справку о том, что заявитель имеет право на социальный налоговый вычет. Выдают ее по личному заявлению в течение месяца со дня обращения.

Работодателю отводится 30 дней на проверку представленных документов. Если они удовлетворяют требованиям, через месяц с работника перестают удерживать НДФЛ с заработной платы. И так несколько месяцев подряд, пока не наберется требуемая сумма.

Через налоговую

Как показывает практика, большинство граждан предпочитает оформлять вычет непосредственно через ФНС. В таком случае заявителю следует дождаться окончания того налогового периода, в течение которого он понес расходы за образование. Т.е. если он оплатил учебу в вузе в 2019 году, подать заявку в ФНС можно не ранее 2020 года.

Сделать это можно:

- во время личного посещения ближайшего отделения;

- направив заявление со всеми документами заказной корреспонденцией по почте;

- подав заявку в электронном виде на официальном портале ФНС.

Если гражданину необходимо подавать налоговую декларацию за предшествующий год, удобней совместить процедуру с подачей заявления на вычет.

Если по заявке принимается положительное решение, деньги на счет переводят в течение месяца после его вынесения.

Что это такое

Обучение ребенка в России в большинстве случаев оплачивают родители. Несмотря на то, что контракт предполагается как способ поиска предприятиями нужных им работников. Именно они и должны выбирать из всех студентов и предлагать оплату обучения с дальнейшим трудоустройством.

В то же время, родительские средства не должны участвовать в данном процессе. И чтобы компенсировать семьям затраты на обучение, создан вариант льготы. Вернуть всю сумму, потраченную в ходе образовательных мероприятий, не получится.

Но гражданин имеет право возмещения подоходного налога. С таких затрат государство принимает решение не собирать НДФЛ. Компенсация этого рода становится возможностью вернуть 13%, которые были внесены вместе с оплатой обучения. Но сделать это могут не все граждане. И здесь следует приводить очень точные разграничения.

Кто может претендовать

Оформление возврата базируется на определенных требованиях. Они находятся не только в сфере проведения процедуры. Чтобы дойти до следующего шага требуется подтверждение оснований.

Не каждый гражданин имеет право на услугу и законодательством определены такие категории к претендентам:

- быть резидентом Российской Федерации — пребывать на территории страны следует не менее 183 дней в году;

- иметь доходы официального характера, с которых взыскивается НДФЛ в размере 13%.

Не стоит даже собирать документацию лицам, которые относятся к следующим группам:

| Те, у кого нет официального дохода | Даже в случае получения “темной” заработной платы с нее не взыскиваются сборы, такая деятельность незаконна и средства не защищаются государством |

| Некоторые категории индивидуальных предпринимателей | Здесь особенность состоит в их системе налогообложения. Нельзя рассчитывать на компенсацию, если налогоплательщик такого рода находится на упрощенном, временном, сельскохозяйственном обложении. Не действует льгота и в отношении Патентов |

| Пенсионеры | Эта группа не отчисляет сбор на доходы физических лиц. Исключением становятся те, кто имеют дополнительную прибыль. Если с нее проводится взыскание НДФЛ, то гражданин может обратиться за перерасчетом |

| Если на момент произведения оплаты у гражданина не было места работы или другого источника получения прибыли | — |

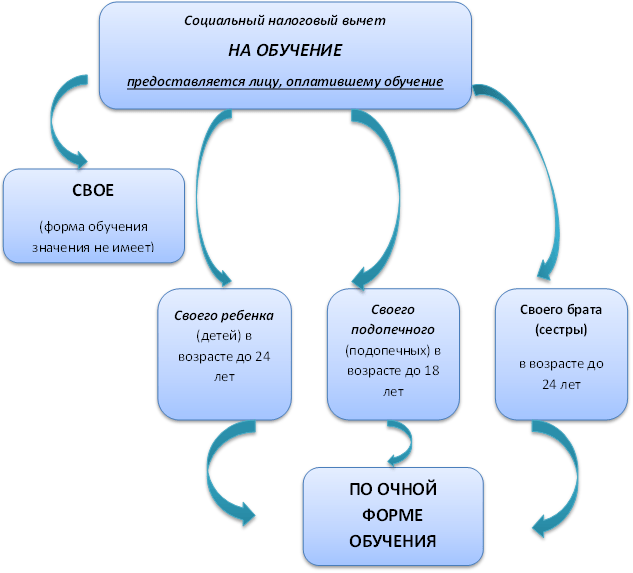

Налоговый кодекс определяет и то, какие расходы будут покрываться возвратом. Не за всех своих родственников можно получить возврат.

Данные вариант льготы по обучению полагается:

| В случае оплаты собственного образования | Без учета, делается это в колледже, автошколе или другом учреждении |

| Погашение квитанций по учебе супруга или супруги | — |

| В отношении детей | Родных, приемных или усыновленных до достижения ими 24 лет |

| Для братьев и сестер | Как тех, кто являются полнородными, так и при разных родителях и крайним возрастом признана цифра в 24 года |

При оплате образования других лиц в составе семьи, полагаться на возврат не стоит. К примеру, дедушка с бабушкой не могут получить средства по обучению в ВУЗе для внука или внучки.

Правила расчета (сумма)

При оформлении услуги стоит опираться на основные правила в порядке:

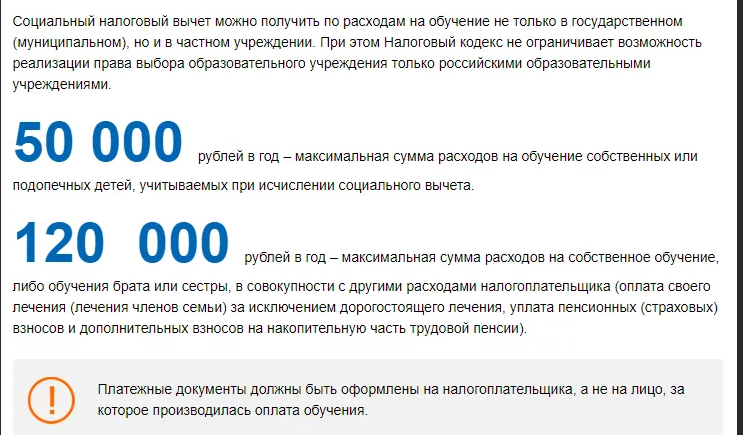

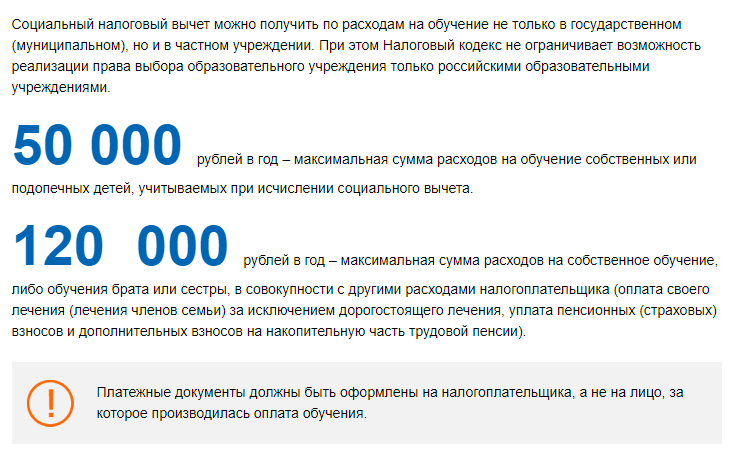

| Получение возмещения нацелено на затраты по обучению в разных учреждениях | Это касается как государственных организаций, так и частных. Стоит помнить, что налоговым законодательством не ограничена и возможность компенсации при обучении за рубежом |

| Вложиться при оформлении следует в определенную сумму расходов | Возмещению подлежит до 50 тысяч рублей в год. Такой размер предусматривается для оплаты собственного обучения и детей. Только эта часть суммы учитывается при расчете. По сути, размер квитанции может быть больше, но возврат начисляется максимально на этот показатель |

| Квитанции по оплате, другие платежные бумаги должны содержать имя налогоплательщика | Он в них должен фигурировать как тот, кто проводит оплату |

| Начисление налога | В рамках данного процесса можно получить только 13%, которые гражданин и уплатил в казну. В зависимости от суммы оплаты формируется свой показатель возврата |

Рассчитать сумму итогового налога достаточно просто. Необходимо использовать такую формулу:

С*13%

В ней используются такие показатели:

| С | Это сумма налоговой базы |

| 13% | Налог, который возвращают с уплаченной суммы |

К примеру, если гражданин заплатил за обучение ребенка 20 тысяч рублей, расчет такой: 20000*13%=2600. Такая сумма и будет возвращена родителю на счет. Если же оплата составила 200 тысяч, то налоговой базой будет 50 тысяч рублей, ведь это максимум. Возврат финансирования равен 6,5 тысячам рублей.

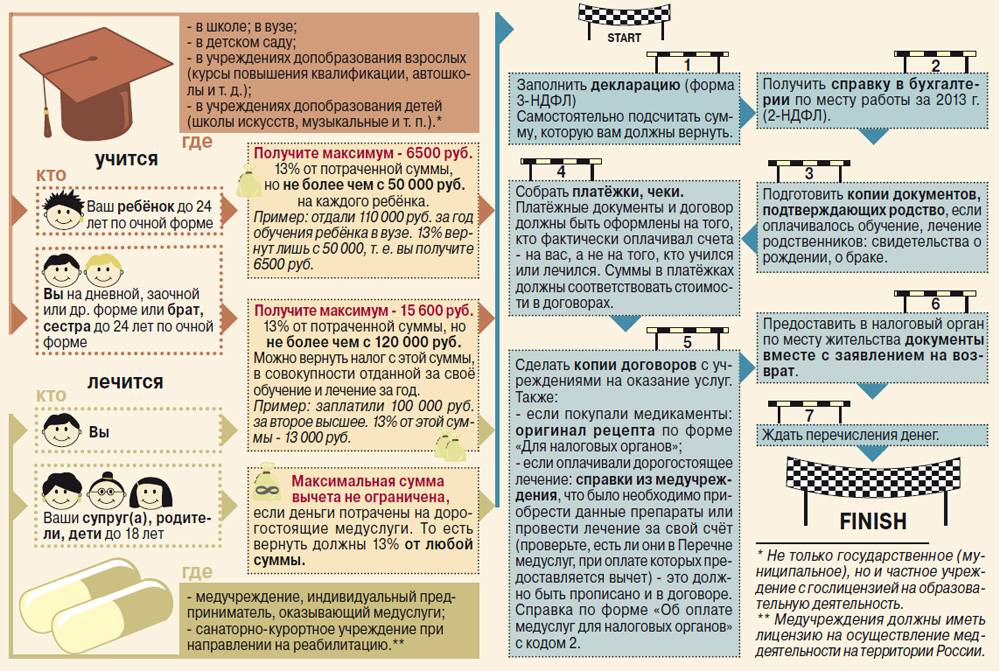

На какую сумму рассчитывать

Сумма, с которой государство платит налоговый вычет, не безгранична. За год вы имеете право вернуть 13 процентов со 120 000 рублей, потраченных на свое дистанционное обучение или обучение брата/сестры. Данная сумма – общая для затрат на онлайн-образование и лечение, с которого тоже возвращается 13%. В данном случае государство вернет до 15 600 рублей.

Если вы потратили деньги на удаленное образование детей, то учитывается еще 50 тысяч, с которых можно получить еще 6500 рублей. Если детей несколько, то максимальная сумма вычета действует на каждого ребенка. А 50 000 – это максимальная сумма даже в том случае, когда оба родителя решили воспользоваться правом.

Следует учесть следующие моменты:

- Сумма возврата фиксированная. Даже если вы потратите на онлайн-учебу больше 120 тысяч, государство вернет 13% со 120 тысяч рублей.

- Выплата не может быть больше, чем сумма уплаченного НДФЛ. Если за год вы оплатили налогов на 10 тысяч, то получите 1300 р.

- 13% рассчитывается не от максимальной суммы в 120 000 р., а от фактически потраченной. Например, вы потратили на учебу 20 000 р. Налоговая вернет 2600 р.

- Полученный вычет можно потратить на любые цели – отчитываться ни перед кем не придется. Можете снять наличные с карты, оплатить любые покупки или вернуть долг.

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

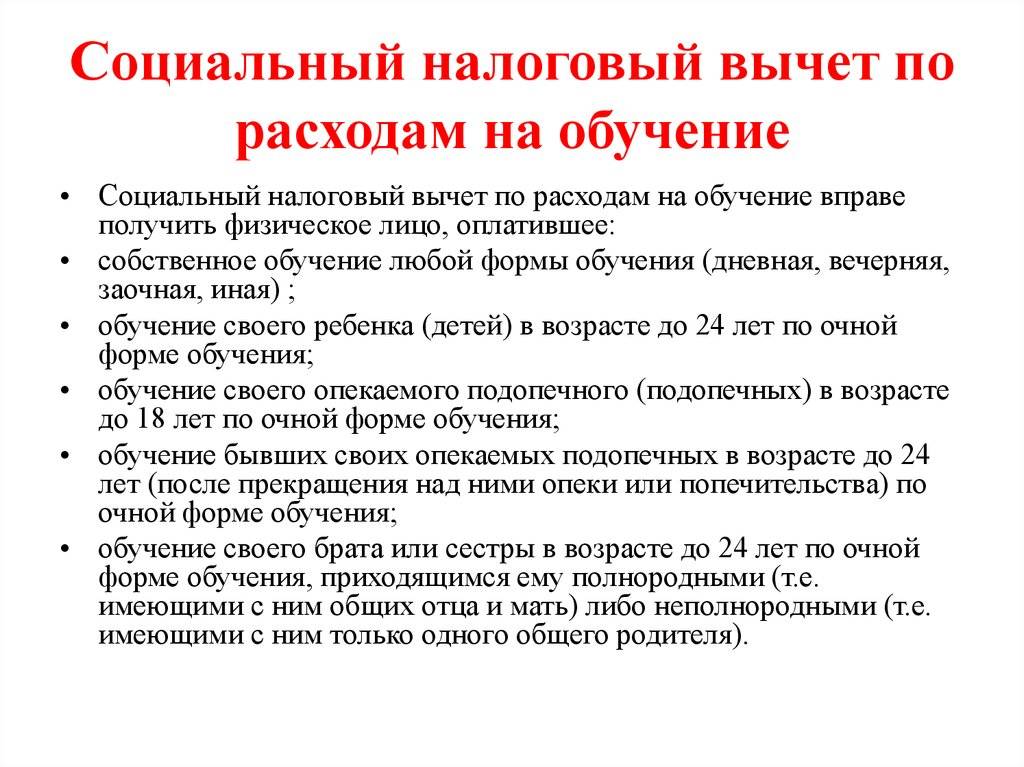

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

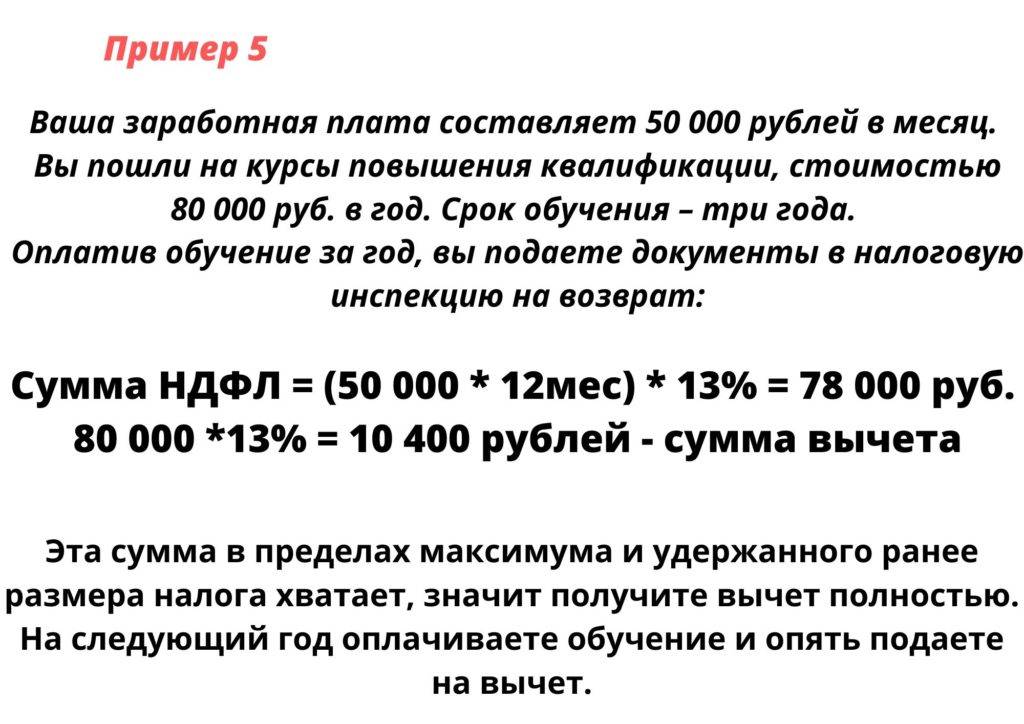

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2019 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2019 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2019 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2019 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2019 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2019 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2019 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2019 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2019 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2019 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Что такое возврат налога за обучение

Все официально работающие граждане нашей страны должны платить подоходный налог – 13% от заработка. Этим же налогом облагаются и другие доходы граждан, например, продажа имущества или сдача его в аренду. У государства есть механизм, которым в определенных ситуациях можно воспользоваться для возврата подоходного налога – налоговый вычет. Что это такое?

Налоговый вычет – уменьшение доходов гражданина на сумму понесенных расходов. Вычеты бывают стандартные, имущественные, социальные. Возврат налога за обучение ребенка, другого близкого родственника или самого себя относится к категории социальных налоговых вычетов. Это значит, что с такого рода затрат государство может вернуть человеку 13%, но с учетом определенных ограничений. Максимальная сумма возврата налога за обучение – 15 600 руб. в год. Возвращать налог можно хоть каждый год, однако нужно учесть ряд нюансов.

Как получить социальный вычет на обучение

Вычет на обучение предоставляет налоговая инспекция по месту вашего жительства после окончания года, в котором вы понесли расходы.

Для получения вычета рекомендуем придерживаться следующего алгоритма.

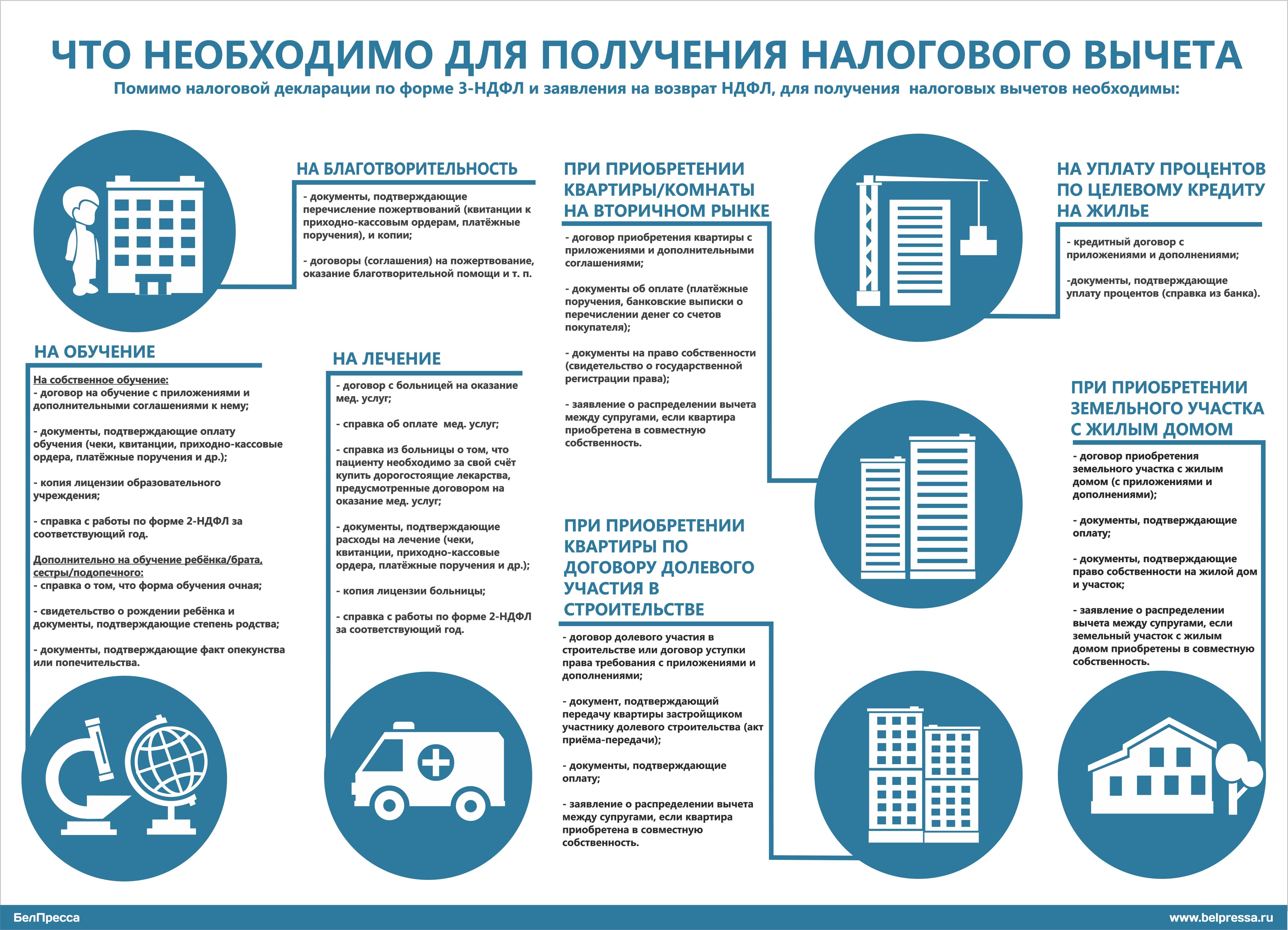

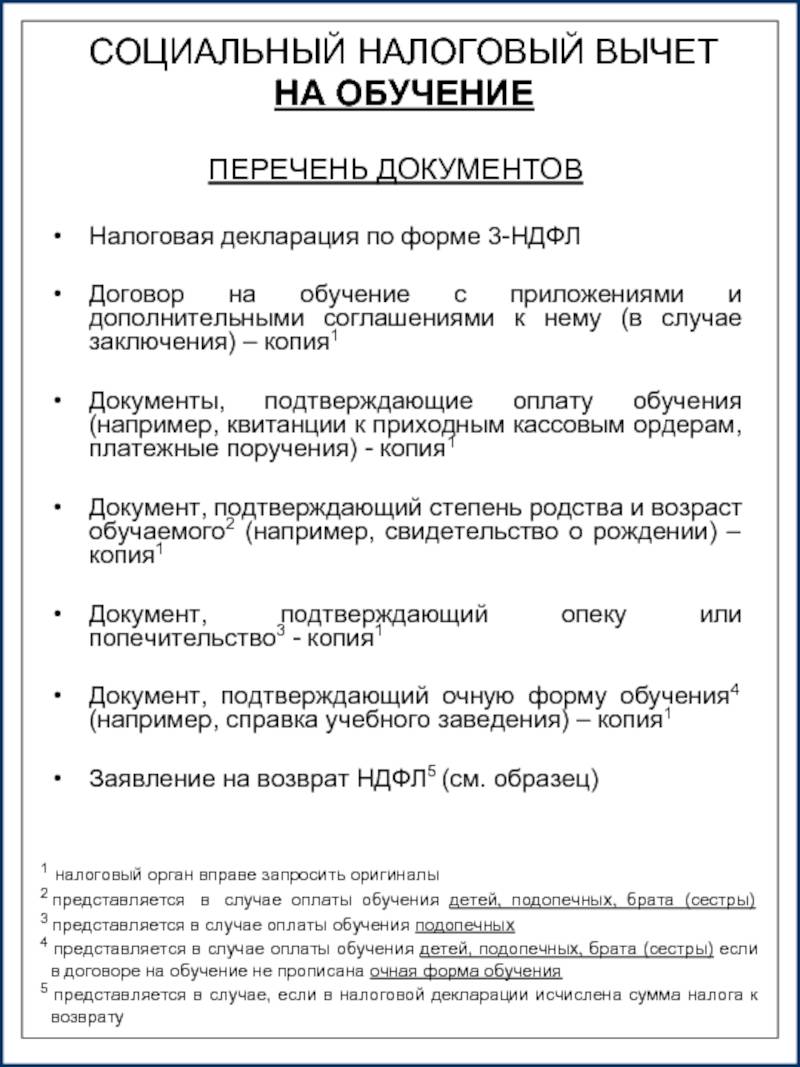

Шаг 1. Подготовьте необходимые документы:

- налоговую декларацию по форме 3-НДФЛ (утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@);

- заявление на возврат налога.

Декларацию и заявление заполняют по окончании года, в котором было оплачено обучение. Например, если вы оплатили обучение в 2013 г., то декларацию за 2013 г. вам нужно заполнить и подать в 2014 г.

Примечание. Для заполнения декларации можно воспользоваться бесплатной программой, которая размещена на сайте ФНС России по адресу www.nalog.ru, в разделе “Электронные услуги” – “Личный кабинет налогоплательщика для физических лиц”.

Также вам потребуются (абз. 3 пп. 2 п. 1, п. 2 ст. 219 НК РФ; Письмо ФНС России от 22.11.2012 N ЕД-4-3/19630@):

- паспорт;

- справка о ваших доходах по форме 2-НДФЛ за год, в котором было оплачено обучение;

- копия договора на обучение (в случае заключения);

- копии лицензии образовательного учреждения, иных документов, подтверждающих статус учебного заведения (например, устав);

- копии платежных документов, подтверждающих оплату обучения. Например, кассовые чеки, квитанции к приходным кассовым ордерам, оплаченные банковские квитанции и т.п.

Если вы заявляете вычет на обучение детей, подопечных, брата, сестры, то дополнительно понадобятся:

- копия документа, подтверждающего родство и возраст учащегося, – если вы оплатили обучение детей, братьев, сестер. Например, копия свидетельства о рождении;

- документ, подтверждающий очную форму обучения (если она не прописана в договоре). К примеру, справка из учебного заведения;

- копия документа, подтверждающего опеку или попечительство, – если вы оплатили обучение подопечных.

Дополнительно перечень документов вы можете уточнить в своей налоговой инспекции.

Шаг 2. Представьте документы в налоговую инспекцию

Представьте декларацию, заявление и документы в налоговую инспекцию по месту своего жительства. Это можно сделать лично, по почте или через своего представителя (п. 4 ст. 80 НК РФ).

Если вы сдаете документы лично, возьмите с собой их оригиналы. Кроме того, декларацию и заявление на вычет подготовьте в двух экземплярах. На одном экземпляре инспекция проставит отметку о приеме документов и вернет их вам.

Направлять документы по почте нужно ценным письмом с описью вложения.

Если документы подает представитель, то у него должна быть нотариальная доверенность от вас (абз. 2 п. 3 ст. 29 НК РФ). Передайте представителю два экземпляра декларации и заявления на вычет, чтобы у вас осталось подтверждение о сдаче документов.

Шаг 3. Дождитесь возврата налога и получите деньги на счет

Налоговая инспекция должна проверить декларацию и документы в течение трех месяцев со дня их подачи, то есть провести камеральную проверку (п. 2 ст. 88 НК РФ).

По общему правилу деньги должны быть перечислены вам в течение месяца с момента окончания такой камеральной проверки (п. 6 ст. 78 НК РФ; п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98).

Не исключено, что вам могут отказать в возврате налога. В этом случае нужно получить в инспекции акт камеральной проверки или решение с аргументированным отказом. На акт вы можете письменно подать свои возражения в инспекцию, которая его составила. Срок для подачи – в течение одного месяца со дня получения акта (п. 6 ст. 100 НК РФ).

Если подать возражения на акт вы не успели и было принято решение об отказе в возврате вам налога, то можно обжаловать это решение. Жалоба подается в письменном виде в УФНС вашего региона или в суд. Срок для ее подачи – один год со дня, когда вы узнали об отказе (ст. ст. 138 – 139 НК РФ).

Октябрь 2013 г.

НДФЛ, Налоговые льготы

Особые ситуации

Пока родные дети плательщика, его единокровные братья и сестры находятся в возрасте до 24 лет, он может вернуть часть средств, израсходованных на образовательные услуги. Но только при условии, что именно он оплачивает получение образования.

Оформление вычета за ребенка

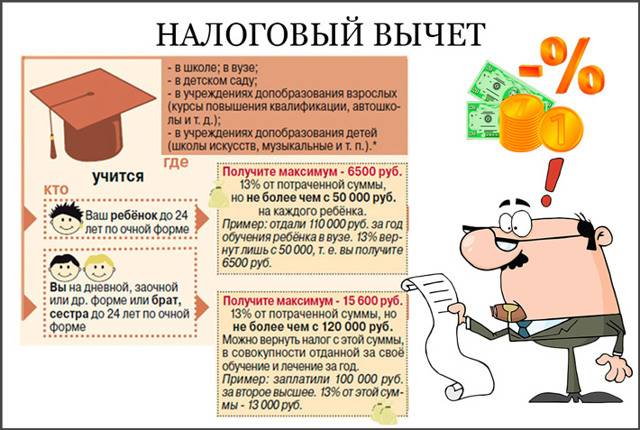

Сколько бы ни было детей у плательщика, за каждого ему полагается налоговый вычет в размере 13% от 50 тыс. руб. Это по 6 тыс. 500 руб. за год за каждого. Если у родителя трое детей, и он оплачивает их образование, всего за год ему вернут 19 тыс. 500 руб.

Вычет за образование собственных детей не суммируют с иными социальными вычетами. Родитель, в любом случае, имеет право оформить 50 тыс. руб. по нему, а прочие оформлять отдельно.

Оформление вычета за братьев и сестер

Если кто-то оплачивает образование единокровных братьев и сестер, он может вернуть 13% от 120 тыс. руб. Если он заплатил за их образование меньшую сумму, вычет рассчитают с нее. Если большую, все равно, только с указанной суммы.

Государство предоставляет возможность своим резидентам возвращать часть средств по существенным расходам. При налоговом вычете за образование гражданин может вернуть за год максимум 16,5 тыс. руб. А если у него имеются дети и он платит и за их образовательные услуги, сумма увеличивается.

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение на предоставления документов, подтверждающих статус учебного заведения на предоставление налогового вычета на обучение о возврате излишне уплаченной суммы налога о подтверждении права налогоплательщика на получение социальных налоговых вычетов заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Налогоплательщики не ограничены в выборе страны обучения. Однако если обучение проходило в иностранном учебном заведении, то нужно предоставить лицензию или иные документы, установленные местным законодательством для подтверждения статуса учебного заведения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 июня 2016 г. № 03-04-05/38316, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 октября 2015 г. № 03-04-07/61977). При этом УФНС России подчеркивает, что представленные документы должны быть переведены на русский язык, а перевод заверен нотариально (письмо УФНС России по г. Москве от 6 августа 2010 г. № 20-14/4/083175@). Минфин России придерживается по этому вопросу иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (письмо Департамента налоговой и таможенно-тарифной политики Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59). Тем не менее будет нелишним обратиться в свою налоговую инспекцию за консультацией о составе документов, которые необходимо представить.

Лояльно к вопросу о предоставлении вычета финансисты подходят и в случае, если обучение проходило не в образовательной организации, а у ИП. Более того, вычет может быть предоставлен даже тогда, когда у ИП нет лицензии на осуществление образовательной деятельности – ведь для них она необязательна (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 мая 2015 г. № 03-04-05/26529, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 августа 2014 г. № 03-04-05/41163, письмо ФНС России от 18 ноября 2015 г. № БС-4-11/20124@).

Последняя актуализация: 6 марта 2020 г.

Документы для получения вычета

Налоговый кодекс не содержит четкого перечня документов, достаточных для подтверждения израсходованных на обучение сумм. Но в Письмах Минфина и ФНС РФ указываются необходимые, чтобы подтвердить право на налоговый вычет на обучение, документы.

- Для подтверждения затрат необходим договор с учреждением образования на оказание соответствующих услуг.

- Лицензия или ее копия, подтверждающая законность ведения учреждением образовательной деятельности, или подобный документ, утверждающий статус образовательной организации, например, ее устав, где имеется перечень всех видов деятельности учреждения.

- Справка из учреждения образования, удостоверяющая факт очного обучения, предоставляется в ситуации, когда образование оплачивается родителями или опекунами, а в договоре с образовательной организацией форма обучения не указана.

- При внесении платы в счет образовательных услуг родителями или опекунами необходимо предоставить свидетельство о рождении обучающегося.

- Для подтверждения родства обучающегося человека с налогоплательщиком, оплачивающим эти услуги, предоставляется свидетельство о рождении, копию договора об установлении, опеке или попечительстве.

- Платежные документы призваны подтвердить факты оплаты за обучение. К этой категории относятся квитанции к приходному ордеру и кассовые чеки, выдаваемые банками выписки и другие документы.

Как получить вычет за обучение, если оно проводилось в иностранном учебном заведении? В этом случае налогоплательщику придется представить копию лицензии или иных документов, предусмотренных в стране, где находится учебное заведение, для подтверждения его статуса.

В этом случае УФНС подчеркивает, что оформить налоговый вычет за обучение удастся только при заверенных нотариусом переводах документов. Получить этот пакет документов можно, оформив специальное заявление в адрес оказывавшей услуги образовательной организации.

Общая информация о налоговом вычете за обучение

В России предусмотрены разные категории налоговых вычетов. Большинство их ассоциирует с покупкой недвижимости. Но этим они не ограничиваются. Налоговым вычетом гражданин может воспользоваться, если желает вернуть часть денежных средств, потраченных на обучение.

Причем получить вычет можно, если претендент на него оплачивал:

- собственное получение образования;

- платил за обучение своего ребенка или опекаемого лица;

- оплачивал образование брата или сестры.

Налоговый вычет можно получить не только за приобретение высшего образования по очной форме обучения. Он доступен, если человек обучался в школе или колледже на платной основе, оканчивал автошколу или посещал различные платные курсы. Если речь идет о получении образования ребенком или родственником, его предоставят только, если на момент прохождения обучения гражданин не достиг 24-летнего возраста.

Важно в таком случае, чтобы организация или ИП, осуществляющие образовательный процесс, имели лицензию на него. Все возможные типы образовательных учреждений указаны в ФЗ РФ № 273 (от 29.12.2012)

За какой период вернут 13 процентов

13 процентов можно вернуть за три прошедших года. То есть налоговый вычет рассчитывается в соответствии с суммой НДФЛ, которую вы уплатили в тот год, в который потратились на онлайн-обучение.

К примеру, если вы планируете получить вычет за оплату образования, совершенную в 2022 году, но не имели дохода в этом году, то выплата не положена, даже если в следующем году вы трудоустроитесь официально.

Когда, к примеру, стоимость курса превышает годовой лимит в 120 тысяч, вы не можете перенести остаток вычета на следующий год. В этом случае вы можете оплачивать онлайн-образование дробно в разные годы, а не единоразово.