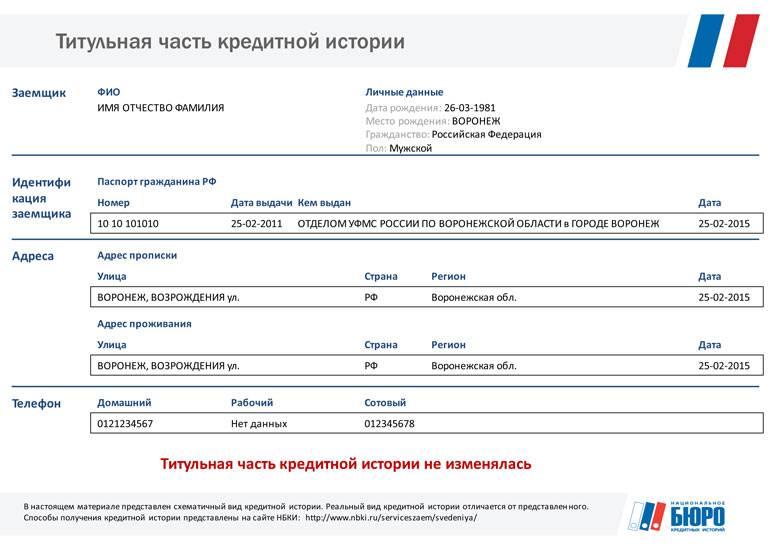

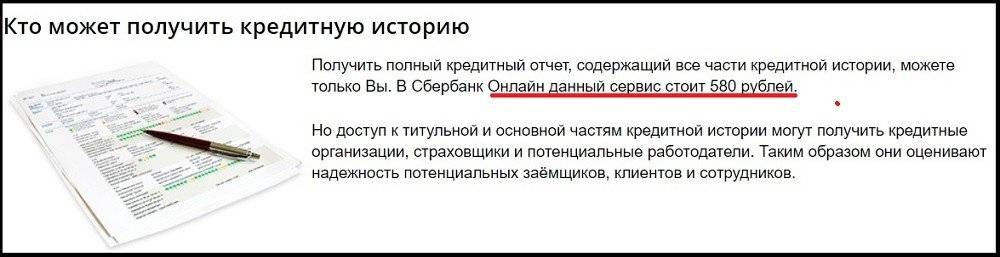

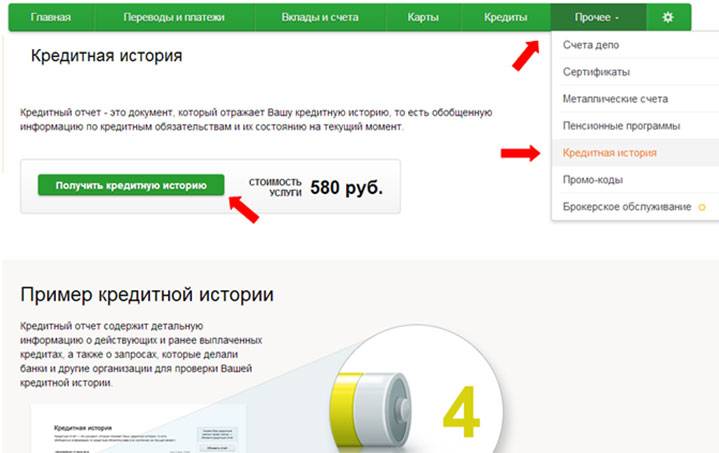

Полезные статьи

Зачем это нужно?

Вы можете резонно спросить — а зачем вообще проверять кредитную историю, разве недостаточно один раз узнать свой рейтинг и потом не допускать просрочек и прочих ошибок?

- Защититься от мошенников. Сейчас все больше случаев, когда люди берут кредит по чужому паспорту, а с вас потом будут требовать деньги.

- Избежать чужих кредитов. Иногда банки оформляют на вас кредитные карты, которых вы никогда не увидите и не узнаете, пока не возникнет проблема оплаты.

- Ошибочный рейтинг. Иногда у вас и долгов нет, и просрочек не было, а КР низкий. Обычно это ошибки банков, например, если они не указали, что займ закрыт. Сервис дает советы, как это исправить и что делать в таких случаях.

- Займ больше не дадут. Может случиться, что ваш КР упадет до минимальной отметки, после которой все банки и МФО баз исключения будут отказывать вам в оформлении займов.

Как исправить кредитную история?

Ухудшение состояния кредитной истории происходит по нескольким причинам. Речь может идти как о широком перечне различных ошибок, так и об единственном просроченном платеже. В любом случае получить кредит при плохой кредитной истории чрезвычайно сложно, а на улучшение показателей у заемщика может уйти несколько лет. Эксперты рекомендуют несколько доступных методов исправления КИ. Однако в целях выбора оптимального способа восстановления репутации заемщику необходимо узнать, по какой причине она была испорчена.

Предпосылки к возникновению плохой КИ:

- Систематические просроченные платежи (более трех выплат)

- Нарушений кредитного договора исключительно по вине клиента

- Уголовное преследование заемщика по подозрению в мошенничестве

- Частое отклонение заявок на оформление кредитов в разных организациях

- Признание физического лица финансово несостоятельным (банкротом)

- Ошибки финансового учреждения или кредитного бюро

Отдельное внимание заслуживают проблемы с поручительством. Ухудшение кредитной истории происходит в результате игнорирования солидарной ответственности гарантом

Мониторинг состояния КИ также позволяет исключить факт мошенничества с паспортными данными заемщиками, когда конфиденциальная информация используется аферистами для получения кредитов на третьих лиц. В этом случае жертва вправе оспорить сведения БКИ.

Способы исправления кредитной истории:

1. Восстановление платежеспособности заемщика с осуществлением регулярных выплат по кредитам.

2. Открытие депозита с последующим крупным пополнением счета в одном из надежных банков страны.

3. Получение кредита на небольшую сумму с последующим своевременным (не досрочным) погашением.

4. Оформление нескольких банковских кредитных карт или кредитов от микрофинансовых компаний.

5. Устранение допущенных ошибок КИ путем подачи соответствующего заявления в обслуживающий банк.

Если кредитная история ухудшилась по вине банка, настоятельно рекомендуется обратиться к квалифицированному юристу. Только в этом случае повысятся шансы на удаление отметок из базы данных БКИ.

Что делать, если кредитная история испорчена: советы заемщикам

Если заемщик проверит кредитную историю и выяснится, что она испорчена, необходимо отложить визит в банк и поработать над исправлением своего финансового имиджа.

Чтобы внести в историю положительную характеристику, нужно получить новый заем и вовремя его оплатить (досрочное погашение не приветствуется кредитными учреждениями).

Но так как получить кредит с испорченным досье нелегко, нужно использовать определенные инструменты для восстановления своего финансового рейтинга (важно каждый раз проверять эффективность своих действий). Сделать это можно следующими способами:

Сделать это можно следующими способами:

- Оформление кредитной карты. Она выдается банками проще, чем стандартный заем, поэтому шансов на одобрение больше. У любой кредитки имеется льготный период, в течение которого использованные средства можно вернуть без процентов. Если грамотно использовать эту опцию, можно быстро и бесплатно изменить свою кредитную историю в лучшую сторону, совершая безналичные платежи и погашая долг в течение льготного периода. Если проверить свою историю через несколько месяцев, можно увидеть положительные изменения.

- Обращение в микрофинансовые организации. Такие компании выдают займы при любой кредитной истории, поэтому вероятность одобрения заявки высокая. Большинство МФО работает онлайн, поэтому оформить обращение можно сразу из дома. Компании выдают небольшие суммы на короткий срок, поэтому исправление кредитной истории произойдет достаточно быстро, если оформить несколько займов подряд и своевременно их погасить. После выплаты последнего долга можно еще раз проверить свое досье и обращаться за стандартным кредитом.

- Покупка товаров в рассрочку. Большинство банков сотрудничают с крупными магазинами и оформляют займы сразу в торговом зале. Время рассмотрения таких заявок минимальное, поэтому не кредитная история не проверяется слишком глубоко. Получив один раз одобрение, и вовремя выплатив долг можно обращаться за стандартным займом в банк (предварительно еще раз проверив свое досье).

- Воспользоваться специальными банковскими программами, например, Кредитный доктор от Совкомбанка. Суть заключается в выдаче небольших сумм на короткий период и под высокие проценты. Восстановление истории проводится в три этапа, если клиент вовремя вернет полученные денежные средства на каждой стадии и проверит кредитную историю, он увидит, что она улучшена.

Действия заемщика зависят от того, насколько сильно испорчена кредитная история. Ни один банк не выдаст новый заем при имеющемся открытом долге, поэтому первое, что нужно сделать для восстановления своего кредитного рейтинга – погасить все задолженности.

Если имеются незначительные просрочки, доверие банков можно повысить следующими способами:

- открыть депозитный счет и регулярно его пополнять;

- стать зарплатным клиентом;

- предоставить имущество в залог.

Во всех этих случаях можно рассчитывать на одобрение, но размер займа будет небольшим.

Таким образом, есть много способов, как проверить кредитную историю

Важно регулярно делать запросы, чтобы своевременно исправить ситуацию в случае ухудшения

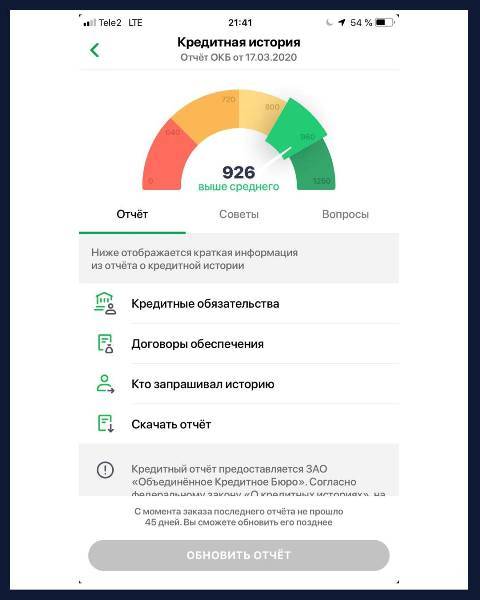

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

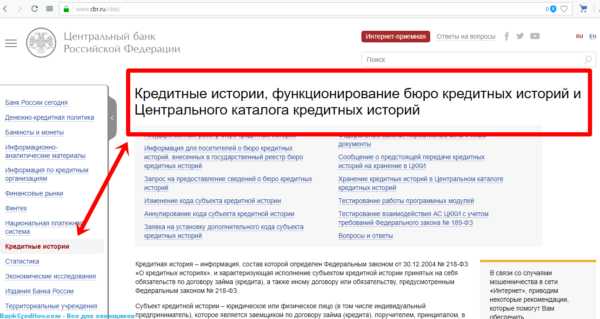

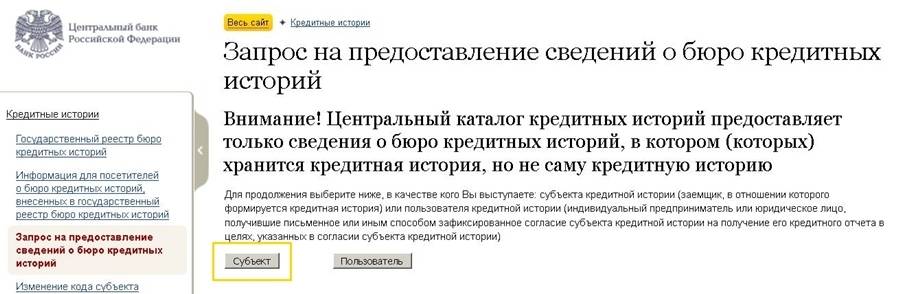

- Выбираем “Запрос на предоставление сведений о бюро кредитных историй” Скриншот: www.cbr.ru

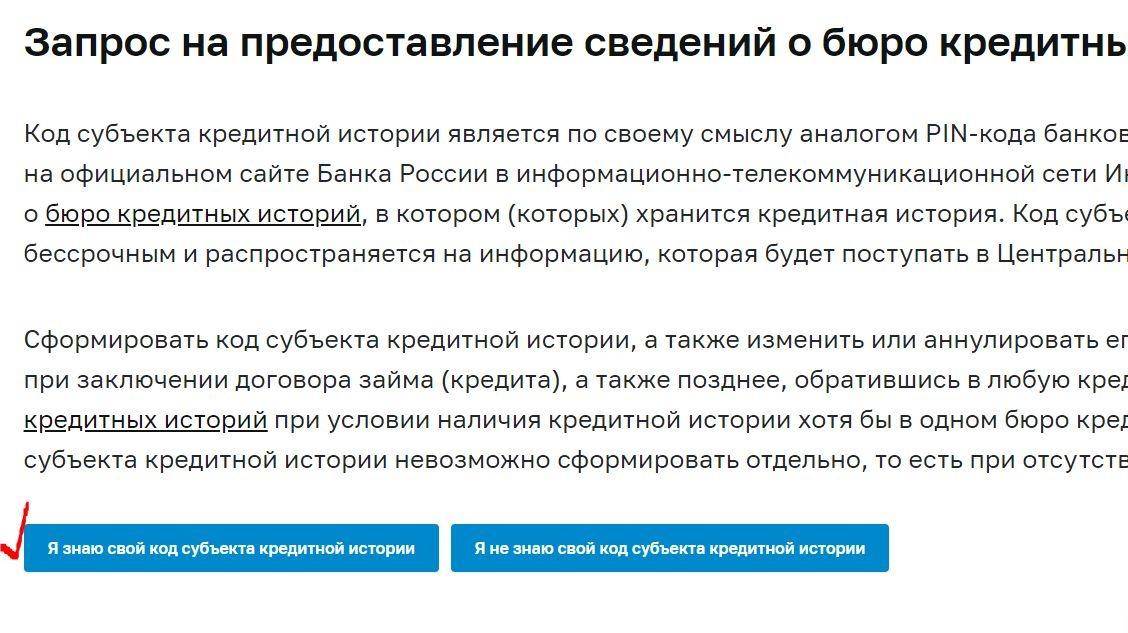

- Нажимаем кнопку “Субъект” Скриншот: www.cbr.ru

- Нажимаем на кнопку “Я знаю свой код субъекта кредитной истории” (если не знаете – читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем “Физическое лицо” и ставим галочку напротив пункта “Я ознакомлен с условиями передачи запроса через интернет”. Нажимаем “Отослать данные”. Скриншот: www.cbr.ru

- Заполняем поля “Фамилия”, “Имя”, “Отчество (если имеется)”, “Серия, номер паспорта или иного документа удостоверяющего личность” (без пробелов), “Дата выдачи удостоверения личности”, “Код субъекта кредитной истории” (о нем расскажу ниже) и “Адрес электронной почты (Email), на который Вы хотите получить ответ”. После заполнения всех полей нажимаем кнопку “Отослать данные”. Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро – от 5 до 30 минут. Если в ответном письме написано “Информация не найдена. Уточните реквизиты запроса”, то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа – обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

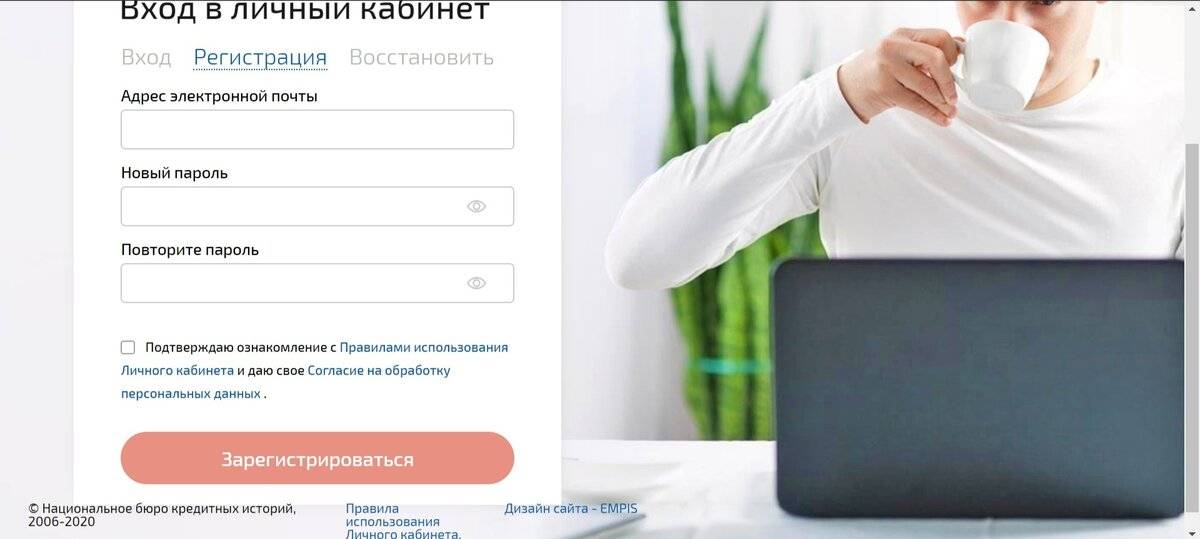

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Зачем проверяют кредитную историю

Кредитных организаций КИ субъектов интересует лишь при проверки заявочной анкеты на кредит. Если в досье обнаружится слишком большое количество открытых обязательств, действующие просрочки или черные пятна в кредитном прошлом – банк с таким заемщиком сотрудничать не станет. Иначе есть шанс впустую отдать деньги и не вернуть их с процентами.

Заемщикам узнать, какая у них кредитная история, нужно для понимания того, какие шансы на получение нового кредита у них есть. Хотя, среднестатистический заемщик в РФ вряд ли закажет КИ перед тем, как подаст заявку. И это неправильно. Если причиной отказа является низкое качество кредитной истории – бездумная подача заявок еще больше ухудшит положение. Кредитор увидит – клиент заинтересован в кредитах настолько, что обращается к любому банку, шанс, что он не выплатит обязательство, очень велик.

Совет! Перед тем, как оформить займ, обязательно проверьте кредитную историю.

К сожалению, особенно в последние 2-3 года, наблюдается частое искажение данных досье. Поэтому даже надежный, не допускающий просрочек гражданин, может попасть в неловкое положение, когда узнает, что у него висят просрочки, по которым он фактически давным-давно расплатился.

Откуда могла взяться недостоверная информация:

- банк вовремя не передал информацию в бюро кредитных историй;

- возможные ошибки банковского сотрудника;

- БКИ вовремя не обновили базу и в кредитной истории долг так и повис неоплаченным.

Совет №2! Чтобы избежать наличия таких ошибок – необходимо будет запрашивать в банке справку об оплате долга или конечном погашении займа.

Что касается постоянного мониторинга ситуации – не переусердствуйте. Слишком частый заказ КИ может вызвать подозрение у кредиторов при проверке заемщика.

Что еще позволяет выяснить моя кредитная история:

- наличие мошенничества в адрес субъекта;

- полную информацию о наличных долгах;

- не запрещен ли выезд за границу России;

- не навязал ли банк при оформлении кредита дополнительное обязательство в виде кредитной карты.

Кстати! Никто не говорил, что подобные проделки, имея на руках личные данные, не доступны «нехорошим» банковским сотрудникам.

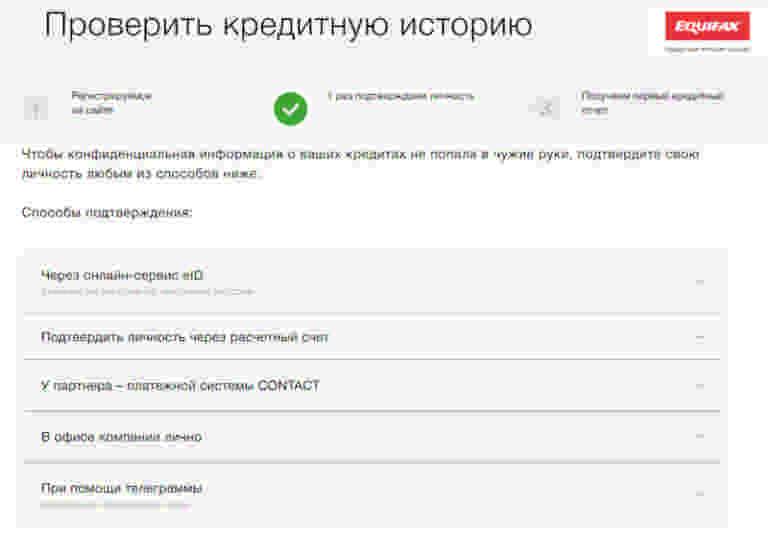

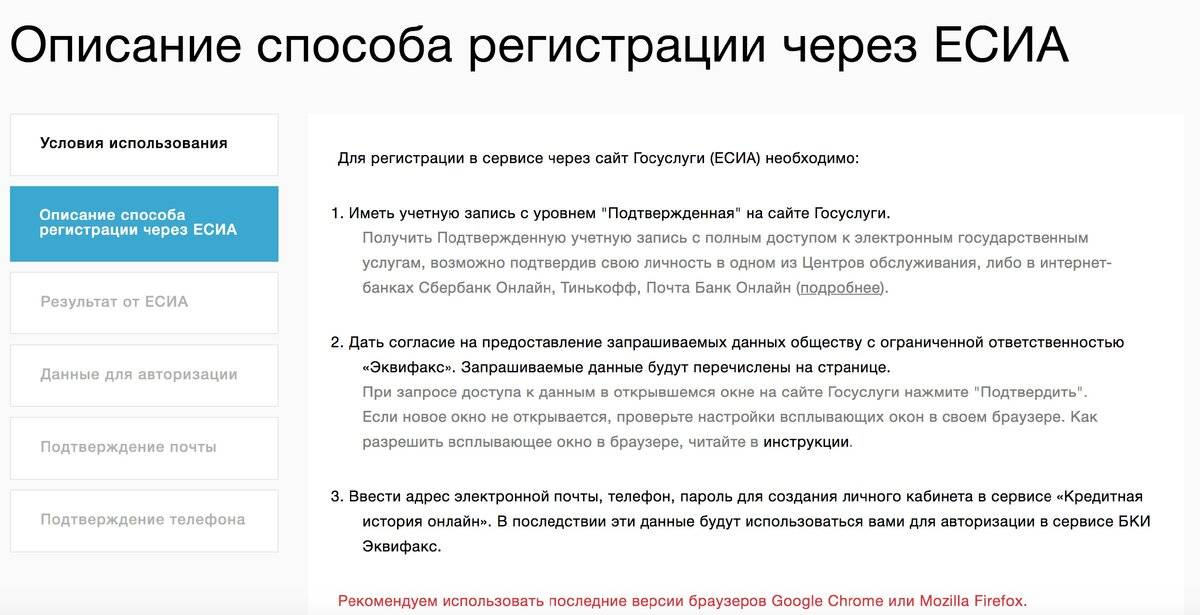

Способы проверить кредитную историю онлайн по фамилии

На сегодня кредитная история проверяется бесплатно по фамилии через интернет. Вам необходимо войти на любой из ресурсов-партнёров БКИ.

Через KИ24.инфo

Среди наиболее надёжных и удобных сервисов многие пользователи отмечают KИ24.инфo.

Чтобы кредитная история была найдена корректно по фамилии бесплатно, сайт у вас запрашивает Ф.И.О. и паспортные данные.

Далее заявка обрабатывается, и готовый отчёт автоматически отправляется на вашу почту. В нём будет содержаться информация о:

- сумме переплат;

- количестве обязательств;

- кредитной нагрузке;

- баллах надёжности.

Поиск кредитной истории через сайт НБКИ

Теперь что касается дальнейших действий:

- В левом углу вертикального меню кликаем на «Услуги клиента».

- Затем перед вами открывается окно, где нужно выбрать «Проверить».

- Выбираем для физического лица.

- Выполняем далее представленную инструкцию.

Есть ещё один вариант получения информации через сайт НБКИ:

Открываем сайт Госуслуг.

Переходим в персональный профиль.

Вносим личные данные, затем ждём подтверждения статуса клиента.

Входим в такой вот профиль https://person.nbki.ru/subject-cabinet/ и открываем свою КИ.

![Как проверить кредитную историю [онлайн и бесплатно] в 2019 году](https://kredit-on.ru/wp-content/uploads/f/a/8/fa81221fb296e76ecd7c58ac3bccd2aa.jpeg)

Через сервис banki.ru

Обратите внимание, что существует также вариант изучения своего кредитного рейтинга без прохождения регистрации и подтверждения своей личности. При необходимости можете воспользоваться таким альтернативным вариантом, как сервис banki.ru

Итак, здесь можно автоматически получить информацию, для этого нужно выполнить следующие действия:

Сразу нужно выбрать мастера подбора займа.

В окошке вводим интересные для вас параметры кредитования.

После нужно дойти до «кредитного рейтинга», затем важно указать все действующие данные, без обмана

Затем сервис учитывает ваши условия и параметры и подбирает для вас организацию для оформления займа.

При наличии кода

На этапе оформления займа каждому человеку присваивается индивидуальный код, который позволяет удалённо получать информацию о своей КИ. Также сторонние лица не смогут искать кредитную историю бесплатно по фамилии, принадлежащую вам. Главное преимущество кода – возможность получать информацию по КИ бесплатно по фамилии, пользуясь соответствующими ресурсами через интернет. Для осуществления процедуры вам необходимо:

войти на сайт ЦБ РФ;

перейти в раздел по КИ;

заполнить форму;

подтвердить заявку;

дождаться письма, которое будет автоматически отправлено на вашу электронную почту.

В случае утери кода вы можете его восстановить путём обращения в Центробанк, заплатив символическую сумму за возобновление.

Если код неизвестен

Перед тем как проверить кредитную историю онлайн по фамилии, стоит удостовериться в наличии кода. Если он утерян или неизвестен – через интернет данную процедуру осуществить невозможно. В таких случаях вам необходимо:

- Обратиться в любое БКИ или банковское учреждение для получения нового кода. После одобрения заявки вам нужно будет сформировать запрос в Центральный банк, чтобы узнать кредитную историю бесплатно по фамилии.

- Не использовать код, а обратиться в любую из организаций для получения КИ.

Чтобы узнать в РФ кредитную историю бесплатно по фамилии, обращайтесь в Центробанк или в свой БКИ лично, имея при себе полный пакет документации: удостоверение личности, сопутствующие ксерокопии и прочее.

Вина заемщика

Кредитную историю можно испортить просрочками платежей, микрозаймами и частыми заявками на кредит.

Просрочки могут быть открытые (действующие), если вы прямо сейчас не платите по кредиту и закрытые (исторические). Это если вы пропускали платежи в прошлом, но после этого продолжили выплату. С исторической просрочкой кредит еще может быть одобрен. С действующей — никогда. Единственный способ исправить просрочки в кредитной истории — погасить их, перекрыть исправно выплаченными кредитами.

Два фрагмента кредитной истории НБКИ. Зеленые квадраты — платежи с разбивкой по месяцам. В верхнем примере заемщик отдал деньги через месяц. Для банка это непоказательный срок. В нижнем примере заемщик платил кредит 22 месяца — с таким сроком можно судить о платежной дисциплине. При прочих равных у второго заемщика больше шансов получить деньги в банке.

Что касается микрозаймов — они считаются «дорогими» по процентной ставке, и «маргинальными» по природе. Кто станет регулярно выплачивать кредиты на 5000 — 10000 рублей под 700% годовых? Только ненадежный заемщик, который не умеет планировать своих расходов. Банки к таким заемщикам относятся с опаской, не выдают больших кредитов, вовсе отказывают в одобрении.

Много заявок на кредит, которые вы подали одновременно, могут отрицательно сказаться на решении банка. они означают, что вам слишком сильно нужны деньги и вы не особенно разборчивы в выборе партнера. Если вы создали 10 заявок за месяц и по 9 получили отказ, вероятность отказа по 10 заявке — 99,99%. Исключения: заявки на автокредит или ипотеку, если вы подаете ее через автосалон или застройщика. Банки понимают, что вы готовитесь совершить крупную покупку, и не засчитывают заявки в другие банки, как негативный сигнал.

Заявка, которую банк одобрил и заявка, которую банк отклонил.

План действий

Активные просрочки нужно закрыть. Затем нужно совершить 12 — 18 своевременных выплат. Они «перекроют» негативное влияние просрочек. По микрозаймам нужно сделать паузу. И взять за правило не более 1 — 2 микрозаймов в год. Лучше — отказаться от них совсем. Заявку подавать следует только в три банка одновременно. Выбрали банки, оформили заявку. Посмотрели решение. Если везде отрицательно, выждали месяц, подали три другие заявки. Так вы избежите «автоматических» отказов.

Сервисы оценки кредитной истории

Используя любой из имеющихся сервисов, можно в течение нескольких минут успешно решать проблему: «как узнать кредитную историю человека?». С получением запрошенной выписки вопрос будет закрыт, куда войдут такие важные данные:

- наличие/отсутствие просрочек;

- время их образования, период погашения.

Однако рассчитывать на получение более подробных сведений не приходится, т.е. тут не предоставят информацию о тех компаниях, где происходило кредитование, конкретном времени, иное.

К преимуществам способа следует отнести простоту при получении данных и доступную стоимость – порядка 300 рублей. К наиболее востребованным относятся следующие:

О кредитной истории

Существуют сводные данные о кредитных обязательствах и фактическом их исполнении со стороны заёмщика. В обычной жизни это называется «кредитная история». Эти данные собираются банками и микрофинансовыми компаниями, после чего передаются в БКИ (Бюро кредитных историй). Для этого требуется согласие заемщика, которое учреждения получают при оформлении договора.

В БКИ всегда можно найти информацию следующего характера о ком угодно:

- есть ли у человека кредит;

- были ли просрочки по займам;

- результаты заявок в банки с решениями;

- информация от сотовых операторов о наличии долгов;

- наличие задолженностей по решению суда.

Кредитная история необходима, в первую очередь, банкам. С ее помощью они могут узнать, есть ли кредиты на человеке, сколько их, как они выплачивались и так далее. И, исходя из этого, принимать решение о выдаче/невыдаче займа.

Зачем нужна кредитная история?

Это инструмент, с помощью которого банк может проверить лояльность, платежеспособность и честность заемщика. Но только при условии, что он уже брал когда-либо кредит и уже выплатил его. Естественно, ее наличие не делает жизнь самого заёмщика проще. Но и он тоже может ей пользоваться. Например, чтобы узнать, не взял ли на него кто-нибудь кредит, или проверить, правильно ли внесли все его платежи.

Если кредитная история неудовлетворительная (например, есть долги или просрочки), то банк может попросту не захотеть выдавать заём такому человеку. Потому что это лишние риски (сейчас многие люди просто не платят кредиты, принося учреждению убытки), и организация не хочет их взваливать на себя.

К слову, исправить кредитную историю невозможно. Любая проблема с сотовыми операторами или финансовыми компаниями будет отправлена туда. И в дальнейшем из-за небольшой просрочки, например, за тостер или микроволновку можно не получить ипотеку или кредит на лечение

Поэтому важно беречь кредитную историю смолоду. Если вы просчитались, придется ждать минимум 10 лет, чтобы какой-нибудь банк согласился дать вам шанс

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

![Как проверить кредитную историю [онлайн и бесплатно] в 2019 году](https://kredit-on.ru/wp-content/uploads/4/8/8/4888affd5903b4877b6a4246abeb3319.jpeg)

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Как улучшить кредитную историю и получить займ

Если все совсем плохо, остается только улучшать КИ. Сделать это можно, лишь устранив причины, по которым вы получаете отказ, в том числе и те, которых вы раньше могли не догадываться, например, если за вами до сих пор числится давно погашенный долг.

Для этого есть сервис «Прогресскард». Они действуют в несколько этапов, помогая людям гарантированно получить кредит, купить автомобиль или взять ипотеку.

Как это работает:

- Проверка и устранение всех возможных причин во всех банках, к которым вы обращались за займом.

- Составление заявлений для банков и коллекторов, необходимые для устранения ошибок и старых долгов в КИ.

- Помощь в подборе банков и оформлению нового кредита — проверка всех данных и требований, предъявляемых банки и формирование положительного результата.

Стоимость полной программы «Прогресскард» — 2990 руб, но они сразу же возвращаются вам на банковскую карту в виде займа. Возвращая его вовремя, вы формируете свою новую положительную кредитную историю.

Кому может потребоваться чужая КИ

Информация о финансовой репутации полезна не только заемщику, но и третьим лицам. Запрос в БКИ может подать:

Работодатель. При изучении кандидатуры многие компании проверяют соискателей на факт задолженности в банках

Это важно, если человек планирует занять материально ответственный пост или будет работать с деньгами. К такой должности нельзя допускать работника с просрочками или не умеющего контролировать финансовые потоки.

Партнер

Многие компании перед заключением договора проверяют юридическое лицо или ИП на факт долгов перед кредитными организациями. Получение кредитной истории другого человека дает исчерпывающие сведения о его финансовых взаимоотношениях с банками, МФО и другими финансовыми структурами.

Страховщик. Перед оформлением полиса страховые компании часто проверяют страхователей для получения сведения о денежных обязательствах перед кредиторами. Так, сотрудничество с человеком, имеющим крупный долг в банке, опасно для страховщика. Клиент может «подставить» компанию для получения выплаты.

Как видно, кредитная история другого человека может заинтересовать многие организации. Сюда стоит добавить частных лиц, планирующих дать в долг, партнеров по бизнесу и другие субъекты.

Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

Не всегда есть необходимость запрашивать полный отчет, тем более если 2 запроса уже были израсходованы. Для оценки вероятности одобрения кредита, контроля за существенными изменениями КИ и тд. вполне можно пользоваться кратким кредитным рейтингом или выпиской из КИ. Они обходятся дешевле или вовсе предоставляются без взимания платы.

Рейтинг также указывается в отчете БКИ. Он показывает вероятность одобрения кредита. Но банки применяют собственные модели оценки клиента.

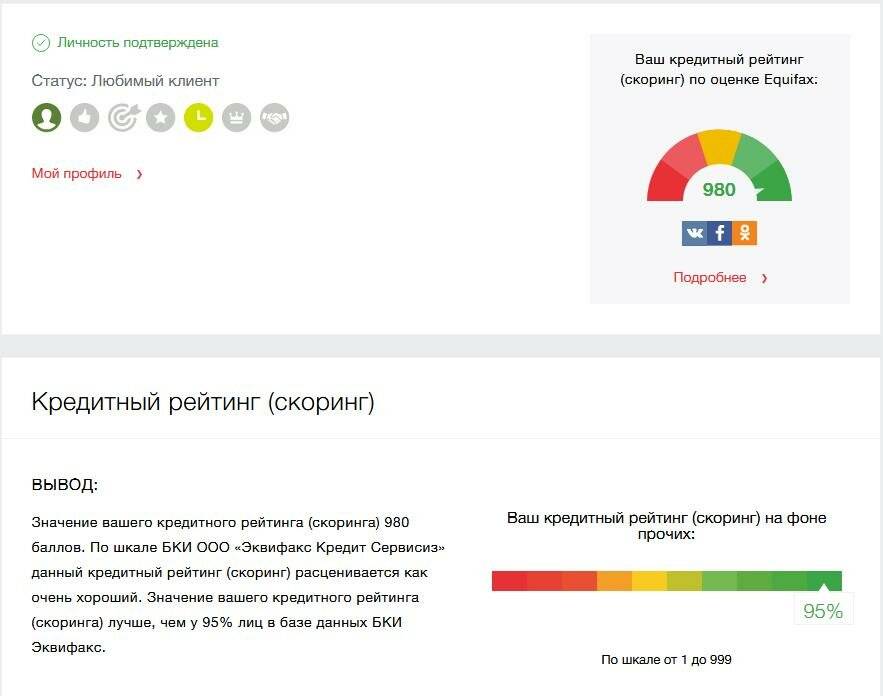

Краткая выписка о кредитной истории в онлайн-банке Тинькофф

Особенности краткой выписки из КИ в Тинькофф Банке

- Формируется на основе данных, полученных из НБКИ и собственного анализа, проведенного банком.

- Выписка показывает информацию о рейтинге, по которому можно определить вероятность одобрения кредита.

- Дополнительно банк предлагает ознакомиться с рекомендациями по улучшению КИ (если необходимо).

Через сервис «Кредитный рейтинг онлайн»

Сервис «Кредитный рейтинг онлайн» обслуживается компанией Юником24. Он позволяет оперативно получить информацию о кредитном рейтинге. С ее помощью можно оценить вероятность одобрения кредита, качество КИ и т. д.

При первом обращении необходимо заполнить подробно сведения о себе (Ф.И.О., паспортные данные) и создать учетную запись в сервисе. В дальнейшем получать актуальные сведения о кредитном рейтинге можно через личный кабинет.

Создатели сервиса напоминают, что каждый запрос КИ сторонней организацией будет учтен при обработке заявок на кредиты. Они также напоминают, банки, проверяющие кредитную историю заемщиков, принимают решение самостоятельно и используют для оценки клиентов различные методики. Высокий рейтинг в сервисе не может служить 100% гарантией одобрения ссуды.

Узнать свой кредитный рейтинг онлайн

Через сервис моментального кредитного рейтинга «3 БКИ»

Сервис «3 БКИ» позволяет получить почти мгновенно оценку кредитного рейтинга. Она рассчитывается на основе собственной методики, созданной разработчиками ресурса. Обработка запроса занимает буквально несколько секунд.

Пользователю на выбор предлагает разовый отчет за 299 р. или оформить подписку на 3 ежемесячных отчета за 499 р.

Особенности интернет-сервиса

- Предоставляются рекомендации по улучшению КИ.

- Минимальный набор данных, необходимых для получения отчета.

- Подарки при заказе услуги (например, бесплатный курс «Антиколлектор»).

Узнать историю через сервис 3 БКИ

Кредитная история и скоринг онлайн через сайт MyCreditInfo

Сервис MyCreditInfo предлагает получить данные по кредитному рейтингу в режиме онлайн, а для тех, кто раньше никогда не брал кредиты – вместо него доступен социодемографический скоринг. С помощью него можно также отправить запрос на получение отчета из кредитной истории в бюро «Русский стандарт» и НБКИ, а затем получить его.

Стоимость услуг в MyCreditInfo

- отчет БКИ – от 990 р.;

- кредитный рейтинг – 290 р.;

- социодемографический скоринг – 300 р.

Узнать КИ в MyCreditInfo

Онлайн-сервис «Невылет.РФ» для вылетающих заграницу

Сервис «Невылет.РФ» предназначен для тех, кто собрался в поездку за границу. Он позволяет оценить вероятность того, что человек попал в черный список людей, которым запрещен выезд заграницу.

Благодаря сервису, человек может получить сведения о долгах по кредитам, налогам и т. д. Сервис также предоставит рекомендации о том, что делать при низкой вероятности вылета. Стоимость услуг – 299 р.

Проверка в сервисе Невылет.РФ

Итоги

Финансовая репутация — полезный продукт, который может потребоваться работодателю, страховой компании, банкам и партнерам по бизнесу. За границей запросы в БКИ на других людей считаются обычным явлением, но в России такая практика только набирает обороты.

Так с 31 января 2019-го гражданам РФ доступна финансовая репутация два раза в год бесплатно. Вместе с ней выдается кредитный рейтинг. Запрос можно сделать после идентификации личности, поэтому для третьих лиц такая информация закрыта (кроме банков). Для получения данных нужно попросить человека об услуги или оформить официальную доверенность, после чего сделать работу самому.