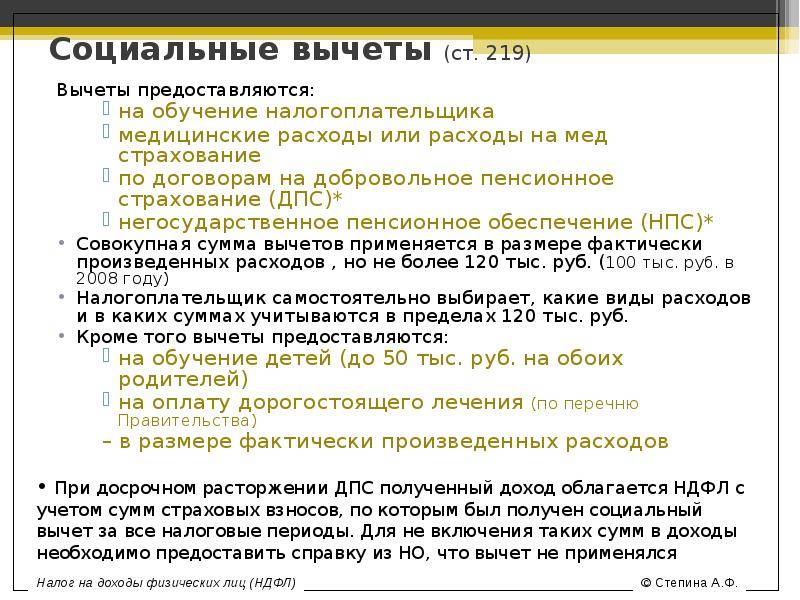

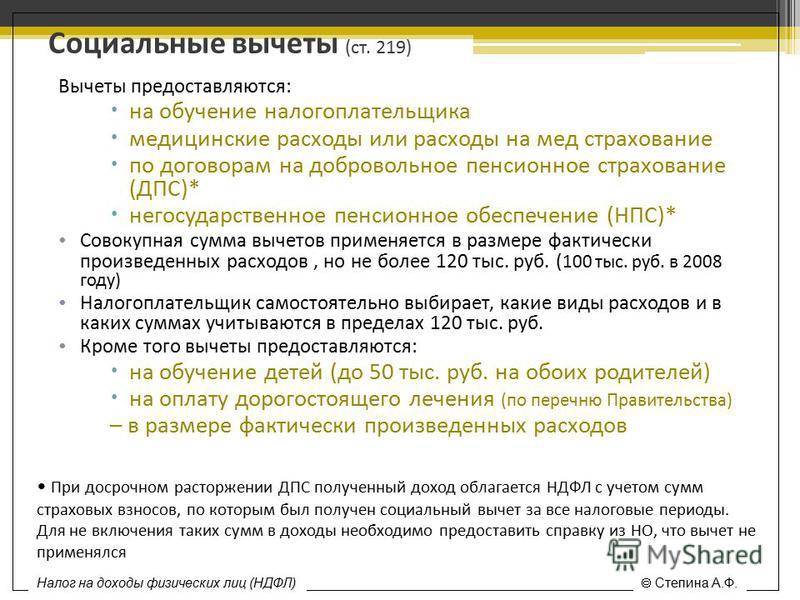

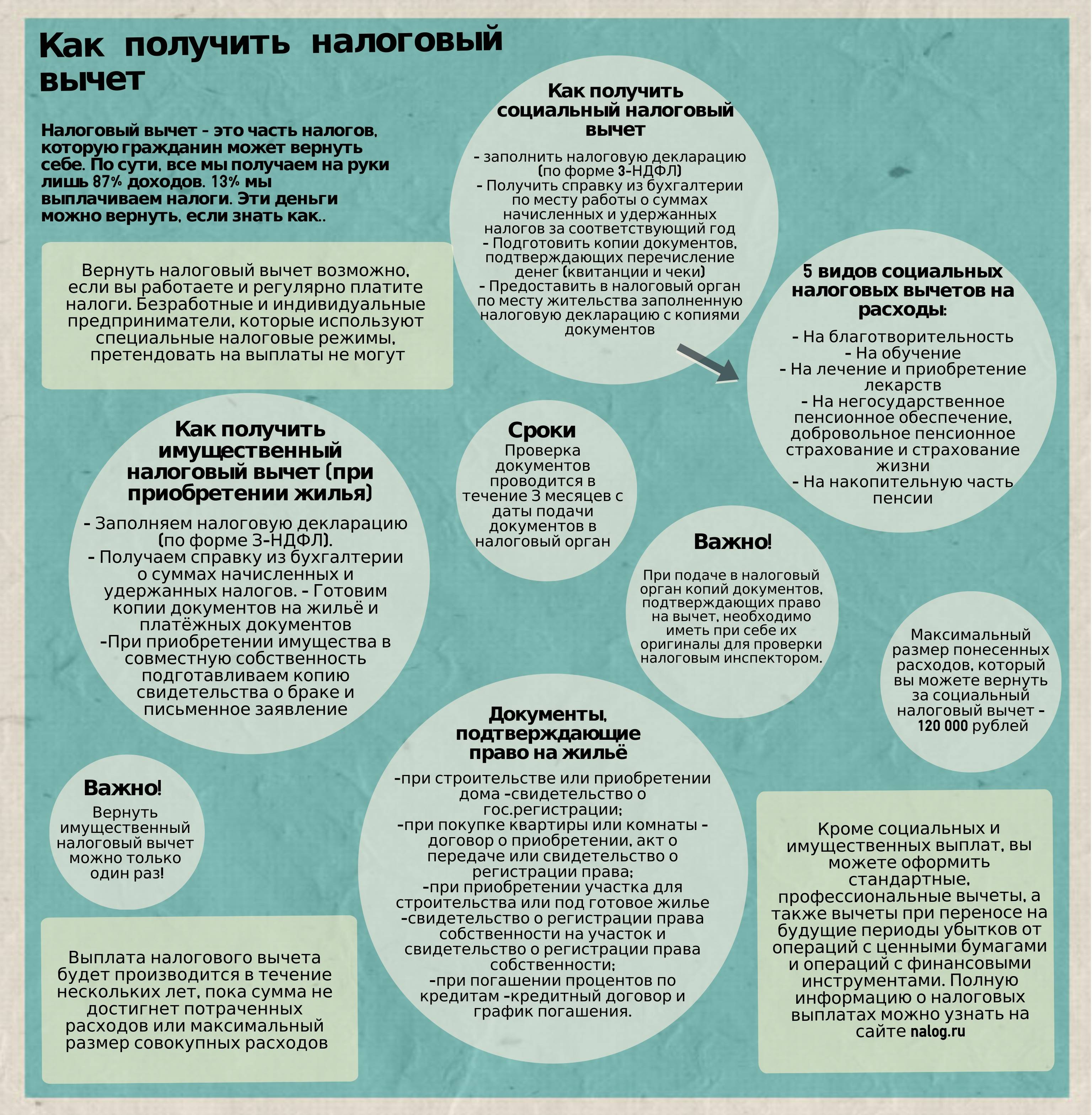

Возврат налога за лечение

Пенсионер, который за счет своих средств оплатил медицинские услуги или приобретение лекарственных препаратов, имеет право на получение социального налогового вычета согласно ст. 219 НК РФ. Такие льготы предоставляются:

- за платные медицинские услуги по лечению себя, своего супруга (или супруги), родителей, детей до 18 лет (в т.ч. усыновленных) согласно перечню;

- за лекарственные препараты, назначенные пенсионеру лечащим врачом, в соответствии с перечнем;

- за уплаченные страховые взносы по договорам добровольного страхования жизни (своей, супруга или супруги, детей до 18 лет, родителей).

Максимальная сумма расходов на лечение, за которую гражданин может получить возмещение в виде возврата НДФЛ, составляет 120 тыс. руб. (в совокупности с другими полученными социальными вычетами — и проч.). Налог возвращается в соответствии с суммой фактически понесенных гражданином расходов на лечение и медикаменты.

Величина налогового вычета на лечение не будет ограничиваться каким-либо верхним пределом и предоставляется в полном объеме в соответствии с фактически понесенными расходами пенсионера, если они связаны с оплатой дорогостоящих медицинских услуг и лекарств.

Полный список медицинских услуг, которые считаются дорогостоящими и компенсируются возвратом НДФЛ в полном размере, представлен в , утвержденном Постановлением Правительства от 19 марта 2001 г. № 201. В Справке об оплате мед. услуг для представления в налоговую инспекцию такие услуги отмечаются кодом «2» — дорогостоящее лечение.

Как получить налоговый вычет за лечение пенсионеру?

Вернуть налог можно двумя способами — в налоговой инспекции или через работодателя.

В первом случае, через налоговую, порядок получения льготы следующий:

- Нужно заполнить в конце года декларацию 3-НДФЛ с указанием расходов на лечение и лекарства.

- Получить в бухгалтерии по месту работы справку 2-НДФЛ о доходах пенсионера, облагаемых по базовой ставке 13%.

- Приложить копии документов, подтверждающие:

- право на получение вычета (квитанции и чеки о расходах на платные медицинские услуги и лекарственные препараты в соответствии с утвержденным перечнем, договор с мед. учреждением, договора добровольного мед. страхования, страховой полис, оригиналы рецептурного бланка от врача с назначением препарата и т.д.);

- родство с лицом, за лечение которого были уплачены деньги (свидетельство о рождении, о браке и т.п.).

- Направить полный комплект документов в налоговую инспекцию по месту проживания.

Вернуть излишне уплаченный налог по расходам на лечение можно в течение одного месяца после подачи заявления, но не ранее срока окончания камеральной проверки.

Вернуть НДФЛ через своего работодателя можно, не дожидаясь окончания налогового периода. Однако для этого необходимо предварительно подтвердить на это право в налоговой инспекции. Порядок получения в этом случае таков:

- Подготовить заявление на получение уведомления о праве на вычет.

- Приложить копии всех подтверждающих документов.

- Направить в налоговый орган сформированный комплект документов.

- Получить уведомление через 30 дней в налоговой инспекции.

- Предоставить полученное уведомление работодателю, после чего из заработной платы работника в течение определенного периода не будет удерживаться НДФЛ.

Важное замечание — все документы, подтверждающие оплату расходов, должны быть оформлены на гражданина, с которым оформлен договор на мед. услуги. При подаче заявления в налоговую инспекцию с приложением копий документов, при себе необходимо иметь оригиналы всех документов, чтобы инспектор мог их сверить

При подаче заявления в налоговую инспекцию с приложением копий документов, при себе необходимо иметь оригиналы всех документов, чтобы инспектор мог их сверить.

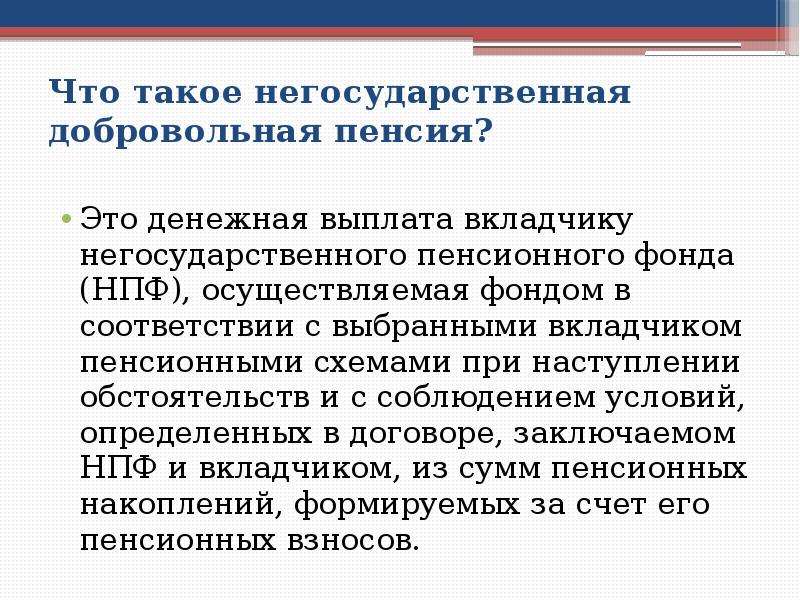

Налоговый вычет на негосударственное пенсионное обеспечение

Это возврат налога за взносы в Негосударственный Пенсионный Фонд (НПФ), перечисляемые по специальному пенсионному договору. Он оформляется согласно ст.12 закона от 07.05.1998 № 75-ФЗ «О НПФ».

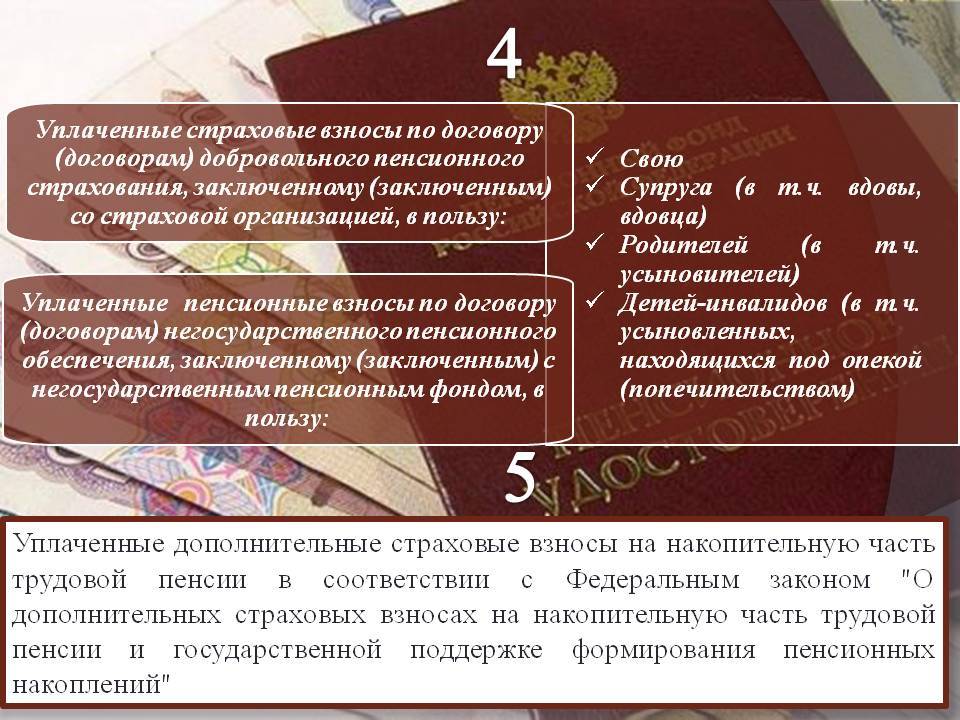

Вычет сделают, когда человек заключает такой договор в пользу:

- себя;

- близких родственников (супруг, родитель, брат/сестра, усыновитель, внуки, бабушка/дедушка, родной или усыновленный ребенок);

- опекаемых детей-инвалидов.

На все расходы, упомянутые в пп.2-6 п.1 ст.219 НК, установлен общий размер вычета — 120 000 руб. в год (исключение — дорогостоящее лечение и учеба детей). При превышении этой суммы человек сам определяет, какие затраты заявлять, а какие нет.

Пример 1

Леонид в 2017 г. подписал с НПФ 2 договора, на себя и супругу. На взносы перечислил 28 600 руб. Тогда же он отдал на мед. услуги 86 200 руб. Итоговые 114 800 руб. укладываются в лимит, значит, Леонид вправе заявить социальный налоговый вычет на пенсионные взносы в НПФ полностью.

В 2017 г. мужчина заработал 813 700 руб. (из них НДФЛ — 105 781 руб.). В 2018 г. Леонид подал декларацию и вернул (руб.):

- 3 718 (13% от 28 600) – за взносы;

- 11 206 (13% от 86 200) – за лечение.

Возврат подоходного налога с негосударственной пенсии оформляется в ФНС в течение 3 лет после завершения отчетного года — того, когда оплачивались взносы. Потребуются:

- копия договора;

- копии платежек на взносы;

- документы о родстве (если взносы делаются за третьих лиц);

- на ребенка-инвалида – документы по инвалидности.

- декларация;

- справка 2-НДФЛ;

- заявление на перечисление денег.

Согласно , если работодатель налогоплательщика удерживает вносы из зарплаты и сам перечисляет их в НПФ, сотрудник вправе обратиться за пересчетом НДФЛ по месту работы. Сделать это разрешается только в год уплаты взносов. Сотрудник предоставляет:

- заявление;

- копию договора;

- документы о родстве.

Платежки уже не нужны, т.к. бухгалтерия сама видит, когда и какая сумма удержана с сотрудника.

Важно!

Как написано в абз.7 п.2 ст.213.1 НК, в случае разрыва договора раньше срока НПФ, выплачивая выкупную, начислит на ранее перечисленные взносы НДФЛ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Порядок получения вычета

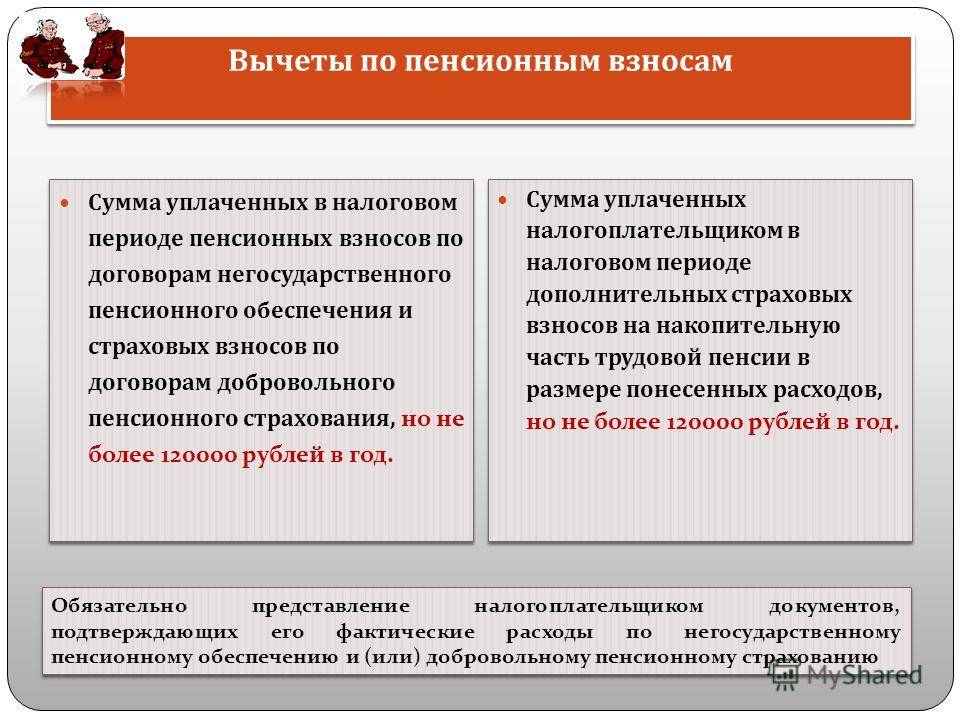

Порядок получения социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии определен .

Порядок уплаты дополнительных страховых взносов на накопительную часть трудовой пенсии установлен Федеральным законом от 30.04.2008 № 56-ФЗ «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений»

120 000 рублей – максимальная сумма дополнительных взносов, которые фактически уплачены за год в совокупности с другими расходами, связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года.

Как получить вычет

Для получения социального налогового вычета по расходам на накопительную часть трудовой пенсии налогоплательщику необходимо выполнить следующие действия:

1

Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года, в котором была произведена уплата взносов.

2

Получить по месту работы документы:

- справку о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- справку от работодателя о суммах дополнительных страховых взносов, которые были удержаны и перечислены им по поручению налогоплательщика.

3

Подготовить копии платёжных документов, подтверждающих фактические расходы налогоплательщика на уплату взносов (чеки контрольно-кассовой техники, приходно-кассовые ордера, платёжные поручения и т.п.).

4*

Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с копиями документов, подтверждающих фактические расходы и право на получение социального налогового вычета по расходам на уплату дополнительных взносов на накопительную часть трудовой пенсии.

*В случае если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с расходами на уплату дополнительных взносов на накопительную часть трудовой пенсии.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором. Проверка декларации и приложенных документов проводится в течение 3 месяцев с даты подачи документов в налоговый орган .

Право вернуть НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет с момента уплаты НДФЛ по итогам года, в котором производилась уплата дополнительных взносов на накопительную часть трудовой пенсии.

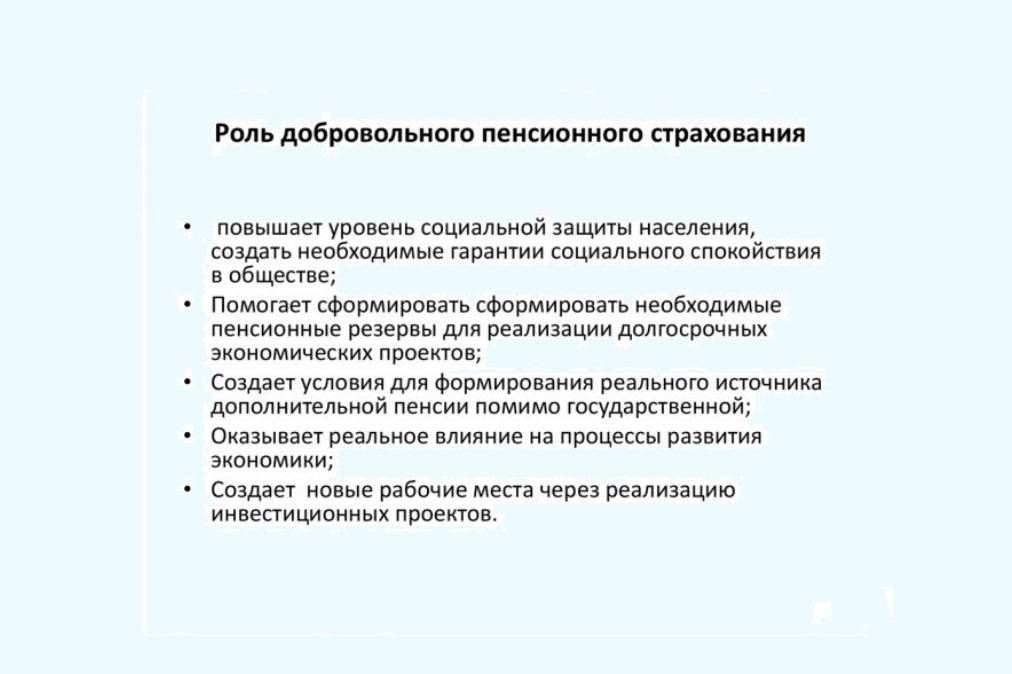

Цели и функции добровольного страхования

Основная цель добровольного пенсионного страхования заключается в формировании дополнительного дохода после прекращения гражданином трудовой деятельности в силу возраста. НПО позволяет иметь дополнительный источник ежемесячного дохода наряду с государственным обеспечением. Также этот инструмент позволяет обеспечить гражданину более достойное финансовое состояние в старости.

В качестве одной из функций НПО также можно привести инвестирование средств, т.е. их вложение с целью получения прибыли. Так, некоторые программы НПО подразумевают не только возможность перевода накопленных таким образом средств в другие фонды, но и получение их в дальнейшее личное распоряжение. При грамотном выборе фонда у его вкладчиков имеется возможность накопить определенную сумму, а также приумножить ее в случае финансово грамотной деятельности НПФ.

Рассматриваемый вид страхования также позволяет реализовать возможность граждан, которые трудятся на вредных или опасных работах, выйти на пенсию ранее установленного законом срока. Досрочное НПО позволяет гражданам получать гарантированный ежемесячный доход до наступления права на выплаты со стороны государства, прекратив при этом свою трудовую деятельность.

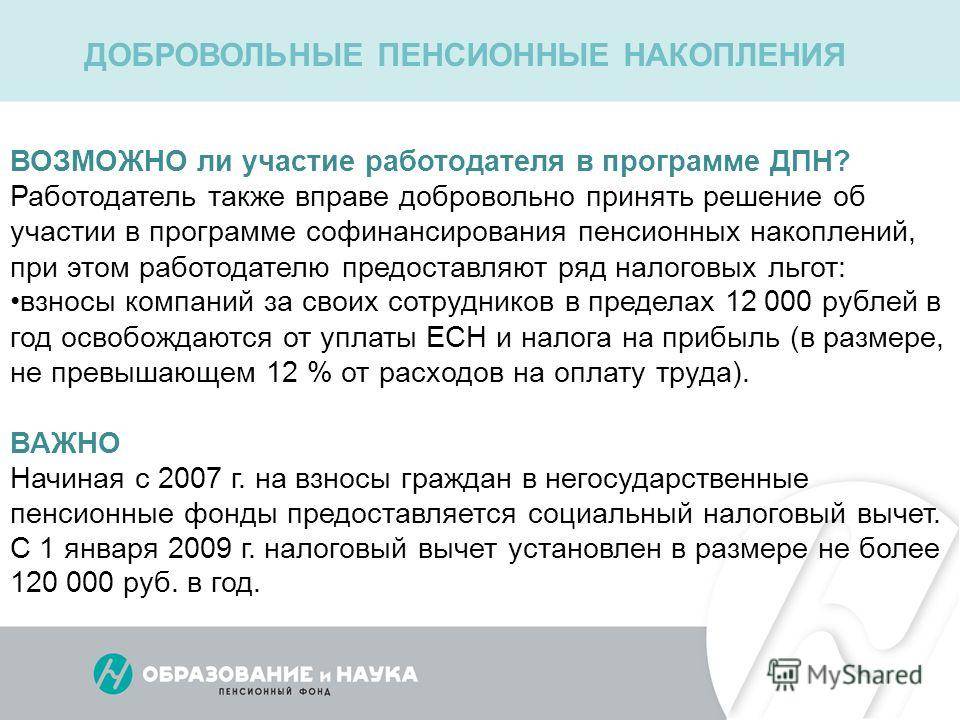

Еще одна функция – предоставление дополнительных социальных гарантий работникам со стороны работодателя. Так, коллективным договором между организацией и ее сотрудниками может быть предусмотрена обязанность работодателя дополнительно застраховать сотрудников в рамках НПО. Таким образом, работодатель может заинтересовать граждан во вступлении с ним в трудовые отношения, а работник – получить дополнительные гарантии.

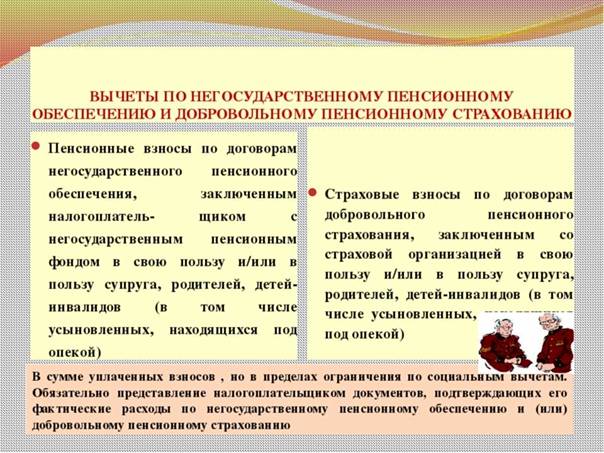

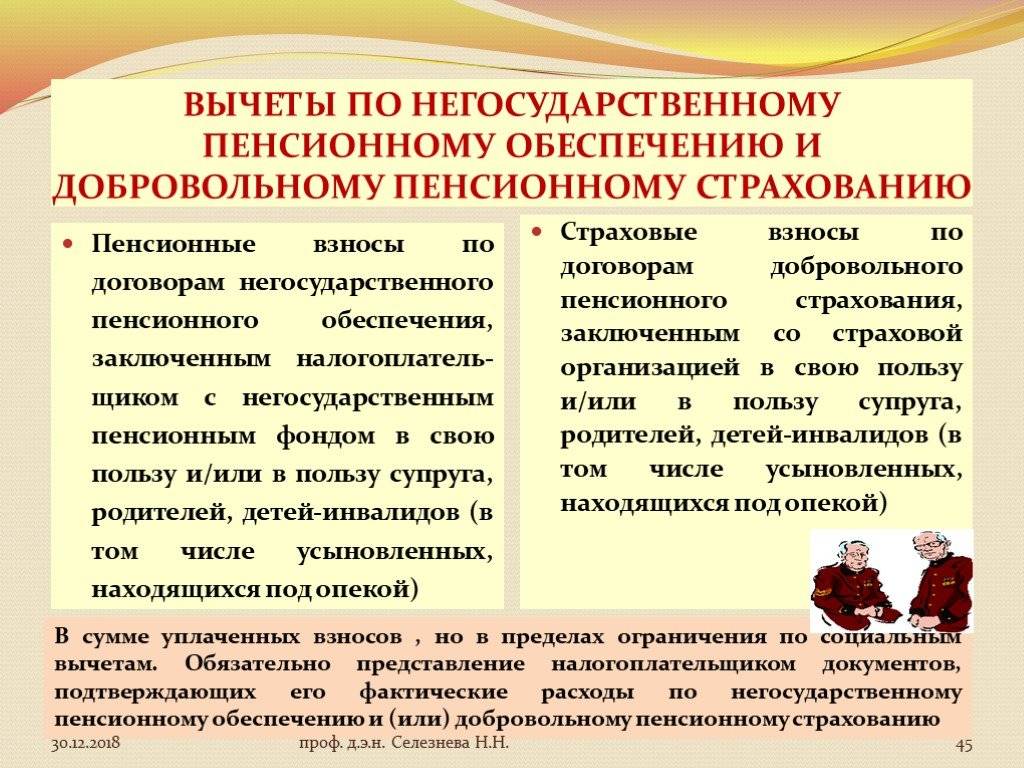

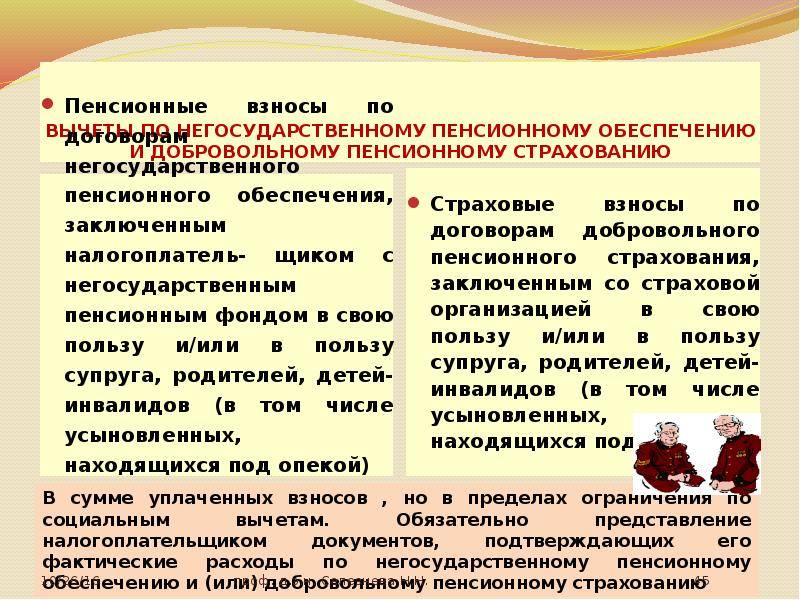

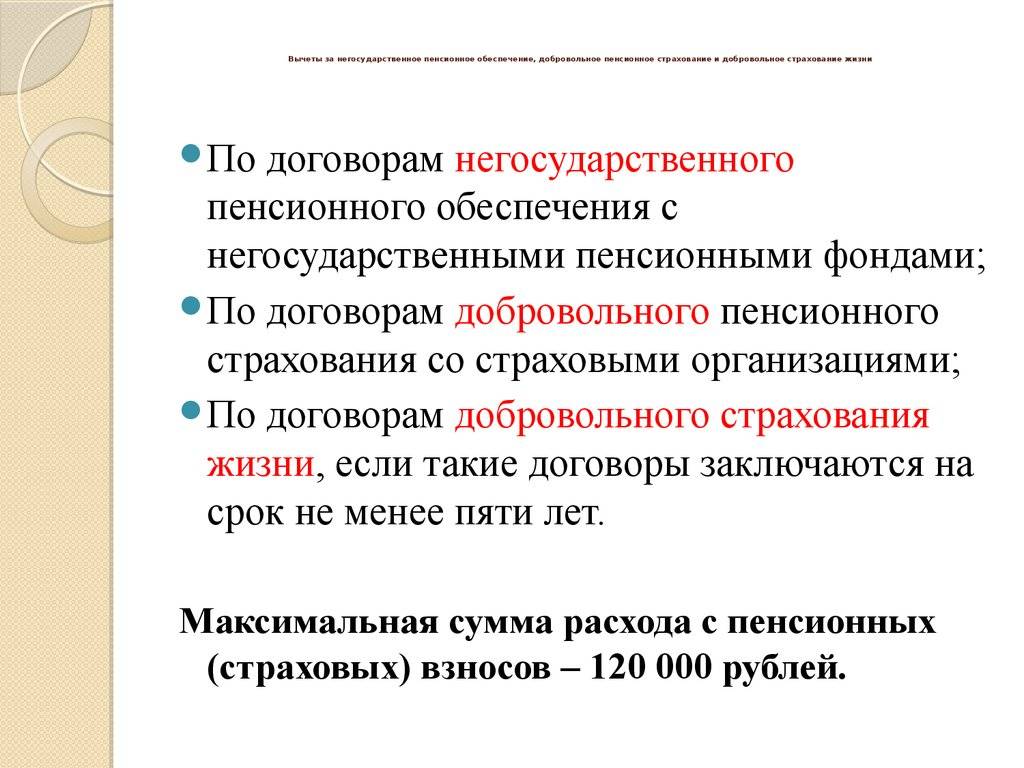

Налоговый вычет для негосударственных пенсионных фондов

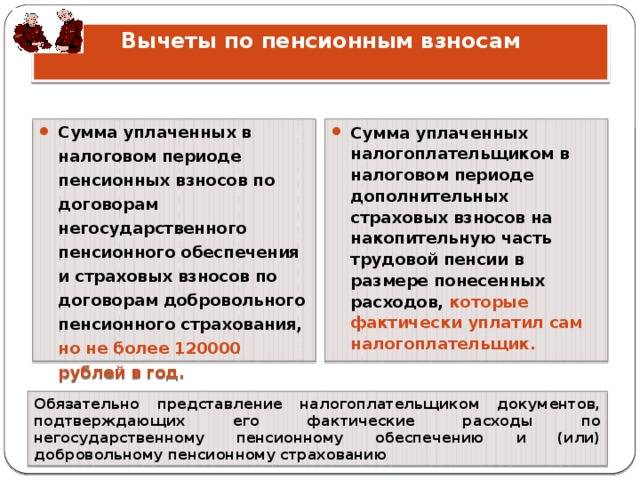

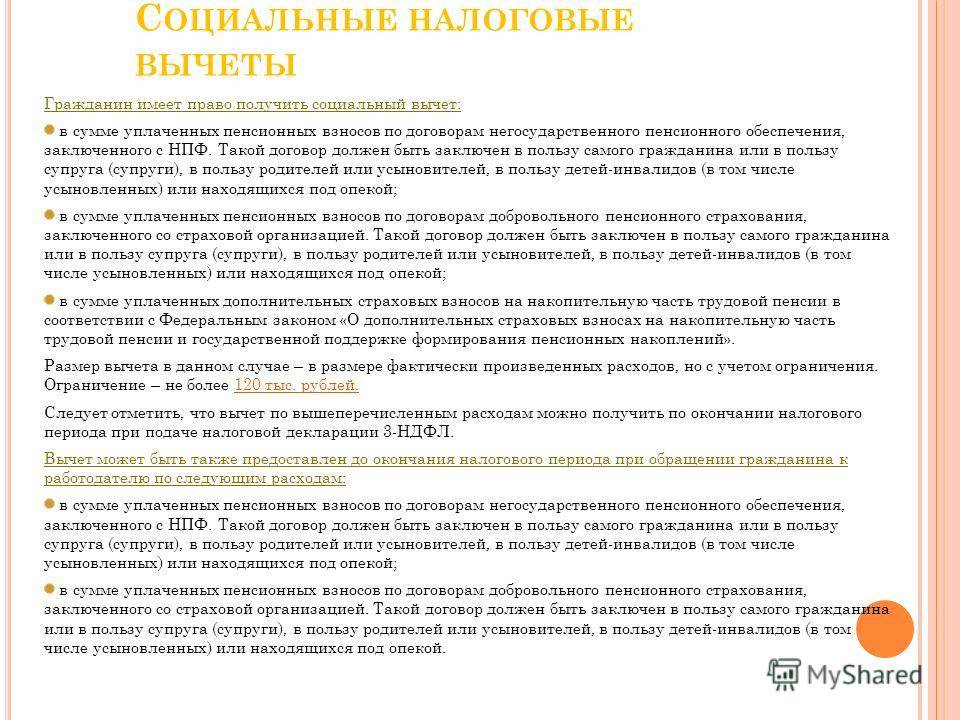

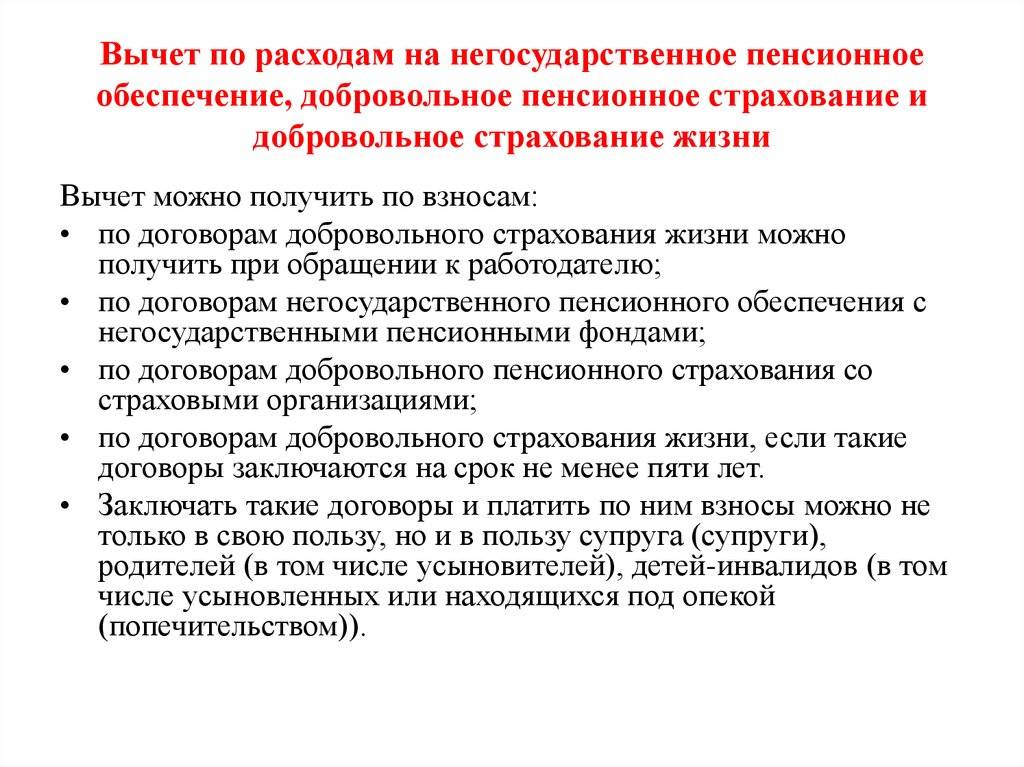

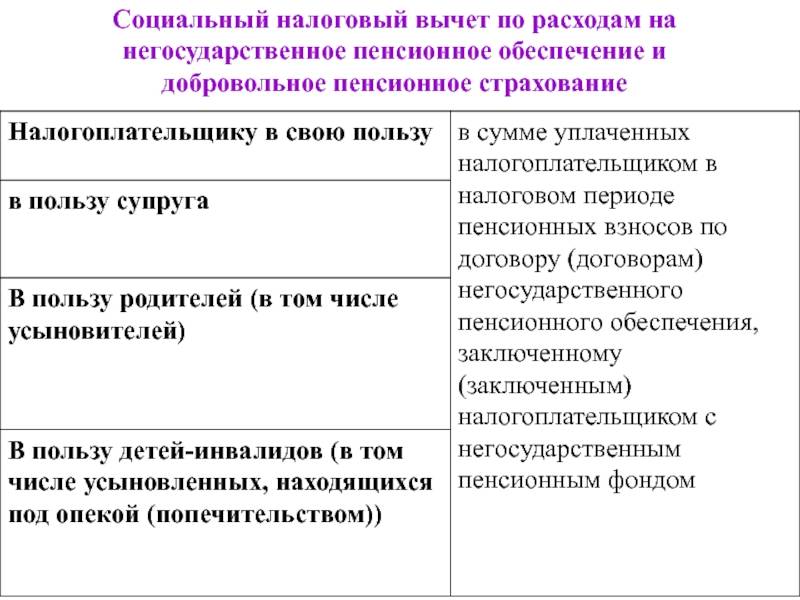

Согласно статье №219 Налогового кодекса России, граждане имеют право на социальный налоговый вычет по расходам на пенсионное обеспечение. Касается это как государственных, так и частных пенсионных фондов. Также получить налоговый вычет можно в том случае, если гражданин добровольно застраховал жизнь на срок не менее 5 лет.

Максимальная сумма в год, с которой можно получить налоговый вычет по расходам на частное пенсионное обеспечение, — 120 тыс. рублей.

Для того чтобы оформить вычет, необходимо:

- в конце года заполнить декларацию по бланку 3-НДФЛ;

- получить справку от работодателя о налогах по форме 2-НДФЛ;

- сделать копию договора с частным пенсионным фондом;

- подготовить чеки или квитанции, которые подтверждают расходы налогоплательщика на частное пенсионное обеспечение;

- предоставить все документы в местный налоговый орган.

При этом иметь нужно и оригинальные документы, чтобы сотрудники налоговой службы могли сверить их с копиями. Если взносы в пенсионный фонд осуществляет не гражданин, а работодатель, то получить налоговый вычет сотрудник может, обратившись к руководству с письменным заявлением.

За что можно получить вычет

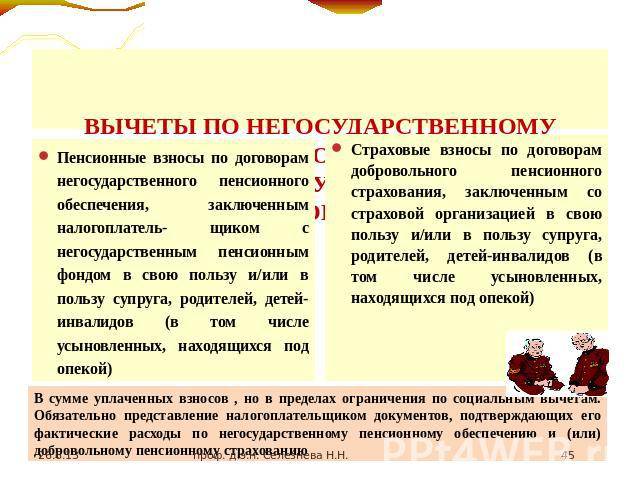

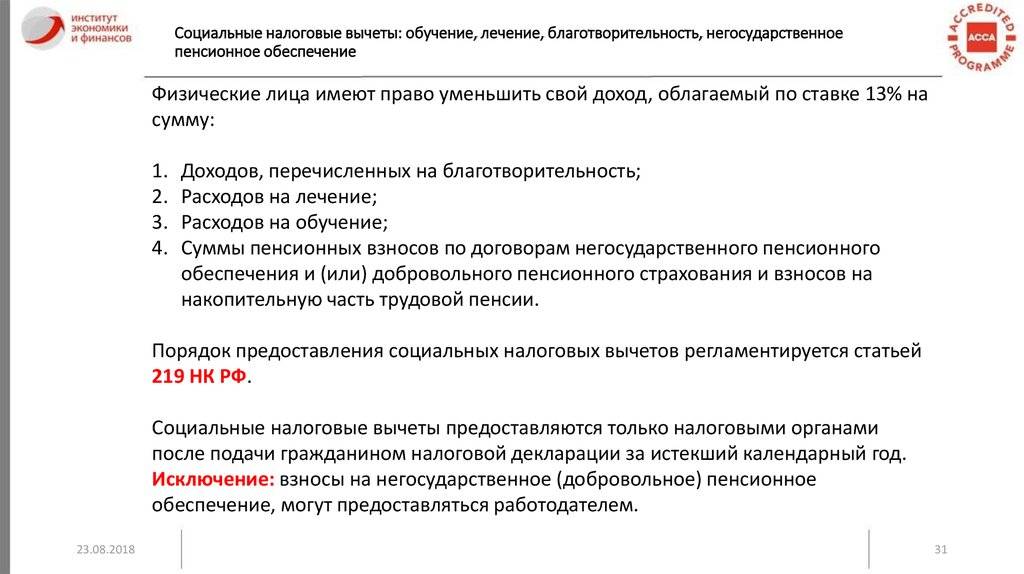

Условия получения данного вычета регулируются ст. 219 НК РФ, а сам он относится к списку социальных налоговых вычетов. Получить его можно, если налогоплательщик осуществлял:

• Пенсионные взносы по договору негосударственного пенсионного страхования, заключенному с НПФ;• Страховые взносы по договору добровольного пенсионного страхования, заключенному со страховой организацией;• Страховые взносы по договору добровольного страхования жизни сроком не менее 5-ти лет.

Вычет будет предоставлен, если налогоплательщик оплатит взносы не только за себя, но и в пользу супругов, родителей, детей (родных и усыновленных), братьев, сестер и т.д. Согласно этим правилам, Инвестицын может получить вычет за все взносы: в первом случае договор страхования жизни заключен на срок более 5-ти лет в свою пользу, а во втором случае заключен договор добровольного пенсионного страхования в пользу близкого родственника.

Налоговый вычет за обучение

Пенсионер может рассчитывать на возврат налога за обучение в учреждениях, осуществляющих платную образовательную деятельность. Такой вычет предоставляется по расходам, понесенным на обучение:

- самого налогоплательщика — по любой форме обучения;

- за оплату обучение по очной форме других лиц:

- своих детей до 24 лет;

- опекаемых или подопечных детей до 18 лет;

- бывших опекаемых детей до 24 лет, т.е. после прекращения опеки над ними;

- братьев и сестер до 24 лет.

Стоит отметить, что налоговый вычет не предоставляется в случае оплаты обучения средствами материнского капитала. Все платежные документы должны быть оформлены на налогоплательщика, а не на гражданина, за которого оплачено обучение.

Вернуть налог можно не только за расходы на обучение в ВУЗах, но и в других организациях — например, детских садах, школах, учреждениях дополнительного образования взрослым (курсы повышения квалификации, автошколы и т.д.) и детям (школы искусств, спортивные школы и т.д.).

Максимальный размер расходов на обучение, с которых пенсионер может вернуть НДФЛ, составляет:

- 50 тыс. руб. — при обучении родных и опекаемых детей;

- 120 тыс. руб. — при расходах на обучение себя, своих сестер или братьев.

Порядок возврата налога по расходам на обучение стандартный — либо через налоговую инспекцию (в конце налогового периода), либо работодателя (в любое время). Подача заявления осуществляется так же, как и .

Фото pixabay.com

Перенос вычета

Не полностью использованные социальные налоговые вычеты по взносам на добровольное пенсионное страхование (негосударственное пенсионное обеспечение) на следующий налоговый период не переносятся. Например, если в текущем году человек потратил на добровольное пенсионное страхование (в совокупности с другими расходами) больше 120 000 руб., то превышение не уменьшит его налогооблагаемые доходы ни в текущем, ни в следующем году. Механизма переноса на следующий год неиспользованного остатка социального вычета в Налоговом кодексе РФ нет. Это следует из статьи 219 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме ФНС России от 16 августа 2012 г. № ЕД-4-3/13603.

Как формируется накопительная пенсия

Около двадцати лет назад пенсию разделили на две части – страховую и накопительную. Если раньше отчисления с зарплат шли на ежемесячные выплаты пенсионерам, то после 2002 года часть средств стала накапливаться на личных пенсионных счетах работающих граждан. С каждой зарплаты наш работодатель отчисляет 16% на страховую часть пенсии (именно из этих денег делают выплаты нынешним пенсионерам) и 6% – на накопительную. Взносы на накопительную пенсию остаются на индивидуальном пенсионном счете. Ее выплатят «в старости» вместе со страховой пенсией, которую будут оплачивать работающие граждане.

Накопительная пенсия появилась не так давно, в 2002 году. А в 2014 был объявлен мораторий на ее пополнение за счет взносов работодателя: сейчас они идут на выплату страховой пенсии. Мораторий будет действовать до 2021 года включительно.

Чтобы проверить, сколько вам уже удалось накопить, можно запросить

на портале «Госуслуги» информацию о состоянии своего индивидуального лицевого

счета (услуга называется «Получение сведений о состоянии индивидуального

лицевого счета»).

Подробнее – читайте статью «Как узнать размер своей накопительной пенсии и страховщика?».

Как получить такой НВ

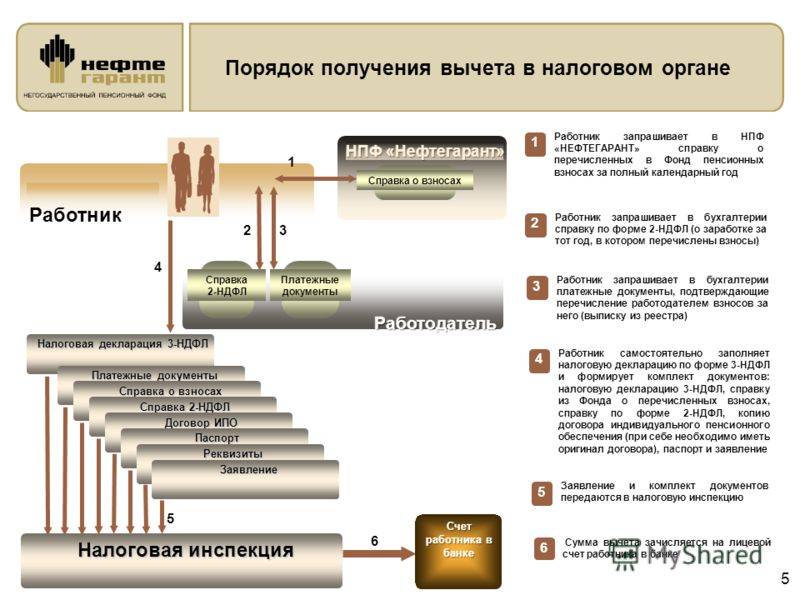

Основную трудность в получение НВ по взносам в негосударственные фонды вызывает процесс подготовки пакета документов. Это сложно сделать только в первый раз, в последующем заявители уже знают процедуру получения и перечень необходимых бумаг, поэтому последующее получение НВ не создает трудностей.

Существует возможность получить вычет такого рода и при перечисление взносов в НФП на имя ближайших родственников. В этом случае к стандартному пакету документов необходимо добавить свидетельство о браке или о рождении, подтверждающие факт родственной связи.

Требуемые документы

Для получения НВ по пенсионным взносам необходим широкий перечень документов. Все бумаги, кроме одной, имеют определенный вид. Исключением является заявление на предоставление НВ. Оно может быть выполнено в произвольной форме, но обязано содержать данные заявителя и платежные реквизиты для перечисления соцвычета.

Пакет документов:

- Заявление на вычет.

- Декларация 3-НДФЛ.

- Копия лицензии НПФ.

- Все платежные документы.

- Справка о доходах 2-НДФЛ.

- Копия паспорта и ИНН заявителя.

- Справка о перечисленных взносах.

- Оригинал пенсионного договора и его копия.

При этом существует несколько путей получения налоговых вычетов по взносам в негосударственные пенсионные фонды. Удобство каждого из них зависит от конкретной ситуации. Способы и место обращения за НВ зависят от нескольких обстоятельств.

Удержание взносов сотрудника в НПФ и социальный вычет, проводимые через 1С, описаны в видео ниже:

Ответственные органы

Есть 2 пути подачи документов на получение НВ по взносам в НПФ.

- Один подразумевает собственноручный сбор бумаг и их предоставление в налоговую.

- Также есть возможность получать вычеты через бухгалтерию на работе. Заявление можно подать сразу же, не дожидаясь окончания налогового периода.

Внимание! Такая услуга предоставляется только в том случае, если оплатой взносов в НПФ занималась бухгалтерия работодателя, а суммы удерживались из заработной платы. Если же на взносы в пенсионный фонд перечислялись деньги из других источников, то подавать заявление на вычет можно только через налоговую.

Вычет через налоговую перечисляется единой суммой за год

Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры

Вычет через налоговую перечисляется единой суммой за год. Документы подаются одним пакетом в ФНС по месту регистрации с учетом всех нюансов процедуры.

Процедура и сроки получения

Сама процедура довольно проста. Она включает 3 последовательных этапа — сбор документов, подача их в налоговую или работодателю и ожидание получения НВ. Если с получением вычетов на работе мало трудностей, но НВ через ФНС иногда вызывает сложности. Можно разобрать ситуацию на примере.

Гражданка Тарасова решила пополнить пенсионный счет своего супруга Семенова. Женщина не меняла фамилию при замужестве, но это никак не отразиться на возможности получения НВ. К стандартному пакету документов она добавляет копию свидетельства о браке. Также ей необходимо заранее убедиться, что в договоре, заключенном на её имя, значатся и данные супруга. В 2017 году она лично перечислила 101 тысячу рублей в НПФ. К вычету в этом случае полагается сумма 13 130 рублей. Подать на НВ женщина сможет только после окончания 2017 года, при этом срок предоставления документов ограничен 30 апреля 2018 г. Стоит учесть, что если супруги прописаны по разным адресам, то гражданка Тарасова все равно подает документы в налоговую по месту своей регистрации.

После подачи документов в ФНС от заявителя ничего не зависит. Сотрудники налоговой проверяют предоставленные бумаги, сверяют их со своими данными и занимаются начислением всех требуемых вычетов. Обычно процедура довольно длительная, а сам вычет зачисляется на счет приблизительно через 3 месяца.

При возврате документов по причине некорректности их заполнения, заявитель может исправить недочеты и подать на вычет заново. Софинансирование пенсии еще не повсеместная практика, но уже много людей пользуются этой возможностью, поэтому им не стоит забывать о том, что им полагается получить назад излишне уплаченные суммы.

Грамотно про переход в НПФ — в видео ниже:

https://youtube.com/watch?v=3JAV91C-cTQ

Возврат налога за лечение

Пенсионер, который за счет своих средств оплатил медицинские услуги или приобретение лекарственных препаратов, имеет право на получение социального налогового вычета согласно ст. 219 НК РФ. Такие льготы предоставляются:

- за платные медицинские услуги по лечению себя, своего супруга (или супруги), родителей, детей до 18 лет (в т.ч. усыновленных) согласно перечню;

- за лекарственные препараты, назначенные пенсионеру лечащим врачом;

- за уплаченные страховые взносы по договорам добровольного страхования жизни (своей, супруга или супруги, детей до 18 лет, родителей).

Максимальная сумма расходов на лечение, за которую гражданин может получить возмещение в виде возврата НДФЛ, составляет 120 тыс. руб. (в совокупности с другими полученными социальными вычетами — и проч.). Налог возвращается в соответствии с суммой фактически понесенных гражданином расходов на лечение и медикаменты.

Величина налогового вычета на лечение не будет ограничиваться каким-либо верхним пределом и предоставляется в полном объеме в соответствии с фактически понесенными расходами пенсионера, если они связаны с оплатой дорогостоящих медицинских услуг и лекарств.

Полный список медицинских услуг, которые считаются дорогостоящими и компенсируются возвратом НДФЛ в полном размере, представлен в , утвержденном Постановлением Правительства от 19 марта 2001 г. № 201. В Справке об оплате мед. услуг для представления в налоговую инспекцию такие услуги отмечаются кодом «2» — дорогостоящее лечение.

Как получить налоговый вычет за лечение пенсионеру?

Вернуть налог можно двумя способами — в налоговой инспекции или через работодателя.

В первом случае, через налоговую, порядок получения льготы следующий:

- Нужно заполнить в конце года декларацию 3-НДФЛ с указанием расходов на лечение и лекарства.

- Получить в бухгалтерии по месту работы справку 2-НДФЛ о доходах пенсионера, облагаемых по базовой ставке 13%.

- Приложить копии документов, подтверждающие:

- право на получение вычета (квитанции и чеки о расходах на платные медицинские услуги и лекарственные препараты в соответствии с утвержденным перечнем, договор с мед. учреждением, договора добровольного мед. страхования, страховой полис, оригиналы рецептурного бланка от врача с назначением препарата и т.д.);

- родство с лицом, за лечение которого были уплачены деньги (свидетельство о рождении, о браке и т.п.).

- Направить полный комплект документов в налоговую инспекцию по месту проживания.

Вернуть излишне уплаченный налог по расходам на лечение можно в течение одного месяца после подачи заявления, но не ранее срока окончания камеральной проверки.

Вернуть НДФЛ через своего работодателя можно, не дожидаясь окончания налогового периода. Однако для этого необходимо предварительно подтвердить на это право в налоговой инспекции. Порядок получения в этом случае таков:

- Подготовить заявление на получение уведомления о праве на вычет.

- Приложить копии всех подтверждающих документов.

- Направить в налоговый орган сформированный комплект документов.

- Получить уведомление через 30 дней в налоговой инспекции.

- Предоставить полученное уведомление работодателю, после чего из заработной платы работника в течение определенного периода не будет удерживаться НДФЛ.

Важное замечание — все документы, подтверждающие оплату расходов, должны быть оформлены на гражданина, с которым оформлен договор на мед. услуги

При подаче заявления в налоговую инспекцию с приложением копий документов, при себе необходимо иметь оригиналы всех документов, чтобы инспектор мог их сверить.

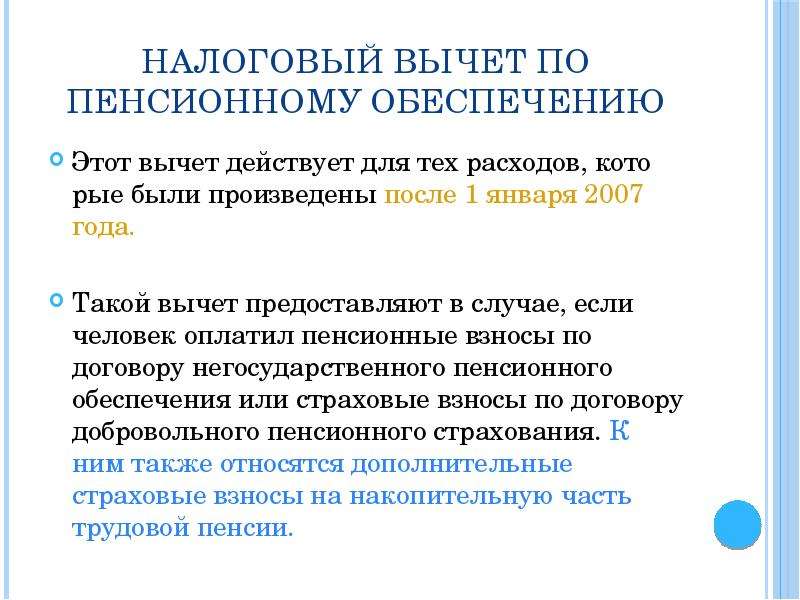

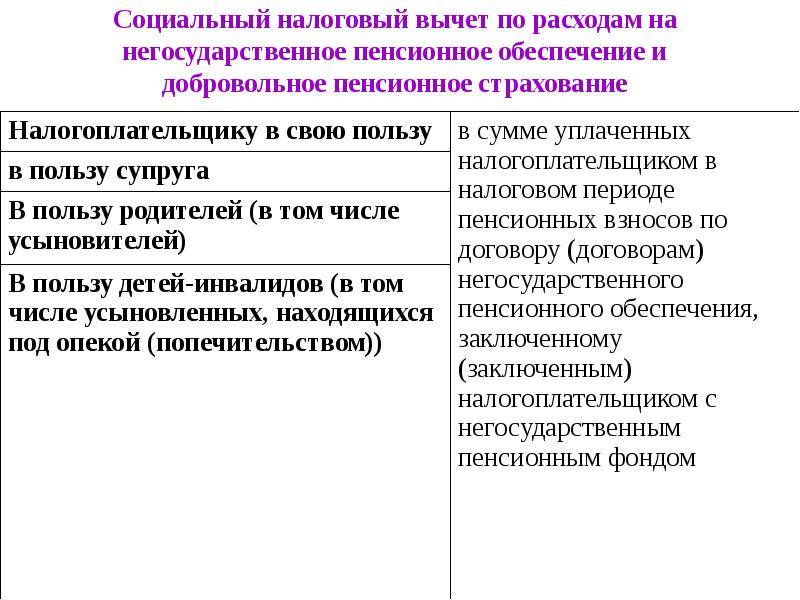

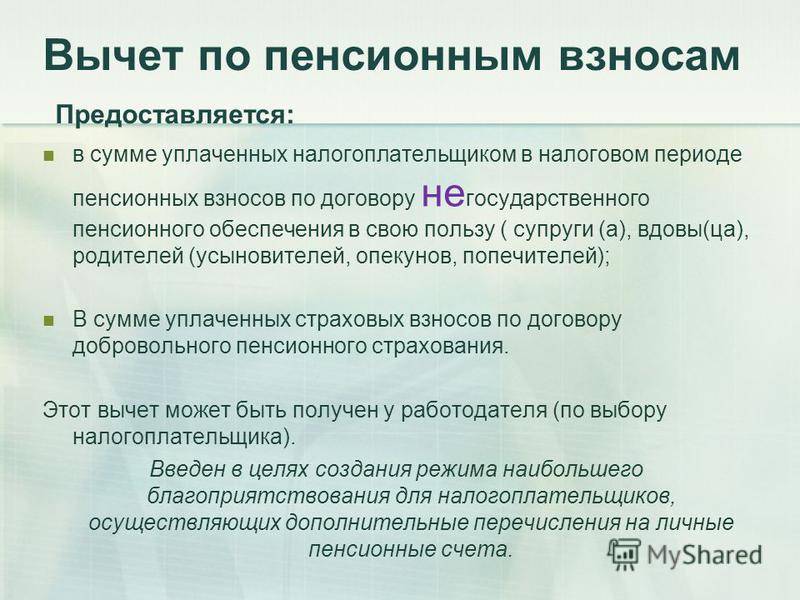

На какие расходы предоставляется социальный налоговый вычет?

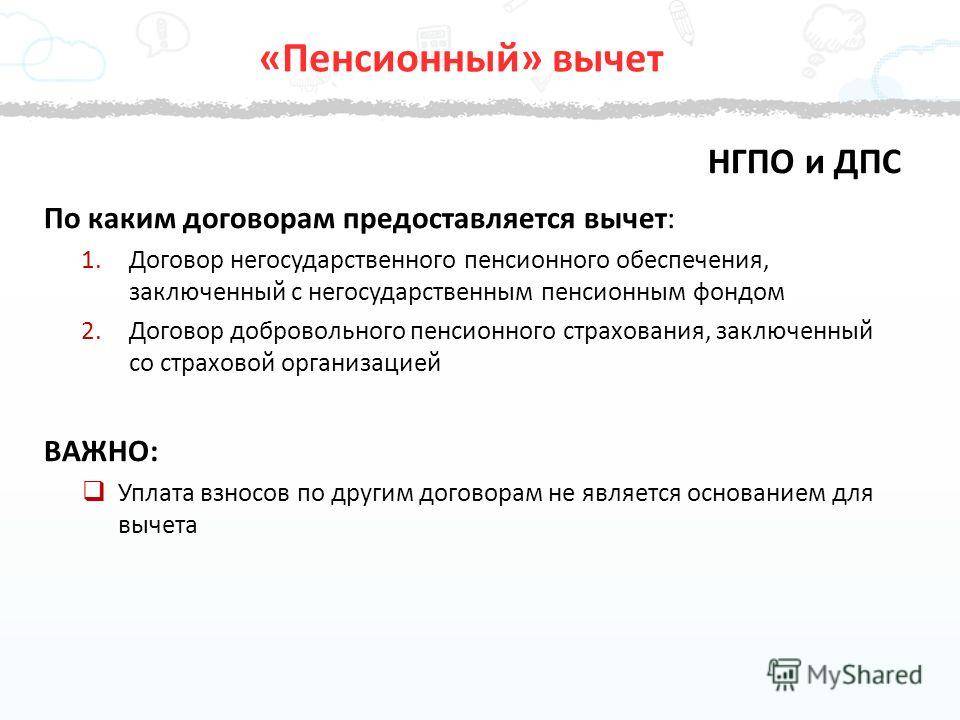

Правила предоставления социального налогового вычета по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование или страхование жизни, взносы на накопительную часть трудовой пенсии определяет п.4 и 5, ст. 219 Налогового кодекса РФ. Социальный вычет может получить физическое лицо, которое уплачивает НДФЛ, по взносам на:

- договоры по негосударственному пенсионному обеспечению НПФ;

- соглашения по добровольному пенсионному страхованию со страховыми компаниями;

- договоры по добровольному страхованию жизни. При условии, что эти контракты заключаются на срок от пяти лет;

- дополнительные взносы на накопительную часть трудовой пенсии.

Bankiros.ru

Процесс получения возмещения

Чтобы сделать возврат налога, налогоплательщик проходит процедуру, состоящую из трёх этапов:

- Подготовка документации.

- Визит в Федеральную налоговую службу для передачи бумаг. Если компенсацию будет выплачивать работодатель, в бухгалтерию подают заявление о предоставлении налогового вычета.

- Ожидание выплаты возмещения.

Гражданин вправе сам решать, где ему возвращать налог – через ФНС или по месту трудоустройства.

Специфика получения вычета в налоговой инспекции

Пакет документов представляют в местный налоговый орган. Инспекторы займутся проверкой представленных бумаг. Это занимает около трех месяцев. Когда документы проверят, начислят компенсацию и выплатят её заявителю примерно через 30 дней.

Важно! Если налоговики обнаружат неправильно заполненные бумаги или расхождения в сведениях, они возвращают документы лицу, претендующему на возврат. Когда ошибки будут исправлены, гражданин повторно обращается в ФНС.

По месту трудоустройства

Право работодателя осуществлять налоговые вычеты сотрудникам, заключившими договоры с негосударственным пенсионным фондом, установлено с 2010 года. Чтобы обратиться к работодателю за возвратом налога при пенсионных взносах, не нужно ждать окончания налогового года.

Важно! Человек сможет получить НВ по месту трудоустройства, если отчисления в ПФ осуществлял работодатель, и эта сумма удерживалась из заработка.

Если на пенсионные взносы ушли деньги, полученные из разных источников, за вычетом обращаются к налоговикам.

Все, кто ни разу не возмещал расходы, связанные с отчислениями в Негосударственный Пенсионный Фонд РФ, должны знать, что такой налоговый вычет полагается согласно положениям ФЗ № 75 «О НПФ». Гражданин имеет право на государственную льготу, если договор негосударственного пенсионного обеспечения заключён не только на себя, но и в пользу близких родственников, супруга, находящихся под опекой детей-инвалидов. Максимальная величина компенсационной выплаты – 15600 рублей в год.

Возврат НДФЛ за софинансирование негосударственной пенсии

Взносы в негосударственный пенсионный фонд клиент осуществляет согласно заключенному договору.

Взносы в негосударственный пенсионный фонд клиент осуществляет согласно заключенному договору.

Специальный пенсионный договор заключается в соответствии со ст.12 закона от 07.05.1998 № 75-ФЗ «О НПФ».

Каждый гражданин или резидент РФ, который регулярно делает взносы по такому договору, может рассчитывать на частичный возврат НДФЛ с негосударственной пенсии. Налоговый вычет за софинансирование пенсии (более известный как «пенсионный вычет») относится к категории социальных и ограничивается определенным процентом и лимитом. Сумма такого обратного платежа составляет 13% от внесенных в НПФ средств, а лимит достигает 120 000 рублей в год.

Из общего итога исключают только расходы:

- на обучение детей;

- дорогостоящее лечение;

- благотворительность.

Таким образом, вы можете ежегодно получать 13% от уплаченных в НПФ взносов, но не более 15 600 рублей в год с учетом прочих социальных вычетов.

Расчет

Несмотря на более высокую ставку налогов, резиденты получают вычет на тех же основаниях, что и граждане. Он рассчитывается исходя из ставки в 13%. При этом существует максимальный лимит взносов, позволяющий получить налоговый вычет. Сумма равняется 120 тысячам рублей. Исходя из этих цифр будет определяться размер возвращаемых средств. Если лицо за один календарный год перечислило на взносы в НПФ 120 000 рублей, то к вычету положено 13% от этой суммы. Даже если сумма будет 150 тысяч и более, то НВ можно получить только от максимума.

Расчет вычета :

- При 97 т. р. — 97 00*13%=12610

- При 120 т. р. — 120 000*13%=15600

- При 150 т. р. — 150 000 > 120 000; 120 000*13%=15600.

Также стоит отметить, что для этой разновидности социальных вычетов действует ограничение по времени подачи. Документы на НВ по взносам в негосударственный пенсионный фонд при обращении в ФНС желательно предоставлять до 30 апреля следующего года после наступления права на вычет. При этом за заявителем сохраняется возможность получить НВ в течение 3 последующих лет.