Сервис

Протестируйте выбранный НПФ на клиентоориентированность. Посмотрите, легко ли найти на сайте нужную информацию, узнайте, будет ли у вас личный кабинет и какие сведения там можно получить, позвоните на горячую линию и проверьте, как скоро они возьмут трубку.

Удобно, когда у НПФ открыт филиал или представительство в вашем городе. Например, когда мне пришлось судиться со своим НПФ, я потратил много времени, чтобы найти основания для подачи иска по месту жительства. Если бы у фонда был филиал, иск приняли бы сразу.

В филиале НПФ можно подать заявление о наследовании или выплате пенсии, а в случае конфликта — прийти к страховщику в офис и поскандалить. Без представительства все это тоже можно сделать, но по почте или через интернет.

Что такое накопительная часть пенсии и в чем ее особенности

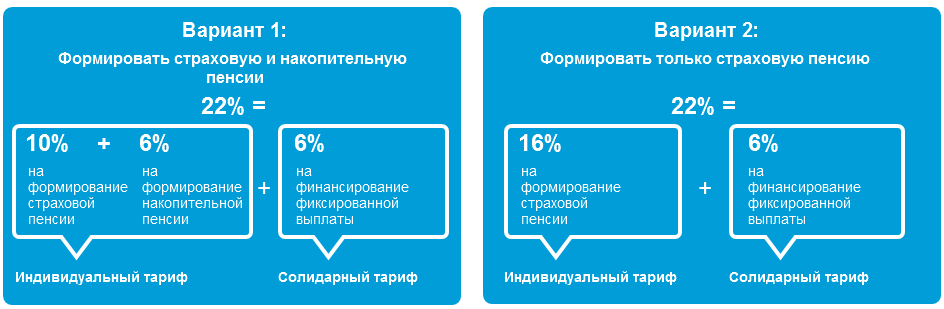

Каждый месяц Ваш работодатель обязан отчислять 22% от зарплаты в ПФР. Из них 6% идет на Ваш накопительный пенсионный счет, остальные деньги (16%) – на выплаты нынешним пенсионерам. Главной особенностью накопительной части пенсии является возможность ее преумножения благодаря грамотному инвестированию. Тогда как страховая часть, хотя формально остается на Вашем лицевом счете, постоянно обесценивается под влиянием инфляции.

Помимо эффективности инвестирования, размер пенсии во многом зависит и от величины пенсионных отчислений работодателем

Обратите внимание, что с серой зарплаты «в конверте» работодатель не производит никаких выплат, поэтому такой трудовой стаж никак не отразится на Вашей будущей пенсии

Если Вы решите передать средства в управление НПФ, то оставите за собой накопительную часть пенсии, в обратном случае – она «обнулится» и все пенсионные отчисления пойдут на страховую часть (22%). Выбор необходимо сделать до 31 декабря 2015 года.

Что представляет собой негосударственный пенсионный фонд?

Данного типа организации решают, в принципе, те же социальные задачи, что и ПФР, но при этом их собственность принадлежит частным лицам или корпорациям. Главное направление деятельности НПФ — реализация программ накопительного пенсионного страхования. То есть работа НПФ в преобладающей степени связана с увеличением объема пенсий граждан, которые находятся в юрисдикции соответствующих фондов.

Негосударственные фонды могут взаимодействовать, таким образом, с несколькими управляющими компаниями и выбирать из них ту, которая оказывается способной обеспечить наибольшую прибыльность пенсионных инвестиций.

НПФ юридически независимы от ПФР и органов власти, но контрольный пакет акций в них зачастую принадлежит и госпредприятиям. В этом случае взаимосвязь НПФ и государства все-таки присутствует, и она способна влиять на расстановку приоритетов в деятельности соответствующих фондов.

Как перейти в другой фонд?

Процесс перехода не различается особенно трудным поэтапным действием и не требует значимого расхода времени. В определенных ситуациях способны появляются особенные ситуации с оформлением документов и переводом финансов. Они затрагивают ограниченный круг людей, входящих к НПФ, и правила подобного перехода излагаются на портале ПФР.

В общем процесс перехода из одного НПФ к иному схожа переходу из гос. фонда к негосударственному. Последовательность действий такая:

- Подбор обновленного учреждения пенсионной обеспеченности.

- Подписание с ним соглашения.

- Подача осведомления гос. фонду о намерении замены НПФ.

- Подача заявки о переходе к тому фонду, где на данный момент осуществляется обслуживание.

Законом устанавливаются нормативы по отношению к порядку перехода, правилам перевода финансов и периоду подобных операций. В последний промежуток времени порядок перехода определенно поменялся из-за принятия инициатив со стороны Ассоциации негосударственной организации.

Как перевести свои накопления в НПФ или управляющую компанию

Процедура перевода пенсионных накоплений в НПФ или управляющую компанию не представляет особых сложностей. Для обоих вариантов понадобятся паспорт и карточка СНИЛС.

Чтобы перевести накопительную часть пенсии в НПФ или УК нужно до 31 декабря посетить офис компании и подписать договор. После этого нужно написать заявление в ПФР на перевод средств в НПФ, в котором указать данные договора с НПФ. Далее всеми вопросами перевода будут заниматься сотрудники выбранного фонда.

Накопительная пенсия в 2016 году последние новости

В начале декабря 2015 года Путин подписал указ о продлении заморозки накопительной части пенсии в 2016 году. Это означает, что в 2016 году все отчисления из фонда зарплат граждан будут идти в страховую часть пенсии. Говоря простым языком, в стране кризис и ПФР в настоящий момент не может позволить отпустить накопительную часть на фондовый рынок, деньги нужны на выплаты действующим пенсионерам. Не смотря на продление моратория, срок в который граждане должны определиться с судьбой накопительной части пенсии пока не продлен. Поэтому лучше не ждать 1 января 2016 года и заняться выбором НПФ, как можно быстрее.

Я сейчас зимую на Шри-Ланке, поэтому уже не смогу посетить в 2015 году ПФР, однако есть большая вероятность, что чиновники продлят срок выбора НПФ для граждан до конца 2016 года, как продлили заморозку накопительной части пенсии. В этом случае планирую перевести свои пенсионные накопления в НПФ и дополнить эту статью личным опытом.

В статье я специально воздержался от рекомендации конкретного НПФ, пускай каждый сам решает где содержать свои пенсионные накопления. По сути выбор стоит между доходностью и надежностью. Конечно, более надежно выглядят окологосударственные структуры, но сейчас на рынке пенсионных услуг достаточно надежных и профессиональных игроков из негосударственного сектора, способных сохранить и преумножить наши будущие пенсии.

Всем высокой пенсии!

24.12.2015

Как выбрать НПФ или управляющую компанию

Желание увеличить будущую пенсию толкает многих потенциальных пенсионеров на переход в негосударственные НПФ. И такой выбор вполне оправдан, так как рынок НПФ довольно жестко регулируется государством.

Но разница между НПФ может быть значительной, а возможность перейти из одного фонда в другой предоставляется только раз в год. Поэтому при выборе НПФ следует учитывать ряд довольно важных факторов:

дата создания НПФ;

Чем дольше срок жизни фонда, тем выше надежность. Если фонд пережил катаклизмы и кризисы последних лет – есть надежда, что он сможет противостоять потрясениям и в дальнейшем.

перечень учредителей;

Наиболее надежными учредителями фонда являются предприятия реального сектора экономики, топливно-энергетического комплекса, горнодобывающей промышленности или банковской сферы. Точную информацию подобного рода можно получить в налоговой инспекции, запросив платную выписку ЕГРЮЛ.

- наличие в организации-учредителе профсоюзной организации, контролирующей, со своей стороны, деятельность фонда;

- количество застрахованных;

Чем больше, тем лучше. Информацию можно получить на сайте НПФ.

история доходности НПФ за весь период деятельности;

Слишком большая цифра может оказаться обычным рекламным ходом, особенно если она сочетается с небольшим количеством застрахованных. Точную статистику НПФ нужно смотреть на сайте Банка России.

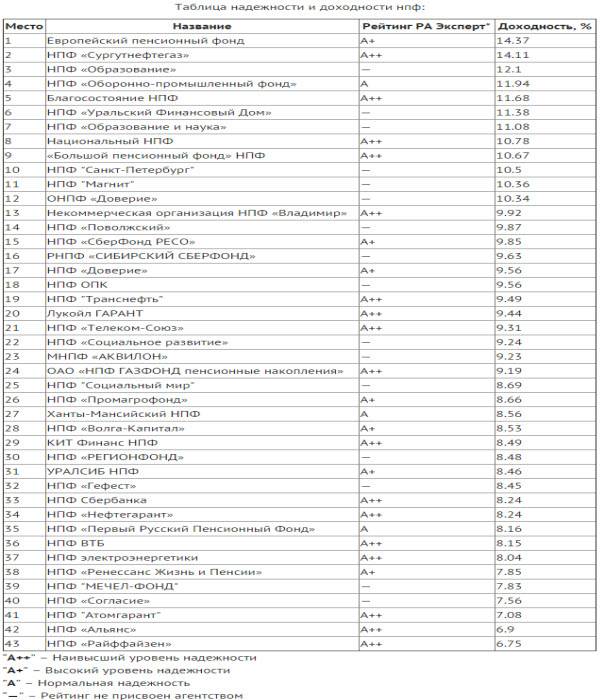

рейтинг НПФ по данным независимых рейтинговых агентств;

Лучше выбирать НПФ среди фондов с рейтингом РА Эксперт не ниже А+. Рейтинги для анализа НПФ можно найти на оф. сайте РА эксперт http://raexpert.ru/ratings/npf/ и сайте ratingnpf.ru.

- публикация на официальном сайте НПФ информации, подлежащей обязательному размещению в соответствии с нормативными документами, в частности Федеральным законом №75-ФЗ;

- репутация НПФ;

Для сбора подобной информации можно просмотреть отзывы клиентов, посетить тематические форумы. Возможно, такой форум присутствует и на ресурсах самого НПФ;

наличие качественной обратной связи и сервисов для клиентов.

Идеальным вариантом является личный кабинет на сайте фонда, где предоставляется вся информация, касающаяся движения средств клиента.

Использование указанного алгоритма выбора НПФ, как минимум, снизит шансы попасть на мошенников, которые уже начали появляться в этой сфере.

Критерии рейтинга

Главный вопрос, который возникает у человека, решившегося перевести свои накопления в негосударственный пенсионный фонд, — это по каким критериям выбирать организацию для инвестирования. Чтобы облегчить такой сложный выбор, ежегодно составляются рейтинги надежности и доходности негосударственных фондов. Такие рейтинги помогают определить лучший фонд и сохранить свои финансы. Основными критериями составления рейтинга НПФ России, таким образом, являются:

Продолжительность и показатели работы фонда. При составлении рейтинга возраст фонда играет значительную роль. Оптимальным будет выбрать организации, которые создавались еще до пенсионной реформы 2002 года. Идеальный вариант – фонд, основанный до 1998 года. Пережившая два кризиса компания, которой уже несколько десятков лет дает повод для доверия. Также важны показатели объёма активов и резерва, количество клиентов, в том числе тех, кто уже получает пенсию. Чем больше последних, тем лучше. Сведения о соучредителях фонда

Важно понимать, кто владеет негосударственным фондом. Банки, частные лица или маленькие фирмы-однодневки однозначно не внушают доверия в роли учредителей фонда. Не рекомендуется рассматривать подобные варианты для своих пенсионных накоплений

Лучше отдать предпочтение фондам, владельцами которых являются крупные предприятия, занимающиеся газом, нефтедобычей и полезными ископаемыми. Уровень дохода. Если надежность можно определить с помощью вышеназванных критериев, то иначе обстоит дело с доходностью. Ее уровень понять довольно сложно. Есть две формы доходов: по данным Федеральной финансовой службы, которая держит под контролем все негосударственные пенсионные фонды, и сведения, раскрываемые самой организацией. Показатели по двум этим формам могут кардинально отличаться друг от друга. Фонды с высокой степенью надежности показывают доходность в среднем на 0,3% меньше, чем показатели по основному инвестированию. Рейтинг НПФ России. Речь идет о списках фондов по надежности, которая определяется символами А и А++. В данном критерии учитывается стабильное положение фонда в рейтинге на протяжении нескольких лет. Если рейтинг у фонда был отозван, то такую организацию лучше обходить стороной. Отзывы клиентов. Чтобы выбрать надежный и выгодный фонд, необходимо также ознакомиться с отзывами тех, кто с ним уже сотрудничает. Для этого можно посетить специальные форумы или сайты. Не следует слепо верить сотне восторженных отзывов, так как они могут быть написаны под заказ. Однако и отсутствие каких-либо комментариев о работе фонда не внушает особого доверия. Социальные сети. Также могут стать надежным источником данных о негосударственном фонде. Там можно встретить много реальных отзывов и понять, действительно ли выбранный фонд отвечает критериям надежности и стабильности

Не рекомендуется рассматривать подобные варианты для своих пенсионных накоплений. Лучше отдать предпочтение фондам, владельцами которых являются крупные предприятия, занимающиеся газом, нефтедобычей и полезными ископаемыми. Уровень дохода. Если надежность можно определить с помощью вышеназванных критериев, то иначе обстоит дело с доходностью. Ее уровень понять довольно сложно. Есть две формы доходов: по данным Федеральной финансовой службы, которая держит под контролем все негосударственные пенсионные фонды, и сведения, раскрываемые самой организацией. Показатели по двум этим формам могут кардинально отличаться друг от друга. Фонды с высокой степенью надежности показывают доходность в среднем на 0,3% меньше, чем показатели по основному инвестированию. Рейтинг НПФ России. Речь идет о списках фондов по надежности, которая определяется символами А и А++. В данном критерии учитывается стабильное положение фонда в рейтинге на протяжении нескольких лет. Если рейтинг у фонда был отозван, то такую организацию лучше обходить стороной. Отзывы клиентов. Чтобы выбрать надежный и выгодный фонд, необходимо также ознакомиться с отзывами тех, кто с ним уже сотрудничает. Для этого можно посетить специальные форумы или сайты. Не следует слепо верить сотне восторженных отзывов, так как они могут быть написаны под заказ. Однако и отсутствие каких-либо комментариев о работе фонда не внушает особого доверия. Социальные сети. Также могут стать надежным источником данных о негосударственном фонде. Там можно встретить много реальных отзывов и понять, действительно ли выбранный фонд отвечает критериям надежности и стабильности.

Как родные умершего получают накопления через ПФР по госпрограмме?

Сбережения умершего участника программы софинансирования могут забрать его правопреемники – это дети, супруги, внуки, родители, братья, сестры. Выплата накоплений производится после смерти гражданина в следующих случаях:

- до назначения пенсионного пособия, до проведения его перерасчета с учетом добровольно внесенных денег;

- после подачи заявления на срочное пособие (оформляется всеми желающими, предусматривает выдачу остатка из накопительной части, при этом не учитывается материнский капитал, направленный на социальное пособие умершего);

- после назначения пенсии, если разовая сумма не была выдана.

При этом накопления в течение 4 месяцев вправе забрать близкие родственники умершего. Данное право касается только родственников, которые проживали вместе с умершим гражданином или находились на его иждивении, независимо от места проживания. Если такие родственники или дети отсутствуют, сбережения поступают в наследственную часть.

Чтобы получить пенсионные сбережения умершего по программе софинансирования, правопреемники должны выполнить ряд шагов:

- подготовить документы, подтверждающие родство;

- обратиться в ПФР строго через 6 месяцев после смерти участника госпрограммы (в случае пропуска срока вопрос будет решаться только в судебном порядке);

- доставить документы лично в Пенсионный Фонд или отправить по почте заказным письмом (обязательно с описью и уведомлением);

- дождаться решения фонда в течение месяца, следующего за днем подачи запроса. В течение 5 дней с момента принятия решения ПФР отправляет обратившимся родственникам уведомление о положительном или отрицательном решении.

- Денежные средства должны быть перечислены до 20 числа месяца, следующего за месяцем отправки уведомления. Перечисление производится тем способом, который указал участник программы в заявлении.

Важно помнить, что родные умершего участника госпрограммы не получат ничего, если он изначально подавал заявление на пожизненную выплату накопительной части, то есть пособие выплачивалось ежемесячно равными частями.

Как определиться с негосударственным ПФ?

Решение перевести пенсию в НПФ – это только полдела

Важно сделать правильный выбор, чтобы быть спокойным за свои накопления

При выборе НПФ эксперты рекомендуют обращать внимание на:

- Год основания фонда (компании, основанные 3-4 года назад вызывают мало доверия).

- Наличие действующей лицензии.

- Размер доходов (смотреть лучше всего не только на официальном сайте НПФ, но и на сайте Банка России).

- Место в рейтинге НПФ (например, согласно «Эксперт РА»).

- Список учредителей (хорошо, если это крупные проверенные компании или банки).

- Отзывы других вкладчиков (главное – отличать реальные отзывы от заказных).

Также не лишним будет обратить внимание на наличие филиалов в городе вашего проживания. И хорошо, если их будет несколько, чтобы в случае чего не приходилось ехать из одного конца города в другой

Преимущества и недостатки ПФР и НПФ

Каждая из представленных структур обладает как своими достоинствами, так и недостатками, основываясь на которых можно составить свое мнение.

Негосударственный пенсионный фонд

Преимущества:

- Такие компании с большей эффективностью управляют накоплениями.

- Законодательство не только контролирует, но и регулирует их деятельность.

- Чтобы заключить договор с компанией, нужно обратиться в ее офис, либо офис представителя, по месту жительства.

- В договоре будут обозначены обязанности и права сторон, там же клиент укажет своих наследников и доли распределения накоплений.

- Средства, которые вносятся на счет НПФ, подлежат страхованию. Это означает, что даже после лишения лицензии, деньги участников перечислят в ПФР.

- Каждый участник программы имеет возможность удаленно контролировать свои накопления и процесс их инвестирования — для этого нужно лишь завести личный кабинет на сайте компании.

- Сразу после выхода на пенсию, вы можете забрать всю сумму накоплений сразу. Кроме того, эти деньги могут передаваться по наследству.

Недостатки:

- Если фонд ошибется со стратегией инвестирования, со временем он неизбежно обанкротится.

- Если фонд будет регулярно допускать нарушения в своей деятельности, лицензию у него заберут, после чего средства участников переведут в государственный фонд, не сохраняя при этом накопительную часть.

- При частой смене НПФ доходность неизбежно падает.

Пенсионный фонд РФ

Преимущества:

- Благодаря тотальному контролю, государственный фонд остается стабильно надежным.

- На счетах участников хранятся накопительная и страховая части пенсии.

- Чтобы избежать обесценивания средств, накопительные средства регулярно индексируются.

- Государственный фонд предлагает своим участникам различные выгодные программы.

Недостатки:

- Инструменты, используемые фондом, не могут обеспечить высокую доходность.

- Если человек не доживет до пенсии, все его накопления не будут унаследованы родственниками, а перейдут государству.

- Реформы в деятельности фонда проводятся без согласия участников.

- Договор с ПФР не составляется.

Из каких источников выплачивается пенсия?

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций

Сейчас мой публичный инвестпортфель – более 5 000 000 рублей.

Я регулярно получаю много вопросов и специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать в различные активы. Рекомендую пройти, как минимум, бесплатную неделю обучения.

Если вам интересна практика и какие инвестрешения в моменте принимаю лично я, то вступайте в Клуб Ленивого инвестора.

Подробнее

Для того чтобы сориентироваться в выборе, следует разобраться, из каких составляющих складывается пенсия. До настоящего времени пенсия формировалась из 3-х составляющих – базовой, страховой и накопительной. Рассмотрим отдельно каждую.

Базовая часть пенсии – стандартная составляющая пенсии. Граждане молодого возраста после последней реформы получают базовую часть и составляющую накопительную. Лица старшего возраста – страховую и базовую. До 2005 года базовая часть средств финансировалась за счет единого социального налога, а позже – за счет сниженной 20% ставки ЕСН. Фактически, выплаты идут из бюджета и мало зависят от собираемости отчислений. В этом и заключается государственная гарантия выплаты пенсии, чиновника обещают довести размер базовой части пенсии до уровня прожиточного минимума.

Страховая часть пенсий

Страховая часть пенсии работает по страховому принципу – событием является наступление права на пенсионное обеспечение, в роли страховщика выступает Пенсионный фонд России. Эта часть пенсий формируется за счет отчислений организаций-работодателей. Чем больше будут отчисления, тем больше размер будущей пенсии. И в этом смысле становится понятным содержание социальной рекламы относительно «белой» зарплаты – в ПФ отчисляется 22% годового фонда заработной платы работников. Кроме того, страховая часть ежегодно подлежит индексации, размер которой не может быть меньше инфляции.

Основным условием получения страховой части пенсии сегодня является наличие трудового стажа не меньше 6 лет. К 2025 году планируется поэтапное увеличение до 15 лет. Размер выплачиваемой страховой части пенсии зависит от суммы, накопленной на персонифицированном «пенсионном» счете.

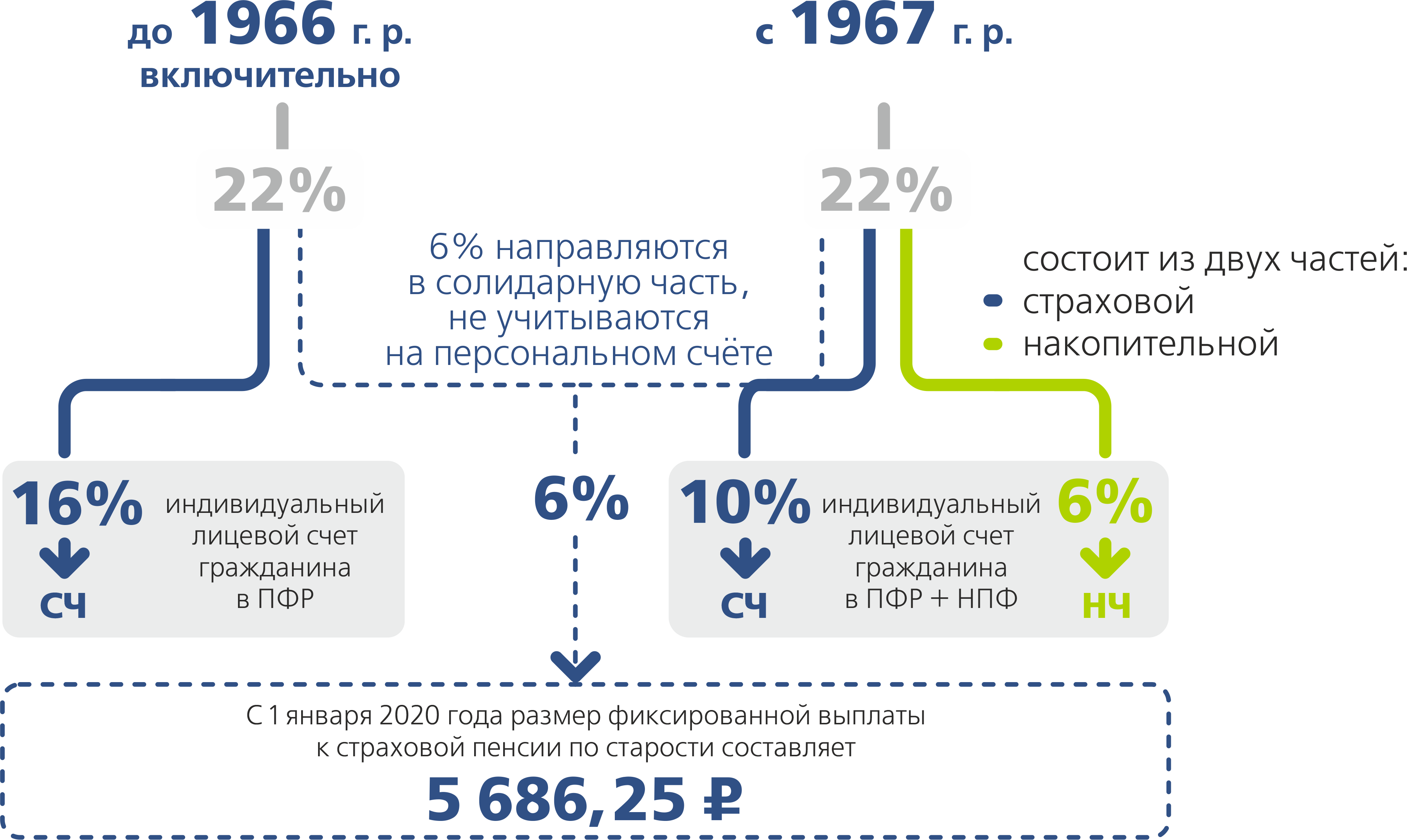

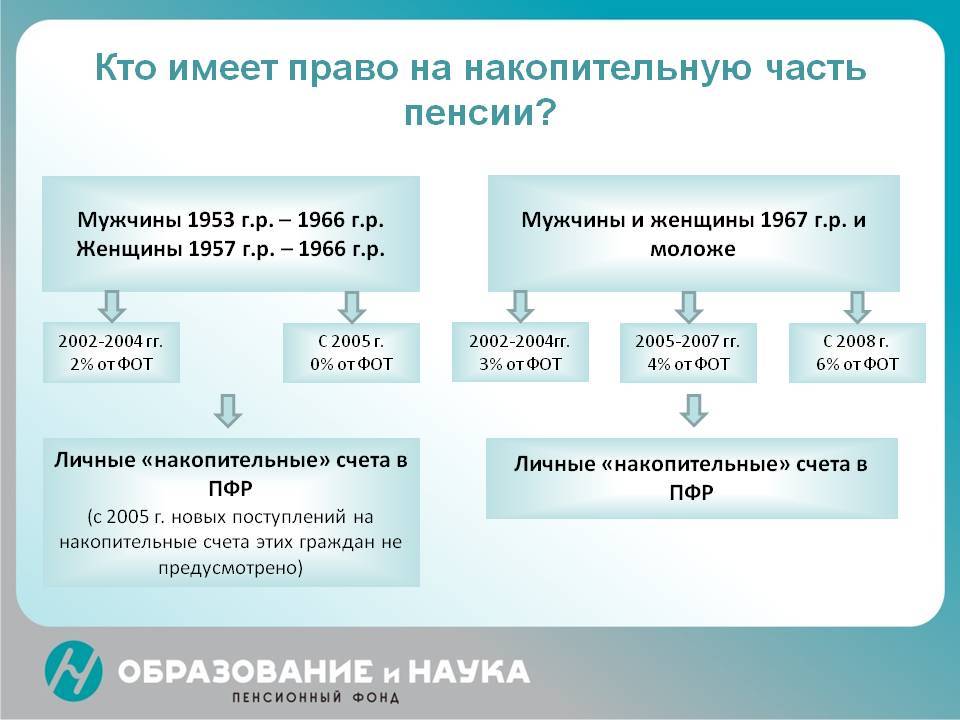

Накопительная часть

Принципы формирования накопительной части пенсии существенно отличаются от остальных составляющих пенсии. Для этого существуют отчисления, составляющие с 2014 года 2% от фонда заработной платы в случае, если будущий пенсионер не определился с инвестиционным портфелем управляющей компании или не перевел свои накопления в негосударственный пенсионный фонд (НПФ). Для тех же, кто в 2013 году определился, отчисления могут составлять 2% или 6% на их выбор. Обязанность уплаты этих взносов возложена на организацию работодателя. Собственно, все отчисления и на накопительную и на страховую часть уплачиваются единым платежом. Для того чтобы обеспечить себе повышенный размер пенсии, любой человек может участвовать в программе софинансирования пенсии, уплачивая в пенсионный фонд дополнительные суммы.

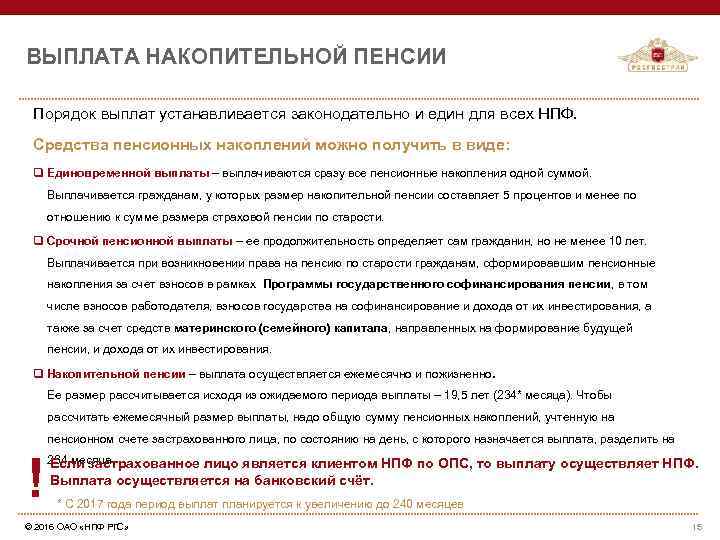

Выплаты накопительной части производятся по достижении работником пенсионного возраста. При этом каждый гражданин может увеличить ежемесячную выплату, выйдя на пенсию позже регламентируемого срока. Дело вот в чем — в пенсионном законодательстве существует такое понятие, как ожидаемый период выплаты, равный 228-и месяцам. При более позднем выходе на пенсию этот период сокращается, и накопленная сумма делится уже не на 228 месяцев, а на меньшее количество. Тем самым пропорционально увеличивается ежемесячная выплата. Кроме того, ежемесячную пенсию можно увеличить и сократив период до 10 лет. Как только пенсионер получит всю накопленную сумму, ежемесячные выплаты накопительной составляющей пенсии прекращаются, остаются только выплаты базовой и страховой. Если пенсионер не успеет получить полностью сумму накопительной части пенсии, то остаток может быть получен родственниками после его смерти. Таким образом, сумма накопительной части пенсии передается по наследству.

Наследование

Определенный гражданин может обрести право на помощь по пенсии, которая характерна финансами, по разным причинам:

- Возраст.

- Стаж труда.

- Инвалидность.

- Смерть кормильца.

- Социальные платежи.

Платеж любой финансовой помощи по пенсии станет остановлен во время наступления конкретных обстоятельств, которые обладают определенным юридическим основанием:

- Смерть лица, на которого оформлялись пособия.

- Признание трудоспособности.

- Смена типа пособий.

- Зачастую к нотариусу станут обращаться с вопросом об оформлении неполученных пособий и установки факта принятия наследования.

Зачастую к нотариальной конторе станут обращаться с вопросом оформления недополученных пособий и установке факта принятия наследования.

В ст. 23 сказано, что перечисленные финансы трудовых пособий, а также величина средств, начисляемая и не выплаченная из-за утраты родственника, не считается наследством. Соответственно, они платятся лишь гражданам первой очереди, которые мгновенно подавали заявку на обретение не обретенных финансов.

Исходя из ФЗ №173 ст.9 п. 2 после гибели человека пособия по наследству способны оформляться ближайшим родным, которые проживали вместе с пожилым человеком до его смерти. Заявка на переоформление финансов со счета пенсии стоит подавать в течение 6 месяцев после смерти родного.

Когда к нотариусу поступает несколько заявок от родных, имеющих законное право для обретения невыплаченных средств по трудовой пенсии, то целую сумму делят между наследниками в равном количестве.

Преимущества от вступления в НПФ. Виды пенсионных фондов.

Основным преимуществом пенсионных фондов как некоммерческих организаций является то, что они имеют строгие ограничения на использование уставных средств, как правило, это не более 15-20% дохода от инвестирования пенсионных средств. Получается, что НПФ попросту не может расходовать деньги своих вкладчиков. Также по своим обязательствам перед участниками фонда НПФ отвечает всем имуществом. У каждого пенсионного фонда есть свой резервный фонд, который призван покрыть возможные риски. Размер резервного фонда определяет способность фонда отвечать по своим обязательствам.

Сохранность денег вкладчиков обеспечивается еще и тем, что пенсионные фонды не могут становиться поручителями третьих лиц, предоставлять пенсионные средства в качестве залога, а также быть учредителем других организаций.

Разновидности НПФ

- Кэптивные – фонды, работающие в основном с корпоративными пенсионными программами компаний-учредителей. Если рассматривать портфель активов таких фондов, пенсионные резервы будут значительно преобладать в них над накоплениями пенсионных средств.

- Корпоративные – принцип работы таких фондов схож с деятельностью предыдущей группы. Корпоративные НПФ обслуживают пенсионные программы учредителей. Однако процент пенсионных накоплений в активах фонда с каждым годом растет.

- Территориальные – такие пенсионные фонды функционируют, как правило, на территории отдельного региона или их группы. Деятельность таких фондов контролируется и поддерживается местной исполнительной и законодательной властью.

- Открытые – такие пенсионные фонды еще называют универсальными, так как они обслуживают большое число физических и юридических лиц, не принадлежа при этом никакой финансово-промышленной группе. Пенсионные накопления открытых НПФ преобладают в их активах.

Как происходит переход в Негосударственный пенсионный фонд

Чтобы заключить договор с компанией, участник должен обратиться к ее представителю — например, представительство НПФ Сбербанка осуществляется Сбербанком России. Это означает, что вы можете обратиться в любой офис банка, чтобы перевести свои сбережения. При этом вам следует иметь при себе паспорт гражданина РФ и СНИЛС

Процесс перечисления отнимет не более двух месяцев.Выбирая НПФ, обращайте внимание на следующие параметры:

Как долго компания осуществляет свою деятельность в сфере пенсионного обеспечения — чем больше ей лет, тем лучше. Доверия заслуживают крупные организации с представительствами во всех населенных пунктах.

Насколько высок уровень доходности фонда — чтобы его узнать, посетите на официальный портал компании.

Какое место в рейтинге занимает компания и какая у нее репутация — самыми надежными являются фонды, которым присвоена категория А++.

Ознакомьтесь со всей возможной информацией о компании, которая должна быть указана на ее официальном сайте — это полное название фонда, количество участников, номер государственной лицензии, финансовая отчетность и т

д.

Обратите внимание, насколько удобный сервис предлагает фонд своим участникам — наличие личного кабинета, возможность звонить на горячую линию, и т. д.

Главный аргумент, который срабатывает при выборе НПФ — это предоставление участникам возможности сохранить накопительную часть пенсии по ставке 6%.

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.