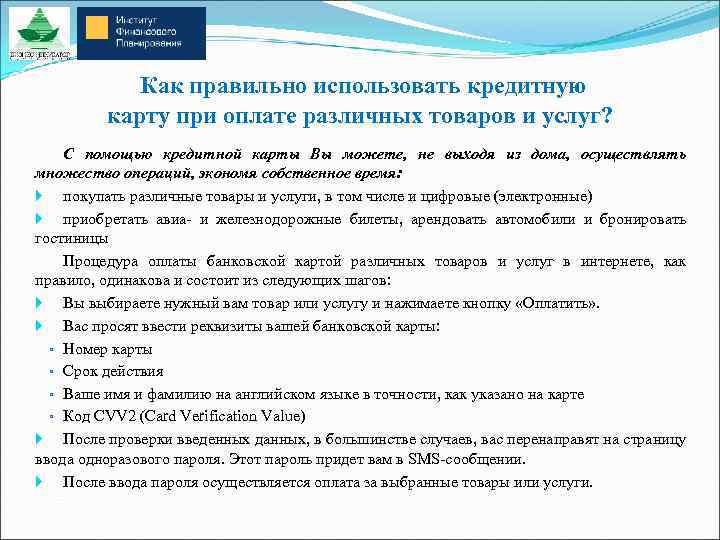

Как получить кредитку Тинькофф

Вопрос, что такое кредитная карта Тинькофф, как ей пользоваться, актуален. Данный счет практически не отличается от продуктов прочих банков. Основная особенность карты в том, что оформляется она не в банковском отделении, а дистанционно. Это связано с тем, что финансовое учреждение не имеет собственных офисов для работы с клиентами.

Продукт доставляется по

указанному адресу на дом или в офис клиенту со всеми необходимыми документами.

После получения кредитки ее потребуется активировать на официальном сайте или в

личном кабинете.

Используйте кредитку как

залог

С кредитного счета не

выгодно снимать наличные деньги, однако, их можно использовать в качестве

залога – как страховой депозит в отеле, либо в случае аренды квартиры или

транспортного средства.

Например, при взятии ТС

в прокат, необходимо оставить в залог 1000 долларов. Тогда клиент отдает свою

карту, оператором блокируется необходимая сумма. Эти деньги не списываются, они

«замораживаются».

После возврата ТС

блокировка снимается. Не требуется платить процентную ставку и комиссию, так

как не было совершено переводов средств, наличные не снимались. Проблема может

возникнуть в случае, если страховая примет решение забрать депозит – например,

если автомобиль, взятый в аренду, попал в аварию.

Увеличение кредитных лимитов

Каким будет лимитное ограничение в каждом конкретном случае определяет банк. Лимиты устанавливаются исходя из надёжности и материального достатка клиента. Данное понятие относится к категории долгосрочных, и по факту возврата потраченных денег лимитная сумма опять становится доступной. Чтобы её увеличить, можно воспользоваться следующей пошаговой инструкцией:

- Информируем сотрудника компании о своём намерении. Если за всё время пользования её услугами пользователь не был замечен в несоблюдении своих договорных обязательств, то, скорее всего, банк пойдёт навстречу такой просьбе.

- Готовим необходимые документы — если на предварительном этапе банк согласился увеличить лимитный порог, свою платёжеспособность нужно будет доказать документально. В большинстве случаев лучшим подтверждением считается выписка о заработной плате, где величина доходов превышает прошлый период времени.

- Ждём официальное решение. Ответ дадут не сразу, так как информация будет повторно проверяться сотрудниками службы безопасности. В итоге порог ограничения будет либо увеличен, либо его оставят прежним.

Где получить кредитную карту — ТОП-5 банков

При оформлении кредитной карты важно внимательно изучить условия банков и выбрать наиболее оптимальный вариант. Кредитка должна стать помощником, а не бездонной пропастью, съедающей всю зарплату. Предлагаем пятерку ТОП-5 банков, которые пользуются наибольшим спросом среди клиентов и имеют хорошие отзывы по обслуживанию кредитных карточек

Тинькофф Банк

Кредитные карты Тинькофф Банк пользуются большим спросом среди россиян. Самой популярной кредиткой в Тинькофф Банк является карта «Тинькофф Платинум» с лимитом 300 000 рублей.

Это кредитная карта от Тинькофф банка с беспроцентным периодом до 55 дней, а процентная ставка стартует с 12%. Пользователь может использовать средства на свое усмотрение, не отчитываясь банку о целевом назначении денег. Минимальный ежемесячный платеж — 8%. Также клиент сам может выбрать категории повышенного кэшбэка в банке Тинькофф, чтобы получать максимум пользы и выгоды.

Также заемщику придется вносить средства за обслуживание карты — около 590 рублей в год.

В интернете можно найти много отзывов о кредитной карте «Тинькофф Платинум», которые подтверждают ее популярность и универсальность.

Совкомбанк

Совкомбанк разработал уникальное предложение для своих клиентов. Это кредитная карта «Халва», которая предусматривает беспроцентную оплату товаров сроком от 2 до 12 месяцев.

В рамках использования этой программы все процентные обязательства покрывают магазины, в которых совершались покупки.

Максимальный лимит 350 000 рублей, выпуск и обслуживание карточки не требует дополнительных затрат. Также предусмотрены денежные бонусы — по карте «Халва» можно получить кэшбэк в размере 12%.

Реальные отзывы на кредитную карту «Халва» подтверждают ее универсальность и практичность, а простота в оформлении и использовании кредитки от Совкомбанка позволяет быстро получить ее каждому желающему.

Альфа-банк

В Альфа-банке можно оформить кредитку Visa Classic с лимитом до 500 000 рублей. Специальное предложение предусматривает грейс-период на протяжении 100 дней. Процентная ставка стартует с 14,99%. Можно ли пользоваться кредитной картой с меньшим процентом, стоит уточнить в отделении банка.

Снятие наличных до 50 000 рублей осуществляется без дополнительных комиссий. Обслуживание карточки обойдется в 590 рублей в год.

Кроме Visa Classic, Альфа-банк имеет еще несколько выгодных кредитных карт. Каждая из них располагает своими особенностями и подходит для разных групп клиентов. Поэтому лучше внимательно изучить условия использования и отзывы реальных клиентов на кредитные карты от Альфа-банка, перед тем как приступать к оформлению.

Росбанк “#МожноВСЁ”

С помощью карты Росбанка «Можно все» реально совершать покупки и другие траты с привилегиями платиновых карт платежной системы Visa. Банковский продукт #МожноВСЕ предлагает не только кредитный лимит до 1 миллиона рублей, но и беспроцентный период выплаты на 62 дня. Выпуск карточки бесплатный, обслуживание составляет до 89 рублей в год, но при активном использовании «Можно все» эта услуга тоже не оплачивается.

Для оформления понадобится паспорт, справка о доходах, обязательным является регистрация в регионе банка, а также минимальный срок работы на последнем месте трудоустройства в 3 месяца.

ХоумКредит “Свобода”

Кредитный продукт от Хоум Кредит банка в виде карты рассрочки «Свобода» доступен всем гражданам РФ с постоянной регистрацией и при условии совершеннолетия на момент оформления кредитки.

Условия использования карты «Свобода» от банка Home Credit подразумевают покупку товаров от магазинов-партнеров. При этом срок рассрочки составляет до 12 месяцев, 51 день из которых без процентов.

Полный список магазинов-партнеров карты рассрочки «Свобода» поможет получить максимальную пользу от использования и сэкономить немало денежных средств. Все остальные покупки можно оформить в рассрочку без процентов на срок до 3 месяцев.

Из основных требований к владельцам карты, кроме совершеннолетия и гражданства, является стаж работы минимум три месяца на последнем месте трудоустройства

Также важно при оформлении иметь при себе паспорт, 2-НДФЛ или справку по форме банка

В целом, карта рассрочки от банка Home Credit очень проста в получении и использовании. А отзывы довольных клиентов карты «Свобода» только подтверждают заявленные банком сильные стороны финансового продукта.

Кредитная карта! – Выгодно ли жить в кредит?

С кредиткой жизнь становится проще. Ей быстрее и удобнее расплачиваться в супермаркетах, магазинах, салонах, кафе, ресторанах, кино и везде, где есть устройства безналичного расчёта.

Она открывает перед пользователем заманчивые финансовые перспективы. Больше не надо копить на вещь, которую хочется купить прямо сейчас, не нужно беспокоить друзей просьбами занять до получки – деньги всегда под рукой.

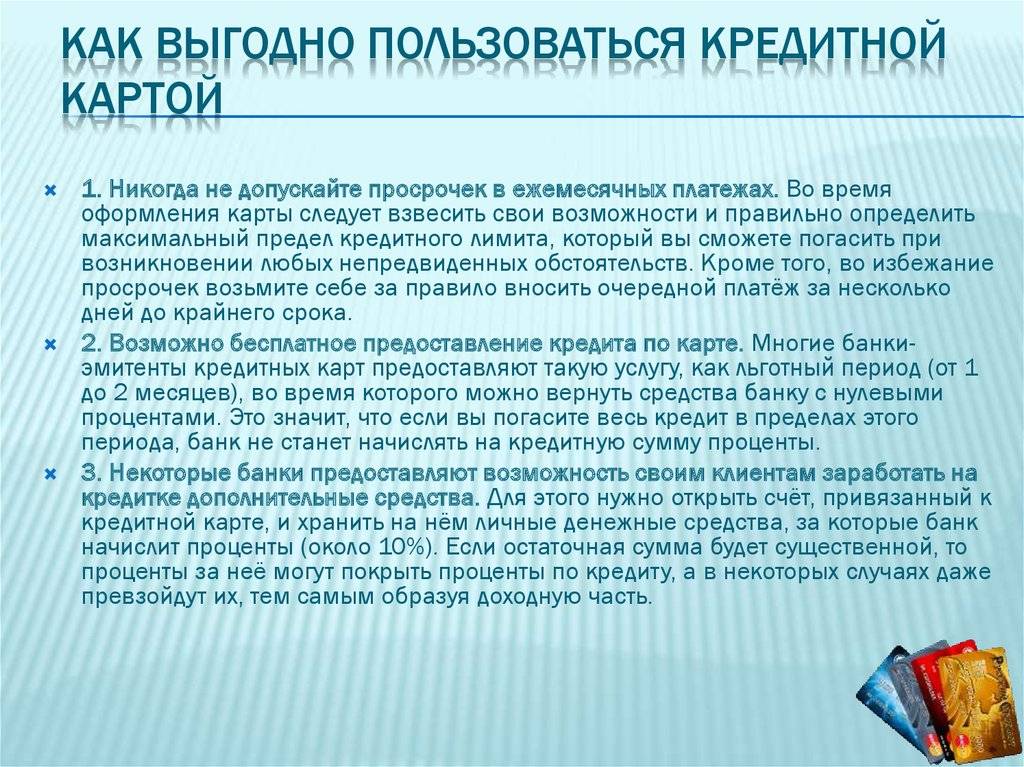

Но не спешите впадать в эйфорию – это деньги не ваши, а банка. Их в любом случае надо возвращать и даже с процентами. Впрочем, проценты платить не обязательно, если у вас кредитка с льготным периодом и вы вовремя гасите задолженность.

Но даже карты с грейс-периодом (grace period – льготный период кредитования, беспроцентный период кредитования, бесплатный период кредитования) люди не всегда используют разумно. Причина в том, что не все граждане чётко представляют себе функции этого банковского продукта и плохо знают правила пользования кредитными картами.

Жить в кредит по льготной карте выгодно лишь в том случае, если вы вовремя этот кредит погашаете. И не забываете о других важных нюансах – дополнительных опциях, обязательных платежах и комиссиях.

Наша статья поможет вам разобраться, какие операции с картой делать разумно, а какие – не желательно, и научит правильно обращаться с этим популярным банковским инструментом.

Для начала усвоим главное:

Кредитная карта – карта, на которой лежат чужие деньги, а не ваши. Это банковские активы. Ваши деньги лежат на дебетовой карте, если она у вас есть. Используя кредитку, вы занимаете деньги у банка в пределах заранее установленного лимита!

Каждая карта принадлежит определённой платёжной системе – Visa, MasterCard и т.д.

Если вы пользуетесь кредитной картой внутри страны в которой Вы являетесь резидентом, выбор системы непринципиален, но для выезда за рубеж стоит учесть некоторые нюансы. Visa предпочтительнее в путешествиях по США, Канаде и странам Южной Америки. Для поездок по Европе выбирайте MasterCard.

Плюсы и минусы использования кредитных карт

Вариантов, как использовать кредитную карту, может быть очень много, и это можно считать серьезным преимуществом. К числу плюсов можно отнести:

- удобный способ оплаты товаров и услуг – в интернете и обычных магазинах;

- бонусы, скидки и акции от партнеров банка;

- льготный период – позволяющий бесплатно пользоваться заёмными средствами.

- Простота в использовании и большая защищенность – удобный способ хранить деньги при выездах за рубеж;

- наличие кэшбэка – часть средств за покупки возвращается обратно на карту;

- выгодная альтернатива потребительским займам – вы тратите ровно столько, сколько намереваетесь и ни рубля более (лимит по карте устанавливает банк в соответствии с уровнем вашей платежеспособности. Эта величина возобновляемая – как только вы погашаете долг, средства снова становятся доступными).

Но не стоит упускать из виду, что наряду с преимуществами, у этого кредитного продукта есть и недостатки:

- Наличные снимать с кредитки невыгодно – за это банки почти всегда берут дополнительную плату.

- Сложность контроля расходов для начинающих нужно некоторое время, чтобы научиться, а главное привыкнуть пользоваться этим финансовым продуктом.

- Большое количество платных дополнительных услуг (например: комиссии и платежи за годовое обслуживание, а перевыпуск карты Тинькофф взамен утраченной, обойдется в 290 руб.).

- более высокая процентная ставка в сравнении с традиционными потребительскими кредитами процентные ставки тут на 5-10% выше, чем у обычных займов.

Тем не мене кредитные карты стали популярными в течение нескольких последних лет. Нельзя сказать, что это хорошо, но и судить граждан, которые время от времени нуждаются в финансовой поддержке не комильфо. Т.к. сама по себе кредитная карта – не есть зло! Всё дело в том, что люди не умеют ею пользоваться.

Но не будем нагнетать негатив! В общем и целом кредитная карта – не опаснее станка для бритья. Если научишься правильно бриться, то тебе нечего опасаться. Так, что ребята, если Вы пользуетесь кредитной картой грамотно и со знанием дела, то она время от времени будет хорошим помощником, а не обузой!

Выгодные возможности карты

Пользоваться кредитными картами Сбербанка можно не только без переплаты, но и с дополнительной выгодой. Банк предлагает клиентам программу лояльности Спасибо по обычным картам и карточкам серии «Подари жизнь». По ней можно получать кэшбэк баллами в размере до 30%, которые затем можно потратить на покупки у партнеров, на сайтах проекта, а при активном использовании продуктов Сбербанка – обменять на реальные деньги.

Дополнительно по карточкам «Подари жизнь» действует одноименная программа благотворительности. Банк 0,3% от суммы каждой покупки, оплаченной таким пластиком, направляет в фонд «Подари жизнь» за счет клиента и еще 0,3% он добавляет за счет собственных средств.

Владельцу премиальных кредиток дополнительно предоставляются скидки и возможность получать в определенных категориях повышенный кэшбэк. Например, в супермаркетах он может составить 1,5%, а на АЗС – до 10%.

Кобрендинговые кредитные карты Аэрофлот – Сбербанк не подключаются к программе Спасибо. Но они участвуют в программе Аэрофлот Бонус. За каждые 60 р. потраченные на покупку владелец такого пластика получает 1-2 мили в зависимости от его категории. Мили можно копить и менять затем на билеты или повышение класса обслуживания от Аэрофлот.

Регулярно банком самостоятельно, с партнерами или совместно с платежными системами проводятся различные акции для владельцев кредиток. Участвуя в них, можно получить дополнительные скидки, бесплатное обслуживание, другие привилегии и бонусы. Узнать об актуальных акциях можно в любой момент на сайте Сбербанка или его официальных страничках в соцсетях.

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа

Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки

Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты

Как правильно пользоваться кредитной картой – о чём знают не все

Кредитка может быть выгодной, если ей правильно пользоваться. О том, что нужно вовремя гасить образовавшуюся задолженность и начисленные проценты, знают все

Поэтому акцентировать ваше внимание на этом я не буду

А вот поговорить о кэшбэке и бонусах считаю необходимым.

1. Сейчас практически все кредитки выпускаются с кэшбэком.

Чтобы получить максимальную выгоду, советую научиться им управлять. Начинать надо с правильного выбора самой карты.

Многие граждане выбирают пластик в зависимости от максимально заявленного кэшбэка. Это не совсем верно. Ведь максимальная величина возврата может быть установлена на те категории расходов, которыми вы пользуетесь очень редко или не пользуетесь совсем.

Выберите ту кредитку, которая больше всего подходит вам по структуре трат: любителям ресторанов – на рестораны, автовладельцам – на траты на заправках и т.д.

2. Некоторые россияне выбирают продукт с бонусами в виде миль, планируя выгодно попутешествовать. Но их планы так и остаются планами, а заработанные мили радуют только своим количеством, которое, возможно, никогда не пригодится.

3. Хотите ещё больше выгоды? Подключитесь к специальным кэшбэк-сервисам, которых сейчас немало. Перед выбором почитайте отзывы

Особое внимание обращайте на условия вывода полученных денег

Я пользуюсь Smarty.sale и полностью ими довольна. Партнерами сервиса являются более 1 200 магазинов, процент кэшбека по некоторым магазинам составляет свыше 10%. Вывод средств осуществляется на банковскую карту, мобильный телефон либо электронные деньги: Webmoney, QIWI-кошелек, Яндекс.Деньги.

4. Практически у всего взрослого населения РФ на руках несколько банковских карт: как кредитных, так и дебетовых. Для удобства банки разработали кредитные карты, совмещающие в себе функции обоих видов.

С их помощью вы не только можете распоряжаться кредитным лимитом, но и хранить на них свои собственные средства, получая ежемесячно % на остаток. Вам не придётся платить за обслуживание 2-х карт, а это тоже какая-никакая экономия.

Не пренебрегайте этой возможностью! Это не только удобно, но и выгодно. По некоторым кредиткам на остаток собственных средств можно получить до 7-8% годовых.

Правила пользования кредитной картой

Клиент, решивший оформить кредитку, получает возможность удобного управления финансами. Если вы еще не знаете, как пользоваться своей кредитной картой, то несколько базовых правил помогут вам разобраться:

С помощью такой карточки можно оплачивать покупки или услуги, используя ее для безналичных расчетов, но при этом владельцы кредиток имеют ограниченные возможности перевода на другие счета.

Выдача наличных в банкоматах возможна, но за это взимаются очень высокие проценты (до 5% и выше), поэтому грамотный пользователь будет избегать таких лишних денежных трат.

Ежемесячно владелец получает выписку из банка, где указана сумма минимального платежа и срок, в который нужно погасить задолженность

Если погашается только эта сумма, то необходимо учитывать, что на сумму задолженности будет начисляться комиссия.

Важно, чтобы оплата минимальных ежемесячных платежей происходила в пределах установленного срока, чтобы не платить пени за просрочку.

Активация кредитки

В целях безопасности держателю кредитки выдается на руки неактивированная карточка (хотя некоторые финансовые организации, например, Альфа-банк, могут предлагать воспользоваться уже полностью готовым продуктом). Есть много разных вариантов активации, которые не отличаются сложностью:

- по телефону;

- с помощью банкомата;

- через веб-интерфейс (например, Сбербанк Онлайн);

- непосредственно в финансовом учреждении.

Например, для активации карты Сбербанка можно пользоваться терминалом. Для этого необходимо:

- Найти платежный терминал этого банка.

- Вставить пластиковую карточку в соответствии с инструкцией.

- Ввести пин-код с конверта и дождаться подтверждения. Карточка активирована!

Как снять наличные

При всем удобстве пластика как платежного инструмента, он не очень подходит для снятия наличных – на эту услугу банки устанавливают очень высокие тарифы (например, для карточки выданной банком Тинькофф плата составит 2,9%, но не менее 290 рублей). В целом операция проста, для ее выполнения необходимо:

- Вставить карточку в банкомат.

- Авторизироваться с помощью пин-кода.

- Выбрать окно снятие наличных и ввести требуемую сумму.

Блокировка кредитной карточки

Кредитка может быть заблокирована, если вы трижды неправильно введете пин-код, но куда более распространенная причина блокировки – потеря пластика. В этом случае необходимо срочно сообщить в банк, чтобы избежать использования карточки мошенниками. Есть много способов блокировки, и вы можете:

- позвонить на «горячую линию» (например, Сбербанк предлагает своим клиентам бесплатный номер 8 800 555 5550) и заблокировать карту;

- сделать это онлайн на сайте финансовой организации;

- если вы пользуетесь мобильным банкингом, то можете сделать это с помощью смс-сообщения.

Как проверить баланс кредитной карты

Существует несколько стандартных способов, чтобы узнать баланс:

- Посредством отправки СМС на сервисный номер банка. В ответном сообщении придёт остаток по карте.

- Через интернет-банк. Необходимо зайти на сайт финансовой организации, ввести логин и пароль. Обычно все продукты банка, которыми пользуется клиент, находятся на главной странице. Нужно выбрать кредитную карту и посмотреть баланс.

- Через официальное приложение. Все ведущие банки имеют своё мобильное приложение для смартфонов. Оно схоже по функционалу с браузерной версией сайта. Пользователю необходимо войти в учётную запись, найти нужную ему карту и узнать информацию по остатку.

- Через банкомат. В банкомат банка, выдавшего кредитку, вставить карту, набрать PIN-код и нажать «баланс». Информацию можно вывести на экран либо распечатать.

- При обращении в службу поддержки клиентов. Телефон колл-центра обычно указан на обороте пластика. Оператор может посмотреть остаток и сообщить его клиенту. Перед звонком стоит приготовить паспортные данные, саму карту и вспомнить кодовое слово — вся эта информация понадобится при общении со специалистом. Без этих данных сотрудник техподдержки не сможет идентифицировать владельца карты и сообщить баланс.

Условия пользования кредитной картой

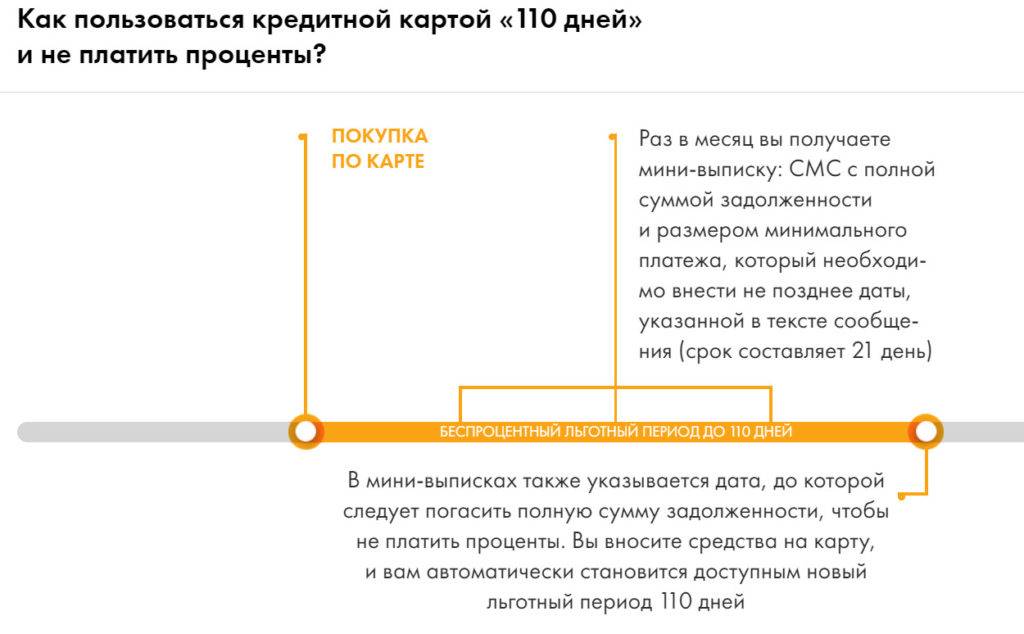

Для того, чтобы избежать неприятных сюрпризов в виде набежавших процентов, необходимо знать, как правильно пользоваться кредитной картой и не платить лишнего. Например, несвоевременное погашение долга очень быстро приведет к раздуванию задолженности, выплатить которую будет гораздо сложнее. Зато четкое следование правилам и своевременное пополнение баланса делает возможным беспроцентное пользование вашим пластиком.

Что такое льготный период

Время, в течение которого действуют льготные беспроцентные условия, называется грейс-периодом – это преимущество кредиток перед обычным займом. При оформлении кредитной карточки обязательно уточните, как отсчитывается грейс-период – для каждого платежа отдельно, или он будет с единой фиксированной датой. Льготный период составляет около 50 дней, но по таблице хорошо видно, что этот срок может быть и больше:

Название банка | Размер льготного периода |

Альфа-банк | До 100 дней (при оплате 5% задолженности раз в 20 дней) |

ЮниКредит Банк | До 55 дней |

Русский стандарт | |

Хоум Кредит | До 51 дня |

Авангард | До 50 дней |

ВТБ 24 | |

Сбербанк |

Кредитный лимит

Максимальный размер средств, который банки предоставляют своим клиентам, называется кредитный лимит. Эта сумма определяется в зависимости от дохода клиента, его кредитной истории и возраста – например, имея зарплату 50 000 рублей можно претендовать на лимит до 300 000 р. Кроме этого, банки предлагают оформить пластик по ускоренной схеме с предъявлением 1-2 документов, но в этом случае «потолок» редко будет выше 100 000 рублей.

Процент за пользование

Клиент, который знает, как правильно пользоваться кредитной картой, может минимизировать оплату, но совсем избежать ее нельзя. Смысл выпуска пластика заключается в получении дохода, например, условия пользования кредитной картой Сбербанка, кроме фиксированной ежегодной отплаты до 3 000 рублей, подразумевают ставку 23,9-27,9%. В этом случае проценты рассчитываются по формуле Пр = Зд х (ПС/365 х Дн/100), где:

- Пр – проценты за использование кредита;

- Зд – задолженность, возникшая на конец отчетного периода;

- ПС – процентная ставка;

- Дн – общее количество дней задолженности.

Например, клиент собирается погашать долг в размере 10 000 рублей по кредитке с 27,9%, и он на неделю превысил срок. Подставляя данные в формулу получается: Пр = 10 000 р. х (27,9%/365 х 7 дн./100) = 53,5 руб. Следует учитывать, что просрочка в выплатах может приводить к начислению пени и штрафам, что очень невыгодно держателю карты.

Как распоряжаться кредитной картой разумно и без процентов

Многие привыкли думать, что любой кредит выдается под проценты. В отношении кредитных карт это мнение ошибочно. Вы вправе использовать их и не платить процент. Это возможно при условии возврата денег в течение беспроцентного периода.

Кредитка дает вам возможность заплатить за покупки сейчас, а вернуть деньги чуть позже. Использовать карту выгодно в тех случаях, когда вы уверены, что сможете внести недостающую сумму через несколько дней. Если этого не будет, то вам лучше воспользоваться другими видами займов.

Как не платить? Для этого вам надо уложиться в срок пользования деньгами без процентов. В одних банках он составляет 55, в других 45 или 50 дней. При этом в условиях кредитования может быть прописано, что период начинает отсчитываться с того момента, когда вы впервые сняли средства. Новый расчетный период будет начат лишь после того, как вы погасите всю задолженность.

С учетом такой особенности в расчетах неудивительно, что многие владельцы карт не могут точно контролировать сроки беспроцентного погашения. Чтобы правильно и экономно пользоваться кредиткой, необходимо следить за операциями по карте. Это легче сделать с помощью интернет-банкинга. Просмотрев выписку за определенный период, вы сможете определить время выплаты долга.

Если сразу выплатить всю сумму не получится, старайтесь как можно раньше погасить задолженность. Чем дольше вы пользуетесь заемными средствами, тем больше переплата по кредиту.

| Название банка | Сумма | Информация | Оформление |

|---|---|---|---|

| до 300 000 руб. | • Лидер на рынке • Ставка индивидуальна 15%-29.9% • Льготный период до 55 дней • Обслуживание 590р. в год • Оформление без справок • С 18 – 70 лет • Погашение по всей России без комиссии • Поддержка круглосуточно | |

| до 600 000 руб. | • Льготный период до 100 дней • Ставка от 26,99% • Выпуск карты бесплатно • Ожидание одобрения до 30 минут • Наличие постоянного места работы • По паспорту • От 21 года до 60 лет • Непрерывный трудовой стаж от 3 месяцев | ||

| до 350 000 | • Карта рассрочки “ХАЛВА” • Лимит – от 5 000 до 350 000 рублей • Ставка за использование – 0% годовых • Период рассрочки – до 12 месяцев • Комиссия за внесение платежа – Отсутствует • Срок действия карты – пять лет • Гражданство: РФ • Годовое обслуживание – 0 рублей |

Как активировать карточку

Запомните пин код

Пароль необходим, чтобы

совершать платежи на кассах, а также выполнять операции в банкомате. В связи с

этим требуется помнить свой пин – код, но нельзя его записывать на самом

пластике или оставлять в кошельке, так как в случае потери карты есть риск, что

комбинация станет доступна третьим лицам.

В любой момент можно

установить новый пароль в личном кабинете, либо при помощи мобильного

приложения. Если клиент забыл пин – код, можно обратиться на горячую линию для

уточнения информации.

Подпишите карту

Использовать продукт

нельзя, пока на пластике нет подписи владельца счета. Необходимо подписать

продукт на обратной стороне шариковой ручкой.

Условия использования кредитки

Тарифы и требования в каждой организации разные. Чтобы правильно пользоваться кредитной картой, необходимо хорошо изучить условия, прописанные в договоре.

Льготный период

В рамках беспроцентного периода проценты не прибавляются к телу кредита. Как правило, это 50-55 суток, но отдельные банки предлагают более длительный льготный период:

- до 240 дней — “240 дней без %”, УБРиР;

- до 120 дней — “120 под ноль”, Росбанк;

- до 111 дней — “МТС Кэшбэк”, МТС Банк;

- до 1 850 дней — карта “Просто” банка “Восточный экспресс”.

Чаще всего грейс-период действует только на безналичные операции. Если клиент снимает наличные или переводит деньги на другой счет, банк сразу начинает начислять проценты. Реальные примеры:

- «ВТБ 24» — под льготное кредитование попадают все транзакции;

- «Райффайзенбанк» — льготы не действуют при обналичивании;

- «Авангард» — к нельготным операциям относятся обналичивание, оплата ЖКУ, пополнение мобильного счета.

Правила использования кредиток с грейс-периодом могут отличаться в разных организациях.

Когда начисляется процент за пользование заемными средствами

Начало беспроцентного периода совпадает с началом расчетного — это следующие сутки после закрытия банком ежемесячной выписки по счету. Чтобы не переплачивать, нужно вернуть долг до даты, указанной в выписке. Процент начисляется, если клиент просрочил платеж.

Использование бонусов

Если подключена бонусная программа, то владелец карты может получить дополнительные скидки у партнеров банка-эмитента, частичный возврат средств, мили или бонусные баллы. Кобрендовые карты могут быть выгодны при активных тратах, но следует внимательно читать условия договора: по картам с бонусами процентная ставка может быть значительно выше, чем по обычным.

Кобрендовая карта выгодна при покупках в определённых категориях товаров

Отличием бонусов от кэшбэка является их использование. Кэшбэк — частичный возврат в виде денег, а баллы можно тратить только в определенных торговых точках. Мили нужны только для оплаты авиа- и жд-билетов, трансфера, бронирования отелей, повышения класса обслуживания.