Как пользоваться

Чтобы пользование платежным инструментом сделать комфортным, организуйте сотрудничество с банком следующим образом:

- Подключите «Сбербанк Онлайн» и SMS-сервис.

- Отслеживайте ежемесячные отчеты, высылаемые банком.

- Если не выходит внести 100% задолженности, погасите ее отчасти, но суммой не меньшей обязательного платежа.

- Избавляйтесь от долга сразу, получив зарплату, даже если конечный день уплаты еще не наступил.

- Имея в банке зарплатную карту, обязательную сумму перечисляйте из нее. В противном случае погашение осуществляйте через терминалы или кассу.

- Если есть возможность, пополняйте кредитку сверх лимита.

Погашение долга и закрытие карты

Сбербанк предлагает клиентам множество вариантов для погашения долга по кредитной карте. Итак, пополнить пластик можно:

- наличными через кассу банка (при себе иметь паспорт и сам пластик или его реквизиты);

- наличными через банкомат или с другой карточки;

- переводом с другой карты или счета через Сбербанк Онлайн или интернет-банкинг другого банка, со счета которого планируется пополнение;

- переводом с электронных кошельков Киви, Яндекс, Вебмани.

Сбербанком предусмотрено досрочное закрытие любой кредитной карты. Для этого нужно вернуть все потраченные средства на счет. Если пользователь не вышел за пределы льготного периода, то возвращать придется только тело кредита, так как проценты на потраченную сумму не начисляются в течение 50 дней (помните, что льготный период рассчитан только на безналичные операции).

Погасив долг, можно закрыть карту. Для этого:

- Отключите все платные услуги, подключенные к пластику;

- Заблокируйте пластик. Сделать это можно:

- по телефону горячей линии,

- через Сбербанк Онлайн,

- через Мобильный банк;

- Посетите отделение Сбербанка и напишите заявление на закрытие карты. При себе необходимо иметь сам банковский продукт, так как сотрудник организации при вас разрежет его.

На заметку! Карты Сбербанка вида Электрон и Маэстро можно не возвращать, остальные продукты, необходимо принести и вернуть вместе с заявлением на закрытие счета.

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Кредитные карты с льготным периодом 100 и более дней

- Оплата МТС банковской картой без комиссии: инструкция

- Карты Сбербанка: обзор возможностей

- Социальная карта Сбербанка: кому положена, как оформить, как пользоваться

- Какой процент за обналичивание кредитной карты Сбербанка

- Как пополнить социальную карту Сбербанка: самый быстрый способ

- Перевод денег с карты Сбербанка на счет Сбербанка

- Как перевести деньги с карты Сбербанка на карту другого банка

- Переводы с Paypal, на Paypal или на банковскую карту

Виды кредитной карты «50-дневки»

По сути, кредитка с льготным сроком кредитования в Сбербанке – это обычная, но усовершенствованная кредитная карта от данной организации. Условия пользования подобным кредитованием определяются видом выданной карты, который может быть:

- Visa Classic и MasterCard Standart – кредитки с базовым набором опциональных возможностей. Лимит по ним равен 600 000 рублей. Ставка — от 25,9 %. Комиссия при снятии средств равна 3 %. Обслуживание бесплатное. Лимит снятия средств в банкомате – 50 000 рублей, в кассе или иным безналичным способом – 150 000 рублей.

- Visa и MasterCard Gold – карты, дополняемые специальными предложениями. Условия предоставления аналогичны отмеченным выше, за исключением лимитов по снятию или трате средств. Лимит снятия средств в банкомате – 100 000 рублей, в кассе или безналично – 300 000 рублей.

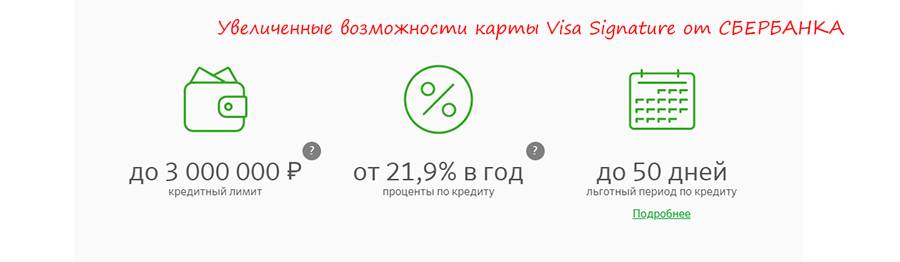

- Visa Signature и MasterCard World Black Edition – кредитки с расширенным набором функций и имеющие возможность возврата до 10% от суммы потраченных средств. Лимит по ним равен 3 000 000 рублей. Процентная ставка – от 21,9%. Обслуживание платное – 4 900 рублей за год. Лимиты при снятии устанавливаются индивидуально.

Таким образом, получается, что, оформив кредитку на 50 дней и не выплатив средства в льготный период, придется осуществлять выплату по описанным выше процентам.

Статья в тему: кредитная карта с самым большим льготным периодом в 120 дней

Кредитная карта Сбербанка с льготным периодом

Расчет льготного периода – насущная проблема клиентов-новичков, которые только заключили договор с банком на кредитное обслуживание. Это вызвано тем, что установление срока льготного периода очень отличается от реального срока обслуживания. Давайте развеем мифы неграмотных финансовых экспертов, утверждающих об отсутствии возможности бесплатного пользования банковскими деньгами, и на детальном примере разберемся, как пользоваться кредитной картой Сбербанка с льготным периодом.

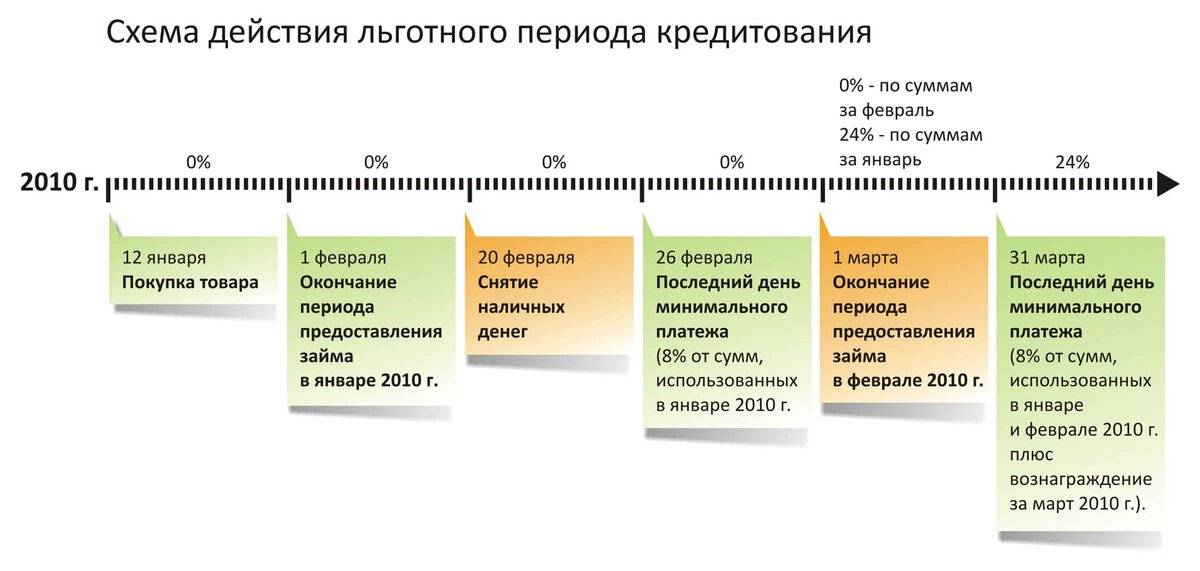

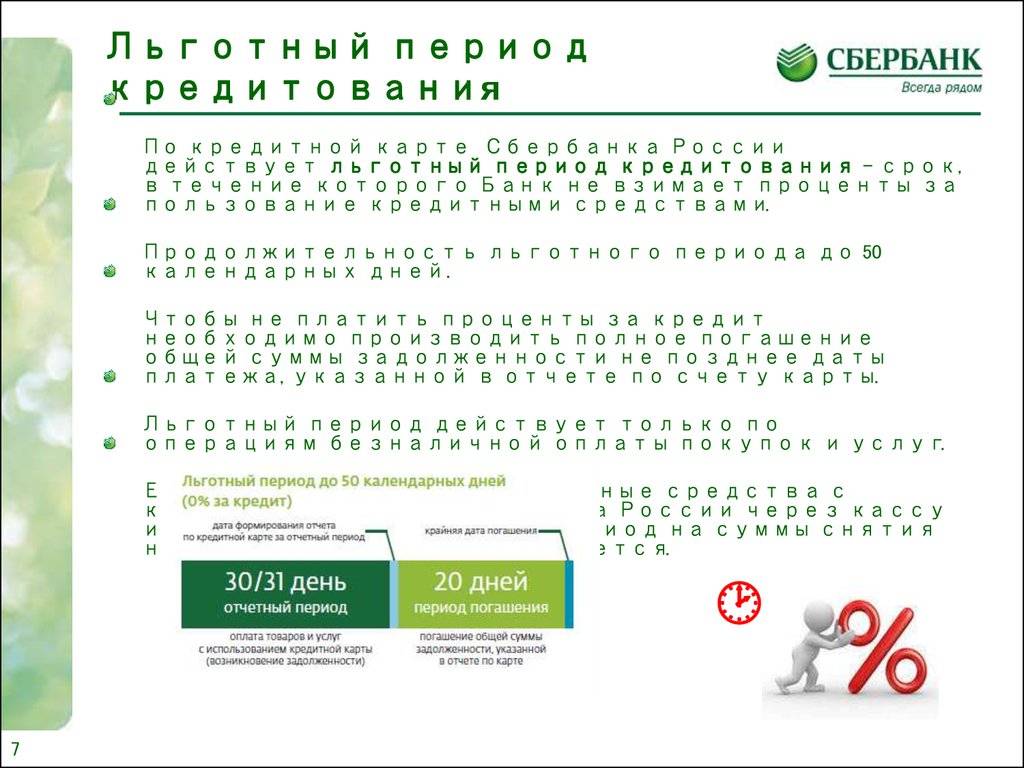

Миф №1: Длительность грейс-периода в Сбербанке составляет 50 дней

Этот период свойственен множеству других банков, однако клиенты Сбербанка не должны ориентироваться на фиксированные 50 дней. Дело в том, что указанные в рекламе финансовых учреждений 50 дней банк начинает отсчитывать с конкретной даты — начала платежного периода, поэтому в реалии льготный срок может составлять от 20 до 50 дней, в зависимости от даты совершения покупки за кредитные деньги.

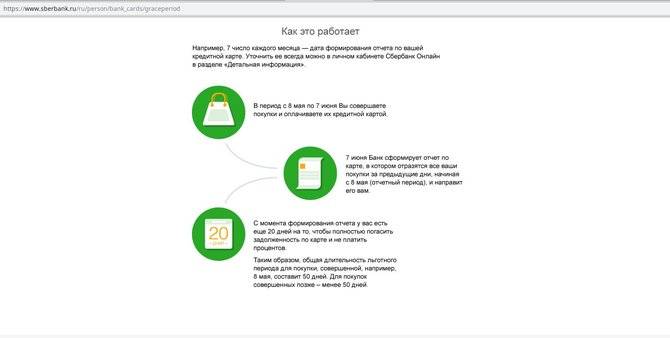

Ежемесячно банки формируют отчеты по окончании платежного периода по кредитке. Если клиент внимательно изучит эти финансовые выписки, он заметит, что дата не всегда совпадает с началом месяца – она привязана к дню активации кредитной карты. Исходя из этого, схема использования кредитки следующая:

- Клиент с момента активации кредитной карты в течение месяца совершает покупки и оплачивает услуги в рамках кредитной суммы.

- В конце месяца банк присылает ему отчет-выписку, где указаны все операции по пластиковой карте за данный платежный период. В нем прописана общая сумма для погашения и срок погашения. Эту дату высчитывают исходя из дня окончания платежного периода + 20 дней. Что касается заявленных в рекламе 50 дней, то они получаются, если начинать отсчет с дня начала льготного периода.

- Клиент может рассчитывать на 50 дней грейс-периода только в случае, если он израсходовал все деньги с карты в течение первого дня платежного периода. Если же деньги были израсходованы в последний день платежного срока, то длительность льготного периода составит всего 20 дней.

Миф № 2: Если обналичить деньги и внести их на счет в течение льготного периода, то проценты по кредиту платить не нужно

На этом попались многие клиенты-новички, которые не знают азов банковской системы. Учтите раз и навсегда: в Сбербанке, как и во многих других финансовых учреждениях, снятие наличных денег через банкоматы и кассы в льготный период не входит. То есть, как только владелец кредитки обналичил средства, начинают капать проценты по кредиту. В Сбербанке это 24% годовых. Помимо этого, в этом банковском учреждении с клиента возьмут трехпроцентную комиссию за обналичивание денег даже в своем банкомате.

Исходя из этого, стоит заранее продумать, для чего Вам необходима кредитка и как Вы собираетесь тратить кредитный лимит. Если Вы все взвесите, то поймете, что гораздо выгоднее рассчитываться картой по безналу и вовремя погашать задолженность, чтобы не пришлось потом платить проценты и штрафы банку.

Если же вдруг случилось, что у Вас нет возможности погасить задолженность в срок, не расстраивайтесь, ведь, в конце концов, для этого она и была придумана. Когда заканчивается льготный период, Вы начинаете пользоваться деньгами банка как кредитом за определенные проценты. Напомню, по классической карте Сбербанка ставка равна 24% годовых. Однако и тут есть важный нюанс: для дальнейшего использования кредитки клиенту необходимо в указанный срок если не погасить всю сумму, то внести на счет обязательный минимальный платеж. В Сбербанке это 50% от задолженности, которая образовалась к концу платежного периода.

Ну а если грамотно пользоваться кредитной картой, рассчитываться безналом и вовремя погашать всю задолженность по кредиту, можно сделать кредитку выгодным и полезным финансовым инструментом.

Правильный расчет процентов по кредитам

Особенно важным моментом для каждого держателя «кредитки» выступают правила начисления процентов на используемые кредитные средства. Они должны уплачиваться в том случае, если владелец кредитки не успеет внести на карту нужные средства до окончания льготного периода.

Работают кредитки таким образом, что начисление процентов происходит за каждый день использования заемных средств по карте. Например, если деньги были сняты с карты практически сразу, поэтому до окончания грейс-периода они применялись 51 день, то за все эти дни начисляются проценты. Обычно к процентам банки прибавляют штрафы за формирование задолженности.

Требования для клиентов

Любой продукт банка требует составления заявления, и кредитки – не исключение. Сделать это можно в отделении Сбербанка, а также онлайн – на сайте организации. Второй способ доступен только для действующих клиентов, так как требует авторизации в интернет-банкинге – он доступен только тем, кто подписал договор дистанционного обслуживания.

Чтобы получить карточку, вы должны соответствовать следующим требованиям:

- Гражданство РФ, прописка в регионе обращения;

- Возраст – от 21 до 65 лет;

- Стаж работы от 6 месяцев на последнем месте и от 1 года общий.

Кроме того, важно, чтобы платежи по займу не превышали 40% от вашего ежемесячного дохода, также необходимо наличие положительной кредитной истории. Для получения карты нужно собрать достаточно небольшой пакет документов

К ним относятся:

Для получения карты нужно собрать достаточно небольшой пакет документов. К ним относятся:

- Паспорт,

- ИНН,

- Справка о доходе по форме 2-НДФЛ.

Если у вас по каким-то причинам отсутствует ИНН, его необходимо зарегистрировать в налоговой инспекции по месту жительства.

Клиенты, обслуживающиеся в Сбербанке по зарплатному проекту, могут получить кредитку, не подтверждая доход. Дело в том, что их заработная плата перечисляется через Сбербанк, а значит организация уже знает о доходах потенциального заемщика и может оценить его платежеспособность.

Чтобы получить пластик, достаточно прийти в отделение с перечисленными выше документами и написать заявку – менеджер поможет вам ее составить. Тем же, кто предпочел интернет банкинг, достаточно выбрать соответствующий пункт в меню и заполнить анкету, следуя подсказкам системы. После вам перезвонят, чтобы подтвердить полученную информацию. После одобрения заявки вы получите новый звонок – вам сообщат время для передачи банку документов и получения кредитки.

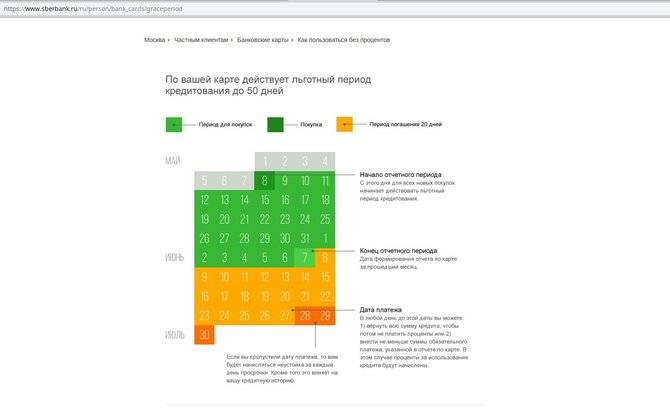

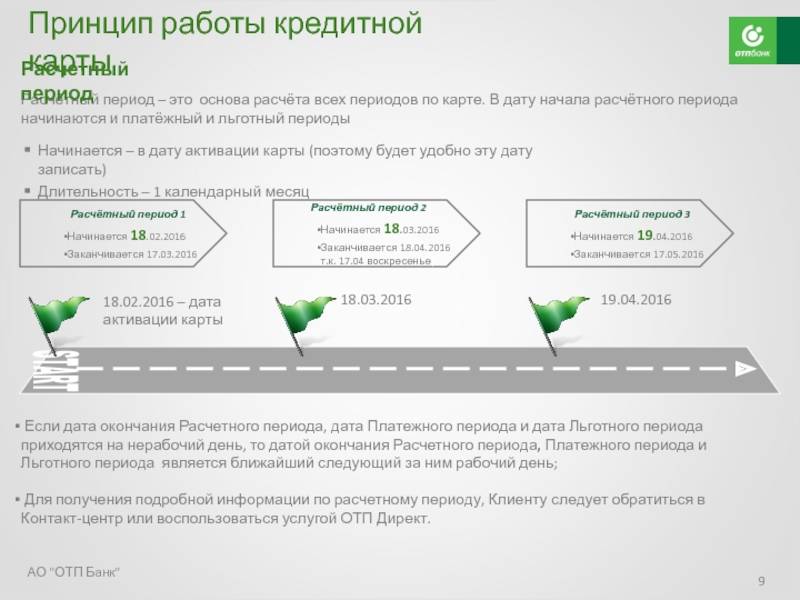

Как считать Грейс на практике?

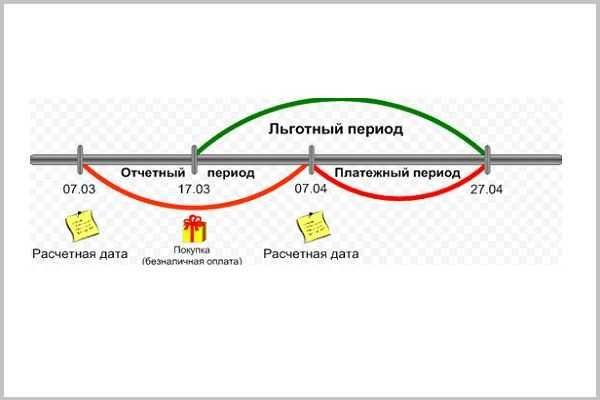

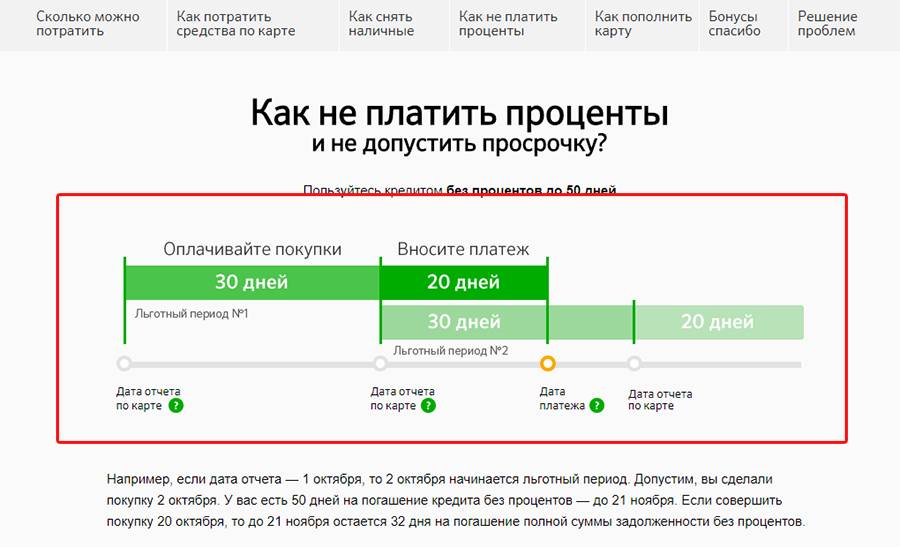

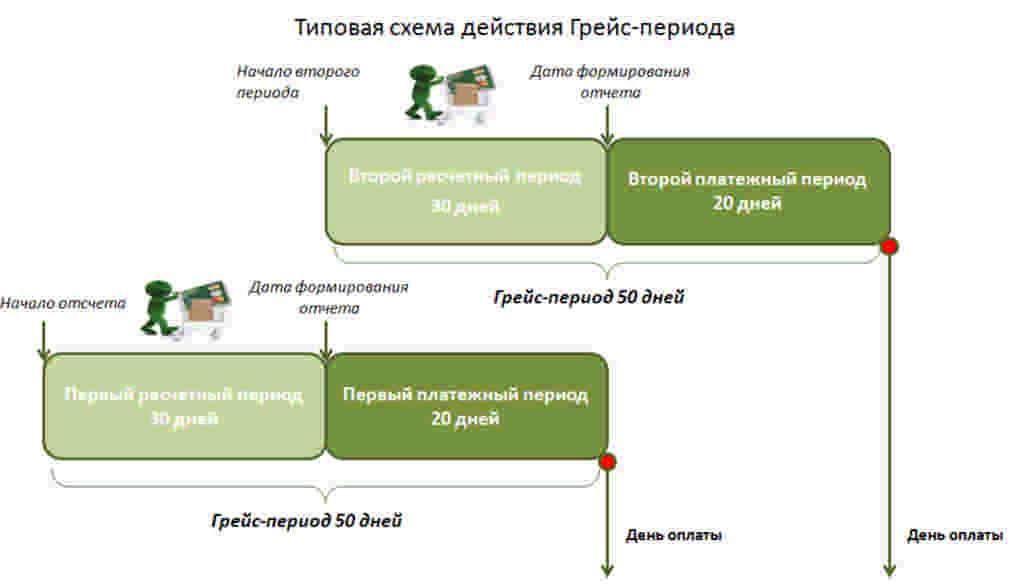

В разных финансово-кредитных учреждениях схемы льготного периода отличаются. Что касается Сбербанка, то отсчитывать грейс нужно далеко не с момента совершения покупки.

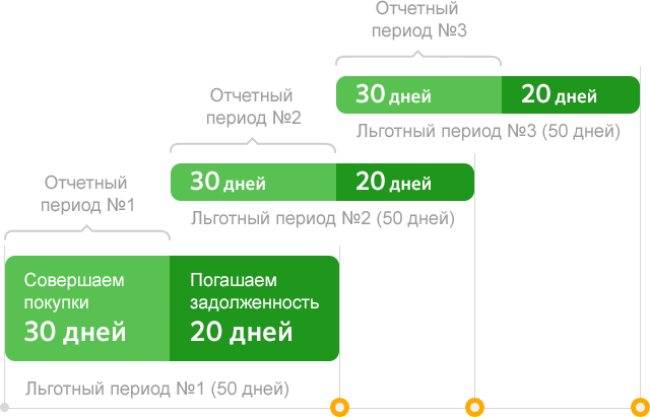

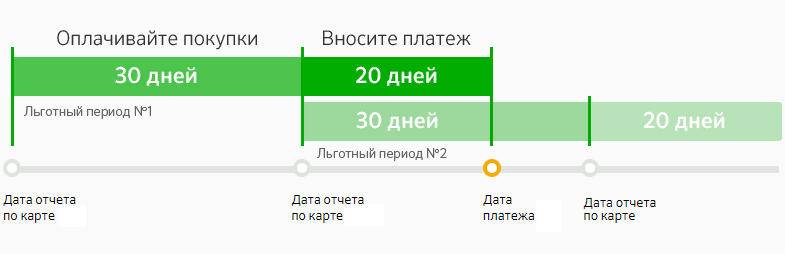

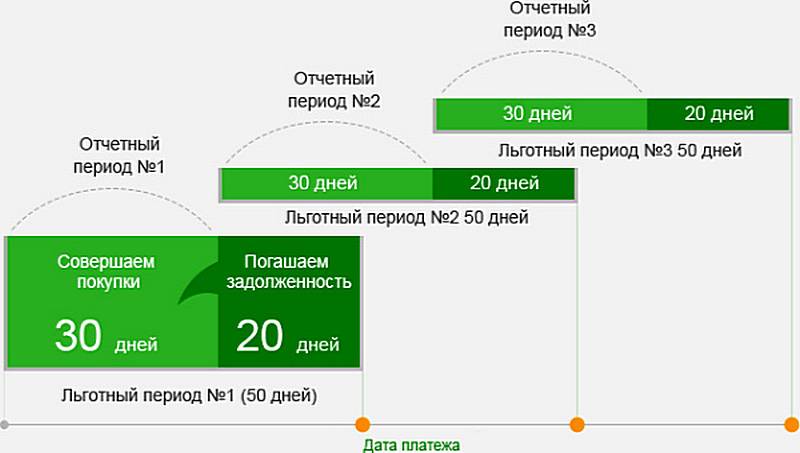

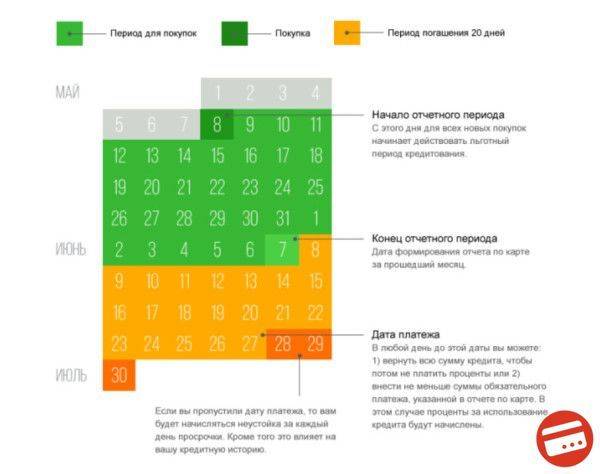

Грейс в Сбербанке подразделяется на отчетный период (30 суток) и платежное время (20 дней). В течение первых 30 суток происходит возникновение задолженности перед банковской организацией. В этот период можно расходовать деньги с кредитной карты на оплату покупок. Последующие 20 суток отводятся на погашение накопленного долга. Сумма, обязательная к внесению, отражается в отчете, формируемом Сбербанком.

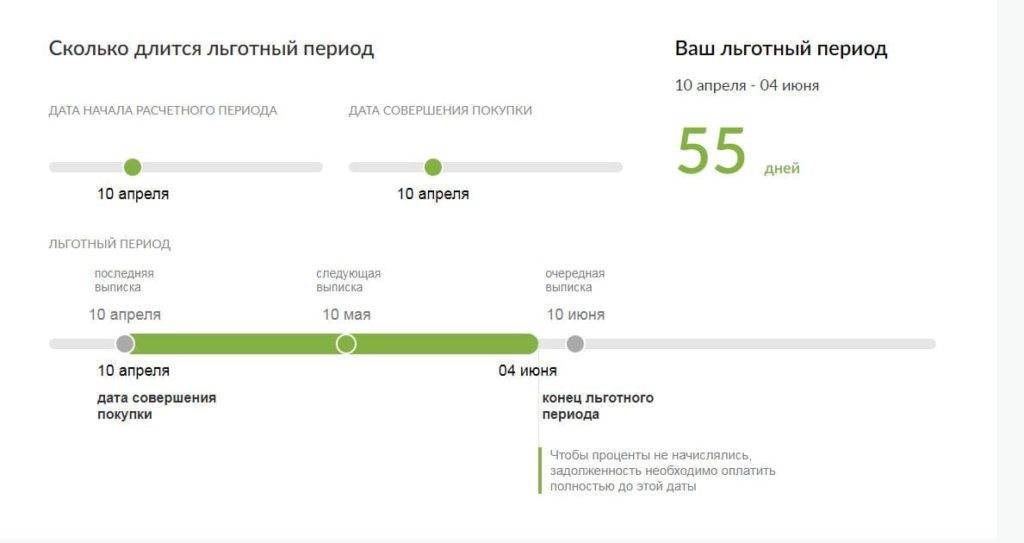

Попробуем на практике рассчитать льготный период сбербанковского кредитного пластика. Допустим, на ПИН-конверте прописано, что отчетная дата по вашей карточке – 10 число месяца. Следовательно, 50 суток грейса будут считаться именно с этой даты. Тогда, до следующего 10-ого числа, будет длиться так называемый отчетный период. По окончании тридцати дней, Сбербанк сформирует выписку по совершенным вами платежам. Отраженную в справке сумму необходимо внести до 30 числа месяца (в течение 20 дней платежного времени).

- Пример 1. Первая трата по кредитному счету произошла 14 июня. Тогда погасить долг следует до 30 июля. В данном конкретном случае длительность грейса составит 46 суток.

- Пример 2. Оплата чека в супермаркете прошла 2 июля. Соответственно, у вас останется еще 8 дней отчетного и 20 суток платежного времени. Беспроцентный период по совершенной операции составит уже 28 дней, так как восполнить кредитный лимит все равно необходимо до 30 июля.

Очень важно понять, что день, с которого считается грейс, четко фиксирован. Нельзя отождествлять его с датой активации пластика или с первой покупкой

Расплачиваться кредиткой Сбербанка желательно в начале отчетного времени, тогда грейс будет максимально продолжительным.

Наряду с непониманием того, как рассчитать льготный период (ЛП), клиентов беспокоит, как определять сумму, необходимую к внесению. И здесь тоже есть свои нюансы.

Что это значит? Разберем на примерах (помня, что отчетная дата – 10 число).

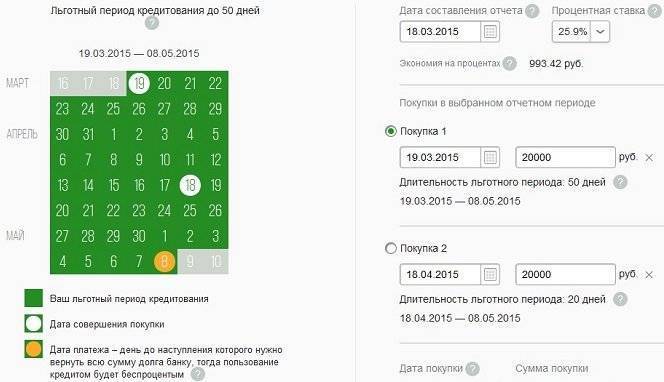

- Ситуация 1. Предположим, вы оплатили с помощью кредитки три покупки: 12 июня на сумму 5000 рублей, затем 30.06 еще на 3000 руб., и 14 июля на 9000 руб. Так, с 10-ого июня по 10-ое июля вы израсходовали только 8 тысяч рублей, которые обязательно вернуть на счет до 30 июля. Девять тысяч, потраченные уже после отчетной даты, допускается возвратить до 30 августа (они попадут уже в следующий беспроцентный период).

- Ситуация 2. По карте прошло три операции: 1, 12 и 20 июля на сумму 10000, 3000 и 8000 рублей соответственно. Так, в текущем ЛП (до 30 июля), необходимо погасить только десять тысяч рублей, другие две покупки, а именно долг на сумму 11 тысяч, обязателен к внесению до 30 августа.

Ежемесячно Сбербанк формирует отчет, в котором прописывается крайняя дата погашения задолженности и сумма, требуемая к внесению. Получить выписку можно лично посетив отделение или через интернет (на адрес электронной почты или в системе Сбербанк Онлайн).

Как получить кредитную карту

Есть 2 способа получить кредитную карту на 50 дней от Сбербанка:

- Визит в офис. Придите в отделение и сообщите, что хотите получить кредитку. Решение будет принято при вас.

- Оформление онлайн. Заполните заявку на сайте Сбербанка и узнайте решение через 1 минуту.

Если Сбербанк самостоятельно сделал вам индивидуальное (предодобренное) предложение, вам осталось только согласиться, если кредитка действительно нужна.

Плюсы и минусы кредитных карт

К преимуществам относятся:

- 0% до 50 дней

- Участие в бонусной программе «Спасибо от Сбербанка»

- Деньги всегда под рукой, вам не нужно идти в банк и рассказывать о целях займа

- Технология 3D-Secure для защиты покупок в интернете

- SMS-уведомления

- Скидки до 20% на покупки в магазинах от Visa и MasterCard

- Автоплатеж за услуги ЖКХ, Штрафы ГИБДД, оплата мобильного телефона и т.д.

Недостатки:

- При снятии наличных снимается комиссия 3% в Сбербанке и 4 % в других банках, но не менее 390 р.

- Не самые низкие проценты, если выйти за рамки льготного периода

Льготный период: понятие

Беспроцентный период, так же известный как льготный или грейс-период – это установленный банком срок, в течение которого заемщик может пользоваться пластиком бесплатно. Как это работает?

Допустим, ваш лимит по кредитке – 30 тыс. рублей, ставка – 25% годовых, а беспроцентный срок – 50 дней. Из имеющегося у вас лимита вы потратили 15 тысяч. Теперь в течение 50 дней с момента покупки вы можете вернуть деньги банку без процентов. Начисляться они начнут после окончания грейс-периода. При этом в случае, если у вас не получается внести полную сумму на момент окончания этого срока, вы можете внести минимальный платеж, установленный банком. Как правило он составляет 5?10% от потраченной суммы. Так вы даете банку знать, что не забыли о своих обязательствах и собираетесь их выполнить в ближайшее время.

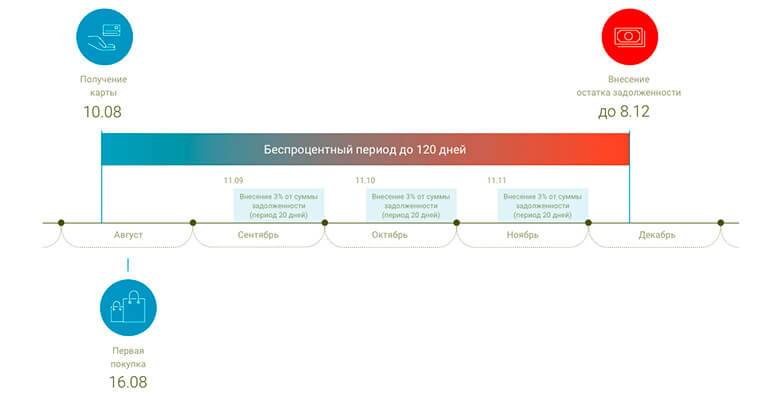

Банки сами устанавливают продолжительность этого времени. У большинства он составляет от 50?60 дней. Существует ли кредитная карта с периодом 100 дней без процентов? Сбербанк на сегодняшний день не предлагает таких условий. Однако в других организациях, таких как Альфа-Банк, такой пластик – одно из самых популярных предложений.

Какая кредитная карта Сбербанка выгоднее

Кредитные карты Сбербанка с большим лимитом

Максимальный кредитный лимит – до 3 000 000 руб. – доступен по карточкам Виза Signature «Аэрофлот» и по премиальным Виза и MasterCard при предварительно одобренном предложении от банка.

Процентная ставка по кредиту в данном случае не будет зависеть от вида карты, поэтому выгодность продукта стоит определять из соотношения предлагаемых привилегий и взимаемой ежегодно комиссии.

VISA Signature «Аэрофлот» обойдется в 12 000 руб. Этот вариант подойдет при частых перелетах, когда накопленные мили смогут компенсировать немалую ежегодную комиссию.

Премиальные VISA и MasterCard стоят по 4 900 руб. в год и будут более выгодны для клиентов, не так часто пользующихся услугами «Аэрофлота».

Кредитные карты Сбербанка со льготным периодом на 50 дней

Все кредитки, эмитируемые Сбербанком, работают с grace-периодом продолжительностью до 50 суток.

Самые выгодные предложения – без комиссии за годовое обслуживание – предодобренные MasterCard Standard и VISA Classic, VISA Classic «Подари жизнь», а также MasterCard Gold и VISA Gold.

Наиболее удачный вариант, если клиенту предварительно одобрили «золотую» кредитку. В этом случае бесплатное обслуживание дополнится еще и повышенными бонусами «Спасибо!».

Если индивидуального предложения от банка не поступало, заемщику можно выбрать VISA Classic: стоимость кредитки за 2-ой год составит 750 руб., а в 1-ый обслуживание бесплатное.

Выбирать выгодный продукт клиенту следует, ориентируясь на ежегодную комиссию и бонусы. По всем основным картам процентные ставки составят 27,9% (23,9% в случае предварительного одобрения банком). Исключения – MasterCard Black Edition, VISA Signature и VISA «Аэрофлот» Signature, здесь ставки на 2% ниже, однако из-за повышенной комиссии выгодность теряется.

Стоит ли открывать кредитную карту Сбербанка

Учитывая достоинства и недостатки кредитных карт Сбербанка, расписанные здесь, стоит присмотреться к предложениям, комиссия за обслуживание которых не начисляется. Это предодобренные кредитки:

- Мастеркард Standard и VISA Classic;

- MasterCard и Виза Gold;

- VISA «Подари жизнь» классическая.

Владение ими бесплатно, а при необходимости ими можно пользоваться.

Как пользоваться кредитной картой Сбербанка: основные правила

У кредиток значительный диапазон применения. С их помощью можно:

- делать покупки в долг в любом магазине, в том числе и в интернете;

- оплачивать любые услуги (коммунальные, мобильной связи), госпошлины, штрафы и др.;

- обналичивать заемные средства в банкомате;

- перевод на рублевые дебетовые карточки (собственные и посторонних лиц) через интернет-банк.

За переводы и снятие денег в банкомате снимается комиссия в 3%, при этом прекращается действие грейс-периода.

Выбор и активация

Перед оформлением кредитки следует учесть свои требования

и пожелания к продукту, чтобы выбрать подходящий вариант. Банк предлагает

пластики разными по уровню и с различными опциями, использованием бонусов

(мили, Спасибо, кэшбэк). При подписании договора внимательно изучите его,

разберитесь во всех ньюансах, кажущиеся непонятными

Обратите особое внимание

на размер процентов, льготного периода, установленные ограничения и имеющиеся

бонусы

Перед активацией пластика банковские сотрудники

рекомендуют еще раз проверить на его лицевой стороне корректность написания

фамилии и имени, а затем расписаться в специальном поле. Активация кредитки

проводится в автоматическом режиме.

Перед первой платежной операцией нужно

воспользоваться банкоматом или терминалом для проведения следующего действия:

- вставить пластик в картоприемник, ввести ПИН-код;

- сделать запрос по балансу.

После этого можно делать безналичные расчеты.

Карточки с программой мили от Аэрофлот и с возможностью автоматически совершать благотворительность

Правила пользования

кредитными картами Сбербанка

Чтобы получить выгоду от кредитки и не влезть в долги, специалисты советуют придерживаться следующих правил:

- Для комфортного взаимодействия с банком подключите интернет-банкинг и СМС-оповещение. Благодаря этому сервису вы будете своевременно получать напоминание о дате и сумме очередного платежа, а также отслеживать баланс по карточке.

- Контролируйте ежемесячные отчеты банковского учреждения, чтобы быть в курсе финансовой ситуации.

- Погашайте задолженность до окончания льготного периода, не дожидайтесь конечного дня уплаты. Если опоздаете с платежом, банк сразу начислит проценты за использование заемных средств. В этом заключается все «коварство» использования кредитных карт любого банка, и Сбербанка в том числе. Проценты по кредиткам высокие (свыше 20%). Если пропустить дату платежа, придется выплачивать не только долг, но и проценты. Все ваши свободные средства будут уходить на уплату процентов, а сам долг будет расти. В этом случае кредитка становится финансовой «обузой» для картодержателя.

- Если у вас в Сбербанке открыта зарплатная карточка, перечисляйте с нее деньги для погашения долга. Возьмите за правило после зачисления зарплаты сразу выплачивать задолженность.

- Старайтесь пополнять кредитку суммами крупнее минимального платежа. Это обязательная сумма, позволяющая дальше пользоваться пластиком. Чем дольше вы возвращаете долг, тем дороже он вам обойдется.

Золотые кредитные продуты банка с условиями выпуска

Если возникают любые спорные вопросы по применению

карточку, нужно обращаться в колл-центр банка для их своевременного решения.

Как пополнять

Своевременное пополнение кредитной карты Сбербанка – залог ее

успешного использования. Зачисление

средств на счет можно осуществить несколькими способами:

- В личном кабинете Сбербанк Онлайн. В разделе «Карты» выбрать обозначение кредитки, в меню операций кликнуть на «Пополнить». Из списка выбрать зарплатную карточку для списания и перечислить нужную сумму.

- В мобильном приложении интернет-банка. Операция по перечислению производиться аналогичным способом, как и в веб-версии.

- Отправить СМС на номер 900. Для отправки СМС-сообщения создайте текст типа «ПЕРЕВОД XXXX YYYY ZZZZ», где XXXX – последние 4 цифры зарплатной карточки, YYYY – последние цифры номера кредитки, ZZZZ – сумма в рублях.

- В банкомате. В меню на экране выбирается раздел «Платежи и переводы», затем – «Пополнить» и дальше действовать согласно подсказкам на экране.

Чтобы осуществлять платежи вовремя, нужно точно знать дату и сумму погашения. Узнать эту информацию можно:

- В отчетах по карточке, которые приходят ежемесячно на электронную почту картодержателя.

- В Сбербанк Онлайн во вкладке «Информация по карте».

- В мобильном приложении, открыв страницу карточки с информацией по ней.

Вам может быть интересно:

Сбербанк страхование путешественников

Подведение итогов

Кредитная карта с грейс-периодом – очень выгодная штука при соблюдении всех условий банка. Она может выручить в сложный момент, но у нее все же есть свои недостатки. Разберем все плюсы и минусы кредитки “Сбербанк” на примере таблицы:

| Достоинства | Недостатки |

| Картой можно воспользоваться в любое время, не обязательно идти в банк и брать кредит. | Если после окончания грейс-периода кредит не был погашен, начисляются большие проценты. |

| Кредитную карту можно гасить разными способами. | Есть риск неправильно вникнуть в механизм действия грейс-периода, из-за чего в итоге придется платить проценты. |

| Можно выплачивать кредит частями. | Вносить обязательный платеж нужно ежемесячно. |

| Удобство в пользовании и возможность расширять кредитный лимит. | Чтоб пользоваться льготным периодом нужно полностью погасить предыдущую задолженность, если таковая имеется. |

| На все покупки, оплаченные картой, действует льготный период. | При снятии наличных средств взимается дополнительная комиссия и действие грейс-периода аннулируется. |

Так выгодно ли пользоваться кредиткой, лучше ли она чем кредит? Если вы не вникли в особенности пользования картой, не будете вовремя вносить обязательные платежи и станете снимать наличку, вам кредиткой лучше не пользоваться. Существует большая вероятность “попасть” на деньги и потом еще очень долго выплачивать банку проценты.

Если же вы со всем вниманием и ответственностью отнеслись ко всем условиям банка, беспроцентная кредитка может стать для вас настоящим спасением. Вовремя гасите задолженность, пользуйтесь безналичным расчетом и тогда точно извлечете выгоду из кредитки

Если вы хотите делать покупки в интернете и получать часть своих денег обратно, не забывайте пользоваться кэшбэками.