Краткая характеристика функциональных карт

Банкиры классифицируют кредитки по статусу, от этого зависит уровень взимаемых расходов. В особый ранг можно отнести следующий вид пластиковых платежек:

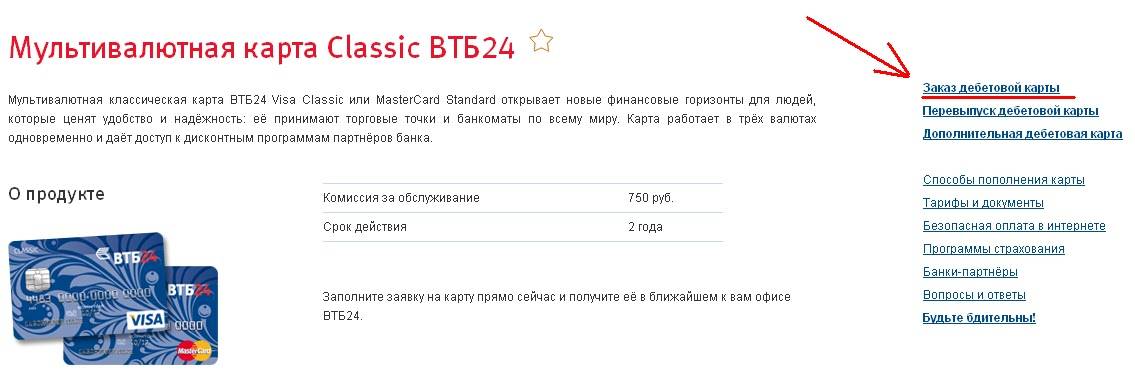

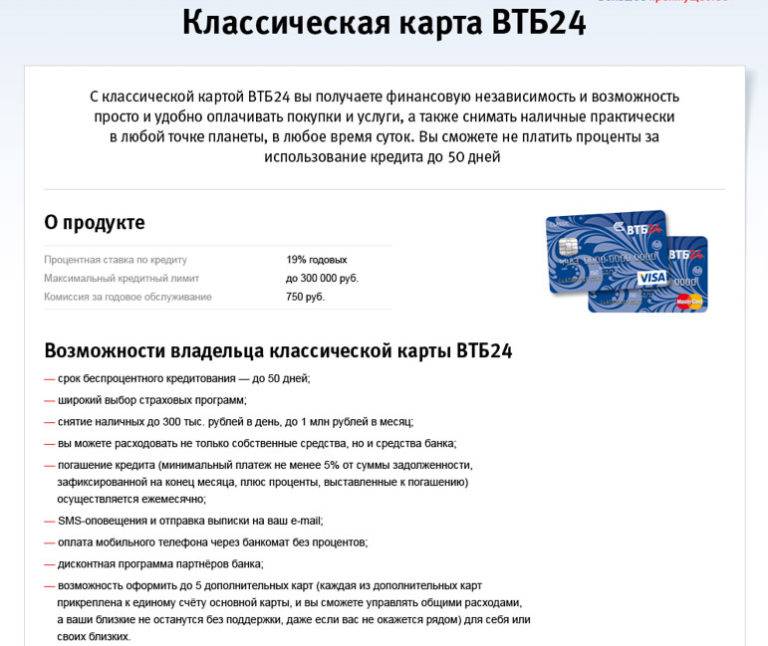

- Классическая кредитка по максимальной лимитной сумме достигает 300 000 р. У неё нет дополнительных возможностей, зато с помощью этого платежного пластика можно рассчитываться по всем стандартным финансовым операциям. За услугу предстоит платить 75 р.

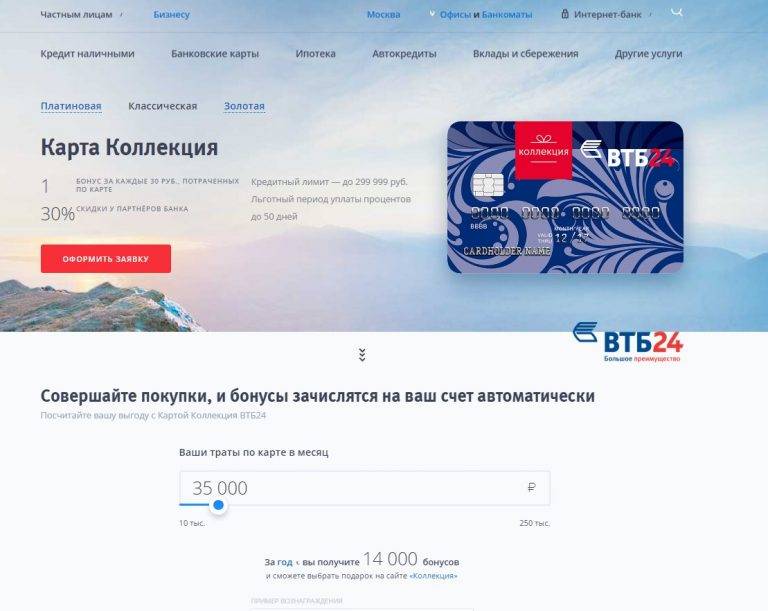

- Золотой картой с лимитом в 750 000 р., можно тратиться на крупные покупки. К данному инструменту подключен бесплатный консьерж-сервис, он позволяет заказывать билеты, находить комфортабельные отели, вызывать такси. Ежегодный взнос равен 300 р.

- 1 млн. руб. предоставляет банк на расходы своим платиновым клиентам. Эта привилегированная карта, как и её пользователи. Им предстоит возмещать за обслуживание сумму равную 850 р.

Процентные ставки перечисленных карт носят индивидуальный характер, на их уровень влияет статус заёмщика. Довольно широкий диапазон может быть представлен от 24% до 40%. За статусными картами рекомендуется обращаться лично в офис учреждения, где менеджеры подробно разъяснят текущие требования и условия.

Как получить дебетовую карту

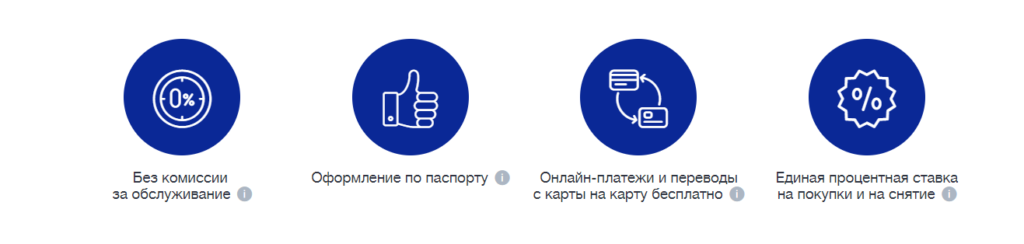

Отвечая сразу на вопрос о том, что такое дебетовая карта ВТБ, стоит сказать: это универсальное средство платежа. К карте прикрепляется счет, с которого субъект тратит средства: снимает наличные деньги в банкомате, оплачивает покупки, осуществляет платежи и т.п.

Дебетовую карту получить проще, нежели кредитку. Обусловлено это тем, что банк не рискует своими средствами. Для получения нужен только паспорт. Счет открывают как резидентам, так и не резидентам. Никаких ограничений по доходу и кредитной истории. Возраст получателя карты – от 18 лет. Предложением могут воспользоваться и лица от 16 лет, но тогда необходимо присутствие одного из родителей.

Как оформить карту в ВТБ:

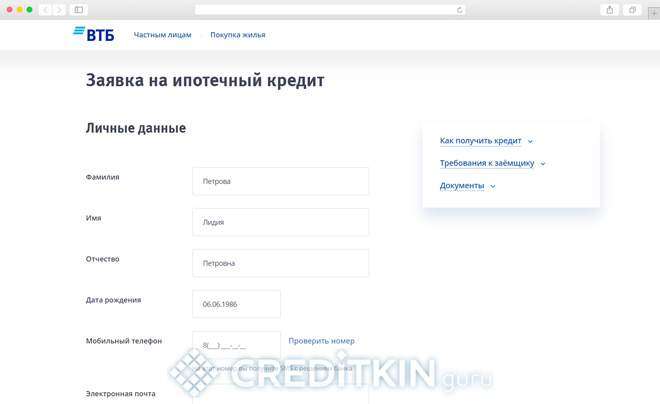

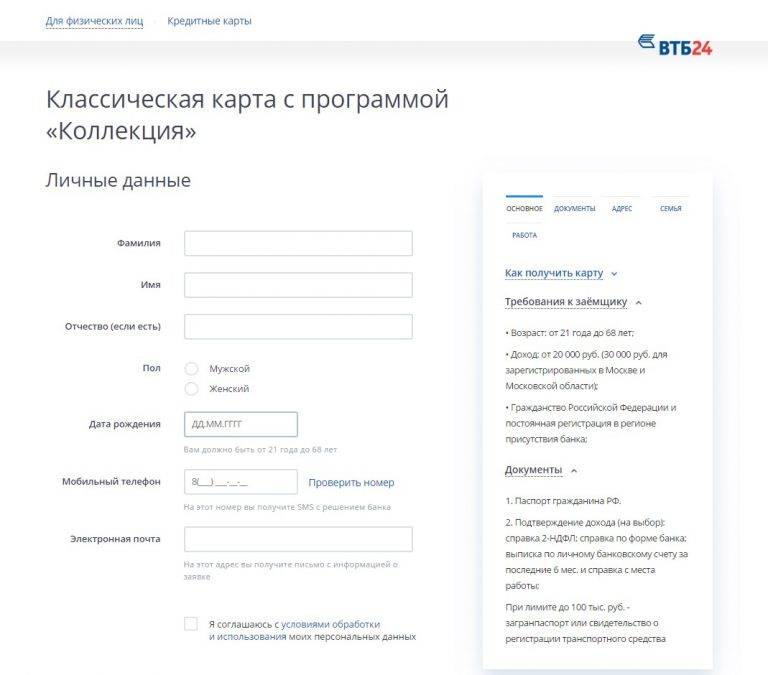

- Подать заявку на сайте через меню соответствующего раздела «Карты»- «Дебетовые карты». Если субъект является клиентом, то можно оформить заявку через интернет банкинг. Тогда необходима авторизация.

- Получить карту в отделении, предоставив паспорт.

Кредитная карта ВТБ на 101 день без процентов: как работает

Грейс-период по кредитной карте ВТБ действительно очень большой, только он раньше составлял до 101 дня, по Мультикарте. Сейчас банк предлагает для оформления исключительно «Карту возможностей», и льготный период по ней составит уже не 101 день, а все 110, т.е. почти 4 месяца.

Что это за период? Это срок, в течение которого вы можете пользоваться кредитными деньгами банка, тратить их, и не платить за это проценты. Они не будут начисляться, если вы вовремя погасите задолженность, т.е. внесете все потраченные средства обратно на счет до окончания льготного периода.

Грейс-период рассчитывается индивидуально для каждой покупки

Обратите внимание – его действие распространяется только на безналичные расходы, которые вы совершаете в розничных или онлайн-магазинах. На снятие наличных и на переводы он не действует, там проценты начисляются уже со следующего дня

Означает ли наличие льготного периода, что можно в течение 110 дней не платить совсем? Нет. Это означает лишь то, что вы можете не платить проценты, а вот основной долг оплачивать надо ежемесячно. Если вы не можете внести полную сумму, то надо вносить хотя бы минимальный ежемесячный платеж, который составляет 3% от долга.

Можно ли получить кредитную карту ВТБ банка по почте

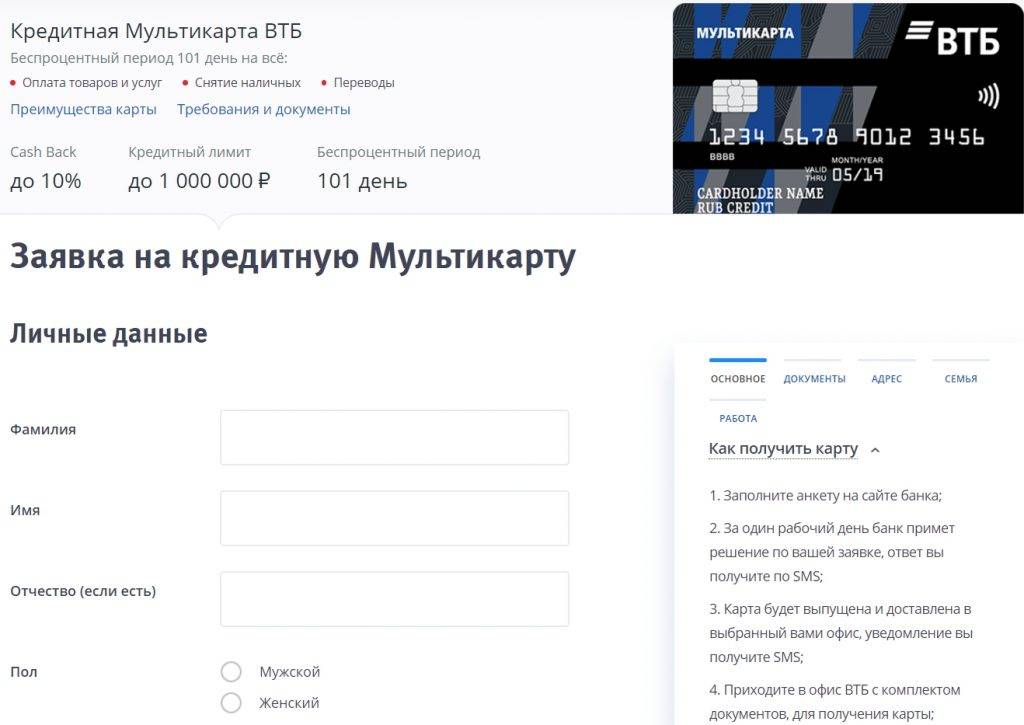

Чтобы получить Мультикарту от вас потребуется выполнение нескольких последовательных шагов:

- Заполните анкету на официальном сайте.

- Ваша заявка будет рассмотрена за 1 рабочий день, о банковском решении на ваш телефон поступки смс-уведомление.

- Ваш пластик будет выпущен и доставлен по нужному адресу офиса за 7–10 рабочих дней. В момент поступления карты в офис вам придёт смс-сообщение.

- Заберите Мультикарту из операционного офиса, с собой необходимо взять паспорт и пакет документов.

Получение кредитки в ВТБ

ВТБ предоставляет своим клиентам возможность оформления заявки на карту в режиме онлайн через интернет, но получить пластик на руки возможно только при личном помещении отделения Банка с собранным пакетом документов. В настоящий момент дистанционная доставка кредитки по почте банком не осуществляется. Это сделано с целью не допустить мошеннических действий со стороны злоумышленников, для проверки подлинности документов и сведений, указанных в вашем заявлении.

В рамках продукта Мультикарта вы сможете открыть до 5 различных кредитных карточек в нескольких валютах при необходимости: рубли РФ, доллары США и евро. Конвертация совершается по внутреннему курсу банка. Мультикарта поддерживает все виды бесконтактных технологий: Samsung pay, Apple Pay, Android pay. Пластик содержит встроенный модуль бесконтактной оплаты для Visa, то есть с помощью неё можно рассчитываться за одно касание. Управление финансами и услугами доступно бесплатно с помощью интернет-банка «ВТБ24 Онлайн» и мобильного банка. При желании вы можете получать смс-сообщения по приходно-расходным операциям.

Мультикарта – интересный, привлекательный и разносторонний продукт от крупнейшего и надёжного банка России. Карта включила в себя большую часть услуг, которые предоставляет и оказывает банк населению: большой кэшбэк для любителей «тратить», для желающих «сберегать» начисляется процент за остаток на счёте. интернет-кабинет позволит своевременно и легко управлять всеми услугами, контролировать счёт, доходы и расходы, а любой возникший вопрос клиент может решить по бесплатной горячей линии.

Что и как лучше оформить в «ВТБ 24» в следующем видео:

https://youtube.com/watch?v=vekAmrQdLZs

Апр 14, 2018

В каких случаях не нужны справки и поручители

Выгодная кредитная карта

Постоянные клиенты банка, которые имеют счета в ВТБ, туда перечисляются все доходы, имеют значительно преимущество по сравнению с неизвестным потребителем. Хотя стать им, в век развитых технологий, просто невозможно.

На банкиров работает целая система по проверке достоверности, представленной документации. Ни для кого не секрет о существовании всемирной клиентской базы, где подробно отражен каждый материальный шаг человека, пусть один раз, подписавшего договор на заём — денежные перечисления, задержки, дана оценка взаимоотношениям со всеми кредитными организациями.

Потребителю предстоит:

- пройти регистрацию на официальном сайте кредитора;

- оформить заявление;

- прочесть положительный ответ по СМС;

- посетить банк;

- передать документы;

- подписать договорные обязательства;

- получить кредитку.

При отсутствии справки о доходах не стоит рассчитывать на крупную лимитную ставку, возможно, после года её активного использования, лимит начнут постепенно увеличивать, но первый будет в минимальных размерах. Онлайн-заявка не продлится больше 15 минут на заполнение.

Оформителю анкеты нужно быть предельно внимательным, чтобы внести данные в сервисную форму:

- реквизитов заёмщика;

- контактов;

- паспорта;

- прописки;

- рабочего места с указанием руководителя предприятия, телефона бухгалтерии или отдела кадров;

- размера заработка;

- времени занятости на последнем предприятии и общем заработанном стаже.

В анкете следует ответить на вопрос, каким лимитом желает пользоваться заявитель, но последнее слово будет за банкиром. Ответственное лицо за выдачу заемных средств, самостоятельно устанавливает рамки для новичков.

Обязательные условия для соискателей:

- паспорт гражданина РФ с постоянной пропиской в регионе, где имеется отделение данного банка;

- официальная работа с постоянным доходом, этот размер должен соответствовать требованиям финансистов, чтобы предоставить минимальный лимит;

- возраст не старше 70 лет и не меньше 21 года.

Выгодная кредитная карта с различными бонусными программами позволит:

- пользоваться средствами не дожидаясь выдачи заработной платы;

- путешествовать, делать покупки в магазинах, посещать развлекательные заведения;

- экономить на многих финансовых операциях, годовые процентные платежи не отличаются от потребительских кредитов;

- снимать средства с минимальной комиссией в банкоматах;

- использовать доступную стоимость за банковское обслуживание;

- выбирать любую бонусную программу, которая снизит общие расходы.

Бесплатная связь со специалистами банка в любое время суток поможет разрешить самую трудную для заёмщика проблему. Сотрудники вежливо ответят на каждый заданный вопрос, ознакомят с новыми программами и разработками. Пользование средствами не ограничено режимом, лишь бы был рядом рабочий банкомат или другой механизм для покупок. Правильный расход, своевременное пополнение баланса позволит рассчитывать на долгосрочное сотрудничество с максимальной выгодой обеим сторонам.

Раскрытие банковской тайны в следующем видео:

https://youtube.com/watch?v=dXeOv0Dnxtc

Май 31, 2018

Какие финансовые продукты действуют на карточной линейке

Выдача карты «Совесть»

В программу кредитования включены многие виды карт. Прежде чем решиться на оформление, потенциальному клиенту нужно сравнить все условия, чтобы выбрать оптимальный вариант.

На выдачу карты под названием «Совесть», решение принимается в течение суток. Допустимый лимит в пределах 300 000 р. Пользоваться ей разрешено с 18 лет, возможна курьерская доставка. Для оформления достаточно представить паспорт и второй личностный документ. Предназначена она для оплаты в магазинах за покупки. Платежный инструмент представляет собой беспроцентную рассрочку, которую следует вносить в течение года, суммами, предварительно рассчитанными продавцом, приобретенного товара. Узнать о графике расчетов можно на официальном сайте данной услуги.

Среди клиентов приобрели популярность следующие виды:

Подобное кредитное обслуживание позволяет:

- оформлять карту на имя родственника или друга до 5 штук;

- использовать интернет-банкинг с информированием по СМС;

- экономно расходовать средства.

Современное общество не представляет себя без наличия пластикового кошелька, надежно защищенного, удобного в использовании. Предложения ВТБ банка служат подтверждением качественного сервиса. Следует учитывать, чем строже требования к клиентам, значит проходит эффективный отбор надежных партнеров. Клиентам будет представлена щадящая процентная ставка, это говорит о том, что им не придется платить за неблагонадежных плательщиков. Таким способом банки защищают себя от возможных потерь.

Общие банковские требования и условия

За время работы на рынке по кредитованию жителей РФ менеджмент ВТБ разработал широкую программу по обслуживанию своей клиентуры. Выдаваемые заемные средства с помощью кредиток отличаются процентными ставками, предоставляются дополнительные возможности, разнится стоимость годового обслуживания.

Обращаются потребители разного статуса, но требования для всех в основном одинаковые:

- ограничение в возрасте, оформление возможно гражданам, достигшим 21 лет (в особых случаях дают разрешение для 18-летних) не переступивших предел 69-летия;

- обязательный доход — региональный равен 20 000 р., столичный не ниже 30 000 р.;

- кредитки выписывают только гражданам РФ с постоянной пропиской;

- кредитная история должна быть абсолютно безукоризненной, пользователей черных списков ждет мгновенный отказ.

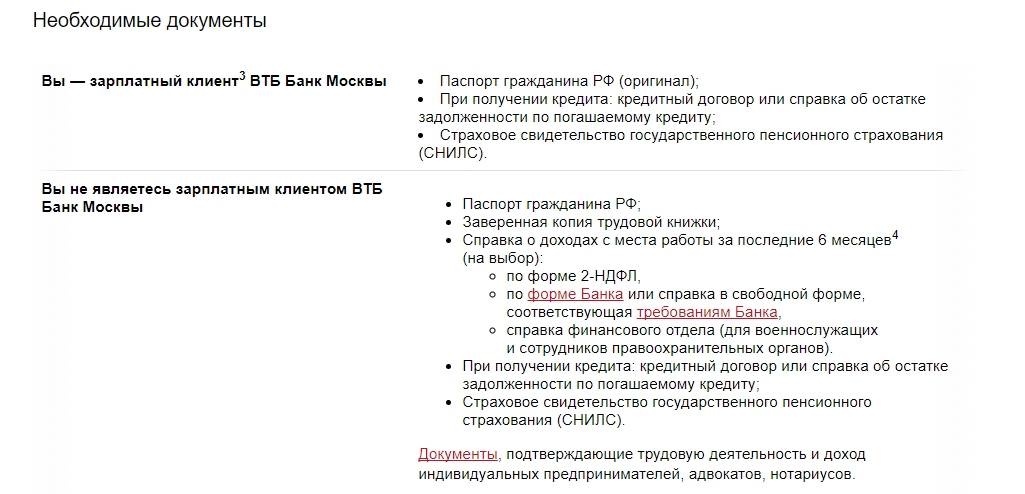

Оформление кредиток происходит на основании:

- паспорта;

- справки 2 НДФЛ от работодателя, возможно менеджер потребует заполнить форму разработанную банком, в ней подтверждается фактический доход заёмщика;

- ксерокопии лицевого счета для клиентов, имеющих неофициальный доход, его заверяет руководитель, осуществляющий подобные выплаты, он отвечает за достоверность обозначенного заработка;

- на запрашиваемые клиентом лимитные суммы больше 100 000 р. понадобится предоставление дополнительных документов – регистрационного талона автомобиля или загранпаспорта.

Порядок оформления состоит из следующих этапов:

Предложения у банка разные, клиенты могут выбрать такой раздел из кредитных установок, который не требует при оформлении официального подтверждения доходов, поручители также не нужны.

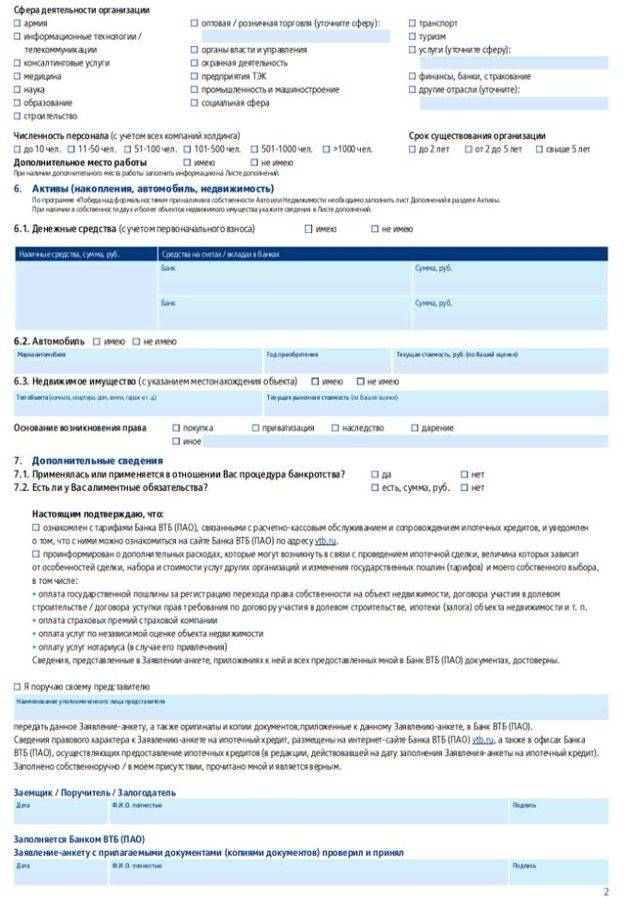

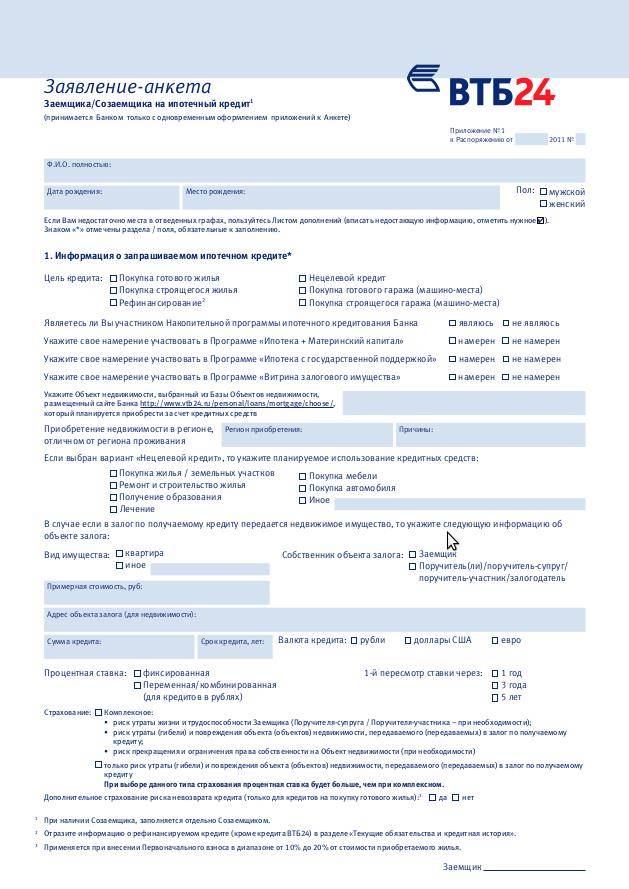

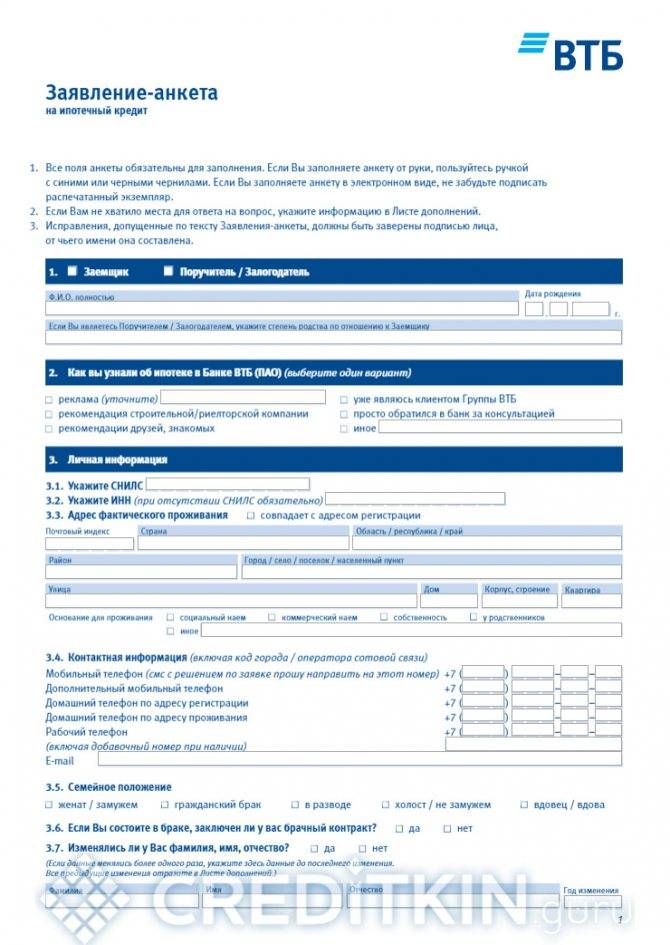

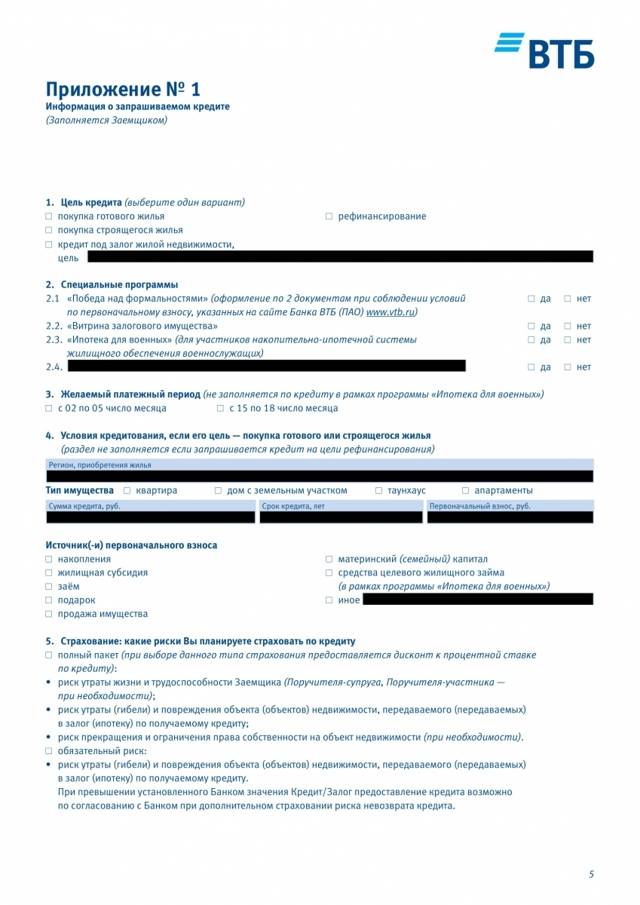

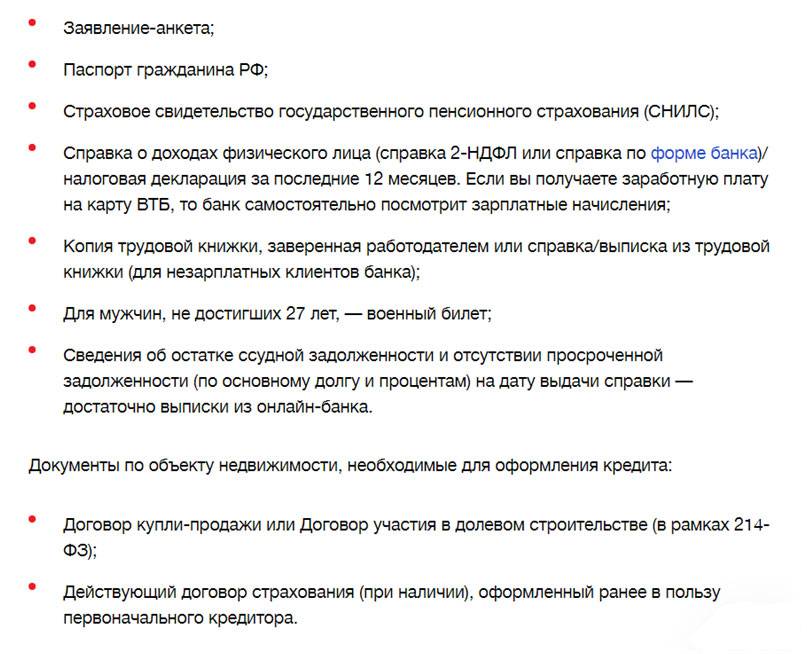

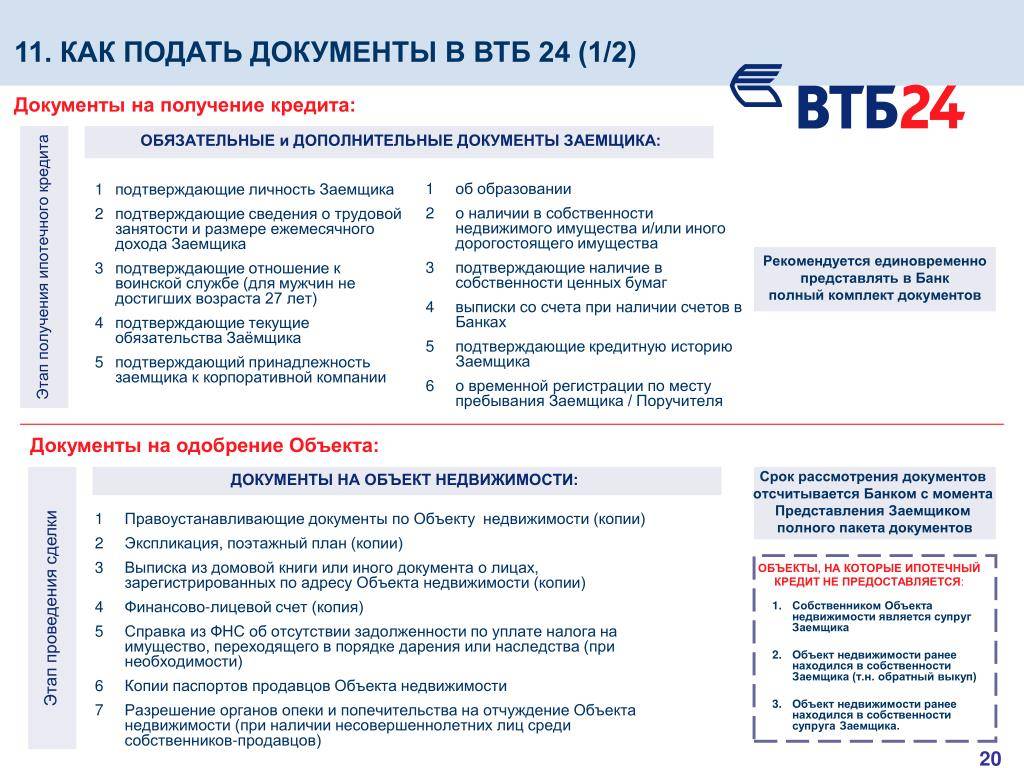

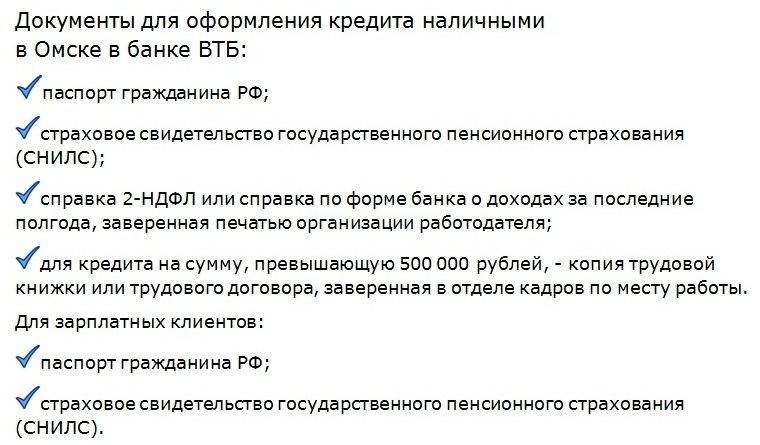

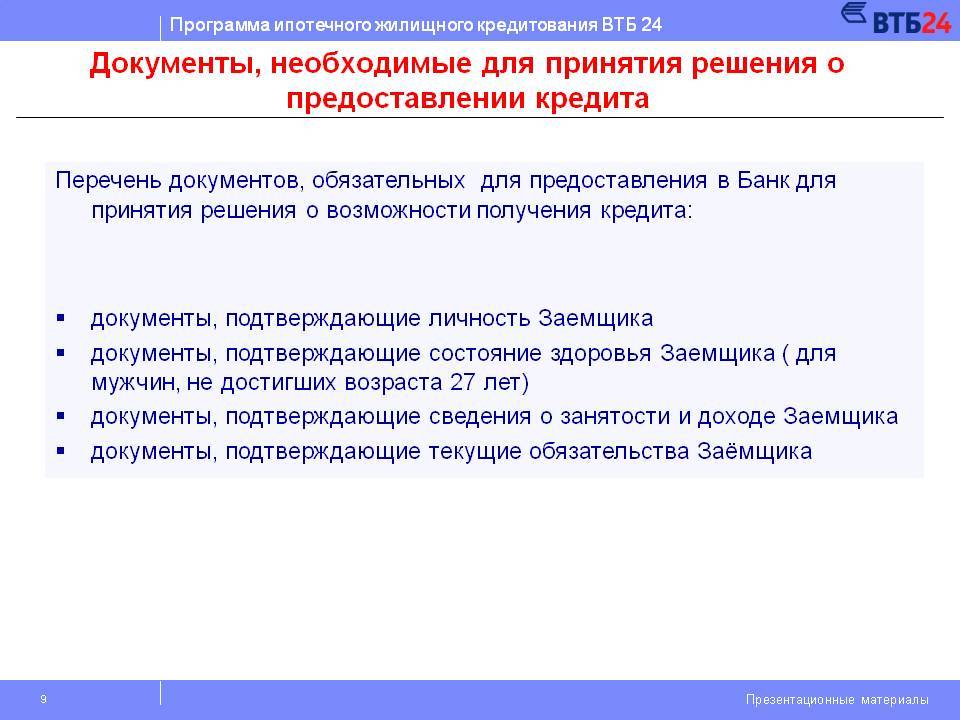

Какие документы нужны ВТБ для оформления кредита?

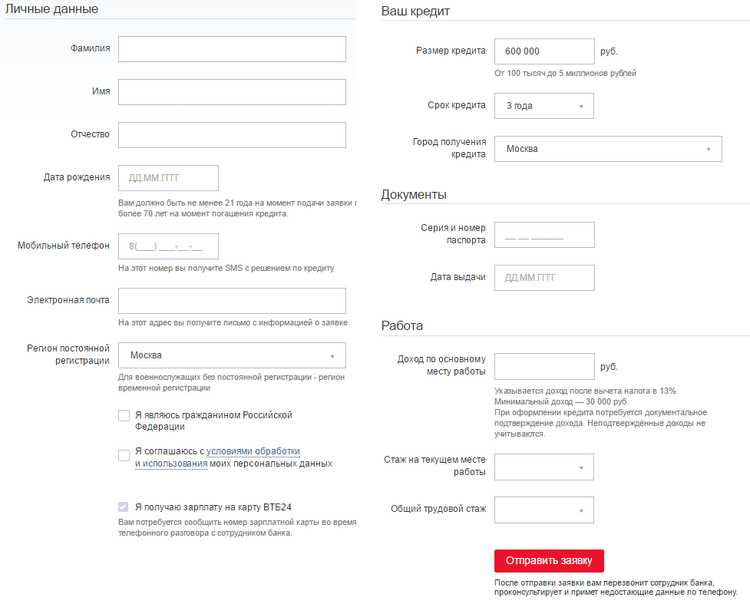

Расскажем, какие документы потребуются физическому лицу для оформления потребительского кредита наличными, кредитной карты, рефинансирования и автокредита в банке ВТБ, а затем рассмотрим справку по форме банка и научимся правильно ее заполнять.Дополнительно рекомендуем ознакомиться со статьей: Онлайн заявка в ВТБ на кредит наличными — в ней мы даем пошаговую инструкцию по выбору кредитной программы, подготовке необходимых документов и подаче онлайн заявки в банк ВТБ. Если Вы выполните все действия, указанные в статье, то ВТБ одобрит Вашу заявку с вероятностью 95%!

Содержание

expand_more

1.

2.

3.

4.

5.

5.1

Какие документы нужны для кредита в ВТБ?

Документы для кредита наличными

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

Для неработающих пенсионеров

При получении пенсии в ВТБ

- Паспорт РФ;

- Документ, подтверждающий статус пенсионера;

- Справка о размере пенсии.

Документы для кредитной карты

Для зарплатных клиентов

Для физических лиц

- Паспорт РФ;

- СНИЛС.

- Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

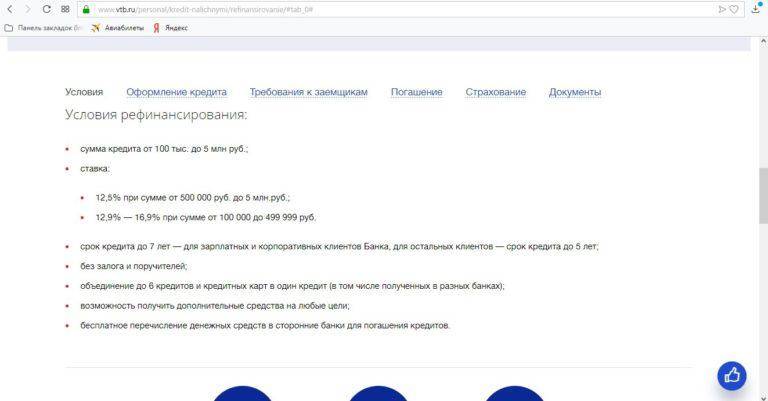

Документы для рефинансирования

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

Для неработающих пенсионеров

При получении пенсии в ВТБ

При получении пенсии не в ВТБ

- Паспорт РФ;

- Документ, подтверждающий статус пенсионера;

- Справка о размере пенсии.

Документы для автокредита

Для физических лиц

Паспорт РФ;

СНИЛС.

Документ, подтверждающий доход (за 12 месяцев):— Справка 2-НДФЛ;— Справка по форме банка.

Важно!Если сумма кредита превышает 500 000 рублей, потребуется копия трудовой книжки.

При желании также можно предоставить:

- Загранпаспорт;

- Военный билет;

- Служебное удостоверение.

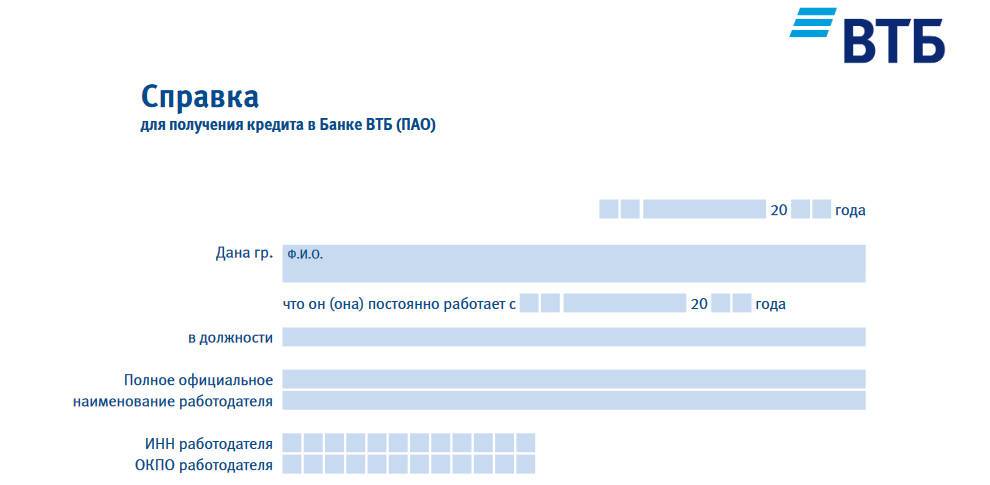

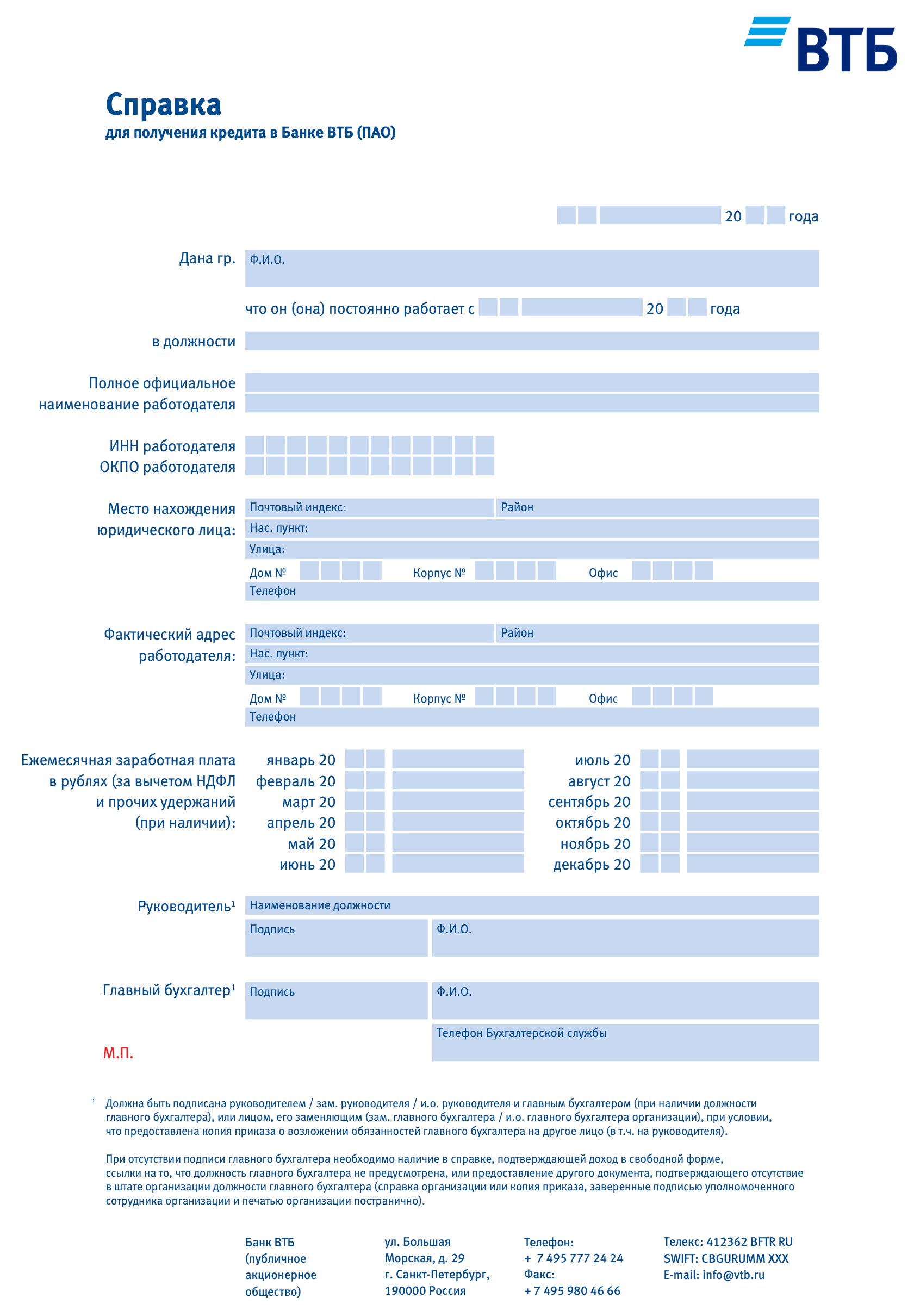

Справка для получения кредита в банке ВТБ

Справка по форме банка ВТБ выглядит следующим образом:

Скачать справку в формате PDF с официального сайта.

Образец заполнения справки по форме банка ВТБ

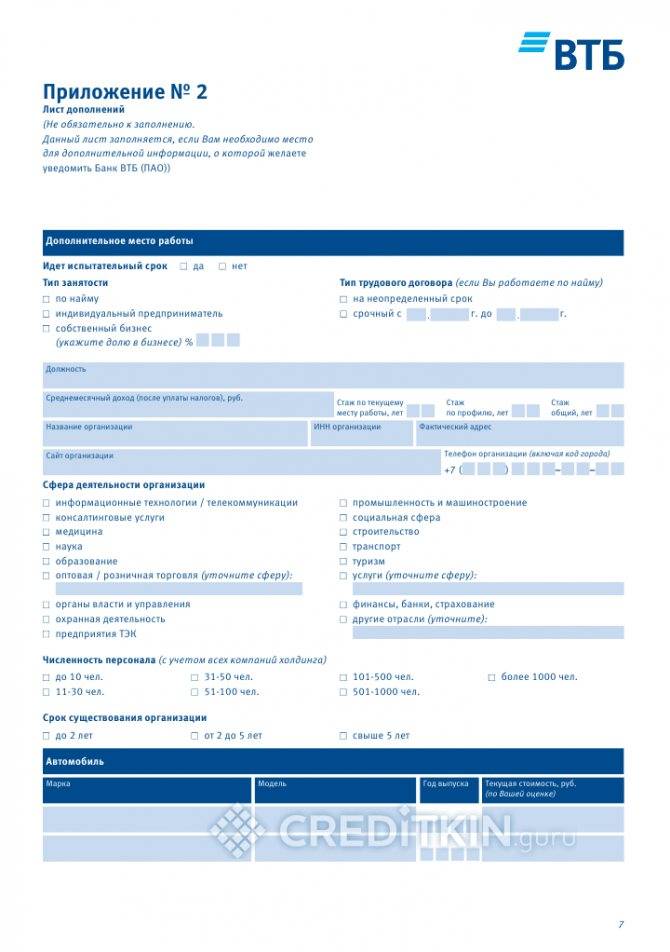

Справку необходимо распечатать и заполнить от руки, заполнять может как сам заемщик, так и директор или бухгалтер. Заполнить необходимо:

Дату заполнения;

Кому выдана справка;

Дату начала работы;

Должность;

Полное официальное название организации;

Важно!Форма организации также должна быть написана полностью: не «ООО», а общество с ограниченной ответственностью, не «ИП», а «Индивидуальный предприниматель».

ИНН работодателя;

ОКПО работодателя;

Юридический адрес работодателя (почтовый индекс, район, населенный пункт, улица, дом, корпус, офис и телефон);

Фактический адрес работодателя (почтовый индекс, район, населенный пункт, улица, дом, корпус, офис и телефон);

Ежемесячная заработная плата за последние 12 месяцев;

Важно!Ежемесячная заработная плата должна быть указана за вычетом НДФЛ и прочих удержаний.

Руководитель (наименование должности, подпись, фамилия, имя, отчество);

Главный бухгалтер (подпись, фамилия, имя, отчество и телефон бухгалтерии);

Важно!Если на предприятии нет главного бухгалтера, необходимо указать это в справке или предоставить документ, подтверждающий, что должность главного бухгалтера не предусмотрена (может написать руководитель и заверить подписью). Если у Вас есть вопросы, связанные с оформлением кредита в банке ВТБ, или любые другие вопросы по кредитованию — задайте их нашей службе поддержки и получите бесплатную консультацию!

Если у Вас есть вопросы, связанные с оформлением кредита в банке ВТБ, или любые другие вопросы по кредитованию — задайте их нашей службе поддержки и получите бесплатную консультацию!

Тарифы и условия по Мультикарте

Кредитная карта ВТБ-24 имеет сразу 4 счета: накопительный, рублевый, в евро и долларах. При желании клиент может конвертировать деньги в любую валюту по своему усмотрению. Рассмотрим подробные условия по выпуску и обслуживанию Мультикарты от банка ВТБ-24 в таблице.

| Параметры | Мультикарта ВТБ-24 |

|---|---|

| Лимит кредитования | До 1 млн руб. |

| % за пользование лимитом | 26% годовых на любые операции (наличные и безналичные) |

| Минимальный платеж в месяц | 3% от суммы задолженности |

| Льготный период | 50 дней |

| Выпуск карты | Бесплатно |

| Обслуживание банковской карты | Бесплатно при оформлении карты через колл-центр или интернет. При обращении в офис: 249 рублей в месяц или бесплатно, при выполнении одного из условий: 1. Остаток на любом из счетов более 15000 руб. 2. Ежемесячные расходы по карте на сумму от 15000 руб. В счет оплаты зачисляются любые покупки по карте, в том числе оплата услуг ЖКХ, налогов, штрафов и т.д., кроме переводов в сторонние банки и снятия наличных. 3. Зачисление зарплаты на карту в сумме от 15 т.р. |

| Выдача наличных в собственных банкоматах за счет своих средств | Бесплатно |

| Выдача в чужих банкоматах за счет своих денег | 1% от суммы, минимум 300 руб. |

| Выдача денег за счет лимита в своих и чужих устройствах | 5.5% от суммы снятия, минимум 300 руб. |

| СМС-Банк | Бесплатно |

| Запрос баланса в чужом банкомате | 15 руб. |

| Штраф за просрочку платежа | 0.1% от суммы просрочки в день |

| Смена ПИН-кода | 30 руб. |

| Межбанковский перевод по номеру карты P2P за счет средств клиента | Без комиссии |

| Межбанковский перевод по номеру карты P2P за счет средств кредитного лимита | 5.5%, минимум 300 р. |

Кредитная карта ВТБ-24 имеет самый большой кредитный лимит — 1 млн руб. Кредитный лимит — это сумма средств, которую банк готов предоставить в долг владельцу и держателю эмитированной им карточки. Какой лимит кредитования будет по карте конкретного заемщика зависит от разных факторов: кредитная история, зарплата, комплексная проверка заемщика, оценка платежеспособности и т.д.

В большинстве других банков процентная ставка по кредитным картам варьируется в зависимости от операции. Например, на снятие наличных она всегда выше, на оплату покупок картой -ниже. По Мультикарте ВТБ-24 действует единая процентная ставка на все операции с заемными средствами.

Проценты начисляются в том случае, если клиент не успел погасить всю задолженность в течение грейс-периода, который составляет 50 дней. Грейс-период — это срок, в течение которого держатель пластика может вернуть израсходованные деньги обратно банку без начисления процентов. То есть, сколько взял, столько и вернул. Если не расплатиться по долгу в течение грейс-периода, в дальнейшем банк начислит проценты на сумму долга и ее придется возвращать по частям. В любой момент клиент может расплатиться единовременно досрочно.

Стоимость обслуживания у Мультикарты нулевая, если клиент подаст заявку через интернет или по телефону. Это значит, что заемщику не придется отдавать деньги за то, что он пользуется карточкой банка ВТБ-24. Если он обратится за получением пластика непосредственно в офис, придется ежемесячно платить по 249 рублей за обслуживание, если не использовать одну из возможностей бесплатного обслуживания.

Перечень документов для подачи заявки на кредит в ВТБ.

В зависимости от суммы кредита и статуса заемщика, банк может выставить разные требования к списку предоставляемых документов. Для зарплатного клиента достаточно предоставить паспорт на сумму до 500 т.р. Справка о доходах не потребуется, поскольку начисление зарплаты идет на банковский счет. На сумму кредита свыше 500 т.р. возможно будут нужны следующие документы: свидетельства о праве собственности на недвижимость или автомобиль.

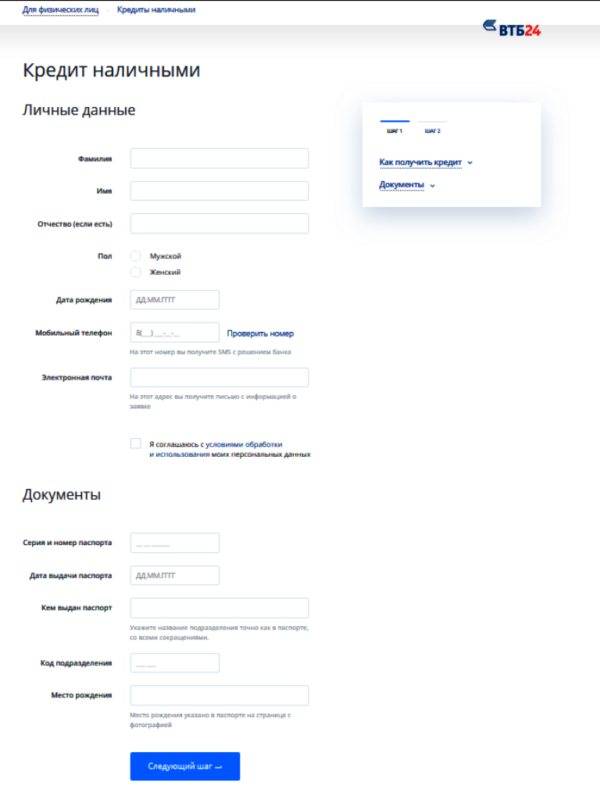

Стандартный список документов для подачи заявки на кредит в ВТБ:

- Российский паспорт. Подать заявку по заграничному паспорту или паспорту иностранного гражданина не получится. Паспорт должен принадлежать предоставившему его лицу, быть подлинным, а также в нем должен присутствовать штамп о постоянной прописке в регионе присутствия банка. Прописка не должна быть обязательно в том регионе, где подается заявки на кредит. Так, человек с московской пропиской вправе подать анкету на кредит в Санкт-Петербурге. Временная регистрация для этой цели не подойдет.

- Справка 2НДФЛ. Она предоставляется для подтверждения финансовой состоятельности потенциального заемщика. Справка должна быть заполнена по всем правилам. В ней указывается доход по состоянию на текущий момент. Например, если человек предоставляет документ 25 сентября, то справка может содержать данные о зарплате за 8 месяцев или за 9 месяцев (в зависимости от того, когда начисляется зарплата). Если доход указан за 7 месяцев, то справка может не приняться кредитным специалистом. Срок действия документа 2НДФЛ составляет 1 месяц с даты выдачи. В ней указана ваша зарплата. Советуем посчитать максимальную сумму кредита по вашей зарплате

- Справка о доходах по форме банка. Она заполняется в том случае, когда справка 2НДФЛ не может быть предоставлена по каким-то причинам. Этот документ предоставляется по установленной форме банка, куда бухгалтер организации заносит финансовые сведения о работнике. Стоит отметить, что банк весьма настороженно относится к подобной справке, хотя и принимает ее в качестве подтверждения источника дохода.

- Выписка с зарплатного счета. Она служит подтверждением дохода заемщика. Делается выписка прямо в отделении банка и заверяется выдавшим ее сотрудником. Воспользоваться ею могут клиенты, получающие зарплату через ВТБ.

- Водительское удостоверение. Оно используется для подтверждения личности заемщика.

- СНИЛС. Этот документ предоставляется в качестве второго дополнительного документа. На его основании банк может проверять, действительно ли человек работает, сделав запрос на отчисление обязательных пенсионных платежей.

- ИНН. Оно предоставляется также в качестве второго документа. На его основании банк может узнать, есть ли у человека задолженность по налогам. Отсутствие долгов характеризует благонадежность заемщика.

- Трудовая книжка. В банк подается заверенная работодателем копия книжки или трудового договора. Подпись «Копия верна», дата и ФИО лица, заверевшего копии, должна стоять на каждом листе. На последней странице делается надпись: «Работает по настоящее время». Этот документ подтверждает, что человек действительно трудоустроен. Исходя из записей в книжке, банк делает вывод, насколько стабильной является работа клиента (если записи о приеме и увольнении меняются каждые пару месяцев, то это подтверждает статус работника- «летуна» и служит не в его пользу).

Перечень дополнительных документов о доходах

В процессе рассмотрения банк может попросить предоставить следующие документы, подтверждающие финансовую состоятельность клиента:

- Загранпаспорт с отметками о выезде заграницу за последний год. Если человек регулярно выезжает заграницу, то это свидетельствует о его финансовой состоятельности, а значит, и возможностях по выплате кредита. Данный нужный документ повышает ваши шансы на кредит

- ПТС. Он подтверждает наличие в собственности автомобиля. ПТС можно предоставить при условии, что автомобилю не больше 5 лет (для отечественных моделей) и не больше 7 лет (для иномарок).

- Документы о праве собственности. Они могут быть затребованы при подаче заявок на большие суммы, как подтверждение финансовой состоятельности человека. Если клиент не имеет ничего в личной собственности, то в непредвиденных ситуациях он не сможет отвечать по своим кредитным обязательствам.

Таким образом, каждый предоставляемый документ характеризует заемщика с какой-либо стороны. Чем больше документов предоставлено, тем лояльнее банк будет относиться при рассмотрении процентной ставки и суммы кредита.

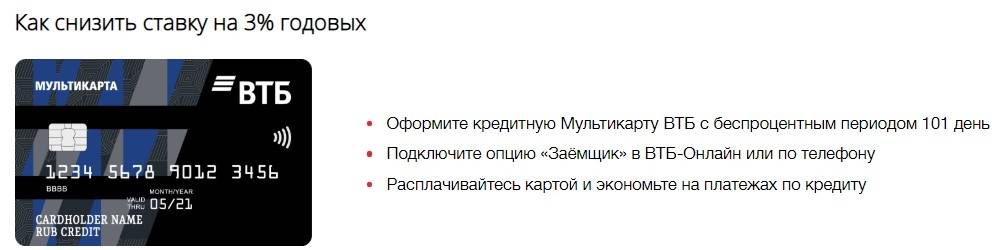

Преимущества использования кредитной карты ВТБ

Кредитная карта банка ВТБ предоставляет возможность пользоваться одной из самых удобных и выгодных по условиям программ. Одно из основных преимуществ — льготный период: воспользовавшись кредиткой, держатель не получает начисления процентов на протяжении длинного льготного периода, который составляет 101 день.

Плюсы держателям кредитной мультикарты предоставляются такие:

- Повышен лимит кредитования — он может быть предложен в размере 1 млн рублей.

- Невысокая процентная ставка.

- При выполнении определенных условий — бесплатное обслуживание.

- Беспроцентный период для покупок по карте и снятия наличности.

- Невысокая комиссия за получение наличных со счета кредитной мультикарты.

- В зависимости от стоимости приобретения проценты могут увеличиться до 10 %.

- Начисление кэшбэка на карту.

Кэшбэком называют возвращение некоторой части потраченных средств обратно на счет. Начисление происходит после того, как держатель совершил операции по карте, но воспользоваться им возможно будет только в следующем месяце после того, в котором совершалась покупка. Проценты, по которым рассчитывается возврат средств, определяются в зависимости от вида товара, который был оплачен при помощи кредитной мультикарты.

В категориях «Рестораны» и «Авто» возврат будет ограничен: он не производится, если сумма превысила 3000 рублей за месяц. Опции с названиями «Путешествия», «Коллекция» перестают работать после того, как кэшбэк достиг за месяц 5000 миль. Для опции «Заемщик» предельная сумма уменьшения платежа — до 5000 в месяц. Во всех других сферах возврат не ограничивается и определяется потраченными суммами.

Кредитный лимит.

Для каждого из клиентов банк будет индивидуально подбирать сумму для предоставления в кредит. Наибольшая сумма — миллион рублей, но если банк сочтет возможным, и этот лимит может быть превышен.

101 день без процентов на покупки и на снятие наличных.

По условиям разработчиков, в течение 101 дня после того, как со счета мультикарты были совершены расходные операции, за использование израсходованной в это время суммы держатель не платит.

Те владельцы карты, кто собирается воспользоваться данной льготой с выгодой для себя, для сохранения условий беспроцентного использования средств должны во время льготного периода заново пополнить счет. Им необходимо будет внести не только сумму, которой они воспользовались для своих целей, но и погасить комиссию, если она имеется.

Когда срок, отведенный для льготного периода, оканчивается, анализируются выплаты, совершенные клиентом. Затем принимается решение по поводу начисления процентов. Даже для льготного периода они могут быть начислены, если клиент совершал просрочки платежей или не вернул долг ко времени завершения беспроцентного срока.

Стоит принимать во внимание, что платежи по кредиту все равно надо вносить — беспроцентный период не означает, что клиенту можно полностью забыть о платежах на это время. Это значит, что сумма долга не будет возрастать

Каждый месяц в соответствии с графиком понадобится оплачивать ежемесячный взнос, который составит самое меньшее три процента от основной суммы, взятой в долг.

Опции Мультикарты

Отдельного внимания заслуживают всевозможные опции Мультикарты, благодаря которым она становится лакомым кусочком для продвинутых пользователей пластиковых карт.

Согласно условиям обслуживания ВТБ-24 по Мультикарте можно подключить 1 из 4-х доступных опций и менять их каждый месяц между собой. Например, в один месяц пользоваться одной опцией, в другой — другой и т.д. По каждой опции предусмотрены свои условия, которые зависят от суммы средств, которую ежемесячно тратит владелец карты.

Первая опция — cash back на все покупки

Если подключить эту услугу, клиент в течение месяца будет получать кэшбек на любые покупки, совершенные по карте или с использованием ее реквизитов. Процент кэшбека варьируется от 1% до 2% и зависит от суммы месячных расходов:

- До 15 тыс. руб. — кэшбек 1%

- До 75 тыс. руб. — 1,5%

- От 75 тыс. руб. — 2%

Вторая опция — Авто или рестораны

Это тоже опция кэшбека, но по конкретным категориям: «Авто» или «Рестораны». Процент кэшбека напрямую связан с суммой ежемесячных расходов по пластиковой карточке:

- От 5 до 15 тыс. руб. — 2%

- От 15 до 75 тыс. руб. — 5%

- От 75 тыс. руб. — 10%

Как видно, максимальная сумма кэшбека по операциям оплаты в категории «Авто» составляет 10%, поэтому карточку можно смело называть отличной находкой для автомобилистов.

Третья опция — Коллекция или Путешествия

Если клиент выберет опцию «Путешествия», то за каждые потраченные 100 рублей по карте, он будет получать мили. Впоследствии мили можно обменять на авиабилеты любой компании авиаперевозчика. Начисление миль напрямую зависит от суммы расходов в течение месяца.

- До 15 тыс. — 1 миля за 100 руб.

- До 75 тыс. — 2 мили за 100 руб. в чеке

- От 75 тыс. — 4 мили за каждые 100 руб.

Выбрав опцию «Коллекция», клиент будет получать специальные бонусы по программе привилегий банка за каждые потраченные 30 рублей.

- При расходах в месяц до 15 тыс. — 1 бонус за 30 руб. в чеке

- До 75 тыс. руб. — 2 бонуса

- От 75 тыс. — 4 бонуса

Четвертая опция — начисление процентов на остаток

В рамках этой опции в течение первого месяца использования карты клиенту начисляются повышенные проценты в размере 10% годовых на любой остаток. Именно поэтому в первый месяц владельцу лучше подключить эту опцию, потому что начиная со 2-го месяца проценты резко упадут до 5.5% годовых и будут планомерно подниматься согласно приведенному ниже графику.

Согласно графику следующее увеличение процентной ставки произойдет с 3-го месяца использования карточки и процент составит 6.5% годовых, потом 7.5% в год и 10%, начиная с 12 месяца использования.