Как законно не платить проценты

Кредитные карты Сбербанка положительные отзывы получают обычно за наличие по ним честного льготного периода. Он позволяет полностью законно не платить проценты банку, если пользоваться ей только для покупок и погашать своевременно задолженность.

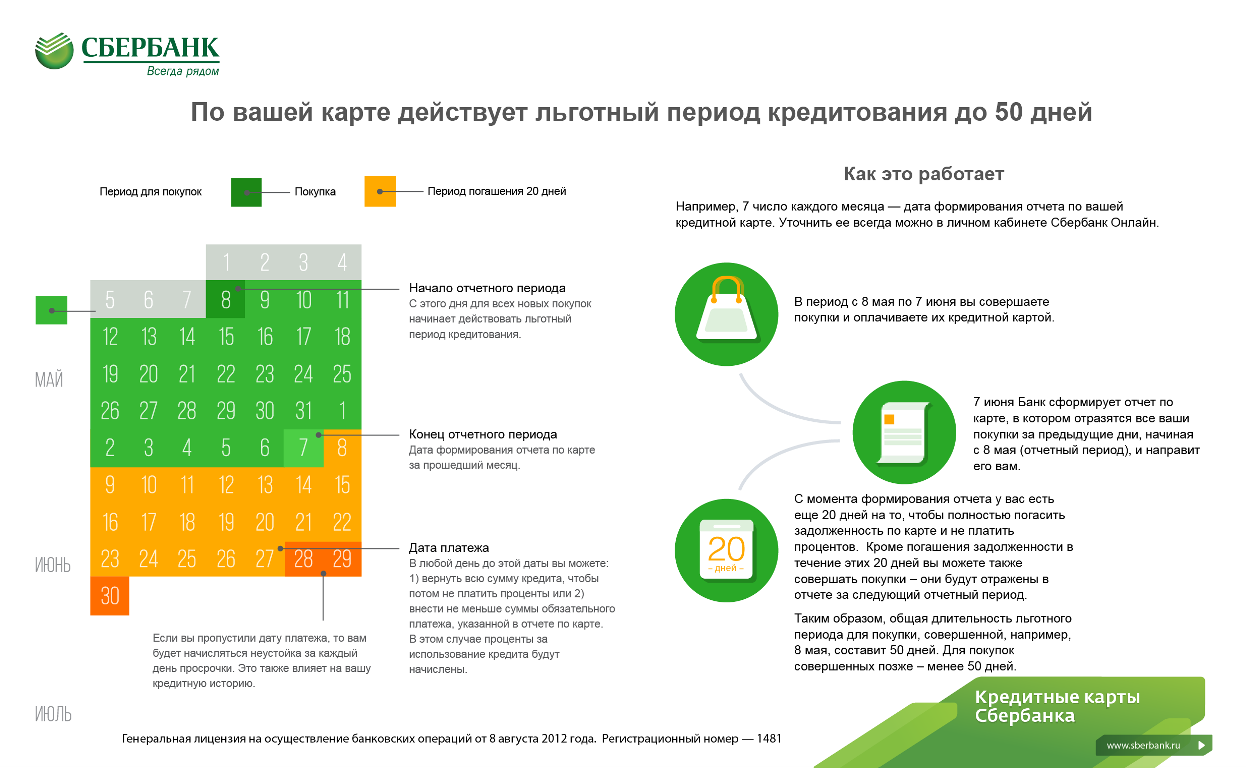

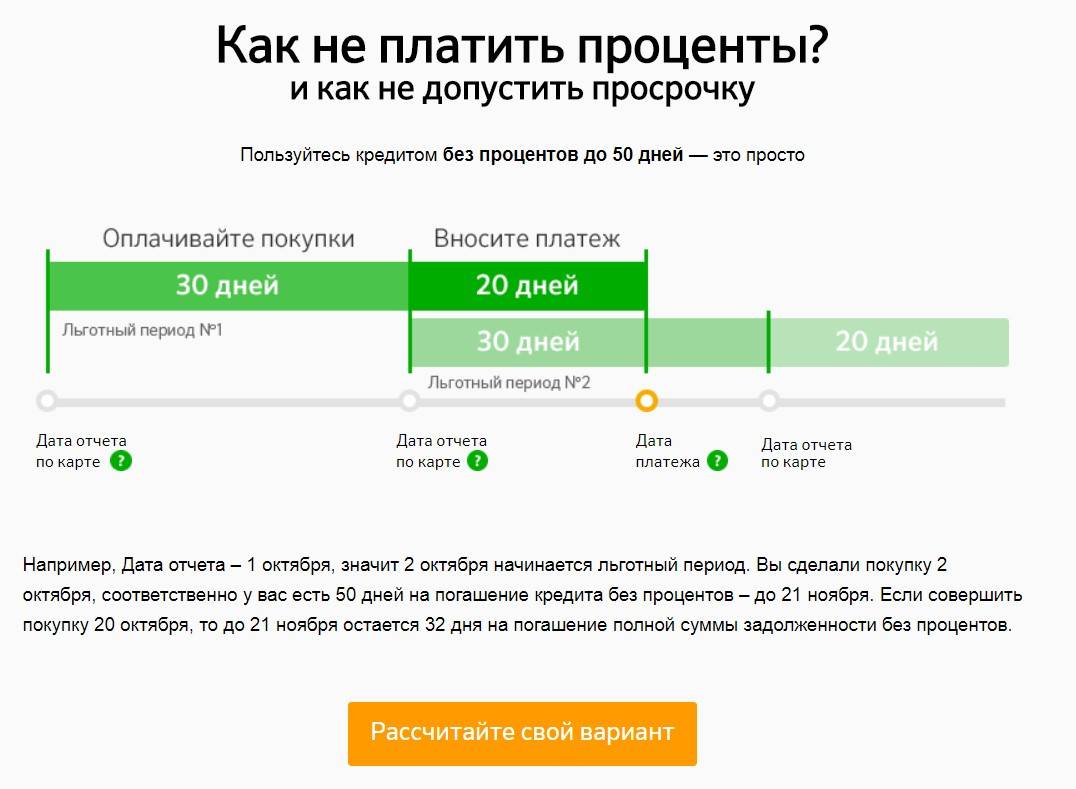

Длится грейс-период по всем кредитным картам Сбербанка 50 дней. В течение первых 30 дней клиент делает покупки. После этого банк формирует отчет по операциям и предоставляет его владельцу пластика. Если в течение 20 дней с даты формирования отчета клиент полностью погасит долг в соответствии с данными из отчета, то ему не надо будет платить проценты банку.

Грейс-период не действует при снятии наличных и любых переводах. Он также не может применяться для различных других операций финансового характера (например, покупки дорожных чеков). Подробно узнать про льготный период можно в статье: «Как подсчитать льготный период кредитной карты Сбербанка».

Преимущества

Пользование кредитной картой предполагает ряд достоинств для клиента, среди которых можно выделить:

- Постоянную кредитную линию. Как только клиент возвращает средства банку, карта снова готова к работе на тех же условиях.

- Бонусы и акции владельцам. Сюда входит программа кешбэка, начисление внутренних баллов, скидки от магазинов-партнёров банка. О таких поощрительных мерах всегда приходит рассылка от самого банка. Либо это происходит при оформлении карты, когда специалист отдела рассказывает обо всех выгодных предложениях.

- Грейс-период.

- Универсальность. Банку не требуется знать, на какие цели пользователю нужна карта. Можно использовать для оплаты любых товаров и услуг или держать в качестве дополнительной кубышки на непредвиденные расходы.

Отчетная дата

Отчетная дата – это день, когда заемщик впервые воспользовался карточкой. Далее открывается отчетный период длиной 30 дней. Банк учитывает траты в этот период, а после его окончания дает 20 дней на полное погашение задолженности или внесение ежемесячного взноса.

Для уточнения даты и суммы внесения платежа воспользуйтесь системой Сбербанк Онлайн:

- Авторизуйтесь в системе с логином и паролем.

- Выберите карту и кликните по ней.

- Получите информацию о сумме обязательного платежа и дате.

Данные появляются в системе после окончания отчетного периода – далее у заемщика есть 20 дней, чтобы внести ежемесячный платеж или полностью закрыть кредитную линию.

Что такое кредитка

Начнём

мы нашу статью с небольшого ликбеза. Безусловно, общие представления о

кредитной карте имеет каждый россиянин, но что означает само понятие?

Кредитная карта

– это разновидность платёжной карты, которая позволяет осуществлять покупки и

оплачивать услуги, используя заёмные банковские средства.

На практике кредитная карта представляет собой некий вид кредитного обязательства, в ходе чего держатель кредитки должен выплатить банку определённую сумму денег. Современная кредитка позволяет вести учёт расходов, накапливать бонусы, возвращать часть затраченных средств. Если ознакомиться со всеми тонкостями пользования карточным продуктом, то можно превратить его в удобный инструмент, оптимизирующий расходы и приумножающий доходы его владельца.

Первая кредитная карта, в классическом понимании данного понятия, появилась ещё в 1950 году и совершила настоящий переворот в банковской сфере. Кредитка является самым востребованным продуктом банка, каждый второй житель России имеет минимум одну карту в наличии.

Как рассчитать льготный период кредитования – 3 способа

Грейс-период (так будет грамотно, и как мы уже знаем – это льготный период) – опция, которая отличает кредитные карты от обычных потребительских кредитов.

В обоих случаях вы пользуетесь заёмными средствами, но карта с льготным периодом позволяет не платить проценты по кредиту, активно пользуясь банковскими деньгами.

Для этого нужно вносить задолженность на счёт в течение регламентированного банком срока. А как правильно рассчитать этот срок, Вы узнаете чуть ниже.

1. На основе расчетного периода

Это самый популярный способ, которым пользуется большинство российских банков.

Грейс-период складывается из расчётного периода, который длится 1 месяц, и платёжного. То есть он составляет 30 дней + срок, за который вы должны внести платёж, чтобы не платить процентов за использование банковских средств.

Платёжный период в разных банках составляет от 20 до 70 дней и более.

Как только заканчивается текущий расчётный период, клиент получает банковскую выписку на электронную почту и в личный кабинет.

Там указаны все операции по карте, сумма задолженности и сроки погашения. Вы имеете право внести всю сумму или минимальный платёж. В первом случае проценты начислять не будут.

В ряде банков расчётный (или отчётный) период начинается не с 1 числа месяца, а с даты активации или выпуска карты. Этот нюанс нужно сразу выяснить при оформлении карты, иначе ошибётесь с расчётами.

2. С момента первой покупки

Для пользователя это самый удобный способ расчёта грейс-периода. Начало беспроцентного срока кредитования открывается с первой покупкой по карте.

Если вы купили смартфон в магазине 10 мая и рассчитались кредитной картой, то заплатить Вам нужно допустим в течение 50 дней с начала этой даты.

3. По каждой отдельно взятой операции

Сложный для клиента способ расчёта. Грейс-период действует по каждой позиции отдельно. Вы возвращаете долги в том же порядке, в каком делаете покупки.

Если операций много, легко запутаться. Чтобы этого не случилось, поэтому пользуйтесь личным кабинетом – там отражаются все транзакции, задолженности и выполненные платежи.

Как рассчитывается льготный период?

В банковской терминологии под льготным периодом (грейс-сроком) понимают функцию, отличающую стандартный пластик от кредитного. В обоих вариантах пользователь тратит чужие деньги, однако проценты по займу за это время не насчитываются. Этот срок можно рассчитать самостоятельно следующими способами:

- Используя расчётное время. Самый простой вариант — его применяют многие финансовые компании. В эти рамки входит расчётный этап — это 30 суток и период, за который следует внести текущий взнос, чтобы избежать процентов. Как правило, платёжный срок варьируется от 3 недель до 2 месяцев. По его истечении клиенту на электронный адрес приходит выписка из банка, где содержится информации обо всех транзакциях и срок их погашения. Будьте внимательны! Расчётное время практически всегда исчисляется не с первого числа календарного месяца, а с конкретной даты, когда была активирована карта.

- От совершения первой покупки. Этот способ очень удобен для самих владельцев карт. Зная условия программы кредитования, человеку достаточно просто к той дате, когда он совершил первую транзакцию, прибавить ещё 55 дней — так пользователь получит предельное время погашения взятых в долг средств.

- По каждой выполненной транзакции. Самый сложный вариант. Льготный период различен для каждой отдельно взятой позиции — следовательно, кредитные средства должны возвращаться в той последовательности, в которой ими воспользовались. Если покупок было много, очень легко запутаться в их отслеживании и расчётах. Правильным решением при таком способе определения времени грейс-периода станет создание на сайте банка персонального кабинета — там автоматически отражаются все покупки, их стоимость и дата совершения.

Правила пользования и обслуживания

После того как сотрудник банка выдал карточку с лимитом средств, необходимо научиться использовать кредитку. Следующая информация применима по отношению ко всем кредитным картам и позволит ориентироваться в работе с ними:

- Активация. Чаще всего происходит сразу в отделении при помощи сотрудника банка. В некоторых случаях используют звонок на горячую линию, либо с помощью терминала.

- Снятие наличных – самая невыгодная процедура, крайняя мера, когда безналичное использование исключено. Снятие производят в родных банкоматах эмитента, а в исключительных случаях – через сторонние банкоматы. Нужно быть готовым, что при выдаче наличных теряется до 8 процентов от суммы снятия. Иногда устанавливается минимальная комиссия около 400-800 рублей за каждое обналичивание.

- Блокировка карты – производится при утере или краже пластика. Если есть малейшее подозрение на то, что средствами на счету могут воспользоваться мошенники, звонком на горячую линию производят экстренную блокировку.

Это основные действия, о которых нужно знать при операциях по данному виду пластика. Однако наибольший интерес представляют дополнительные опции и функции кредитки, позволяющие превратить кредитку в довольно полезный и выгодный инструмент расчетов.

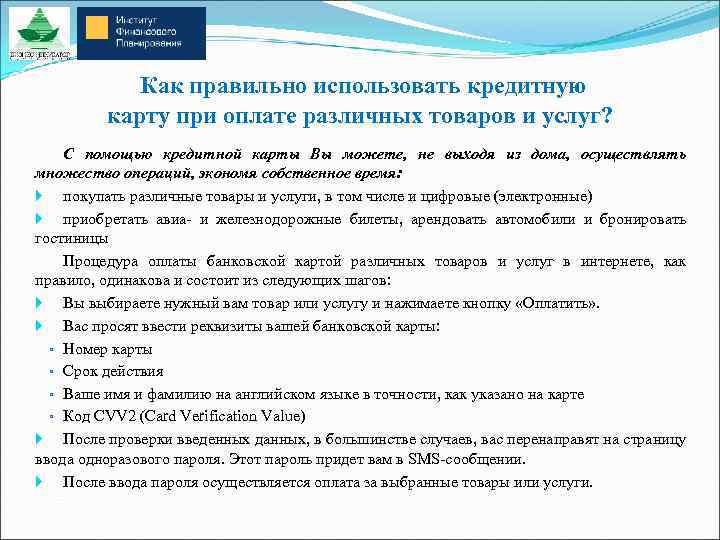

Как расплачиваться кредитной картой

Для действия всех заявленных предложений по карте необходимо совершать с её помощью только безналичные расчёты:

- оплата через терминалы в магазине с использованием PIN-кода;

- оплата через защищённые каналы связи при шопинге в интернете, с указанием защитного кода с обратной стороны.

ВАЖНО! Никому никогда не сообщайте данные по своей кредитке, иначе вам придётся возвращать чужие долги. Как только клиент банка полностью расплачивается по своим обязательствам, ему вновь предоставляют кредитную линию исходя из условий по карте

Таким образом, владелец пластика может бесконечно брать в долг у финансовой организации и своевременно отдавать взятое, пока не выйдет срок действия карты. При желании пластик можно потом перевыпустить

Как только клиент банка полностью расплачивается по своим обязательствам, ему вновь предоставляют кредитную линию исходя из условий по карте. Таким образом, владелец пластика может бесконечно брать в долг у финансовой организации и своевременно отдавать взятое, пока не выйдет срок действия карты. При желании пластик можно потом перевыпустить.

Ошибки, которые не стоит совершать

1. Перед тем как начать пользоваться кредитной картой, изучите полные тарифы, иначе ошибки неизбежны.

2

Обратите внимание на услугу «Запрос остатка» в банкомате. Иногда она платная

3. Часто банки предоставляют возможность снятия наличных с кредиток без комиссии, но будьте внимательны: бесплатное снятие ограничено суммой и/или временным интервалом.

4. Снимайте деньги только в «своих» банкоматах. Сторонние банки берут за снятие комиссию. Исключение – банки-партнёры вашего кредитора. Перечень узнавайте в момент получения либо ищите на официальном сайте кредитной организации.

5. Не пользуйтесь сразу несколькими кредитными картами. Их обслуживание может стать ощутимым. Кроме того, 2-3 карты контролировать сложнее, можно запутаться и пропустить окончание льготного периода.

6. Некоторые банки перестали размещать полные условия на официальных сайтах. Например, с тарифами по любой кредитке Тинькофф Банка можно ознакомиться лишь в момент получения. Внимательно изучайте их перед подписанием договора.

7. Наверняка многие наши читатели сталкивались с тем, что оформляя какой-либо банковский продукт, банк довеском оформляет кредитную карту. На первый взгляд, это очень выгодное предложение с бесплатным обслуживанием, приличной суммой и хорошим кэшбэком.

Как правило, в такой момент нет ни времени, ни желания вчитываться в правила и тарифы продукта, а это может сыграть в дальнейшем с вами злую шутку.

Где оформить

На территории нашей страны официально зарегистрировано более 400 банков, каждый из которых предоставляет все условия для кредитования населения. Прежде чем стать владельцем кредитной карты, необходимо изучить все имеющиеся банковские предложения, сравнить условия и процентную ставку по займу. Предлагаем более детально рассмотреть актуальные предложения от лучших банков страны.

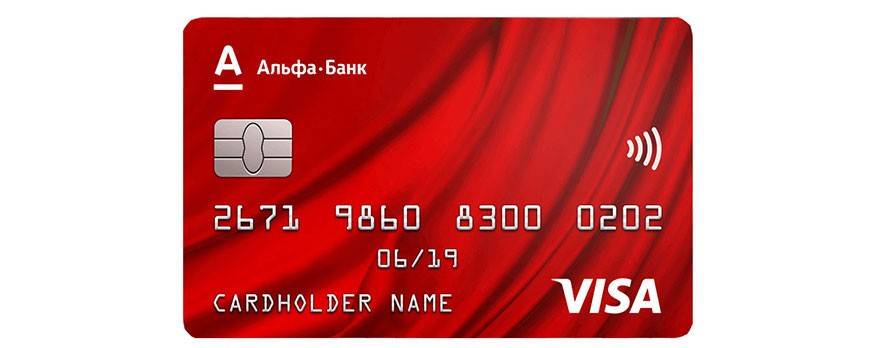

Альфа-Банк

Альфа-Банк является самым крупным частным банком, действующим на территории РФ. Согласно данным на текущий год, Альфа занимает шестое место среди всех банковских организаций страны по объёмам активов. Банк был учреждён в декабре 1990 года, за тридцать лет работы заработал безукоризненную репутацию.

В

Альфа-Банке можно оформить как классическую кредитку, так и карту,

предназначенную исключительно для путешественников, женщин, студентов или

пенсионеров. Какие предложения от Альфы актуальны на сегодняшний день?

- Карта «100

дней со скидкой на обслуживание»; - Карта «100

дней Classic»; - Карта «Альфа

для путешественников»; - Карта «Cash Back».

Кроме того,

популярны специальные карты для частых пользователей РЖД, а так же карты класса

премиум. Почему стоит отдать предпочтение кредитке от Альфа-Банка?

- Процентная ставка по кредиту стартует от 11,99%;

- Банк даёт возможность оформить кредит до 500 000 рублей;

- Банк не требует множество справок для оформления кредитки, достаточно предоставить паспорт и справку о доходах;

- Наличие льготного периода и кэшбэка не оставят равнодушными любителей шоппинга.

Одну из карт можно оформить как в отделении банка, так и на официальном сайте, заполнив специальную форму.

Тинькофф

Тинькофф Банк полностью рушит стереотипы относительно нашего представления о классическом банке. Тинькофф оказывает все услуги удалённо, не имея стационарных пунктов обслуживания. Согласно опросам россиян, именно Тинькофф является тем банком, который выдаёт лучшие кредитные продукты в стране с демократичными условиями и тарифами.

Особенности

предложения от Тинькофф:

- Держатель карты может рассчитывать

на получение суммы лимитом в 300 000 рублей; - Плата за ежегодное обслуживание

достаточно символическая и не превышает 590 рублей; - Льготный период длится 55 дней, что станет

прекрасным подарком для всех, кто планирует в течение данного срока

осуществлять важные покупки и оплаты по карте; - Ставка по кредитке составляет 19,9%.

Сегодня банк предлагает аналогичную карту с увеличенным льготным периодом. Для путешественников так же найдутся интересные предложения.

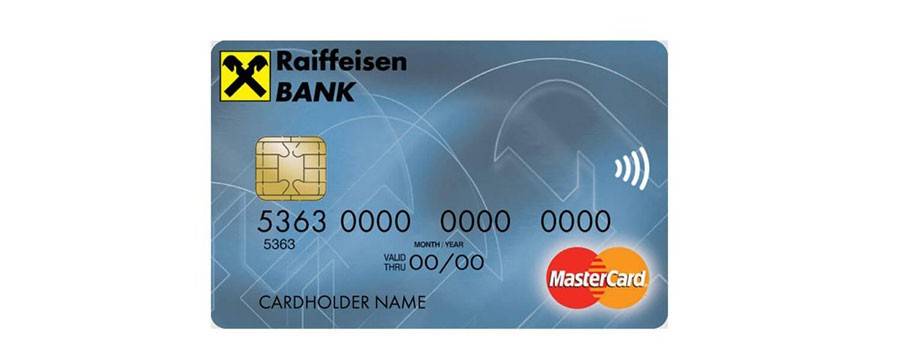

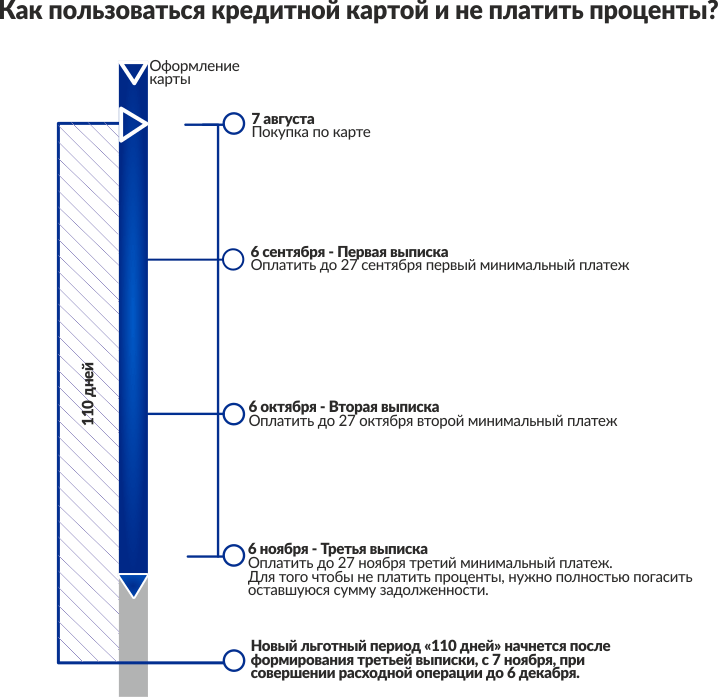

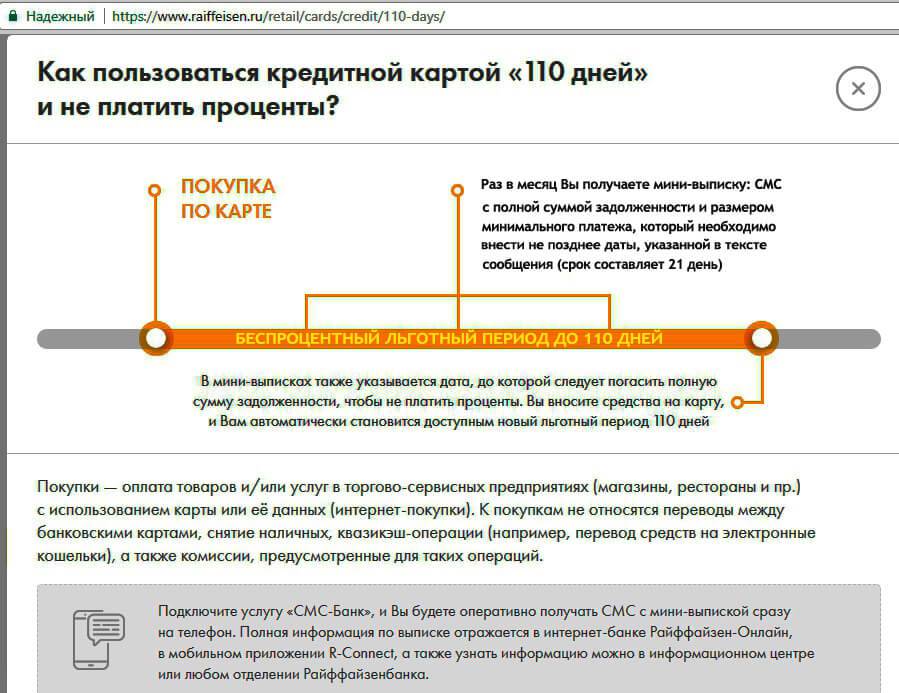

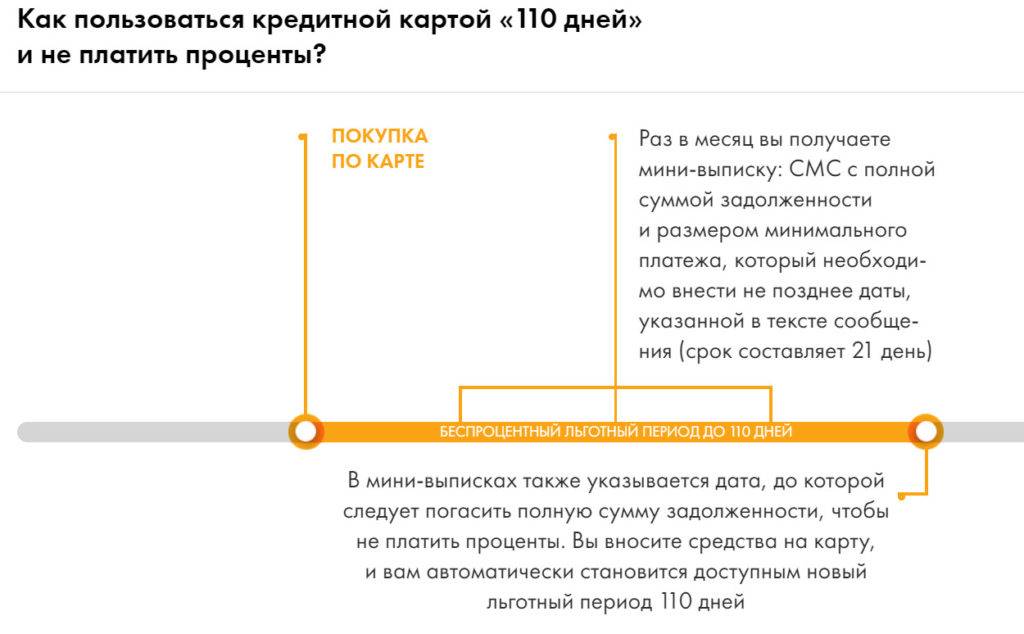

Райффайзенбанк

Райффайзенбанк – ещё один достойный банк, который предлагает оформить кредитные карты на выгодных условиях. Банк работает в России с 1996 года и имеет массу положительных отзывов от благодарных клиентов. Основным кредитным продуктом от Райффайзена стала карта 110 дней без процентов. Кроме того, особый интерес клиенты испытывают к кредитке «Всёсразу».

Особенности

кредиток от Райффайзенбанка:

- Наличие грейс-периода (от 52 до 110

дней); - Процентная ставка по кредиту

достаточно высокая, в среднем составляет 29%; - Райффайзен позволяет оформить кредит

на сумму от 600 тыс. до 1 млн. рублей; - В большинстве случаев не требуется

документ подтверждающий уровень дохода заёмщика.

Кредитные

продукты банка пользуются популярностью среди тех, кто желает оформить карту с

беспроцентным периодом пользования.

Как грамотно пользоваться бонусной программой

В каждом банке действует программа лояльности, главная цель которой привлечь как можно больше клиентов не только привлекательными тарифами по кредиткам, но и бонусными программами. При этом возможны разные варианты:

- Возврат части потраченных средств по программе кэшбэка в виде баллов.

Процент возврата может варьировать от 0,5 до 30 %. По некоторым банкам и выше. Но здесь надо понимать, что высокие проценты кэшбэка даются только на определенные покупки.

Баллы приравниваются к рублям. Выгодно, если накопленными баллами можно расплачиваться в любом магазине. Некоторые банки, например, Сбербанк, разрешают тратить бонусы только в магазинах-партнерах. А по карте Тинькофф Платинум – только в ресторане и при покупке ж/д билетов.

Еще один нюанс связан с соблюдением некоторых условий при начислении кэшбэка. Например, по карте Cash Back от Альфа-Банка, чтобы стать участником программы, надо потратить не менее 20 000 руб. в месяц по карте.

- Возврат части потраченных средств по программе кэшбэка в милях и других единицах (например, трипкоинах).

Отличие от балльной системы в том, что копите вы мили, трипкоины и т. д. Этим активно пользуются путешественники или люди, много времени проводящие в командировках. Как правило, накопленные единицы можно обменять на ж/д или авиабилеты, бронирование гостиниц, аренду автомобилей.

Что нужно знать о кредитных картах

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

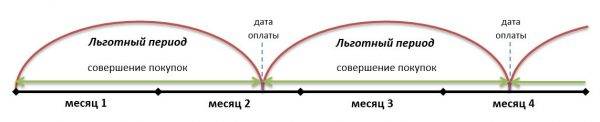

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

Как активировать карточку

Запомните пин код

Пароль необходим, чтобы

совершать платежи на кассах, а также выполнять операции в банкомате. В связи с

этим требуется помнить свой пин – код, но нельзя его записывать на самом

пластике или оставлять в кошельке, так как в случае потери карты есть риск, что

комбинация станет доступна третьим лицам.

В любой момент можно

установить новый пароль в личном кабинете, либо при помощи мобильного

приложения. Если клиент забыл пин – код, можно обратиться на горячую линию для

уточнения информации.

Подпишите карту

Использовать продукт

нельзя, пока на пластике нет подписи владельца счета. Необходимо подписать

продукт на обратной стороне шариковой ручкой.

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа

Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки

Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты

Оплата товаров и услуг

Кредитную карту можно использовать для оплаты любых покупок и услуг в местах, где есть специализированные торговые терминалы для оплаты. Использовать заемные средства можно неограниченное количество раз.

Оплата покупок при помощи кредитки состоит из следующих действий:

- Провести карту магнитной полосой через считывающее устройство терминала (некоторые банки дают возможность оформить кредитки с использованием бесконтактных технологий оплаты, в такой ситуации достаточно просто поднести ее к торговому терминалу на требуемое расстояние)

- Подтвердить личность клиента для списания средств

Подтверждение личности клиента при оплате покупок может осуществляться несколькими способами, в зависимости от особенностей карты и условий:

- ввод пин-кода

- подпись чека

Второй вариант характерен для именных карт с фото клиента.

Преимущества работы с кредитной картой и ее недостатки

Наличие карточки с лимитом банковских средств для заемщика может нести как положительное, так и отрицательное значение. Преимущества кредитки заключены, прежде всего, в расширении финансовых возможностей в пределах назначенного банком лимита, а также массе удобств при расчетах. Можно пользоваться средствами безналичным способом, оплачивая покупки через терминал либо снимая наличные для иных трат. Необходимо разобраться, как правильно пользоваться кредитной картой, чтобы отрицательных моментов, связанных с использованием заемных средств, было как можно меньше.

К достоинствам пластика относят те же преимущества, которые имеет обычный дебетовый пластик:

Есть и другие дополнительные преимущества, которые помогают выгодно использовать карту с начисленными заемными средствами:

- Допускается использование так называемого грейс-периода, когда банк не взимает средства за использование займа.

- Клиент может потратить чуть больше средств, чем имеется в личных сбережениях, на покупку дорогостоящей техники, мебели, ценных вещей и пр.

- Подключение различных опций позволяет возвращать часть затраченных денег в виде кэшбэка.

- Можно использовать предлагаемые банком к начислению бонусы, при наличии такой потребности, например участвовать в различных акциях среди партнеров кредитного учреждения.

- Данный способ позволяет иметь дополнительную финансовую страховку в поездке за рубеж, так как при наступлении форс-мажора и непредвиденных ситуаций можно краткосрочно пользоваться кредитной линией.

- Безналичные расчеты банковскими средствами представляют лучший вариант, чем оформление потребительского займа, если пользоваться ими разумно и правильно.

https://youtube.com/watch?v=1W2iRPlp7is

К сожалению, далеко не все заемщики знают хотя бы половину функционала кредиток и их возможностей, ограничиваясь снятием наличных и дальнейшей выплатой ежемесячных взносов в счет погашения долга. Между тем, есть определенные правила, как можно выгодно пользоваться кредитными картами, имея минимальные переплаты или вовсе исключая их из своего бюджета.

В случае, если заемщик сразу снимает наличные для покупок, он изначально не использует уникальное предложение по беспроцентному кредитованию в виде грейс-периода. Ведь более продуманные траты и планирование наличных и безналичных потоков в собственном бюджете могли бы привести к бесплатному использованию заемных сумм. Однако степень неграмотности заемщиков, как правило, гораздо глубже. Источником дохода, а не убытка может стать кредитная карта, если знать, как пользоваться ею на оптимальных для себя условиях.

Правильный способ погашения долга

Оптимальный вариант внесения средств в счет погашения долга – пополнение карты во время действия грейс-периода, т. е. до начисления банком процентов. Если заемщик не смог погасить долг сразу, банк начинает начислять проценты в счет использования заемных средств.

Ориентироваться на сумму и дату погашения поможет СМС-оповещение, приходящее на номер телефона, указанный заемщиком. Сумма вносится до 20-25 числа включительно. Рекомендуется внести средства как можно быстрее, избегая больших переплат по процентам. В данном случае использование кредитки становится неэффективным.

Как правило, банки предоставляют широкие возможности по пополнению кредитного счета:

- безналичным способом;

- в отделении банка;

- через депозитор или терминал банка;

- в салонах, магазинах, точках приема платежей партнеров банка.

При внесении средств нужно учитывать тот период времени, который требуется для зачисления на счет. Если в родных терминалах банка или кассах зачисление происходит моментально и без комиссии, то при переводе со счетов в сторонних банках, через сторонние банкоматы-депозиторы, терминалы платежных систем (к примеру, «Киви», «Элекснет», «Европлат» и др.) будет взиматься комиссия, а зачисление производится в течение 1-5 дней, в зависимости от используемого способа внесения.

Заключение

Перед тем, как пользоваться кредитной картой Сбербанка, держателю необходимо получить информацию относительно правил использования заемных средств и лимита, который предусматривает платежный инструмент.

Кроме того, важно учитывать и то, что каждый отдельно взятый продукт имеет индивидуальный тариф и ограничение в части кредитного лимита.Так, например, применяемая Сбербанком ставка варьируется в диапазоне от 21,9 до 25,9 %, предельная величина льготного периода по всем продуктам составляет 50 дней, кредитный лимит ограничен суммами в 300-600 тысяч рублей, а по персональным предложениям – 3 миллионами рублей