Условия выбора кредитки с cashback

Думаете, самое главное – размер кэшбэка? Нет. На выгодность влияют и другие факторы. Дороговизна обслуживания карточки, особые условия использования превращают cashback в пыль.

Какой должна быть идеальная банковская карта:

- За любые товары или услуги начисляется большой кэшбэк.

- Обслуживание бесплатно.

- Проценты на остаток насчитываются ежедневно.

- Размер ежемесячного кэшбэка не ограничен.

- Cashback выплачивается сразу реальными деньгами.

- Интернет-банкинг, СМС – бесплатны.

Увы, я не нашла такой карты. Но выбрала самые выгодные варианты из существующих и составила рейтинг для вас.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Процент возврата

Посмотрите, сколько дают за любые покупки, какие категории имеют повышенный кэшбэк. Бывает так, что с покупок у партнеров выплачивают 10 – 20 %, но цены там слишком высокие, да и обычно вы обходите стороной такие магазины.

Отследите расходы и проверьте, куда больше тратите. Выпускают специальные карты для путешественников, семьянинов (скидки, высокий процент возврата за еду, средства гигиены, бытовую химию).

Исключения

Банк может не возмещать траты по определенным категориям. Часто сюда относятся коммунальные услуги, переводы, телевидение. Список бывает длиннее. Раздутый кэшбэк сдувается под давлением исключений.

Как выплачивается cash back

Подумайте, что выгоднее: получить 50 призрачных баллов или 30 рублей, которыми можно распоряжаться как угодно? Фантики плохо.

То же самое касается месячного лимита на кэшбэк. Допустим, обслуживание карты стоит 1 200 рублей, а размер компенсации за месяц – не более 100 рублей. В плюсе явно не останетесь при таком раскладе.

Абонентская плата

Кредитки с опцией cash back бывают 3 видов:

- Бесплатные.

- Условно бесплатные. Нарушение условий делают карту платной. Обычно банк просит поддерживать неснижаемый остаток на счету (15 000 – 30 000 рублей) или тратить определенную сумму (3 000 – 30 000 рублей).

- Платные. Ежемесячно или ежегодно банк снимает деньги за свои услуги.

Самая выгодная карта необязательно должна быть бесплатной. Если кэшбэк покрывает стоимость обслуживания, да еще и копеечка на собственные радости остается, выбор сделан правильно.

Проценты на остаток

Обратите внимание, как капают денежки на счет. Если проценты высчитываются из месячного остатка, большой прибыли не ждите, а вот ежедневный учет – довольно выгодно

Объясню на примере. Вы тратите средства, в конце месяца остается 10 000 рублей, сколько вы получите? Базовая ставка – 6 %. Получаем (10 000 рублей * 0,06) / 12 месяцев = 50 рублей в месяц. Это тот случай, когда проценты начисляются только на месячный остаток. Сумма бы получилась больше, если проценты начислялись и на те деньги, которые вы благополучно потратили. Чувствуете разницу?

Какую карту с кэшбэком выбрать в 2022 году?

Выбирая карту с cash back, некоторые гонятся за престижем, статусом и общими размерами начислений. Лучшие кэшбэк-карты для одних людей могут оказаться пустой тратой денег для других

В первую очередь важно проанализировать свой образ жизни. Ведь нет смысла брать карту с повышенным кэшбэком на АЗС, если у человека нет автомобиля

Очень важно оценить рейтинг банка по всем направлениям, поговорить с его постоянными клиентами, почитать отзывы в интернете. Идеально, если банк предоставляет категории с повышенным кэшбэком на выбор

Самая выгодная карта с кэшбэком подбирается индивидуально для каждого конкретного пользователя.

Сравнение вышепредставленных карт поможет определиться в пользу того или иного продукта. Чтобы выбрать наиболее оптимальную для себя карту, нужно определить ту категорию покупок, на которую ежемесячно уходит наибольшее количество денег. Окончательный же выбор будет в пользу той карты, которая предоставит пользователю максимальный кэшбэк именно на данную категорию товаров.

Однако не стоит пренебрегать и другими важными характеристиками пластика: стоимостью обслуживания, процентами на остаток и так далее. Ведь только наиболее подробный анализ всех составляющих приведёт к лучшему результату, выраженному в максимальной экономии. Ниже приведена таблица со сравнением карт из этого рейтинга.

| Карта | Кэшбек | Стоимость выпуска | Обслуживание за месяц |

| Польза (Хоум Кредит Банк) | до 5% в категориях | 0 рублей | 0 рублей |

| Умная карта (Газпромбанк) | до 10% в категориях | 0 рублей | 0 рублей |

| #МожноВСЁ (Росбанк) | 3% в категориях | 0 рублей | от 0 до 99 рублей |

| Альфа-Карта (Альфа-Банк) | до 2% на всё | 0 рублей | 0 рублей |

| Tinkoff Black (Тинькофф Банк) | до 15% в категориях | 0 рублей | от 0 до 99 рублей |

| ПОРА (УБРиР) | до 6% в категориях | 0 рублей | от 0 до 99 рублей |

| Прибыль (Уралсиб) | до 3% на всё | 0 рублей | от 0 до 99 рублей |

| Opencard (Открытие) | до 2,5% на всё | 500 рублей (вернётся бонусами после суммарных трат в 10 000 рублей) | 0 рублей |

| Кэшбэк карта (Райффайзенбанк) | 1,5% на всё | 0 рублей | 0 рублей |

| Твой кешбэк (Промсвязьбанк) | до 5% в категориях | 0 рублей | от 0 до 149 рублей |

Карта с кэшбэком какую выбрать

Чтобы определить, какую выбрать карту с кэшбеком, нам нужно понимать, что размер возврата отличается у разных банков, а также зависит от категории  покупок.

покупок.

Как правило, условия начисления кэшбека выделяют следующие направления:

- Возврат части расходов на оплату товаров и услуг партнеров банка, в отдельных случаях составляет до 20%-25%. Перечень таких расходов достаточно узок и имеет специфическую направленность, к примеру, оформление страховки у компании-партнера.

- Профильные или приоритетные категории: как правило именно эти покупки обеспечивают основную долю кэшбека.

- Прочие расходы без привязки к категории. Процент возврата здесь наименьший, начисляется на все ваши покупки при оплате банковской картой и составляет не более 1%-1,5%.

Рассмотрим на примере карт с кэшбеком нескольких популярных российских банков, какие нюансы существуют в условиях возврата и на что стоит обращать внимание

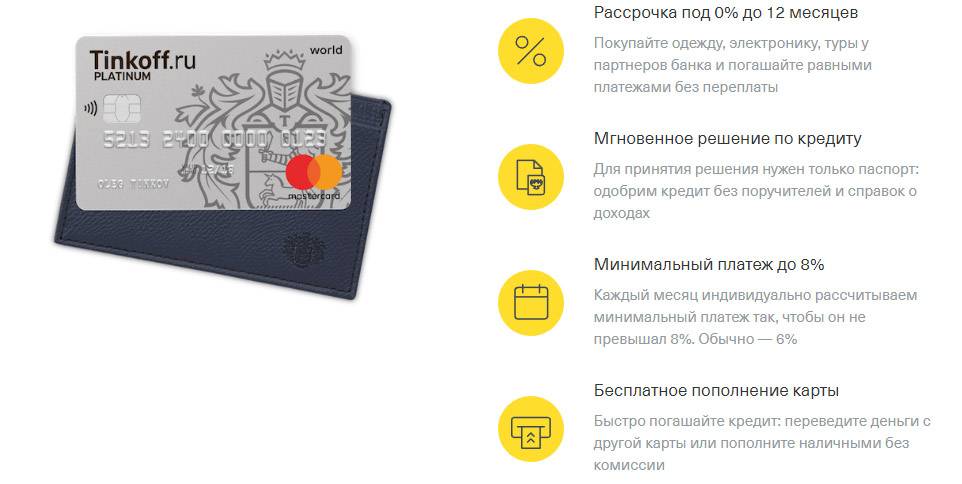

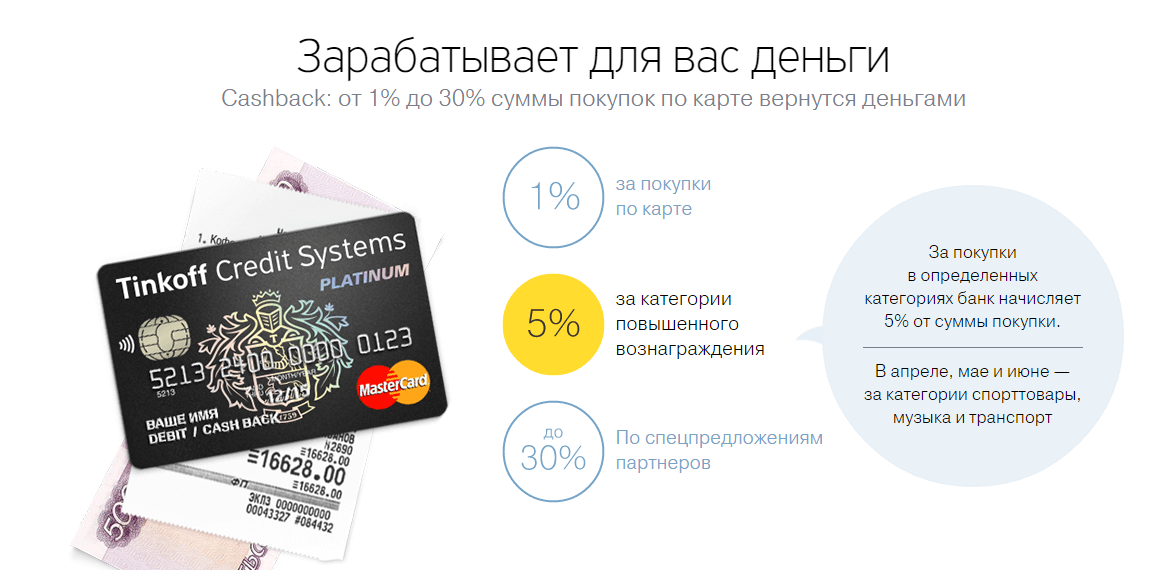

Карта с кэшбэком Тинькофф

Практически все карты банка Тинькофф выпускаются с кэшбеком. Среди них есть много профильных направлений – для путешественников, геймеров, оплаты на площадках eBay, Google Play, ALiExpress. Но одной из самых популярных ввиду привлекательных условий возврата и универсальности, пользуется карта Tinkoff Black.

Держатели этих карт получают кэшбек на следующих условиях:

- Размер кэшбека: до 30% по спецпредложениям от партнеров банка; 5% по трем приоритетным категориям, которые вы выбираете из перечня, установленного банком; 1% на все остальные покупки.

- Список приоритетных категорий расходов обновляется каждые 4 месяца.

- Валюта карты: доллары, евро, рубли.

- Обслуживание для карты: бесплатно в долларах или евро, для рублевого счета бесплатно при наличии открытого вклада или кредита, в остальных случаях 99 рублей.

- Процент начислений на остаток на счете: 6% годовых в рублях и 0,1% в евро/долларах.

- Минимальная сумма покупки для начисления кэшбека 100 рублей, размер возврата является целым числом (без копеек), округление идет в меньшую сторону. К, примеру, при начислении 5% от покупки на сумму 510 рублей, кэшбек составит не 25,5, а 25 рублей.

- Максимальный кэшбек 3000 рублей в месяц для обычных покупок и 6000 рублей для спецпредложений.

- Компенсация ваших расходов начисляется ежемесячно, в рублях на ваш счет, ограничения на трату этих средств отсутствуют.

Помимо этого, популярность данных карт определяют стандартные критерии оценки: бесплатный внешний и внутренний перевод в рублях, пополнение, снятие наличных, удобные оформление и доставка.

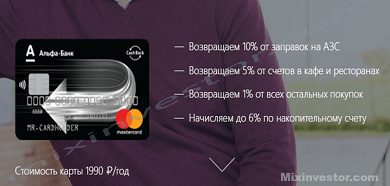

Кэшбэк карта Альфа банк

Большой выбор карт с кэшбеком предлагает Альфа банк: кэшбек при покупке авиа и ж/д билетов, оплата номеров в отелях, покупка товаров в сети супермаркетов «Перекресток» и продукции AMWAY. Но в рейтинге популярности лидирующие позиции занимает карта Cash Back, благодаря тому, что позволяет экономит до 10% на заправках на АЗС.

Карта Cash Back имеет три различных пакета обслуживания и предлагает следующие условия компенсации ваших расходов:

- Размер кэшбека: 10% от заправок на АЗС, 5% от расходов на кафе и рестораны и 1% на все прочие покупки по карте.

- Процент начислений на остаток на вашем счету 7% годовых.

- Стоимость обслуживания 1990 рублей в год.

- Кэшбек начисляется ежемесячно, при этом сумма расходов должна быть не менее, чем: от 20 000 рублей для пакета Оптимум, 40 000 для пакета Комфорт и 50 000 для пакета Максимум.

- Максимальный кэшбек в месяц может быть: до 2000 рублей для пакета Оптимум, до 3000 для пакета Комфорт и до 5000 для пакета Максимум.

Карта Cash Back может быть, как дебетовая, так и кредитная.

Кредитная карта с кэшбэком Кукуруза

Интересные условия предлагает кредитная карта с кэшбэком «Кукуруза» от сети салонов Евросеть. К ее преимуществам можно отнести бесплатное обслуживания, невысокая стоимость за выпуск карты, простое и быстрое оформление.

На первый взгляд, условия кэшбека достаточно сдержанные:

- Стоимость открытия счета 200 рублей;

- Обслуживание карты бесплатное;

- Размер кэшбека 1,5% на все покупки и 3% при подключении услуги «двойная выгода»;

- Начисления на остаток на счете до 7,5% годовых.

Но, основным преимуществом данной карты являются регулярные акции партнеров, их много, а размер кэшбека может составлять 30% и выше от стоимости покупки.

Рекомендации по данной карте, внимательно изучайте условия кэшбека. К примеру: при покупке товаров в магазинах «Евросеть» сумма возврата составит 5%, однако с повышенным кэшбеком можно провести не более 5 оплат, далее начисления составят стандартные 1,5%. Та же ситуация по акции «Помощь на дороге», где повышенный кэшбек действует только на расходы до 7000 в месяц.

Процесс выбора лучшей карты с кэшбэком

Развитие маркетинга значительно усложнило анализ предложений на рынке. Сегодня весьма тяжело сходу выполнить сравнение карт с кэшбеком 2018-2019 годов. Детальные подробности указаны только в “Условиях использования”, а на самих официальных сайтах доступны лишь частицы информации. Однако даже с их помощью можно составить общую картину

Как выбрать карту под ваши запросы? Обращайте внимание на следующие пункты:

Категория начисления кэшбэка. Лучшие дебетовые карты с кэшбеком работают на следующих категориях: АЗС, красота и медицина, продукты, кафе и рестораны, а также развлечения и спорт. Далее встречаются различные комбинации начислений по каждой из них — либо пользователю ежемесячно предоставляется выбор одной-двух категорий, либо они фиксированы: для автомобилистов — АЗС, для дам — красота и медицина.

Величина кэшбэка

Выполняя обзор карт, обращайте на данный пункт особое внимание. Разделяется на две составляющие: процентная ставка — размер возвращаемых средств с каждой покупки, и допустимый лимит — максимальный размер возвращаемых средств за один календарный месяц

Вид кэшбэка. Возврат уплаченных средств может выполняться в форме баллов, скидочных сертификатов или живых денег на баланс клиента. Если со скидочными сертификатами все понятно — они просто дают право человеку заказать товар в конкретном магазине с небольшой скидкой, то с баллами уже не совсем. На самом деле — это обычная уловка для увеличения покупательной активности. Они недоступны для списания, пока не будет достигнут установленный лимит, а по истечении определенного срока они просто сгорают. Лучшая кредитная карта с повышенным кэшбэком вернет средства в виде денег.

Стоимость обслуживания. Банки предоставляют карты, которые обслуживаются следующим образом: – Бесплатно. С клиента не взимается ежемесячная плата. – Бесплатно при соблюдении условий. Клиент должен выполнить покупки на определенную сумму для получения бесплатного обслуживания. – Платно. Клиент в обязательном порядке выполняет ежемесячную плату за обслуживание.

Фишки банка. В большинстве предложений указываются партнеры, сделки с которыми приносят самый большой кэшбэк. Кроме того, различные предприятия предлагают скидки на путешествия, аренду транспорта и номера в отеле и т.д.

Комиссии и бонусы. Тщательно изучайте тарифную сетку карты. В ней вы найдете информацию о стоимости перевода денег на счета других банков, способах получить лучший кэшбэк по карте, а также величину начислений на остаток по балансу, если это предусмотрено.

Принципы работы системы

Подключение опции к вашей карточке означает, что программа кэшбэк будет возвращать часть потраченных при покупке денег обратно. Подключить функцию к уже существующей карте можно в банкомате, приложении или в одном из офисов кредитного учреждения. Есть категория карт, которые уже выпускаются с таким предложением, и кэшбэк нельзя изменить или отключить.

Банковская карточка с кэшбэком для путешественников дает одну милю за каждые потраченные 60 руб. Для того чтобы накопить на бесплатный билет до населенного пункта, расстояние до которого равно 15000 миль, вы должны потратить 90000 руб. за год или 7500 руб. ежемесячно. Вам это выгодно?

Не стоит путать кэшбэк с бонусной или дисконтной программой, подразумевающей зачисления баллов, которые нельзя потратить в других местах или обналичить. В отличие от этих программ, кэшбэк возвращается реальными деньгами, которые можно тратить на все что угодно, но только в пределах условий программы.

Банковский кэшбэк начисляется следующим образом:

- Приобретение у магазина-партнера товара или услуги при помощи оплаты банковской картой с cashback.

- Торговая марка перечисляет ваши деньги Банку, в котором зарегистрирована пластиковая карта определенного типа.

- Спустя месяц кредитное учреждение переводит на ваш бонусный или обычный счет накопившиеся баллы cashback.

История возникновения системы кэшбэк

Понятие «кэшбэк» означает возврат определенного количества процентов от стоимости товара или услуги (от английского cashback, что означает возврат наличных средств).

Целью появления данной системы послужило расширение клиентской базы и стремление привлечь покупателей, переманивая их у конкурентов. Еще одна цель – повысить доверие к магазину или бренду. Еще 30 лет назад это слово абсолютно не имело отношения к бонусам и скидкам. Тогда уже существовали банковские карты, но обналичивание денег оставалось проблемой. И чтобы получать наличные купюры, покупатели пользовались услугой кэшбэк, то есть они оплачивали стоимость товара с наценкой, которую получали купюрами.

В то время банковские карты оформлялись неохотно и, чтобы увеличить оборот безналичных средств кредитного учреждения, в середине девяностых годов решили возвращать часть потраченных средств обратно на счет клиента. В связи с этим возросла популярность пластиковых карт и самой услуги кэшбэк.

Процент кэшбэка равен 1-10% от стоимости покупки. На сумму перечисления влияют тип магазина, потраченная сумма и категория товара. Согласно опросу пользователей, кэшбэк зарекомендовал себя намного эффективнее сезонных скидок и всевозможных бонусных программ по той причине, что люди могут тратить деньги на свое усмотрение, а не на очередное предложение магазина-партнера.

Дебетовые карты с кэшбеком: особенности и нюансы

Говоря простыми словами – это такая система поощрения компанией клиента, за то, что он активно использует свои средства.

Зачем это банку? Такой вопрос, наверняка, возникает у многих. Если с кредитками с подобной опцией все понятно — банки стимулируют клиента использовать кредитные средства, чтобы потом получать выгоду от оплаты процентов, то какой интерес для банка представляют дебетовые средства клиента?

Дебетовые карты

Чтобы понять эту схему, давайте немного углубимся в саму суть дебетовых операций. Для любого банка дебетовые средства держателя – это те активы, которыми они могут распоряжаться и на этом зарабатывать. Существуют различные фондовые, валютные, сырьевые биржи. Добавьте сюда выдачу кредитов физическим и юридическим лицам, срочные займы и т.д. Чем больше средств у банка – тем больший оборот он совершает, получая прибыль.

Кто дает эти дебетовые средства? Клиент! Соответственно, чем больше клиентов с вкладами, тем большая потенциальная прибыль.

Но и банк не готов так просто расставаться со своими деньгами, предлагая кэшбек. А если учесть тот факт, что все дебетовые программы, как правило, предполагают начисление процентов на остаток, то банк уже отдает часть комиссии.

Здесь банки идут на небольшую хитрость. Заманивая клиентов красивыми рекламными слоганами в стиле: «Возвращаем до 5% средств на карту», они часто не договаривают о маленьких нюансах.

Оформляя сделку с банком и подписывая договор на выпуск карты, держатель может не обратить внимания на тот факт, что банк сам оставляет за собой право на определение категорий товаров, участвующих в программе.

Суть кэшбека

Некоторые лидеры на рынке финансовых сегодня предлагают условия, которые предусматривают смену категорий товаров ежеквартально. При этом правила могут быть прописаны таким мелким шрифтом, что клиент попросту на них не обратит внимания, подписывая договор.

Таким образом, вы будете уверенными, что будете получать вознаграждение за покупку авиа билетов, продуктов и одежды. А эмитент самостоятельно, без уведомления держателя, раз в квартал может изменить эту категорию, выбрав, например, «Топливо» и «Электроника».

Еще одним «подводным камнем» может стать активность счета. Компания заранее устанавливает условия активности (это может быть как частота транзакций, так и сумма снятых средств за месяц). Кэшбек будет начислять только на ту карту, которая по условиям договора стала «активной».

Что такое кэшбэк и как он работает

Говоря упрощенно, сервис cashback — это возврат денег за покупки. Стоит учесть, что компенсируются средства, потраченные именно на приобретение товаров. Кэшбэк не распространяется на такие операции, как снятие наличных, переводы между счетами, операции в интернет-банке (есть исключения), пополнение электронных кошельков и другие транзакции, которые каждый банк прописывает отдельно. Очень выгодный кэшбэк на АЗС предлагает Тинькофф.

При включении опции «кэшбэк» в пакет обслуживания карты, начинает работать механизм с тремя участниками:

- клиент

- банк

- продавец.

Возврат денег осуществляется следующим образом:

- Держатель карты (клиент) расплачивается ею в магазине, название которого прописано в договоре;

- Продавец берет с клиента полную стоимость покупки;

- Спустя оговоренное время, эмитент карты (банк) возвращает определенный процент от потраченной суммы на счет карты.

Выгода клиента очевидна, но на чем зарабатывает банк и какой смысл участвовать в этой схеме продавцу? Наиболее распространенным заблуждением является мысль о том, что банк, заработав деньги на кредитных ставках, тратит их на привлечение клиентов и поощрение безналичных операций, словом, делится с клиентом своей прибылью. На самом деле, денег много не бывает ни у людей, ни у банков. Секрет прост: продавец платит банку комиссионные за каждую покупку с кэшбэком, а банк переводит средства от продавца покупателю, условно называя это возвратом. Таким образом, плюсы и минусы для каждого звена кэшбэк-цепочки таковы:

Выгода клиента очевидна, но на чем зарабатывает банк и какой смысл участвовать в этой схеме продавцу? Наиболее распространенным заблуждением является мысль о том, что банк, заработав деньги на кредитных ставках, тратит их на привлечение клиентов и поощрение безналичных операций, словом, делится с клиентом своей прибылью. На самом деле, денег много не бывает ни у людей, ни у банков. Секрет прост: продавец платит банку комиссионные за каждую покупку с кэшбэком, а банк переводит средства от продавца покупателю, условно называя это возвратом. Таким образом, плюсы и минусы для каждого звена кэшбэк-цепочки таковы:

- Клиент. Плюсы: возврат денег. Минусы: высокая стоимость обслуживания карты.

- Продавец. Плюсы: привлечение клиентов, поощрение совершать крупные покупки. Минусы: необходимость выплачивать комиссионные банку.

- Банк. Плюсы: повышение лояльности клиентов, отсутствие необходимости тратить собственные средства.

Как видно, в сплошном плюсе только банк. Минимизировать недостатки клиенту можно, правильно выбрав эмитента карты и ее вид — дебетовая или кредитная.

8 вещей, которые нужно запомнить, если вы пользуетесь картами с cash back

Кэшбэк — полезная функция, но чтобы она была выгодной, нужно уметь ею пользоваться.

1. Возврат денег можно получить при трате своих и кредитных средств.

2. Cash back выплачивают рублями, баллами, бонусами, а иногда сертификатами.

Одни банки считают, что лучше отдавать меньше, но рублями. Другие установили выплачивать больше, но бонусами. Основной минус системы — получение повышенного кешбека у партнёров, а они не все выгодны пользователю.

3. Наличие ограничений.

4. Не все банки позволяют получать кешбек на все виды покупок.

Финансовые учреждения к начислению кешбека используют несколько подходов. Например, до 1% можно возвращать деньги со всех покупок, но 10 – 20% средств вы сможете вернуть, если будете покупать товары в определённых категориях, и самая популярная — АЗС.

5. Из-за неправильно настроенного POS-терминала в магазине можно не получить кешбек.

Бывают случаи, что клиент оплачивает покупку, а cashback нет. Причина — неправильный МСС-код, который классифицирует вид деятельности продавца при операциях с банковской картой.

6. Банки возвращают деньги и за покупки в интернете.

7. Не на все операции есть кешбек.

8. Есть операции, по которым вернуть часть потраченных средств нельзя.

Среди таких операций:

- снятие наличных в банкоматах;

- покупка лотерей;

- пополнение электронных кошельков;

- погашение кредитов;

- оплата игр в казино;

- приобретение облигаций;

- и другие.

Полный перечень таких операций предоставляет банк, клиентом которого вы являетесь.

Дебетовки с кешбеком — выгодный банковский продукт, позволяющий сэкономить деньги. Если при оформлении платёжного инструмента возникли вопросы, сразу задавайте их специалисту или звоните по номеру телефона горячей линии.

Какую выбрать карту с кэшбэком?

Прежде чем приступить к выбору и оформлению карты с кэшбэком, необходимо посчитать какая карта принесет вам максимальный возврат денег

Далее расскажем на что обратить внимание при выборе для максимальной эффективности

Характеристики при выборе карты с кэшбэком

Для удобства и простоты ниже приведены основные критерии подбора карты:

1. Категории начисления кэшбэка. Банки предлагают множество самых популярных категорий, куда уходит основные расходы на нужды человека: магазины, АЗС, аптеки, развлечения. Условия некоторых карт дают возможность клиенту выбирать нужную категорию, с покупок которых начисляется кэшбэк.

Если вы знаете на какую категорию у вас уходит большое количество денежных средств, то можете выбрать карты с повышенным кэшбэком, подходящими для вашей категории трат.

- АЗС

- Супермаркеты

- Кафе и рестораны

- Развлечения

- Все покупки

2. Процент кэшбэка. Банки сами устанавливают величину возврата по каждой категории. Чаще всего процент варьируется от 1 до 10%. Кроме того, на карте может быть установлен ежемесячный лимит на получение максимального воз.

3. Вид кэшбэка. На первый взгляд может показаться не важным, в каком виде вы получаете кэшбэк:

- Бонусные баллы

- Сертификаты и скидки

- Деньги

Однако, не всегда скидки могут быть держателю карты полезны, а бонусные баллы невозможно обменять на реальные деньги и чаще всего они сгорают, так как имеют ограниченный срок действия. Поэтому лучше выбирать карту с возвратом реальных денег.

4. Стоимость обслуживания карты. Существует 3 вида карт по типу обслуживания:

- С полной оплатой за обслуживание

- С возможностью бесплатного обслуживания при выполнении условий

- Бесплатное обслуживание

В целях экономии бюджета многие прибегают к приобретению карт с кэшбэком, позволяющие вернуть часть потраченных денег обратно на счет.

Система кэшбэка стала настолько популярной, что банки в целях завлечениях новых клиентов и продвижения своего бренда: повышают размер кэшбэка, расширяют возможности возврата денежных средств, снижают годовое обслуживание, добавляют начисление процентов на остаток и внедряют дополнительные преимущества.

Кэшбэк (cashback) – это возможность, которая позволяет вернуть часть потраченных денежных средств. Процент возврата зависит от условий банка. На данном сайте собрана информация, которая раскрывает преимущества и недостатки самых популярных карт с кэшбеком в России.

В настоящее время банковская система предлагает огромный выбор дебетовых и кредитных карт с кэшбэком. Чтобы выбрать лучшую и оптимальную, необходимо осуществить значительный анализ различных функций и возможностей.

Безусловно, виды трат, расходование денег у всех разное, банковские работники советуют при составлении рейтинга обращать внимание на следующие характеристики:

- Процент кэшбэка

- Категории начисления

- Стоимость годового обслуживания

- Максимальный денежный возврат за месяц

- Вид возврата

Процент кэшбэка – высокая конкуренция заставляет банки повышать размера возвращаемых средств, в настоящий момент на отдельные категории процент возвратов достигает до 15%.

Стоимость годового обслуживания – существуют карты с бесплатным обслуживанием, иногда плата за годовое обслуживание значительная.

Категории зачисления – возврат может быть с покупок в определенных магазинах, расплаты в ресторанах и кафе, на АЗС и многое другое.

Вид возврата – существуют карты, возвращающие на счет рубли, а бывают предлагающие бонусные баллы, которые конвертируются в рубли при накоплении определенной суммы денег.

Максимальный кэшбэк в месяц — та максимальная сумма которую вы можете получить за месяц.

Что дает возраст средств клиенту

Вместе с тем кэшбек интересен и другим сторонам сделки. Например, клиенту — возвращает часть потраченных средств. Вы можете положить их на счет или компенсировать затраты на обслуживание карты. Подобные подарки стимулируют азарт и потребительскую активность, вынуждая тратить больше. Самым ярким примером взаимовыгодного сотрудничества с банками можно считать Aliexpress. В зависимости от категории, он помогает вернуть клиентам до 10% от суммы покупки. Неудивительно, что обороты этой торговой площадки увеличиваются каждый год в геометрической прогрессии. Платежные системы Visa и MasterCard получают комиссию с продавцов, поэтому заинтересованы в увеличении оборота безналичных средств.

Основные правила использования дебетовых карт с кэшбеком

Если вы решили оформить карту, на которой будут храниться ваши собственные деньги, то в любом случае выгодно выбирать продукт с опцией кэшбека. Вы ничего не теряете. В худшем случае, вы будете получать маленький бонус за определенные товары. В лучшем – ежемесячно получать на счет вознаграждение за все свои траты.

Приятный бонус от покупок

Поэтому, подбирая банк, в котором оформить такой продукт, обратите внимание на следующие моменты:

- Существует ли лимит по использованию депозитных средств (ежедневный, ежемесячный).

- Есть ли комиссия по обслуживанию карты с кэшбеком.

- На какую категорию товаров распространяется функция кэшбека.

- На какой счет будут возвращаться кэшбек: на бонусный или основной?

- Какие правила использования бонуса. Можно ли снимать наличными или они переводятся в единицы измерения (мили, часы и т.д.)

- Существует ли лимит по количеству транзакций.

- Какой процент за снятие наличных и безналичный расчет.

Это очень важные нюансы, на которые следует обратить внимание при подписании договора, так как порой невыгодные тарифы и скрытые комиссии могут «съесть» все предполагаемые доходы не только от кэшбека, но и от вклада. Подводя итог, хочется сказать, что дебетовые карты с кэшбеком — удобный инструмент для хранения и использования денег с возможностью возвращать до 10 % потраченных средств

Выбор банка и условий программы зависит от личных предпочтений владельца счета

Подводя итог, хочется сказать, что дебетовые карты с кэшбеком — удобный инструмент для хранения и использования денег с возможностью возвращать до 10 % потраченных средств. Выбор банка и условий программы зависит от личных предпочтений владельца счета.

Прежде чем заказать такой продукт, внимательно изучите условия возврата средств на счет и уточните категорию товаров, участвующих в программе лояльности.