Кредиты физическим лицам: статистика

Достоверные данные не то, чтобы спрятаны, но их поиск требует времени. Если интересно, пройдитесь по профильному разделу сайта ЦБ РФ: много полезной информации. Приведу ключевые цифры по кредитованию физических лиц по годам:

| Дата | Объём (млрд.руб.) | % к ВВП |

|---|---|---|

| 01.01.2017 | 10804 | 12,6 |

| 01.01.2018 | 12174 | 13,3 |

| 01.01.2019 | 14901 | 14,3 |

| 01.01.2020 | 17651 | 16,2 |

| 01.01.2021 | 20044 | 18,7 |

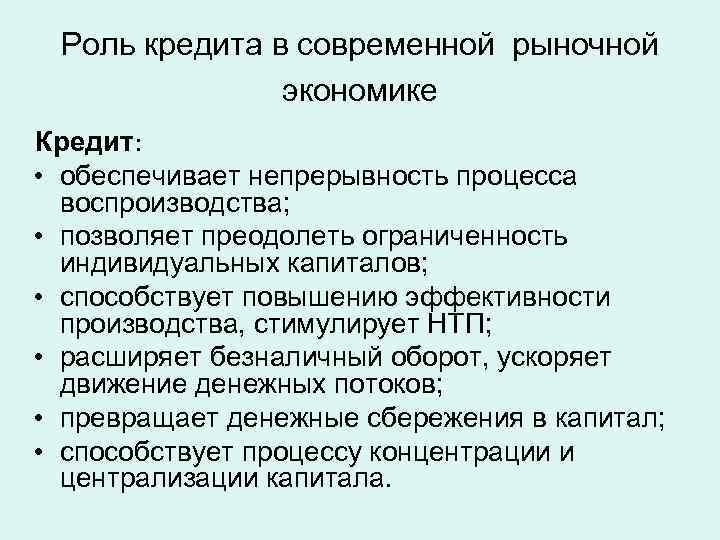

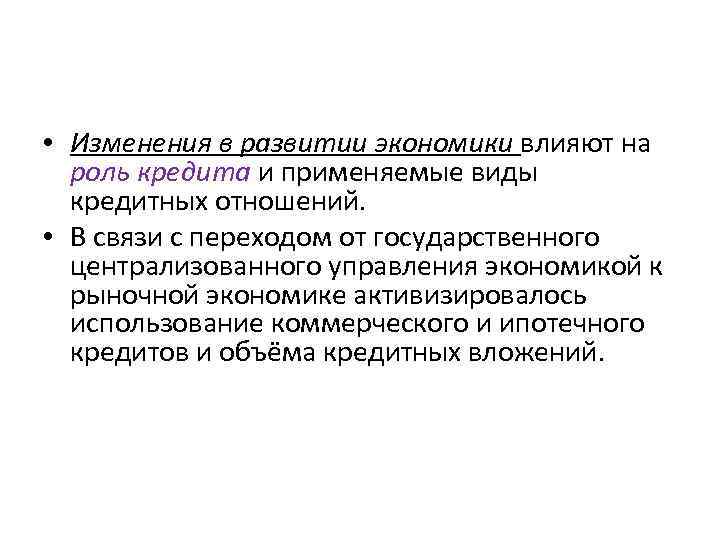

Таким образом, объём кредитов, выданных гражданам, за 5 лет в абсолютных цифрах практически удвоился, а по отношению к ВВП – вырос на 50 процентов. О чём это говорит? Скорость выдачи средств значительно превышает темпы роста реальных доходов населения. С одной стороны, это должно подстёгивать экономическую активность. С другой стороны, создаёт фундамент проблемной задолженности и предпосылки для турбулентности финансовой системы страны.

Просроченная задолженность на 01.01.2020 по кредитам, выданным населению, составляла 71,7 млрд. рублей. К ней относятся обязательства, по которым в течение 90 дней не поступает платежей. На 01.05.2021 показатель вырос до 76,9 млрд. рублей, но затем наметилась тенденция к снижению. На 01.06.2021 просроченная задолженность населения составила 75,9 миллиардов. В коридоре 75-78 млрд. рублей она должна сохраниться до конца года.

На заметку предпринимателям: проблемы кредитования малого бизнеса в России

В развитых странах 50–70 % ВВП сегодня составляет прибыль, которая получается в результате кредитования субъектов бизнеса (малого и среднего). Что касается России, то доля малых предприятий в структуре производства составляет всего 20 %, и объясняется это плохой поддержкой со стороны государства. А ведь именно от степени развития малого бизнеса зависят более глобальные показатели в экономике страны.

На сегодняшний день проблема финансирования в России является весьма актуальной, поскольку добиться налогообложения на льготных условиях в начале развития малого бизнеса достаточно сложно. Если же такое и есть, то нужно быть конкурентоспособным. Именно это и заставляет малые предприятия обращаться в финансовые учреждения за поддержкой в виде кредита.

Для банков перечисленные проблемы в области кредитования на сегодняшний день увеличивают риск потери прибыли, а также получения невозвратных кредитов, которые финансовому учреждению придется гасить собственными средствами, если они есть. Дело в том, что на практике функционирование данных организаций в России осуществляется именно за счет заемных средств.

Прежде чем кредитовать малый или средний бизнес, финансовые учреждения прибегают к скоринговой системе, благодаря которой определяют, может ли предприятие погасить долг в срок, а также пользуется ли спросом его продукция. Чаще всего, если товар не особо интересен покупателю, то кредит банк не выдает, поскольку все финансовые учреждения придерживаются позиции, что давать деньги для создания искусственного спроса нет смысла.

Как повысить шансы на получение кредита

Банки проверяют кредитную историю заемщика, чтобы узнать, насколько ответственно он относится к своим долговым обязательствам. Кроме того, в обязательном порядке банками требуется справка о доходах, которая дает представление о платежеспособности заемщика. Это может быть документ по форме 2-НДФЛ или по форме самого банка. В этом плане сложнее будет тем, кто работает неофициально или по так называемой серой схеме – когда официальный доход составляет незначительную сумму, а остальная часть зарплаты выдается «в конверте». Следует отметить, что чем больше клиент предоставит документов, тем выше будет шанс на одобрение заявки банком. Высока вероятность получить кредит и у тех, кто получает зарплату или пенсию на пластик той организации, в которую обращается в качестве потенциального заемщика.

Если не все гладко с кредитной историей, нет возможности предоставить справку о доходах и копию трудовой книжки, в качестве дополнительной гарантии клиент может предложить банку залог ценного имущества или поручительство.

Есть ли альтернатива кредитам?

Альтернативным вариантом банковскому кредиту являются частные займы и лизинг. Частные займы — это предоставление средств одним частным лицом другому. Здесь меньше бумажных проволочек, однако велик риск столкнуться с «серыми схемами» и более высокими процентами.

Сущность такого понятия как лизинг — в финансовой аренде объекта, который продолжает находится в собственности владельца. А в результате кредитования и приобретения объекта организация или гражданин становится его полноправным владельцем, а не арендатором. Однако займ сопровождается обременением в виде выплаты долга, установленного по кредитному договору. Кроме того, банковские кредиты обладают ещё некоторыми недостатками, о которых стоит рассказать поподробнее.

9 главных проблем ипотечного кредитования в России и пути их решения

Ипотека появилась в России совсем недавно, но довольно быстро развивается. Однако при этом в данной области кредитования постоянно возникают определенные ограничения и проблемы, связанные с демографическим, экономическим, социальным развитием, а также нюансами регулирования на законодательном уровне.

Ипотечный кредит представляет собой довольно длительное взаимоотношение банка и заемщика. При этом одним из главных условий для надлежащего выполнения обязательств по оформленному займу является стабильность, как внешняя, так и внутренняя, которой в действительности добиться достаточно сложно.

Таким образом, из-за отсутствия стабильности в период переменчивости на фоне многочисленных кризисов, потребительское кредитование в России имеет немало проблем, о которых кратко пойдет речь далее.

На практике и согласно статистическим данным относительно объемов ипотеки нельзя сказать, что государство на сегодняшний день в достаточном объеме участвует в получении кредита на покупку жилья гражданами РФ.

Существующие в ипотечном кредитовании проблемы значительно тормозят его развитие в России и проявляются в виде того, что большинство населения не в состоянии оформить заем на покупку жилья, а также в тяжелой кредитной нагрузке.

Для того чтобы решить проблемы банковского кредитования в России, связанные с ипотекой, необходимо использовать комплексный подход, включающий в себя меры и задачи, касающиеся политических, экономических, строительных, миграционных и социальных сфер. Чтобы добиться стабильности в экономике, потребуется не один год, поскольку это длительный и сложный процесс.

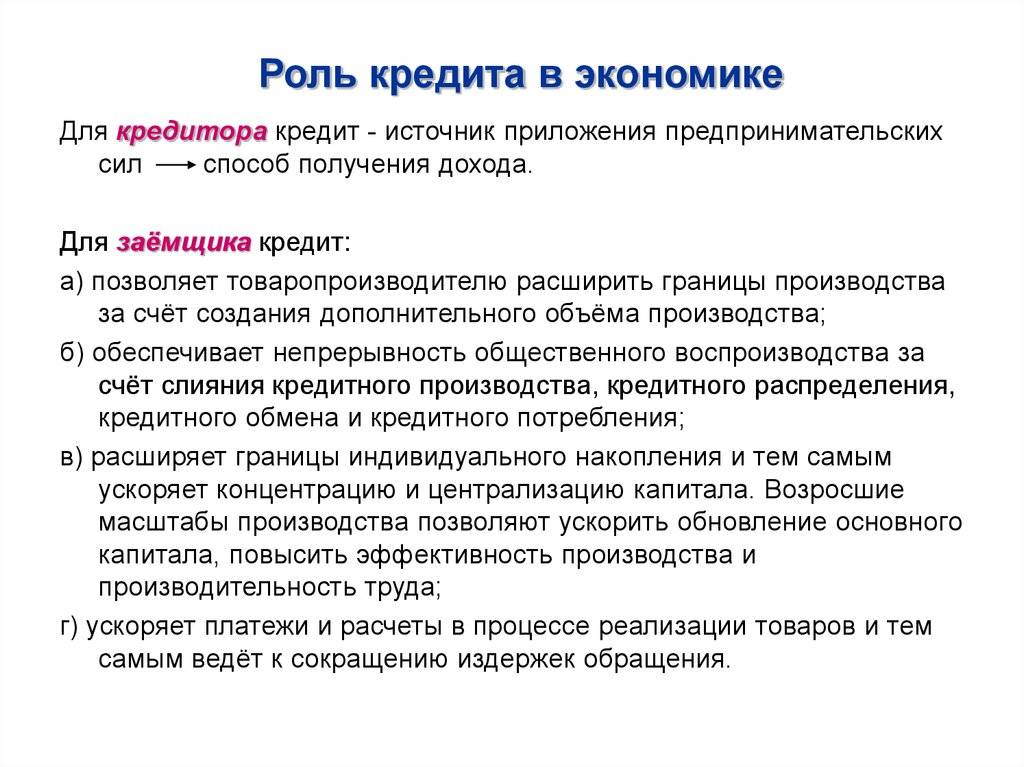

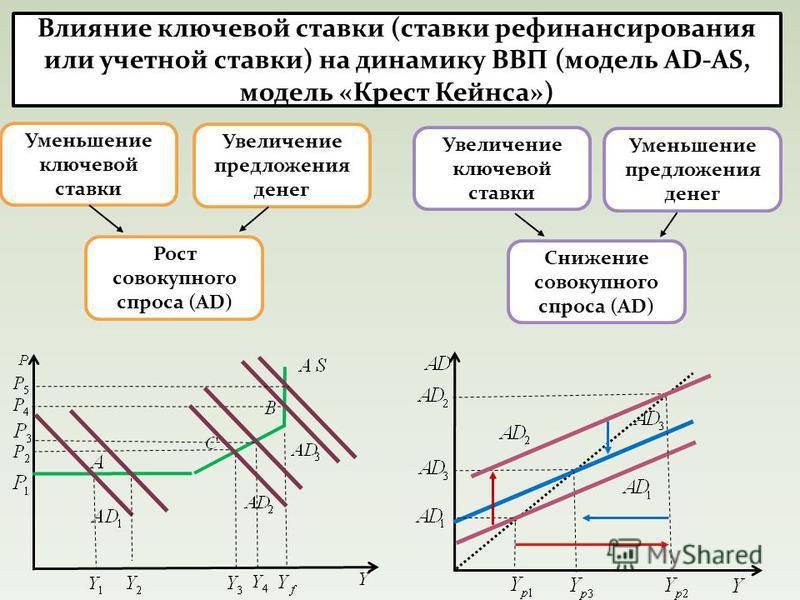

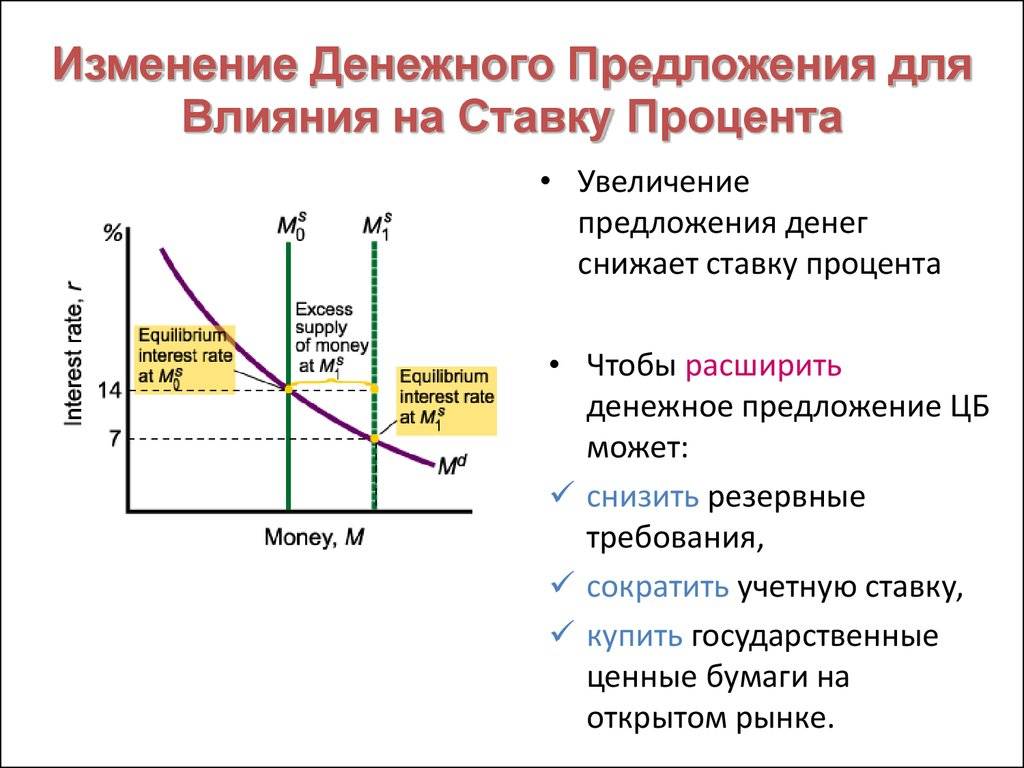

Сущность государственного регулирования экономики при помощи процентной ставки

Для того чтобы открыть или расширить бизнес, нужны деньги, и немалые.

Поэтому большинство предпринимателей пользуются кредитами.

Политика «дорогих денег» основывается на том, что при увеличении процентной ставки за оплату кредита экономическая активность населения падает: многим не выгодно брать кредит под высокий процент – это уменьшает экономическую эффективность вложенных финансовых средств.

Поэтому многие отказываются от своих бизнес-планов, а кто-то даже сворачивает производство, не имея возможности вложить туда деньги.

Государство использует этот рычаг в случае, когда грозит кризис перепроизводства, чтобы избежать обвала производства и инфляции.

Политика «дешевых денег» стимулирует экономическую активность населения: когда процентная ставка уменьшается, брать кредиты становится выгодно.

Чем и пользуется население, вкладывая полученные в кредит деньги как в бизнес, так и в потребительские товары, тем самым увеличивая размер спроса.

Минус такой политики в том, что она приводит к ослаблению национальной валюты и в некотором смысле раскручивает инфляцию.

Плюсы – оживление производства, и как следствие – увеличение количества рабочих мест и снижение безработицы.

Как правило, эти два вида экономического регулирования чередуются.

Резюме. Потребительское кредитование растёт, но есть ли в этом проблема?

Итак, невзирая на минимальный рост реальных доходов, россияне берут займы на потребительские нужды нарастающими темпами. Активность впечатляет регулятора, и Центробанку приходится искать рычаги влияния на процесс. Из последнего – рост базовой ставки и ужесточение требований к достаточности капитала к банкам. Но адекватна ли экономическая политика текущему моменту?

Убеждён, что нет. Спад доходов объясняется легко: пандемия, кризис, безработица – всё это объективно. Россияне умеют и хотят зарабатывать, но COVID-19 многим поставил палки в колёса. В этих условиях было бы разумно не зажимать потребительское кредитование. Напротив, оказав финансовую помощь населению (или хотя бы бизнесу), можно было бы разогреть экономику.

Но Центробанк и Правительство, напуганные цифрами роста долга, предприняли другую тактику. Да, эти меры заставят рынок займов притормозить и возможно снизят и без того некритичную просрочку. Убеждён, уже в октябре-ноябре 2021 г. показатели выданных банками кредитов устремятся вниз. Плата за это – застой, названным стабильностью. Российская экономика замрёт отнюдь не на высокой ноте.

«Опасный вирус. Экономика»: как минимизировать последствия пандемии?

Пандемия коронавируса затронула все сферы жизни. Она обрушила мировую экономику, и сколько придется заплатить за ее реанимацию – не знает никто. Фильм Наили Аскер-заде «Опасный вирус. Экономика» рассказывает, что происходит сегодня в российской и мировой экономике, в чем особенность этого кризиса, кто будет спасать малый и средний бизнес в России и какие меры помогут выйти из сложившейся ситуации.

То, что сейчас происходит в мире, в МВФ уже назвали «Великим карантином». Это самый глубокий экономический кризис со времен Великой депрессии. По оценкам авторов прогноза, последствия будут страшнее, чем во времена кризиса десятилетней давности. Впервые со времен Великой депрессии в рецессии окажутся и развитые, и развивающиеся экономики.

Максим Орешкин, помощник президента РФ, рассказал, что у нынешнего кризиса можно отметить три ключевые особенности. «Первая – это синхронность. Он влияет практически на все страны мира. Вторая – это быстрота. Мы видим, с какой скоростью растет безработица в разных странах, что существенно влияет на динамику экономики за очень короткий период времени. Третья особенность – это глубина. Падение мирового ВВП будет гораздо глубже, чем оно отмечалось в кризис 2008-2009 года. По сути, это кризис таких объемов впервые со времен Второй мировой войны», – подчеркнул он.

Министр финансов РФ Антон Силуанов отметил, что с подобными ситуациями мы не встречались ранее. «На фоне пандемии происходит закрытие целого ряда отраслей. Еще добавился и ценовой шторм на рынке нефти и сырьевых ресурсов», – сказал он. Силуанов заметил, что запасы для преодоления этой ситуации у государства имеются. К слову, запасы – это прежде всего Фонд национального благосостояния, так называемая подушка безопасности, которую копили несколько лет. На 1 апреля объем ликвидных средств фонда превышал 11 триллионов рублей.

В России малый и средний бизнес – это почти шесть миллионов компаний, в которых занято больше 15 млн человек – и это без учета самозанятых. Игорь Бухаров, президент Федерации рестораторов и отельеров России, отметил, что уже закрылись некоторые рестораны, а отели, например, курортные, законсервированы. И даже то, что некоторые люди снимают отели в период самоизоляции, не спасает ситуацию. «Для того, чтобы отель, к примеру, нормально хотя бы гасил все свои издержки, ему нужна загрузка 30-35%, а если у него всего 15% – это просто убыток», – заметил он.

Спасать малый и средний бизнес от краха государство в том числе привлекает банки. Они должны давать предпринимателям отсрочку и беспроцентные кредиты. Герман Греф, президент и председатель правления ПАО «Сбербанк», отметил, что кредитные каникулы обойдутся российским банкам в 160 миллиардов рублей. «Реструктуризация кредитов для физических лиц пользуется огромной популярностью, и у нас уже сотни тысяч заявок на нее. Такая же ситуация и с реструктуризацией кредитов малым и средним предприятиям. Уже выдано более полутора тысяч кредитов. Шесть месяцев каникул, которые предоставляются по ипотечным и потребительским кредитам, по кредитным картам, не принесет банкам обслуживания процентов, и эта сумма не компенсируется, поэтому для банков это болезненная мера», – рассказал он.

Греф отметил, что необходимо как можно скорее принять пакет по поддержке системообразующих предприятий, потому что многие из них оказались в очень сложной ситуации. «Там большая занятость, и от их работоспособности зависят цепочки в экономике. Нужно, может быть, смелее отменять налоговые платежи. Посмотреть все, что связано с платежами за государственное имущество, и предоставить льготы для арендодателей», – подчеркнул он.

Формирование банковской системы и ее задачи

Банки возникли вместе с капитализмом.

Для успешного развития предпринимательства было необходимо сконцентрировать денежные средства в одном месте, чтобы ими было удобно воспользоваться.

Поначалу эту функцию выполняли ростовщики, которые давали займы под проценты, но по мере роста предприятий понадобились более серьезные накопления.

И вот тогда на сцену выходит банковский капитал.

Первые банки появляются в Италии, в Генуе, примерно в XV веке, однако банковская система в том виде, к которому мы привыкли, была сформирована в Англии в XVII веке, после буржуазной революции.

Именно в это время для развития английской промышленности были необходимы финансовые средства, которые вкладывались в развитие и расширение производства.

Как итог – Англия занимает лидирующую позицию в мире по промышленному производству.

Ни одна страна не могла сравниться с ней по темпам экономического роста, в результате чего экономисты ее называли «фабрикой мира».

Впечатляет? Все это – результат воздействия кредитных возможностей на капиталистическую экономику.

Как оформить потребительский кредит

Оформить кредит можно в четыре шага: нужно выбрать банк, подать заявку, собрать документы и дождаться решения. Если оно положительное — подписать договор.

Шаг 1. Выбрать банк. Избегайте компаний, которые авансом просят деньги за оформление кредита: так быть не должно. Лучше выбирать крупные банки: линейка кредитных продуктов у них шире, а условия часто лояльнее, чем в небольших кредитных организациях.

Всю информацию о требованиях и необходимых документах банки публикуют на сайте. Там же можно рассчитать ставку и срок кредита с помощью специального калькулятора.

Шаг 2. Подать заявку. Это можно сделать в отделении банка или онлайн. Как правило, в форме на сайте нужно указать паспортные данные, контакты, среднемесячный доход, сумму и срок кредита. Банк проверит кредитную историю и примет решение: выдать кредит или отказать.

Требования к заемщику банк устанавливает самостоятельно, но есть общие правила выдачи кредита. Стать заемщиком может только совершеннолетнее дееспособное лицо в возрасте от 18 лет. Но по факту чаще одобряют заявки заемщикам в возрасте от 21 года до 60 лет.

Обязательное условие — гражданство РФ, временная или постоянная прописка. Иногда банк может потребовать подтверждение дохода. Если заемщик не соответствует базовым требованиям, ему, скорее всего, откажут в выдаче кредита или поднимут процентную ставку.

Шаг 3. Собрать документы. Минимальный пакет документов — паспорт и заявка на выдачу кредита. Дополнительно банк может запросить:

Как получить кредит ИП

- Справку 2-НДФЛ. Ее выдают на работе: справка подтверждает, что заемщик получает стабильную зарплату и сможет выплатить долг.

- Выписку по операциям со счетов. Этот документ тоже подтверждает платежеспособность заемщика. Его можно получить в банке.

- Копию трудовой книжки. Кредиты чаще одобряют заемщикам, у которых трудовой стаж больше полугода.

Шаг 4. Дождаться решения и подписать договор. Потребительский кредит обычно дают на небольшую сумму, поэтому проверка проходит быстро, иногда за несколько минут. Если банк одобрил кредит, нужно подписать договор.

Оформлять страховку при получении кредита не обязательно — это дополнительная добровольная услуга.

Недостатки займов

Негативными моментами при оформлении и использовании банковской ссуды считаются:

- высокие процентные ставки;

- при оформлении целевого займа возможность расходования средств только на конкретные цели;

- система залогов и поручительства, обременяющая не только заёмщика, но и его близких;

- при досрочном погашении заёмщик вынужден выплачивать банку комиссионные (в большинстве организаций);

- обилие бюрократических проволочек, как при оформлении ссуды частными лицами, так и при коммерческом кредитовании лиц юридических;

- строгий график возврата средств и штрафные санкции за просрочку;

- ряд жёстких требований к заёмщикам в солидных банках, которые детально проверяют платёжеспособность клиентов;

- дополнительные платные услуги, о которых сотрудники банка могут не предупредить заёмщика;

- повышенный риск быть обманутым при получении денежных средств (особенно, если кредит выдаётся на долгий срок).

Все виды банковских займов объединяет тройка основных недостатков:

- Срочность. Долг должен быть погашен в первую очередь.

- Платность услуги. За предоставление кредита банк взимает проценты.

- Возвратность. Необходимость возврата средств с процентами налагает на заёмщика определённое обременение.

Желающим взять ссуду в иностранной валюте и при этом сэкономить лучше выяснить все нюансы курса заранее. Такие кредиты редко бывают выгодными, скорее, наоборот: при частых колебаниях валютных курсов может получиться так, что сумма долга многократно увеличится, а вместе с ним вырастут и проценты.

Как рост базовой ставки повлиял на потребительские кредиты?

Итак, Центробанк видит уязвимость рынка. Один из способов повлиять на него – повысить базовую ставку, что было сделано недавно. 23 июля 2021 года величина выросла сразу на 1 процент, по официальной версии – чтобы обуздать инфляцию. Банки тут же ответили подорожанием потребительских кредитов. В аналитическом материале «Известия» приводятся цифры – от 0,5 до 2,5 процентов годовых.

В «Альфа-Банке» проценты по потребительским кредитам достигли 16,5% годовых, в «Московском индустриальном банке» – 12,3%. Эксперты полагают, что в среднем для граждан «заём наличными» станет на 5-10% дороже в годовом исчислении. А поскольку берут кредиты не от хорошей жизни, рассчитываться по обязательствам станет ещё сложнее.

Что лучше: рефинансировать кредит или взять новый?

Это интересный вопрос, и на него нельзя ответить односложно. Многое зависит от конкретных условий, от содержания кредитного договора.

Например, при ипотечном кредитовании нередко применяются аннуитетные платежи. Это значит, что сначала человек будет выплачивать больше процентов, но ближе к концу срока договора — больше самого тела кредита. Размер кредитного платежа при этом не меняется. Например, 14 тыс. рублей:

- сначала: 10 тыс. рублей процентов и 4 тыс. рублей тела кредита;

- потом: 4 тыс. рублей процентов и 10 тыс. рублей тела кредита.

В процессе погашения содержание процентов и тела кредита меняется постепенно.

Соответственно, если вы собрались за рефинансированием, сначала оцените, сколько вы уже переплатили и будете переплачивать при смене кредитора.

Платежи по кредитным картам устроены немного по-другому: человек в основном платит проценты. Остальными деньгами можно пользоваться. Кстати, многие люди из-за этого не в силах рассчитаться с лимитом по карте: возникает соблазн использовать эти деньги в личных целях. В итоге они годами платят только проценты.

Автокредит. Сумма 2 млн. рублей, а ставка 15%. Платежи начисляются по аннуитетной системе. Сначала человек выплачивает по большей части проценты, потом — тело кредита. Кредит был оформлен на 5 лет в начале 2019 года. К декабрю 2021 года было заплачено порядка 1,345 млн. рублей. Возвращать еще нужно 2,155 млн. рублей.

Если человек согласится на рефинансирование по «железной ставке» Райффайзен банка, то ему нужно будет вернуть 1,615 млн. рублей. То есть ежемесячный платеж на тот же срок будет составлять примерно 44 тыс. рублей вместо прежних 58 тыс. рублей.

Потребительский кредит. Человек взял 500 тыс. рублей год назад под 15% годовых. Срок кредитования — 3 года. Ежемесячный платеж сейчас составляет чуть больше 20 тыс. рублей. За год человек погасил примерно 245 тыс. рублей.

Если человек рефинансирует этот кредит под 5,99% годовых, он заплатит еще 370 тыс. рублей вместо 480 тыс. рублей по старой схеме. В месяц он будет платить по 15,4 тыс. рублей.

Так выглядит предложение о рефинансировании кредитов на сайте Райффайзен банка

Для рефинансирования вам будет достаточно:

- подать заявку на сайте банка;

- обновить справку о подтверждении доходов за последние 3 месяца;

- приложить требуемые документы.

О решении банка вы узнаете дистанционно, идти никуда не нужно.

Вам невыгодно делать рефинансирование, но платить не получается? Позвоните нам, мы поможем!

Девальвация рубля, можно ли брать кредит?

Финансисты считают, что даже из такого неприятного периода можно извлечь определённую финансовую выгоду. Для этого до ожидаемой девальвации и ли в моменте её начала, можно взять рублёвый кредит. Обязательное условие – фиксированная ставка. В связи с обесцениванием денег по причине девальвации возвращать такой кредит будет проще. Существенную выгоду, взяв в кредит бытовую технику, получить проблематично, а вот взять кредит для покупки автомобиля или квартиры сроком на 4- 5 лет — вариант весьма выгодный. Брать кредит имеет смысл только в рублях. В процессе девальвации дешевеет и сам рубль, и сумма кредита, поэтому досрочно погашать такой кредит невыгодно.

В чём риск залога?

Особенно не комфортным, по отзывам заёмщиков, является необходимость залога при оформлении займа. Для банка залог становится обеспечением выплаты долговых обязательств в полном объёме. Однако для заёмщика залог чреват целым списком потенциальных рисков. Дело в том, что:

- Собственник не может в полной мере распоряжаться залоговым имуществом без одобрения банка.

- По требованию финансовой организации имущество, находящееся в залоге, должно быть застраховано, кроме того, страхованию подлежит и сам заёмщик. Это ведёт к увеличению дополнительных расходов.

- Если заёмщик неплатёжеспособен, собственность, находящаяся в залоге, может быть продана банком через суд.

Выплачивая долг по кредиту, заёмщик значительно переплачивает по сравнению с суммой, взятой у банка. Конечно, это выгодно банку, но не кредитуемому лицу.

Переплата по кредитам, выданным банками, может превышать сумму основного долга, поэтому тщательно проанализируйте необходимость займа.

Методология

Выводы аналитиков агентства «Эксперт РА» основаны на публичных данных, данных отчетности по МСФО банков, статистике Банка России, а также на результатах анкетирования банков.

Основные понятия

Под потребительскими кредитами (или потребкредитами) мы понимаем следующие виды кредитов:

- необеспеченные кредиты наличными, в том числе выдаваемые на банковскую карту;

- необеспеченные кредиты, выдаваемые в торговых точках (POS-кредитование);

- кредитование с использованием банковских карт (кредитные карты, дебетово-кредитные карты, дебетовые карты с овердрафтом, карты рассрочки).

Ввиду особенностей формирования статистики Банка России и раскрытий в финансовой отчетности по МСФО анализируемых банков не удалось исключить обеспеченные залогом потребительские кредиты из совокупного портфеля потребительских кредитов, однако, по оценкам агентства «Эксперт РА», объем таких кредитов в банковском секторе незначителен и не оказывает существенного влияния на полученные выводы.

По нашим оценкам, охват рынка потребительского кредитования в данном исследовании составил более 90 %.

Особенности формирования выборки

Исследование основано на данных консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. Также при необходимости осуществлялись корректировки динамических показателей для исключения влияния сделок M&A. Показатели по группам банков усреднялись с помощью медианы, чтобы исключить влияние нетипичных для выборки значений. Показатели рассчитаны за период с 2016-го по 1-е полугодие 2020 года.

Особенности расчета отдельных показателей

Чистая процентная маржа (NIM), стоимость фондирования и доходность кредитов были рассчитаны по банкам, со значительными объемами потребительских кредитов в совокупном розничном кредитном портфеле. К таким банкам для целей исследования агентство отнесло ПАО «Почта Банк», АО «Тинькофф Банк», ООО «ХКФ Банк», КБ «Ренессанс Кредит» (ООО), ПАО «Совкомбанк», ПАО «МТС-Банк», АО «Банк Русский Стандарт», ПАО КБ «Восточный», АО «ОТП Банк».

Чтобы обеспечить сопоставимость данных, при расчете динамических показателей, характеризующих эффективность деятельности за 1-е полугодие 2020 года, использовался перевод в годовое выражение.

Буфер абсорбции убытков (запас капитала) – доля нетто-активов и внебалансовых обязательств, полное обесценение которых банк выдерживает без нарушения любого из нормативов достаточности капитала (Н1.0, Н1.1, Н1.2).

Особенности формирования рэнкинга

Рэнкинг подготовлен на основании консолидированной отчетности по МСФО топ-20 банков по объему портфеля потребительских кредитов. В случае отсутствия необходимых раскрытий в финансовой отчетности использовались данные, полученные посредством анкетирования. По оценкам агентства «Эксперт РА», в топ-20 банков по объему портфеля потребительских кредитов могли бы попасть АО «Россельхозбанк», ПАО РОСБАНК и АО ЮниКредит Банк, однако в их отчетностях отсутствует разбивка кредитного портфеля ФЛ по типам ссуд.

Догнать и перегнать Америку?

Раньше я часто покупал предметы быта (а порой и дорогую одежду) в кредит. Это же просто удобно: берёшь пылесос, холодильник или даже входные двери и платишь за них год-полтора. Пока мои доходы перманентно росли, мне эта тема казалась крайне выгодной. Но с конца 2019 года в кредит не брал вообще ничего – не от хорошей жизни. Вдруг работы не станет (а так уже было во время локдауна): с чего отдавать буду?

Но не все размышляют так же, как я. На 1 июля 2021 г. задолженность россиян по кредитам составила 24 трлн. рублей, что эквивалентно 326 млрд. долларов США. Исходя из различных методологий, общая сумма обязательств населения перед банками находится в коридоре 15-20% ВВП, что относительно немного.

Для сравнения: ВВП США (2019 г.) – 21,43$ трлн., а граждане страны должны банкам около 65% от этой суммы. Но есть важный нюанс. На банковских счетах россияне на 01.01.2021 держали около 31,5 трлн. рублей, что больше выданных кредитов примерно на 25%. Это, как ни трудно подсчитать, около 400 млрд. долларов США, что значительно ниже ВВП России.

В Штатах ситуация иная. Один лишь нью-йоркский банк JPMorgan Chase имеет депозитов на 1,56$ трлн. В общей сложности на счетах кредитно-финансовых учреждений США размещена сумма, которая значительно превышает ВВП Штатов (крупнейший в мире). Конечно, такие цифры сложно переварить. Но в сухом остатке – долги россиян банкам крайне высоки относительно объёма сбережений. Но при этом – приемлемы к уровню ВВП, ведь в развитых странах закредитованность в разы выше.

Заключение

Использование той или иной программы банка зависит от той задачи, которую вы планируете решить. При этом цель, указанная в заявке на потребительский кредит, может быть формальной. Если вы получаете займ наличными, банку будет затруднительно проконтролировать, на что были потрачены выданные средства.

Во многом вероятность положительного ответа зависит от состояния вашей кредитной истории и платежеспособности. Если вы берете потребительский кредит, чтобы повысить шанс на одобрение, вы можете указать в заявке ту цель, для достижения которой банк охотнее предоставит заемные средства.