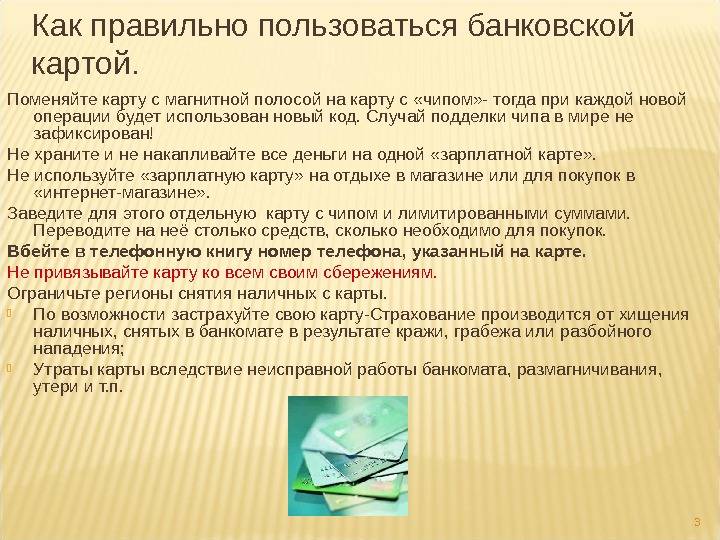

Как погасить долг

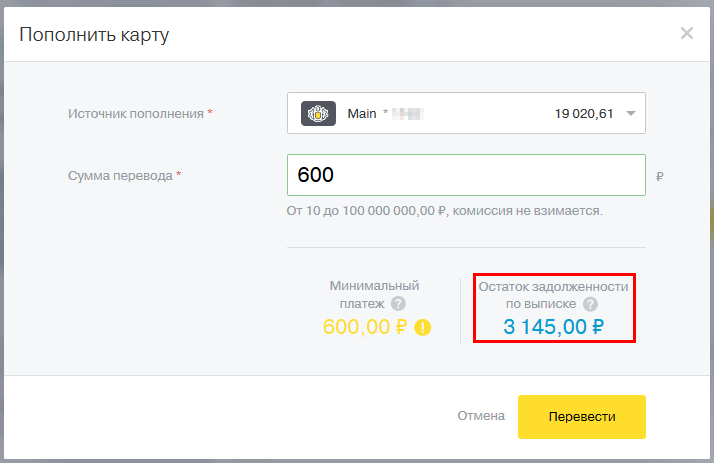

Задолженность можно погасить переводом с банковской карты, наличными в банкоматах или в отделении, банковским переводом. Желательно предварительно уточнить сумму для полного погашения или минимальный платеж. Это можно сделать в личном кабинете, в отделении или по телефону горячей линии. Следует вносить деньги с учетом того, что платеж будет зачисляться несколько дней. Сумма за это время может увеличиться.

Единоразово до окончания льготного периода

Досрочное погашение полной суммы долга выгоднее — на долг не начисляются проценты, нет переплаты. После внесения нужно отслеживать баланс, так как банк может дополнительно начислить проценты или комиссию. Чтобы этот небольшой долг не вырос, стоит заказать справку о полном погашении (если заемщик больше не планирует пользоваться картой) или отслеживать баланс через интернет-банкинг.

Ежемесячно минимальными платежами

Можно платить ежемесячно, но понемногу. Минимальный платеж – это, как правило, 5-10% от суммы задолженности и начисленные проценты. Лучше вносить больше минималки, это позволит погасить долг раньше и переплатить меньше. Если ограничиваться 5-10%, то долг будет только расти за счет начисляемых процентов.

Пользование кредитной картой требует четкого контроля над финансами. При обычном кредите всю работу по управлению долгом берет на себя банк. С кредитным лимитом по карте все сложнее. Заемщик должен самостоятельно следить за датами и рассчитывать суммы платежей.

Основные термины, которые следует знать держателю кредитки

Пользователи кредитных карт должны иметь полное представление об основных понятиях:

- обязательный платеж;

- минимальный платеж;

- льготный период кредитования;

- кобрендинговые программы.

Минимальный платеж – это ежемесячный платеж, который обязательно нужно внести на счет карты до определенного периода времени. Однако заемщику выгоднее полностью погашать свою задолженность за льготный период. В противном случае будут начисляться проценты. А по кредитной карте используется более высокая процентная ставка, чем по традиционному кредиту.

Простыми словами, минимальный платеж представляет собой небольшую часть вашей задолженности по кредитке. Каждый банк устанавливает свою величину минимального платежа. Например, у Тинькофф она составляет 8%.

Обязательный платеж – это общая сумма, необходимая для погашения. Обязательный платеж по кредитке рассчитывается индивидуально и зависит от суммы задолженности.

Если у клиента отсутствует возможность внесения обязательного платежа в полном размере, то он должен внести хотя бы сумму минимального платежа. Но в этом случае он не сможет воспользоваться преимуществом беспроцентного периода.

Некоторые банки под обязательным платежом подразумевают минимальный. Этот момент лучше уточнить в кредитной организации.

Как правило, величина минимального платежа выражается в процентном соотношении к образовавшейся задолженности.

Особый функционал и опции

Каждый банк предлагает особые условия, выгодно отличающие его пластиковый продукт от кредиток конкурентов. Однако большинство кредиток обладает дополнительным функционалом вне зависимости от банка-эмитента:

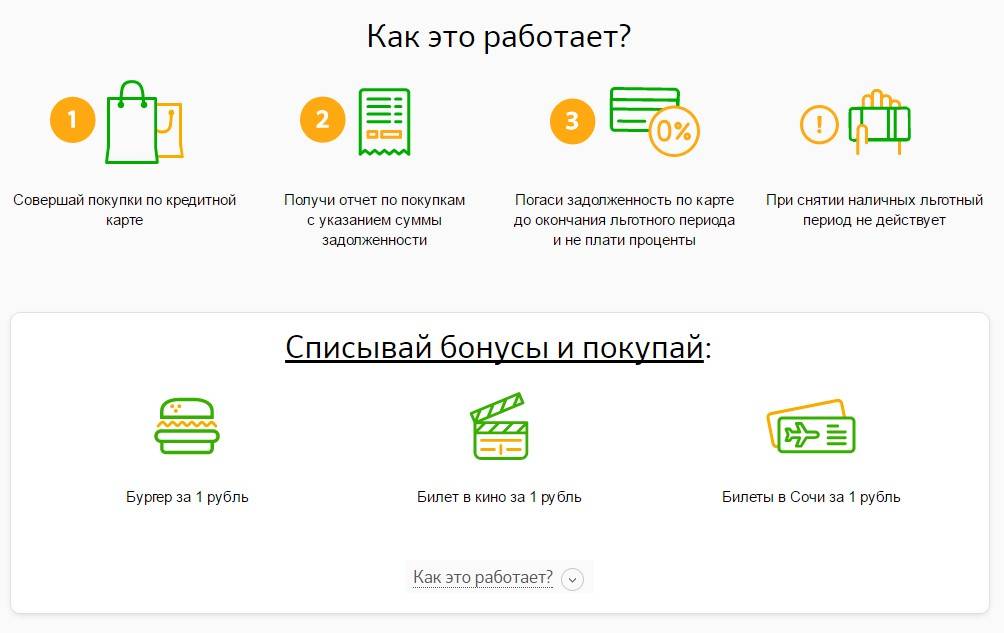

- Грейс-период – представляет собой время, которое предоставляет банк для беспроцентного безналичного расчета по карте. Для большинства карт действует 55-дневный грейс-период, однако некоторые банки разрешают пользоваться средствами без снятия в банкомате более 2 месяцев. Чтобы избежать начисления процентов за использованные средства в течение данного периода, достаточно полностью погасить одолженную сумму банку. Если все заемные суммы будут зачислены на счет карточки до истечения льготного периода, обходятся без процентов. Получая карточку, необходимо поинтересоваться, какие услуги подлежат учету в грейс-периоде. Возможно, банк предоставит возможность беспроцентно снимать наличность, переводить средства, зачислять их на электронные кошельки.

- Кэшбэк – под данным иностранным словом скрывается бонус, который подлежит начислению на карточный счет за то, что заемщик пользовался для оплат карточкой. Сумма кэшбэка выражается в виде процента от суммы проведенных операций и достигает от 1 до 8 и более процентов, в зависимости от того, кто выпустил пластик. Кэшбэк фактически позволяет иметь дополнительный доход, если заемщик вернет потраченные безналичным способом средства на карточный счет в течение грейс-периода.

- Лимит по карте позволяет пользоваться ею в пределах установленных сумм, однако делать это можно постоянно, при условии регулярного пополнения счета. Таким образом, внося ежемесячные платежи либо полностью погашая потраченную сумму, клиент имеет возможность снова обращаться к заемным средствам на протяжении всего срока действия карточки.

- Личный кабинет и интернет-банкинг. Сложно переоценить комфорт и прозрачность всех операций по карте, используя личный кабинет заемщика. Сервис предоставляет полную информацию по расходным и приходным операциям, отражает основные показатели по кредиту, баланс, будущий платеж, а также позволяет совершать текущие важные платежи (коммуналка, сотовая связь, интернет-услуги и т. д.).

Как рассчитать льготный период кредитования

Особое внимание нужно обратить на выгодные предложения кредитных карт с большим льготным периодом кредитования. Все банковские продукты объединяет одно — наличие так называемого грейс-периода

Однако каждый банк прописывает свои условия и сроки выдачи средств без процентной ставки.

Распоряжаясь кредитом на свое усмотрение, заемщик должен понимать, сколько и когда нужно вернуть, чтобы не платить банку проценты. Такой рациональный подход позволит неплохо сэкономить и сохранить хорошую репутацию.

https://youtube.com/watch?v=f29uGBAiGn4

На основе расчетного периода

Суть кредитной карты заключается в пользовании банковскими средствами и своевременном их погашении. В течение расчетного периода, который обычно занимает 30 дней, банк собирает информацию об использованных деньгах, суммирует их и направляет уведомление клиенту. Последующие 20-25 дней, которые именуются платежным периодом, подразумевают выплату денег без дополнительных процентов.

Таким образом, грейс-период составляет 50-55 дней. Данная схема является очень популярной и используется в крупнейших банках страны, среди которых Сбербанк и UniCredit Bank. Для удобства можно воспользоваться интернет-банком, в личном кабинете которого есть функция отслеживания обязательных платежей.

С момента первой покупки

Некоторые банки рассчитывают грейс-период с первой покупки. Например, если приобретение сделано 20 числа, вернуть средства нужно в течение тех же 50 дней. Точные условия беспроцентного кредитования лучше узнать непосредственно в отделении банковской организации. Использовать кредитную карту можно не только при посещении магазина, но и совершая онлайн-покупки.

По каждой отдельно взятой операции

Самым сложным для потребителя считается расчет по каждой покупке отдельно. Такой подход дает банкам возможность получать выплаты от клиента постепенно. Чтобы не запутаться в платежах, заемщику лучше воспользоваться интернет-банкингом, который фиксирует все расходы. Возвращать деньги нужно в том порядке, в котором были сделаны приобретения товаров или услуг.

Сопутствующие платы и комиссии

К сопутствующим расходам относятся: плата за выпуск, обслуживание, пополнение, переводы, СМС-информирование и т.д. Нередко наличие комиссий с лихвой перекрывает недополученный процентный доход финансового учреждения по кредитному продукту.

Однако заемщики все же могут сэкономить на комиссиях. Для этого необходимо учесть следующие моменты:

Самыми популярными среди последних, является осуществление ежемесячных расчетов на определенную сумму или наличие на остатках средств не меньше конкретного размера.

Проще всего выполнять подобные требования заемщикам, которым на кредитку регулярно поступают деньги, например, участникам зарплатных проектов.

Остальным же категориям клиентов необходимо будет решить, как просто, быстро, удобно и главное дешево пополнять счет, чтобы погасить задолженность и обеспечить выполнение различных условий для отмены комиссии.

Как выгодно пользоваться кредитными картами?

Для того чтобы использование пластикой карты с лимитом не обернулось настоящей катастрофой, необходимо учесть несколько нюансов, а точнее:

Условия предоставления льготного периода

В течение льготного периода можно тратить финансовые средства, не переплачивая банку. Правила оплаты кредитной картой – просты. Если грейс-период распространяется только на покупки, рекомендуется оплачивать ей только товары и услуги с помощью терминалов, не снимая наличные средства. Кроме того, рекомендуется погашать задолженность в полном объеме, поскольку после окончания льготного периода на сумму долга будут начисляться проценты.

Снятие наличных

Снятие кредитных средств по многим картам предполагают дополнительную комиссию, которую устанавливают банки. Рассмотрим на примере самых крупных финансовых организаций:

- Тинькофф Банк – 2.9% + 290 рублей;

- Альфа-Банк – до 5.9%, минимально 500 рублей;

- Сбербанк – 3%, минимально 390 рублей;

- Ренессанс Кредит – 2.9 + 290 рублей;

- ВТБ Банк Москвы – 4.9% + 299 рублей.

Комиссия является довольно высокой и ложится на плечи заемщиков. Поэтому финансовые средства рекомендуется снимать только по тарифам без комиссии. На данный момент кредитки без дополнительной платы за вывод наличных выдает Ситибанк, Райффайзенбанк, ОТП Банк. По некоторым тарифам Альфа-Банка не предусмотрена комиссия при выводе до 50 тысяч рублей в месяц.

Процентная ставка

При заключении кредитного договора не все обращают внимание на то, что процентные ставки на совершение покупок и на снятие наличных, отличаются друг от друга. При выводе кредитных средств действует повышенная процентная ставка

Такие условия предоставляются по картам Platinum от Тинькофф Банка – до 49.9%, «Кредитная» от Ренессанс Кредита – до 45.9% и «Молодежная» от Восточного Экспресс Банка – до 78.9% годовых.

По этим кредиткам гораздо выгоднее совершать покупки в магазинах или Интернете. К тому же на эту операцию действует беспроцентный период в течение 50-56 дней, в зависимости от тарифа.

Штрафы за просрочку

Правила пользования кредитной картой предполагают внесение обязательных платежей в установленном размере на расчетную дату. В случае невнесения платежа на сумму долга будут начислены штрафные проценты. Например, по картам Альфа-Банка ежедневно начисляется пеня в размере 1%. По карточке «Платинум» Тинькофф Банк начисляется пеня 19% + с заемщика взимается штраф в установленном размере:

- За первую просрочку – 590 рублей;

- За вторую просрочку подряд – 1% от долга + 590 рублей;

- За третью и последующие просрочки подряд – 2% от суммы долга + 590 рублей.

По остальным карточкам примерно такая же ситуация, из чего можно сделать вывод, что становиться неплательщиком – невыгодно. Кроме этого информация о том, что вы не платите по кредиту, будет передана в Бюро кредитных историй.

Начисление процентов на остаток

Данная опция доступна не по всем кредиткам, но она является очень выгодной для клиентов, которые хранят на счету собственные средства. Самый большой % начислений предусмотрен по следующим предложениям:

- «Молния» ОТП Банк – 7% на остаток;

- «Автокарта» РОСБАНК – 6.5% на остаток при балансе от 250 тысяч рублей;

- «Расчетная карта с овердрафтом» Абсолют Банк – 6% на остаток при балансе от 3 миллионов рублей;

- «Карта с Cash Back» Банк ЗЕНИТ – 7% на остаток при балансе более 150 тысяч рублей;

- «AirMiles» Бинбанк – 7% на остаток при балансе до 2 миллионов рублей.

Бонусная программа

Cash-Back, начисление бонусов и миль позволяют заемщикам получать выгоду от пользования кредитной карты. По многим тарифам предусмотрены интересные программы лояльности. В зависимости от частоты и классификации покупок можно выбрать подходящий вариант. Если вы часто путешествуете, вероятно, вам подойдут карточки с программой, по которой можно накапливать бонусные мили и обменивать их на туристические услуги.

Самые выгодные программы для путешественников:

- «All Airlines» Тинькофф Банк. Начисление до 10% от суммы покупок.

- «Travel Miles» Росбанк. Начисление 1.5 милей за каждые 30 рублей.

- «AirMiles Бинбанк. Начисление до 7% от суммы безналичных покупок.

- «Voyage» Московский Индустриальный Банк. Начисление 1 мили за каждые 30 рублей.

- «Карта впечатлений» ВТБ 24. Cash-back до 5% при оплате покупок.

Помимо этого есть бонусные программы, ориентированные на благотворительность, начисление бонусных баллов и так далее.

Если у вас остались вопросы, как выгодно использовать кредитную карту, рекомендуем обратиться к специалисту банка, в котором у вас открыт кредитный счет. Возможно, вы получите больше информации и сможете пользоваться кредиткой с максимальной выгодой.

Как правильно погасить кредитную карту

Для того, чтобы правильно погашать задолженность по карте, нужно ориентироваться на несколько важных показателей – кроме льготного периода и процентной ставки, это еще и размер минимального платежа

Немаловажно также хорошо представлять себе возможные последствия от просрочки платежей (штрафы и пени) и дополнительные комиссии при превышении кредитного лимита

Например, тариф «Стандартный» Райффайзенбанка дополнительно к кредитному лимиту до 210 000 рублей и годовой ставке 24% предусматривает следующие комиссии:

- за снятие наличных – 3% (минимум 325 р.);

- за просрочку – 600 р.;

- за приостановку операций – 300 р.

Единоразовый платеж до истечения грэйс-периода

Если вы будете полностью погашать свою задолженность до завершения платежного периода, то вы не будете платить проценты за использование заемных средств банка. При этом нужно учитывать, что в льготное обслуживание не входит снятие денег с банкомата – за эту операцию с вас все равно возьмут комиссию, поэтому старайтесь не пользоваться этой услугой, чтобы избежать лишних затрат.

Минимальные платежи, предусмотренные банком

Ежемесячно пользователь кредитки получает выписку, где приводится сумма минимального ежемесячного платежа. Как правило, это 10% от задолженности и начисленные проценты – эту сумму надо внести в установленные сроки

Очень важно понимать, что если выплачивать только минимальный платеж, у вас будет оставаться задолженность, на которую будут начисляться проценты

Преимущества карты Platinum

Рассрочка до 12 месяцев

Расплачивайтесь кредитной картой Platinum в магазинах, а затем переводите покупки в рассрочку. Доступно бесплатное подключение рассрочки на срок до 12 месяцев в магазинах-партнерах и на 3 месяца — в любых других магазинах. Количество покупок, которые можно перевести в рассрочку, не ограничено.

Льготный период до 55 дней

Совершайте покупки в любых магазинах, оплачивайте их с помощью кредитной карты Platinum и не платите проценты в течение 55 дней. Успейте погасить задолженность до конца льготного периода, и он начнется заново для следующих покупок.

Cashback до 15%

Банк Русский Стандарт возвращает часть средств, потраченных на покупки. Cashback составляет до 15% в магазинах-партнерах, 5% — в выбранных категориях и 1% — за все остальные покупки. Переводите cashback на карту по выгодному курсу — 1 балл = 1 ₽, выбирайте товары и подарочные карты в личном кабинете, оплачивайте услуги в мобильном банке.

Что нужно знать о кредитных картах

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

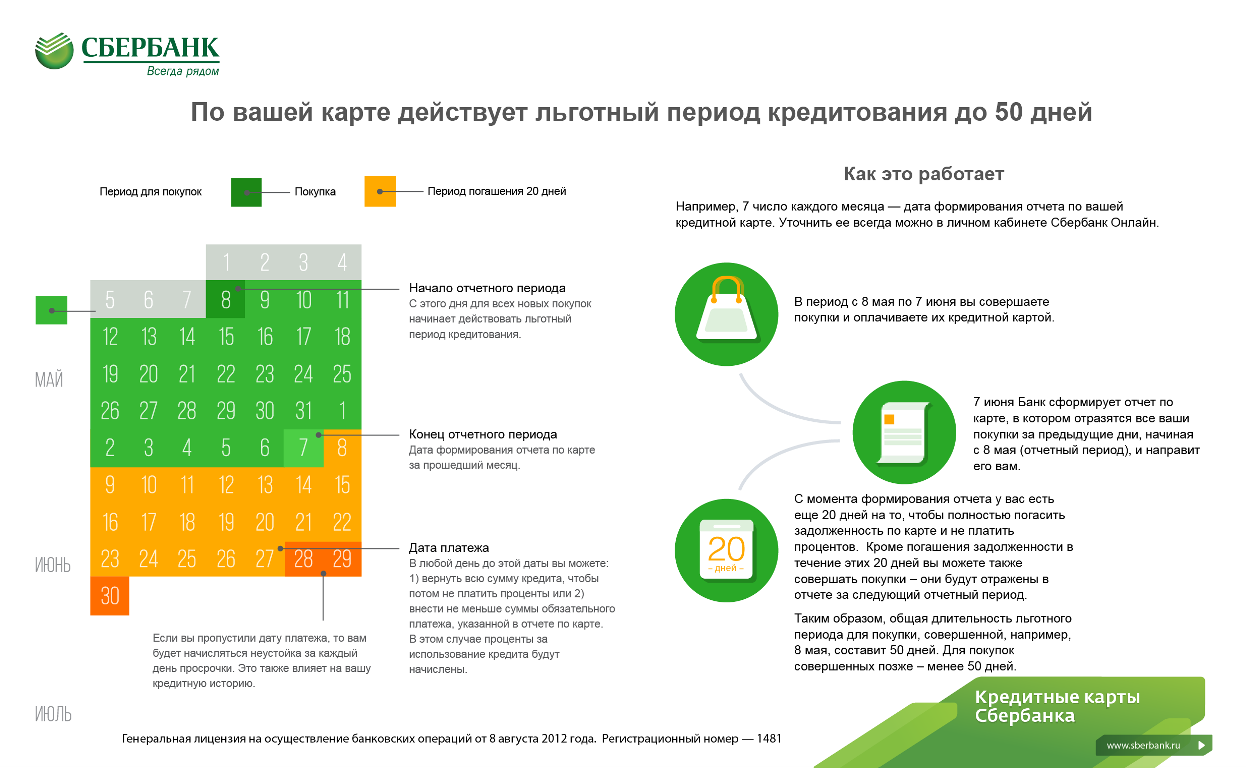

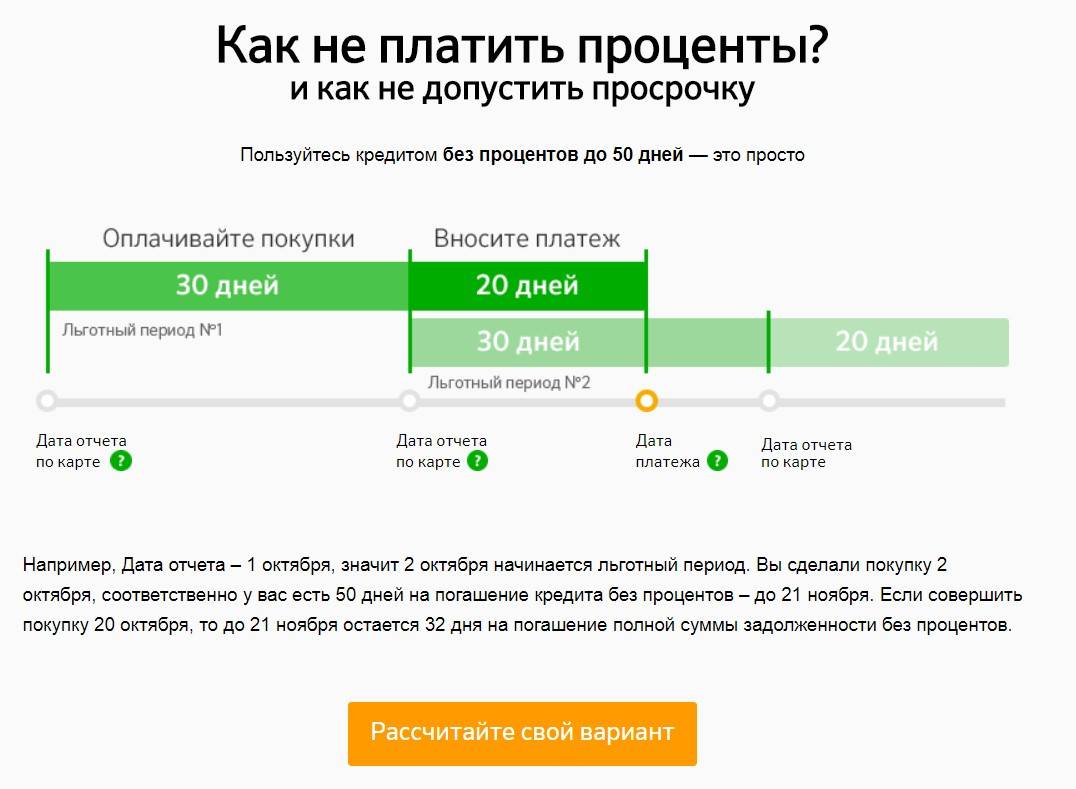

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

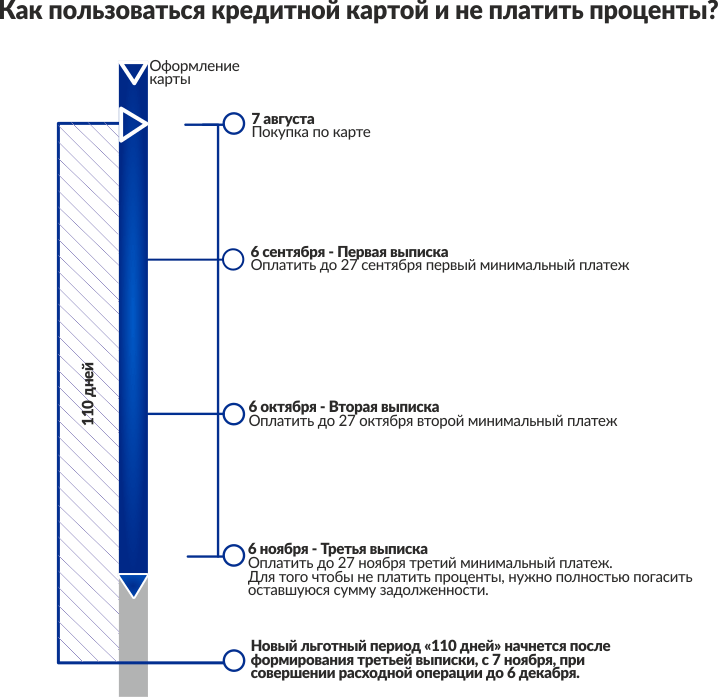

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

Виды кредитных карт

Кредитка — это обычная пластиковая карточка с логотипом банка. Ее очень легко спутать с дебетовой картой (той, где вы используете собственные деньги). На некоторых иногда указывают, что это именно кредитная карта. Но это не обязательное условие.

Как и в случае с дебетовыми картами, основным отличием является платежная система. Самые основные для России: VISA, MasterCard и МИР.

Также кредитки могут отличаться по статусу: стандартные (классические), золотые, платиновые, VIP и т. д. Все они подразумевают определенный набор льгот и привилегий.

Еще карты могут различаться по персонализации (именные или неименные) и техническим параметрам (с магнитной лентой, с микрочипом или комбинированные).

На многих современных кредитках предусмотрена технология бесконтактной оплаты. Самые популярные PayPass (MasterCard) и PayWave (VISA). Это еще одна характеристика, по которой могут отличаться банковские карты.

Чтобы выбрать наиболее выгодную для себя кредитку, вы должны руководствоваться своими предпочтениями.

Например, если вы живете в России, то для вас практически нет никакой разницы между VISA и MasterCard

Они отличаются валютой внутреннего расчета и это будет важно только в случае, если вы используете кредитку за рубежом

Насчет остальных параметров все индивидуально. На официальных сайтах банков ознакомьтесь со всеми условиями, сравните продукты между собой и выберите наиболее выгодный.

Особенности пользования

У кредитных карт много как сторонников, так и противников. Противники доказывают, что кредитки:

- Подталкивают к неконтролируемым расходам;

- Способствуют росту объёмов потребления;

- Имеют высокую комиссию за использование кредитных средств по окончании льготного периода.

Сторонники приводят убедительные доводы, доказывающие полезность этого финансового инструмента:

- Постоянно есть деньги для непредвиденных расходов;

- Регулярно восполняется кредитный лимит;

- Предусматривается льготный период;

- Получение кредитных денег не требует оформления множества документов;

- Предоставляется возможность получать кэшбэк.

Безусловно, правы обе стороны. Но, как показывает практика, кредитка имеет намного больше преимуществ, чем недостатков. Главное помнить, что на кредитной карте лежат деньги банка, а собственные средства находятся на дебетовой карте, если она имеется. Пользуясь кредиткой, держатель занимает деньги в банке в соответствии с заранее установленным лимитом.

Кредитная карта является продуктом, предполагающим наличие определённых бонусов и подводных камней. Главная задача держателя кредитки заключается в предотвращении оплаты множества комиссий и попадания в кредитную кабалу, и получении максимальной выгоды от пользования этим финансовым инструментом. Для этого необходимо внимательно изучить все тарифы и скрытые условия банков.

Стоит ли увеличивать кредитный лимит и как это сделать?

На самом деле всё зависит от вас, вы можете сделать это сами по необходимости, но также банк тоже вправе увеличить вам лимит по карте. Вам придёт смс-уведомление соответствующего характера, если вы ничего не предпримите, то он увеличится до суммы, которая была указана в сообщении.

Как правило, банк принимает такое решение, после полугода пользования кредиткой без просрочек. Помните, что каждый раз, когда вы совершаете покупку, то вы уменьшаете лимит средств, а когда пополняете карту то возобновляете его. Если вы возьмёте кредит, тем самым увеличив свою долговую нагрузку, порог может быть значительно снижен.

Как самому увеличить кредитный лимит:

- Оформить вторую кредитку.

- Пополнить карту.

- Подайте соответствующее заявление в офис банка.

Плюсы и минусы использования кредиток

Вариантов, как использовать кредитную карту, может быть очень много, и это можно считать серьезным преимуществом. К числу плюсов можно отнести:

- Льготный период, дающий возможность бесплатного пользования заемными средствами.

- Удобную форму оплаты товаров и услуг.

- Простоту в использовании и большую защищенность.

Широкую распространенность сервисов по оплате.

Но не стоит упускать из виду, что наряду с преимуществами, у этого кредитного продукта есть и недостатки:

- Сложность контроля расходов для начинающих.

- Большое количество платных дополнительных услуг (например, выпустить карту Тинькофф взамен утраченной, обойдется в 290 рублей).

- Процентные ставки тут на 5-10% выше чем у обычных займов.

Как работает кредитный лимит?

Кредитный лимит – это возобновляемая кредитная линия, которую банк открывает для клиента. Это означает, что клиент может пользоваться деньгами согласно утвержденной для него суммы – оплачивать товары, снимать с карты наличные, оплачивать в интернете. Все операции будут доступны клиенту до того момента, пока его долг не достигнет суммы утвержденного лимита – после чего проводить оплату или снимать наличные с карты будет уже нельзя.

Сумма лимита определяется точно так же, как и сумма максимально доступного клиенту потребительского кредита – банк проверяет кредитную историю заемщика, его доходы и трудоустройство, наличие просрочек по своим продуктам. Также играют роль возраст клиента и наличие дополнительных доходов. Как правило, впервые обратившемуся клиенту банк даст не очень большой лимит, который затем поднимет, если клиент не нарушает правила банка (иногда можно подавать заявку на повышение лимита).

За использованные средства нужно будет платить определенный процент. Работает это так:

- клиент снимает определенную сумму или расплачивается картой;

- банк начисляет на сумму долга заранее определенный процент (он указан в договоре). Может быть так, что процентная ставка по снятию наличных и оплате картой будет разной;

- в конце расчетного периода банк начисляет проценты за пользование кредитом – и фактически списывает их с карты. Если она уже «в минусе», то списание увеличивает сумму долга;

- каждый месяц клиент обязан внести определенный процент от задолженности как обязательный платеж.

А поскольку кредитная линия по карте возобновляемая, клиент может снова снять эти деньги – хотя тогда его долг будет расти каждый месяц на сумму процентов.

Кроме того, по карте могут быть подключены дополнительные услуги – расширенный пакет смс-уведомлений, страхование жизни и здоровья клиента, страховка на случай утери личных ценных вещей, и т.д. Плата за все эти услуги начисляется тоже в конце расчетного периода, и будет списываться с карты.

Когда лимит будет полностью выбран, клиент уже не сможет пользоваться картой – но банк сможет заходить дальше, списывая проценты и другие платежи. Иногда банки устанавливают повышенные процентные ставки по сверхлимитной задолженности.

Когда стоит брать кредит наличными

Кредит лучше подходит в той ситуации, когда нужно получить наличные деньги, и сразу крупную сумму на руки.

После заключения кредитного договора с банком, вся сумма денег сразу выдается на руки. Возврат долга и процентов происходит ежемесячно по оговоренному графику платежей. Сколько нужно возвращать и когда, известно заранее. При возврате кредита сумму долга, включающую проценты и другие сборы, разбивают на определенное количество месяцев, в течении которых задолженность будет погашена полностью. Для того, чтобы кредит не создавал дополнительных сложностей, нужно аккуратно, не нарушая графика, делать ежемесячный платеж.

Также необходимо внимательно изучить ту часть договора с банком, где прописаны условия досрочного погашения кредита и штрафные санкции, и в дальнейшем, придерживаться графика платежей, чтобы ни попадать под штраф.

Таким образом, кредит, как инструмент займа, лучше использовать для разовой, крупной, заранее спланированной покупки.

Когда известно, что нужно купить, и сколько это будет стоить. Недостаток кредита – сразу после его выдачи начинается начисление процентов за его использование. Как правило, кредит оформляется как единоразовая услуга. Если понадобятся деньги еще раз, придется все оформлять заново.

Преимущества кредита наличными:

- В случае крупной разовой покупки (например автомобиля), лучше использовать кредит наличными, поскольку на лимит по кредитной карте устанавливается верхний предел.

- Лимит на карте банками устанавливаются индивидуально, в зависимости от доходов клиента.

- При расчете наличными использовать такой кредит более удобно. В отличие от кредитной карты, при выдаче кредита в виде наличных, нет комиссии за снятие наличных средств в банкомате или кассе банка.

- При одинаковой сумме долга, ежемесячный платеж по кредиту будет меньше, чем размер платежа по кредитной карте. Однако, срок возврата долга по кредиту наличными больше, чем по кредитной карте.

- Процентная ставка по кредиту ниже, чем проценты за пользование кредитной картой, при большем сроке возврата долга по кредиту, чем по кредитной карте.

Когда кредитная карта выгодней кредита наличными

Кредитную карту удобно использовать, когда нужно делать много или несколько заранее незапланированных покупок, и в тех случаях, когда деньги с карты будут тратиться частями и постепенно. Если на кредитной карте не используется кредитный лимит, никаких обязательств перед банком нет, и проценты не начисляются. Проценты по карточному кредиту начисляются не на всю сумму, а только на ту часть, которую использовали. У кредитной карты есть одно существенное преимущество – льготный период погашения кредита. Как правило, это период 55-90 дней, в течение которого не начисляются проценты на снятые в кредит деньги.

Таким образом, внимательные и аккуратные заемщики, до окончания льготного периода возвращающие деньги банку, вообще не платят процентов за кредит.

Деньги с кредитной карты в рамках установленного лимита можно использовать сколько угодно раз, при этом важно не забывать вовремя возвращать долг банку.

За просрочку по возврату придется заплатить штраф и проценты, которые, как правило, больше, чем в случае обычного кредита. Ежемесячный платеж состоит из погашения части кредита, процентов за его использование и суммы за обслуживание. Также могут быть и дополнительные платежи по кредиту, такие как страховка. Оптимальный вариант погашения долга – в рамках льготного периода. При оплате кредитной картой по безналичному расчету, комиссия банка не снимается. Лучше не использовать кредитную карту для снятия наличных, за такую операцию банками взимается комиссия от 4%, что увеличивает расходы по обслуживанию карты.

В некоторых случаях, часть средств, при расчете кредитной картой, возвращается банком заемщику в виде бонуса. Эти деньги в дальнейшем можно использовать для покупок и расчетов в тех торговых сетях, с которыми у банка заключены партнерские отношения.

Как правильно пользоваться кредитной картой – о чём знают не все

Кредитка может быть выгодной, если ей правильно пользоваться. О том, что нужно вовремя гасить образовавшуюся задолженность и начисленные проценты, знают все

Поэтому акцентировать ваше внимание на этом я не буду

А вот поговорить о кэшбэке и бонусах считаю необходимым.

1. Сейчас практически все кредитки выпускаются с кэшбэком.

Чтобы получить максимальную выгоду, советую научиться им управлять. Начинать надо с правильного выбора самой карты.

Многие граждане выбирают пластик в зависимости от максимально заявленного кэшбэка. Это не совсем верно. Ведь максимальная величина возврата может быть установлена на те категории расходов, которыми вы пользуетесь очень редко или не пользуетесь совсем.

Выберите ту кредитку, которая больше всего подходит вам по структуре трат: любителям ресторанов – на рестораны, автовладельцам – на траты на заправках и т.д.

2. Некоторые россияне выбирают продукт с бонусами в виде миль, планируя выгодно попутешествовать. Но их планы так и остаются планами, а заработанные мили радуют только своим количеством, которое, возможно, никогда не пригодится.

3. Хотите ещё больше выгоды? Подключитесь к специальным кэшбэк-сервисам, которых сейчас немало. Перед выбором почитайте отзывы

Особое внимание обращайте на условия вывода полученных денег

Я пользуюсь Smarty.sale и полностью ими довольна. Партнерами сервиса являются более 1 200 магазинов, процент кэшбека по некоторым магазинам составляет свыше 10%. Вывод средств осуществляется на банковскую карту, мобильный телефон либо электронные деньги: Webmoney, QIWI-кошелек, Яндекс.Деньги.

4. Практически у всего взрослого населения РФ на руках несколько банковских карт: как кредитных, так и дебетовых. Для удобства банки разработали кредитные карты, совмещающие в себе функции обоих видов.

С их помощью вы не только можете распоряжаться кредитным лимитом, но и хранить на них свои собственные средства, получая ежемесячно % на остаток. Вам не придётся платить за обслуживание 2-х карт, а это тоже какая-никакая экономия.

Не пренебрегайте этой возможностью! Это не только удобно, но и выгодно. По некоторым кредиткам на остаток собственных средств можно получить до 7-8% годовых.

Правила погашения задолженности и начисления процентов

Проценты за использование кредитного лимита начисляются ежемесячно. Начисленная сумма списывается со счета владельца карты. При этом, каждый месяц необходимо вносить обязательный платеж, размер которого в разных банках отличается. Чаще всего, клиенту обязательно нужно погасить начисленные проценты, а также 5 — 10 % от размера текущей задолженности. Внести обязательный платеж нужно до окончания расчетного месяца.

Льготный период

Он дает возможность избежать начисления процентов. В большинстве банков он длится 55 дней. При этом, льготный период может действовать как для каждого отдельного случая использования заемных средств, так и с момента первого снятия. Если не погасить задолженность вовремя в полном объеме, то проценты начисляются не на остаток задолженности, а на всю сумму.

Способы оплаты долга

Использование кредитной карты дает владельцу возможность выбрать способ погашения задолженности. Внести средства можно следующими способами:

- в кассе любого отделения банка

- в терминале самообслуживания организации

- в банкомате

- при помощи услуг смс- и интернет-банкинга