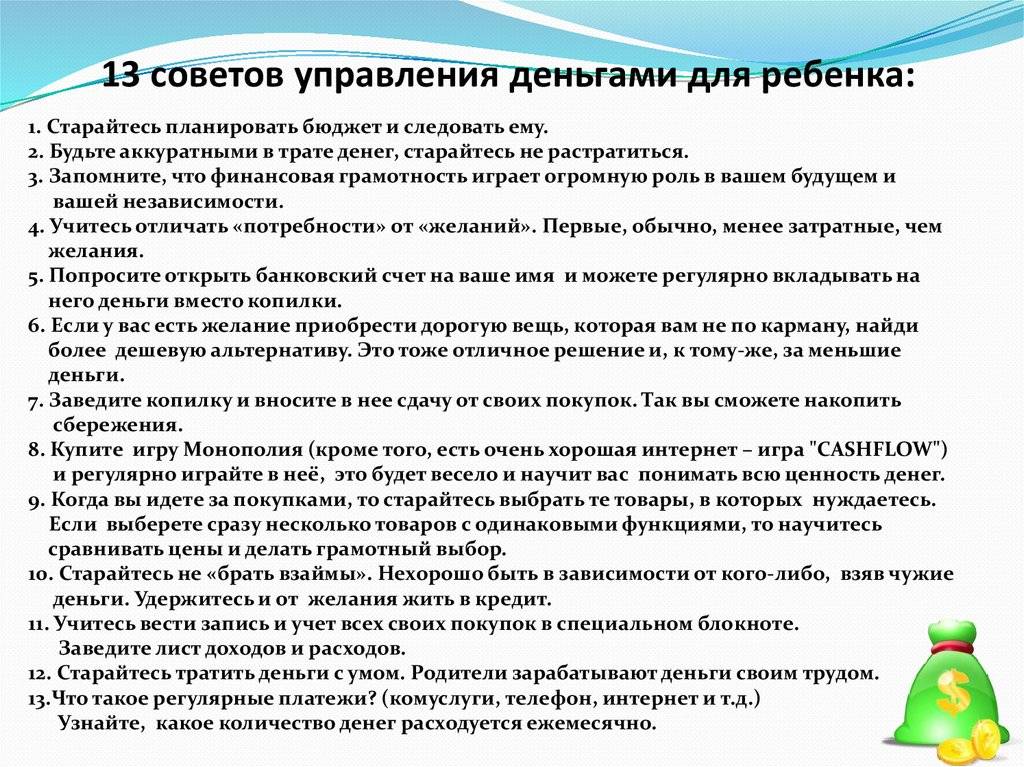

Как управлять своими деньгами

Никогда не поздно начать изучать практические способы контроля над своими финансами, независимо от того, учитесь ли вы в школе или имеете свою семью. Финансовые привычки, которые помогают управлять деньгами, требуют ведения некоторых скрупулезных документов и расчетов, но они наверняка окупятся.

Дополнительную экономию можно потратить на вознаграждения, такие как крупные и важные покупки или просто отложить на пенсию. Выяснение способов управления деньгами снижает стресс и помогает меньше беспокоиться о ваших финансах, планируя их заранее.

Лучшее правило контроля личных финансов, это делать план расходов и придерживаться его. Разработка вашего плана расходов поможет вам ознакомиться с областями, которые позволяют экономить средства и избегать непредвиденных расходов, что в конечном итоге приведет к лучшему финансовому состоянию.

В чем тут хитрость?

Нельзя гнаться исключительно за финансами. Нет, конечно можно, но большинство озабоченных этим людей становятся неприятными в общении.

Финансовый успех — это побочный продукт осознания того, что вы хотите от жизни помимо денег и применения соответствующих финансовых принципов для достижения выбранных целей.

Если ваша финансовая картина периодически похожа на катастрофу, тогда пора проанализировать, насколько хорошо вы изучили вопрос и осознаете ли дальнейшие действия.

Помните: ваш успех зависит от того, как много времени вы потратите, чтобы достичь предельной честности и осознанности относительно ваших преимуществ и слабостей. С этого момента начнется ваш реальный путь к успеху.

Никогда не сдавайтесь. Работайте над недостатками, пользуйтесь преимуществами, и со временем ваши деньги откроют вам бесконечные возможности.

Зачем пользоваться мани-менеджментом?

Львиная доля успеха трейдера — устойчивая психика. Трейдеры теряют деньги и забывают о стратегиях в моменты слабости, когда терпят убытки.

Торговля по плану с четким управлением капиталом — основа успешного торгового дня. Четко соблюдая правила мани-менеджмента, трейдеры увеличивают капитал в долгосрочной перспективе и не рискуют всеми деньгами в течение одного дня. Они вообще не совершают необдуманных поступков и не открывают рискованных сделок. То есть, они теряют ровно столько, сколько могут себе позволить потерять за один день.

Такой подход к делу позволяет сохранить деньги и психологическую устойчивость даже в сложные времена неблагоприятных настроений на рынке. Трейдеры готовы смириться с заранее допустимыми потерями, а понимание отсутствия серьезных рисков делает их торговлю стабильной и успешной.

Никогда не гонитесь за деньгами

Тут у меня есть личный печальный опыт.. Я годами работала топовым аналитиком на Wall Street, пока меня катастрофически не подкосило чувство личной неудовлетворенности — сначала изнутри, а потом и снаружи. Вся жизнь пошла под откос.

Истина в том, что принцип «погони за деньгами» всегда был и будет ложным. В 1980-х все ринулись получать медицинское образование, потому что это считалось модным и финансово стабильным.

Благодаря переменам в нормативно-правовой базе быть доктором уже не так модно, как раньше (а долги за учебу огромные).

В 1990-х профессия юриста считалась суперпрестижной. А теперь что? Количество абитуриентов в юридических школах упало. В 2000-х специальность компьютерного инженера была самой популярной… И с этим мы тоже попрощались после технобума 2001-го.

Сегодня на коне разработчики приложений. Ну вы понимаете, к чему я клоню…

Все меняется. Не перекраивайте свои мечты в зависимости от конъюнктуры рынка.

Единственное, что вы можете изменить — это свой уровень мастерства в том, что вы действительно хотите делать (свою цель в жизни). Сфокусируйтесь на том, что любите и подстройте финансовую сторону так, чтобы достичь в этом совершенства.

Дивиденды будут бесконечными или их не будет вовсе.

Самый надежный способ получить средненький финансовый успех — принимать все решения, основываясь на том, что вас больше обогатит. Поэтому никогда не гонитесь за деньгами.

Сверхуспех требует стратегического мышления

«Мы не можем решить проблему тем же способом мышления, посредством которого она появилась», — Альберт Эйнштейн.

Самые успешные финансисты мыслят стратегически. Объясню на инвесторском примере.

Добиться долгоиграющих результатов на рынке достаточно легко и малозатратно, если использовать такие инвестиционные инструменты, как индексированные биржевые фонды (ETF). Я настоятельно рекомендую этот метод каждому, кто находится в начале своего инвестиционного пути.

Не переживайте, если вы не знаете таких умных слов как ETF. Это лишь простой и дешевый способ добиться среднего рыночного возврата. Идем дальше.

Тем, кто стремится к уровню достатка выше среднего, стоит понять — рынок вознаграждает тех, кто мыслит стратегически. Это идея, распространенная знаменитым инвестором и специалистом по проблемным долгам — Говардом Марксом из Oaktree Capital Management.

Все великие инвесторы, о которых вы наслышаны (Уоррен Баффетт, Чарли Мангер, Джеффри Гундлах), живут и дышат по этому принципу.

Под понятием “стратегическое мышление” я подразумеваю следующее:

Поверхностное мышление нам говорит: «Хорошая компания, давай купим акции».

Стратегическое мышление предостерегает: «Хорошая компания, но так считают все, а ведь ее будущее может быть не таким ярким, каким было ее прошлое. Ее акции переоценены и завышены в цене — давай продадим».

Поверхностное мышление твердит: «Думаю, прибыль компании упадет — продаем».

Стратегическое мышление подсказывает: «А я считаю, что прибыль упадет, но гораздо меньше, чем все думают. И от этой приятной неожиданности акции вырастут — покупаем».

Поверхностные мысли ровно такие же, как и диктуемые ими решения — простые и предсказуемые. Они довольно соблазнительны, поскольку основаны на реальных фактах.

Допустим, оцениваемые вами компании действительно хороши, но не считаются привлекательными для инвестирования.

Великие инвесторы рассчитывают, что среднестатистический инвестор будет мыслить и действовать поверхностно, создавая целые поколения падших инвесторов.

Текущая рыночная стоимость всех активов уже сейчас отражает поверхностное мышление большинства людей — активы завышены.

Поэтому, если вы покупаете акции компании, основываясь на очевидных вещах, вроде: «Apple классные, мне они нравятся и остальным тоже», тогда будущая цена актива может неприятно удивить. Если вы столкнулись с подобной проблемой, значит, вы игнорируете влияние окружающих на ценообразование.

Подходит ли вам стратегическое мышление? Может быть, а может и нет. Подобный метод инвестирования не для всех. Будьте честны перед собой и не переживайте — есть и другие варианты.

Как оценить свою финансовую грамотность

Правильная оценка своих знаний — частая проблема финансовой грамотности. Нам кажется, что мы знаем все, и даже немножко больше. А на деле — едва сводим концы с концами и вкладываемся в сомнительные организации.

Конечно, сложно быть объективным в самооценивании: мы можем просто не замечать ошибок, которые совершаем. Поэтому за подробным анализом личной финансовой грамотности, а также за знанием того, как правильно научиться управлять своими деньгами, я рекомендую обращаться к опытным финансовым консультантам. Например, к кураторам Центра финансовой культуры, которые помогут понять, на каком уровне находятся наши отношения с деньгами и как их можно улучшить.

Успех зависит от вашей способности к самоанализу

Самообман всегда будет съедать больше всего времени в процессе вашего финансового роста.

Задайтесь вопросом — какую правду о себе вы не хотите признавать? Не бросаете ли вы дело на полпути из-за собственной нетерпеливости? Не излишне ли вы нянчитесь с людьми, которые не хотят самостоятельно решать свои проблемы?

Умеете ли держать слово? Познайте себя. Не только свои классные стороны, но и то, где вы систематично наступаете на одни грабли.

Тони Роббинс:

Оставайтесь непоколебимыми в своих решениях, но гибкими в подходах.

Как только прекратите врать себе о том, чего на самом деле хотите и каковы ваши сильные стороны, которые помогут в достижении желаемого результата, сразу выйдете на совершенно новый уровень своих финансовых возможностей. Чем реалистичнее ваш план, тем вероятнее его реализация.

Как управлять энергией денег

Нас не учили ни правильному отношению к деньгам, ни элементарной экономии, ни правильному управлению денежным потоком и энергией денег. В школах и институтах таких предметов нет, да и редкие семьи владеют искусством правильного управления деньгами. Но учиться никогда не поздно. Чтобы правильно управлять энергией денег, необходимо регулярно соблюдать простые правила.

Записывайте, что вам обязательно нужно купить. Желательно записывать потенциальные покупки на бумаге или компьютере, а не прокручивать в голове, это поможет вам увидеть и оценить список. Хорошо подумайте, нужна ли вам вещь или нет. Может быть, можно обойтись без нового, крутого телефона? Можно проходить ещё сезон в прошлогоднем пальто?

Разумная экономия – это хорошая привычка, которая со временем принуждает человека к действию. Планирование расходов хорошо ещё и тем, что вы сможете купить необходимые вам вещи по распродаже или со скидкой.

И не забывайте искать новые источники доходов — это поможет вам чувствовать себя более уверенно. Вы не так будете зависеть от зарплаты.

Можно найти несколько новых источников доходов, пусть они будут намного меньше суммы вашей зарплаты, но это лучше, чем ничего. Поначалу, кажется, что новые источники найти невозможно, ведь львиную часть свободного времени поглощает работа. Но стоит хорошо подумать и решение придёт. К новым источникам доходов может относиться:

- ваше хобби (любите шить, чинить компьютеры или унитазы) займитесь этим за деньги, пусть плата будет небольшая, но со временем она увеличится;

- продажа ненужных вещей. Наверняка на балконе, в гараже или шкафах хранится целый склад вещей, которыми вы не пользуетесь. Наверняка, эти вещи нужны другим людям. Выставите их на продажу через сеть;

- вложение денег в банки, инвестиции. Почитайте хорошую финансовую литературу, она поможет разобраться, куда можно вложить деньги;

Так же рекомендуем прочитать про две великих семьи финансистов — Рокфеллеры и Ротшильды

комиссионная плата за услуги. Помогите своим родственникам и друзьям найти новых клиентов для оказания им услуг. Пусть ваши близкие отблагодарят вас небольшим процентом от сделки.

Откажитесь от кредитов и оплачивайте наличными

Долговое рабство никого ещё не спасало. Банки берут непомерно высокие проценты. Обычно мы покупаем в кредит вещи, которые нам не особенно нужны. Зачем переплачивать шесть тысяч за фотоаппарат, если можно несколько месяцев скопить денег и купить аппаратуру без кредита? Желательно обходиться без кредитов. Но и не стоит быть категоричным, бывают ситуации, когда кредиты жизненно важны.

Кредитные карты вводят нас в соблазн купить больше, чем нужно. Ведь мы не видим денег, которые платим, а безналом расплачиваться куда легче. Можно себе позволить двадцать пять ненужных вещей без адских угрызений совести по поводу потраченных денег.

Вкладывайте деньги в себя и копите их

Не забывайте о самообразовании. Сегодня существует масса семинаров, вебинаров, тренингов, да и обычных курсов, которые помогут нам разобраться в финансовой составляющей жизни и других важных аспектах. Инвестиции в собственное образование принесут большую пользу, даже в финансовом вопросе. Это только дело времени.

Эксперты расходятся во мнениях, какую сумму необходимо откладывать каждый месяц. Одни утверждают, что нужно отложить 10% от дохода в месяц, другие – 12%, а третьи говорят, что нужно откладывать столько, сколько можете себе позволить. Подушка безопасности из небольшой суммы неприкосновенного запаса придаст вам уверенность. К тому же эти деньги можно положить под проценты. По последним данным ВЦИОМ, только 30% россиян копит деньги.

Поставьте себе цель

Легче копить деньги на что-то весомое и большое. Помечтайте, поставьте себе цель, к которой хотите добраться. Можно копить деньги на строительство дома, новую квартиру, машину, безбедную старость, яхту. В общем, кто на что горазд, и на что хватает фантазии.

Эти рекомендации помогут вам улучшить свое финансовое положение и научиться управлять деньгами. Будьте скромнее с окружающими людьми, не распространяйтесь о своем материальном положении, не стоит говорить направо и налево, что вы копите деньги. Деньги любят уважительное отношение, спокойствие, а не истерику желаний и расточительство. Большинство американских миллионеров ведёт себя очень скромно. Они проживают в обычных спальных районах, ездят на обычных машинах и не хвастают своим состоянием.

Управление деньгами – это мастерство. Научитесь контролировать небольшие суммы и сможете правильно управлять крупным количеством денег.

Как научиться управлять деньгами

Управлять деньгами нужно сразу же по мере их поступления. Запрещено устраивать себе «праздник живота», который выражается не только в вопросах вкусно покушать, но и просто «пожить на широкую ногу». Придерживаться необходимо следующей последовательности действий:

Шаг 1. Распределение доходов

Важно сделать себе несколько конвертов с пометкой, на что будут тратиться денежные средства. А далее распределить деньги в соответствии с назначением – в один конверт больше, в другой меньше

Шаг 3. Конверт для накоплений

Необходимо взять пустой конверт или копилку, куда будут отправляться сэкономленные деньги.

К примеру, на приобретение сезонной обуви из бюджета было выделено 3000 рублей. В итоге выбранная модель была приобретена за 2890 рублей. Остаток в 110 рублей нужно убрать в конверт или копилку.

Шаг 4. Контроль доходов и расходов

Для этого необходимо завести тетрадь или создать таблицу в Excel, куда будут заноситься доходы и расходы, произведенные за день.

Шаг 5. Забываем о кредитах

Покупки в кредит оформляют только в тех случаях, когда техника неожиданно ломается, но она нужна для ежедневного применения. Микроволновая печь или телевизор не являются средствами первой необходимости в случае поломки. Им можно найти альтернативу.

Шаг 6. Улучшаем качество жизни

Ежемесячно ищем способы экономии, лайфхаки, которые помогут сохранить денежные средства, дать новую жизнь старым вещам и прочее. Нужно каждый день находить по 2-3 способа и внедрять их в повседневную жизнь.

Шаг 7. Увеличение собственных доходов

Важно находить способы, которые помогают получить новый заработок. Это может быть оказание дополнительных услуг на основной работе или поиск нового источника заработка

Следует увеличивать ежемесячный заработок регулярно на 10%.

Шаг 8. Составление плана на год

Можно начать составлять план расходов с ближайшего месяца. Если откладывать деньги ежемесячно в размере 3 тыс. рублей, через полгода можно накопить приличные 18 тыс. рублей.

Шаг 9. Живем на 90% от полученных доходов

Важно в течение месяца сокращать расходы, чтобы укладываться в 90% от имеющихся возможностей. Оставшиеся 10% будут идти в копилку

Шаг 10. Учимся приумножать заработок

Наличие небольшого собственного капитала приводит к возможности его приумножения. Поэтому нужно решить, куда лучше вкладывать деньги.

Если нет соответствующих познаний, можно проконсультироваться с юристом. Если есть страх потерять накопления, лучше ограничиться вкладом в банке. Сегодня его можно открыть через приложение телефона.

Платные программы

Для тех, кто не смог подобрать себе бесплатные программы, подготовила список платных курсов.

Инструкция к деньгам – онлайн-курс Никиты Конева

Инструкция к деньгам – это поэтапный план достижения финансовой независимости: от конкретных инструментов погашения долгов до получения пассивного дохода от инвестиций. Курс разделен на 5 модулей, 39 уроков. В комплекте рабочие тетради с практическими заданиями. За каждым учеником закрепляется личный куратор. Стоимость участия – 4 990 ₽.

Автор курса Никита Конев является практикующим инвестором, учеником Тони Роббинса и богатого папы из книги Р. Кийосаки.

Финансовая грамотность – Иван и Елена Хлебниковы

Финансовая грамотность – курс из 4 видеолекций, плюс возможность задать вопросы авторам. Программа учит навыкам составления и управления личным бюджетом, алгоритму создания капитала, основам личного финансового планирования.

Авторы – Иван и Елена Хлебниковы. Оба имеют аттестаты на инвестиционную лицензию FINRA.

Стоимость – 3 000 руб.

Разумные финансы – Академия финансовой грамотности

Разумные финансы – это семейный проект Андрея и Евгении Кулага продолжительностью 1 месяц. За это время слушатель курса научится оценивать свое финансовое состояние и ставить цели, возьмет под контроль расходы, поймет, как снизить или избавиться от долгов, узнает все методы накопления, подготовится к инвестированию.

Практикум “Где ваши деньги?” – Филипп Богачев

Практикум “Где ваши деньги?” – продолжительность 9 недель, курс состоит из вебинаров и уроков в личном кабинете. По окончании выдается сертификат. Стоимость – 6 900 ₽.

Содержание программы обучения: оценка доходов и расходов, выбор инвестиционных инструментов и составление личного финансового плана, способы снижения расходов, управление деньгами, варианты создания пассивного дохода и др.

Основы инвестирования и финансовой грамотности – Udemy

Основы инвестирования и финансовой грамотности – курс для новичков в мире финансов. Состоит из 16 видеолекций, доступ к которым остается навсегда. Стоимость – 20,99 $.

Программа познакомит с правилами финансовой грамотности, разными видами инвестирования, научит составлять личный финансовый план. По окончании слушатель получит набор знаний и навыков по управлению личными финансами.

Онлайн-курс по финансам – Hedu

Онлайн-курс по финансам для новичков, которые хотят разобраться со своими финансами и научиться выгодно вкладывать деньги. Стоимость – 390 ₽. Занятия проходят в формате вебинаров, домашних заданий к каждому уроку с проверкой и ответами на вопросы. По окончании состоится защита собственного проекта с получением сертификата.

В программе такие вопросы, как личные средства, банк, потребительское страхование, операции с недвижимостью, фондовый рынок и игры на бирже, пенсионное обеспечение, финансовый анализ, электронные финансы, налоги, планирование финансов и финансовая безопасность.

Финансовая трансформация – Илья Яковлев

Финансовая трансформация – трехнедельный тренинг-интенсив по наработке навыков управления финансами. В программе изучаются вопросы личных финансов, бюджетирования, создания личного финансового плана, инвестирования.

Курс состоит из 14 видеоуроков и 5 вебинаров. На выбор есть 3 варианта участия за 16 000, 24 700 и 60 000 руб. В первом пакете нет обратной связи по домашним заданиям.

Финансовый поток – Иван Ермаков

Финансовый поток – 3-месячный курс, 3 варианта обучения со стоимостью от 8 000 до 15 000 ₽. Автор – Иван Ермаков, практикующий инвестор, инвестиционный консультант с 2011 года.

Программа курса: банки, кредиты, основы финансовой грамотности, денежный поток и мышление богатых, бюджет и его оптимизация, финансовые цели и личный финансовый план, капитал, программное обеспечение инвестора, экономическая теория, практика применения инвестиционных инструментов.

Семейные финансы – Сергей Луценко

Семейные финансы – курс рассчитан на 21 день и еще месяц поддержки для закрепления полученных навыков. Посвящен правильному ведению семейного бюджета, планированию доходов и расходов. Состоит из онлайн-уроков, домашних заданий, общения в закрытом чате Telegram. Ориентирован в первую очередь на украинских клиентов.

Автор – С. Луценко. Основатель школы финансовой грамотности FinlQ School, финансовый консультант более 15 лет, организатор конференции PROДеньги.

О мани-менеджменте просто и ясно

Если кратко, то мани-менеджмент — свод правил для эффективного управления капиталом, в нашем случае, депозитом, предназначенным для инвестиций. Соблюдение правил позволяет свести на нет риски потери денег во время торговли.

В трейдинге мани-менеджмент кроме правил включает в себя несколько инструментов, и ряд направленных на увеличение депозита стратегий. То есть по факту, мани-менеджмент — это стратегии, разработанные для сохранения и приумножения денег. Когда мы говорим о приумножении, не имеем в виду торговлю. В этом контексте речь идет о сохранении денег, которые в дальнейшем будут использованы для инвестиций и получения прибыли.

Работа

Как управлять деньгами? Потребуется найти дополнительную работу или любой другой источник дохода. Лучше, если таких «золотых жил» будет несколько. Этот прием поможет человеку чувствовать себя увереннее, а также не зависеть от одной зарплаты.

Если есть «лишняя» квартира, можно сдавать ее в аренду — это неплохой источник дополнительной прибыли. Некоторым доход приносит хобби: вышивка, кулинария, системное администрирование, программирование и так далее.

В качестве источника дополнительного дохода могут подойти перепродажи вещей — на разнообразных сайтах типа Avito люди постоянно ищут старые предметы для приобретения. Если у человека есть много денег, можно вложить их в инвестиции или банки. Но на практике чаще всего люди вкладываются в недвижимость. Квартиры — отличное вложение, которое, как было подчеркнуто ранее, может приносит неплохой доход.

Управление капиталом

Что значит управлять депозитом, активами? Речь идет о четком плане, согласно которому трейдер решает, когда и сколько денег можно снимать со счета, а сколько нужно оставлять для дальнейшего инвестирования. Правильное управление капиталом позволяет расставлять приоритеты и устанавливать реальные цены исходя из доступных финансовых возможностей.

Размер депозита — своего рода индикатор. Анализируя его, трейдер четко понимает, что он делает правильно, что нет и как можно изменить ситуацию к лучшему, ведь одна из основных задач — постепенно не просто сохранить, но и увеличить уровень дохода для выхода на определенный уровень торговли в дальнейшем.

Приведем пример:

Трейдер пополнил депозит на платформе Binarium на 500 долларов. Как только депозит достигнет отметки в 1000 долларов, трейдер использует прибыль для торговли по новой стратегии, либо снимает деньги, чтобы инвестировать их в другие активы.

Как научиться управлять деньгами

Начните вести бюджет

Это основа. Бюджет – это не только учет доходов и расходов, но и план по откладыванию денег и вложению инвестиций.

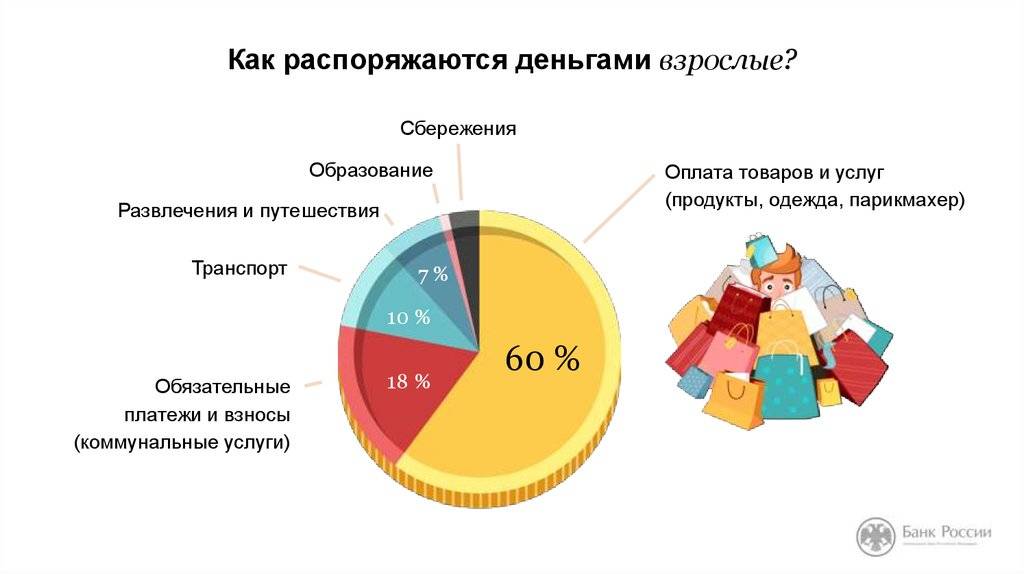

Многие финансовые эксперты считают, что бюджет нужно вести по принципу 60/30/10:

- 60% дохода должны пойти на ваши нужды;

- 30% дохода должны пойти на ваши желания;

- 10% дохода нужно отложить.

Впрочем, если вы хотите стать финансово независимым, нужно поставить себя в более сложные условия. Например, бюджет может иметь вид 50/10/40 и даже 50/5/45. Все зависит от условий вашей жизни, от доходов и расходов.

Конечно, нужно не только вести учет, но и управлять своими финансами. Следующая информация именно об этом.

Минимизируйте ежемесячные расходы

Это должно стать привычкой. Раз в неделю задумывайтесь о том, какие расходы можно сократить

При этом важно быть в хорошем настроении и не считать, что вы идете на жертвы. Превратите процесс в игру

Вот три ключевых вопроса, которые помогут придерживаться этого правила:

- Мне действительно это нужно?

- Могу ли я обойтись без этого?

- Какие у меня варианты?

Откладывайте деньги

Чем больше денег у вас отложено, тем сильнее ваше финансовое положение. Чтобы правильно настроить свое мышление, задавайте себе следующие вопросы:

Почему я хочу начать экономить?

Почему это важно для меня?

Какие долгосрочные последствия такой привычки?

Подробнее об этом поговорим немного позже.

Тратьте исключительно свои деньги

Как бы реклама не уверяла вас в выгодности очередного кредитного предложения, даже если возникнет необходимость им воспользоваться – подходите к ней взвешенно.

Брать в долг и распоряжаться чужими деньгами много ума не надо. Эта привычка приводит к неправильному мышлению, а то и в долговую яму. На эту тему мы также поговорим позже.

Создайте финансовую подушку

Под финансовой подушкой следует понимать такую сумму денег, на которую вы могли бы прожить в течение 6 месяцев, в случае если потеряете работу или лишитесь всех источников дохода. Это время нужно не только для поиска новой занятости, но и для поиска себя, развития навыков, обучения, чтения.

Некоторые люди создают финансовую подушку как раз для того, чтобы временно отойти от дел и заняться саморазвитием или, например, написать книгу. Это тоже отличное решение, только помните, что вернуться будет не слишком легко.

Рассчитать финансовую подушку достаточно легко, хотя некоторые люди используют длинные формулы. Выясните, сколько вам нужно денег, чтобы прожить месяц – просто посчитайте расходы за последние полгода и выведите среднее. Так вы получите примерный итоговый результат.

Конечно, финансовая подушка не учитывает инфляцию, рост цен и непредвиденные обстоятельства, поэтому правильнее присоединить к ней резервный фонд. Здесь вы вольны решать, нужно ли создавать его и если да, то какая сумма должна быть в него внесена.

Ставьте финансовые цели

Психологически очень трудно откладывать деньги или экономить, если у вас нет никаких целей. В голове постоянно возникает вопрос: «Ради чего я так мучаюсь?». Не найдя ответ, вы сдаетесь.

Поэтому ставьте себе финансовые цели. Вот примеры:

Стать финансово независимым

Это значит получать такой пассивный доход, чтобы стать независимым от работы. Вы можете уволиться и спокойно жить на деньги, которые исправно поступают в ваш карман.

Сколько вам нужно денег в месяц, чтобы чувствовать себя хорошо? Запишите эту сумму. После этого начните думать о том, что нужно сделать, чтобы получить такой пассивный доход.

Получить финансовую защиту

Это простая цель: сколько денег вам нужно, чтобы покрывать все свои ежемесячные нужды и откладывать определенную сумму? Например, вы зарабатываете тысячу долларов, из которых откладываете каждый месяц по двести долларов. Оставшееся тратите. Если этого хватает, значит, вы финансово защищены и в состоянии себя прокормить на данном этапе жизни.

Получить финансовую безопасность

Это определенная сумма денег, которая позволит вам не зависеть от других людей. Она нужна в том случае, если вы хотите, скажем, поехать в Индию на год, чтобы познакомиться там с культурой этой страны и предаться духовным практикам. Какая сумма вам нужна для этого, чтобы уволиться и не просить ни у кого денег.

Мы ранее писали о финансовой подушке и резервном фонде. Это также цели, которые можно и нужно себе ставить.

Для того чтобы научиться управлять деньгами, нужно начать их откладывать. Этому вопросу мы посвятим отдельный раздел.

Главные правила мани-менеджмента

Еще один знаменитый стратег-первопроходец, который осознал важность управления капиталом и на своем примере смог доказать это другим, — Джесси Ливермор. В свое время он разбогател только потому, что не отходил от своей инвестиционной стратегии тогда как на рынке наблюдалась катастрофическая ситуация с многолетними колебаниями настроений участников (период с 1907 по 1929 годы)

Джесси Ливермор разработал собственные правила, которыми трейдеры пользуются и сегодня:

- Никогда не вкладывать весь капитал в одну сделку даже, если почти нет сомнений в успехе и капитал небольшой. Правильно — открывать несколько сделок, либо дождаться следующей.

- За один раз допускается вкладывать не более 10% от суммы на депозите. Новичкам на платформе Binarium, эксперты рекомендуют эту цифру снизить до 1-5%.

- Иметь терпение и не спешить открывать сделку до полной уверенности в правильности прогноза.

- Вовремя обналичивать прибыль.

Великий Джесси был уверен, что обналичивать нужно не менее 50% от каждой крупной закрытой с профитом сделки. Сейчас у каждого трейдера на этот счет свое мнение и свои пороги, но с тем, что обналичивать прибыль с крупных сделок нужно обязательно, опытные инвесторы не спорят и аккуратно соблюдают это правило вместе с остальными.

Избавтесь от долгов и не влезайте в них

Долги – это страшная вещь. И потому, что они давят на нас психологически, и потому, что мы вынуждены работать на долги вместо того, чтобы наслаждаться жизнью.

Поэтому берите в долг только в самых крайних случаях, оформляйте кредиты, только тщательно взвесив и проанализировав свои возможности (кредит – это тоже долг, только перед банком) и только в особых ситуациях (например, покупка квартиры – без кредита вам придется собирать на нее около 20 лет).

Во всех остальных случаях отказывайтесь от кредитов и любых займов, справляясь собственными силами. Хотите новую машину? Копите. Задумали обновить компьютерное обеспечение? Копите. Ремонт в квартире? Копите. Заграничный отпуск? Копите, копите и еще раз копите.