Использование метода на личном опыте

Моя заработная плата составляет 97 500 руб. (1 300 $ или 37 700 грн.) ежемесячно. Примерно 26 250 руб. (350 $ или 10 150 грн.) – премии и подработка. Таким образом, мой ежемесячный доход составляет 123 750 руб. (1 650 $ или 47 850 грн.).

Основная задача – определить, какой процент я буду отчислять в кувшин № 1. Для этого, на мой взгляд, не лишним будет какое-то время записывать свои текущие траты, чтобы понять, сколько денег уходит на еду, одежду, проезд и бензин. Я практически не использую наличные деньги, поэтому мне пришлось распечатать из интернет-банка все свои расходы по картам за 2 предыдущие месяца. Вот что получилось:

- кредит – 27 750 руб. (370 $ или 10 730 грн.);

- коммунальные услуги, интернет и мобильная связь – 7 500 руб. (100 $ или 2 900 грн.);

- питание – 15 000 руб. (200 $ или 5 800 грн.);

- одежда – 10 125 руб. (135 $ или 3 915 грн.);

- бытовые расходы – 1 125 руб. (15 $ или 435 грн.);

- бензин – 6 375 руб. (85 $ или 2 465 грн.)

Таким образом, примерная сумма обязательных расходов – 67 875 руб. (905 $ или 26 245 грн.). Если я буду отчислять в первый кувшин 55 %, т.е. 68 100 руб. (908 $ или 26 332 грн.), на самое необходимое должно хватать. Но если я решу в какой-то месяц купить пальто или дорогую пару обуви, то здесь понадобятся средства из другого кувшина.

В прошлом месяце мы ходили с друзьями в боулинг, в ресторан и театр. Расходы на это составили 6 375 руб. (85 $ или 2 465 грн.). Кроме того, я покупала себе косметику на 5 625 руб. (75 $ или 2 175 грн.). Таким образом, в кувшин № 2 я должна была положить 12 000 руб. (160 $ или 4 640 грн.). Это меньше, чем 10 % от дохода (12 375 руб. (165 $ или 4 785 грн.)).

Для накоплений (кувшин № 3) я использую депозит. Туда я ежемесячно отчисляю 12 375 руб. (165 $ или 4 785 грн.).

Кувшин № 4 также каждый месяц будет пополняться на 12 375 руб. (165 $ или 4 785 грн.).

А вот размеры пятого и шестого кувшинов я буду определять на свое усмотрение, в зависимости от количества праздников в этом месяце и сроков моего абонемента в спортзал. Если я захочу посетить какой-то тренинг, значит, уменьшу средства в кувшине № 5.

Для обязательных расходов я использую дебетовую карту. Чтобы посчитать, сколько средств кувшина № 1 я израсходовала в этом месяце, нужно зайти в личный кабинет и посмотреть отчет.

Для остальных расходов, кроме накоплений, в принципе, достаточно еще одной дебетовой карты. Я всегда смогу снять отчет и посчитать, сколько я потратила на те или иные цели.

Как составить бюджет на месяц

Большинство людей распределяет финансы интуитивно, в духе «коммуналку и спортзал оплачу с аванса, с зарплаты обновлю гардероб, а сегодня побалую себя пиццей…». Это очень далеко от рационального планирования. Главный минус интуитивной схемы — большая часть денег тратится сразу после поступления, а на руках в итоге остаётся совсем небольшая сумма, которую нужно растянуть надолго. Незапланированные траты, которые случаются почти всегда, создают дилемму: половинить и так скудный бюджет или влезать в долги.

Метод Крайнова

Есть простая техника, которая поможет избежать финансовых цейтнотов, — метод четырёх конвертов, он же метод Крайнова. Его предложил финансовый консультант Макс Крайнов ещё в 2008 году и восхитил всех простотой и эффективностью методики.

Вот как распределить бюджет на месяц по Крайнову:

- Вычтите из общего дохода 10–20% «в кубышку» — это будет резерв на крупные покупки и инвестиции.

- Из оставшейся суммы вычтите все регулярные расходы: коммунальные платежи, кредиты и т. д.

- Оставшуюся сумму разделите на четыре равных части и разложите по конвертам. Один конверт = недельный бюджет. Он расходуется на повседневные нужды: продукты, бензин, развлечения и т. д.

Суть техники — уложиться в заложенный на неделю бюджет. Если лимит расходов превышен, можно распечатать следующий конверт, но потом придётся обходиться урезанной суммой. Это хорошо дисциплинирует в плане контроля трат.

Метод Крайнова актуален и сейчас, в эпоху безнала. Не обязательно снимать деньги с карточек и запечатывать в конверты — можно просто переводить их на отдельные счета. Или воспользоваться специальными программами-планировщиками семейного бюджета, в основе которых лежит тот же принцип четырёх конвертов.

Если же этот метод вам не подходит, просто предусмотрите в бюджете «крайние» деньги. Речь о сумме, которую вы израсходуете в последние 3–5 дней перед очередным пополнением бюджета. Рассчитывайте её исходя из своих средних трат — ювелирная точность здесь не нужна. Например, если в день вы тратите примерно 1 500 рублей, переведите на «крайний» счёт 5–6 тысяч. Это будет тот самый резерв «до зарплаты», которого обычно перед этой самой зарплатой и не хватает. И когда другие начнут перехватывать у знакомых или в микрозаймах, вы сможете со спокойной душой тратить зарезервированные средства. Это не только греет душу, но и мотивирует экономить, чтобы в конце месяца сохранить «крайние» (или хотя бы их часть) и перевести на накопительный счёт.

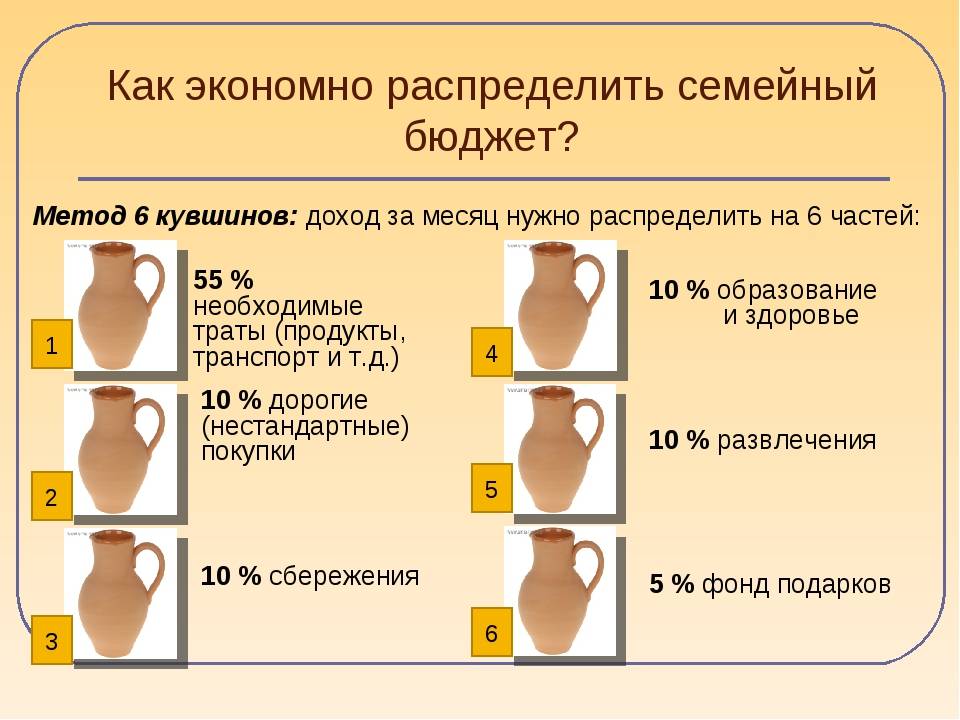

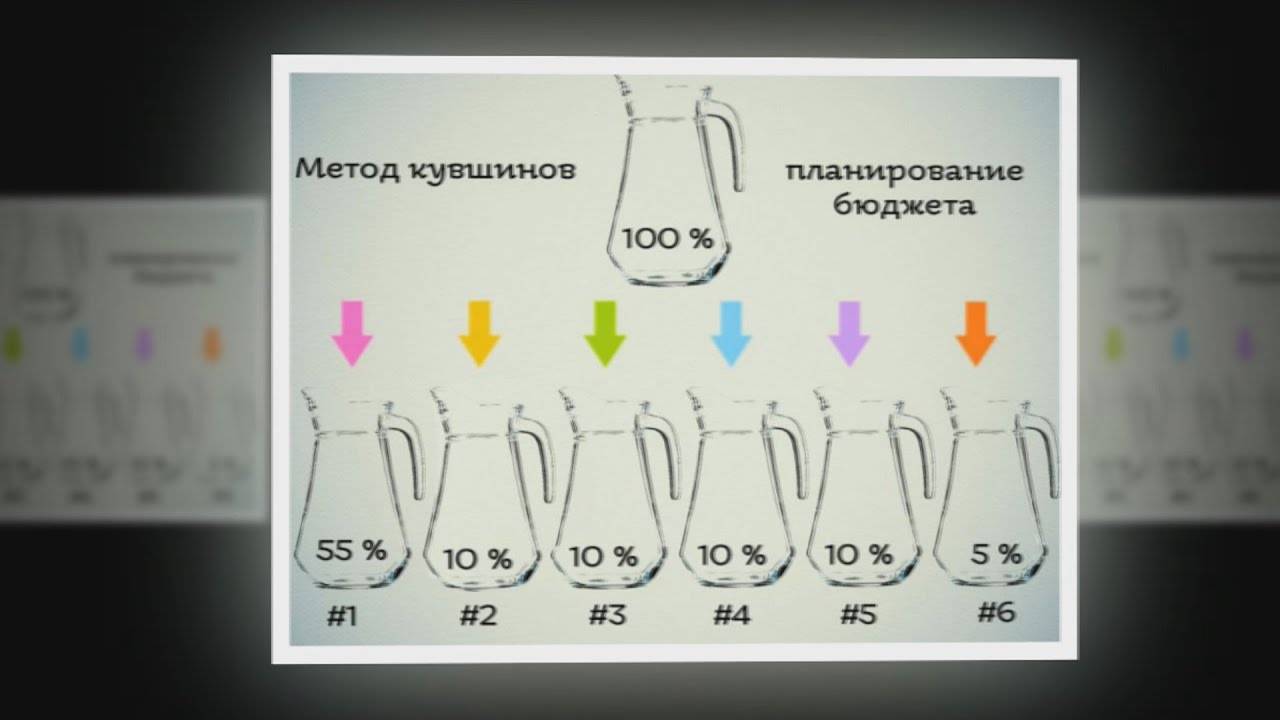

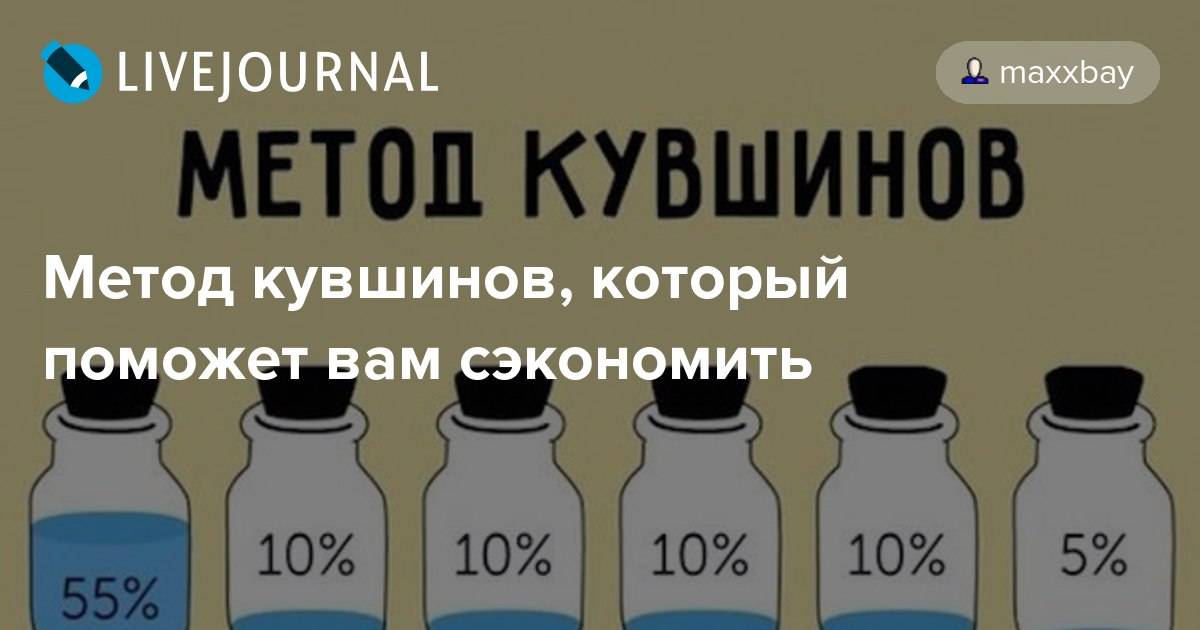

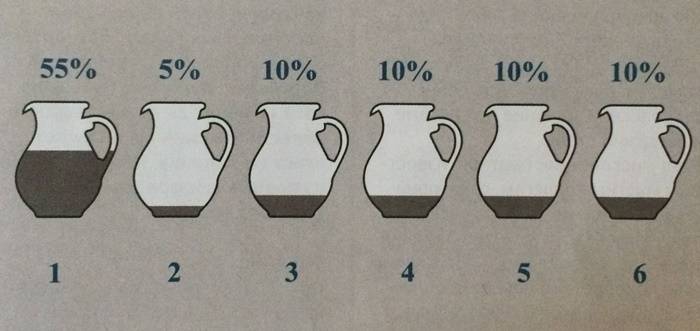

Метод шести кувшинов

Предлагаем рассмотреть ещё один способ формирования бюджета, который ещё называют методом шести кувшинов (или конвертов). Его суть заключается в том, что вы распределяете деньги не по неделям, а по категориям в различных пропорциях и сразу на месяц. Делать это нужно сразу после получения дохода. Итак, деньги распределяются следующим образом:

Первый кувшин — 55% доходов на обязательные ежемесячные траты. Например, питание, жильё, транспорт, оплату коммунальных расходов и т.п.;

Второй кувшин — 10% доходов на развлечения и досуг (походы в кино, театр, расходы на кафе и рестораны прочее);

Третий кувшин — 10% доходов на сбережения или инвестиции. Цель — сформировать пассивный доход, подготовить финансовый фундамент на будущее. «Вынимать» деньги из этой категории и тратить их на другие нужды нельзя;

Четвёртый кувшин — 10% доходов на саморазвитие: образование, коучинг, приобретение книг и т.д.;

Пятый кувшин — 10% доходов на финансовую подушку безопасности. Это деньги «на чёрный день», а также на крупные покупки вроде приобретения нового холодильника, путевки в отпуск, срочного ремонта автомобиля и прочие расходы;

Шестой кувшин — 5% доходов на благотворительность и подарки. И никакой день рождения коллеги или свадьба друзей вас не застанут врасплох.

Материал по теме

Почему мы ведёмся на обман: пять слабостей, которые эксплуатируют мошенники

Полезные советы из японской системы kakebo

Даже если вы не планируете пользоваться kakebo, на мой взгляд некоторые принципы, изложенные в книгу будут вам весьма полезны. Я кстати, взял на вооружение парочку.

- Всегда откладывайте сдачу при покупке от круглой суммы. Допустим вы потратили в магазине 950 рублей. Сдачу в 50 рублей отложите себе в копилку.

- При размене крупных сумм — одну часть полученных купюр забирайте себе в копилку. Разменяли 1 000 рублей по 100 рублей — одну сотку в копилку.

- После возврата вам долга — все 100% полученных денег откладывайте. Вы одолжили 10 000 рублей приятелю. Он вам вернул их через 3 месяца — вы же смогли прожить без этих денег, значит решительно можно отложить их все.

- Перед покупками всегда составляйте список необходимого. Так вы избежите ненужных трат. Совет конечно не нов, но им пользовались еще 100 лет назад и он доказал свою эффективность.

- всю мелочь (монеты), которые находятся у вас в кармане, каждый вечер откладывайте в копилку. Даже небольшая сумма, которую вы будете откладывать, но каждый день за месяц способна вырасти до до приемлемого уровня. И даже инвестирование таких небольших сумм позволит вам вырастить свои сбережения до вполне приличных объемов. Любой человек способен даже на такой мелочи заработать миллион.

- Составьте систему штрафов самого себя за определенные правонарушения. Что это значит? Вы определяете для себя ряд правил, при нарушении которых вы должны будете заплатить определенную сумму денег. Кому? Конечно же себе, в копилку. Далее собранные деньги направляйте на инвестиции. Вот парочка примеров как использовать этот совет: поругался с женой — штраф 500 рублей, не сделал запланированное дело — штраф 300 рублей, потратил в магазине деньги на всякую ненужную хрень — штраф ……..и т.д. Таким образом вы будете подстегивать себя к правильным действиям и заодно пополните свои сбережения.

Как видите японская система ведения семейного бюджета не особо сложна, но в тоже время весьма эффективна. Сотни тысяч людей благодаря ее смогли начать контролировать свои расходы и значительно повысили свое благосостояние благодаря четкому придерживанию плана по накоплению своих сбережений. И хотя система была придумана более 100 лет назад, основы заложенные в нее до сих пор актуальны и применяются в наши дни.

Ведение семейного бюджета по системе kakebo

Система предлагает ведение и планирование бюджета на будущий месяц, а именно составление таблицы в которой будут указаны:

- план доходов на месяц

- план расходов на месяц

- план накоплений (сбережений)

В план доходов предлагается заносить все поступления денежных средств на протяжении текущего месяца. Это ваша зарплата, возможно еще какие-либо дополнительные средства: доходы от продажи, возврат долга, другие различные доходы.

В план расходов входят обязательные, заранее известные расходы, которые вы планируете нести в этом месяце. Это плата по кредитам, коммунальные услуги, сотовая связь, плата за обучение детей и т.д.

И соответственно план накоплений — это та сумма, которую вы планируете отложить в текущем месяце.

Та сумма, которая остается после вычета постоянных расходов и накоплений вы можете тратить в текущем месяце на другие расходы: продукты питания, одежду, развлечения и т.д.

Система предлагает разделить текущие расходы на 4 категории:

- бытовые расходы (питание, одежда, бытовые мелочи, расходы на детей и т.д.)

- культурные расходы (посещение музеев, выставок, самообразование, книги, тренинги)

- отдых и развлечения (посещение ресторанов, клубов, поездки, встречи с друзьями)

- прочие расходы. В эту категорию входят остальные расходы, не вошедшие в первые три пункта. Обычно это непредвиденные траты, связанные с форс-мажорными обстоятельствами: лечение, ремонт.

Перед составление плана заранее нужно определиться с долей расходов на каждую категорию и стремиться не превышать ее. Возможно в начале вы не сможете точно определить точную долю, необходимую на расходы по каждой категории, но впоследствии путем ведения учета вы найдете нужный баланс.

По итогам месяца вы получаете следующий результат:

- выполнен ли ваш план за прошедший месяц по расходам и накоплениям

- куда вы тратили деньги и в какой пропорции. Возможно вы увидите, что например, через чур много тратите на развлечения или наоборот, можно увеличить долю этих расходов. Или вы потратили гораздо меньше запланированных расходов и освободившуюся сумму можно пустить на сбережения.

Какие способы планирования семейного бюджета существуют?

Существуют несколько способов планирования семейного бюджета. Вот наиболее популярные:

- бюджет с нулевой суммой;

- правило 50/20/30;

- метод 6 кувшинов;

- метод 4 конвертов.

Разберем подробно каждый из них.

1) Бюджет с нулевой суммой

Бюджет с нулевой суммой — это бюджет, при составлении которого вы распределяете траты на предстоящий месяц таким образом, чтобы при вычитании всех ваших расходов из всех ваших доходов получался ноль.

Если по каким-то из категорий трат к новой зарплате остались неизрасходованные средства, то они откладываются на средне- и долгосрочные цели.

Для того чтобы этот метод работал, целесообразно включать в бюджет изначально все траты, которые вы хотите совершить. Например, если вы планируете в этом месяце пойти с друзьями в ресторан, заложите это в расходы. Если встреча не состоится, вы легко сможете отложить эти деньги в сбережения. Если же состоится — вы не будете переживать, что перерасходуете бюджет и окажитесь в минусе.

2) Правило 50/20/30

Правило 50/20/30 заключается в том, чтобы распределять ваш доход в пропорции 50%, 20% и 30%. Половина вашего дохода, то есть 50% идут на обязательные платежи, такие как кредит, ипотека, квартплата, и текущие расходы, такие как продукты, транспорт.

20% поступают в сбережения или на любые другие финансовые цели, если они у вас есть (например, досрочное погашение ипотеки, покупка автомобиля и так далее).

Оставшиеся 30% идут на покупки и развлечения.

Простота данного правила в том, что после того как вы оплатили обязательные платежи и запланировали текущие расходы (50%), а также отложили деньги на ваши финансовые цели (20%), все, что вам остается сделать — это вместить прочие траты до конца месяца в оставшиеся 30%.

3) Метод 6 кувшинов

Метод 6 кувшинов заключается в распределении дохода по 6 категориям: на жизнь, накопления, развлечения, образование, крупные покупки и подарки. Эту идею составления семейного бюджета в своей книге «Думай как миллионер» в 2011 году предложил Т. Харв Экер.

Кувшин в этом методе — понятие условное. Деньги, которые вы получили в виде заработной платы или другого дохода, можно распределить по накопительным счетам — если вы получаете деньги на карту, или по стеклянным банкам — если в виде наличных.

Самая крупная часть идет на коммунальные платежи, питание, транспорт, связь, одежду, бытовые товары, кредиты и тому подобное. Части поменьше идут на сбережения, крупные покупки, обучение и развлечения. Самая маленькая — на подарки.

Изучив манеру потребления американцев, автор с делал вывод, что наиболее оптимальным образом будет 55% откладывать в первый «кувшин», по 10% на сбережения, крупные покупки, обучение и развлечения и 5% — на подарки. Но ваша пропорция может быть иной. Помните главное — тратить меньше, чем вы зарабатываете.

4) Метод 4 конвертов

Этот метод заключается расходовании денег по неделям. После получения дохода сначала вы откладываете деньги на финансовые цели (от 5 до 20%). Затем планируете все обязательные платежи. А оставшуюся часть делите на 4 конверта — на 4 недели. В четвертый конверт нужно положить чуть больше денег, потому что в месяце чуть больше, чем 28 дней. Деньги из недельного конверта вы можете тратить как-угодно. Главное — прожить на них до следующей недели.

ПЛАНИРУЕМ БЮДЖЕТ Обновляем расходные и накопительные фонды

Фонды — это самое интересное. Это деньги, которые мы потратим на какие-то нужды, но точно не знаем когда. Я выделяю два вида фондов: расходные и накопительные.

Расходные фонды нужны, чтобы тратить оттуда деньги в течение месяца. Например, фонд «Маша + Женя» — на жену и ребенка. Он выставляется каждый месяц на 30 000 рублей. Столько денег супруга в месяц может тратить на свое усмотрение. Меня не интересует, на что идут деньги. Главное, что нужно знать, — это сколько осталось в этом фонде. Так же для меня выделен фонд «Я» — каждый месяц могу тратить на что захочу 15 000 рублей.

Накопительные фонды нужны как раз для достижения целей. Ради накопительных фондов и задумана вся бюджетная таблица. Деньги, распределенные в накопительные фонды, очень не хочется трогать. Чтобы сохранить отложенное, начинаешь придумывать самые разные способы, вплоть до отказа от регулярных трат или урезания расходных фондов. Это чистая психология.

Первым делом я обновляю расходные фонды, они в таблице отмечены светло-желтым. Заполняю только колонку «На начало месяца», колонка «Баланс» будет автоматически считаться по мере расходов.

Тут просто: по опыту у меня уже выведены определенные балансы, поэтому я просто выставил их на целевые уровни.

Регулярные фонды при планировании бюджета на май 2019

Затем, если вы заполняете таблицу впервые, нужно заполнить накопительные фонды — деньги, которые у вас уже отложены на что-либо.

Для каждой финансовой цели выделите свою строчку (имя цели внесите в колонку «Фонды»), сумму отложенных денег на эту цель занесите в колонку «На начало месяца». Я обычно просто копирую балансы фондов из предыдущего месяца в колонку «На начало месяца».

Мои накопительные фонды — перенес их из предыдущего месяца

Когда данные по накопительным и регулярным фондам заполнены, я смотрю вниз таблицы, на строку «Баланс» — это разница между всеми доходами и всеми расходами с учетом фондов.

Если баланс положительный, значит, у вас остались нераспределенные деньги — можно отложить их в накопительные фонды.

Если баланс отрицательный, значит, вы запланировали больше расходов, чем заработаете. Нужно урезать ежедневные расходы или сокращать фонды.

В идеале баланс в начале месяца должен быть близок или равен нулю. В моем случае баланс после внесения трат был равен 169 607 Р — это значит, что такая сумма осталась нераспределенной — можно отложить ее в накопительные фонды. Фокус у нас на покупке новой квартиры, поэтому эти деньги я просто распределил в фонд первоначального взноса — «ПВ на квартиру». Фонды пополняются с плюсом, расходы из фондов — с минусом.

Баланс мая 2019 после распределения в накопительный фонд «ПВ на квартиру»

После всех этих операций баланс стал равен нулю. Если май пройдет в соответствии с планом, то в накопительных фондах будут именно такие остатки.

Потом я скопировал этот лист под названием «Июнь 19 основа», чтобы при планировании июня у меня уже был стартовый лист. Также я скопировал этот лист под названием «Май 19» — это будет рабочий лист для учета исполнения бюджета, о чем расскажу ниже.

Ну и где обещанный час в месяц

Планирование бюджета я рекомендую делать в самом начале нового месяца. Если будете вести бюджет регулярно, то на планирование будет уходить минут 10—15.

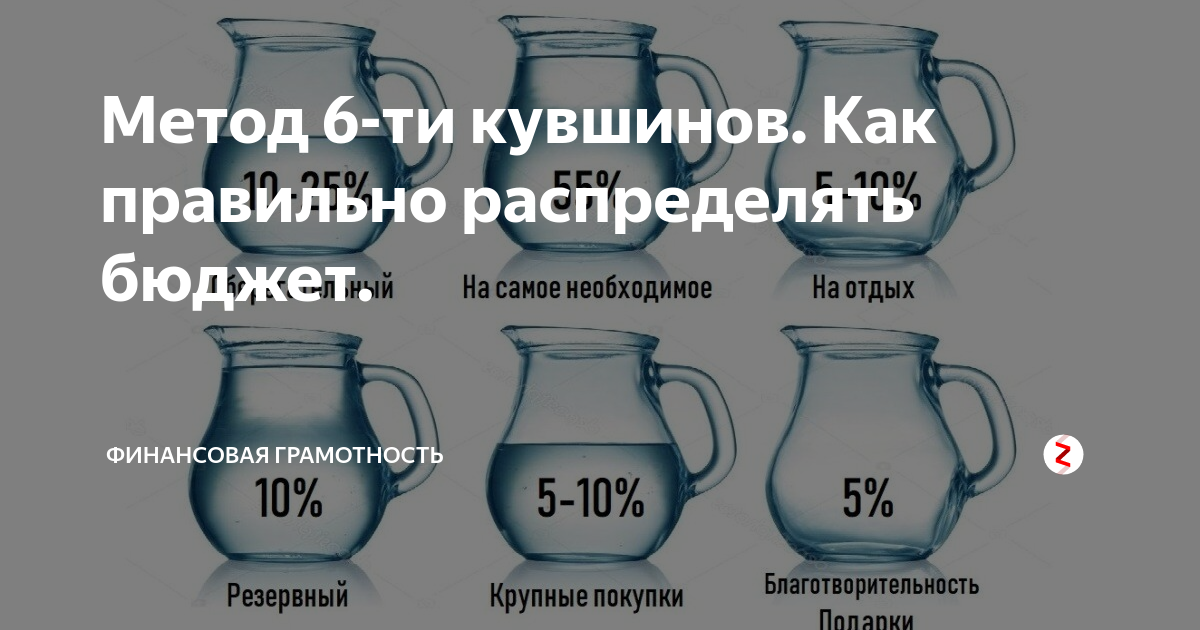

Чем хороши кувшины в домашней бухгалтерии

Давайте рассмотрим более подробно особенности каждого из кувшинов.

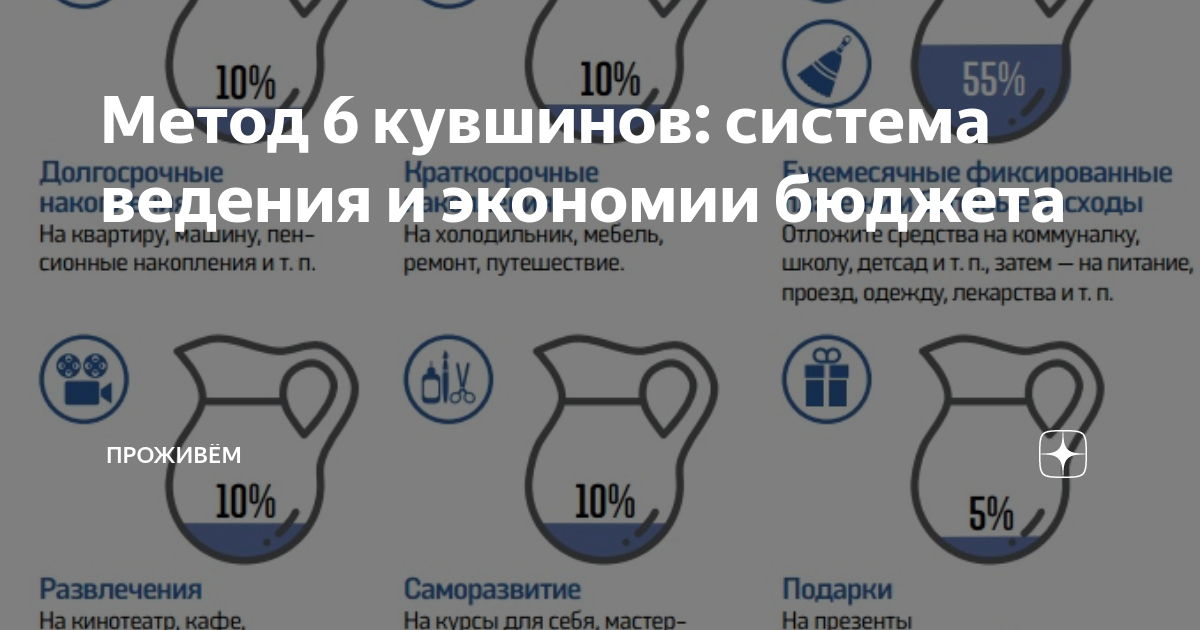

1. Необходимые затраты

Сюда входит 55 % всех доходов. И это и есть именно те средства, на которые вы будете жить в течение месяца (коммунальные платежи, питание, проезд, мобильная связь и многое другое).

Этот «кувшин» является наиболее затратным (55 %). Но многим людям может показаться, что это нереально, ведь на все нужды часто не хватает и 100 %. Но стоит понимать, что если вы будете тратить все свои доходы на обыденные нужды, то вы никогда не сможете накопить на более глобальные цели.

2. Дорогие покупки

Обычно эта сумма достигает 10 % от общих доходов. Сюда откладываются средства на крупные и дорогие покупки ( автомобиль, техника и др.).

Это может быть красивая мебель, например, полное обновление гостиной или спальни. Такие траты домашняя бухгалтерия сочетает с благородными целями сбора и накопительства. Не будете же вы за последние деньги покупать шикарный кухонный набор, а потом отказывать себе в еде и проезде.

3. Накопления – или финансовая подушка

В этот «кувшин» ежемесячно откладывается средства, которые ни при каких обстоятельствах нельзя тратить. Это вклад вашей семьи в безбедное будущее, обеспечение старости. Эти вклады целесообразнее разместить там, где они будут увеличиваться ( вклады в банке, депозиты и т.д.)

4. Обучение

Развитие и движение вперед невозможно без самообразования и обучения. Поэтому в домашнем бюджете должна быть часть расходов на это 10 % от общих доходов необходимо откладывать в 4 «кувшин» на свое развитие. Также сюда можно добавить и расходы на здоровье.

Витамины, препараты для повышения иммунитета — то, что не даст вам заболеть и является обязательными затратами. Сокращающими после расходы на лекарства. К слову, медицинскую статью расходов можно отлично сократить, если воспользоваться сайтами-купонаторами, скидочниками. Тогда вы можете отбелить зубы или сдать дорогие анализы за 50-70% реальной стоимости.

5. Транжирство

Несмотря на глобальные цели, человек не должен полностью ограничивать себя во всем.

Ведь в погоне за светлым будущем, можно потерять вкус к жизни, все время экономя и отказывая себе во всем. Чтобы этого не произошло, необходимо тратить определенную часть бюджета на собственные удовольствия или ненужные, но приятные покупки. На это можно потратить 10 % общих доходов.

6. Подарки, помощь

В 6 кувшин (5 % от общих доходов) необходимо откладывать средства на покупки подарков и приятных мелочей родным и близким. Если в нем остаются лишние средства, их можно потратить на оказание помощи нуждающимся.

Помните о том, что необязательно тратить все средства в кувшинах. Они могут накапливаться, и это будет приятным бонусом и дополнением в ваш домашний бюджет.

Вот так, в общих чертах представлен метод кувшинов и эффективная домашняя бухгалтерия. Возможно, он имеет свои недостатки (например, нет «оплаты долгов»), но его создатели отмечают, что при грамотном использовании данного метода у вас не должно появляться долгов.

Использовать метод кувшинов можно по своему усмотрению, видоизменять. Но при этом, должен быть неизменным одно: тратить меньше, чем зарабатывать и достигать своих финансовых целей.

Брокеры бинарных опционов, дающие бонусы за регистрацию:

☆☆☆☆☆

★★★★★

EvoTrade

Лидер среди СНГ-трейдеров! Более 1000 положительных отзывов!

БИНАРИУМ

1 место в рейтинге! Гарантия честности и надежности брокера. Лучшие условия для новичков — бесплатное обучение и демо счет. Зарегистрируйтесь и получите бонус:

Почему метод эффективен

Выбрав метод кувшинов в качестве системы ведения вашего бюджета, вы очень скоро привыкнете укладываться в рамки и не бояться непредвиденных расходов. Разделить средства на шесть категорий предельно просто и быстро. Единственную сложность представляет определение величины кувшина № 1 – здесь нужно скрупулезно все подсчитать и ничего не упустить. На все остальные расходы установленных пропорций вполне достаточно, особенно учитывая то, что бытовую технику, например, вы обновляете не каждый месяц, праздники также бывают не каждый месяц и т.д.

Правило 6 кувшинов поможет вам избавиться от кредитов. Часто мы покупаем в кредит ту или иную вещь, потому что хотим получить ее здесь и сейчас. Многие банки предлагают систему рассрочки. Это тот же кредит, только проценты уже заложены в цену товара. Переплата за купленный таким способом компьютер будет высока, а техника, как известно, быстро устаревает. Используя данное правило 2-3 месяца, вы сможете спокойно взять средства на покупку такой техники из кувшина № 4 и не переплачивать банкам.

Правило шести кувшинов

Существующая альтернатива в виде метода кувшинов поражает своей простотой и в тоже время эффективностью. Ведь все гениальное просто.

Все что вам нужно — это после получения дохода, распределить все деньги по 6 кувшинам (конверты тоже подойдут) в определенной пропорции. Каждый кувшин отвечает за определенную статью затрат. И брать деньги из него можно только на эту категорию. Вот собственно и все.

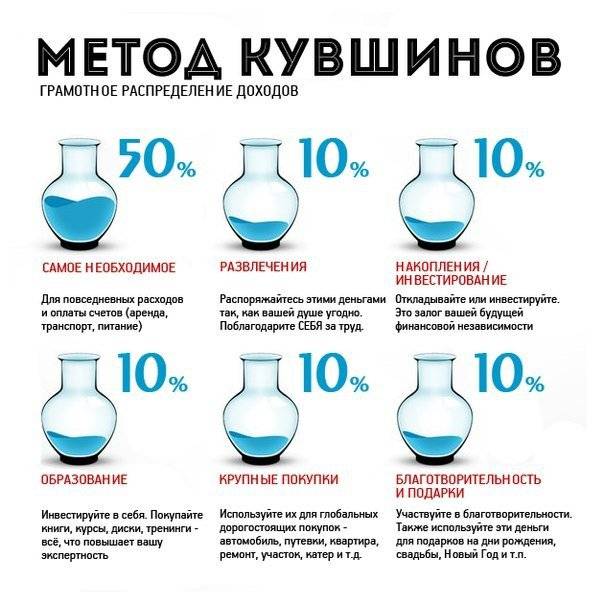

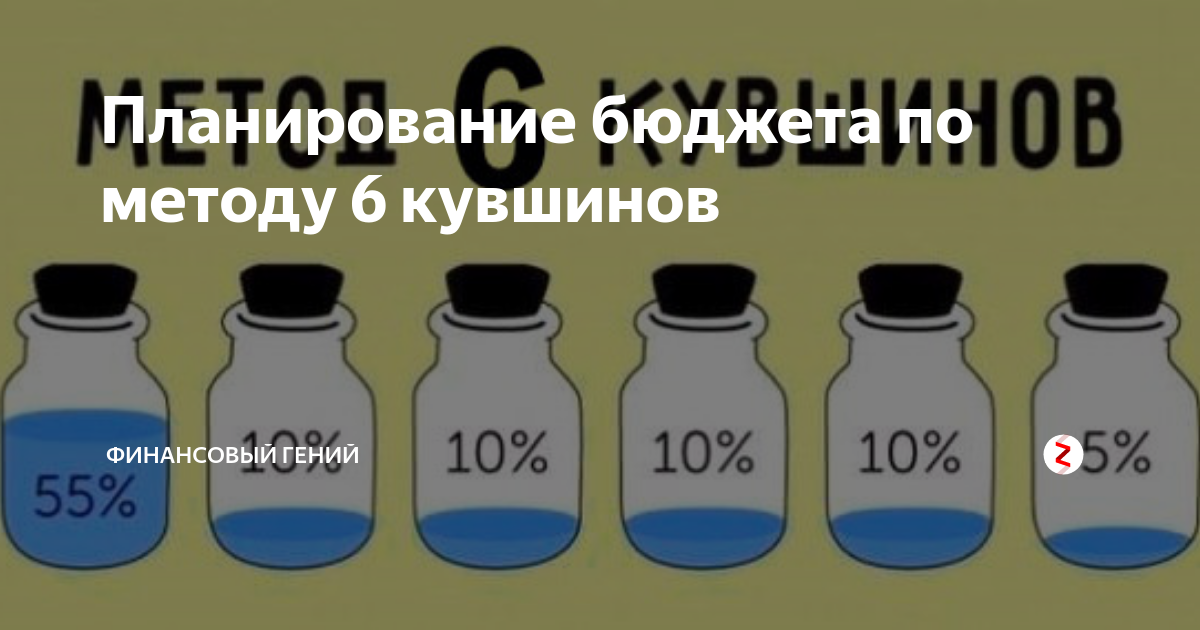

1 кувшин — на жизнь (55% от ваших доходов)

Все ваши повседневные траты, обеспечивающие комфортное существование. Это продукты питания, одежда, обувь, проезд, оплата счетов, бытовые расходы (мыло, шампунь, порошок и т.д.).

2 кувшин — развлечения (10% от доходов)

Суда попадают средства предназначенные на так называемые, излишества и приятный досуг. Сходить в ресторан, бар, кафе на выходные, кино, театр и прочие приятные мелочи. Отдыхать ведь тоже надо — не всегда же человеку работать.

3 кувшин — накопления (10%)

Эта часть тесно переплетается с законом накопления богатства «сначала заплати себе«. Эти деньги предназначены для создания инвестиций с целью получения пассивного дохода. Их ни в коем случае нельзя трогать. Деньги будут делать деньги, и чем больше их будет, тем большая сумма будет в конечном итоге.

4 кувшин — на крупные покупки или на черный день (10%)

Деньги предназначены для дорогостоящих покупок: телевизор, ноутбук, бытовая техника и прочие. Это позволить спокойно накопить средства на нужную вещь без привлечения кредитных денег. Как итог — вы значительно сможете сэкономить на процентах по кредиту. И в тоже время поймете цену вещи. Когда надо копить на что-то несколько месяцев, порой задумываешься: «А действительно ли мне эта вещь в самом деле так нужна?» Порой ответ бывает отрицательный.

Когда кредиты так доступны, эта мысль не возникает, захотел, сразу оформил кредит и забрал товар домой. А потом, оказывается он не так был необходим, но кредит уже взят и проходиться платить уже за нет уж и нужную вещь.

В эту же категорию входит так называемая «финансовая подушка безопасности«. Чувствуешь себя более уверенно, когда знаешь, что обладаешь неким запасом денег на всякие непредвиденные случаи жизни.

5 кувшин — подарки (10%)

В эту категорию попадают расходы на подарки и расходы связанные с праздниками: дни рождения, свадьбы, похороны и т.д. Ведь как часто бывает. Вы сидите практически без денег, до зарплаты еще целая неделя, а вас неожиданно позвали на свадьбу. И отказываться вроде неудобно, но денег то нет. А нужно купить подарок, причем хороший (или деньги в конверте подарить), дополнительно может понадобиться новая одежда (бывает же и так). А где взять деньги? Опять занимать? А потом отдавать?

А тут у вас уже есть заранее отложенная сумма именно для таких случаев.

6 кувшин — образование и саморазвитие (5%)

Траты на образование, как вас, так и ваших детей: различные курсы, услуги репетиторов, покупка литературы и обучающих курсов. Оплата расходов за «бесплатное образование» в школе и детских садах (кто знает тот поймет, кто не знает — со временем поймете).

Суда входят также расходы на здоровый образ жизни: спортивные секции, аксессуары для спорта и спортивное питание. В здоровом теле — здоровый дух. И только в комплексе идет гармоничное развитие.

Плюсы способа 50/30/20

Достоинства:

Метод простой и достаточно гибкий. Не нужно записывать каждую копеечку трат (как при учете финансов). Просто выделяем на будущие категории расходов заранее известные суммы. И придерживаемся плана. Каждый может настроить пропорции под себя.

Ограничение в необязательных тратах. Выделили определенную сумму на развлечения. Можете потратить в свое удовольствие. Но не больше.

Формирование накоплений даст вам:

- спокойствие, когда за душой есть несколько свободных грошиков — это повышает уверенность в завтрашнем дне. И всякие непредвиденные расходы уже не пробивают брешь в семейном бюджете

- возможно позволит сэкономить в будущем. Срочно нужны деньги, а их нет. Что делает большинство? Берут кредит. Выплачивая потом долг + проценты.

Формирование правильных финансовых привычек. Наконец-то я начну откладывать деньги. Пойму сколько денег трачу в никуда. Сокращу ненужные расходы. И наконец то научусь жить по средствам.

Таблицы для распределения семейного бюджета на месяц

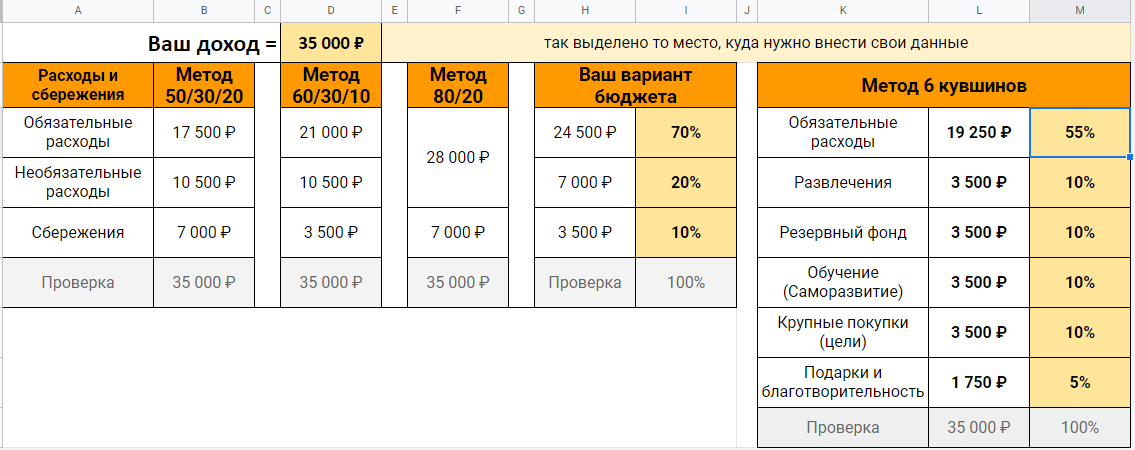

В таблицах предоставлены 5 способов планирования бюджета. Многие частно спрашивают, как распределить бюджет имея кредит? Все достаточно просто, категорию «кредит» заносим в обязательные расходы. Во второй таблице вы это увидите.

Таблица распределения по процентам

Кликните для увеличения

Кликните для увеличения

В ячейку D1 заносим общий доход семьи. Кликаем 2 раза, вводим сумму и нажимаем enter. Все суммы пересчитаются автоматически. В методы 50/30/20, 60/30/10 и 80/20 самими вносить ничего не нужно.

Способ «Ваш вариант бюджета» и «Метод 6 кувшинов», здесь вы можете выставить свой процент планирования бюджета. Когда будете менять, смотрите чтобы в поле “проверка” общая сумма процентов составляла 100%.

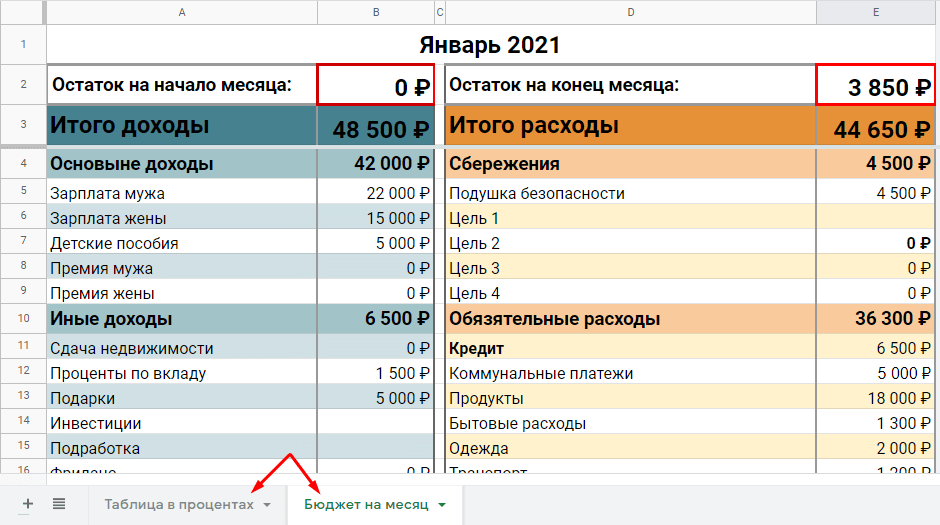

Таблица распределения по суммам

Кликните для увеличения

Кликните для увеличения

Остаток на начало месяца — все оставшиеся деньги, которые не потратили. Сюда не входят сбережения и подушка безопасности.

Остаток на конец месяца — всегда должен быть положительным. Желательно с запасом, вдруг выйдите за рамки бюджета по какой-то категории, откуда будете брать деньги? Либо сделайте на такие случаи отдельную категорию — допустим “резерв на месяц”.

Если у вас есть Google аккаунт, то нажмите справа вверху «файл» и «создать копию». Таблица сохраниться у вас в аккаунте. Если нету, жмем «файл» и «скачать» -> Microsoft Excel (XLSX). Обе таблицы находятся в одном файле, снизу есть вкладки для переключения. На скрине я отметил их красными стрелками.