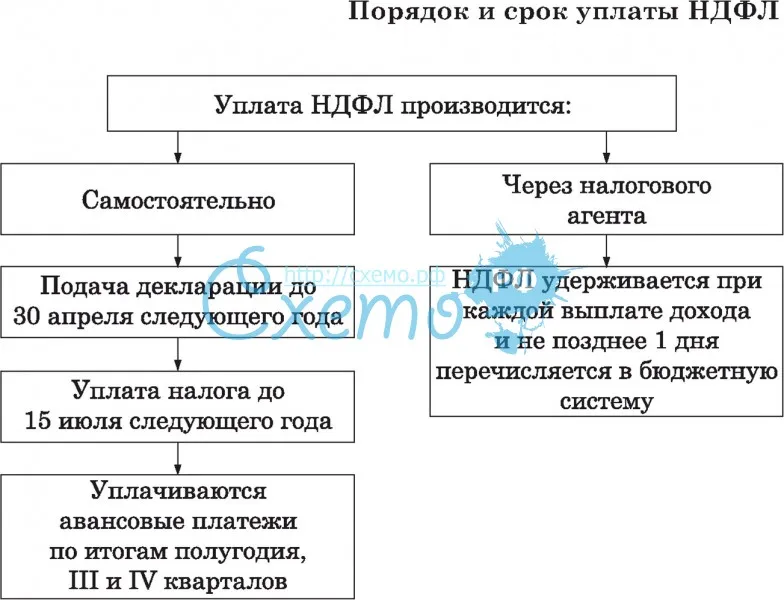

Корректировка налога и его перечисление

После осуществления расчета НДФЛ и формирования декларации необходимо либо доплатить, либо возвратить налог из бюджета (зачесть).

ВАЖНО! Декларацию по форме 4-НДФЛ с 2021 года ИП не представляют. О представлении 4-НДФЛ читайте здесь

По итогам года ИП сдают декларацию 3-НДФЛ в свою ФНС до 30 апреля.

О заполнении налоговой декларации ИП читайте здесь.

Что же касается ИП, привлекающего к работе сотрудников, то он является агентом и должен вычесть из их зарплаты налог. Сроки перечисления налога зависят от вида выплачиваемого дохода. НДФЛ с больничных и отпускных перечисляется не позднее последнего числа месяца, в котором они выплачены, с заработной платы, премий — не позднее дня, следующего за днем их выплаты (п. 6 ст. 226 НК РФ).

Также обращаем внимание на то, что у ИП в отношении доходов, которые облагаются НДФЛ по ставке 13%, есть возможность использовать право на вычеты (п. 3 ст

210 НК РФ):

- стандартные (ст. 218 НК РФ);

- социальные (ст. 219 НК РФ);

- инвестиционные (ст. 219.1 НК РФ);

- имущественные (ст. 220 НК РФ), кроме вычетов, связанных с продажей недвижимого имущества и/или транспортных средств, которые использовались в предпринимательской деятельности (подп. 4 п. 2 ст. 220 НК РФ);

- профессиональные налоговые вычеты (ст. 221 НК РФ);

- в виде убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, переносимых на будущее (ст. 220.1 НК РФ);

- в виде убытков от участия в инвестиционном товариществе в результате их переноса на будущие периоды (ст. 220.2 НК РФ).

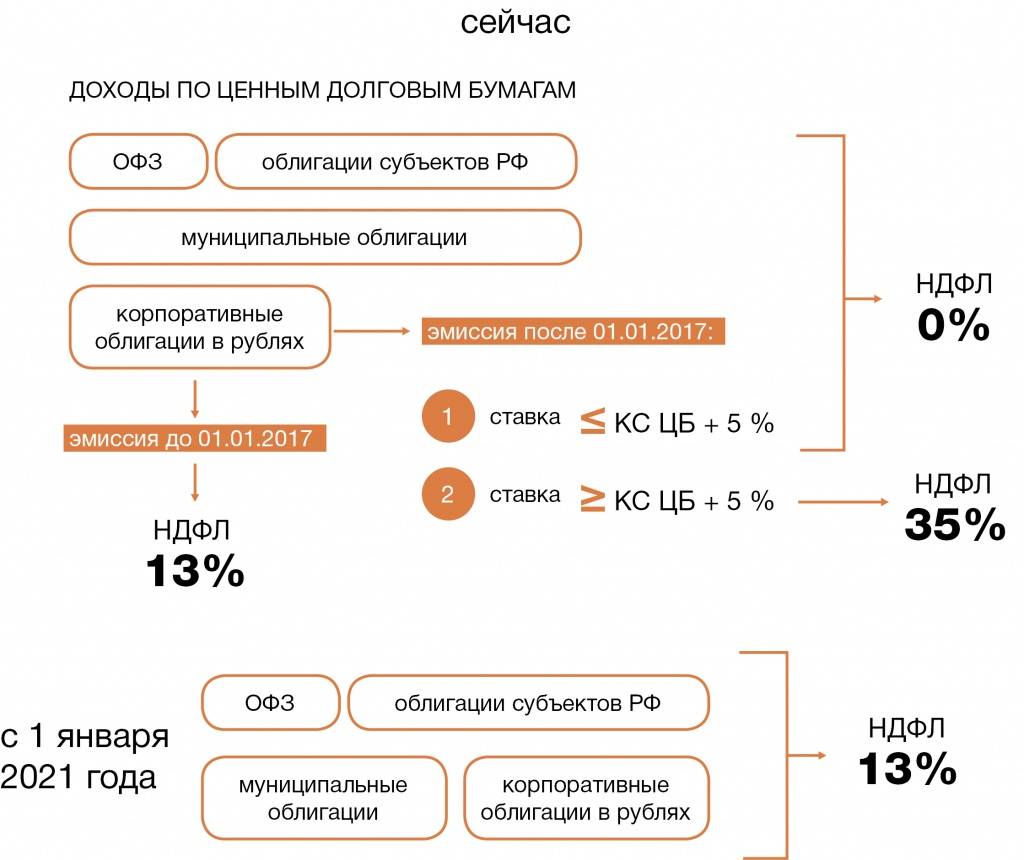

ВНИМАНИЕ! С 2021 введена прогрессивная ставка НДФЛ. Теперь при доходе свыше 5 млн

руб. ИП рассчитывает налог по ставке 15%.

Формулу расчета налога см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Судебная практика

Спор между компанией и фискальными органами дошел до Верховного суда (определение № 307-КГ15-2718).

Суть дела. Организация дважды в месяц перечисляла зарплату специалистам. Двадцать второго числа давался аванс, а вместе с ним и премии. Финальный расчет делался седьмого числа следующего месяца. Фирма решила платить НДФЛ, когда перечисляла финальную часть дохода, т.е. седьмого числа следующего месяца. Таким образом, игнорировалась норма закона об обязательном удержании, приходящимся на последний день месяца.

Налоговики посчитали, что нарушается закон, поскольку взносы не перечисляются своевременно. Инспекторы выписали штрафы организации, начислили пени. Но общество с такими санкциями не согласилось и обратилось в суд. Судебные инстанции встали на сторону компании. Верховный суд подтвердил, что удержания с дохода физического лица делаются только при окончательном расчете.

Но имеется и противоположная точка зрения о том, как нужно платить НДФЛ с аванса.

Уплата НДФЛ в 2020-2021 годах

С начала 2021 года предприниматели должны считать свои авансовые платежи сами. Поэтому декларацию 4-НДФЛ подавать больше не нужно

— она отменена.

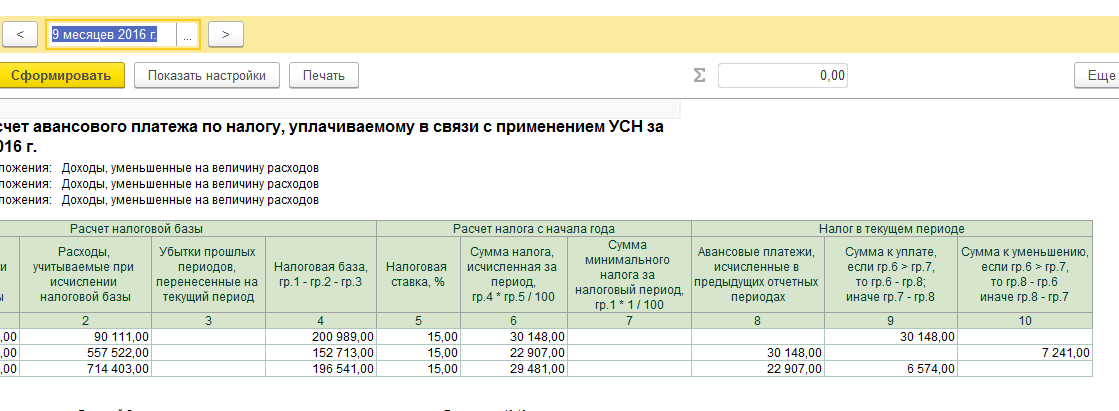

По окончании 1, 2 и 3 кварталов ИП рассчитывает сумму авансового платежа исходя из полученной выручки, налоговых вычетов и ставки НДФЛ. Полученную сумму он перечисляет в бюджет.

По итогам года ИП производит расчет налога за год с учетом перечисленных авансов. Полученную сумму он доплачивает в бюджет. Если сумма НДФЛ получилась меньше, чем перечисленные авансы, разницу можно вернуть.

Сроки уплаты НДФЛ

Авансовые платежи уплачиваются ИП до 25 числа месяца, следующего за окончанием квартала. С учетом переноса выходных дней в 2021 году сроки такие:

- аванс за 1 квартал — до 26 апреля;

- аванс за полугодие — до 26 июля;

- аванс за 9 месяцев — до 25 октября.

По итогам года ИП заполняет декларацию 3-НДФЛ, в которой производит расчет налога к доплате (возврату). Подать ее нужно не позднее 30 апреля. Доплатить сумму налога нужно до 15 июля.

С подробным порядком расчета авансовых платежей и годового налога можно ознакомиться ниже (слайдер «Пример расчета авансов и налога за год»

).

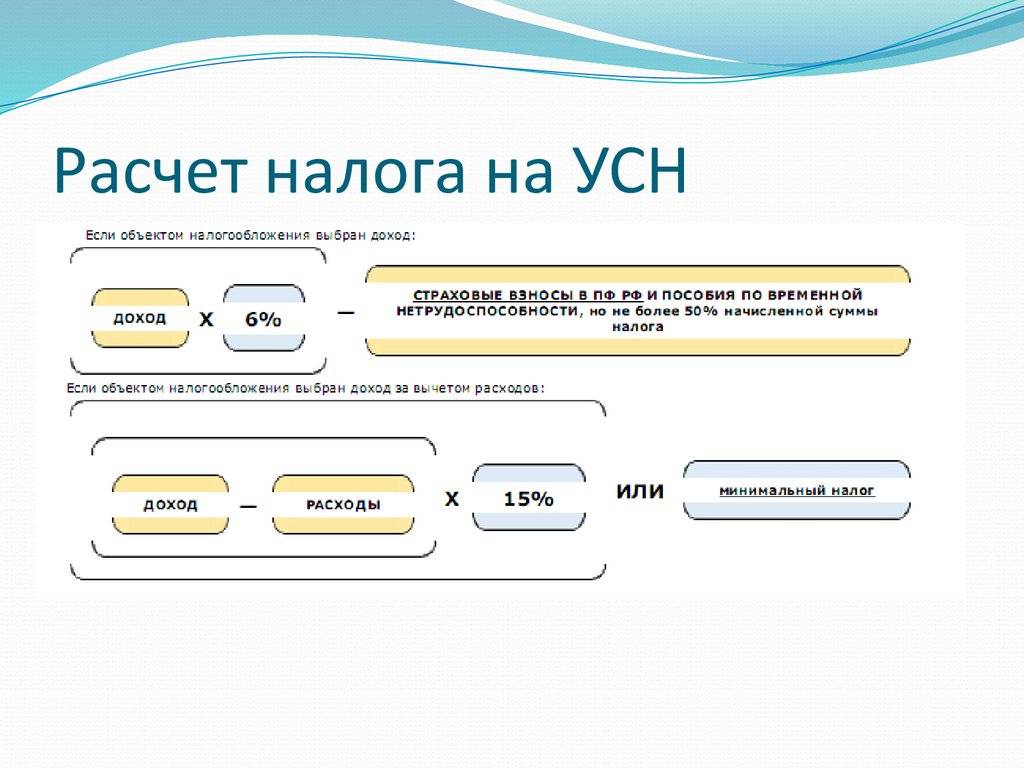

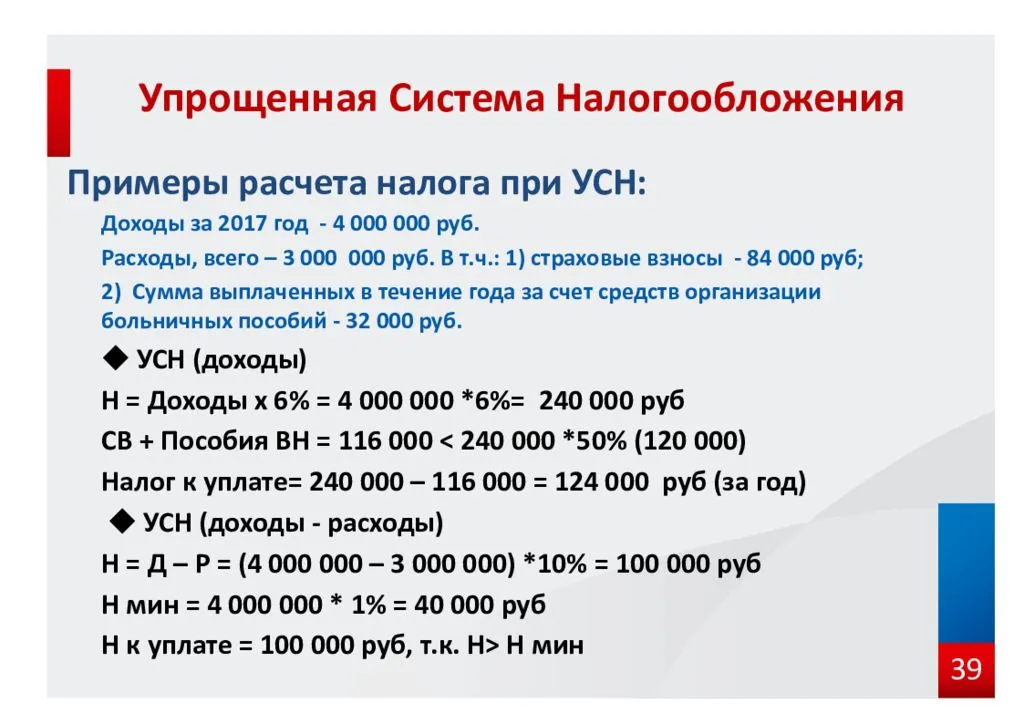

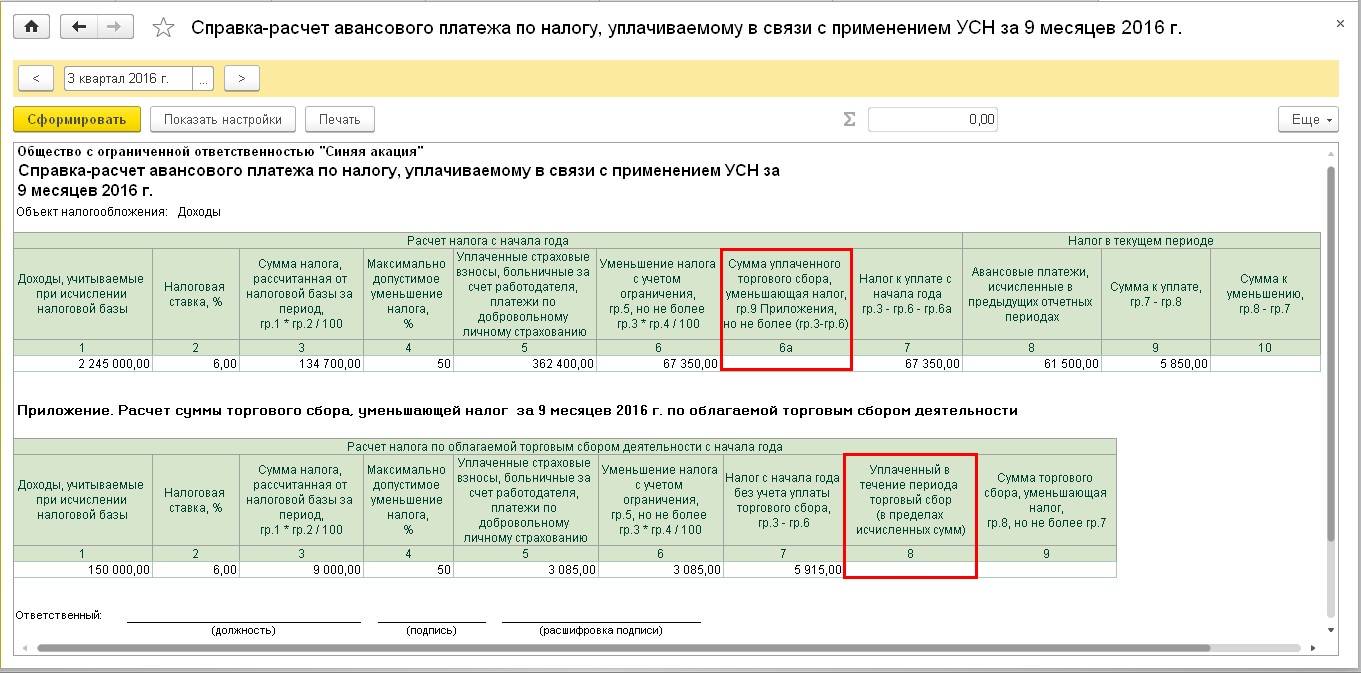

НДФЛ для ИП на УСН в 2022 году

Налогоплательщики, которые применяют УСН, освобождаются от уплаты НДФЛ относительно прибыли, которая образовалась в результате ведения предпринимательской деятельности. Данная прибыль подлежит обложению УСН. При этом, ИП на УСН не освобождается от уплаты НДФЛ в случаях, предусмотренных пунктами 2, 4, 5 статьи 226 Налогового кодекса РФ.

Не облагаются сборами средства, которые индивидуальный предприниматель получил от выполнения тех видов деятельности, которые указаны при регистрации и внесены в ЕГРИП.

Прибыль, которую получает ИП на УСН от сделок, не перечисленных в ЕГРИП, по законодательству считается сделкой, совершенной физическим лицом и подлежит налогообложению по ставке 13%.

Индивидуальный предприниматель на УСН может воспользоваться своим правом на налоговый вычет и уменьшить налогооблагаемый доход.

ИП на УСН является плательщиком НДФЛ в следующих случаях:

- от прибыли в виде денежных (материальных) призов в результате участия в различных рекламных акциях, которые проводятся продавцами (производителями) продукции на выигрыш, который превышает 4 000 рублей;

- от прибыли, образовавшейся в случае получения займов (от займов в рублях — сумма, рассчитанная как 2/3 ставки рефинансирования минус денежный эквивалент процентов по договору займа; от займов в валюте — денежная выгода рассчитывается из ставки 9% годовых минус проценты, которые указаны в условиях договора — в соответствии со статьями 212 и 224 Налогового кодекса РФ);

- от прибыли, которая образовалась в результате получения процентов по банковским вкладам (вклады в рублях рассчитывается как сумма ставки рефинансирования ЦБ РФ и 5 процентных пунктов; вклады в иностранной валюте рассчитываются по ставке 9% годовых);

- от прибыли из иностранных источников;

- в форме дивидендов (от участия в сторонних организациях);

- от полученных средств, по которым ранее он не был перечислен и удержан в соответствии со статьей 228 Налогового кодекса РФ.

Таким образом, индивидуальный предприниматель на УСН, которому необходимо уплатить НДФЛ, должен до 30 апреля года, следующего за годом образования прибыли, отчитаться в налоговые органы (подав декларацию) и оплатить налог не позднее 15 июля.

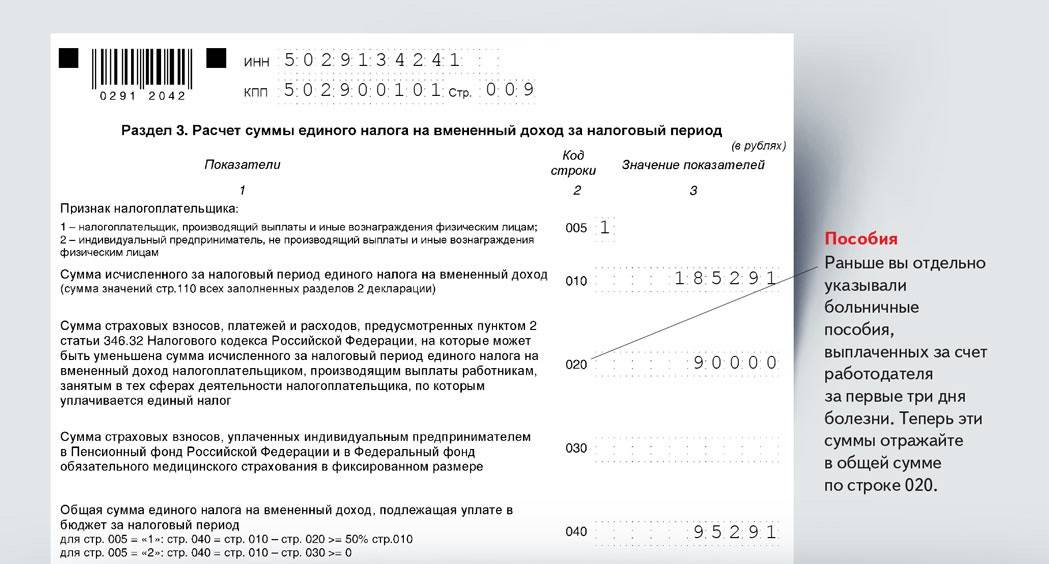

В случае если ИП на УСН является работодателем, он признается налоговым агентом касательно доходов, уплачиваемых своим работникам. В соответствии с законодательством, ИП обязан вычесть из их заработка 13% (или 30% — для иностранцев), перечислить их в бюджет и передать соответствующие справки в налоговую инспекцию.

Обновление: с 2021 года и в текущем 2022 году, при получении наемных работником дохода свыше 5 млн рублей, налоговый агент (работодатель) начисляет и удерживает НДФЛ в размере 15%.

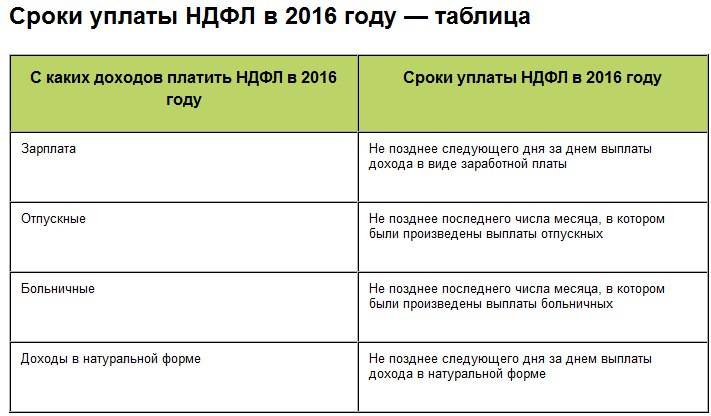

Срок уплаты НДФЛ с отпускных и больничного пособия по нетрудоспособности

Согласно п.6 статьи 226 НК РФ С 01 января 2016 г. решен вопрос о удержанного налоговым агентом НДФЛ при больничном и отпусках:

не позднее последнего числа месяца, в котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

Согласно Трудовому кодексу, выплата отпускных производится не позднее, чем за три дня до начала отпуска (ст. 114, п. 9 ст. 136 ТК РФ). Значит, сумма налога НДФЛ известна сразу, и размер других доходов, полученных в течение соответствующего месяца, значения не имеет.

Такой же порядок действует в отношении больничный пособий по временной нетрудоспособности. Поскольку при определении дохода в виде больничного пособия размер других доходов, полученных в течение соответствующего месяца, не имеет значения.

От НДФЛ освобождаются государственные пособия, а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством (п. 1 ст. 217 НК РФ). Исключение составляют пособия по временной нетрудоспособности (больничный). В связи с этим больничное пособие облагается НДФЛ в общем порядке.

Как учесть полученные дивиденды при расчете налога на УСН

УСН не распространяется на дивиденды, поэтому не включайте их в доходы на УСН, не отражайте их в книге учета доходов и расходов и в декларации по УСН.

Если ваша компания получает дивиденды от другой российской организации, по общему правилу вы не должны платить налог на прибыль и подавать декларацию — налог уже удержала и уплатила компания, от которой вы получили дивиденды.

Если дивиденды вам выплатила иностранная компания, придется рассчитать и уплатить налог на прибыль самостоятельно. И не забудьте подать декларацию.

Если вы — ИП и получили дивиденды от российской организации, то по общему правилу вам не нужно платить НДФЛ и подавать декларацию. Компания, которая выплатила вам дивиденды, уже удержала и заплатила налог.

Другое дело, когда дивиденды вы получили от иностранной компании — в этом случае вы сами должны рассчитать и заплатить НДФЛ, а также подать декларацию по форме 3-НДФЛ.

Статья актуальна на 27.07.2021

Дивиденды и налоги

Дивиденды — это прибыль физических лиц, полученная в результате участия в организациях. Этот вид дохода тоже облагается НДФЛ. Процентная ставка налога зависит от того является ли физ лицо резидентом или нет.

Обязанность удержания и перечисления налога с дивидендов возлагается на налогового агента, т.е. организацию, которая выплачивает доход. В законе прописаны только две ситуации, когда физ лицо сам должен рассчитаться с налоговой службой:

- Источник дивидендов находится не на территории РФ, но налогоплательщик является резидентом страны.

- Российская компания не смогла высчитать налог с получателя дохода.

Срок перечисления НДФЛ государству зависит от того, кто оплачивает налог.

- Если этим вопросом занимается Акционерное общество, деньги должны поступить в налоговую максимум через месяц после выплаты дохода.

- ООО выплачивает подоходный налог с дивидендов либо в день перечисления денег получателю дохода, либо на следующий.

- Физическое лицо должно сдать деньги за НДФЛ до 15 июля года, который идет за отчетным.

Отчетность о доходе с дивидендов

Удержанием НДФЛ занимается организация, выплачивающая доходы. Сроки сдачи и заполнения отчетности зависит от того, кто этим занимается:

- Акционерное общество. Налоговый агент должен предоставить в контролирующий орган декларацию по налогу на прибыль. В документе обязательно должно быть заполнено второе приложение. Крайний срок сдачи — 28 марта года, следующего за отчетным. Эту декларацию необходимо передать в налоговое отделение независимо от того, какой налоговый режим применяет организация. Помимо этого, выплата дивидендов отразится в отчете 6-НДФЛ, который необходимо заполнять каждый квартал.

- Общество с ограниченной ответственностью (ООО). До 1 апреля года, который следует за годом выплат дохода, в налоговую необходимо предоставить справку 2-НДФЛ. ООО тоже обязан сдавать документ 6-НДФЛ каждые 3 месяца.

- Получатель дивидендов сам оплачивает налог. В этом случае до 30 апреля года, который следует за годом получения прибыли, в налоговую необходимо принести справку 3-НДФЛ.

- Получатель денежного вознаграждения, если компания по каким-то причинам не удержала подоходный налог. Например, физическое лицо выиграло конкурс с крупным неденежным призом. Поскольку резидент денежного дохода больше не получал, компания не смогла удержать с него подоходный налог. Тем не менее организация обязана отчитаться перед налоговой о подобных подарках. Первый отчет должен поступить до 1 марта года, который следует за годом выплат дохода. В ФНС необходимо сдать 2-НДФЛ с признаком №2. Если справку передать в налоговую с опозданием, на организацию налагается штраф 200 рублей. Второй отчет поступает до 1 апреля года, который следует за годом выплаты приза. Компании необходимо сдать справку 2-НДФЛ с признаком 1.

Декларация 3-НДФЛ — сроки и порядок уплаты налога

Субъекты, которые самостоятельно обязаны рассчитывать и платить сбор, заполняют декларацию 3-НДФЛ. Это унифицированная форма. Другие формы не принимаются. Скачать бланк можно на сайте ФНС. Декларация может быть заполнена в ручном режиме или на ПК. Есть множество бесплатных сервисов, которые помогают заполнить документ автоматически.

Срок подачи декларации до 30 апреля следующего года.

Какая информация указывается в 3-НДФЛ:

- личные данные;

- вид дохода и его размер, который был получен в прошлом году;

- вид и размер налогового вычета, если такой полагается;

- расчет самого НДФЛ.

Подавать декларацию можно как в бумажном виде, непосредственно посетив отделение ФНС или направив ее по почте, а также через личный кабинет ФНС, на электронную почту. Но если субъект применяет в расчете налоговый вычет, то дополнительно он обязан предоставить документы, подтверждающие такое право. Такие документы требуются не всегда, поскольку сотрудники ФНС имеют доступ к различным базам, но по требованию гражданин должен их донести (если не подавал их ксерокс при первичном обращении).

НДФЛ можно перечислить в бюджет и за несколько дней до выдачи зарплаты

Налоговики доначислили компании НДФЛ и пени в сумме 1, 5 млн. руб., а также привлекли к ответственности на основании статьи 123 НК РФ. Причина была в том, что НДФЛ перечислялся в бюджет за один-два дня до выплаты зарплаты. А по закону НДФЛ должен удерживаться непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ). Кроме того, уплата налога за счет средств налоговых агентов не допускается (п. 9 ст. 226 НК РФ). Поскольку компания перечисляет налог до выдачи зарплаты, то выходит, что НДФЛ удерживается не из дохода работника, а выплачивается за счет средств организации.

Решение суда

Суды решили, что оснований для привлечения компании к ответственности нет. Конституционный Суд РФ в определении от 22.01.04 № 41-О разъяснил: самостоятельность исполнения налоговыми агентами обязанности по перечислению удержанных ими налогов заключается в уплате налогов от своего имени и за счет тех денежных средств, которые ими были удержаны из сумм произведенных выплат. В рассматриваемой ситуации компания исчисляла и удерживала НДФЛ из доходов работников. Сумма перечисленного в бюджет налога соответствует сумме, удержанной в качестве НДФЛ. Значит, организация исполнила свою обязанность по удержанию налога из средств, выплачиваемых налогоплательщику, и перечислению в бюджет налога. То обстоятельство, что предприятие заблаговременно (за один-два дня до выплаты зарплаты) перечисляло налог, не может являться поводом ни для привлечения его к ответственности на основании статьи 123 НК РФ, ни для повторного взыскания суммы налога и начисления пеней (постановление АС Северо-Западного округа от 17.09.14 № А56-1667/2014).

Комментарий

Когда нужно уплачивать НДФЛ ИП на УСН

ИП на УСН обязан уплачивать НДФЛ, если он получает:

- Призы от участия в рекламной акции, которую проводили производители продукции или торговые предприятия. Условие начисления — выигрыши свыше 4 тыс. рублей (п. 2 ст. 224 и п. 28 ст. 217 НК РФ).

- Материальную выгоду от экономии на процентах. Доход, с которого будет уплачен налог, считается исходя из разницы 2/3 от ставки рефинансирования и суммы процентов, указанных в договоре. Если заем получен в валюте, доход рассчитывается исходя из 9% годовых за минусом процентов, указанных в договоре (п. 2 ст. 212, 224 НК РФ).

- Дивиденды от осуществления деятельности в сторонних организациях (ст. 275 НК РФ).

- Доходы, не связанные с предпринимательской деятельностью: подарки, выигрыши в лотерею, от продажи собственного имущества, авторское вознаграждение, доходы, с которых налоговый агент не удержал налог (ст. 228 НК РФ).

- Проценты по вкладам (с 2021 года).

При найме сотрудников или привлечении физических лиц по договорам гражданско-правового характера ИП обязан перечислить НДФЛ в бюджет с заработка работников в качестве налогового агента (п. 6 ст. 226 НК РФ).

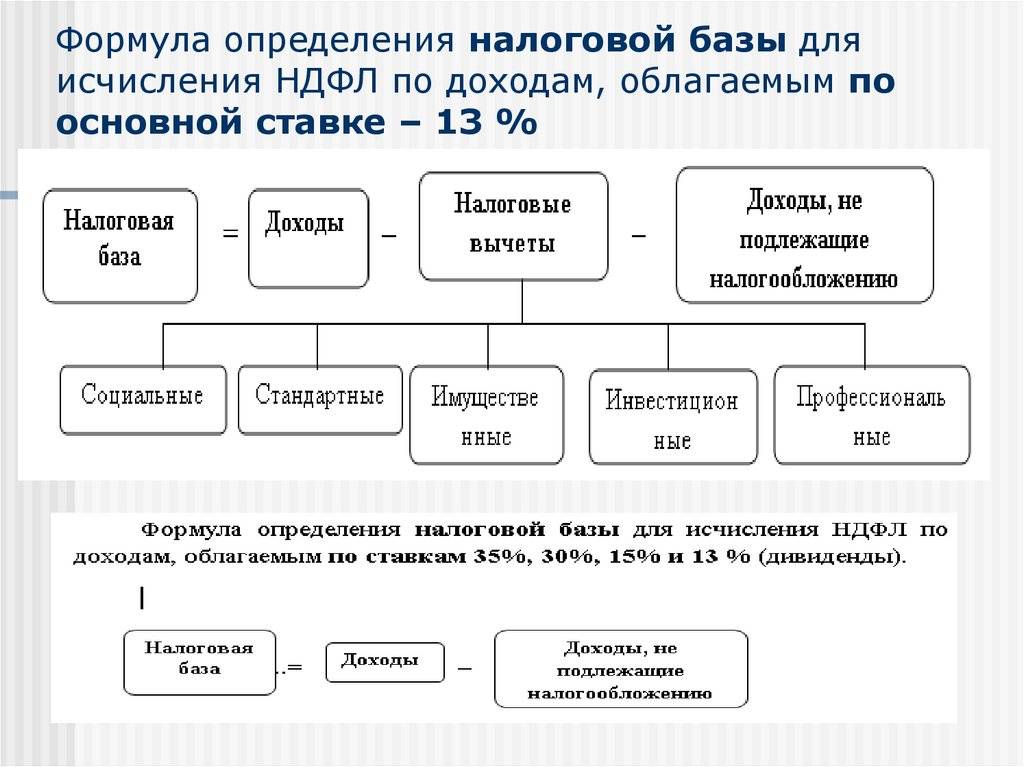

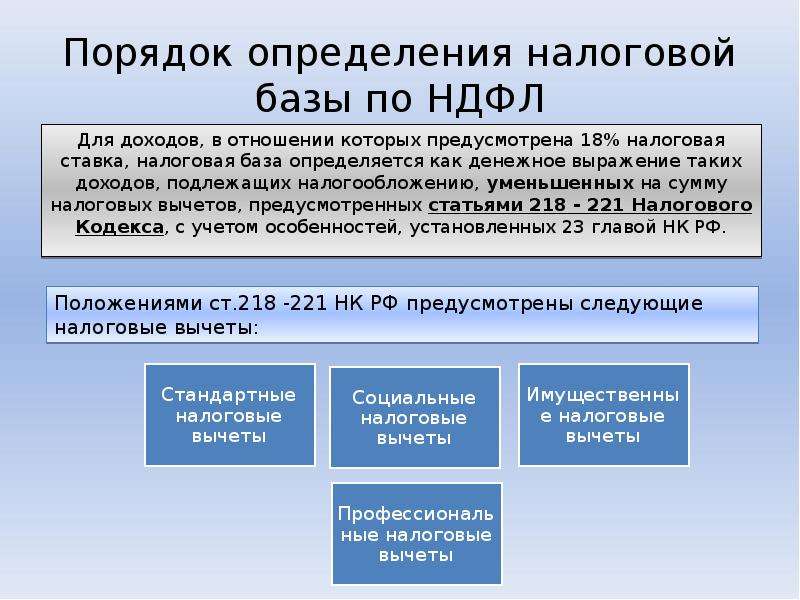

Налоговые вычеты при расчете НДФЛ

Налоговый вычет — это сумма, которая уменьшает налоговую базу. Это значит, что доход физлица можно уменьшить на сумму вычета и заплатить меньшую сумму НДФЛ.

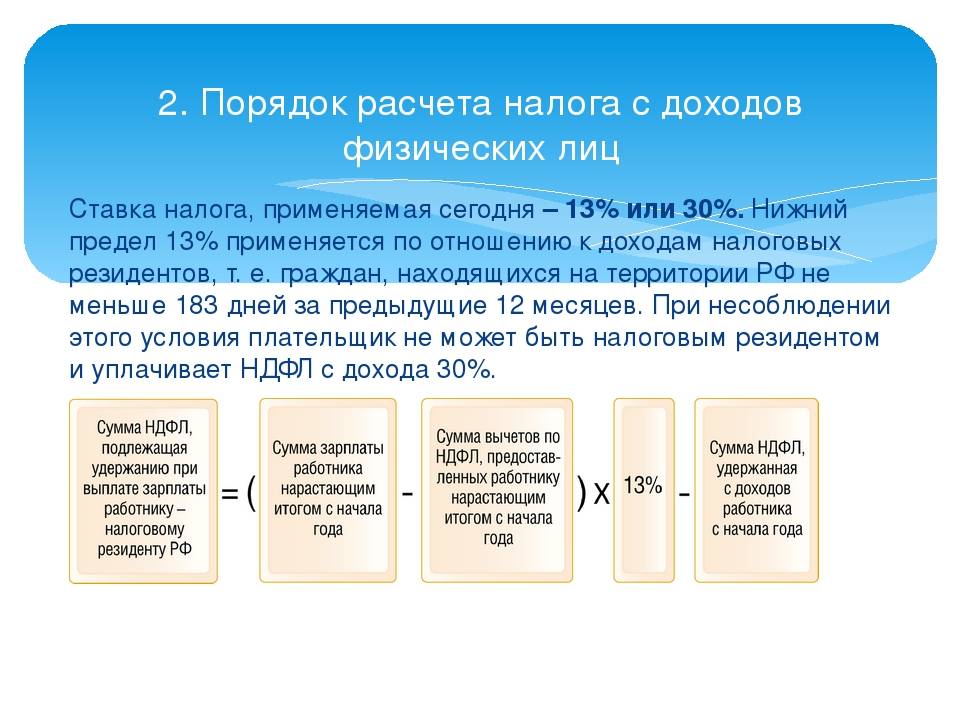

Все вычеты применяются только к доходам налоговых резидентов, облагаемым по ставке 13%.

Вычеты по НДФЛ бывают стандартные, имущественные, социальные и профессиональные.

Если сотрудник вправе получить несколько стандартных вычетов, то применяют только один — максимальный из них. Исключение — вычет на ребенка, его предоставляют в любом случае: он суммируется, если есть другие стандартные вычеты.

Для получения вычета сотрудник пишет заявление в свободной форме и предоставляет документы, подтверждающие право на такой вычет.

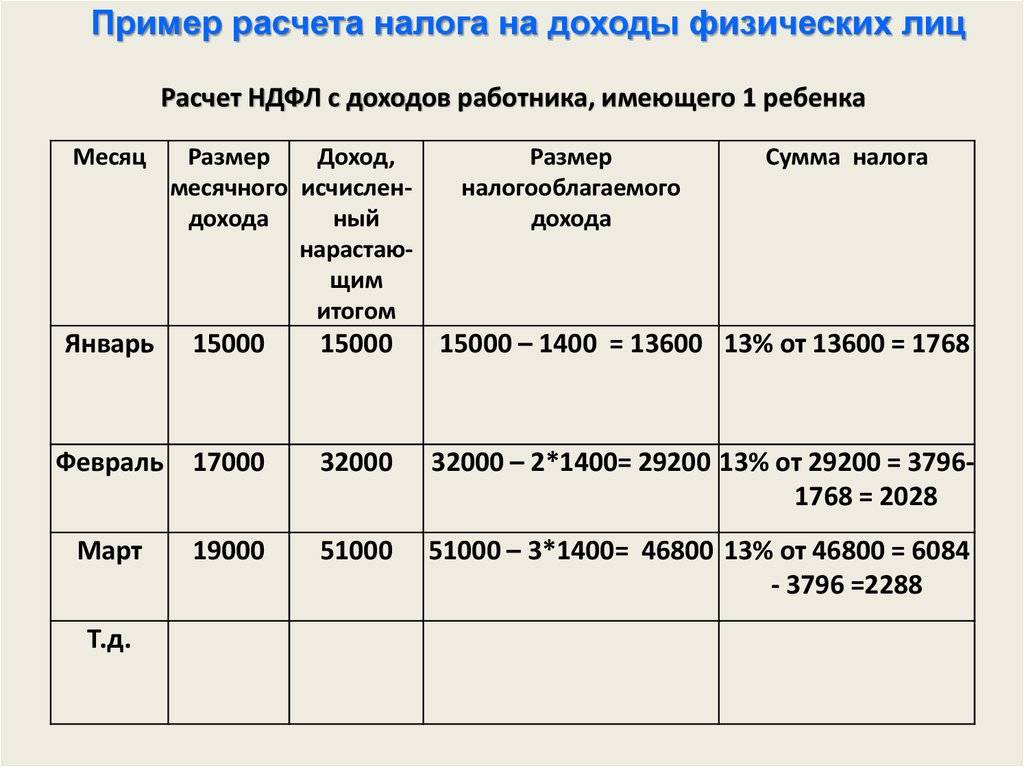

Стандартные вычеты бывают на самого сотрудника и на детей сотрудника. Сотрудник может получать через работодателя такой вычет ежемесячно до того момента, пока его доход не достигнет 350 000 ₽ нарастающим итогом с начала года.

Вычеты на сотрудников положены льготным категориям граждан: например, инвалидам, участникам боевых действий, лицам, перенесшим заболевания, связанные с радиацией из-за аварии на ЧАЭС.

Размер вычета зависит от льготной категории: например, вычет на инвалидов детства и инвалидов I и II групп — 500 ₽ в месяц, а на принимавших участие в ликвидации последствий Чернобыля — 3000 ₽ в месяц.

Вычеты на ребенка могут ежемесячно получать:

каждый из родителей — не важно, в браке они или нет;

каждый из усыновителей, опекунов, попечителей;

каждый из приемных родителей.

Размер вычета — от 1400 до 12 000 ₽. Сумма зависит от того, какой ребенок по счету, от его здоровья и статуса родителя.

Ежемесячные суммы вычетов такие:

- на первого и второго ребенка — 1400 ₽;

- на третьего и следующих детей — 3000 ₽;

- на ребенка-инвалида опекунам и попечителям — 6000 ₽;

- на ребенка-инвалида родителям, усыновителям и их супругам — 12 000 ₽.

Вычет 12 000 ₽ суммируется с вычетом в зависимости от очередности ребенка-инвалида. Если он первый или второй, общая величина вычета — 13 400 ₽, а если третий или последующий — 15 000 ₽.

Чтобы получить вычет, сотрудник должен предоставить работодателю заявление и документы, который подтвердят право на вычет, например свидетельство о рождении ребенка.

Имущественный вычет может получить сотрудник, который приобрел:

- квартиру или комнату;

- жилой дом;

- земельный участок с готовым домом или для его строительства.

Еще имущественный вычет может получить сотрудник, который купил не весь дом, квартиру или землю, а только доли в этом имуществе.

Размер вычета зависит от затрат на приобретение, но максимально — 2 000 000 ₽, за счет чего из бюджета можно вернуть 260 000 ₽ переплаты НДФЛ: 2 000 000 ₽ × 13% = 260 000 ₽.

Если объект обошелся дешевле 2 000 000 ₽, остаток переносят на следующий объект. Если дороже, вычет будет однократным.

Когда Петров купит вторую квартиру, он уже не сможет заявить вычет и вернуть переплату по налогу.

Работодатель предоставляет вычеты по уведомлению из ИФНС, которое сотрудник должен получить в налоговой и принести. Если не принес, вычета не будет. Если принес, работодатель предоставляет вычет и за предыдущие месяцы календарного года.

Социальный вычет может получить сотрудник:

- за свое лечение, обучение и фитнес (с 2022 года), за лечение супруга, детей, близких родственников — не больше 120 000 ₽ в год по всем расходам;

- за обучение детей, родных братьев и сестер, в том числе неполнородных, — не больше 50 000 ₽ на каждого ребенка.

Если лечение входит в специальный перечень правительства, вернуть можно 13% от всей потраченной суммы без ограничений суммы вычета.

Постановление от 08.04.2020 № 458

Сотрудник должен получить в налоговой уведомление для вычета и принести его работодателю. Тогда работодатель предоставит вычеты в том числе и за предыдущие месяцы календарного года.

Профессиональные вычеты могут получить исполнители работ, услуг по договорам ГПХ и получатели авторских вознаграждений.

Размер профессионального вычета зависит от вида договора, по которому он предоставляется.

При выплате доходов по гражданско-правовым договорам исполнителю предоставляют профессиональный налоговый вычет в размере документально подтвержденных расходов, связанных с выполнением работ или оказанием услуг.

По авторскому вознаграждению размер вычета такой:

- если получатель дохода может подтвердить свои затраты документами, то вычет предоставляют в размере затрат;

- если получатель дохода не может подтвердить затраты или они меньше фиксированной суммы, то вычет предоставляют в фиксированной сумме.

Сумма вычета зависит от вида авторского вознаграждения. Чтобы получить вычет, получатель дохода должен предоставить работодателю заявление.

Профессиональные налоговые вычеты — в ст. 221 НК РФ

Трудовой кодекс о правилах выплаты зарплаты

Трудовой кодекс устанавливает правила выплаты зарплаты. Этому посвящена статья 136. Зарплата выдается не реже, чем два раза в месяц.

Даты выплаты фиксируется в положении о зарплате или другом локальном документе (правилах трудового распорядка, трудовом договоре).

Запрещено выдавать сотрудникам зарплату с перерывом более чем в 15 дней.

Зарплата за вторую часть месяца должна быть выплачена не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Каждый работодатель вправе самостоятельно решить, в каких числах он будет рассчитываться с сотрудниками, главное – чтобы не было нарушений. Аванс должен быть выплачен в текущем месяце.

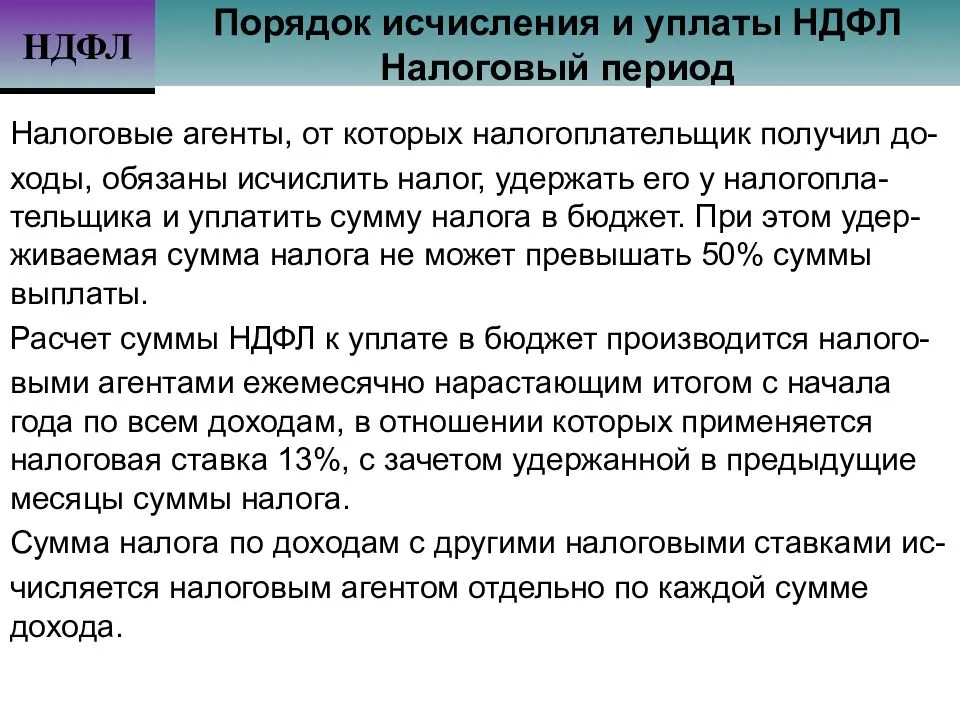

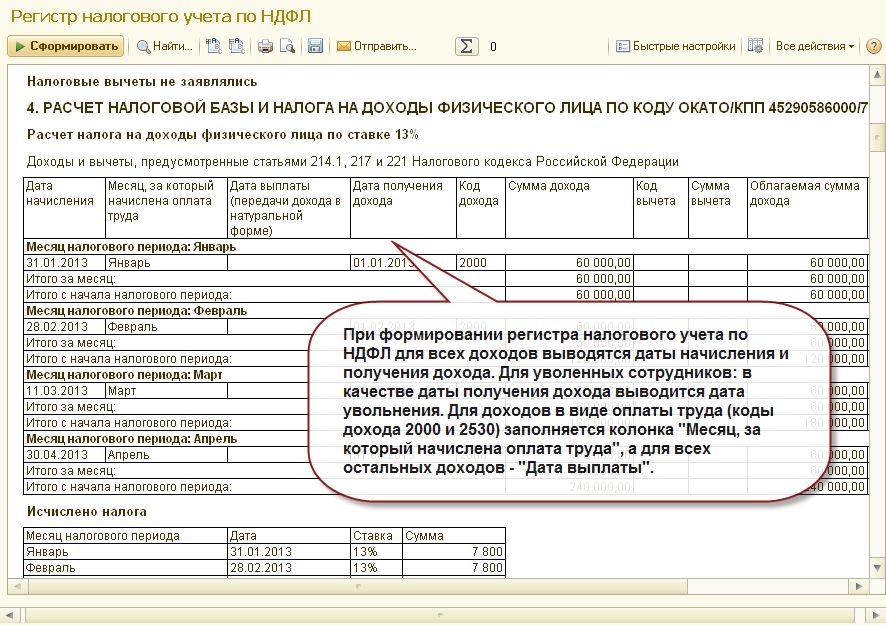

Порядок исчисления, удержания, перечисления НДФЛ

Попытаюсь еще раз изложить это 9сабж) в свете НК с моей точки зрения. Убедительная просьба: 1) не задать здесь смежные вопросы, как то распредление по месяцам и т.п. 2) Обсуждать только в свете статей НК — опровергнуть мою точки зрения. Где нарушается моя логика с точки зрения НК. Не ссылаться на Письма и прочие высказывания. Давйте сначала разберемся с НК, а потому уж перейдем к остальным вопросам, в т.ч. и как надо все делать в свете разъяснений (Писем и пр.) МФ,

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

3. Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога. … 4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Удержание у налогоплательщика начисленной суммы налога производится налоговым агентом за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, при фактической выплате указанных денежных средств налогоплательщику либо по его поручению третьим лицам. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. …

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

Итак, имеем следующий порядок исчисления удержания и перечисления налога:

1. Исчисляем НДФЛ в конце месяца по всем доходам. 2. Удерживаем исчисленный налог при фактической выплате дохода, при чем при первой же выплате любого дохода. 3. Перечисляем исчисленный и удержанный налог при получении денег в банке на выплату дохода. Из чего следует: — удержать можно только исчисленный налог; — перечислить можно только удержанный налог (а до этого он должен быть исчислен); — нельзя удержать не исчисленный налог (нечего удерживать); — нельзя перечислить не удержанный налог (нечего перечислять);

Первым шагом является исчисление налога, которое производится: а) по итогам каждого месяца, т.е. в конце месяца, ибо «по итогам месяца» и «в течение месяца» это все-таки различные понятия); б) относительно всех доходов полученных в течение месяца.

Значит, приступая в конце месяца к исчислению налога, надо выяснить какие доходы были получены в течение месяца. Обратимся к статье 223 НК.

Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктом 2 настоящей статьи, дата фактического получения дохода определяется как день: 1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц — при получении доходов в денежной форме;

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

А в течение месяца полученными являются все выплаченные доходы и зарплата. Теперь, только в конце месяца можно преступать к исчислению налога. Датой исчисления налога будет конец месяца. Исчисленный налог следует удержать. А удержать мы его должны при первой же выплате дохода и здесь же, в момент получения денег в банке на выплату, перечислить в бюджет. Таким образом, никакого перечисления налогов с выплат доходов текущего месяца в течение месяца не должно быть. Для подобных выплат НДФЛ должен быть перечислен не позднее последнего дня месяца. Именно в этот день выполняются условия: — доход выплачен (а значит получен); — налог исчислен. А раз доход исчислен и выплачен, а значит пора и платить.

Зачастую происходит путаница понятий, определяемых НК. Так, дату получения дохода в виде зарплаты, определяемую ст. 223 НК, отождествляют с датой выплаты дохода. И именно к этой дате привязывают дату перечисления налога с доходов в виде зарплаты.

Остается непонятным мнение МФ РФ относительно налога с выплат доходов, осуществляемым в течение месяца: отпускных, больничных, производственных премий. Нарушается порядок исчисления и удержания налога, определенный НК. Налог удерживается не по итогам месяца, а течение месяца.

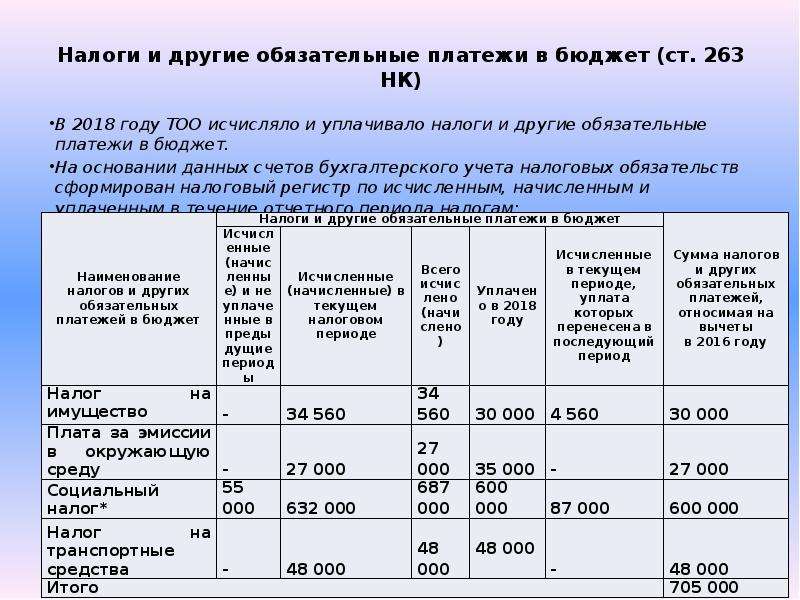

Зачет или возврат переплаты

Сумма фактически перечисленных авансовых платежей может быть больше суммы НДФЛ, начисленной по итогам года. В этом случае у предпринимателя образуется переплата, которую можно зачесть или вернуть из бюджета в порядке, предусмотренном статьей 78 Налогового кодекса РФ.

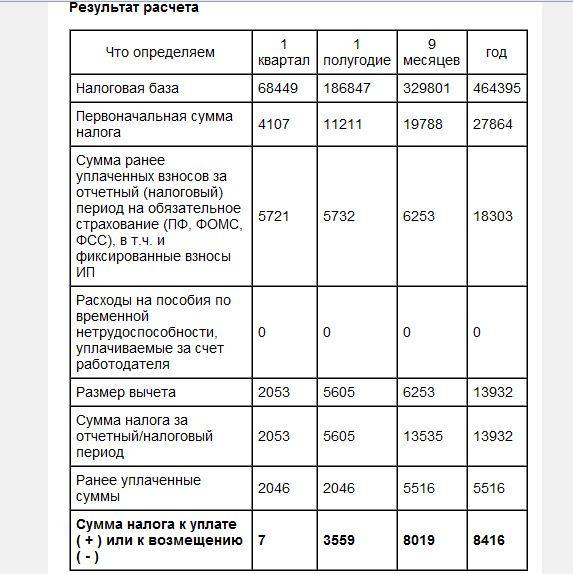

Пример расчета НДФЛ, подлежащего уплате по итогам налогового периода

По итогам 2015 года предприниматель А.А. Иванов рассчитал сумму НДФЛ, подлежащую уплате в бюджет, которая составила 70 000 руб.

В счет уплаты НДФЛ за 2015 год на основании налогового уведомления Иванов перечислял авансовые платежи по НДФЛ в следующих размерах:

- 13 июля 2015 года – 20 000 руб.;

- 12 октября 2015 года – 10 000 руб.;

- 14 января 2015 года – 10 000 руб.

Общая сумма перечисленных авансовых платежей составила 40 000 руб. Таким образом, по итогам 2015 года Иванов должен уплатить в бюджет разницу между суммой налога, рассчитанной за год, и общей суммой перечисленных авансовых платежей: 70 000 руб. – 40 000 руб. = 30 000 руб.

10 июля 2021 года Иванов составил платежное поручение на перечисление этой суммы в бюджет.

Когда перечислять НДФЛ ?

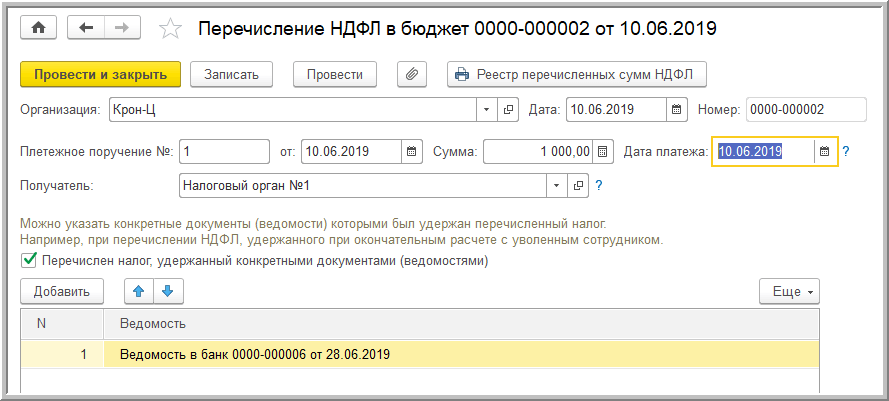

Когда налоговый агент должен перечислить НДФЛ?

Согласно п.6 статьи 226 НК РФ С 01 января 2016 г. решен вопрос о дате перечисления удержанного налоговым агентом НДФЛ:

- не позднее дня, следующего за днем выплаты налогоплательщику дохода — касается, заработной платы, премий, дивидендов и т.д.;

- не позднее последнего числа месяца, в котором произведены выплаты в виде пособий по временной нетрудоспособности и отпускных.

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

Исключение из правил! НДФЛ придется платить и с аванса, если день его выплаты пришелся на последний день месяца. Например, с аванса, выплаченного 30 сентября, придется удержать и перечислить НДФЛ. Объяснение простое: последняя дата месяца считается днем получения дохода (Определение Верховного суда РФ от 11.05.2016 № 309-КГ16-1804). Поэтому практичнее закрепить в локальных актах дату выдачи аванса до 30-го числа.

Согласно НК РФ перечислять налог нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226). Из буквальной трактовки можно сделать вывод, что налог следует платить дважды: при перечислении аванса и зарплаты. Однако согласно разъяснениям контролирующих органов НДФЛ нужно удерживать и перечислять в бюджет при окончательном расчете с сотрудником за месяц (письма ФНС России от 15.01.2016 № БС-4-11/320 и Минфина России от 22.07.2015 № 03-04-06/42063).

Подробнее про обсуждение “досрочной уплаты НДФЛ”