Особенности представления отчетности по сделке для компаний и предпринимателей

Если гражданин имеет оформленное ИП и после заключения сделки у него возникает вопрос: нужно ли платить налог с продажи дома и земельного участка, то необходимо знать об отсутствии особых льгот для компаний и ИП. Предприниматели и компании, использующие земельные наделы для целей производства товаров либо оказания услуг, учитывают поступления с продажи этих объектов как выручку.

В зависимости от используемого режима налогообложения полученные средства будут облагаться налогом по ставке общей системы либо специального режима. Сроки представления отчетности определяются общими правилами составления и подачи налоговой отчетности.

В видео еще про несколько случаев, когда налог можно не платить:

Изменения в законодательстве с 2020 года

Федеральным законом № 63-ФЗ от 15.04.2019 года в налоговом кодексе излагается в новой редакции ст. 217.1. Изменения будут применяться с 01.01.2020.

В новой версии законодательного акта доход от продажи необходимо сравнивать не только с кадастровой стоимостью, рассчитанной на 1 января года, когда была проведена регистрация права владения, но и с кадастровой стоимостью на дату постановки на учет (если надел образован в течение налогового периода). В обоих случаях применяется уменьшающий коэффициент 0,7.

Если цена сделки выше, чем уменьшенные на 0,7 кадастровые стоимости в указанные периоды, то для налогообложения принимается стоимость земли, отраженная в договоре продажи. В случае когда цена сделки меньше одной из кадастровых с учетом понижающего коэффициента, для налогообложения используется кадастровая стоимость. Однако нововведения касаются только тех земельных наделов, для которых на 1 января года, когда гражданин оформил право владения или на день постановки надела на учет, определены кадастровые стоимости.

Налог может высчитываться исходя из кадастровой стоимости участкаИсточник yandex.net

Заключение

Важным является законодательно установленная возможность изменять предельный минимальный срок владения объектами недвижимости на региональном уровне. Для этого принимается региональный закон, который может уменьшить предельный срок до нуля, а также коэффициент, корректирующий кадастровую стоимость. Перед заключением сделки рекомендуется изучить законодательство региона, где происходит сделка, и нужно будет уплачивать налог на продажу дома с земельным участком.

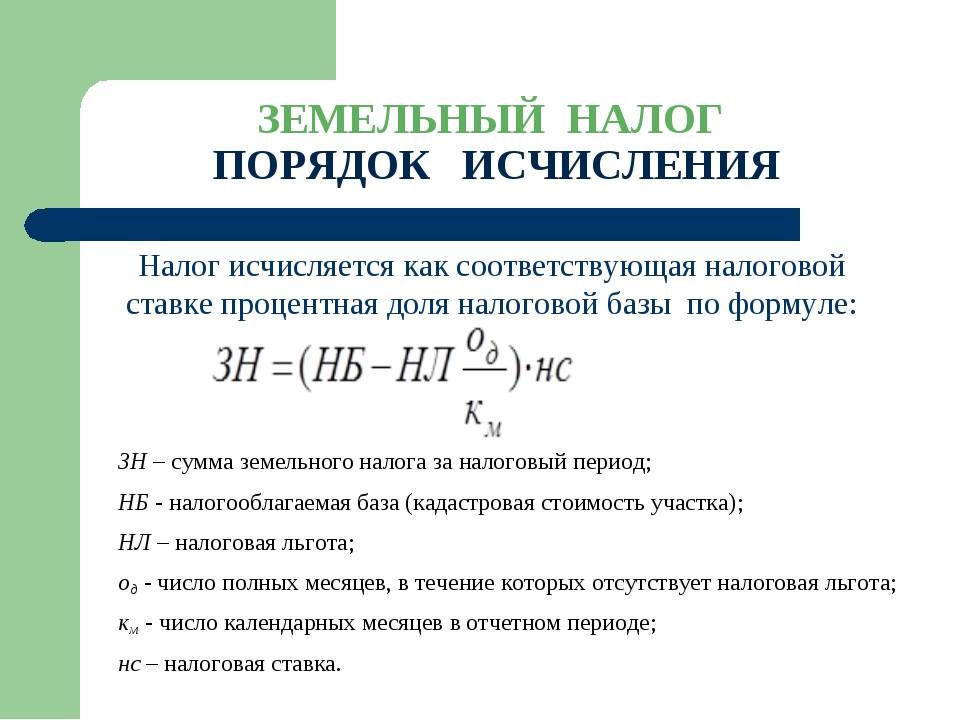

Порядок расчета земельного налога для юридических лиц

Предприятия рассчитывают налог самостоятельно. В общем случае формула расчета земельного налога для юридических лиц выглядит так:

Н = КС1 × Сн1 × Кв1 + … + КСn × Снn × Квn,

где:

Н — земельный налог за год;

КС1 … КСn — кадастровая стоимость каждого участка;

Сн1 … Снn — налоговая ставка по каждому участку;

Кв1 … Квn — коэффициент владения каждым участком.

Проще и быстрее всего кадастровую стоимость можно выяснить на сайте Госреестра недвижимости. Кроме того, можно обратиться в Госреестр лично и получить официальную выписку о стоимости участка.

Если предприятие владело землей целый год, то коэффициент будет равен 1. В противном случае для его определения следует разделить количество месяцев владения на 12. При этом если право собственности возникло после 15-го числа или утрачено до 15-го числа, то месяц возникновения (утраты) права в расчет не берется.

Налог с участков, расположенных на территории нескольких муниципальных образований, рассчитывается пропорционально доле, приходящейся на каждый муниципалитет.

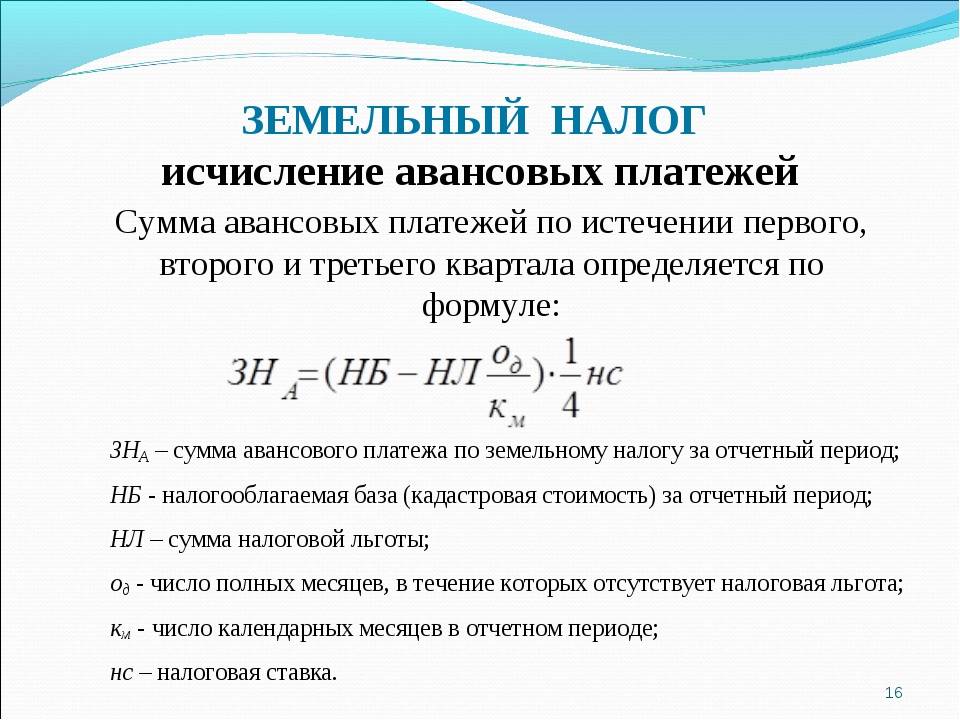

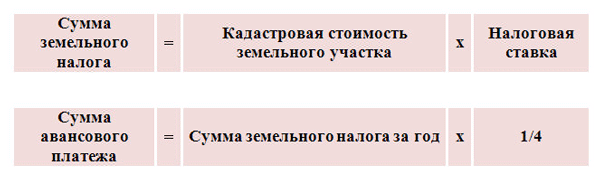

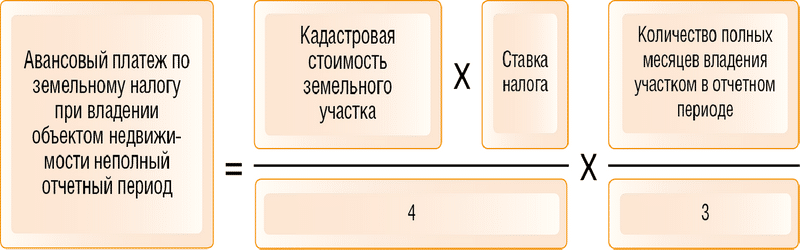

Если местный закон обязывает делать квартальные авансовые платежи, то их размер составляет 1/4 от годовой суммы налога. То есть порядок расчета земельного налога следующий:

Нав = Н × ¼,

где:

Нав — авансовый налог на землю,

Н — налог за год

На сумму уплаченных авансов уменьшается итоговый платеж за год.

Организации, имеющие право на льготы, корректируют приведенную формулу с их учетом. Местное законодательство может предусматривать освобождение от налогообложения некоторых объектов, налоговые вычеты и другие преференции, поэтому выработать единую, подходящую для всех формулу невозможно.

Рассмотрим, как рассчитать налог на земельный участок на примере.

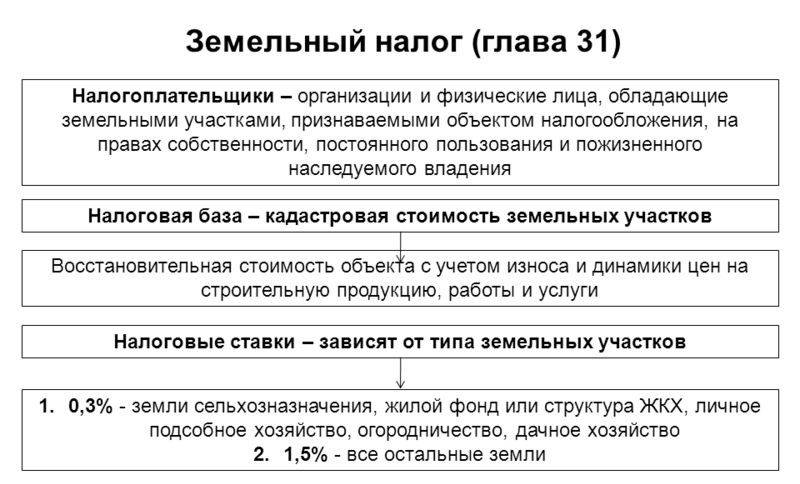

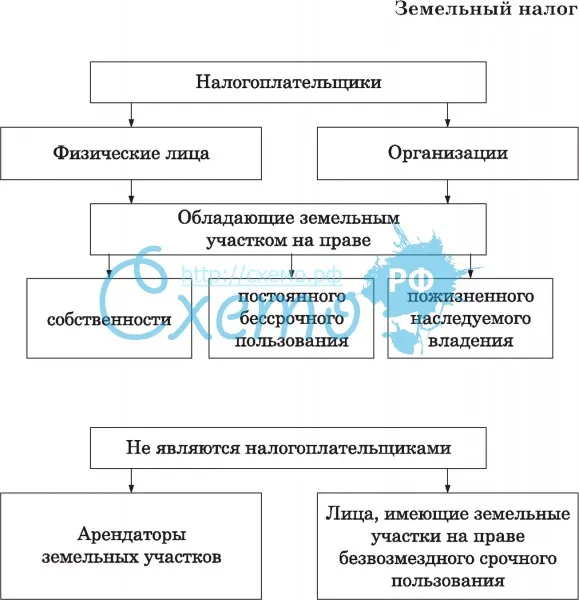

Кто должен платить?

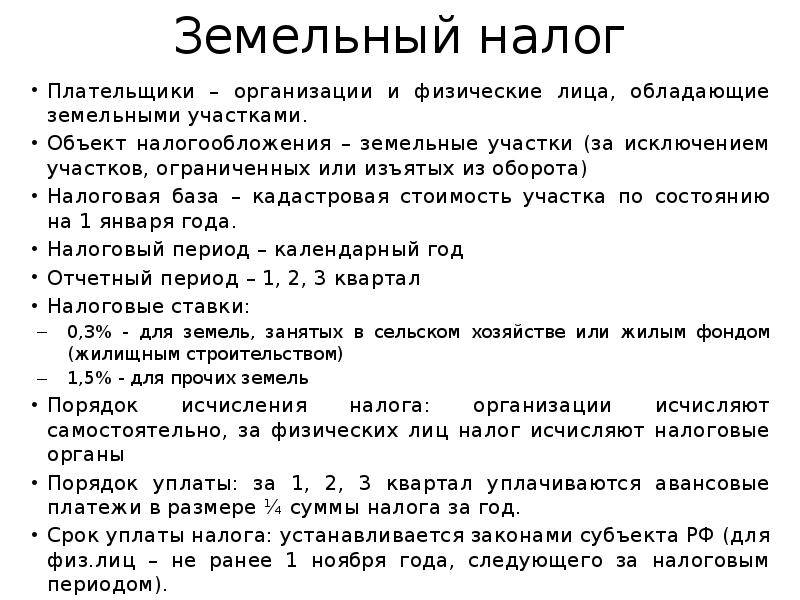

Обязанность по уплате земельного налога лежит на каждом, кто имеет в своей собственности участок земли, на котором они осуществляют определенную деятельность.

К числу плательщиков данного налога относятся как юридические лица, так и физические, в том числе индивидуальные предприниматели.

За земельные территории, которые являются частью имущества паевых фондов, платят управляющие компании.

Нет необходимости перечислять в казну налог за землю тем людям, которые получили участки в безвозмездное срочное пользование либо по договору аренды.

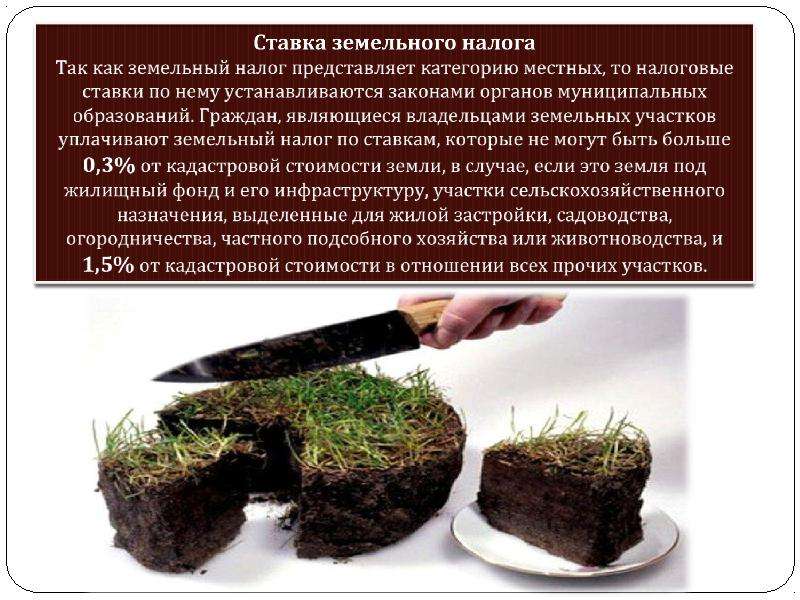

Размер налоговой ставки составляет 0,3% от кадастровой стоимости для следующих налогооблагаемых территорий:

- персональных подсобных хозяйств;

- относящихся к жилищному фонду;

- имеющих сельхозназначение.

Участки, которые отведены под использование с любой иной целью, могут облагаться налогом, ставка которого не превышает 1,5%.

Физические лица

Начиная с 2015 года, земельный налог для ИП рассчитывается сотрудниками ФНС, самому предпринимателю заниматься данным вопросом нет необходимости.

Получается, что в отношении земельного налога индивидуальные предприниматели находятся ближе к физлицам, чем к юридическим лицам, и плата ими производится исключительно на основе уведомления, присылаемого налоговым органом.

Юридические лица

Все организации обязаны перечислять в местные бюджеты налог за земельные участки, которые находятся у них в:

- собственности;

- бессрочном пользовании;

- пожизненном наследуемом владении.

Компании не производят уплату земельного налога в следующих случаях:

- когда на территорию оформлено право безвозмездного срочного пользования

- если участок взят в аренду;

- территория подпадает под перечень земель, освобожденных от налогообложения.

Отчетность по земельному налогу

Форма налоговой декларации по земельному налогу и Порядок ее заполнения утверждены Приказом Минфина России от 23.09.2005 N 124н. Форма налогового расчета по авансовым платежам по земельному налогу и Рекомендации по ее заполнению утверждены Приказом Минфина России от 19.05.2005 N 66н. Индивидуальные предприниматели в отношении земельных участков, используемых для предпринимательской деятельности, заполняют те же формы отчетности, что и организации.

Индивидуальные предприниматели, полностью или частично освобожденные от уплаты земельного налога, представляют в налоговые органы налоговые декларации и расчеты по авансовым платежам в установленном порядке. Это касается и налогоплательщиков, у которых отсутствует налоговая база по земельному налогу в связи с применением налоговых вычетов в соответствии с п. 5 ст. 391 или п. 2 ст. 387 НК РФ.

По земельным участкам, находящимся в одном муниципальном образовании, представляется одна налоговая декларация. Если земельные участки, принадлежащие налогоплательщику, находятся в нескольких муниципальных образованиях в ведении одного налогового органа, налогоплательщик подает одну декларацию с разделами, заполненными по соответствующим кодам ОКАТО.

Если у индивидуального предпринимателя имеется несколько объектов налогообложения на территории разных муниципальных образований, находящихся в ведении одного налогового органа, предприниматель представляет одну налоговую декларацию. На каждый объект налогообложения (долю в праве на земельный участок) заполняется отдельный лист разд. 2 декларации по земельному налогу. При этом разд. 1 заполняется по всем земельным участкам, находящимся в пределах соответствующих муниципальных образований.

Декларации по земельному налогу представляются предпринимателем не позднее 1 февраля года, следующего за истекшим налоговым периодом, а налоговые расчеты по авансовым платежам по земельному налогу – в течение налогового периода за каждый отчетный период не позднее последнего числа месяца, следующего за истекшим отчетным периодом.

Следует иметь в виду, что 11 мая 2006 г. Минюст России зарегистрировал Приказ Минфина России от 12.04.2006 N 64н, который внес изменения в форму налогового расчета по авансовым платежам по земельному налогу. Обновленную форму налогоплательщики будут применять при составлении отчетности за II квартал 2006 г.

Н.В.Голубева

Советник налоговой службы РФ

III ранга

Управление администрирования

ресурсных налогов

ФНС России

Земельный налог: местное законодательство

На местном уровне устанавливаются сроки уплаты налога и авансовых платежей предприятиями. НК эти вопросы не регулирует, лишь не позволяя установить дату уплаты ранее 1 февраля.

Кроме того, муниципалитеты вправе:

- вводить всевозможные дополнительные льготы и налоговые вычеты;

- устанавливать более низкие по сравнению со ст. 394 НК РФ ставки, которые при этом могут быть дифференцированы по категориям земель и характеру их использования;

- отменить отчетные периоды и авансовые платежи для организаций.

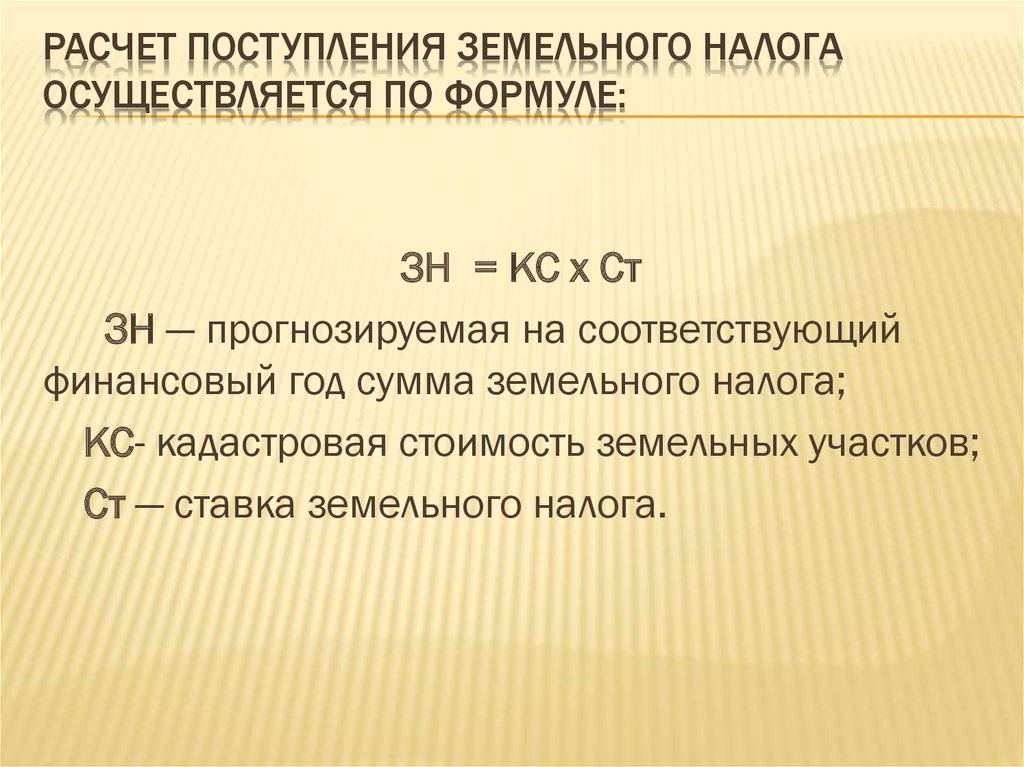

Таким образом, чтобы узнать, как рассчитать земельный налог, необходимо внимательно изучить законодательство муниципалитета, где расположен участок. Рассмотрим формулу расчета земельного налога для юрлиц.

Примеры расчетов налога на землю

Перед тем как приступить к расчету суммы земельного налога, необходимо уточнить в органах местного самоуправления информацию, касающуюся кадастровой стоимости участка, его принадлежности к той или иной категории землепользования, а также процентную налоговую ставку, применяемую к этому виду земель в регионе, где находится землевладение.

Для юридических лиц

Предположим, что организация 20.01.18г. приобрела земельный участок для собственных нужд. В Росреестре его стоимость оценивается в 500 тыс. рублей. Земля, на которой он расположен, не принадлежит ни к одной из категорий, предполагающих налоговую ставку в 0,3%. Следовательно, при отсутствии изменений в процентной ставке со стороны местных органов власти, ее величина составит 1,5%. Далее необходимо подставить имеющиеся значения в базовую формулу:

S=(Кс–Л)×Д×P×Кв/100

Поскольку участок не подпадает под льготное налогообложение, находится в собственности у одного юридического лица и расположен на территории одного административного округа, то часть значений в формуле будут отсутствовать. Коэффициент владения в данном случае не равен полному календарному году и будет округлен в меньшую сторону, поскольку участок попал в собственность после 15 числа текущего с момента постановки на учет в Росреестр месяца. В итоге получится следующий вид расчета:

S=Кс×P×Кв/100 S=500000×1,5×(11÷12)/100 S=6875 руб.

При внесении авансовых платежей ежеквартально расчет земельного налога выглядит таким образом:

Первый квартал: S=0,25×500000×1,5×(2÷3)/100=1250 руб. Второй квартал: S=0,25×500000×1,5/100=1875 руб. Третий квартал: S=0,25×500000×1,5/100=1875 руб. Четвертый квартал: S=(500000×1,5×(11÷12))-1250-1875-1875/100=1875 руб.

Для физических лиц

Расчет налога на землю для физических лиц производится по той же базовой формуле, с учетом льгот, долей собственности, периода владения участком и процентной ставки.

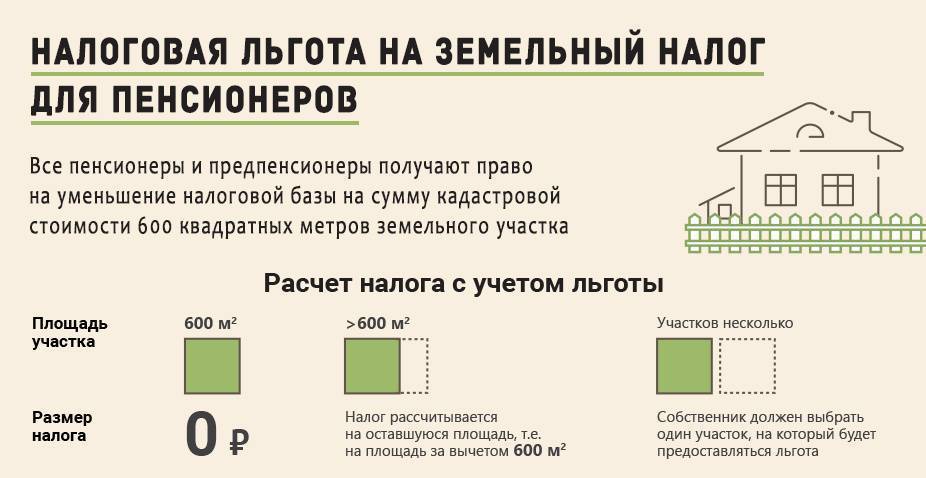

Для примера возьмем вариант покупки дачного участка площадью 600 квадратных метров ветераном ВОВ. Поскольку для данной категории граждан предусмотрена налоговая льгота в виде вычета из налогообложения участка, равного 6 соткам, то за этот земельный надел платить налог не придется.

Если же в подобной ситуации размер участка больше, то налог будет рассчитан на остаточную площадь (за вычетом 6 соток).

Например, величина участка составляет 12 соток. Его кадастровая стоимость – 240 тыс. руб. В собственности он находится с 11 июня 2018 г.

S=(Кс–Л)×Д×P×Кв/100

- льгота (Л) по налоговой базе составляет ровно половину площади, т.е., 240000÷2=120000;

- долевое участие в собственности – 1;

- ставка (Р) в данном регионе равна 0,1%;

- коэффициент владения землей – 7 месяцев (включая июнь, т.к. право собственности приобретено до 15 числа этого месяца).

Получаем: S=120000×1×0,1×(7÷12)/100=70 руб.

По кадастровой стоимости

Поскольку оценка земельного участка, указанная в Росреестре, является основополагающей при формировании налоговой базы, на основании которой и происходит начисление итоговой суммы налога, то расчет налога на землю по кадастровой стоимости осуществляется по стандартной формуле.

Что является налоговой базой?

Налоговой базой является кадастровая стоимость земельных участков. Кадастровая стоимость определяется в соответствии с земельным законодательством РФ.

Организации определяют налоговую базу и исчисляют земельный налог самостоятельно.

Земельный налог для ФЛ исчисляется налоговой службой. При этом данные о кадастровой стоимости налоговые органы получают от органов Федеральной службы государственной регистрации, кадастра и картографии — Россреестра. Кадастровую стоимость можно узнать по письменному запросу в Управление Россреестра или в земельной кадастровой палате по месту нахождения участка.

Земельный налог в Республике Беларусь

Схожие законы относительно платежей за использование государственной земли для предпринимательской деятельности, действуют в РБ. Регулируемый ст.193 НК РБ, размер налогового сбора формируется в зависимости от:

- гос. акта на занимаемый участок земли;

- удостоверения на временное пользование;

- решения госорганов о переходе права собственности на участки;

- наличия свидетельства о регистрации прав предпринимателя на рассматриваемую территорию;

- расположения на занимаемых ИП территориях объектов сверхнормативного неоконченного строительства.

Освобождаются от налоговых платежей:

- Территории, занятые объектами, представляющими историческую и культурную ценность.

- Поля, используемые для науки.

- Участки под шоссе.

- Земли, предоставленные эксплуатационным и строительным организациям.

- Базы спортивной подготовки сборных Беларуси по различным видам спорта.

- Участки под строительство жилых домов.

https://www.youtube.com/watch?v=rKm3MuJnvao

Категории земель

Сразу нужно оговориться, что не все земли облагаются налогом. К ним относятся участки земли:

- выведенные из оборота,

- с ограниченной возможностью,

- в составе ,

- занятые водными объектами,

- находящиеся под многоквартирными домами.

Платят налоги собственники земельных участков, пользующиеся землей на правах постоянного пользования и получившие землю по наследству.

Не платят землепользователи, которые получили землю в безвозмездное бессрочное пользование и по договору аренды.

Кадастровую стоимость можно найти на сайте Росреестра. Размер ставки устанавливается на уровне Налогового Кодекса, но с поправками в местных муниципалитетах. Выделяются налоговые ставки в 0,3% и 1,5%. Ставка с 0,3% применяется при расчете налога на землю:

- занятую объектами коммунальных хозяйств и жилищных комплексов,

- полученную для строительства,

- для таможенных нужд, оборонительных целей,

- для ведения подсобного хозяйства(снт, дачи).

Земли, не подпадающие под эти определения, облагаются налогом со ставкой в 1,5%

Как рассчитывается кадастровая стоимость земельного надела

Расчет кадастровой стоимости земельного участка производится по формуле:

Пуз × (Рп + Рс) × К,

где:

Подпишитесь на рассылку

Пуз — площадь земельного надела (кв. м);

Рп — линейная функция, имеющая в виду исключительные качества благоустроенности и быта населенного пункта (руб./кв. м);

Рс — функция формата сделки или составляющая местного значения (руб./кв. м);

К — переходной коэффициент.

Как видно из приведенных значений, чтобы подсчитать кадастровую стоимость земельного участка, требуется обладать не только необходимыми числовыми данными, но и иметь соответствующее образование.

Исчисление кадастровой стоимости земельного участка — прерогатива специалистов-оценщиков. Исходя из действующего законодательства госоценку кадастровой стоимости земельного участка осуществляют не реже чем каждые 5 лет. Для этого:

- принимается решение провести оценку;

- составляется перечень участков земли, подлежащих оценке;

- выбирается организация-оценщик, с которой заключается договор;

- проводится оценка земляных наделов, высчитывается кадастровая стоимость земельного участка и по итогам готовится отчет;

- осуществляется экспертиза отчета;

- кадастровая стоимость земельного участка утверждается;

- полученная кадастровая стоимость земельного участка вносится в кадастровый реестр и обнародуется.

Для подсчетов кадастровой стоимости земельного участка специалисты используют методические указания по госоценке кадастровой стоимости земельного участка, которые формируются и утверждаются Минэкономразвития России.

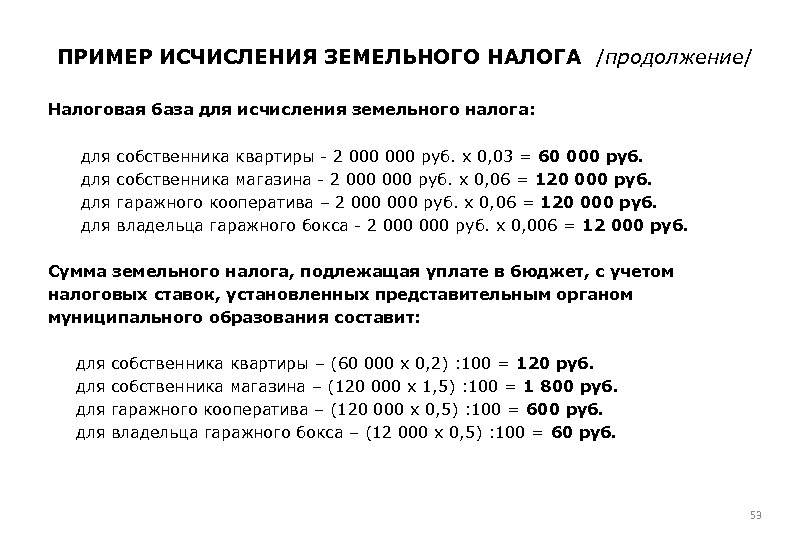

Пример учета расчетов по земельному налогу организациями

ООО «Русь» владеет участком, кадастровая стоимость которого на 1 января 2020 года равна 1 525 000 руб. Ставка налога в муниципалитете 0,75%.

За год фирма должна заплатить 11 437,50 руб. (1 525 000 × 0,75%).

Сумма авансов за каждый квартал составит 2 859,38 руб. (11 437,50 / 4).

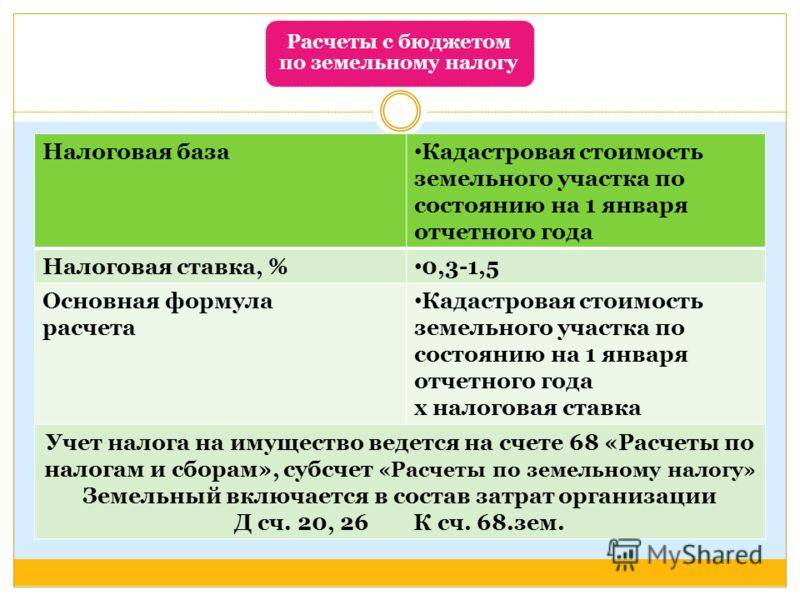

Учет расчетов по земельному налогу осуществляется с применением счета 68, субсчет «Земельный налог»:

- Дт 20 (23,25,26,44…) Кт 68 «Земельный налог» — налог начислен.

- Дт 68 «Земельный налог» Кт 51 — налог уплачен.

Если же земельный участок используется в сопутствующей деятельности, счет учета затрат меняется на прочие расходы:

Дт 91 «Прочие расходы» Кт 68 «Земельный налог».

Посмотрите еще один пример расчета земельного налога.

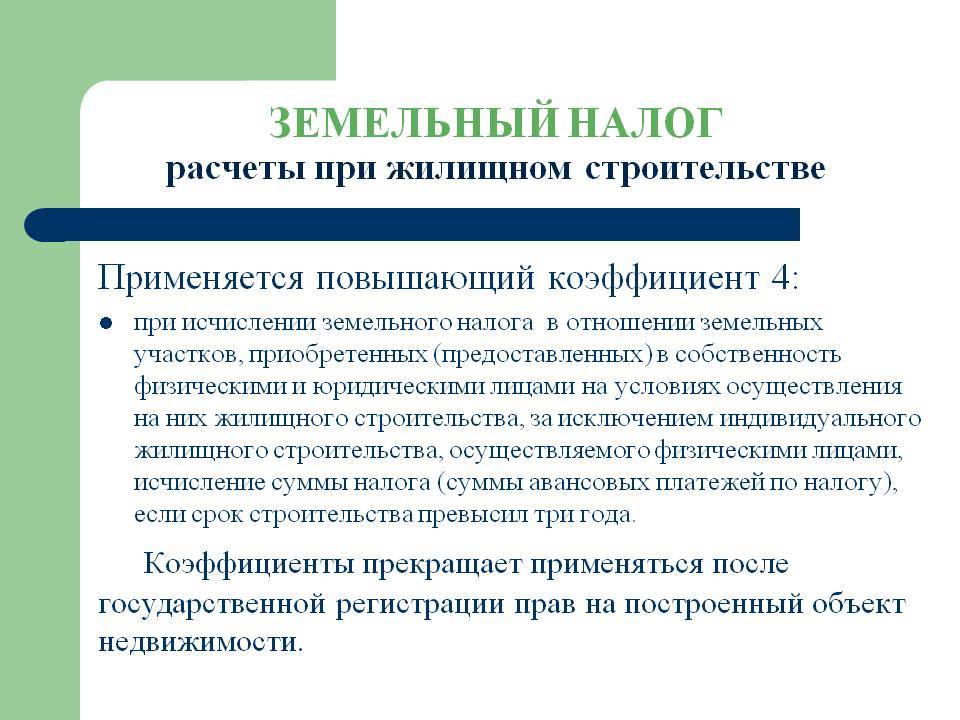

Особенности расчета налога на земельные участки, предназначенные для строительства жилья

Для ускорения строительства жилья, а также для исключения злоупотреблений правом на пониженную налоговую ставку государством предусмотрены повышающие коэффициенты при расчете земельного налога с участков, предназначенных для жилищного строительства (пп. 15, 16 ст. 396 НК РФ).

Налог с таких участков, кроме предназначенных для ИЖС, осуществляемого физлицами, в первые 3 года с даты регистрации права на участок уплачивается с коэффициентом 2.

Если в течение 3 лет дом будет построен и зарегистрирован, налог пересчитывается с коэффициентом 1. Излишне уплаченный за период строительства налог возвращается налогоплательщику.

Если же стройка продлится дольше 3 лет, то с четвертого года и до окончания строительства применяется коэффициент 4.

Граждане, получившие землю под ИЖС и не построившие жилье в течение 10 лет с даты регистрации права на участок, начиная с одиннадцатого года и до окончания стройки должны будут уплачивать налог в двойном размере.

Федеральные льготы

От земельного налога полностью освобождены коренные народы Севера, Сибири и дальнего Востока в отношении земель, используемых для промысла, хозяйственной деятельности, сохранения культуры и обычаев.

Кроме того, есть возможность уменьшить кадастровую стоимость участка на 600 кв.м. площади, если ИП является:

- героем РФ или СССР;

- ветераном ВОВ и боевых действий;

- инвалидом I и II группы, инвалидом детства;

- ликвидатором Чернобыльской катастрофы или лицом, принимавшем участие в испытании ядерного оружия;

- пенсионером;

- многодетным.

Если налоговая знает о положенной вам льготе, то учтет ее сама.

Расчет земельного налога для физических лиц

Вопрос: как рассчитать земельный налог за год — перед физлицами не стоит. За них расчет производит налоговая инспекция. Подлежащая уплате сумма налога сообщается налогоплательщикам путем отправки налогового уведомления. Формула расчета земельного налога для физических лиц аналогична формуле для юрлиц.

Налог по уведомлению надо перечислить в бюджет не позднее 1 декабря года, следующего за оплачиваемым. За 2020 год надо было заплатить до 02.12.2019 (перенос срока, т. к. 01.12.2019 — выходной).

Гражданам-льготникам следует учитывать, что о праве на льготы нужно сообщить в налоговую инспекцию. Для этого подается заявление по форме из приказа ФНС от 14.11.2017 № ММВ-7-21/897. К заявлению рекомендуется приложить подтверждающие документы. О праве на ранее уже предоставленную бессрочную льготу повторно заявлять не надо.

Чтобы воспользоваться налоговым вычетом по п. 5 ст. 391 НК РФ нужно до 1 ноября года, с которого будет применяться вычет, подать в ИФНС уведомление о выбранном для применения вычета участке. Форма уведомления утверждена приказом ФНС от 26.03.2018 № ММВ-7-21/167. Если не подать уведомление, льгота применяется к участку с максимальным налогом.

Какие поправки внесены в законодательство в 2021 году

В 2021 году уплата земельного налога не слишком претерпела изменения. Прежде всего, определение ставки налога для организации теперь находится в ведении компетентных в этом вопросе органов муниципальных образований.

Существует ряд земель, которые являются исключениями и налогом не облагаются:

- полностью исключенные или ограниченные в обороте;

- объекты, которые находятся на участке, признаны ценными для государства;

- части лесного фонда;

- участки, расположенные под многоквартирными домами;

- водные объекты, которые признаны государственной собственностью.

Также накладывать ограничения на уплату имеют право местные власти, но в основном они пользуются этим правом в отношении земель предприятий, имеющих ценность для города.

Льготы федеральные и муниципальные

Для юридических лиц

Не облагаются земельным налогом земли:

- с ограниченной оборотоспособностью,

- выведенные из оборота,

- в составе лесного фонда,

- под водными объектами,

- под многоквартирными домами,

- с заповедниками и заказниками.

Не облагаются налогом поселения Крайнего севера, Сибири, Дальнего востока.

Для физических лиц и ИП

Могут уменьшить налог на 10000 руб. лицам:

- участвовавшим в ликвидации аварии на ЧАЭС,

- ветеранам, инвалида и участникам ВОВ,

- принимавшие участие в испытании ядерного оружия и перенесшие лучевую болезнь,

- полные кавалеры Ордена славы,

- герои СССР, инвалиды: с детства, Ш группы, I иII групп(получившие инвалидность до 1 января 2014 года),

Допустим, ваш участок земли находится на территории сразу нескольких муниципалитетов, тогда будет сначала высчитываться налог на всю землю, а потом сумма разделится на количество муниципалитетов в соответствующих пропорциях Декларации подаются в каждый из них.

Из чего складывается кадастровая стоимость земли

В видеоролике адвокат объясняет, что такое КС земельного участка, на что она влияет, и как можно перейти на использование рыночной стоимости. Кроме того, собственник земли или ее арендатор может обратиться в комиссию по спорным вопросам или суд с заявлением на пересмотр КС участка земли. При этом в качестве ответчиков указываются местные органы власти. Оценка КС земельного участка производится по определенным правилам. Такие правила приведены, например, в правительственном документе № 316 от 8.04.2000 г. и его дальнейших редакциях.

В соответствии с этими правилами КС земель определяется их целевым назначением и функциональным использованием.

Оценка КС земель городских и сельских поселений, а также земель, предназначенных для садоводства, огородничества и дач, оценивается по статистике рыночных цен на эти объекты. Оценка же с/х земель и лесов осуществляется по возможному капитализированному рентному доходу с этих земель.

При кадастровых работах производится определение оценочных зон, в которых располагаются близкие по характеристикам участки земли. Для таких зон определяется средняя (удельная) стоимость.

КС земель сельскохозяйственного назначения (сюда не входят земли для садоводства, дач и огородничества) в соответствии с «Методическими указаниями» (приказ № 445 МЭР от 20.09.2010 г.), производится в 3 этапа:

- росреестром или его органами формируется перечень участков земли;

- определяются удельные показатели КС участков;

- оценивается КС участков.

Удельные показатели для различных типов земель определяются по различным правилам. Например, удельные показатели КС для ценных земель, подходящих для пашен, пастбищ, занятых дорогами, насаждениями, водными ресурсами определяются с учетом многих факторов, включающих валовой доход на единицу площади, затраты на возделывание продукции, коэффициент капитализации и т.п. А для лесных угодий удельный показатель КС определяется в соответствии со средней величиной этого показателя по всем лесам данного субъекта РФ. Для оценки КС участков земли, лежащих в пределах населенных пунктов, должны быть построены специальные статистические модели (Приказ МЭР №39 от 15.02.2007 г.). В соответствии с указаниями МЭР в эти модели должны вводиться данные о факторах стоимости земли.

На основании этой собранной и введенной в модель информации рассчитывается КС участков. При этом перед применением статистической модели ее необходимо проверить и верифицировать на тестовой выборке. При плохой сходимости результатов расчетов на модели, предлагается собирать дополнительную информацию о рыночных ценах на земельные участки в данном районе, пункте.

В соответствии с регламентом Росреестра расчет КС земельных участков производится не реже раза в 5 лет и не чаще, чем через 3 года.

Необходимость довольно частого пересмотра КС земли связана с тем, что за указанное время при обработке земли могут произойти такие изменения, которые сильно повлияют на ее качество и цену. Возможны также изменения в инфраструктурах расположенных поблизости земель, что также может повлиять на стоимость участка. Иногда производится изменение целевого назначения земли, а это тоже влияет на ее стоимость.

Вопрос – ответ по земельному налогу для ИП

Вопрос: В марте 2016 ИП Савельев приобрел земельный участок для использования его в целях постройки жилого дома. По состоянию на декабрь 2016 дом Савельевым построен не был. Должен ли Савельев оплачивать налог на землю за 2016 год?

Ответ: Да, Савельев должен оплатить налог за 2016. Для расчета необходимо использовать показатель кадастровой стоимости и пониженную ставку 0,3%.

Вопрос: ИП Уткин владеет участком, часть из которого находится на территории Белгородской области, часть – на территории Воронежской области. Каким образом Уткин может рассчитать сумму налога по данному участку?

Ответ: Для того, чтобы определить размер налога, Уткину необходимо отдельно рассчитать бюджетного платежа для части участка в Белгороде и части земли, находящейся в Воронеже. Для начала Уткин должен определить кадастровую стоимость каждой из двух части земли, пропорционально общей площади. Исходя из полученных данных, Уткину необходимо рассчитать налог на каждую часть земли с учетом ставки, применимой в конкретном регионе. Полученные данные нужно сложить, это и будет сумма платежа в бюджет.

Какие земельные участки облагаются налогом

Платить земельный налог нужно по земельным участкам, которые одновременно соответствуют двум условиям:

участок расположен в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга, Севастополя), на территории которого введен земельный налог;

участок принадлежит предпринимателю на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Об этом сказано в пункте 1 статьи 389 и пункте 1 статьи 388 Налогового кодекса РФ.

Внимание: если у вас есть земельный участок, с которого нужно платить налог, а инспекция так и не высылает для этого уведомление, об этом надо ей сообщить. Форма сообщения утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-11/598

К сообщению приложите копии правоустанавливающих документов на участок

№ ММВ-7-11/598. К сообщению приложите копии правоустанавливающих документов на участок

Форма сообщения утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-11/598. К сообщению приложите копии правоустанавливающих документов на участок.

Отправить сообщение нужно до 31 декабря года, следующего за налоговым периодом. К примеру, в 2014 году вы приобрели землю. В 2015 году инспекция должна была выслать уведомление, но не сделала этого. В таком случае сообщить ей об этом надо до 31 декабря 2015 года.

Об этом сказано в пункте 2.1 статьи 23 Налогового кодекса РФ.

Ситуация: должен ли предприниматель платить земельный налог до оформления свидетельства о регистрации права собственности (права постоянного (бессрочного) пользования, права пожизненного наследуемого владения) на землю?

Возможны различные варианты в зависимости от того, на каком основании предприниматель пользуется земельным участком.

Право собственности (право постоянного (бессрочного) пользования, право пожизненного наследуемого владения) на землю подлежит обязательной госрегистрации (ст. 25 Земельного кодекса РФ, п. 1 ст. 131 ГК РФ). Оно возникает с момента такой регистрации и подтверждается соответствующим свидетельством (ст. 26 Земельного кодекса РФ, ст. 14 Закона от 21 июля 1997 г. № 122-ФЗ).

Если право собственности (право постоянного (бессрочного) пользования, право пожизненного наследуемого владения) на землю возникло до вступления в силу Закона от 21 июля 1997 г. № 122-ФЗ (31 января 1998 года), оно может быть подтверждено правоустанавливающими документами, выданными до этой даты (п. 9 ст. 3 Закона от 25 октября 2001 г. № 137-ФЗ, ст. 8 Закона от 29 ноября 2004 г. № 141-ФЗ).

Внимание: с введением в действие Земельного кодекса РФ земельные участки на праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения не предоставляются (п. 2 ст. 20, п. 1 ст. 21 Земельного кодекса РФ). Но права, возникшие до введения в действие Земельного кодекса РФ, действовать продолжают. Переоформить эти права на право собственности можно в любой момент (п. 3 ст. 3 Закона от 25 октября 2001 г

№ 137-ФЗ)

Переоформить эти права на право собственности можно в любой момент (п. 3 ст. 3 Закона от 25 октября 2001 г. № 137-ФЗ).

Если земельный участок приобретен после вступления в силу Закона от 21 июля 1997 г. № 122-ФЗ, но свидетельство о регистрации не было получено, по общему правилу платить земельный налог не нужно. Аналогичные разъяснения содержатся в письмах Минфина России от 12 октября 2009 г. № 03-05-05-02/62, от 24 июля 2009 г. № 03-05-06-02/66, от 10 ноября 2006 г. № 03-06-02-04/155. Подтверждает такую позицию арбитражная практика (см., например, постановление Пленума ВАС РФ от 23 июля 2009 г. № 54).

Внимание: за длительное уклонение от регистрации права собственности на земельный участок предпринимателю грозит ответственность по статье 122 Налогового кодекса РФ. По мнению финансового ведомства, штраф в этом случае следует начислять за умышленную неуплату земельного налога, причиной которой является неправомерное бездействие (п. 3 ст. 122 НК РФ). Размер штрафа составляет 40 процентов от суммы неуплаченного налога

Такие разъяснения содержатся в письме Минфина России от 29 декабря 2007 г. № 03-05-05-02/82

Размер штрафа составляет 40 процентов от суммы неуплаченного налога. Такие разъяснения содержатся в письме Минфина России от 29 декабря 2007 г. № 03-05-05-02/82.

Кроме того, за уклонение от регистрации права собственности на земельный участок предусмотрена административная ответственность. Размер штрафа составляет от 3000 до 4000 руб.

Такие правила предусмотрены статьями 19.21 и 2.4 Кодекса РФ об административных правонарушениях.

Ответственность за неуплату

Законодательство определяет для лиц, допустивших неуплату земельного налога, наказание в виде штрафа.

Размер последнего зависит от того, умышленно ли произошла неуплата или случайно, причем доказывать данный факт придется в судебном порядке.

В случае полной или частичной неуплаты размер штрафа составляет 1/5 от суммы долга, тогда как при наличии умысла придется заплатить вдвое больше – 2/5.

Поэтому желательно не допускать задержек и оплачивать налог в максимально сжатые сроки после прихода платежки. Это позволит избежать проблем с государственными органами и дополнительных денежных трат.