Суть лизинга

Для того, чтобы выделить преимущества и недостатки лизинга, следует для начала рассмотреть его сущность. Итак, что же такое лизинг? По-английски «аренда» — это как раз «to lease», отчасти поэтому лизинг часто называют арендой, добавляя прилагательное «финансовая». Однако есть ли здесь хоть что-то от аренды?

Мы привыкли, что аренда – это когда нужно платить за пользование. Договор аренды может быть составлен на сколь угодно долгий срок, и все это время за эксплуатацию какого-либо предмета (объекта) необходимо будет платить арендную плату, которая, как правило, не уменьшается с течением времени. Из этого следует как минимум один вывод: объектом аренды может быть исключительно предмет длительного пользования. Ну, а если переводить это на бухгалтерский язык, то в аренду сдаются/берутся только основные средства. Это же относится и к лизингу.

И все-таки аренда очень сильно отличается от лизинга и, прежде всего, тем, что последняя схема предусматривает задействование кредитных средств. Некоторые договоры аренды иногда предусматривают последующий выкуп объекта договора после истечения срока действия последнего. И при этом, речь уже идет о некой остаточной стоимости, то есть, подразумевается, что объект существенно обветшает и придет в относительную негодность.

Так вот одним из основных отличительных черт лизинга является то, что эта сделка уже сразу подразумевает последующий выкуп объекта и именно по остаточной амортизационной стоимости. Поэтому сам лизинговый договор может быть составлен на какой угодно срок, а вот основные платежи будут сгруппированы исключительно в течение периода амортизации основного средства, являющегося предметом лизинга. Почему? Да потому что в этом случае остаточная стоимость оказывается равной нулю. Итак, систематизируем все сказанное:

Срок | Стоимость выкупа объекта | |

| Договор аренды | любой | договорная, не ограничена ничем |

| Договор лизинга | платежи сгруппированы в течение срока амортизации |

То есть, получается, что лизингополучатель по договору выплачивает как бы «арендные» платежи только в течение периода амортизации объекта. Почему же это может быть интересно лизингодателю? На самом деле, это может представлять интерес для последнего, если в течение всего данного периода объект лизинга выкупается полностью по изначально договорной стоимости. То есть, лизинговые платежи правильнее назвать выкупными, которые разносятся на весь срок амортизации.

В торговле есть схема реализации сделок, которая выглядит схожим образом – это рассрочка.

Действительно, как ни называй лизинг арендой или финансовой арендой, но по своей сути он ближе всего именно к рассрочке, со следующими особенностями:

- лизинговая сделка может быть заключена только с юридическими лицами;

- объектом лизинговой сделки может быть только предмет основных средств (автомобиль, промышленные машины и оборудование или же объекты недвижимости);

- при лизинге всегда присутствует как минимум 3 стороны, одна из которых – лизинговая компания, и всегда имеет место кредитование.

Итак, как же выглядит лизинговая сделка в общем виде?

- Лизингополучатель, заинтересованный в приобретении некоего имущества, относящегося к объектам основных средств, находит поставщика данного оборудования. Этот поставщик в дальнейшем именуется лизингодателем.

- Затем лизингополучатель обращается к лизинговой компании с просьбой профинансировать данную сделку. Лизинговая компания производит выкуп объекта у лизингодателя с дальнейшей сдачей его в аренду лизингополучателю. За свои услуги лизинговая компания получает проценты, которые включаются в лизинговые платежи.

- Посредник для финансирования сделки может привлекать как собственные средства, так и заемные – стандартное банковское кредитование, механизм которого, как правило, синхронизирован с самой сделкой.

А вот теперь можно уже проанализировать преимущества и недостатки лизингового механизма.

С чего начать

В первую очередь, необходимость приобретения нового оборудования может возникнуть не только у начинающих предпринимателей, но и у крупных компаний, ведь данная мера позволяет усовершенствовать производственные процессы, улучшить качество производимой продукции и соответственно увеличит товарооборот. Лизинг оборудования существенно отличается от кредита, по той простой причине, что в итоге обходится намного дешевле предпринимателям.

В настоящее время в России лизинг только набирает свои обороты, и постепенно вытесняет банковское кредитование, по крайней мере, предприниматели предпочитают прибегать именно к договору финансовой аренды. Но прежде чем заключить договор лизинга нужно предпринять некоторые действия. На практике пошаговое руководство будет выглядеть следующим образом:

- Первый этап – это поиск лизинговой компании или лизингодателя. Постольку, поскольку услуга только набирает свою популярность среди российских предпринимателей, возможно, в вашем регионе не такой большой выбор, как хотелось бы. Но стоит действительно внимательно изучить рынок предложений и по возможности ознакомиться с условиями каждого из них. Вас в первую очередь должно интересовать два вопроса: предоставляется ли в лизинг интересующее вас оборудование, и на каких условиях.

- На втором этапе нужно внимательно рассмотреть текущее предложение в разных лизинговых компаниях и выбрать ту, которая максимально соответствует вашим требованиям. Если условия сотрудничества вас полностью устраивают, то вы можете подать документы на рассмотрении вашей заявки.

- На последнем этапе вы должны подписать договор, внести авансовый платеж и получить оформленное вами в лизинг оборудование.

Разновидности лизинга

Выделяют несколько форм лизинга, выгодных и доступных для использования индивидуальными предпринимателями:

- экспресс,

- без оценки по финансовому состоянию,

- специализированный.

Каждая из приведенных форм имеет специфические особенности, информация о которых позволит бизнесмену принять верное решение и выгодно купить имущество.

№1 Экспресс-лизинг

Широко распространен среди индивидуальных предпринимателей, поскольку его условия максимально отвечают интересам малого бизнеса. Потенциальный лизингополучатель направляет заявку лизингодателю, рассматриваемую в ускоренном порядке – на принятие решение отводится от 1 до 24-х часов.

Если принимается положительное решение, бизнесмен собирает и предоставляет к рассмотрению немногочисленный комплект документов. Все условия быстро согласуются, после чего сторонами подписывается договор.

Его особенности определяются специальным режимом налогообложения. Бизнесмены, работающие по ЕНВД и УСН, обязаны вести по ним раздельный учет, поэтому лизинговые платежи будут распределяться равномерно (с учетом вида коммерческой деятельности).

Чтобы при двух режимах налогообложения не возникали трудности с выплатами, бизнесмену рекомендуется открыть специальные субсчета. На них будут вноситься сведения, касающиеся тех или иных форм деятельности.

Условия выдачи лизинга на оборудование

Лизинг оборудования становится все более распространенным за счет того, то специфические агрегаты и станки обладают высокой стоимостью, поэтому нередко даже крупные компании не обладают возможностью приобрести их за собственные средства по полной стоимости.

Оборудование на таких условиях может быть куплено как физ лицами, так и разными компаниями. К общим условиям относится:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать,

- необходимость внесения первоначального взноса, размер которого не может быть меньше, чем 10 процентов от стоимости получаемого имущества;

- предоставляется лизинг на срок, который варьируется от одного года до пяти лет;

- удорожание в год обычно начинается с 3,7 процентов, а заканчивается 4,5 процентами;

- арендовать технику допускается непосредственно у его производителя или через поставщика.

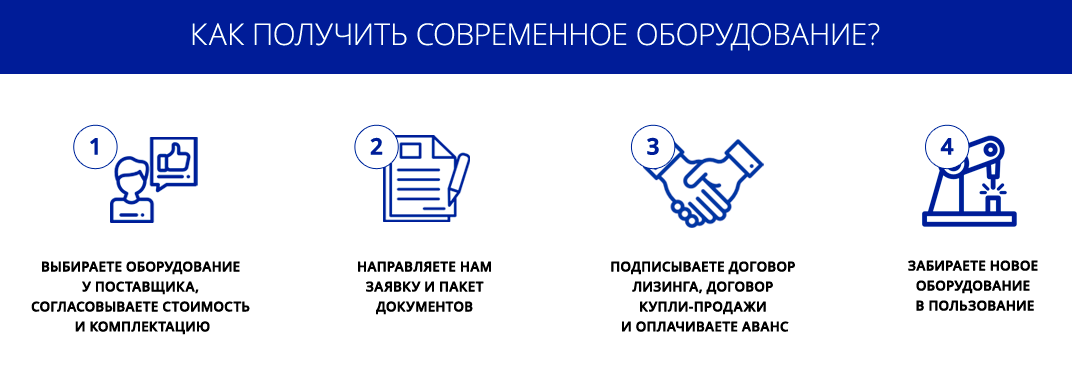

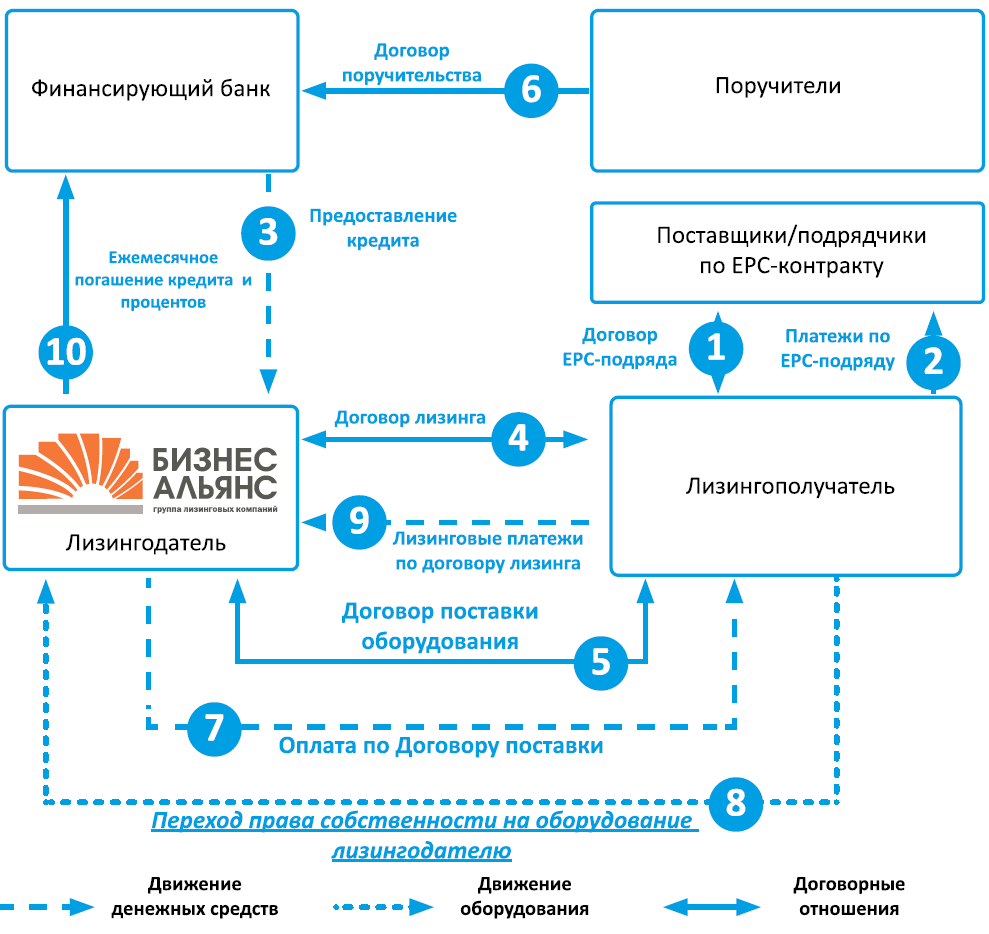

Схема получения лизинга на оборудование. Фото:evroleasing.ru

Схема получения лизинга на оборудование. Фото:evroleasing.ru

Для многих людей и компаний это предложение считается более выгодным по сравнению с кредитом или арендой, а особенно это относится к предприятиям, которые могут значительно экономить на налоге на прибыль.

Плюсы и минусы

Оформление оборудования в лизинг имеет плюсы:

- можно получить агрегаты в использование без оплаты полной их стоимости;

- не требуется большой первоначальный взнос;

- для компаний плюсом является то, что им не надо извлекать из бизнеса значительные финансовые ресурсы;

- для фирм применяются более упрощенные условия оформления, чем при получении кредита;

- не требуется залог, так как само лизинговое оборудование выступает гарантией уплаты средств.

К минусам относится сложность процедуры. Наиболее выгодным считается лизинг оборудования именно для юридических лиц, а вот ИП желательно ориентироваться на кредиты. ФЗ № 164 подробно описывает все нюансы покупки оборудования в лизинг.

Как оформить лизинг для малого бизнеса

Многие предприниматели, открывающие небольшое дело, сталкиваются с серьезной проблемой, которая заключается в необходимости приобретать для работы многочисленное и дорогостоящее оборудование, но средств на эти цели обычно нет.

В таком случае можно обратиться к разным лизинговым компаниям, причем некоторые из них предлагают специализированные условия именно для представителей малого бизнеса. К основным плюсам таких предложений относится:

- ускоренная амортизация агрегатов;

- сниженные процентные ставки;

- не требуется покупать страховку.

Обращается внимание на срок функционирования бизнеса, поэтому он должен существовать не меньше года, причем в течение этого года должна быть получена прибыль от работы. Выручка должна превышать в два или больше раз лизинговые платежи, а при этом не учитывается НДС

Как рассчитать ставки по лизингу в 2022 году

Каждого будущего лизингополучателя в первую очередь интересует сумма, которую ему придется регулярно платить за пользование объектом и его конечный выкуп. Нужно ему это для оценки и сравнения. Ведь существуют и другие способы приобретения, включая кредит.

Правда, в данном случае имеет значение и фактор доступности. Получение кредита предполагает некоторые трудности, в том числе и процедурные. Взять оборудование в лизинг значительно проще.

Расчет лизинга базируется на нескольких начальных параметрах. Во-первых, это форма расчетов. Она может быть денежной, натуральной или смешанной (комбинированной). В реальных российских условиях лизинговые компании предпочитают брать плату деньгами, делая редкие исключения для особо ликвидных продуктов.

Второй фактор, влияющий на размеры лизингового платежа — принятый на данном предприятии метод амортизации. В идеале к моменту истечения срока финансовой аренды стоимость объекта должна максимально приблизиться к нулю или составлять выкупную цену (в зависимости от условий соглашения). В свою очередь амортизация производится по одному из пяти сценариев: линейному, ускоренному, уменьшаемого остатка, кумулятивному и производственному.

Исходя из скорости списания стоимости объекта устанавливается график регулярных платежей. Он может быть аннуитетным (равными долями) или нелинейным. Под последним видом понимаются прогрессивный или регрессивный расчеты, при которых суммы погашения раз от разу увеличиваются или уменьшаются.

Практикуется также сезонная зависимости долговой нагрузки, учитывающая зависимость платежеспособности лизингополучателя от времени года (особенно в отношении сельхозпроизводителей).

Главный принцип, которым руководствуются лизинговые компании — безубыточность финансовой аренды на каждом этапе договора. Иными словами, если процесс погашения стоимости отстает от его амортизации, возникает ситуация, крайне неприятная для бухгалтерского и налогового учета.

Наконец, на размер удорожания непосредственно влияют средние ставки лизинга. На оборудование, переданное в финансовую аренду, действует определенная норма прибыли, запланированная предприятием.

Есть также такие понятия, как авансовый платеж и выкупная цена. В некоторых случаях стороны обходятся без какого-то из них или даже обоих сразу, но в общем виде формулы они присутствуют.

Расчет общей суммы лизингового платежа производится следующим образом:

Где:

П — сумма лизингового платежа;

ЦП — цена, по которой лизинговая компания приобретает предмет у продавца;

АП — сумма авансового платежа;

ВЦ — выкупная цена предмета;

СК — стоимость услуги кредитования приобретения предмета лизинга;

ДУ — суммарные издержки на дополнительные услуги, сопутствующие предоставлению предмета в лизинг;

КЛ — сумма комиссии, взимаемой лизингодателем за его услугу;

СтНДС — действующая ставка налога на добавленную стоимость.

Система регулярных платежей по лизингу предоставляется компаниями в виде таблиц, в которых указаны даты и суммы на каждый из месяцев действия договора. Проще всего выглядит такой документ при аннуитетном способе погашения: все платежи одинаковые и хронологически распределены равномерно.

Различают два других метода расчета по лизингу: прогрессивный и регрессивный. Оба они характеризуются изменением суммы платежей, то есть увеличением или уменьшением к моменту окончания действия договора.

Для примера будет рассмотрен наиболее часто применяемый регрессивный график.

Начальные условия:

- Сумма лизингового платежа — 11 млн руб.

- Начальный взнос — 3 млн руб.

- Выкупная цена — 2 млн руб.

- Срок договора лизинга — 12 месяцев.

Исходя из заданных величин рассчитывается общая сумма регулярных выплат. Она составляет 6 млн руб. (11 млн. — 3 млн. — 2 млн. = 6 млн.). Остается составить график платежей с указанием сумм:

| Июнь | 923 076,92 |

| Июль | 846 153,85 |

| Август | 769 230,77 |

| Сентябрь | 692 307,69 |

| Октябрь | 615 384,62 |

| Ноябрь | 538 461,54 |

| Декабрь | 461 538,46 |

| Январь | 384 615,38 |

| Февраль | 307 692,31 |

| Март | 230 769,23 |

| Апрель | 153 846,15 |

| Май | 76 923,08 |

| Всего | 6 000 000,00 |

Расчет графика платежей прогрессивным методом производится по тому же, но «перевернутому» принципу. Расчет производился исходя из арифметической суммы номеров месяцев (она составляет 78) без дополнительных коэффициентов ускорения.

Выгодные предложения для индивидуальных предпринимателей

| Наименование компании | Минимальный размер аванса | Ставка удорожания | Срок аренды с дальнейшим выкупом | Особенности договора |

| УралСиб | 15% | 7% и выше | Не более 3-х лет | Программа для ИП и физических лиц. Распространяется на легковые машины и специализированную технику |

| ВТБ (программа Стандарт) | 10% | 6% и выше | Не более 9 лет | Возможность использования любых транспортных средств, стоимость которых превышает 850 000 рублей |

| ЛК Европлан | 10% (возможно заключение договора без его уплаты) | От 0% (скидка официального дилера) | От 13 месяцев до 3-х лет | Выдается на автобусы, грузовики, специализированную технику и легковые авто, НО только на новые модели |

| Carcade | Определяется на основании документов ИП | Определяется на основании документов ИП | От полугода до 5 лет | Возможность выбора класса транспортного средства – эконом, бизнес и комфорт. |

| Тинькофф | От 0 до 50% | От 0% (скидка официального дилера) | Не более 5 лет | Ограничения по выбору транспортного средства не вводятся |

По состоянию на 2018 год на рынке задействовано более 100 крупных и надежных компаний, в числе которых «НОМОС», «Авангард» и др. Внимательно изучите условия сотрудничества и выберите наиболее выгодный вариант для заключения договора.

Кому нужно оборудование в лизинг

Владельцы компаний, воспользовавшись лизинговыми услугами, могут расширить сферу деятельности, охватить большую аудиторию, предложить новые или улучшенные продукты. Это возможно благодаря использованию современного оборудования, приобретенного по лизинговой схеме. В итоге привлекаются новые клиенты, что автоматически положительно повлияет на прибыль. Тем более, современные лизинговые компании предлагают выгодные условия получения оборудования, доступные 90% представителей малого и крупного бизнеса.

Ни для кого не секрет, что в условиях конкуренции между производителями ключевым показателем является именно техническое усовершенствование. Благодаря программам лизинга оборудования у вас появится реальная возможность уже сейчас приобрести, активно эксплуатировать и получать прибыль на новом качественном оборудовании, которое конкуренты смогут себе позволить только завтра.

Лизинговое финансирование удобно тем, что позволяет купить оборудование, не выплачивая его полную стоимость в этот же день. Получив на руки высокотехнологичную технику, вы, тем самым, увеличиваете интенсивность и эффективность производства с одновременным снижением затрат на его эксплуатацию, повышаете уровень конкурентоспособности своего предприятия, выводите его на новую ступень развития.

Лизинг оборудования имеет явное преимущество, которое заключается в экономии на налогах и возможности увеличить производительность вашего бизнеса.

Помимо этого, не приходится расходовать время и денежные средства на переговоры с производителями и поставщиками приобретаемого оборудования, оформление документов и страховки, ведь всю важную работу выполнят квалифицированные специалисты лизинговой компании.

Услуга лизинга оборудования это своеобразный толчок вперед, который позволит на выгодных условиях приобрести в пользование оборудование для развития собственного бизнеса.

Общие понятия

Лизинг в российской правовой документации также называется финансовой арендой. Ещё у этого понятия есть сходные черты с кредитованием и арендой. Понимание разницы между всеми тремя способами приобретения основных средств действительно кажется сложным

Тем не менее, она есть, и на ней есть смысл сконцентрировать внимание

Первый признак существенного отличия — в судьбе предмета после окончания срока договора. Аренда однозначно предполагает возврат собственнику (арендодателю). После выплаты кредита объект принадлежит его владельцу.

Второй критерий, демонстрирующий сходства и различия — время действия договора. При лизинге и кредите он фиксируется конкретным сроком, по истечении которого отношения считаются завершенными. Аренда может длиться практически бесконечно (пределы законом не установлены) до тех пор, пока арендатор готов платить за пользование предметом.

Третий существенный отличительный признак лизинга касается приобретаемого объекта. Обычный арендатор выбирает его из того, что предлагает арендодатель. Лизингополучатель может указать конкретную марку и тип, заказать любое спецоборудование, и компания купит именно его. Кредит оформляется вообще по другим принципам — банк не занимается приобретением, а лишь выдает денежные средства.

Четвертое различие между обычной арендой и лизингом проявляется в субъекте «дателя». Арендодателем может выступать любое лицо, если оно является собственником предмета. Услугу лизинга оказывают специализированные компании (лизинговые).

Кроме перечисленных критериев есть и другие, но они не считаются абсолютными и действуют по принципу «может быть». Например, нормой признано получение в лизинг нового оборудования (в аренду может сдаваться даже неисправное, если арендатор на это согласен). Однако есть компании, предлагающие и бывшее в пользовании оборудование.

К главным отличиям лизинга от прочих форм приобретения основных средств относятся:

- возможность стать собственником после выплаты всей суммы лизингового платежа;

- специфическая система расчета регулярных выплат.

Последний фактор имеет смысл рассмотреть наиболее подробно.

Лизинг

Сделки по лизингу недвижимости осуществляются так же, как и сделки по другим предметам лизинга, в том числе и по привычным для всех автомобилям. Этот бизнес-инструмент предусматривает регистрацию договора лизинга в ФРС (он регистрируется как договор аренды, поскольку лизинг, согласно ГК РФ – вид арендных отношений) и регистрацию права собственности на объект. Заемщиком при применении лизинга может быть только юридическое лицо или ИП (при этом минимальный срок деятельности заемщика – 1 год). Договор заключается на срок от 1 года до 5 лет, первоначальный взнос составляет от 10%, при этом дополнительный залог не требуется. Балансодержателем является лизинговая компания, а срок рассмотрения заявки составляет от 3 дней до недели.

К преимуществам лизинга можно отнести менее жесткие требования к лизингополучателю, чем при ипотеке, и отсутствие дополнительных залогов. Кроме того, лизинг позволяет приобрести недвижимость в рассрочку либо по гибким условиям платежей.

Плюсом лизинга является и экономия на налоге на прибыль и налоге на имущество. Например, фирма имеет право относить на себестоимость все платежи по лизинговой сделке независимо от того, эксплуатируется имущество или нет, или фирма получает возможность уменьшать налогооблагаемую прибыль на величину амортизационных отчислений – законодательно за лизинговыми сделками с имуществом закреплено применение коэффициента ускоренной амортизации.

Еще один плюс состоит в том, что в себестоимость производимых товаров и услуг могут быть включены проценты по используемому банковскому кредиту (в размере, не превышающем увеличенную на 10% ставку рефинансирования ЦБ). Если учесть, что ставка по кредитам в большинстве банков находится в диапазоне от 15 до 20% годовых в рублях, то получается, что разница между коммерческой ставкой и разрешенной к списанию на затраты составляет 3-8%. Соответствующая сумма вычитается из чистой прибыли предприятия при расчете налога на прибыль.

Список плюсов продолжает возможность получения банковских кредитов (задолженность по лизингу, в отличие от задолженности по кредиту, незначительно отражается на балансе предприятия.). Кроме того, со стороны лизингодателя в качестве гарантий может выступать регистрация ипотеки в пользу банка или уступка права получения платежей по договору лизинга; со стороны лизингополучателя – страхование здания в пользу лизингодателя или банка, поручительства или банковские гарантии.

Также лизинг позволяет создать оптимальную и прозрачную структуру собственности (за счет ее учета по реальной рыночной стоимости), сохранить оборотный капитал, а также значительно сэкономить на приобретении постоянно дорожающей недвижимости благодаря ускоренной амортизации.

Согласитесь, список преимуществ более чем внушительный, но и перечень отрицательных сторон лизинга также не короток. Например, в законодательстве не прописано отдельное положение наличия договоров лизинга, поэтому регистрирующий орган рассматривает договор лизинга как договор аренды.

Минусом является и то, что при лизинге применяется более высокая процентная ставка, чем при ипотеке (в процентную ставку закладывается прибыль лизинговой компании). Однако при этом усиленная процентная нагрузка компенсируется ускоренным отнесением объекта на себестоимость.

Кроме того, договор лизинга недвижимости подлежит обязательной государственной регистрации и вступает в силу лишь с момента государственной регистрации, а оформление документов и формализм процедуры усложняют процесс.

И еще один немаловажный фактор – при лизинге имущество находится в собственности компании-лизингодателя (и иногда данный факт настораживает клиентов).

Какую технику можно оформить в лизинг

Лизинговые компании готовы предоставить в лизинг различную строительную технику (сваебойные машины, АБС). Лизингополучатель может приобрести сельскохозяйственную и дорожную технику.

Оформить лизинг б/у спецтехники несколько сложнее. Требования к технике в этом случае будут высокими, а купить ее можно только у официальных дилеров или партнеров лизингодателя.

Спецтехника в лизинг

Можно приобрести в лизинг самые разные виды спецтехники — автомобильную, дорожную, коммунальную. Выбор полностью остается за клиентом. Покупка спецтехники в лизинг позволяет быстро получить в пользование и постепенно выкупить необходимое имущество. При этом первоначальный взнос за счет собственных средств лизингополучателя может составить всего 15 — 20% от стоимости лизингового имущества. Оставшуюся часть можно выплатить за 1 — 3 года. Иногда спецтехника может быть приобретена в лизинг на срок до 5 — 7 лет.

Лизинг строительной техники

Лизинг строительной техники популярен у организаций, которым удалось заключить выгодный контракт и необходимо улучшить техническое оснащение без больших вложений. Лизингополучатель может вносить платежи, уже получая прибыль от использования техники.

В некоторых компаниях доступен лизинг на б/у строительную технику. Такое оборудование покупают начинающие строительные организации, чтобы сократить расходы.

На каких условиях оформляется лизинг оборудования

Перечень условий, в соответствии с которыми оказывается лизинговая услуга, содержится в договоре лизинга:

- Первый взнос — от 10 процентов изначальной стоимости оборудования;

- Срок договора лизинга не менее 1 года, а максимальный составляет 5 лет, хотя иногда может быть и больше;

- Ежегодное удорожание составляет 3,7%, а доходит до 4,5%;

- Оборудование приобретается у компании производителя, либо официального поставщика.

Это основные условия, но также могут присутствовать и дополнительные в зависимости от компании.

https://www.youtube.com/watch?v=ytcopyrightru

Все крупные компании начинали с малых капиталов, небольших помещений, малого оборота и так далее. Чтобы расширяться, необходимо приобретать дорогостоящую технику, но не у всех есть достаточное количество финансовых средств на счету. Для таких ситуаций существует услуга лизинга оборудования и техники.

Приобретение оборудования в лизинг — услуга, оформление которой позволяет не только получить необходимое оснащение, но и в дальнейшем выкупить его в собственность. Данным типом лизинга могут воспользоваться не только компании, но и частные лица.

| Авансовый платеж | Процент удорожания в год | Срок лизинга |

| от 10% | 3,7 — 4,5% | 12 — 60 месяцев |

Что касается сумм и сроков, то сумма финансирования может составлять 40 000 000 рублей. При этом срок действия договора может быть увеличен до 10 — 12 лет.

Отметим, что приобрести оборудование можно по государственным программам льготного лизинга. Ее участникам чаще всего предоставляется скидка на авансовый платеж по лизингу.

Основное предназначение лизинга для юридических лиц

В период развития, многим компаниям требуется новая техника или оборудование. Решить эту проблему можно двумя путями: получить банковский кредит и приобрести нужный товар, либо заключить лизинговый договор. В большинстве случаев, предпочтительнее оказывается второй вариант.

Рассмотрим особенности договора лизинга, заключаемого юридическими лицами, на примере автомобиля, а также отличие таких финансовых отношений от обычного кредитования.

Среди нюансов получения автомобиля в лизинг можно выделить:

- Отсутствие первоначального взноса;

- Возможность взять в аренду не только новые, но и б/у авто;

- Принятие решения в срок, не превышающий 2-3 недель;

- Налог на имущество платит лизингодатель;

- Отсутствие залога и обязательного поручительства;

- Максимальный срок амортизации – 36 месяцев;

- Имущество может не отражаться в балансе организации;

- Срок заключаемого договора – до 5 лет;

- Согласование графика и размера выплат.

Если обратить внимание на кредит, получаемый в банке, то для него характерны следующие недостатки:

- Если имеет место крупный кредитный договор, то время принятия решения иногда составляет 2 месяца;

- Клиент обязан заплатить налог в размере 2,2% от цены товара;

- В большинстве случаев, банк требует поручительства или залоговое имущество;

- Нет возмещения НДС;

- Амортизация имущества – до 7 лет;

- Можно приобрести исключительно новый автомобиль;

- Обязательное отражение приобретаемого имущества на балансе компании.

Таким образом, лизинговый договор – это возможность для юридических лиц, а также индивидуальных предпринимателей, максимально быстро получить в использование современное оборудование, недвижимое имущество, технику и иной товар.

Преимущества лизинга

Лизинг является очень популярным вариантом приобретения техники. Чаще всего им пользуются представители бизнеса, т. к. они могут воспользоваться всеми преимуществами такой формы финансирования.

Рассмотрим основные преимущества лизинга для представителей бизнеса:

- Снижение налогов. Все лизинговые платежи можно учесть в расходах, а включенный в них НДС подлежит вычету.

- Сохранение показателей в отчетности по задолженностям. Лизинг является формой арендных взаимоотношений и не фигурирует в отчетах.

- Быстрое получение необходимой техники без отвлечения сумм из оборота. Выплачивать ежемесячные платежи можно из прибыли.

Особенности лизинга

Лизинг – отличный вариант получить необходимую технику без крупных вложений. Перед оформлением сделки нужно внимательно изучить предложенные лизинговой компанией условия. Обычно они похожи в разных организациях, но иногда отличие в одном пункте может повлиять на размер переплаты.

Рассмотрим основные условия, характерные для лизинга техники в большинстве компаний:

- Первоначальный взнос составляет 15 — 20%. Некоторые лизинговые компании готовы уменьшить аванс или оформить сделку без первоначального взноса.

- Срок лизинга составляет 5 — 7 лет. Большинство клиентов заключает договоры на два — три года, потому что сложно прогнозировать развитие финансовой ситуации на более продолжительный период.

- Удорожание техники на 8 — 10% в год. Производители оборудования и транспорта часто предоставляют лизинговым компаниям специальные условия на покупку техники. В таких случаях вы можете приобрести оборудование без переплаты.

- Отсутствует необходимость в дополнительном обеспечении. Залог или поручительство могут увеличить шансы на одобрение заявки, если лизингополучатель недавно начал свою деятельность.

- Страхование техники на весь срок лизинга. Расходы на страховку включаются в лизинговые платежи.