Защита информации

Согласно законодательству страны, сведения по долговым обязательствам, просрочкам, платежам и погашениям, являются строго конфиденциальными.

Доступ к досье любого человека осуществляется только с письменного разрешения первого. Без подобного одобрения, даже работники банка не имеют права использовать эти данные.

Усилить защиту находящейся в бюро информации, способствует прохождение дебитором идентификации, которая назначается при отправке запроса в агентство.

Внеочередное обращение за сведениями из досье, оформляется таким же образом, как и первичное, но с приложением копии квитанции по оплате информационной услуги.

Упоминаемый аспект прописывается законом государства по кредитным историям.

Как узнать, есть ли долги по займам

Чтобы узнать о долговых обязательствах, нужно прежде понять, в каком бюро хранится ваша кредитная история. Для этого необходимо обратиться в Центральный Каталог Кредитных Историй (ЦККИ). Это государственная организация, которая направляет пользователей в то или иное бюро. БКИ – частная коммерческая компания, их может быть много, поэтому человек иногда не знает, куда обратиться. А ЦККИ служит связующим звеном между пользователем и кредитным бюро.

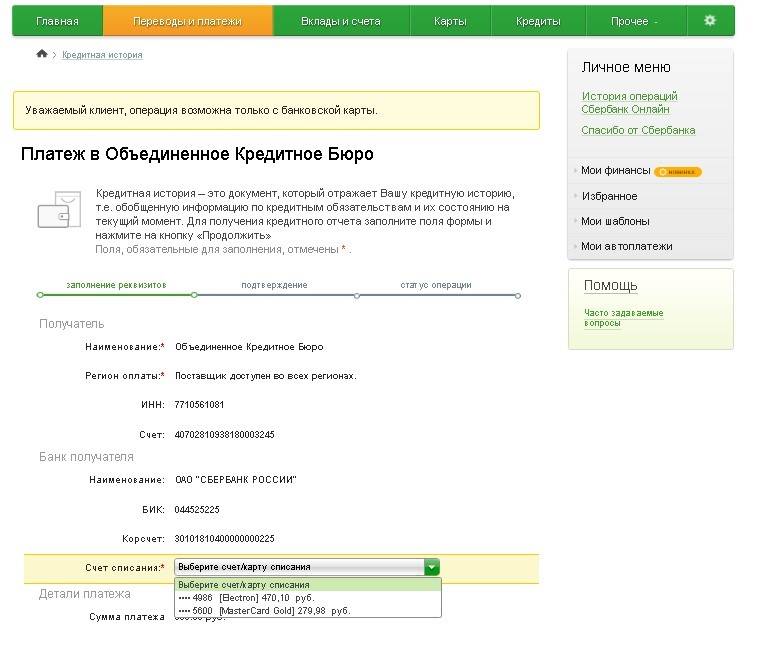

Когда бюро найдено, можно направлять в него запрос для предоставления сведений. Сделать это можно через нотариуса, по почте или онлайн.

Если вы обнаружили, что на вас висит долг, незамедлительно обращайтесь в банк. Возьмите с собой выписку по КИ, паспорт. Также, если вы погасили в полном объеме кредит в данном банке, приложите соответствующую справку о покрытии задолженности. Специалисты финансовой организации должны разобраться в сложившейся ситуации, возможно, нужно встретиться с директором отделения, если дело не сдвинулось с мертвой точки.

Как уберечься от мошенников

Лучшее средство обезопасить себя от мошеннических действий – проводить профилактику против таких ситуаций.

- Надежно храните персональные данные. Не позволяйте паспорту или его копии оказаться в руках третьих лиц.

- При утере документа сразу обращайтесь в полицию. Тогда мошенники не смогут оформить деньги в финансовой организации по этому документу.

- После погашения займа берите справку о полной выплате задолженности. Иногда «мошенником» может оказаться не вор, а финансовая организация, которая что-то напутает в персональных данных или начислит штрафы на невыплаченную копейку или рубль.

Что такое скоринговый коэффициент?

Когда вы подаете заявку на кредит в банке и получаете отказ, вы недоумеваете почему. Вроде все в порядке, у вас стабильная работа и зарплата.

Однако кредит вам не дали. Вы обращаетесь в банк с просьбой пояснить свое решение

В ответ получаете или невнимание банка или отказ

Все просто, сам банк не знает, почему отказ. Поэтому ему проще сказать, что мы не обязаны вам отвечать. На стороне банка работает так называемая скоринговая система, которая на основании вашего финансового положения принимает решение — можно вам дать кредит или нет. А если и да, то под какой процент. И сотрудники банка не знают, почему вам не дали кредит, могут лишь догадываться.

На данной странице представлен калькулятор, необходимы для вычисления скорингового коэффциента.

По простому это калькулятор для оценки вашей кредитоспособности. В международной практике при выдаче кредита у каждого заемщика происходит расчет скорингового коэффициента.

Скоринговый коэффциент важен для банка, потому что позволяют определить вероятность возврата денег для банка. Данная вероятность вычисляется исходя из статистических исследований, которые проводятся на множестве заемщиков.

Кроме вашего дохода банк при скоринге анализирует кучу других параметров. Однако все таки основным параметром является ваш доход и кредитная история.

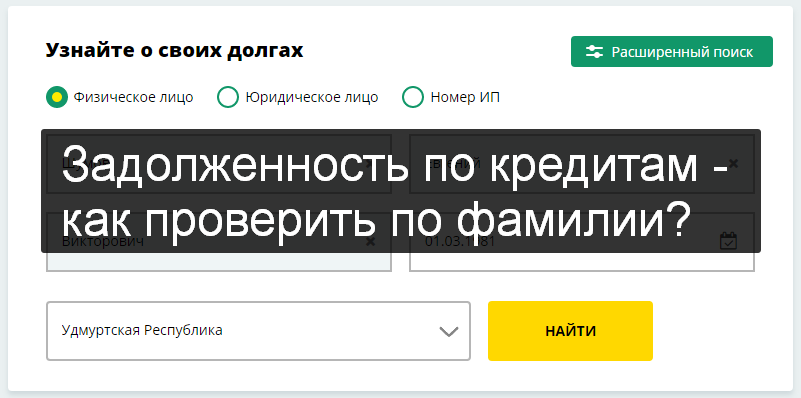

Как проверить, есть ли задолженности по кредиту?

На сегодняшний день создана большое количество финансовых организаций, в которых получить кредит не составит и труда. Достаточно при оформлении договора предоставить паспорт, после чего получить деньги. Предположим, мошенник имеет кое-какое сходство с вашей фотографией в паспорте и это может существенно упростить воплощение его планов, в результате чего он без особых усилий может взять кредит на ваше имя. К большому сожалению, застраховаться от подобных ситуаций практически невозможно. Почти каждый день мы сталкиваемся с необходимостью предоставления данных о себе, чем и могут воспользоваться мошенники.

В настоящее время единой информационной базы, которая давала бы возможность по фамилии узнать, есть ли у него кредиты, попросту не существует. Поэтому любой желающий данную информацию просмотреть не может, так как она конфиденциальна

Отметим, что государство гарантирует конфиденциальность данных. Если объяснить простыми словами, то это означает что, будь то родственник, знакомый, работодатель, захочет узнать о ваших кредитных задолженностях, то доступа к данной информации у него не будет.

Если в Интернете вдруг наткнулись на список или базу с данными по должникам, то можете быть уверенными в том, что эта информация не действительна. Если вам кто-то предлагает предоставить подобные данные, то наверняка вы столкнулись с мошенниками, которые готовы пойти на обман, лишь бы заработать на доверчивых гражданах.

Какие есть способы узнать задолженность по кредиту?

Существует несколько способов для заемщиков узнать, каково состояние погашения долга, независимо от того, что платежи вносятся без задержек. Ситуацию можно не доводить до крайности, если регулярно производить проверку своего кредитного счета. Существуют официальные источники информации, о которых необходимо знать заемщикам:

- посещение банка лично;

- звонок по телефону горячей линии, которая имеется на сайте практически каждого банка;

- использование услуги СМС-информирования;

- получение информации с домашнего компьютера на портале банка в личном кабинете;

- обращение в ФССП;

- обращение в Бюро кредитных историй.

Для того чтобы использовать один из методов, необходимо выяснить, какую из перечисленных услуг предоставляет финансовая организация, в которой взят кредит. Эти условия должны быть закреплены в договоре.

Заемщик, исправно производящий выплаты по кредиту, обычно спокоен за состояние кредитной истории, поэтому информация из банка о возникновении задолженности вызывает, по меньшей мере, недоумение. Но долги могут возникнуть не только по причине неплатёжеспособности заемщика.

Чтобы не допустить накопления долга по кредиту, заемщику рекомендуется периодически запрашивать информацию о состоянии личного счета. Идеальный вариант, который не потребует затрат времени – зарегистрироваться на сайте банка, в котором взят кредит и открыть личный кабинет. На сайтах банков имеется обратная связь, воспользовавшись которой, плательщик может выяснить, каким образом получать информацию о своем кредитном счете.

Какие есть способы узнать свою кредитную историю и выяснить, есть ли долги по кредиту, посредством Бюро кредитных историй, Вы можете увидеть в представленном видео.

Узнать сумму долга по фамилии

Процедура получения данных о наличии задолженности настолько упрощена сегодня, что это можно сделать, воспользовавшись возможностями Интернет-банкинга, по телефону или в финансовой организации, в которой взят кредит. Этот способ подходит для граждан, желающих узнать о состоянии своего счета по фамилии.

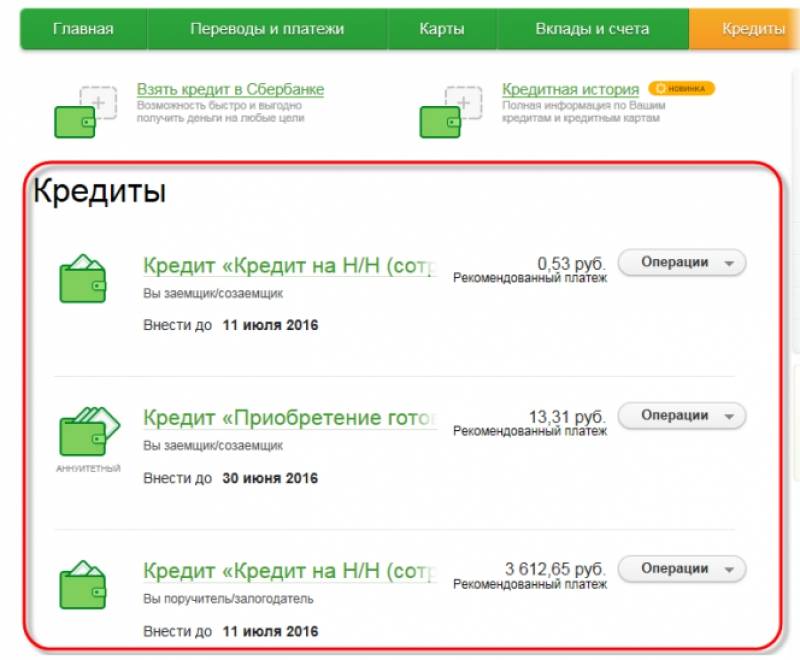

Если гражданин имеет личный кабинет на сайте своего банка, то сведения о наличии задолженности или отсутствии ее появляются на экране в считанные минуты. Достаточно пройти по закладке, через которую отправляется запрос в банк.

Некоторые банки отправляют СМС-сообщение на номер телефона владельца личного кабинета. Преимущества данного варианта состоят в том, что при открытии личного кабинета вся информация о заемщике закладывается в базу данных Интернет-банка. В связи с этим в дальнейшем, если нужно отправить запрос, то достаточно ввести свою фамилию.

Узнать размер долга можно также при личном посещении офиса банка. С собой необходимо иметь паспорт. По личным данным заемщика сотрудник банка предоставит необходимые сведения о состоянии счета.

Узнать сумму долга по кредитной карте

Кредитная карта – удобный банковский инструмент, с помощью которого можно не только оплачивать товары и услуги, но и получать разного рода информацию из банка, в частности, о наличии или отсутствии задолженности по кредиту.

Очень удобный и оперативный способ узнать о долге – послать СМС на номер 900 с текстом «Долг». Для осуществления операции у клиента должна быть подключена опция «Мобильный банк». В ответном сообщении пользователю приходят сведения об обязательном платеже и общей задолженности на текущую дату. Если таковая отсутствует, то в сообщении придет текст, что платеж погашен.

Узнать задолженность посредством Интернета

Достижение современности – возможность отслеживания информации во всемирной сети. Это касается и получения данных о долгах по кредитам:

- Использование формы оперативной связи с сотрудниками банка онлайн в вопросно-ответном формате.

- Переписка с банком посредством электронной почты. Адрес можно найти на сайте банка в разделе «Контактная информация».

Через Интернет клиент получит необходимые сведения в полном объеме. Форма обратной связи непосредственно с сайта позволит сэкономить время значительно, так как ответ приходит незамедлительно, либо дежурный менеджер перезванивает клиенту. Ответ на электронное письмо придется подождать 1-2 дня.

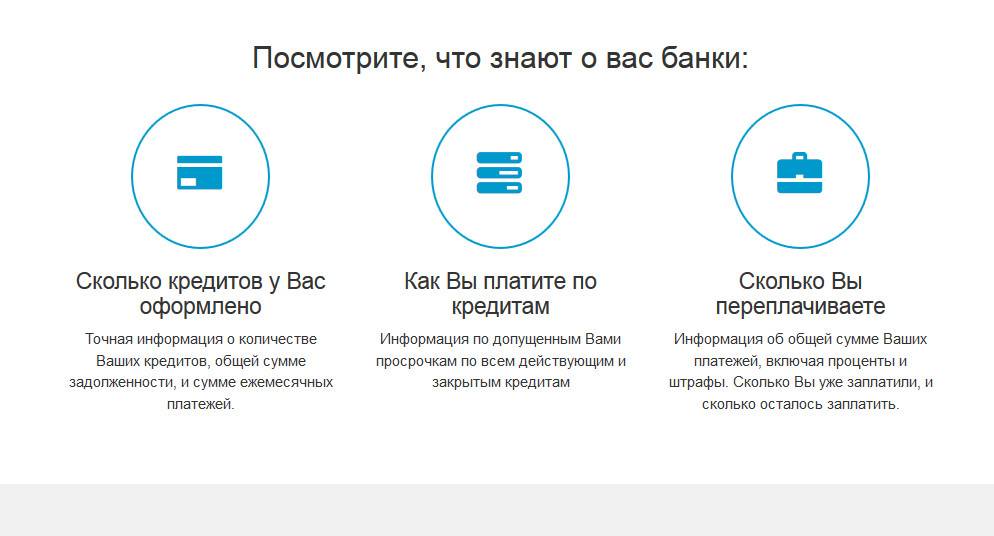

Что собой представляет кредитная история и почему она так важна?

Каждый человек, который планирует постоянно сотрудничать с российскими банками, должен понимать, что сразу после подачи заявки на ту или иную кредитную программу начнет формироваться его кредитная история. Досье на каждого заемщика хранится в Бюро кредитных историй. В них отражаются записи обо всех действующих, погашенных и просроченных займах. Любое нарушение платежной дисциплины будет отражаться в кредитной истории каждого клиента финучреждения. Негативные записи могут появляться при нарушении условий договора, например, если банк запрещает досрочное погашение задолженности, а физлицо преждевременно вернуло займ в полном объеме. В этом случае соответствующая запись появится в его досье.

Каждое финансовое учреждение, перед тем как дать согласие на выдачу займа физическому лицу, в обязательном порядке изучает его кредитную историю. Если она будет иметь негативные записи, то кредитор может отказать в оформлении программы. Именно поэтому люди должны ответственно подходить к вопросу кредитования, выполнять все условия договоров и не допускать возникновения просрочек. Если они по каким-то причинам временно утратят платежеспособность, то следует обратиться в свое финучреждение и узнать, что такое кредитные каникулы в банке и как их можно оформить. Также следует перед подачей очередной заявки на участие в программе банка или микрофинансовой организации делать проверку своих кредитных историй.

Если так произошло, что в биографии заемщика появились «темные пятна», то ему не следует отчаиваться, так как есть способы исправить ситуацию. Как улучшить кредитную историю, если она испорчена, можно узнать в интернете, а также у узкопрофильных юристов.

Периодичность проверки

Бесплатно проверять КИ позволено раз в год. Если появится необходимость проводить дополнительные проверки, придется платить. Это доступные деньги — около 450 рублей. Оплата относительно небольшая, но не стоит пренебрегать платными проверками. Осуществлять данную операцию раз в год недостаточно. Не получится держать ситуацию под контролем.

Чем чаще человек проверяет КИ, тем выше у него шанс своевременно заметить оформленный заем. Если же человек потерял паспорт, проверку следует провести в течение месяца. Это позволит своевременно избавиться от мошеннического займа и не испортить себе кредитную историю.

Что такое кредитная история и зачем она нужна?

Информация об оформлении денежных займов и погашении кредитов, способствует повышению защищенности и снижению рисков, как кредитора, так и заемщика.

Понятие кредитной истории, согласно положениям ФЗ № 218-ФЗ, действующего в последней редакции от 02.08.2019 определяют как сведения, которые хранятся в специальном бюро.

Сводная база данных содержит:

- конфиденциальные данные заемщика – фамилия, имя, отчество, регистрационный номер и дату выдачи паспорта, идентификационный код, СНИЛС, место жительства;

- сведения когда, на какой срок был предоставлен кредит, с уточнением номера договора займа, его размера;

- данные о погашении денежных обязательств, наличии задолженности, просрочках ежемесячных платежей, имеется ли обеспечение погашения долга за счет поручителей или залога имущества;

- решался ли вопрос о взыскании долга через суд.

Жизнь не всегда предсказуема. Обстоятельства могут складываться по-разному. Порой, когда срочно нужна крупная сумма, приходится обращаться в банк, другие организации, предоставляющие заем под проценты.

Но кредитор так же рискует не получить данные в долг деньги назад, если, например, у заявителя уже оформлены кредиты в других банках и не хватит средств гасить долговые обязательства. Благодаря кредитной истории есть возможность проверить человека на кредиты, чтобы оценить насколько потенциальный клиент:

- платежеспособен;

- дисциплинирован в вопросах своевременности уплаты процентов за пользование кредитом и гашении основного долга;

- есть ли непогашенные кредиты в других банках.

Несмотря на тот факт, что кредитование набирает обороты и многие банки предлагают свои услуги, рисковать не в их интересах. Если история положительная, можно быть уверенным, что заявку одобрят быстро, а порой и с довольно выгодными предложениями погашения долга. Лицам, допускавшим в прошлом просрочки погашения долга или имеющим незакрытые крупные кредиты, почти наверняка откажут.

Поэтому, задумываясь об оформлении займа, возникают вполне логичные вопросы:

- как проверить, сколько кредитов у человека;

- есть ли у меня кредиты, как можно узнать.

К сожалению, встречаются случаи, когда оформлен кредит, о котором сам человек ничего не знает или допущены ошибки в информации и не внесены сведения о платежах. Поэтому, даже если не собираетесь брать деньги в заем, расскажем, как узнать есть ли действующие кредиты. Это поможет быть уверенным, что не числятся никакие долги, обезопасить себя от действий мошенников.

Например:

- оставшиеся считанные копейки долга при погашении кредита испортят историю, поскольку кредит будет считаться незакрытым;

- по ксерокопии вашего паспорта могут оформить чужой кредит;

- банковские сотрудники забыли внести запись о погашении кредита, и за вами числится долг;

- при открытии расчетного счета в банке или получении одобренной суммы займа, оформлена клиенту дополнительная кредитная карта, которая даже без активизации числится как действующий кредит.

Что делать, если нашелся «чужой» кредит

К сожалению, сейчас множество информации, в том числе и паспортные данные, можно найти как в открытом доступе, так и в базах, которые можно купить. В результате мошенники получают возможность оформления кредитов по подложным документам, такие случаи встречаются все чаще. Именно для предотвращения подобного развития событий и необходим регулярный мониторинг состояния КИ.

Как мошенники могут взять на вас кредит

Основная опасность связана с расширением сферы услуг по кредитованию микрофинансовыми организациями онлайн. Для получения займов без отказа достаточно предоставить ксерокопии паспорта и других документов, фотографию. При наличии такой информации в сети сделать необходимые бумаги несложно, тем более, с применением современных программ.

Нередко приходится сталкиваться и с недобросовестными банковскими сотрудниками, которые идут на сговор с мошенниками. В результате становитесь обладателем кредита, долги по которому придется погашать вам. Чтобы добиться отмены договора, придется потратить много времени и сил. Отметим, что получить положительное решение по этому вопросу будет чрезвычайно сложно.

Куда обращаться, чтобы не платить чужой кредит

Если заметили в кредитной истории наличие кредита, который не оформляли, действуйте по следующей схеме:

- Уточните, какая организация выдала быстрый займ, когда это было сделано, узнайте номер договора.

- С этой информацией обращайтесь в отделение полиции по месту жительства, добейтесь получения документа, подтверждающего, что заявление принято.

- После этого обращайтесь в банк или МФО, выдавшее кредит, составляйте претензию.

- При необходимости требуйте выдачи информации с камер наблюдения, проведение экспертизы почерка.

По заявлению и претензии должно быть проведено расследование как сотрудниками полиции, так и службой безопасности банка. Дальнейшее развитие событий возможно по следующей схеме — мирное соглашение с банком или судебное разбирательство.

После того как проблема устранена, не забудьте взять в банке документ, подтверждающий, что претензии к вам отсутствуют.

Как уберечься от мошенников

Чтобы не стать жертвой мошенников, необходимо соблюдать элементарную осторожность. Старайтесь, чтобы как можно меньше ваших документов были размещены в сети

Не передавайте удостоверения личности никому, даже родственникам. В случае утери сразу занимайтесь восстановлением.

Как проверить наличие кредитов онлайн?

Как узнать свои кредиты в банках онлайн? Получить информацию об имеющихся действующих и погашенных кредитах, которые оформлял заемщик, действительно можно дистанционно. Существуют разные способы онлайн-проверки, и все они рассмотрены ниже.

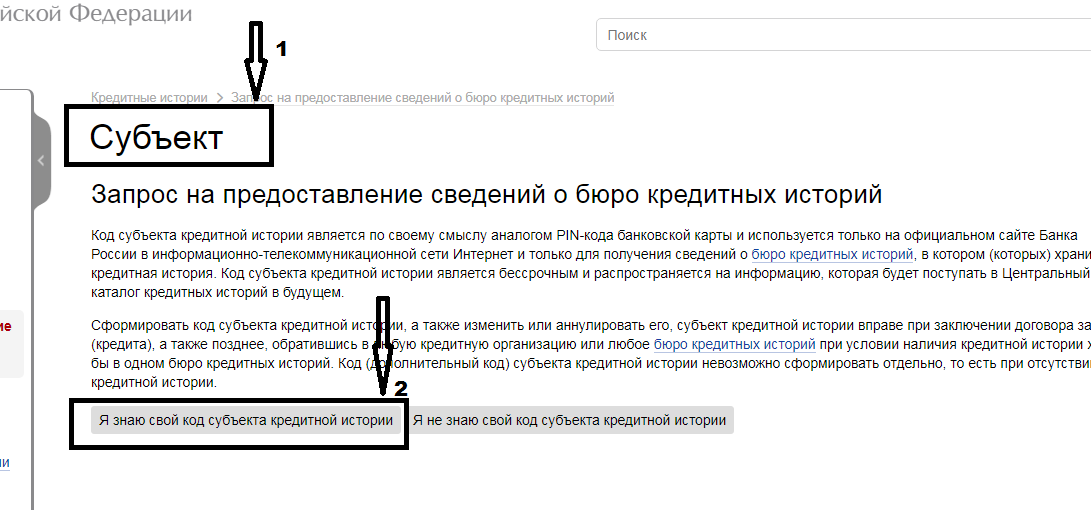

Запрос в бюро кредитных историй о действующих кредитах

Как узнать, есть ли кредит на человеке? Обратиться в БКИ дистанционно. Для этого:

- Зайдите на сайт бюро, в котором найдена ваша кредитная история.

- Зарегистрируйтесь, указав запрашиваемые данные.

- Авторизуйтесь в личном кабинете и подтвердите учетную запись (по телефону или по электронной почте).

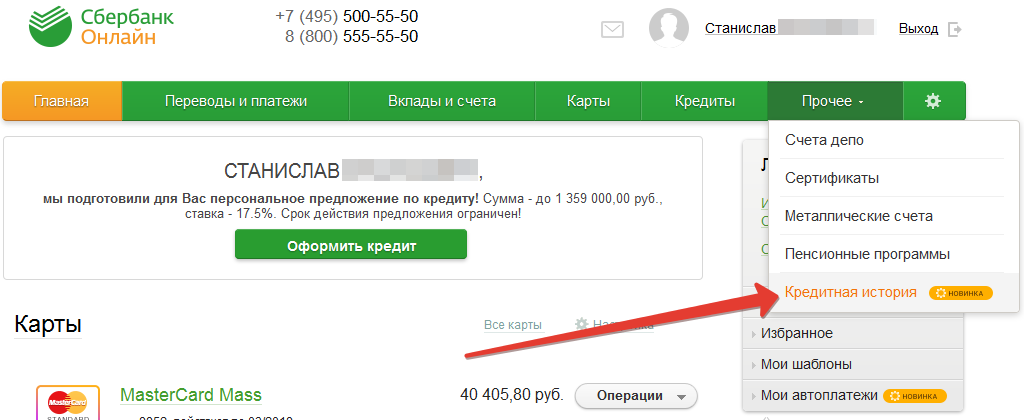

- Подтвердите личность. Пройти идентификацию можно разными способами (перечень зависит от конкретного бюро): через Госуслуги, в офисе бюро, телеграммой с заверением оператора связи, через «Сбербанк Онлайн», а также по e-mail при наличии цифровой усиленной подписи.

- После получения доступа ко всем сервисам (при успешной идентификации) заказывайте отчет. Он доступен в личном аккаунте, но также его можно получить на электронную почту и скачать файл формата PDF.

Как можно узнать, сколько кредитов у человека, в БКИ иными способами? Сделать это можно лично в офисе бюро с предъявлением паспорта и написанием заявления (большинство главных отделений находится в Москве), письмом с нотариально заверенной личной подписью и заполненным бланком запроса, телеграммой с заверением отправляющим оператором, через партнера организации или по электронной почте с усиленной электронной подписью.

Обращение в банк

Как узнать, оформлен ли на меня кредит, брал ли я его в определенном банке? Обратитесь в конкретное банковское учреждение, выбрав один из способов:

- Выписка по кредиту. Заказать ее можно в отделении у менеджера, предъявив паспорт. В таком документе указываются номер договора и остаток долга по кредиту, а также иные сведения. Такие справки предоставляются бесплатно ежемесячно, но за более частые заказы банк вправе взимать плату.

- Звонок на горячую линию. Позвоните по единому номеру организации и назовите оператору информацию о договоре: его номер (если документ на руках), ФИО и данные из паспорта, кодовое слово. Оператор сообщит задолженности или вышлет выписку на электронную почту.

- Интернет-банкинг. Если вы зарегистрированы в таком сервисе, то сможете получать данные о своих кредитах в личном кабинете после авторизации. Открывайте соответствующий раздел и просматривайте сведения обо всех договорах, заключенных с банком.

- Мобильный банк. Требуется установить приложение, зарегистрироваться в нем (часто используются регистрационные данные интернет-банкинга) и найти раздел кредитов.

- СМС-банкинг. Некоторые банковские учреждения предлагают клиентам отправлять текстовые запросы на короткие номера. Это может быть слово «БАЛАНС» или «ДОЛГ». В ответ приходит сообщение с остатком по кредиту или кредитной карте.

- Терминалы. Такой способ предполагает помещение внутрь карты (привязанной к кредитному договору), введение номера договора кредита или поднесение к считывающему устройству штрих-кода документа.

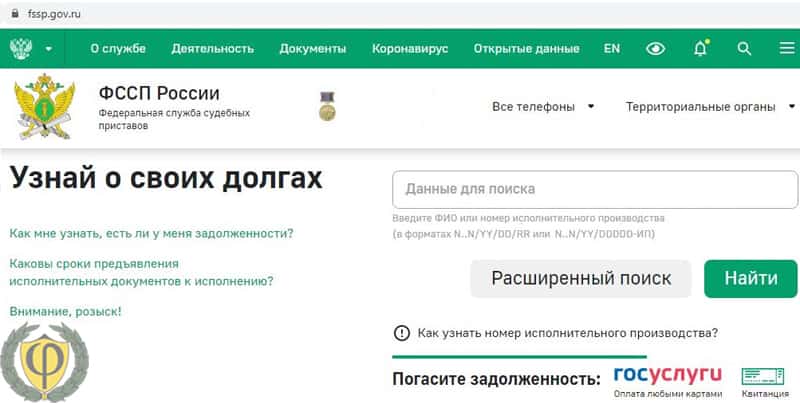

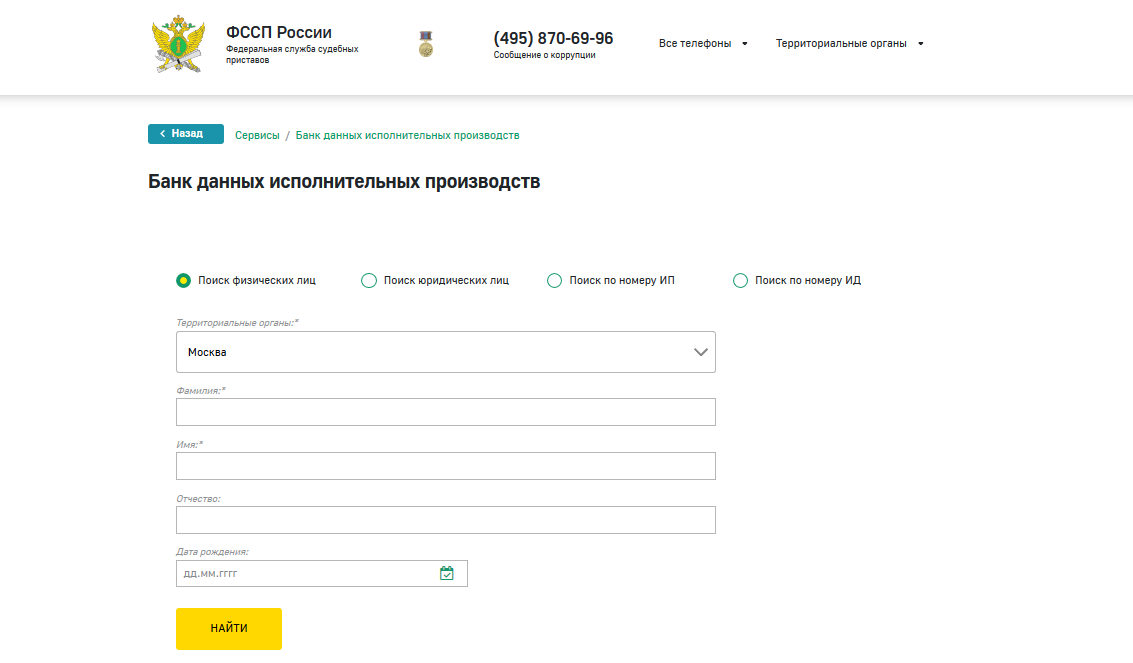

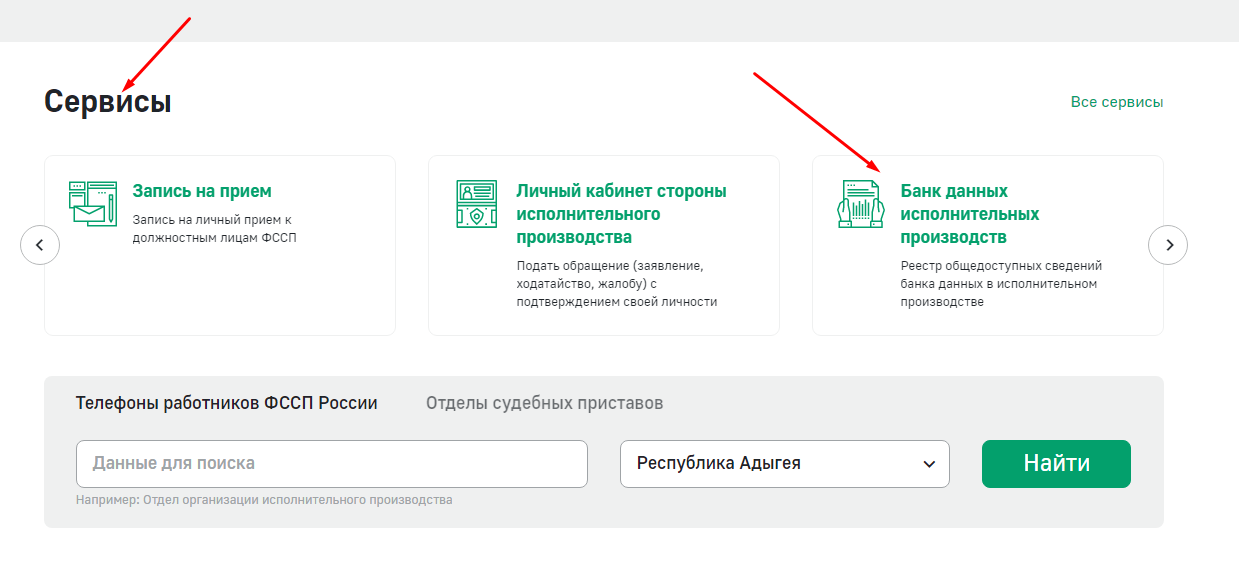

Проверка у ФССП

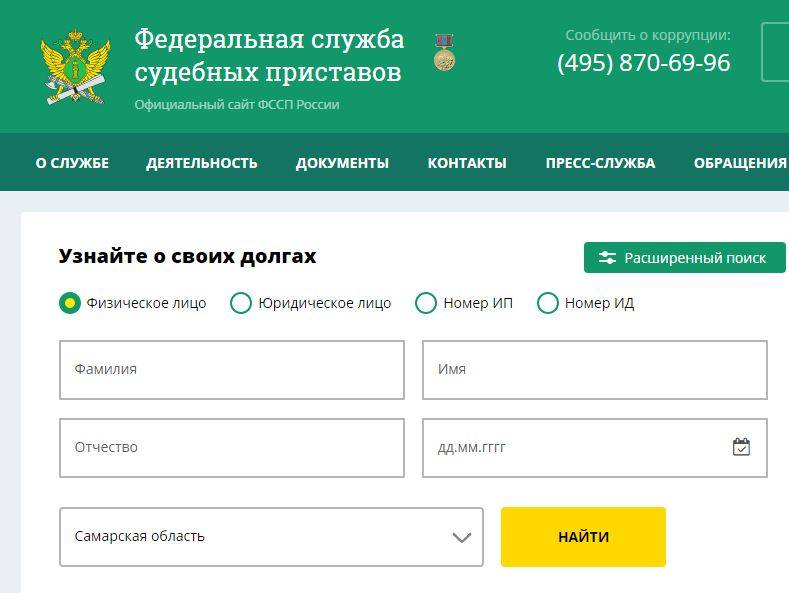

Как можно узнать, есть ли кредит, бесплатно и дистанционно? Обратитесь в ФССП через интернет. У Федеральной службы судебных приставов есть собственный сайт и база данных банка исполнительных производств. Доступ к этой базе открыт для всех посетителей веб-ресурса, но в ней находятся сведения только о задолженностях, взимаемых приставами.

Если вы не платили по кредиту, и кредитор после попыток мирными способами вернуть свои деньги подал в суд, а судья принял решение назначить взыскание задолженности и направил постановление в ФССП, то было начато исполнительное производство. Информация о таком долге автоматически появится в базе данных службы.

Как узнать, есть ли взимаемый приставами кредит на человеке? Открыть специализированный сервис ФССП по проверке задолженностей – https://fssprus.ru/iss/IP. Заполняйте форму поиска физических лиц, вводите капчу и начинайте поиск. Если долги были обнаружены в базе данных, то информация о них появится на экране. Если ничего не удалось найти, значит, взимаемых приставами задолженностей по кредитам нет.

Почему возможно получить заем на чужой паспорт

Для начала будет полезно разобраться, как происходит процедура оформления займа на чужой документ. Обычно происходит это тогда, когда в руки мошенников попадает потерянное рассеянным гражданином удостоверение личности.

На сегодняшний день существует множество программ, которые позволяют получить кредитные средства при предъявлении всего лишь паспорта, а в некоторых не слишком добросовестных кредитных организациях и того более — довольствуются всего лишь его ксерокопией.

В таком случае все, что необходимо мошеннику, — предоставить документ, удостоверяющий личность, и оформить договор, выполнение обязательств по которому финучреждение будет требовать от владельца паспортных данных, указанных в документе.

Возникнуть такая ситуация может, даже если свой паспорт вы никогда не теряли или не передавали в руки посторонних или подозрительных лиц. К примеру, данные вашего документа случайно оказались на поддельном удостоверении личности.

Распространенные схемы

Кроме того, прежде чем узнать, есть ли кредит на каком-либо человеке, следует уточнить основные общеизвестные схемы, которыми могут воспользоваться мошенники:

- в 24% случаев они пытаются воспользоваться как раз утерянным или поддельным паспортом при наличии внешнего сходства с человеком, изображенном в нем на снимке;

- в 27% ситуаций оформление кредита происходит при предъявлении копии паспорта;

- 20% случаев — это сговор сотрудника банка и мошенника;

- в 29% фиксируются попытки вклеить фото нового владельца в чужой паспорт.

Таким образом, если случилось так, что свой паспорт вы потеряли, необходимо сразу же написать заявление в полицию, что позволит зачислить ваше удостоверение личности в разряд недействительных.

Как выяснить наличие кредита

Каждое физическое и юридическое лицо страны вправе воспользоваться бесплатной услугой по выяснению качества своего долгового рейтинга, которая предоставляется один раз в календарном году.

Более частое обращение к бюро, происходит уже на платной основе.

Способы выяснений наличия

Чтобы проверить, существует ли на человеке открытый кредит, нужно прибегнуть к помощи следующих сервисов:

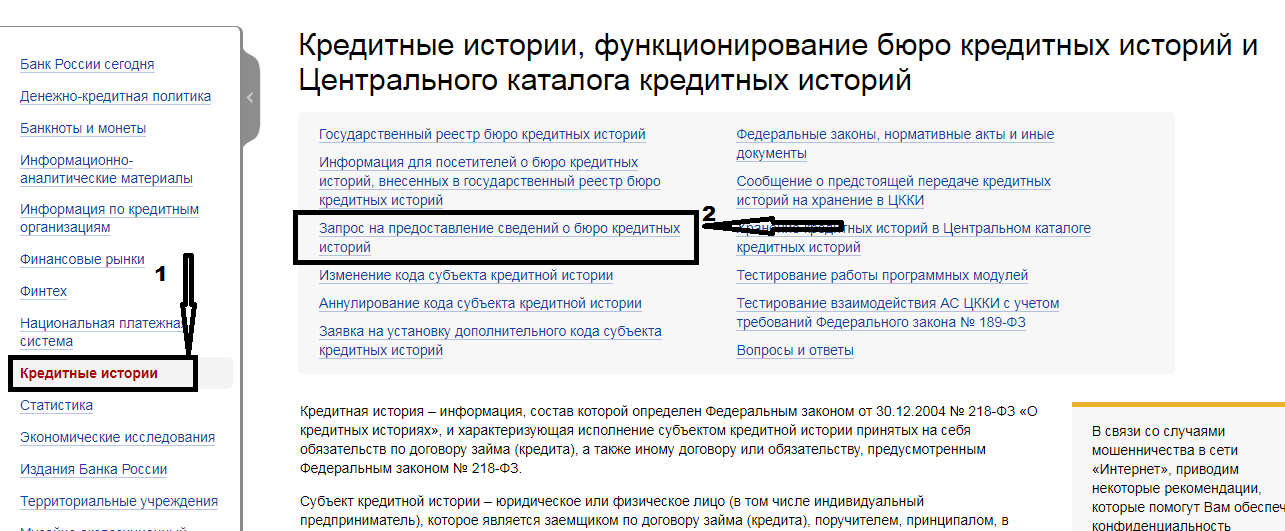

- портала Центрального Банка страны, графа Кредитные истории;

- финансовых учреждений;

- агентств кредитного рейтинга;

- микрофинансовых структур, доверительных кооперативных организаций;

- отделений Почты России;

- нотариуса, для заверки подписи заемщика.

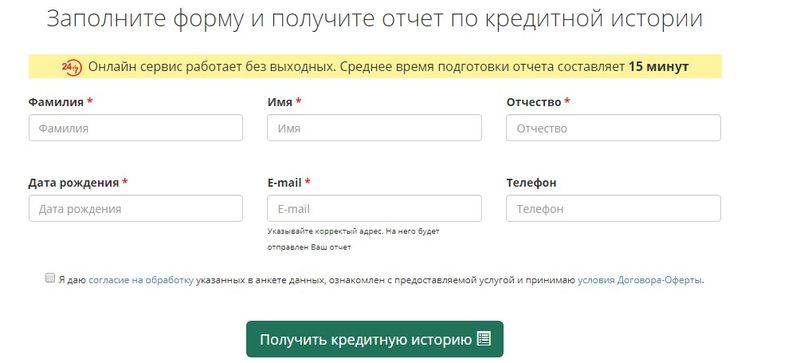

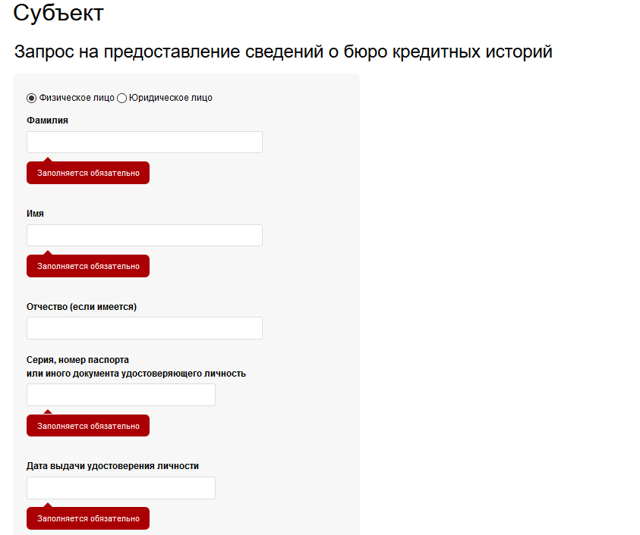

Процедура получения отчета кредитной истории почтовым отправлением, заключается в следующих шагах:

- Заполнение анкеты-запроса.

- Нотариальная заверка подписи клиента.

- При дублировании подтверждения цифровой оценки качества досье, к запросу прилагается копия платежной квитанции на 450 рублей.

- Отправка почтовым сообщением перечисленных документов агентству кредитных историй.

- Срок оформления заявки в бюро ― 3 рабочих дня.

- Получение почтового сообщения с результатами оценивания и выпиской по текущим либо ранее возмещенным обязательствам.

Запросить данные также можно телеграфным способом.

Почтовое отделение направляет агентству телеграмму с указанием полной именной формулы человека, заказавшего услугу, даты его рождения, постоянного или временного места регистрации, номера контактного телефонного устройства.

Служащий почтового отделения самостоятельно заверит подпись заявителя без обращения к нотариусу. Время подготовки ответа заявителю, также исчисляется тремя рабочими днями.