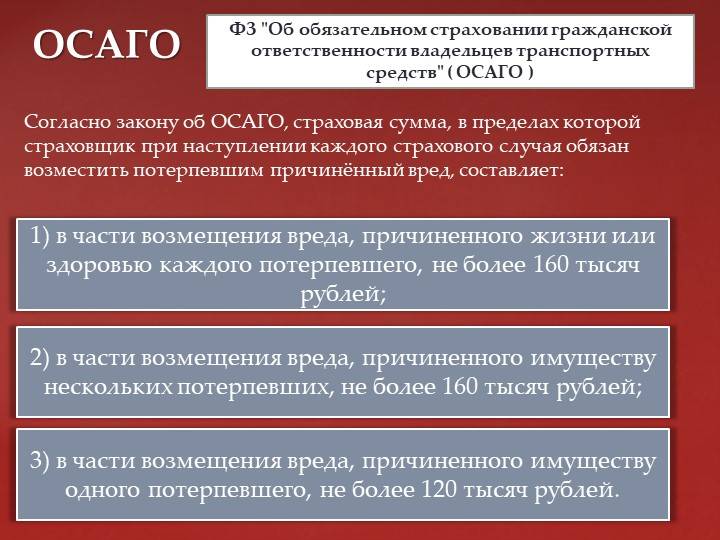

Различие лимитных выплат 2017 и предыдущих лет

С того самого момента, когда появилось ОСАГО в 2003 году, страховые лимиты становятся всё больше и больше. Это связано с тем, что очень часто автомобилисты, недовольные предлагаемой суммой возмещения ущерба, обращаются в суды. Плюс происходит инфляция рубля, что влечёт за собой подорожание автозапчастей и услуг ремонта.

Особенно это было заметно в 2014 году, когда национальная валюта России обесценилась в 2 раза. Сравнение лимитов до и после можно увидеть в данной таблице:

| Страховой случай | До 10.2014 | С 10.2014 по 31.03.2015 | С 01.04.2015 по Н. В. |

| Смерть или тяжкие телесные повреждения | < 160 т. р. | < 160 т. р. | < 500 т. р. |

| Ущерб автомобилям нескольких пострадавших | < 160 т. р. | < 400 т. р. | < 400 т. р. |

| Ущерб автомобилю одного пострадавшего | < 120 т. р. | < 400 т. р. | < 400 т. р. |

Как можно увидеть из таблицы, максимальные выплаты по ОСАГО стали более адекватные, даже с учётом падения национальной валюты. Тем не менее, достаточно часто возникают серьёзные ДТП, влекущие за собой полное разрушение ТС, и максимальной компенсации бывает недостаточно. Нижний лимит страховых выплат не установлен.

В этой таблице можно увидеть, какие законы определят максимальную выплату в каждом конкретном случае:

| Страховой случай | Получатели денежной компенсации | Законодательные акты | Лимит страховой выплаты |

| Ущерб имуществу, нанесённый потерпевшей стороне в ДТП | Один или несколько потерпевших | ФЗ №223, с дополнением к подпункту «б» ст.7 ФЗ №40 | 400 тыс. руб. |

| Восстановление повреждений автомобиля, полученных в результате ДТП | Владелец повреждённого автомобиля | ФЗ №40 | 50 тыс. руб. |

| Материальная компенсация за погибших в ДТП лиц | Ближайшие родственники погибшего | ФЗ №40 | 475 тыс. руб.+25 тыс. руб. на похороны |

| Возмещение ущерба без вызова ГИБДД (составить европротокол) | Только одному пострадавшему (если больше одного, то европротокол недопустим) | ФЗ №40 | 50 тыс. руб. |

Также у страховой компании есть возможность установить свои лимиты самостоятельно. Но они ни в коем случае не могут быть ниже, чем прописано в законодательстве.

Что делать, если превышен лимит ОСАГО

Даже при получении максимально возможной компенсации денег может не хватить на ремонт машины или восстановление здоровья. Тогда пострадавший вынужден думать, что делать, если превышен лимит по ОСАГО. Ведь требовать что-то от страховой компании виновника аварии не получится. По закону тот уже выполнил свои обязательства в полном объеме.

Выход подскажет Гражданский Кодекс РФ. В соответствии с пунктом 1 статьи 1064:

Есть также статья 1079 того же правового документа, имеющая прямое отношение к автомобилистам:

То есть недостающие на ремонт машины или лечение травмированного участника аварии средства можно стребовать с самого виновника события. Сначала следует обратиться к нему с тем, чтобы выплаты осуществились добровольно. Пострадавший может написать виновнику претензию, указав в ней сумму реального вреда, приложив копии подтверждающих ее документов. Себе нужно оставить второй экземпляр письма.

Если виновник отказывается платить, придется подавать в суд по месту жительства устроившего аварию. Иск оформляется заявлением. К нему тоже прилагают документы (счета, чеки, квитанции, подтверждающие размер реального вреда, а также претензию и ответ на нее). Если превышен лимит ОСАГО, от виновника таким образом можно добиться средств, недостающих на ремонт машины или восстановление здоровья. Моральные страдания компенсируются при подаче другого иска.

Что нужно делать для получения выплат

- Пострадавшее лицо не имеет возможности повлиять на расчеты страхового покрытия, поэтому необходимо получить выплату в том размере, какой бы он ни был.

- Если страховая выплата все-таки не устраивает пострадавшее лицо и хочется получить выплаты по осаго в максимальной сумме, необходимо подать на имя страховщика подтвержденную документально письменную претензию.

- В случае, если доплата не будет зачислена на счет пострадавшего в течении 5 дней после подачи претензии, необходимо составить исковое заявление и направить его по адресу регистрации страховой компании.

Как получить со страховой максимальное возмещение ущерба при ДТП? Ответ смотрите в видео:

Максимальная сумма выплаты по ОСАГО в 2021 году и как её получить

Необходимо понимать, что максимальная выплата по страховке полагается далеко не каждому, кто является пострадавшим в ДТП. Если в результате ДТП причинен ущерб транспортному средству, то при расчете выплаты учитываю:

От чего будет зависеть итоговый размер выплаты

Вне зависимости от качества повреждений, необходимо строго соблюдать регламент оформления претензии на страховую выплату. Выплата максимальной страховки не входит в список приоритетов страховых компаний, поэтому в таком случае настраивайтесь на судебное разбирательство. А суд будет выносить решение на основании материалов дела. Поэтому в ваших интересах зафиксировать все возможные доказательства вашей невиновности в аварии и зафиксировать полученный ущерб.

Если по факту разбирательства в ГИБДД вас признали единолично виновным в аварии, и это очевидный факт — рассчитывать на выплаты по ОСАГО не приходится. Если же вы не согласны с вменяемой виной, или же считаете себя одновременно и потерпевшим — оспорить решение инспектора придется в судебном порядке.

Что предпринять при ДТП

Пока ожидаете сотрудников, проведите фотосъемку места ДТП. Зафиксируйте все значимые детали (сломанный светофор, или загороженный дорожный знак, следы шин, оставленные при торможении, стертая разметка, препятствие на дороге и т.д.). Также позаботьтесь о том, чтобы сохранилась запись на видеорегистраторе.

Специалисты Союза страховщиков считают, что такие данные слишком незначительны, чтобы отнести их в категорию статистических. Небольшой объем оформленных через мобильное приложение документов не отражает реальную картину эффективности применения Европротокола.

При фиксации происшествия по Европротоколу при ущербе до 100 000 рублей с 1 октября 2021 года, стало возможным присутствие разногласий водителей о виновности. При составлении Европротокола в случае нанесенного вреда автомобилю от 100 000 рублей до 400 000 рублей, обязательно потребуется специальное мобильное приложение. Как и раньше, действует принцип одновременного сочетания обстоятельств:

Преимущества нововведений

Обязательным условием для извещения о ДТП без инспектора при ущербе более 100 тысяч рублей является наличие у участников мобильного приложения «Европротокол.ДТП». Пункт 6 ст.11.1 обновленного ФЗ-40 об обязательном страховании обязывать с 1 октября 2021 года водителей фиксировать происходящее с помощью мобильного приложения, которое обеспечивает сбор фото- данных с места происшествия.

- возмещение вреда и ущерба происходит по фактически необходимым затратам, однако максимальный размер выплат не может превышать законодательного лимита;

- если фактически затраты на ремонт автомобиля или лечение пострадавшего превышает законодательный лимит, недостающую сумму можно взыскать напрямую с виновника аварии.

Лимит при европротоколе – 100 тысяч (условно 400)

Извещение является упрощённым способом оформления ДТП без вызова сотрудников ГИБДД. Логично, что страховой рынок при таком раскладе озабочен тем, чтобы обезопасить себя. Поэтому предельный размер выплаты по европротоколу составляет 100 000 рублей. Это диктует пункт 4 статьи 11.1 ФЗ Об ОСАГО:

Обратите внимание также, что виновник ДТП при оформлении с европротоколом обязан известить с доказательствами такого извещения свою страховую о событии в течение 5 рабочих дней, а также 15 календарных дней не ремонтировать и не утилизировать машину. Иначе будет регресс

Из положений указанной выше нормы закона можно заметить, что есть и исключения из этого общего правила. Рассмотрим его подробнее!

В каких случаях 400 000?

Кратко говоря, для возможности получения по европротоколу до 400 тысяч должны быть выполнены 2 (оба одновременно) непременных условия:

- ДТП произошло в подходящих под условие регионах:

- Москва или Московская область,

- или Санкт-Петербург или Ленинградская область;

- информация об аварии передана в некорректируемом виде специальными средствами с наличием навигации ГЛОНАСС в Российский союз автостраховщиков.

Обратите внимание, это не вы должны быть зарегистрированы в указанных городах или областях, а именно ДТП должно произойти на их территории. А вот со вторым условием не совсем всё понятно для большинства автолюбителей

И это неспроста! Дело в том, что речь идёт о специальной программе, требования к которой диктуются разработанным Постановлением Правительства РФ от 1.10.2014 г. №1002, который устанавливает следующие требования к передаче данных о ДТП:

А вот со вторым условием не совсем всё понятно для большинства автолюбителей. И это неспроста! Дело в том, что речь идёт о специальной программе, требования к которой диктуются разработанным Постановлением Правительства РФ от 1.10.2014 г. №1002, который устанавливает следующие требования к передаче данных о ДТП:

- фото- или видеосъёмка результата ДТП должна быть сделана в течение не более 60 минут и включать в себя госномера или VIN автомобилей участников и свидетелей, места повреждения, расположение машин и дорожной инфраструктуры,

- устройство должно поддерживать систему навигации ГЛОНАСС,

- само приложение должно передавать данные в автоматическом режиме в некорректируемом виде в РСА с датой, временем и координатами происшествия.

Но главное заключается в том, что по состоянию на 27 Апреля 2020 года таких систем ещё не разработано. Хотя страховые уже давно обещают создать приложение для оформления ДТП.

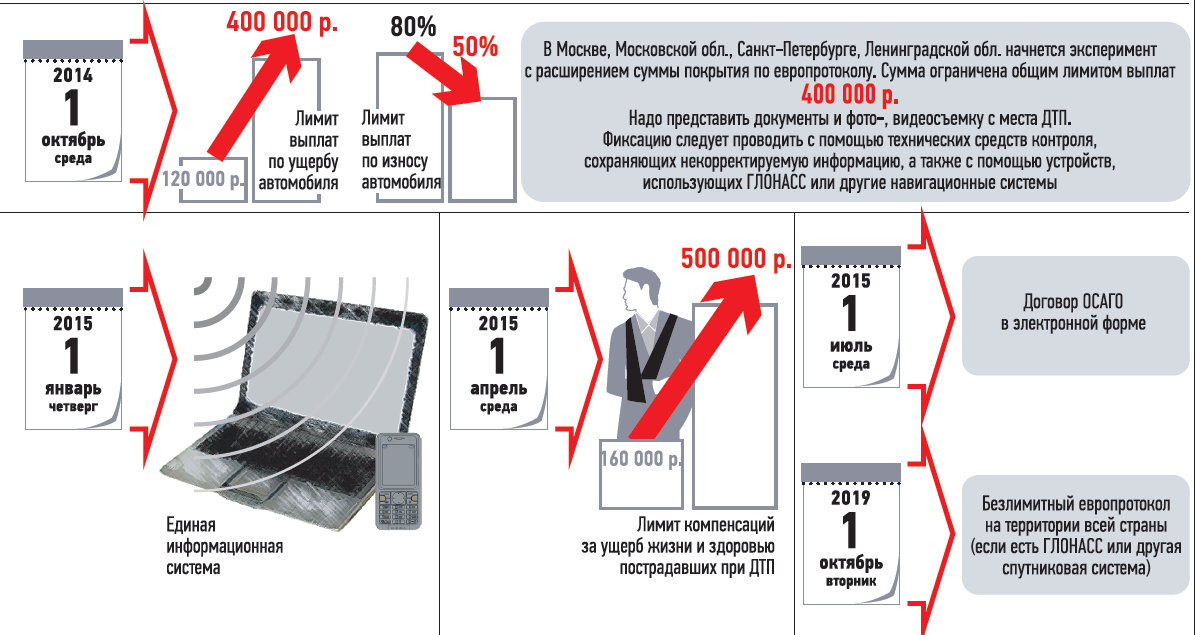

С 1 октября 2019 года действует правило, согласно которому любое ДТП с европротоколом, оформленное в любом регионе России, должно быть запечатлено указанным выше способом и передано в РСА. А лимит с этой даты для всех таких аварий будет общим – 400 тысяч рублей.

Если предельный размер превышен

А вот в случае оформления ДТП с извещением европротокола потерпевшему рассчитывать на увеличение размера выплаты не стоит. Верховный суд указал на то, что, так как европротокол считается упрощённым вариантом регистрации аварии, то вы в этом случае соглашаетесь с лимитом, в том числе с виновником.

В таком контексте извещение можно считать неким 3-хсторонним договором между вами, виновным и страховой компанией.

Более подробно данный вопрос мы рассмотрели в специальной статье.

Размеры страховых выплат по ОСАГО при ДТП

Проанализируем нормы Федерального закона «Об ОСАГО», от 25.04.2002 г. с изменениями, внесенными на основании нормативных документов от 04.11.2014 г., которые окончательно вступят в силу лишь с 01.10.2017 г.

Все, кого так или иначе касаются вопросы автострахования, должны узнать, что пределы выплат страховых сумм, которые были установлены ранее, теперь будут выражены иными цифрами. Сроки подачи пакета необходимых документов страховщику, соблюдение определенных процедурных моментов с 01 сентября текущего года будут влиять на возможность получения компенсационных выплат по полису ОСАГО.

Так, если сторона, участвовавшая в дорожной аварии, за 20 дней не потрудилась собрать полный пакет бумаг для оформления страхового платежа, в компенсации ей может быть вовсе отказано. Что касается лимитов начисления выплат по ОСАГО после ДТП, то он определен ст. 7 профильного закона.

Обратите внимание! До нормативных изменений предел страховки был значительно меньше!

Чтобы более предметно очертить круг новшеств, рассмотрим таблицу, где будут отражены размеры компенсационных выплат – прошлых, и тех, которые станут доступны с осени этого года:

| Вид компенсационной выплаты | Наибольший размер страховой суммы, тыс.р. | |

| 2014 г. | 2017 г. | |

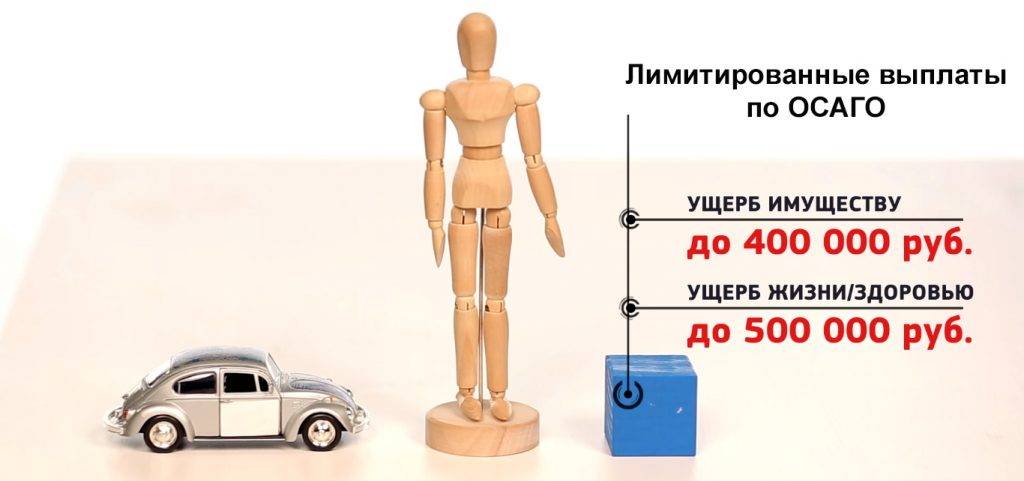

| Ущерб жизни и здоровью пострадавшего | 160000 | 500000 |

| Причинение имущественного вреда (1 потерпевший) | 120000 | 400000 |

| Ущерб при ДТП, нанесенный нескольким лицам (каждому по отдельности разрешено покрыть затраты на ремонт транспортных средств) | 160000 | 400000 |

| При захоронении лица, погибшего при ДТП (получатели-члены семьи) | 135000 | 475000 |

| При захоронении лица, погибшего в аварии (получатели – дальние родственники) | 25000 | 50000 |

| Материальный урон потерпевшему, при условии оформления Европротокола и уведомления страховой в 5-дневный срок со дня, когда произошло ДТП | 25000 | 50000 |

Важно! В случае, когда в аварии потерпело лицо, виновное в происшествии, компенсация вреда жизни и здоровью не будет предоставлена всем участникам столкновения. В текущем году каждый, кто пострадал при ДТП, имеет право на обращение в страховую компанию и получение соответствующих выплат, причем неважно – потерпевший он или виновник

В текущем году каждый, кто пострадал при ДТП, имеет право на обращение в страховую компанию и получение соответствующих выплат, причем неважно – потерпевший он или виновник

Обратите внимание! Цифры, приведенные в таблице, не обозначают то, что вам в случае аварии будет гарантированно выплачена именно эта сумма. Размер страховки определяется специалистами компании при изучении степени вреда, который был нанесен вам или вашему имуществу

В некоторых случаях, размер выданных средств с этого года, будет равен тому, что полагалось выплатить раньше, — фирмы ведь тоже хотят заработать!

Еще 1 негативный момент: поскольку максимальный размер компенсации теперь значительно увеличен, стоимость полисов ОСАГО возросла на 30-35% в целом по стране.

В связи с нововведениями, страховщики будет поставлены в жесткие условия:

- их обяжут указывать ту сумму выплаты, которая будет рассчитана в соответствии с правилами определения сумм покрытия страхования;

- Безосновательное занижение компенсации держателям полисов ОСАГО грозит страховщикам крупным штрафом. Его размер – 50 % от суммы, которую необходимо было начислить клиенту;

они понесут материальную ответственность за необоснованную задержку страховой выплаты. Сумма штрафа – 1 % от суммы платежа ежедневно.

Обратите внимание! Рублем накажут тех страховщиков, которые без причин отказывают в компенсационной выплате или готовы выдать денежные средства в меньшем объеме. По решению суда с ответчика можно будет взыскать от 0,05 до 50 % от разницы величин выплат

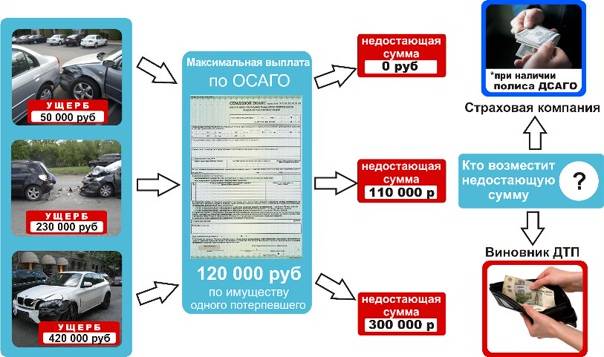

Кто доплатит за разбитый автомобиль?

Ущерб, превышающий эти лимиты, взыскивается в судебном порядке с виновника ДТП. Статья 941 Гражданского кодекса устанавливает обязанность юридического лица или гражданина возмещать разницу между страховым возмещением и фактическим размером ущерба в случае, когда страхового возмещения недостаточно для того, чтобы полностью возместить причиненный вред. Если размер ущерба превышает лимит ответственности страховщика, разница между возмещенным размером вреда и размером реального ущерба взыскивается с причинившего вред лица.

Ситуации с взысканием ущерба в полном объеме в судебном порядке не так уж редки. И виновнику ДТП иногда не позавидуешь. Представьте себе, что вы врезались в очень дорогой автомобиль, вы виновник. Помните случай, когда VW Golf въехал в Bentley в центре Минска? Владельцу народного автомобиля тогда все сочувствовали, так как стоимость ремонта Bentley вряд ли вписалась в лимит по ОСГО ВТС.

В таких случаях потерпевший, которому не хватило 10 000 евро для возмещения причиненного ущерба, вправе обратиться в суд. Вы, как виновник, будете оплачивать оставшуюся разницу между возмещенным размером вреда и размером реального ущерба. Как обезопасить себя от таких ситуаций?

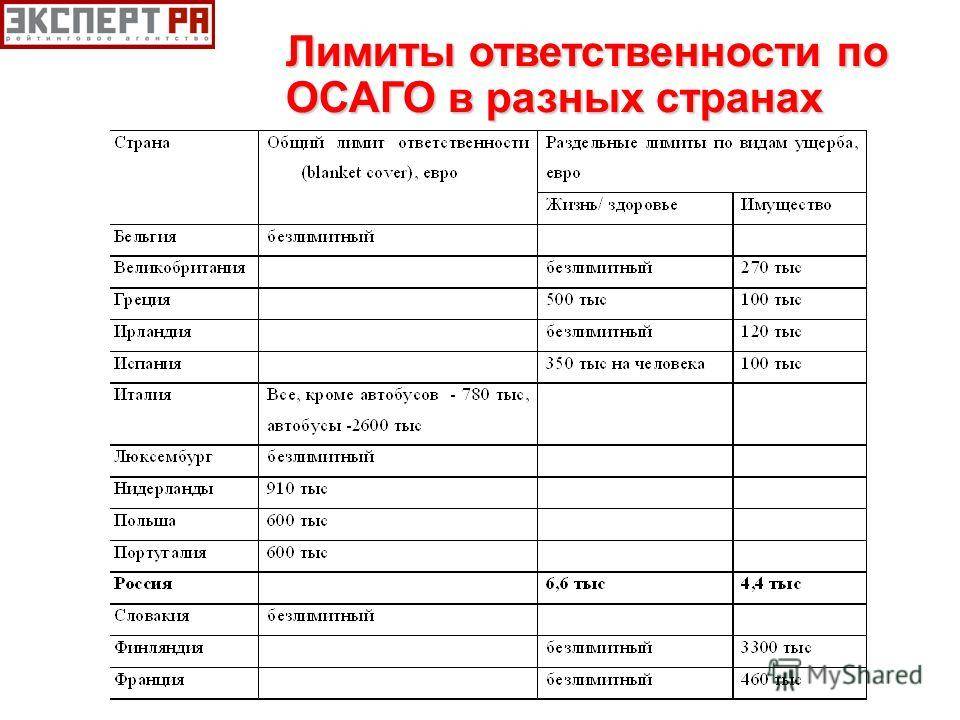

Кстати о КАСКО. Если предел ответственности страховщика в ОСГО ВТС 10 000 евро (устанавливается указом президента № 531), то по КАСКО страховая сумма определяется страховой стоимостью транспортного средства, установленной при заключении договора страхования.

У каждой страховой компании в Правилах добровольного страхования имеется такое понятие, как гибель транспортного средства. И метод ее расчета отличается от того, который предусмотрен в ОСГО ВТС. При превышении размера рассчитанного ущерба установленного предела от страховой стоимости транспортного средства (70, 75, 80% и т. д. — у каждой страховой компании это определено в Правилах страхования), транспортное средство признается «погибшим». И здесь выплата чаще всего производится следующим образом: страховая стоимость минус годные остатки транспортного средства. Они определяются расчетным методом, опять же, это делает оценщик по определенной методике либо по результатам аукционных торгов, если это предусмотрено Правилами страхования страховой компании.

Так вот, в нашем страховом случае с «Боксером» расчет по КАСКО выглядел бы так.

Страховая стоимость — 265 500 000 рублей. Стоимость годных остатков (рассчитанная) — 29 044 372 рублей.

К выплате: 265 500 000 рублей — 29 044 373 рублей = 236 455 627 рублей (10 942,46 евро). Это больше, чем 10 000 евро, даже если бы мы не учитывали расходы на эвакуацию, оценщика и телеграммы (кстати, по КАСКО «оценщики» и «телеграммы» не вычитаются из страховой суммы (страховой стоимости транспортного средства)).

В ближайшее время мы подготовим материал о том, как выгодно оформить КАСКО и получить страховые выплаты в полном объеме.

Выплаты по ОСАГО

Практика возмещения

Как правило, если произошло ДТП и ситуация не подпадает под исключения, то причиненный ущерб в пределах лимита будет возмещен страховой компанией. Если же произошедшее не относится к ДТП или же лимитированной суммы не хватает на то, чтобы покрыть понесенные потерпевшими убытки, то для возмещения недостающих сумм следует обратиться с исковым требованием в суд.

Можно ли оспорить

29.01.2015 года было издано особое Постановление под порядковым номером 2, согласно которому существует определенный порядок рассмотрения споров и урегулирования разногласий, возникающих между страховщиком и страхователем по поводу сумм, подлежащих выплате при погашении ущерба. При рассмотрении исковых требований судьи в первую очередь руководствуются именно вышеуказанным нормативным актом.

Помимо занижения или завышения страховых выплат в судебном порядке можно оспорить задержки либо же и вовсе отказ платить по страховке.

Если ситуация с мошенничеством со стороны потерпевших – это большая редкость, то аналогичные действия со стороны страховых агентов более вероятны и чаще встречаются на практике. Так, для занижения страховых сумм страховщики могут сослаться на то, что потерпевший предоставил не полный пакет документации, несоответствующую стандартам документацию либо будут намеренно затягивать со сроками, придираясь к мелочам.

По закону страховщик не имеет право требовать документы, которые не указаны в Правилах страхования (7часть 1 пункта 12 статьи ФЗ под номером 40).Если же потерпевший не предоставил обязательной документации, указанной в этом нормативно-правовом акте, то отказ страховщика в выплатах будет вполне обоснованным и вам придется добавить недостающие документы и обратиться повторно.

Можно ли получить максимальную сумму?

Несмотря на то, что максимальные лимиты являются довольно привлекательными в денежном плане, но получают их далеко не все, кто становится потерпевшим в ДТП.

Страховые компании при оценке повреждений и ущерба здоровью учитывают множество факторов, большинство из которых нацелены на то, чтобы снизить ваши страховые выплаты. Также они основываются на количестве лиц, пострадавших в ДТП, и на том, в каком состоянии было ваше транспортное средство. Так, если вы являетесь владельцем старой иномарки или отечественного автомобиля, вам не стоит рассчитывать на максимальный лимит выплат, так как ремонт вам обсчитают по минимальным расценкам. Максимум могут получить только новенькие иномарки, да и то не всегда.

Можно попробовать добиться справедливости через процедуру досудебного производства, но если она не дала результата, то пора обращаться в независимую экспертизу и писать исковое требование в суд.

Помните, что ни одна страховая компания не назначит вам сразу максимальную сумму выплаты, так как это противоречит их финансовым интересам. Если же вы уверены в том, что вам должна причитаться именно она, то готовьтесь к тому, чтобы отстаивать свои интересы и представлять всевозможные доказательства своей правоты.

В том случае, когда вы не знаете, как подступиться к этому вопросу, рекомендуем вам прибегнуть к помощи адвоката.

Что делать если страховая занижает выплату

Вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред.

Что касается стоимости дополнительной страховки, она регулируется тарифами организации. На нее влияет много факторов (технические характеристики автомобиля, поправочные коэффициенты, водительский стаж и т.п.). На территории РФ его стоимость составляет около 0,5%-2% от суммы страховки, указанной в полисе. После получения документа, его не нужно возить с собой.

Важные новшества ОСАГО действуют с даты 25.09.2017. Они касаются возмещения убытков, проведения ремонта, процедуры оформления страховых бланков, сроков осмотра поврежденного автомобиля и финансовой стороны по компенсационным выплатам ОСАГО и стоимости самого полиса. Новый вариант натуральных компенсаций – ремонт – уже применяется при страховках после 28 апреля 2018 г.

В 2018 году бланки ОСАГО будут снабжены защитным QR-кодом, что открывает данные о страхователе в онлайн-доступе: можно через Интернет проверить подлинность страховки с любого места. Владельцев авто по новому законодательству ждут не только повышенные тарифы на услуги страхования, но и многократное увеличение суммового покрытия.

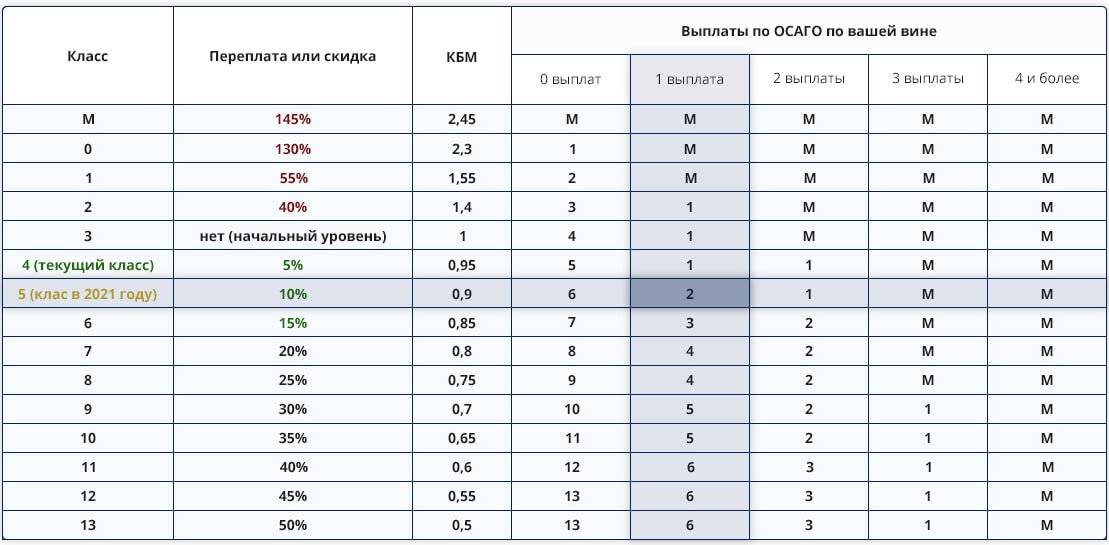

Введение изменений влияет на ценовую категорию полиса ОСАГО и расчета коэффициента бонус-малус (КБМ), определяющего стоимостное формирование. Водитель, за год не попавший в происшествие, получает скидку либо в противном случае его ждет подорожание взносов на следующий год. Новый расчет по ОСАГО зависит от количества и степени тяжести аварий за предыдущее время вождения и формируется от:

- региона регистрации транспорта;

- возраста и стажа страхователя;

- мощности машины;

- количества лиц с застрахованной ответственностью по ОСАГО;

- срока действия страховки;

- статуса владельца (физическое, юридическое лицо).

Закон «Об ОСАГО» увечил лимит ответственности по ОСАГО. Нововведение распространяется, как и на физических лиц, так и на юридических.

Смерть во время столкновения оценивается денежным обеспечением близким родственникам в размере 25 000 р., вычитаемые из страховых выплат при ДТП. Существует и ряд иных различий, а также подводных камней от компаний.

Принятый закон обеспечивает защиту страховых компаний от финансовых потерь и дает возможность потерпевшим в дорожно-транспортных происшествиях получать выплаты страховок без продолжительных судебных тяжб

При заключении договора ОСАГО имеет смысл обращать внимание на лимиты выплат по ОСАГО в 2019 году и сроки погашения

В этой статье речь пойдет об увеличении максимальных выплат по ОСАГО, об особенностях самостоятельного оформления ДТП на территории Москвы, Москвоской области, Санкт-Петербурга, Ленинградской области, а также о новом порядке расчета стоимости износа комплектующих при осуществлении страховой выплаты. Приступим.

Обратите внимание, что для получения такой выплаты необходимо соблюсти дополнительные условия, а именно предоставить страховой компании данные, зафиксированные с помощью технических средств контроля, обеспечивающих некорректируемую регистрацию информации. Что касается водителей, не имеющих в своем распоряжении приемников ГЛОНАСС, то они как и раньше смогут самостоятельно оформлять аварии без пострадавших с максимальной выплатой 50 000 рублей. Что касается водителей, не имеющих в своем распоряжении приемников ГЛОНАСС, то они как и раньше смогут самостоятельно оформлять аварии без пострадавших с максимальной выплатой 50 000 рублей

Что касается водителей, не имеющих в своем распоряжении приемников ГЛОНАСС, то они как и раньше смогут самостоятельно оформлять аварии без пострадавших с максимальной выплатой 50 000 рублей.

Для каждого вида ущерба размер компенсации рассчитывается индивидуально. Однако потерпевшая сторона может получить не более установленного законом лимита. Какой лимит ответственности по ОСАГО установлен в настоящее время?

Страховой компанией «В», где была застрахована гражданская ответственность истца, ему была выплачена сумма страхового возмещения в размере 57 452 рубля.

Если данный срок не соблюдать, то получить компенсация вреда не получится, так как именно в этой ситуации страховая компания имеет законное право отказать в выплате.

Вывод

Лимиты выплат по ОСАГО различаются в зависимости от разновидности нанесенного ущерба. Максимальная выплата при имущественном вреде составляет 400 тыс. рублей. При физическом ущербе здоровью и жизни – 500 тыс. рублей. При составлении европротокола лимит равен 100 тыс. рублей.

Подавать заявление следует в страховую контору виновника ДТП. Причем обращаться с запросом следует как можно быстрее. Лучше всего в первые дни после аварии. Отказ страховщика в начислении компенсации либо занижение им суммы выступают поводом для обращения в суд. Предварительно рекомендовано проконсультироваться у наших автоюристов.

Выплата по страховке при ДТП. ТОП 5 важных правил!

Вопрос эксперту

Здравствуйте. Я попал в ДТП не по своей вине. Видео предоставил в ГАИ так как виновник ДТП не признавал что он ехал на красный. В результате аварии автомобиль пострадал на сумму превышающую лимит по ОСАГО (выше 400 000₽). Независимая экспертиза насчитала по нижней планке 320 000₽ и более 400 000₽ по верхней. Документы передал в страховую компанию после чего СК предложили лишь 200 000₽, но если я буду ремонтировать у них то они обязуются восстановить автомобиль. В случае ремонта я переживаю за качество, так как запчасти (БУ) насчитал на сумму под пол миллиона, и это только запчасти. Могу ли я запросить со страховой максимальную выплату в 400 000₽ на руки, а остальное взыскать с виновника? Заранее благодарю. Добрый день. Согласно ст.12 Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 01.05.2019) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» «15.1. Страховое возмещение вреда, причиненного легковому автомобилю, находящемуся в собственности гражданина и зарегистрированному в Российской Федерации, осуществляется (за исключением случаев, установленных пунктом 16.1 настоящей статьи) в соответствии с пунктом 15.2 настоящей статьи или в соответствии с пунктом 15.3 настоящей статьи путем организации и (или) оплаты восстановительного ремонта поврежденного транспортного средства потерпевшего (возмещение причиненного вреда в натуре).» По общим правилам страховое возмещение осуществляется путем направления транспортного средства на ремонт в случае когда ущерб с учетом износа составляет менее 400 000₽. Денежную выплату Вы вправе получить в случае полной гибели автомобиля, потерпевший стал инвалидом и т.д. (пункт 16.1 статьи 12 ФЗ №40). Также выплату можно получить по соглашению со страховой компанией, но в Вашем случае это будет не выгодно. Если Ваш автомобиль находится на гарантии то Вы можете требовать выдачи направления на ремонт к официальному дилеру. Если же нет, то в случае некачественного ремонта проведенного страховой Вы можете требовать компенсацию за некачественный ремонт. Либо можно все таки получить деньгами 200 000₽, а после через суд довзыскать с СК и виновника недостающую сумму.

Добрый день. В сентябре 2019 года было ДТП. Документы по выплате я подал в установленные сроки, но СК отказала мне в выплате, ссылаясь на то, что мой полис является недействительным и подала в суд о признании недействительности полиса. Городской и верховные суды признали полис действительным и действующим, после чего страховая согласилась на страховую выплату. Но с момента подачи мною документов до получения согласия на выплату от страховой прошел год. Имею ли я право на выплату страховой пени за просрочку выплаты по ОСАГО? Заранее спасибо. Здравствуйте. В соответствии с требованиями статьи 12 Федеральный закон от 25.04.2002 N 40-ФЗ (ред. от 24.04.2020, с изм. от 25.05.2020) «Об обязательном страховании гражданской ответственности владельцев транспортных средств» «При несоблюдении срока осуществления страховой выплаты или срока выдачи потерпевшему направления на ремонт транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере одного процента от определенного в соответствии с настоящим Федеральным законом размера страхового возмещения по виду причиненного вреда каждому потерпевшему.» Если в решении суда указано, что отказ был незаконным, то у Вас есть все основания для взыскания неустойки со страховой компании. Желаем удачи!