Как распорядиться накопительной частью пенсии

Если вы хотите увеличить свою пенсию, то сделать это можно за счет накопительной части. Выше мы уже писали, какими тремя способами ее можно сформировать. В этом разделе мы поговорим про первый способ, то есть про то, куда можно направить деньги работодателя.

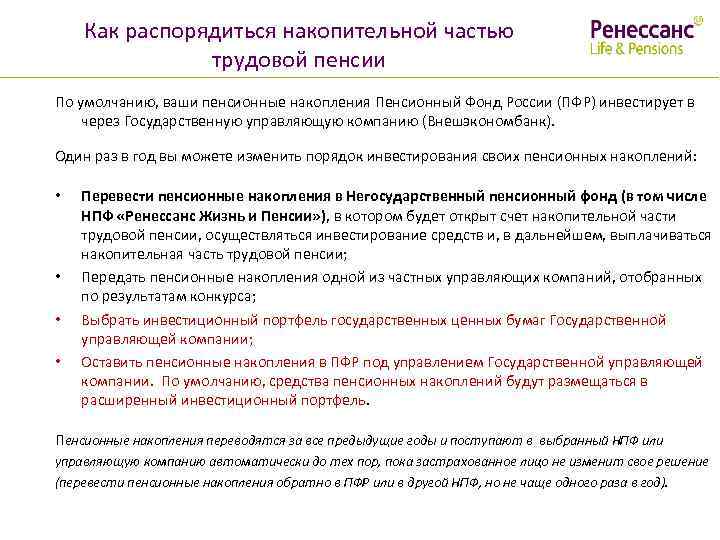

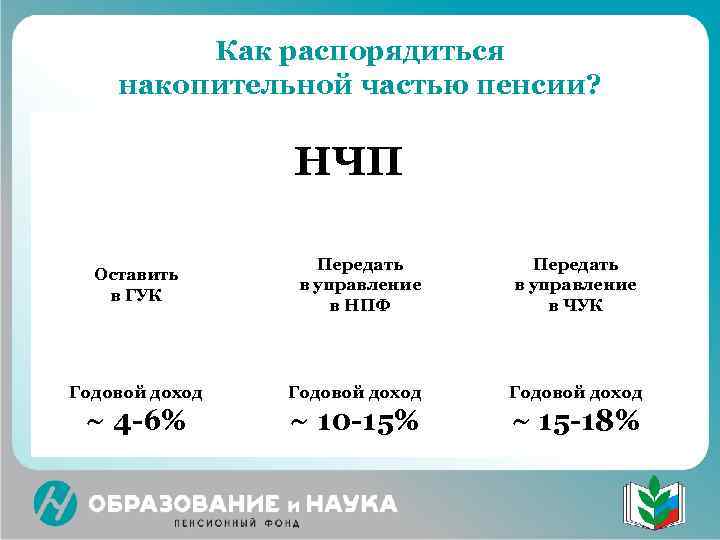

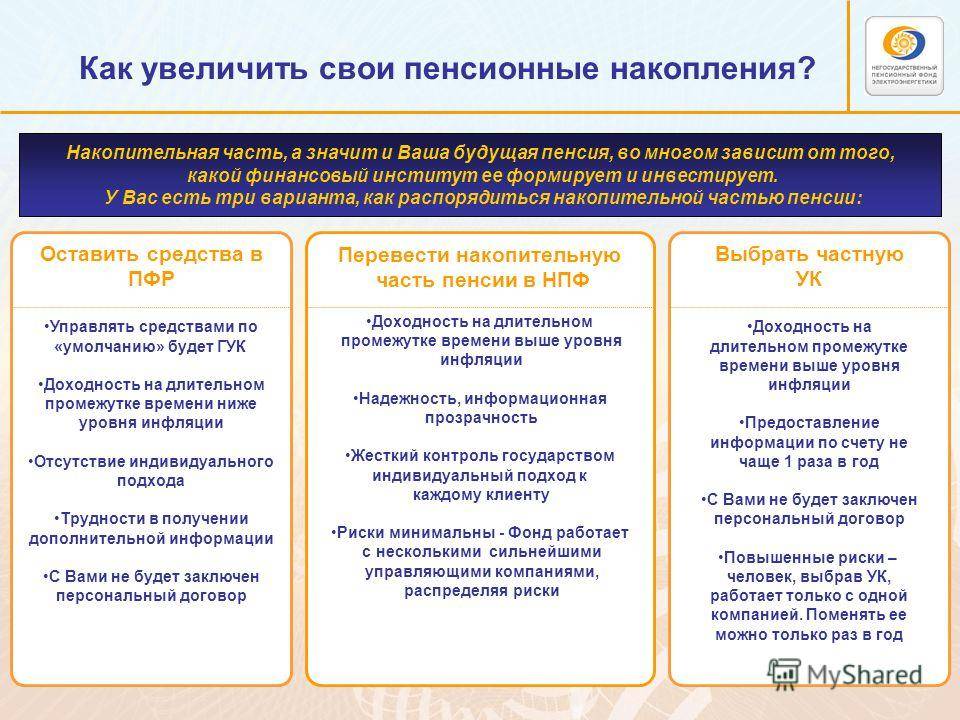

Накопительной частью может заниматься негосударственный пенсионный фонд (НПФ) или управляющая компания (последняя в обязательном порядке имеет договор с Пенсионным фондом)

Важно знать, что государственная индексация производится только на страховую часть пенсии и не распространяется на накопительную. Последнюю инвестируют в ценные бумаги или кладут на депозиты в банках, так что точную доходность здесь невозможно предсказать – можно как получить прибыль, так и понести убытки. По этой причине на накопительную часть выделяется всего 6% – это снижает риск потерь, но даже если все проходит удачно, денежный прирост не слишком увеличивает итоговую цифру пенсии

По этой причине на накопительную часть выделяется всего 6% – это снижает риск потерь, но даже если все проходит удачно, денежный прирост не слишком увеличивает итоговую цифру пенсии.

Но несомненный плюс накопительной пенсии в том, что ее можно наследовать. В случае смерти владельца, все средства, а также полученные по ним проценты (кроме материнского капитала), переходят к ближайшим родственникам. Страховой же пенсии это не касается.

Если вы готовы заниматься активным накоплением (а также перечислять к установленному 6%-му тарифу дополнительную часть своего дохода), тогда есть смысл делить страховую пенсию. Если нет, лучше вложить все 16% в страховую часть – в этом случае вы получите больший индивидуальный коэффициент.

Поговорим о преимуществах и недостатках разных вариантов инвестирования. Кому же можно доверить заниматься накоплениями?

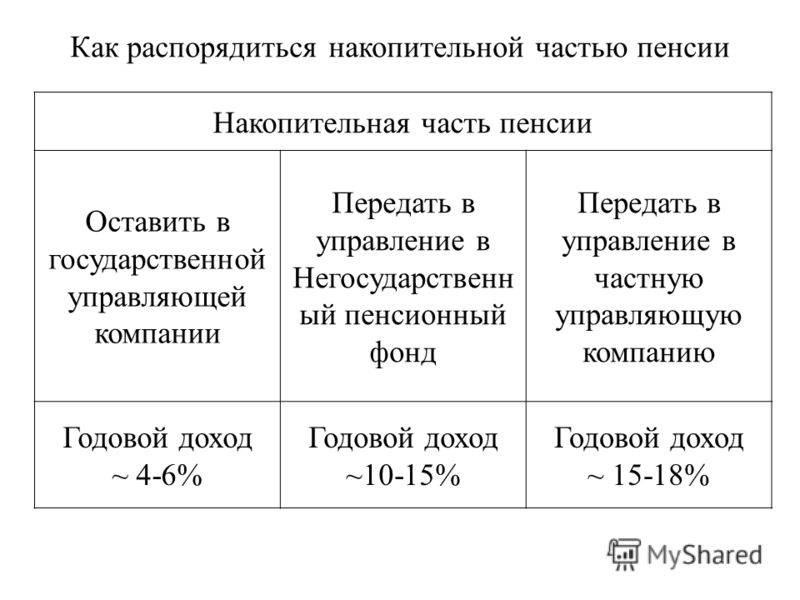

- ПФР. Минусом этого варианта является то, что государство так или иначе консервативно, а значит, надеяться на большую прибыль нет смысла. Однако этот способ надежен – Пенсионный фонд самостоятельно инвестирует средства, прибегая к услугам управляющих компаний.

- НПФ. В случае выбора негосударственного пенсионного фонда ваш доход потенциально будет больше, но и риски возрастают.

Как лучше поступить? Если вы все же разделили пенсию на два типа, выбирайте проверенный НПФ. Пенсионный фонд менее выгоден, так как на накопительную часть управляющая компания так или иначе будет начислять меньше баллов. На ПФР можно остановиться, если вы планируете получать полностью страховую пенсию.

Остается вопрос с правильным выбором НПФ для формирования пенсионных накоплений

Чтобы принять грамотное финансово-инвестиционное решение, вам стоит обратить внимание на следующее:

- Год основания – можно выбирать фонды, основанные до 1998 года, т.е. те, которые пережили несколько финансовых кризисов в России;

- Кто является учредителем – это должны быть стабильные корпорации, например, «Сбербанк» или «ВТБ»;

- Какую позицию занимает фонд в независимых рейтингах и какую репутацию заработал у клиентов;

- Доходность – чем выше, тем лучше, но не забывайте о перечисленных выше критериях.

Накопительную пенсию можно получить несколькими способами:

- Единовременная выплата – все накопления вы получаете по запросу. Этот пункт актуален не всегда, для этого вы должны попасть под конкретные условия. Например, вы можете получить сумму сразу, если она составляет 5% или меньше от страховой пенсии.

- Срочная выплата – в этом случае вы можете сами выбирать, сколько времени ее будут выдавать, но этот период не может быть менее 10 лет.

- Накопительная пенсия – выдается каждый месяц и до конца жизни.

Другие способы увеличения пенсии

В ваших силах позаботиться не только о накопительной части пенсии, но и о страховой.

Официальный стаж

Когда вы работаете официально, вы получаете возможность откладывать себе на пенсию. Эту обязанность берет на себя работодатель. Официальное трудоустройство также дает стаж – чем он больше, тем выше будущая пенсия. Согласно новому закону, пенсия по старости может быть назначена, если вы работали не менее 15 лет. Иначе вы получите только социальную пенсию, которая ниже страховой и к тому же выдается позже – женщинам в 65 лет, мужчинам в 70 лет.

Белая зарплата

Получая деньги частично или полностью в конверте, вы облегчаете жизнь работодателю, но точно не себе. Выплаты в пенсионный фонд идут именно с белой части, поэтому чем она выше, тем лучше это сказывается на итоговой пенсии. Это также касается других социальных выплат – больничного, декретного отпуска.

Зачем власти заморозили накопительную часть пенсии

По официальной версии, озвученной для прессы, целью заморозки стало избавление системы от мошенников. Некоторые недобросовестные предприниматели использовали накопления в качестве источника дешевых денег. Предприниматели покупали НПФ, а полученные от вкладчиков средства инвестировали в рискованные проекты. В результате несколько таких частных фондов стали банкротами. Государство вернуло номинальную часть накоплений обманутым вкладчикам, но не инвестиционный доход, который был положен за это время.

Эксперты утверждают, что в 2013 г. бюджет ПФР насчитывал триллионный дефицит. Отчисления от трудоспособных граждан не могли покрыть сумму выплат, положенных пенсионерам. Чтобы исправить ситуацию, накопительную часть заморозили, а новые отчисления направили в страховую часть. Спустя несколько лет повысили пенсионный возраст.

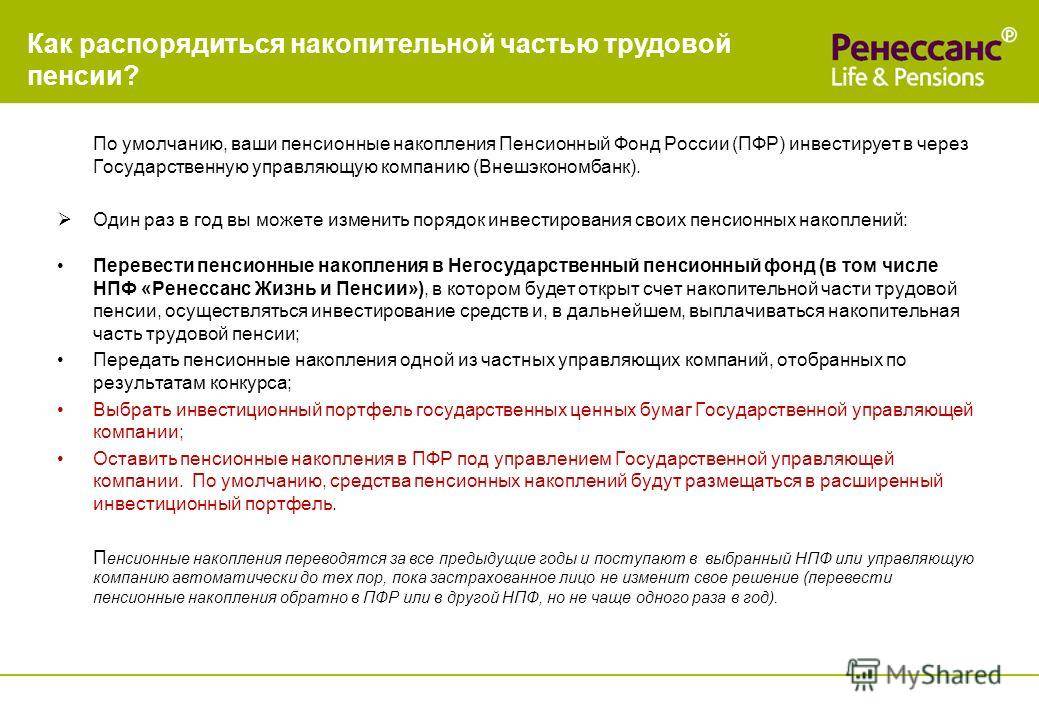

Порядок распоряжения пенсией

Доверие накопительных средств обуславливает застрахованное лицо детально изучать показатели деятельности фондов. Как правило, принимаются последние 5-7 лет с использованием независимых источников. После ознакомления с информацией, будущий пенсионер может направить документы в выбранную компанию.

Доверие накопительных средств обуславливает застрахованное лицо детально изучать показатели деятельности фондов. Как правило, принимаются последние 5-7 лет с использованием независимых источников. После ознакомления с информацией, будущий пенсионер может направить документы в выбранную компанию.

Изменение страховой организации осуществляет на момент перехода из одного фонда в другой, к примеру, из ПФ РФ в НПФ и обратно. В случае перевода накоплений из государственной компании в частную организацию, страхователем вложенных средств остаётся Пенсионный фонд.

Физические лица могут каждый год использовать право смены управленца, но в этом случае процедура наделена термином «досрочно». К рентабельному способу относится изменение организации один раз в 5 лет, т. к. при первом варианте пользователь рискует потерять часть денег от инвестирования.

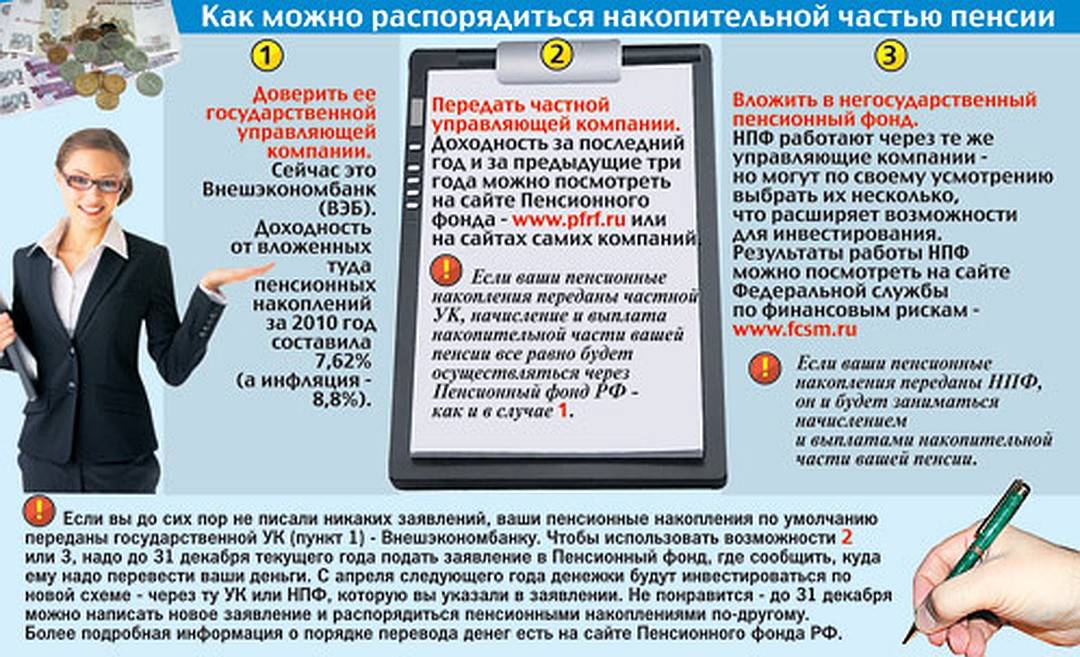

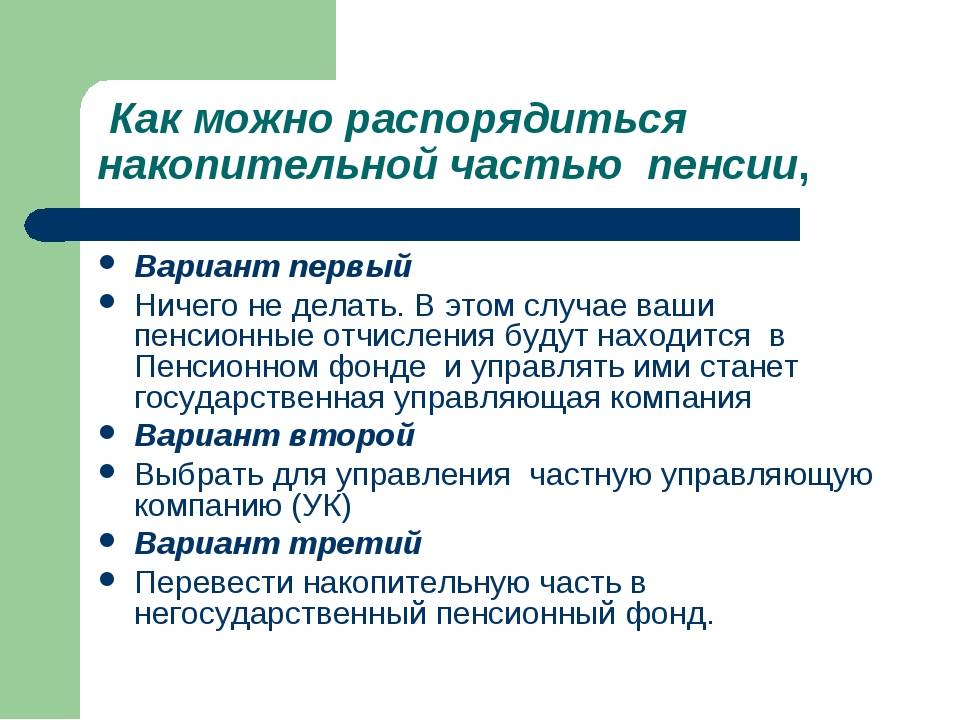

Как можно распоряжаться пенсионными накоплениями

Действующее Законодательство РФ предлагают застрахованным лицам 3 способа использования взносов:

Действующее Законодательство РФ предлагают застрахованным лицам 3 способа использования взносов:

- Написать заявление об отказе от накопительной пенсии в пользу увеличения страховых выплат. Этот вариант позволяет повысить количество ИПК на счету пользователя. Однако для этого у гражданина должен быть стаж ведения трудовой деятельности на момент достижения соответствующего возраста;

- Для формирования накопительной части пенсии доверить инвестирование Негосударственному пенсионному фонду;

- Заключить договорные отношения с частной или государственной УК. Примечательно, что деятельность первых находится под контролем государства, однако прибыльность от таких вложений ниже, чем у НПФ.

Выбирая способ управления накопительной частью пенсии, гражданам рекомендуется учитывать:

- перейти на конкретный способ распоряжения обеспечением можно только один раз;

- количество и периодичность смены страховщика не регламентируется.

На заметку: для перехода в НПФ или УК необходимо направить заявку и документы в ПФ РФ лично, через уполномоченное доверенностью лицо, а также МФЦ или почтой России.

Факторы, влияющие на увеличение накопительной части пособия

На 2020 г. в качестве расчёта применяется фиксированная ставка — 240, которая является показателем в 20 лет дожития. Выходя на пенсию после 55 лет (для женщин) и 60 лет (для мужчин), размер выплат повышается. На момент обращения за обеспечением, в расчёт принимают все средства, накопленные на индивидуальном лицевом счету:

На 2020 г. в качестве расчёта применяется фиксированная ставка — 240, которая является показателем в 20 лет дожития. Выходя на пенсию после 55 лет (для женщин) и 60 лет (для мужчин), размер выплат повышается. На момент обращения за обеспечением, в расчёт принимают все средства, накопленные на индивидуальном лицевом счету:

- страховые взносы;

- добровольные отчисления;

- материнский капитал;

- надбавки за участие в программе софинансирования;

- прибыль от инвестирования.

За период рабочей деятельности застрахованное лицо обладает правом увеличить средства пенсионного обеспечения за счет выбора метода распоряжения и инвестиционного пакета. Взносы, отчисляемые гражданином, переводятся в гособлигации или акции отечественных предприятий.

Перевод накопительной части пособия

Принимая решение о переводе взносов в НПФ, следует заключить соглашение о доверительном управлении средствами пенсионных накоплений. После подписания договора, НПФ обязан направить в ПФ РФ экземпляр в архив.

Суть доверительного распоряжения

Госфонд, в отличие от негосударственного, ведет открытую деятельность и предоставляет возможность самостоятельно выбирать организацию по распоряжению средствами. Физическое лицо может выбрать, как госкомпанию, так и частную, при наличии заключенного соглашения с ПФ РФ.

Госфонд, в отличие от негосударственного, ведет открытую деятельность и предоставляет возможность самостоятельно выбирать организацию по распоряжению средствами. Физическое лицо может выбрать, как госкомпанию, так и частную, при наличии заключенного соглашения с ПФ РФ.

Полный реестр УК и НПФ доступен на сайте ПФ России.

Работающим пенсионерам

Пенсионная реформа как раз и была задумана для того, чтобы стимулировать трудоспособных граждан пенсионного возраста продолжать трудовую деятельность как можно дольше, не выходя на пенсию. Именно поэтому пенсии работающим пенсионерам редко индексируются.

Ежемесячная пенсия в итоге будет существенно больше, поскольку:

- в процессе работы вырастет размер страховой части пенсии;

- накопленные средства тоже продолжат расти, если НПФ ими хорошо распоряжается;

- ежемесячно выплачиваемая часть накопленной пенсии будет выше, так как человек выйдет на пенсию позже, и его пенсионный период сократится.

Как получить накопительную часть пенсии умершего родственника?

К сожалению, не каждый гражданин доживает до возраста, с которого в РФ начинает выплачиваться накопительная пенсия. В таком случае право на получение причитавшихся ему накоплений переходит к правопреемникам. Если родственник умер после того, как уже начал получать пенсионные накопления, правопреемники могут получить остаток средств, хранившихся на его накопительном счете.

Рассмотрим, как можно получить накопительную часть пенсии умершего родственника. Для этого стоит придерживаться такой последовательности действий:

- Подготовить следующие документы: паспорт гражданина РФ; документы, в которых зафиксирован факт родства наследника со скончавшимся гражданином (свидетельство о рождении, об усыновлении, о браке и т.д.); свидетельство о смерти вашего родственника; СНИЛС наследодателя (вместо него можно использовать полученную в пенсионном фонде бумагу с указанием его номера). В некоторых ситуациях могут понадобиться и иные документы.

- Написать заявление о получении пенсионных накоплений умершего родственника.

- Передать заявление со всеми необходимыми бумагами в пенсионный фонд.

- Получить на руки расписку-уведомление, в которой указано, что ваше заявление зарегистрировано. Она должна быть вручена заявителю или отослана ему по почте не позднее 5 рабочих дней с даты обращения с заявлением.

- Подождать вынесения решения по поданному вами заявлению. Оно должно быть принято не позднее заключительного рабочего дня месяца, идущего за месяцем, на который приходится истечение 6-месячного срока, в течение которого наследник должен подать заявление. После того, как решение вынесено, его копия направляется правопреемникам в течение 5 рабочих дней.

- Теперь остается только разобраться, как получить накопительную часть пенсии после смерти наследодателя, если пенсионным фондом вынесено положительное решение. Деньги по усмотрению заявителя можно получить путем перевода на его банковский счет или выплаты наличных средств. Также пенсионный фонд предоставляет возможность сделать денежный перевод по почте. Выплата должна быть получена до 20-го числа (включительно) того месяца, который наступил после месяца принятия пенсионным фондом соответствующего решения.

Накопленные на пенсионном счете суммы выплачиваются наследникам застрахованного лица с учетом очередности наследования:

- Прежде всего, на получение выплаты могут рассчитывать супруг и близкие родственники гражданина. К их числу относятся дети (включая усыновленных) и родители (а также усыновители).

- Братья, сестры, дедушки, бабушки и внуки получат накопительную пенсию наследодателя только в том случае, если у него не окажется вышеперечисленных правопреемников.

Между родственниками, принадлежащими к одной очереди наследования, денежные средства распределяются в равных пропорциях. В случае, когда есть только один наследник, все накопления будут переданы ему.

В ситуации, когда накопительная часть пенсии формировалась с привлечением средств материнского капитала, эта часть накоплений может быть получена только:

- Отцом или усыновителем ребенка, на основании рождения или усыновления которого был выдан соответствующий сертификат.

- Детьми скончавшейся женщины, если на момент ее смерти им было менее 18 лет.

- Повзрослевшие дети наследодательницы, проходящие очное обучение в учреждении профессионального образования (до момента достижения ими возраста 23 лет).

Также наследодатель вправе распорядиться своими пенсионными накоплениями путем их завещания определенным лицам.

Как получить накопительную часть пенсии умершего гражданина, которую он завещал вам? Следует отметить, что в такой ситуации наследодатель составляет завещание не у нотариуса, а пишет заявление об этом в государственный или негосударственный пенсионный фонд. После того, как в ПФР или НПФ станет известно о смерти этого лица, соответствующее учреждение обязано само направить уведомление правопреемникам о том, что они могут получить завещанные им пенсионные накопления. Государственное учреждение направляет его в течение 10 суток из ЗАГСа информации о смерти гражданина, а негосударственное – в течение 2 месяцев.

Как распорядиться

Вся сумма средств, которые были перечислены в НПФ до 2014 г., там и остается. Выбранный будущим пенсионером частный пенсионный фонд продолжает управление этими деньгами.

Вложенные средства нельзя изъять до самой пенсии, кроме ситуации преждевременной смерти. Тогда право получения накоплений появляется у наследников.

Распорядиться деньгами, имеющимися на накопительном счете на текущий момент (в период моратория на дальнейшее продолжение программы) можно следующим образом:

- перевести накопленные пенсионные средства вместе с наработанными инвестициями в другой негосударственный фонд или управляющую компанию в срочном порядке (деньги будут переведены в течение 5 лет);

- перевести накопленные деньги в другой частный фонд досрочно (в течение 1 года), при этом инвестиционные деньги, полученные «сверху», останутся в старом фонде, то есть будут потеряны;

- пополнять накопительный счет дополнительными средствами, в том числе из суммы материнского капитала, а также собственными;

- перевести средства в государственный пенсионный фонд, в таком случае накопительная ставка обнуляется.

Какой смысл в том, чтобы отзывать деньги из одного фонда и переводить их в другой? Это необходимо сделать, если старый фонд потерял лицензию или имеет какие-то другие проблемы.

Также смысл в переводе может быть, если текущий фонд не производит впечатление перспективного. Если его успехи за последние годы уступают результатам работы других финансовых компаний, и хочется иметь более высокую доходность.

В случае любого решения будущий пенсионер не имеет права участвовать в инвестиционной политике выбранного фонда. Выбирая НПФ, остается только доверять и ждать.

Чтобы сохранить сбережения

Регуляторы уверяют, что сегодня на рынке частного пенсионного финансирования остались только надежные игроки. Если возникает мысль о том, чтобы перевести деньги в другой фонд, выбирать нужно из перечня тех НПФ, который представлен на сайте ПФР.

Новых клиентов на рынке нет, поэтому компании занимаются активной рекламой своих услуг. У некоторых из них, действительно, бывают удачные периоды с высокой доходностью, которую они тут же стремятся продемонстрировать потенциальным клиентам. Но не стоит сразу нести в ПФР заявление о переводе средств из одного фонда в другой.

Для принятия такого решения нужно опираться на следующие факторы:

- хорошо, если у НПФ большой опыт работы и логий срок работы на рынке: например, дата создания 1998 год и ранее;

- фонд должен быть надежным, в этом отношении гораздо лучше, когда год от года зарабатывается небольшой, но стабильный доход – выше инфляции, но без резких скачков и всплесков;

- очень высокая доходность может являться следствием случайности или финансовой удачи, а не взвешенной инвестиционной политики команды;

- открытые и прозрачные правила ведения бизнеса, регулярные публичные отчеты и готовность менеджмента к тесному взаимодействию как с клиентами, так и с регуляторами отрасли;

- полезно оценить «бэкграунд» организаций, входящих в состав учредителей – производственные, строительные, энергетические и нефтегазовые компании надежнее фирм, предоставляющих виртуальные услуги;

- не помешает изучить персональную репутацию учредителей и топ-менеджеров.

Досрочное расторжение и изъятие средств

Со вклада вам всегда вернут сумму ваших собственных средств. Проценты чаще всего банк пересчитает по пониженной ставке.

По НПО вам вернут так называемую выкупную сумму. Это часть суммы вашего взноса плюс полученный инвестиционный доход. Размер выкупной суммы зависит от срока, в течение которого деньги находились у конкретного НПФ. Некоторые НПФ требуют, чтобы деньги пробыли у них несколько лет, иначе удержат весь инвестиционный доход и часть вашего собственного взноса. Фактически вас штрафуют за досрочное расторжение договора.

Вы упомянули НПФ Сбербанка. Посмотрим условия досрочного расторжения договора на примере индивидуального пенсионного плана «Универсальный» этого фонда:

- Если расторгнуть договор в первые два года, 100% инвестиционного дохода и 20% вашего собственного взноса достанутся НПФ. Вложили 100 тысяч рублей — забрали 80 тысяч.

- Если расторгли в срок от двух до пяти лет, 50% вашего инвестиционного дохода заберет НПФ. Вложили 100 тысяч рублей — забрали 100 тысяч плюс 50% от полученной прибыли.

- Если расторгли после пяти лет — штрафов не будет.

Правовая трактовка единовременной выплаты пенсионерам из накопительной части пенсии

Понятие накопительная часть пенсии было введено в 2002 году. По замыслу законодателя произведенные преобразования пенсионной системы должны были существенно повысить уровень благосостояния людей соответствующего возраста. Однако российскими реалии оказались таковы, что потребовалась еще одна коренная перестройка существовавшей технологии начисления пенсии. Если раньше все выплаты, произведенные на имя гражданина, аккумулировались в накапливаемую часть, то с 2015 года началась их дифференциация на накопительный и страховой компоненты.

Между ними существует ряд различий, но наиболее принципиальное состоит в следующем. Накопительный компонент оседает на счетах работника и никак не индексируется. Ее увеличение происходит лишь за счет периодических финансовых вливаний работодателя или же путем самофинансирования гражданином своей будущей пенсии.

В отличие от накопительной части, страховой компонент не только подлежит индексации, существует возможность управления этими средствами и их существенного приумножения. Прирост средств происходит за счет грамотных инвестиционных вложений.

Зная подобную специфику пенсионных расчетов и учитывая влияние инфляционного фактора, некоторые граждане задаются вопросом, можно ли получить единовременно накопительную часть пенсии.

Что гласит буква закона о том, как единовременно получить накопительную часть пенсии

Все аспекты манипулирования накопительной частью пенсии оговорены на высшем законодательном уровне. Нормативными основами, определяющими правомерность совершения действий с накоплениями, являются:

- ФЗ № 360 «О порядке начисления средств» от 30 ноября 2011 года.

- ФЗ № 424 «О накопительной пенсии» от 28 декабря 2013 года.

Законодательные органы предоставляют гражданам право выбора в вопросе формирования накопительной части пенсии. Каждый вправе отказаться от нее и полностью переводить все активы в страховой блок. В отношении пенсионных накоплений граждан действует принцип правопреемственности, т.е. при кончине владельца лицевого счета до его выхода на пенсию, право на сделанные переводы переходит к ближайшим родственникам (например, получение пенсии за умершего родственника).

Чем накопительная пенсионная часть отличается от страховой

Отличия между двумя частями пенсии заключаются не только в методах их формирования, но в индексации сумм и праве на наследование.

Страховая пенсия точно рассчитывается государством с применением стандартных коэффициентов, а накопительная напоминает банковский вклад — сумма наращивается за счет грамотных инвестиций.

Страховая часть считается в баллах, а накопительная исключительно в деньгах. Когда наступает время рассчитать положенную пенсию, умножают накопленные баллы на стоимостный коэффициент одного балла и получают сумму пенсии. До расчета баллы представляют собой обязательства, которые несет государство перед россиянами. Взносы, уплачиваемые работодателем, поступают в фонды, откуда выплачиваются сегодняшним пенсионерам.

СПРАВКА!

Стоимость 1 балла для расчета пенсии регламентируется государством. Ежегодно сумма меняется. В 2021 г. 1 балл равен 93 рубля, а на 2024 г. намечен рост до 116,63 руб. за 1 балл.

Накопительная часть аккумулируется в рублях на счете ПФР либо выбранного вкладчиком негосударственного фонда. Деньги не идут на выплаты пенсий сегодня, а целенаправленно собираются для положенных расчетов с вкладчиком по достижении определенного возраста.

Обеспечиваемые страной пенсионные выплаты индексируются по правилам, установленным в РФ, а накопительные взносы растут в зависимости от доходности, обеспеченной управляющей компанией.

Еще одно существенное отличие между накопительной и страховой пенсией — первую можно наследовать, вторую нельзя.

Что такое накопительная часть пенсии

В соответствии с действующим законодательством каждый работающий гражданин должен являться участником обязательного пенсионного страхования. Ранее постановка на данный учет производилась в заявительном порядке с обязательной выдачей карт СНИЛС, которые были важнейшим личным документом гражданина.

С 01 апреля 2019 года зеленая карточка более на руки не выдается, однако это не отменяет наличие у застрахованных в системе ОПС граждан соответствующих лицевых счетов. Они нужны, в первую очередь, для перечисления страховых взносов в ПФР, то есть денежных средств, из сумм которых будет выплачиваться пенсия. Этим непосредственно занимается работодатель. Лица, имеющие предпринимательский статус, обязаны оплачивать взносы за самих себя самостоятельно.

Сумма денежных средств, направляемых в качестве взносов в ПФР, не является фиксированной (за исключением ИП), а зависит от размера зарплаты застрахованного лица, составляя 22% от нее. При этом 6% уходит на солидарные нужды, то есть непосредственно в оборот ПФР. За счет этой части происходит часть выплат действующим пенсионерам. Остальные 16%, по общему правилу, направляются на формирование будущих накоплений застрахованного лица в форме страховой пенсии.

Внимание! За работников, осуществляющих трудовую функцию в сложных и опасных для здоровья условиях, предусмотрено выплачивать дополнительные тарифы страховых взносов.

Однако некоторые граждане, в частности те, которые родились не ранее 1967 года, решили, что их страховые взносы будут также формировать и накопительную часть пенсии, помимо страховой. В этом случае лишь только 10% направляется в страховую часть, а вот 6% на формирование накопительной.

Размещать средства для формирования будущей накопительной пенсии гражданин может как в государственном пенсионном фонде, так и в негосударственных организациях (НПФ). НПФ, на основании заключенного с гражданином договора, аккумулирует денежные средства, полученные с части страховых взносов, и вкладывает их в различные прибыльные проекты. Полученный впоследствии инвестиционный доход напрямую влияет на размер пенсионного обеспечения в будущем, значительного его увеличивая.