Чем отличается накопительная пенсия

Накопительная пенсионная система возникла в 2002 году. Часть страхового взноса на ОПС (сначала 2%, потом 4 и 6% от зарплаты) начали перечислять в счет накоплений. Они формируются либо в Государственной управляющей компании Внешэкономбанка, либо в негосударственных пенсионных фондах (НПФ). Взносы на накопления перечислялись с 2002 по 2013 годы включительно за работников из определенных категорий. Еще взносы можно было перечислять добровольно.

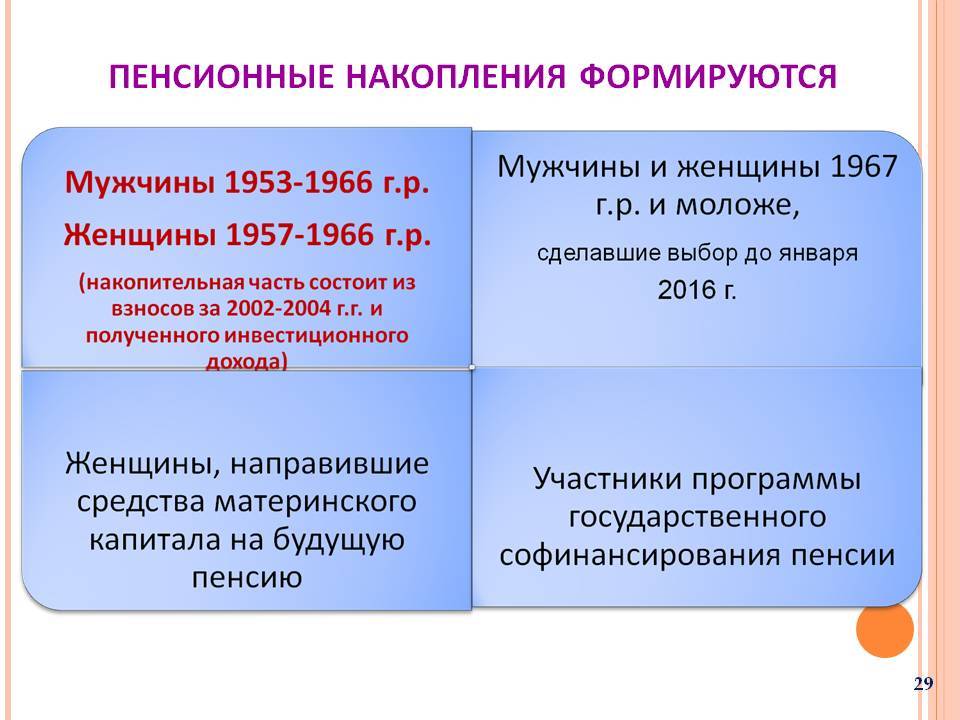

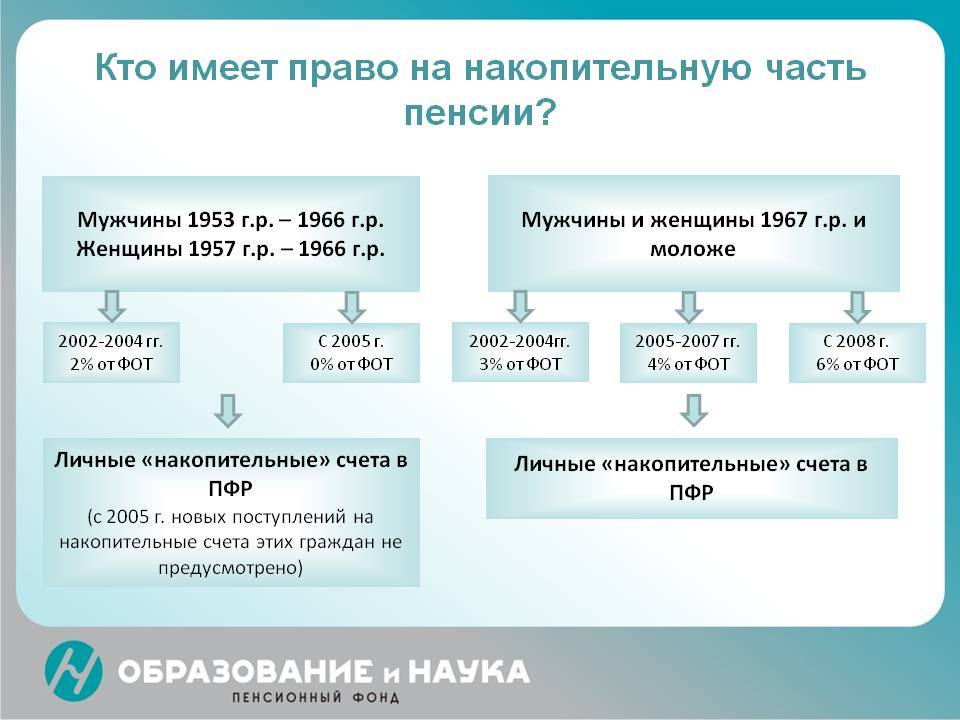

В целом право на накопительную пенсию получают:

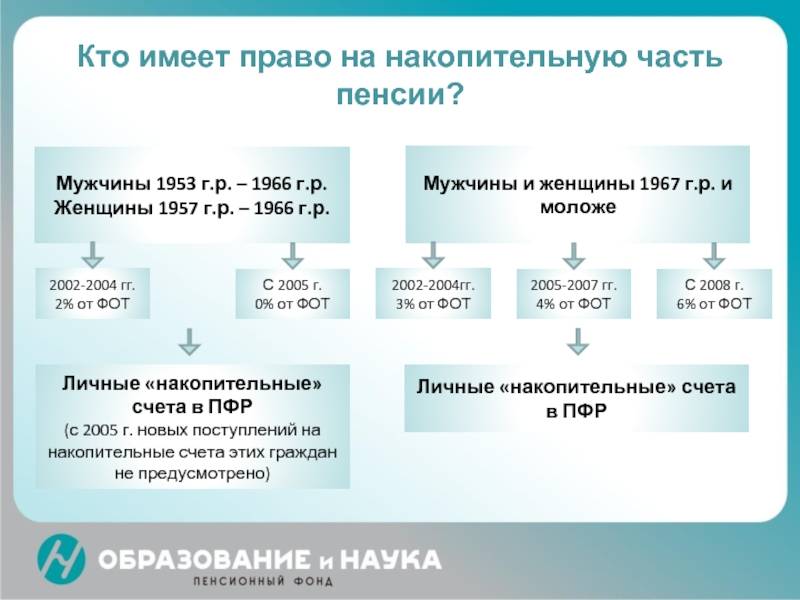

- мужчины 1953 года рождения и младше, женщины 1957 года рождения и младше – которые официально работали с 2002 по 2004 годы;

- все граждане 1966 года рождения и младше, которые официально работали с 2002 по 2013 годы включительно;

- ИП, которые с 2002 по апрель 2005 года добровольно перечисляли за себя взносы на накопительную пенсию;

- те, кто добровольно вступил в программу государственного софинансирования накопительной пенсии и вносил платежи.

Все эти категории смогли за время действия программы сформировать некоторые пенсионные накопления. Их размер можно узнать, но нужно понимать, где именно они хранятся.

Храниться накопления могут в:

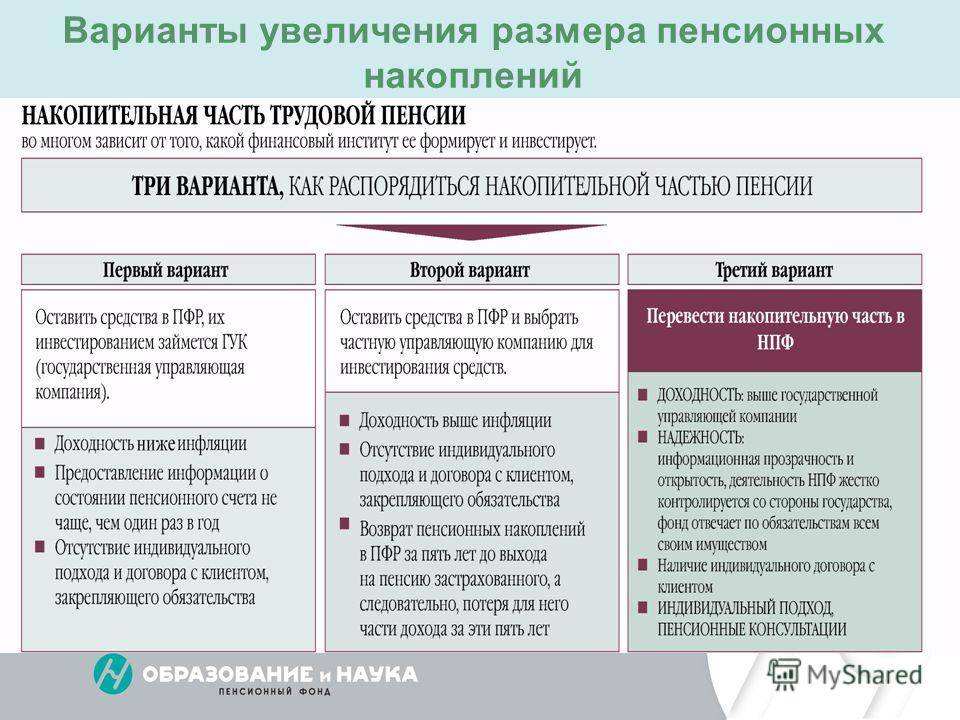

Государственной управляющей компании ВЭБ.РФ. Там хранятся накопления тех, кто не подавал заявления на перевод накоплений в НПФ (или перевел их из НПФ обратно в ПФР) – так называемых «молчунов». В ГУК можно выбрать расширенный портфель (выше доходность) или портфель государственных ценных бумаг (надежнее), а доходность по накоплениям порой выше, чем в НПФ;

негосударственном пенсионном фонде (НПФ). Туда можно перевести накопления из ПФР или из другого НПФ

Важно делать это не чаще раза в 5 лет, иначе инвестиционный доход, накопленный с даты предыдущего фиксинга потеряется. Но среди НПФ в России есть большой выбор, и некоторые из них заработали больше, чем ГУК.

Соответственно, если накопления хранятся в ПФР, их нужно искать в личном кабинете на сайте фонда. А если в НПФ – уточнять информацию в этом фонде.

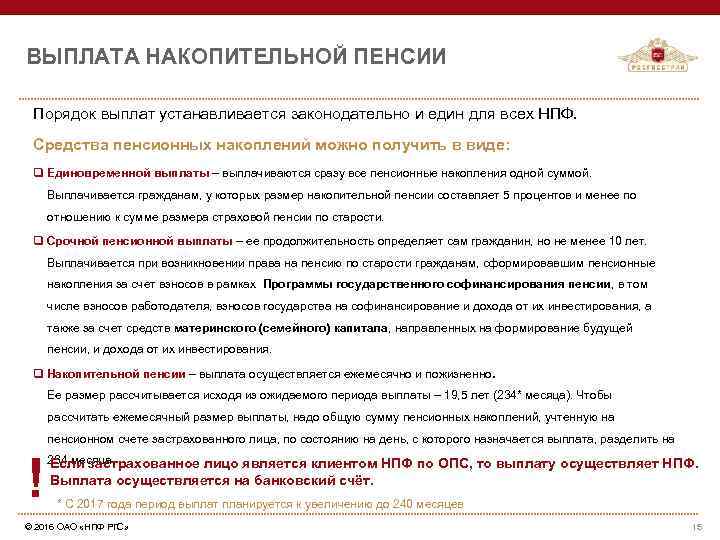

Накопительная пенсия выплачивается по таким правилам:

- если владельцу накоплений исполнилось 55/60 лет;

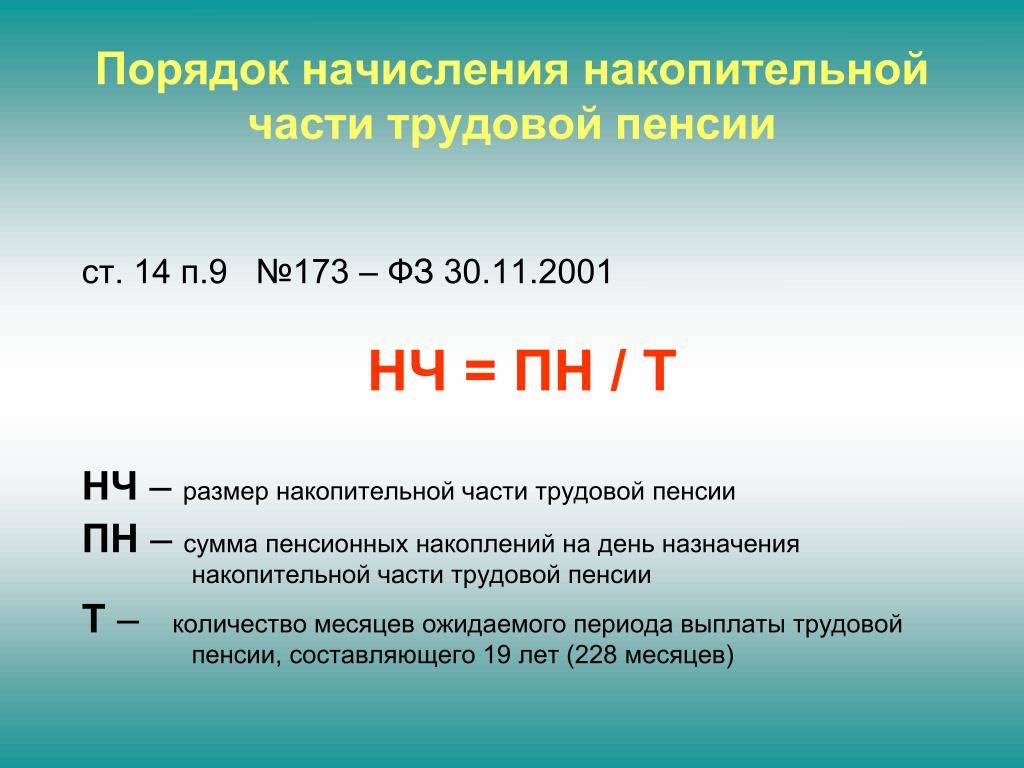

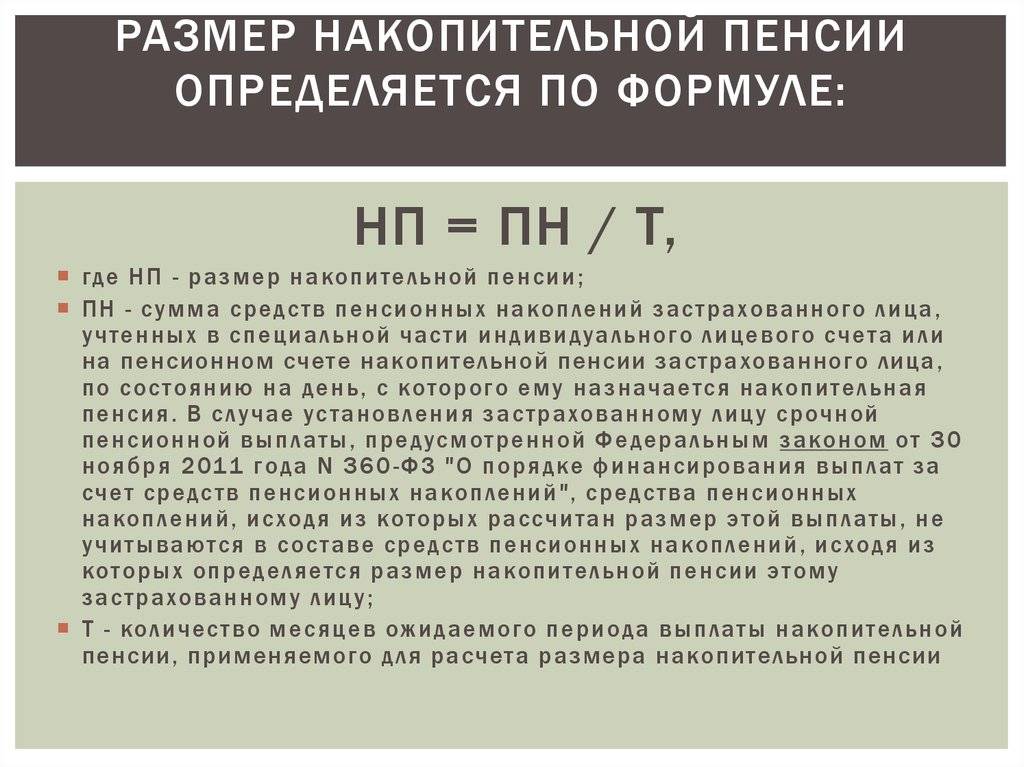

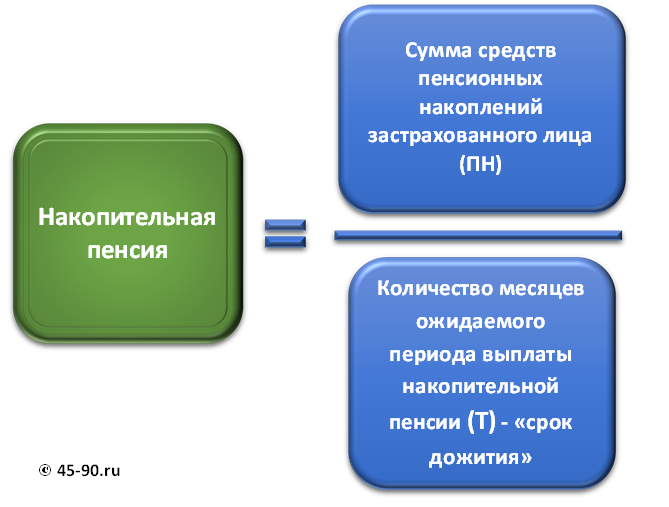

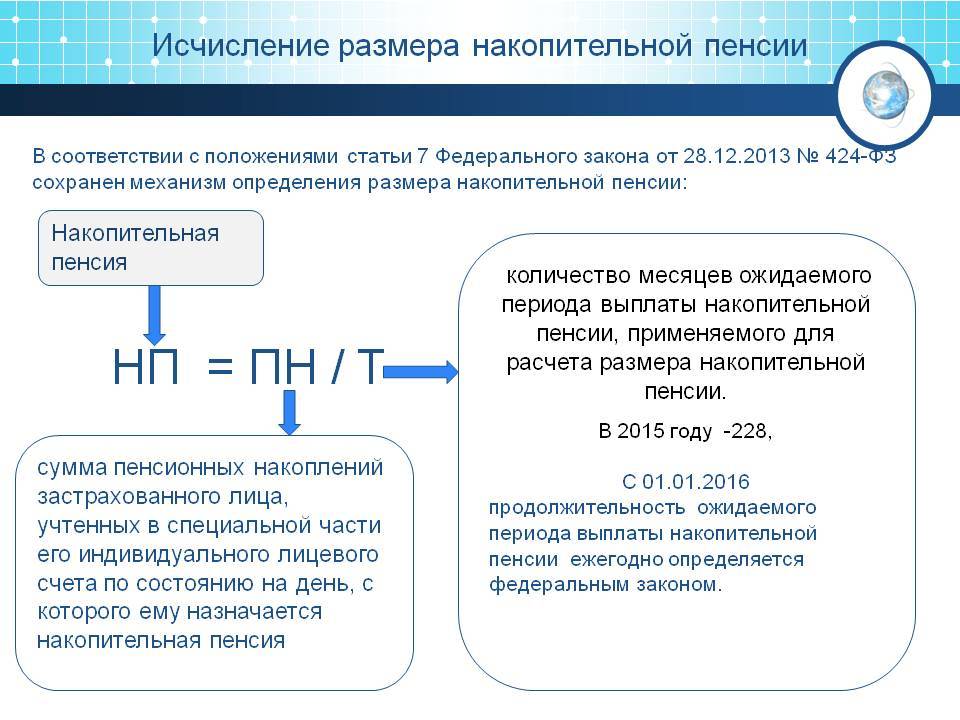

- сумма рассчитывается делением суммы накоплений на 264 месяца (по данным на 2021-2022 год);

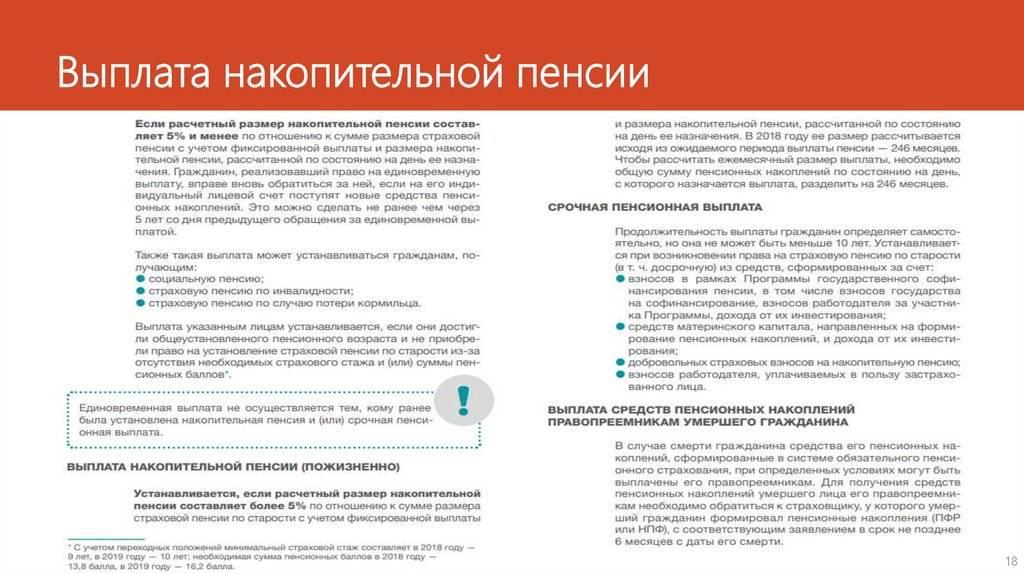

- если сумма больше 5% от страховой пенсии гражданина, накопительная пенсия выплачивается бессрочно (то есть, пожизненно). При желании можно разбить выплату на меньший период – но не менее 120 месяцев;

- если сумма менее 5% страховой пенсии, накопления выдаются на руки разовым платежом.

Таким образом, право на накопительную пенсию есть у тех, кто официально работал в 2002-2013 годы включительно и подходил по возрасту – за такими работниками успели сформироваться определенные накопления. У остальных – только если они делали взносы на накопительную пенсию добровольно.

Куда обращаться за накопительной частью пенсии предпенсионеру

Чтобы получить накопительную часть пенсии, предпенсионеру следует обращаться в тот фонд, в котором она формировалась. Это может быть государственный ПФР, в котором, в частности, формируются накопления так называемых «молчунов», либо один из негосударственных фондов — НПФ Сбербанка, НПФ Будущее, НПФ Эволюция и так далее.

Узнать, в каком фонде находятся денежные средства, можно при обращении в отделение Пенсионного фонда РФ. Стоит отметить, что ПФР является оператором программы накопительных пенсий и владеет всеми сведениями относительно накоплений, даже если они формируются в негосударственном фонде. Также необходимую информацию можно получить через портал госуслуг или Личный кабинет ПФР.

Что лучше страховая или накопительная пенсия?

Перейдем к главному вопросу: «Какая пенсия лучше – страховая или накопительная?». Оба вида имеют различные способы формирования, накопления и выплаты. Оба вида могут иметь различные индивидуальные размеры, зависящие только от заработка будущего пенсионера. А самым большим различием является то, что страховой частью гражданин управлять не может, в то время как накопительная часть этих ограничений лишена. Ее можно оставить как есть, можно увеличить путем дополнительных отчислений и сокращения сроков выплаты. Ее даже можно инвестировать и получить, в случае удачного выбора инструмента, дополнительное увеличение пенсии. Об этом поговорим подробнее.

Как вернуться в ПФР

Работник предоставил свою накопительную часть пенсии в распоряжение одного из НПФ, но впоследствии решил отдать предпочтение государственным гарантиям – захотел снова вернуть свои пенсионные средства в ПФР. Это возможно: такое право и порядок перехода регламентированы Федеральным Законом № 75 от 07 мая 1998 г., а именно в ст. 36 главы 10, а также Федеральным Законом № 111 от 24 июля 2002 года (пп. 3 п. 1 ст. 31).

Алгоритм возврата средств из НПФ в ПФР

1 шаг: выбор обычного или досрочного перехода. Прежде чем писать заявление, нужно точно определиться, какое именно. Это будет зависеть от того, переходит ли гражданин в ПФР досрочно (минимум на следующий год после вступления) или по истечении срока договора с НПФ. Истечение договорных сроков подразумевает следующий год после истечения 5 лет с написания предыдущего заявления.

2 шаг: заполнение заявления. Заполняя бланк о переходе или досрочном переходе в ПФР, нужно позаботиться, чтобы в нем обязательно указывались следующие важные данные:

- выбор инвестиционного портфеля – базового или расширенного (последний предоставляется, если не было указано иное);

- для лиц моложе 1967 года рождения – вариант обеспечения по пенсии (с отделением накопительной части в 6% или перечислением всех средств только в страховую). Отказ от накопительной части потребует дополнительного заявления.

ВНИМАНИЕ! Последний пункт не будет актуальным до 2019 года, пока действует мораторий на отделение накопительной части пенсии. 3 шаг: подача заявления

Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

3 шаг: подача заявления. Чтобы в наступившем году ваши средства уже находились в ПФР, заявление должно быть подано в его территориальный орган не позднее последнего дня уходящего года. Сделать это можно разными способами:

- при личной явке (понадобится паспорт и СНИЛС);

- по почте (для удостоверения личности и подлинности подписи заявителя нужно будет появиться во многофункциональном центре или у нотариуса, у которых действует договор с ПФР);

- курьером (процедура та же);

- по электронной почте (с электронной подписью и доступом в личный кабинет на сайте ПФР).

К СВЕДЕНИЮ! Если НПФ, в котором средства находились ранее, заключил соглашение с ПФР об удостоверении подписей, то заявление можно подать и туда.

4 шаг: время ожидания для принятия решения. Остается только выждать положенный законом срок, в течение которого ПФР примет свое решение. Когда бы ни было подано заявление, право дать ответ у ПФР сохраняется до 1 марта следующего года. Оно не обязательно будет удовлетворено, возможен и отказ.

5 шаг: наступившие изменения. Тут заявителю уже не нужно предпринимать конкретных действий, но можно отследить последствия принятия ПФР определенного решения. В случае удовлетворения просьбы о переходе:

- заявитель получит уведомление от ПФР;

- «оставленный» НПФ также извещается о том, что после внесения изменений в реестр (после 31 марта) он должен передать хранящиеся у него средства вкладчика в ПФР;

- вносятся изменения в единый реестр застрахованных лиц (до 1 марта).

При отказе ПФР:

- изменения в реестр не вносятся;

- договор с НПФ не аннулируется, средства не передаются, о чем НПФ извещается с перечислением причин отказа;

- заявителю направляется соответствующее уведомление.

Причинами для отказа могут быть:

- неправильное оформление заявления;

- в тексте заявления не указаны все нужные сведения;

- не удостоверена личность и подлинность подписи заявителя;

- после первого заявления гражданином было подано другое, противоречащее первому (в этом случае будет рассмотрено более позднее заявление);

- УК, упомянутая в заявлении, более не является действующей или состоящей в договорных отношениях с ПФР.

Как быть, если при расчёте накоплений появились ошибки?

Современные банки автоматизировали многие процессы, связанные с обслуживанием клиентов. Но даже самые инновационные программы не защищены от ошибок. И банковские разработки иногда дают сбои. Часто происходит так, что на накопительные счета попадают чужие деньги, либо просто лишние суммы.

Внимание! Такие перечисления будут списаны в дальнейшем со счетов клиентов. Работникам Сбербанка стоит сообщать о любых подобных ошибках

Оформляют специальное заявление, приходят в один из офисов со СНИЛС и паспортом. Тот же порядок действий актуален для тех, кто столкнулся с недостаточным количеством средств. Перевод денег должен завершиться максимум спустя 5-10 дней после обращения

Работникам Сбербанка стоит сообщать о любых подобных ошибках. Оформляют специальное заявление, приходят в один из офисов со СНИЛС и паспортом. Тот же порядок действий актуален для тех, кто столкнулся с недостаточным количеством средств. Перевод денег должен завершиться максимум спустя 5-10 дней после обращения.

Как получить накопительную часть пенсии?

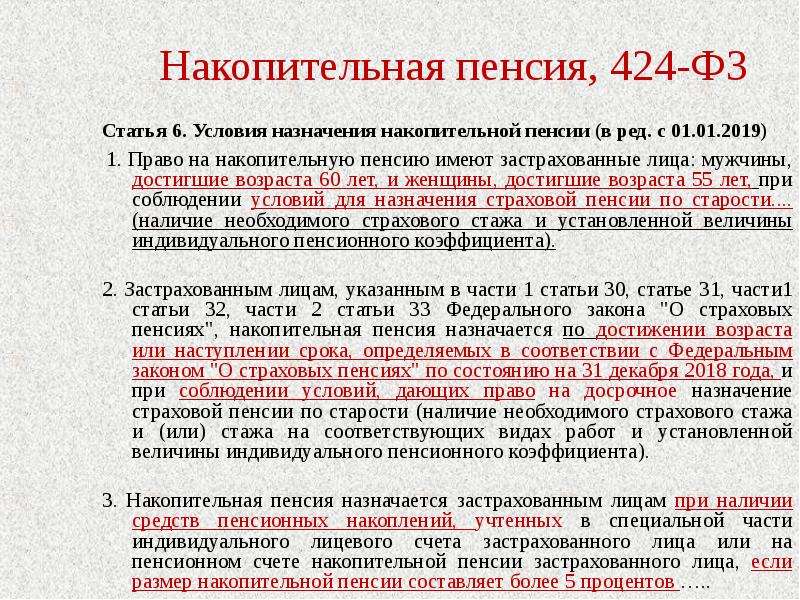

Если у гражданина формируются пенсионные накопления, обратиться за назначением накопительной пенсии можно при достижении возраста 55 лет женщинами и 60 лет мужчинам. При этом устанавливается накопительная пенсия независимо от того, получает или нет гражданин другую пенсию или пожизненное ежемесячное содержание.

Назначение и выплату накоплений, а также организацию доставки производит тот фонд, которому гражданин доверил их формирование, в связи с этим обращаться за оформлением накопительного пособия ему следует:

- в отделение НПФ, в котором пенсионные накопления формировались;

- или в территориальный ПФР, если средства были переданы в УК.

По согласованию с работником, обратиться за назначением ему накопительной пенсии вправе и работодатель.

Условия назначения накопительной пенсии и документы, необходимые для оформления

Назначение накопительной пенсии возможно при наличии у застрахованного лица пенсионных накоплений. Обратиться за установлением и доставкой накопительных выплат можно:

- при личном визите в ПФР или НПФ;

- через интернет на сайте ПФР или портал гос. услуг, или на сайте НПФ.

К заявлению о назначении накопительной пенсии нужно приложить все требуемые документы:

- паспорт гражданина РФ или вид на жительство (для иностранных лиц и не имеющих гражданства);

- свидетельство обязательного пенсионного страхования (СНИЛС);

- справка из ПФР о приобретении права на страховую пенсию по старости (для представления в НПФ);

- документы, которые могут подтвердить страховой стаж и периоды, включаемые в него;

- дополнительно могут потребоваться иные данные.

Заявление будет принято к рассмотрению, если все необходимое будет представлено в срок до 5 рабочих дней со дня его подачи.

Если обращение за накопительной выплатой идет через представителя, необходимо предоставить доверенность и удостоверяющий его личность документ, если доверенность не заверена нотариально.

Можно ли получить накопительную часть пенсии до выхода на пенсию

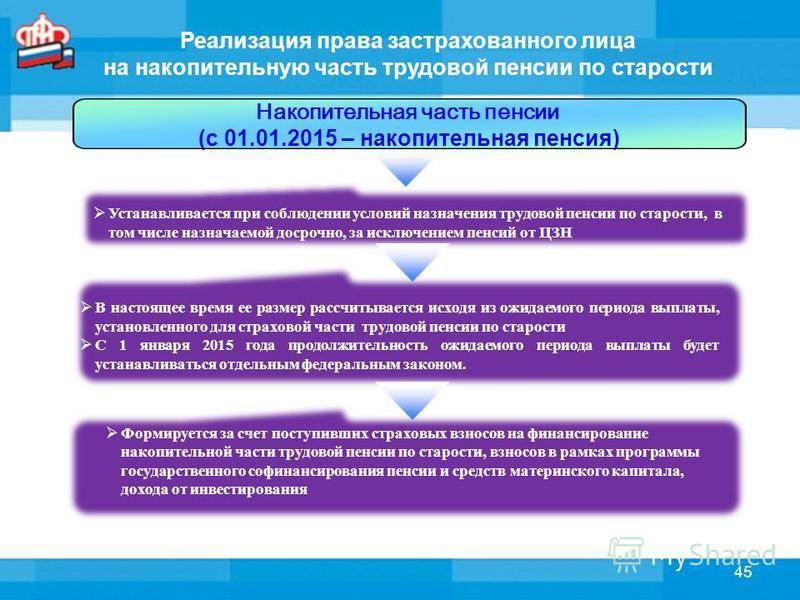

До 2019 года получить пенсионные накопления раньше срока выхода на пенсию было нельзя, так как право на назначение накопительных выплат у гражданина возникало одновременно с правом на страховую пенсию по старости. Однако из-за очередной пенсионной реформы возраст назначения пенсии по старости стали постепенно увеличивать до 60 лет женщинам и 65 — мужчинам. При этом возраст назначения накопительной пенсии остался фиксированным — 55 и 60 лет соответственно. Таким образом, теперь получить пенсионные накопления можно до выхода на пенсию по старости.

При этом выплата пенсионных накоплений может быть установлена гражданину до 55 и 60-летнего возраста, в случае досрочного назначения страховой пенсии по старости.

Виды выплат средств пенсионных накоплений

Виды выплат, предусмотренные законом от 28.12.2013 N 424-ФЗ «О накопительной пенсии», за счет средств пенсионных накоплений:

- Единовременная выплата.

- Срочная пенсионная выплата.

- Накопительная пенсия.

- Выплата пенсионных средств накоплений в случае смерти их получателя его наследникам.

При единовременной выплате все средства пенсионных накоплений выплачиваются разово одной суммой. На единовременную выплату могут претендовать:

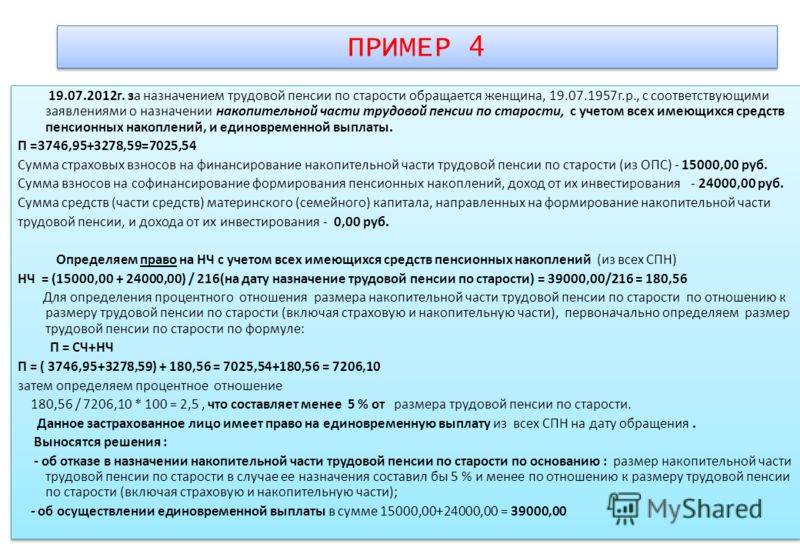

- застрахованные лица, для которых рассчитанная накопительная (ежемесячная) пенсия составляла бы 5% и менее от величины страховой пенсии по старости с учетом фиксированной выплаты и накопительной пенсии по состоянию на день назначения накопительных выплат;

- получатели, которым установлена страховая пенсия по инвалидности, потере кормильца или государственное пенсионное пособие, не имеющие право на страховую пенсию по старости в связи с отсутствием требуемого страхового стажа или количества индивидуальных пенсионных баллов.

Срочную выплату могут получить граждане, которые формировали свои пенсионные накопления за счет:

- дополнительных взносов, средств, направляемых по Программе софинансирования пенсии, включая взносы, поступающие с этой целью от работодателя, от государства, доходы от их инвестирования.

- средств (или их части) материнского капитала, которые были направлены на формирование накопительной пенсии и доходов от их инвестирования.

Часть накоплений, состоящая их указанных средств, выплачивается ежемесячно в течение срока, определенного самими получателем, но не менее 10 лет.

Что выбрать страховую или накопительную пенсию

Возможность выбирать способ накоплений расширяет возможности граждан и позволяет определить наиболее эффективный вариант.

Согласно ФЗ № 351, содержащему реформированные статьи пенсионной реформы, граждане РФ, рожденные в 1967 г и позже, обязаны выбрать один из двух вариантов обеспечения:

- Оставаться на старом варианте с 6% тарифом страховых платежей.

- Направлять взносы в полном объеме на страховое обеспечение.

Поскольку объявленный правительством мораторий не позволяет формировать пенсионные сбережения, отчисляемые платежи уйдут на страховую пенсию, и будут переведены как ИПК. Предыдущие накопления инвестируются теми же субъектами финансового обеспечения и выплачиваются гражданам после оформления пенсии.

Согласно действующим нормативным актам, особе, участвующей в организации пенсионного капитала, при выходе на отдых назначается материальное обеспечение независимо от наличия накопительной пенсии, за которой следует обращаться к своему страхователю.

Сравнительный анализ

Главное отличие накопительных сбережений от страховых — возможность управления капиталом для пенсионеров через лично выбранный НПФ. Таким образом, накопительные капиталовложения обладают качествами банковского вклада, способного приносить и прибыль, и убытки.

Достоинства и недостатки видов пенсий:

Виды | Накопительная | Страховая |

Достоинства |

|

|

Недостатки |

|

|

Выбор вида накопления пенсионных — сугубо личное решение, определяемое условиями труда и уровнем получаемой зарплаты.

Важно! Перед тем как окончательно выбрать способ накопления пенсионных сбережений, внимательно изучите имеющиеся предложения и только затем принимайте окончательное решение.

Варианты пенсионного обеспечения в системе ОПС

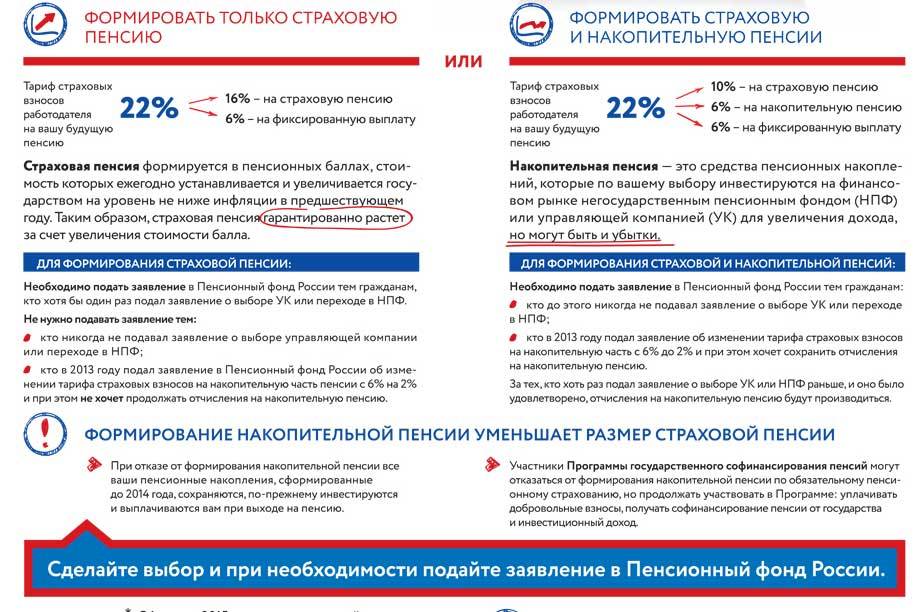

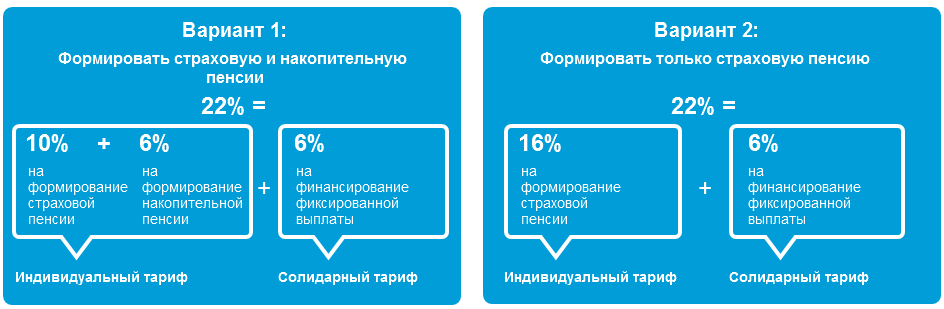

Вариантов пенсионного обеспечения в системе обязательного пенсионного страхования всего два:

- формирование только страховой пенсии;

- одновременное формирование страховой и накопительной.

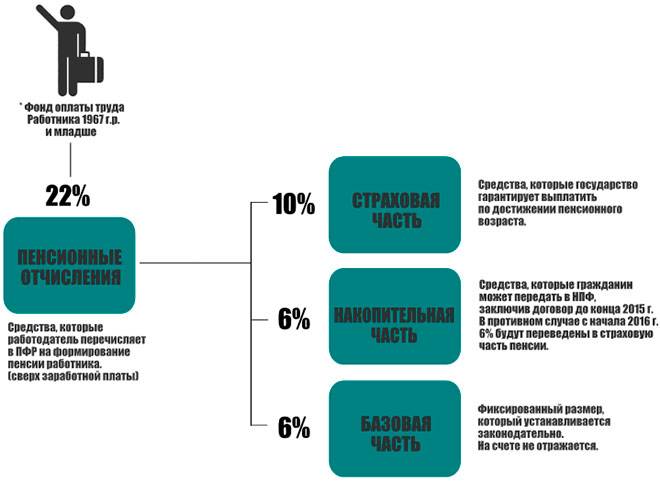

Причем средства индивидуального тарифа, в зависимости от выбора застрахованного лица, могут распределяться следующим образом:

- или все 16% на страховое пенсионное обеспечение;

- или 10% — на страховую выплату, а 6% — на формирование накопительной части пенсии.

Такое право выбора имели граждане 1967 года рождения и моложе. Все остальные могли увеличить свои пенсионные накопления за счет Программы государственного софинансирования и с помощью переведения средств материнского (семейного) капитала.

Сейчас таким правом могут воспользоваться только граждане, за которых впервые начислялись взносы от работодателя с 1.01.2014 года, в течение пятилетнего периода с момента первой уплаты, но до достижения 23 лет.

Инвестиционный доход от пенсионных накоплений

Согласно статьям и Федерального закона от 28.12.2013 N 400-ФЗ «О страховых пенсиях» страховая выплата ежегодно индексируется, а вот повышение накопительной части пенсионного обеспечения гражданин может получить только за счет инвестиционного дохода от средств (статья 7 закона от 28.12.2013 N 424-ФЗ).

Другими словами, застрахованные лица могут передать накопленные средства в управление как Пенсионному фонду России (ПФР), занимающимся назначением и выплатой пенсионного обеспечения, так и Негосударственному пенсионному фонду (НПФ). И тот и другой фонд производит управление накоплениями граждан с помощью государственной или частными управляющими компаниями (УК), которые используют средства, как финансовый инструмент, т.е. размещая средства пенсионного резерва в различные активы (ценные бумаги, иностранную валюту, банковские депозиты и пр.).

Благодаря инвестиционному доходу средства пенсионных накоплений можно уберечь от инфляции, уровень которой сейчас колеблется то в большую, то в меньшую сторону. Например, за 2020 инфляция составила 4,9%.

Заявление в ПФР о формировании накопительной пенсии

На формирование пенсионных накоплений могут рассчитывать:

- работающие граждане 1967 года рождения и моложе;

- мужчины 1953-1966 годов рождения и женщины 1957-1966, у которых с 2002 по 2004 год были выплачены взносы на страховую часть трудовой пенсии;

- представители Программы государственного софинансирования пенсии;

- женщины, направившие средства материнского капитала на формирование накопительной части пенсии.

Все перечисленные категории граждан могут обратиться с заявлением о формировании накопительной пенсии в ПФР.

Заниматься размещением пенсионных накоплений будет управляющая компания, отобранная по конкурсу, или же государственная управляющая компания (Внешэкономбанк).

Застрахованным лицам также следует помнить о том, что они имеют право в любой момент отказаться от накопительной части пенсии и все отчисления перевести на страховую выплату.

Как заключить договор и перевести пенсию в НПФ?

Застрахованный гражданин помимо различны УК и Внешэкономбанка могут формировать свою накопительную пенсию в Негосударственном пенсионном фонде, при этом всегда может перевести накопления из одного фонда в другой. Однако делать это следует не ранее, чем через 5 лет после первого выбора НПФ, чтобы не потерять инвестиционный доход.

С выбранным фондом в предусмотренном законом порядке заключается типовой договор, форма которого устанавливается Правительством.

- Для вступления в силу соглашения необходимо его необходимо предоставить в ПФР в течение месяца.

- Затем после занесения в реестр необходимой записи, пенсионные накопления переводятся в выбранный фонд. И именно с этого момент договор вступает в силу.

Если соглашение будет аннулировано, клиент не сможет получить денежные средства. Накопления переводятся в новый НПФ, либо возвращаются в Пенсионный фонд России.

Застрахованное лицо может расторгнуть договор в одностороннем порядке. Для этого необходимо с заявлением обратиться в территориальный орган ПФР, после чего средства из НПФ переведутся в управление ПФР.

Также следует обратить внимание на то, что в случае смерти клиента неиспользованные средства могут получить его наследники. Причем на стадии оформления соглашения можно указать кто именно может получить эти деньги

Виды пенсионных сбережений

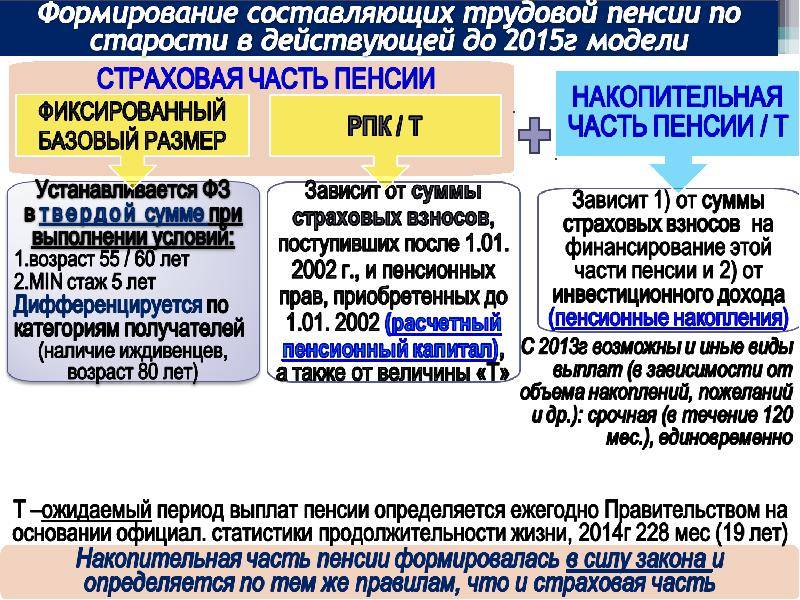

К настоящему времени в сфере пенсионного обеспечения существуют правила, согласно которой накапливаемые сбережения на пенсию, подразделяются на 3 слагаемых:

- Фиксированная часть – представляет собой государственное денежное пособие, получаемое каждым гражданином страны, чей возраст является пенсионным. Сумма выплаты может варьироваться в зависимости от возрастной категории, числа лиц, находящихся на иждивении, субъекта пребывания и наличия серьезных патологий (№ 16-ФЗ ст. 16).

- Страховая часть – выплата, размер которой определяется взносами, отчисляемыми лицом, имеющим трудовые отношения с работником. Сумма денежного пособия зависит от стажа гражданина.

- Накопительная часть – дополнительная выплата к пенсии.