Как расторгнуть страховку при кредитовании

Наиболее распространенными являются вопросы типа «Как расторгнуть договор страхования жизни по кредиту?». Чтобы понять, можно ли претендовать на возврат полной суммы или только части оплаты страховки, необходимо узнать вид договора. Банк, в данном случае, имеет возможность поступить двумя способами:

- Выдать заемщику личный страховой полис.

- Подключить клиента к коллективной программе.

Если с первым вариантом, в принципе, все ясно, то второй имеет некоторые отличия от стандартной страховки. Речь идет о заключении договора на страхование жизни клиентов между кредитной организацией и страховщиком. Поэтому банковское учреждение попросту добавляет имя клиента в уже существующий документ. Соответственно, колоссальная часть издержек клиента будет не оплатой страховых взносов, а вознаграждением кредитора за подключение клиента к общей программе. В этой ситуации расторгнуть договор, воспользовавшись периодом охлаждения, становится невозможно.

Вернуть часть внесенной суммы, расторгнув договор, возможно, когда данная ситуация оговаривается в правилах страхования. Некоторые финансовые учреждения предоставляют некоторый срок, когда возможно полностью вернуть свой платеж. Однако чаще всего возвращается только некоторая часть платежа, пропорциональная неиспользованному сроку, из которого вычитается комиссия финансовой организации. Некоторые компании увеличивают долю комиссионных до 90%. В тех редких случаях, когда финансовое учреждение соглашается вернуть комиссионную плату, оно имеет право удержать НДФЛ с этой суммы.

Отказаться от индивидуальной страховки можно, пока не истек период охлаждения. Главное в данном случае – своевременно подать запрос на отказ от услуг страховой организации. Сделать это нужно не позднее 5-ти рабочих дней после подписания договора о сотрудничестве. На этот срок не влияет дата, когда была уплачена страховая премия. Если уложиться в этот срок не получилось, то можно разорвать сделку, вернув некоторую часть премии, при условии, что это предусмотрено документами.

Данное правило работает и в случае отказа от сделки причиной, которому стало погашение займа раньше срока. В данном случае возврат части премии при расторжении сделки связан еще и с порядком, по которому в документе определяется страховая сумма. Если она четко привязана к остатку задолженности, то есть шанс вернуть премию себе. Однако, чаще всего, это приходится делать с помощью суда.

Если же сумма страхового платежа остается неизменной в течение всего срока кредитования, то вернуть часть уплаченной премии будет невозможно. Единственным исключением может быть случай, когда удастся доказать, что эта сделка была навязана банком. Сделать это практически невозможно.

Важные нюансы отказа от добровольного страхования

В каждой организации, занимающейся оказанием финансовых услуг, существует собственный регламент действий на случай, если клиент решает прервать действие полиса. Например, в ХКБ даётся 30 дней на то, чтобы расторгнуть договор и вернуть сумму страховой защиты. Такие же условия при отказе от услуг альфастрахования. А вот банки Русский стандарт и втб не предоставляют дополнительное время, сверх установленного законом, для безубыточного отказа от полиса.

Как правило, внимательное изучение документации способно избавить от большинства недоразумений по вопросам страхования.

Заёмщикам рекомендуется:

- внимательно изучитьбумаги, перед тем как поставить свою подпись. Лучше получить консультацию по условиям договора у независимых юристов;

- провести расчёты. Отказавшись от страховки можнокак уменьшить размер ежемесячного платежа,так и увеличить его. Например, при принятии банком решения поднять процент, под который были выданы деньги,платёж возрастёт;

- изучить условия, на которых возможен отказ от программы страхования в выбранном банке заблаговременно. Кроме официальной информации, на портале банка, следует просмотретьматериалы на специализированных ресурсах с реальными отзывами.

Для отстаивания своих прав стоит использовать все инструменты, предоставленные законодателем.

Как Расторгнуть Договор в «АльфаСтрахование» — Особенности Кредита

Страховка может быть уже включена в кредит разовым платежом, что существенно повышает размер долга и величину переплаты. Однако ее вернуть значительно проще: достаточно обратиться в течение 14 дней или погасить заем досрочно.

Все сложнее, если страховка перечисляется не единовременным, а ежемесячным платежом. В этом случае она действует только до погашения задолженности, и при ликвидации кредита даже досрочно вернуть ее не удастся.

Решив вернуть включенную в кредит страховку, важно учитывать некоторые особенности:

- Сумма премии включается в тело кредита, но ею единовременно оплачивается стоимость полиса. Если гражданин возвращает премию, размер займа при этом не уменьшается, т.к. выплаты осуществляет СК, банк выступает в роли агента.

- Чтобы уменьшить размер переплаты по кредиту, рекомендуется возвращенной страховкой сделать частичное досрочное погашение, выбрав сокращение сроков кредитования.

Когда договор «АльфаСтрахование-Жизни» считается расторгнутым?

При положительном ответе СК прекращение договора производится в дату обращения клиента с документацией. Если условиями предусмотрено перечисление премии при досрочном погашении, сроки определяются индивидуально.

При судебных разбирательствах с СК дату прекращения договора определяет суд при вынесении решения.

Вопросы и ответы при отказе от страховки в «АльфаСтрахование»

Конечно каждый клиент для компании уникален и заслуживает индивидуального подхода. Тем более, что люди, оказавшиеся в непростой жизненной ситуации, всегда нервничают и требуют повышенного внимания.

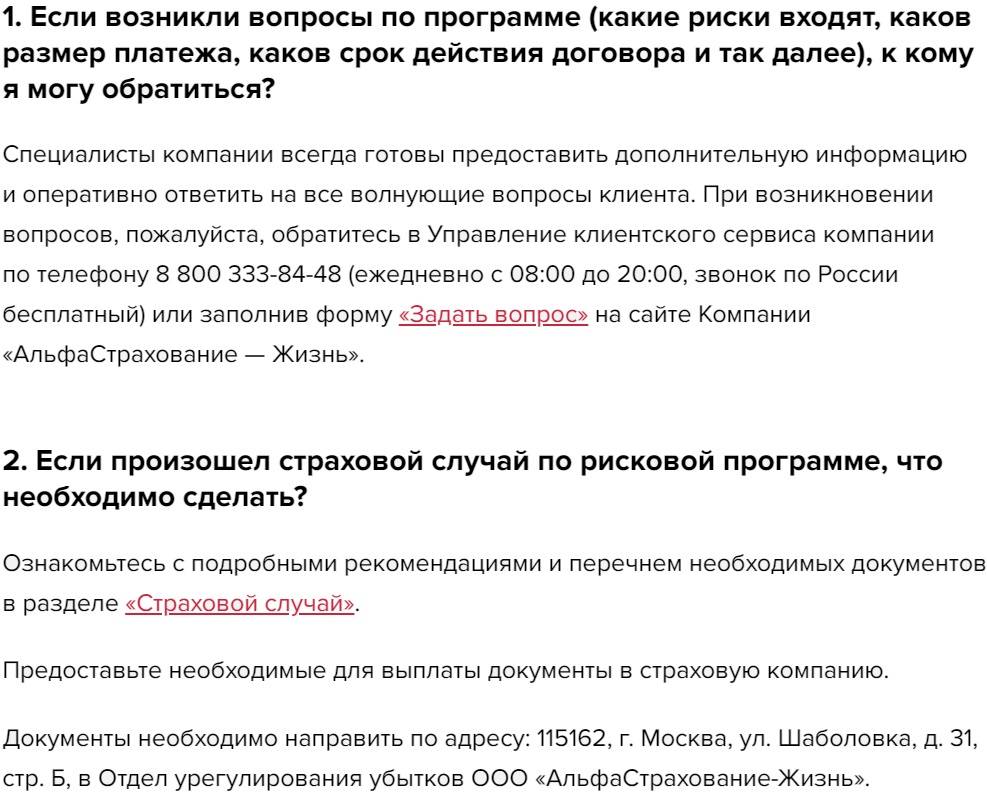

Разумеется, компания старается облегчить жизнь своим клиентам, так как иногда дозвониться очень трудно, а для ожидания ответа по почте всё равно нужно какое-то время. В связи с этим были подобраны в специальном разделе «Вопросы и ответы» наиболее часто интересующие клиентов вопросы – alfastrah.ru/faq.

Здесь все вопросы поделены сначала по блокам видов страхования (автомобили, имущество, корпоративное страхование и т.д.), а внутри каждого блока выделены отдельные виды (например, ОСАГО, КАСКО, Зелёная карта в автомобильном сегменте).

Основные подсказки для страхователей связаны с условиями договора (сроки страхования, порядок выплат, страховые суммы и т.п.), однако есть и специфические вопросы (например, про полисы ВЗР для визы в страны Шенгена). Далее компания проведёт расследование и напишет официальный ответ на указанную электронную почту.

«АльфаСтрахование» – Отказ в возврате денег по договору, что делать?

В большинстве случаев проблемные вопросы со страховщиками решаются через судебные органы. Отказ оспаривается через суд по месту расположения ответчика.

Есть и альтернативный вариант – подача жалобы в Роспотребнадзор. Он актуален, если страховка была навязана при получении займа. Потребуются доказательства. В качестве доказательств могут выступать аудио- и видеозаписи, на суде – свидетельские показания.

По результатам проверки Роспотребнадзор вправе обязать страховщика вернуть клиенту деньги, а также привлечь к административной ответственности за нарушение Закона №2300-1.

Что делать, если в возврате отказано

Если хочется избежать судебных разбирательств и решить проблему относительно мирным путем, можно подать жалобу в Центробанк. Для взыскания премии, неустойки и других выплат придется обращаться в суд.

Для судебного обжалования в данном случае обязателен досудебный порядок урегулирования.

Подать жалобу в Центробанк

Жалобу можно отправить онлайн, зайдя в раздел «Подать жалобу», затем выбрав «Страховые организации» и «Возврат страховой премии».

Что нужно сделать поэтапно:

- Указать тему жалобы, выбрать продукт, тип проблемы.

- Нажать на «Перейти к оформлению жалобы».

- Указать организацию, на которую подается жалоба.

- Описать суть проблемы: когда, по каким основаниям было отказано в возврате премии, реквизиты договоров.

- Выбрать регион.

- Загрузить сканы договоров и письменного отказа.

- Отправить жалобу на рассмотрение.

Ответ от Центробанка должен поступить в течение 30 календарных дней.

Обратиться в суд

При споре по защите прав потребителей исковое заявление подается в районный суд по месту жительства клиента или месту заключения договора. Перед этим нужно отправить копию заявления ответчику, им будет страховая компания.

Истцу понадобятся те же документы, что и при обращении к страховщику, но дополнительно представляется его отказ в выплатах. Спор может рассматриваться до двух месяцев, по итогу суд вынесет решение. Его оно в пользу истца, ответчику придется перечислить премию, возместить судебные расходы, исполнить иные требования.

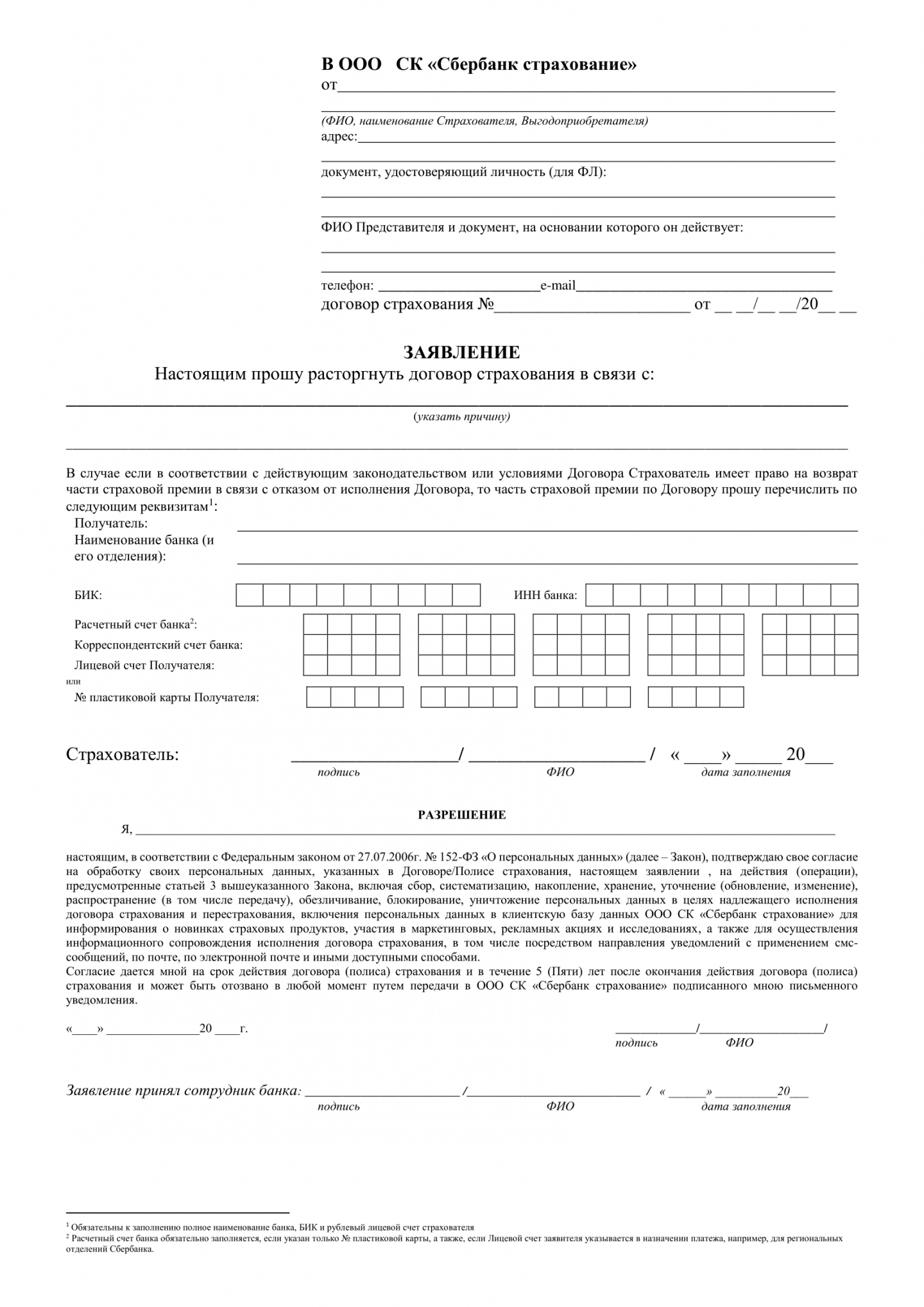

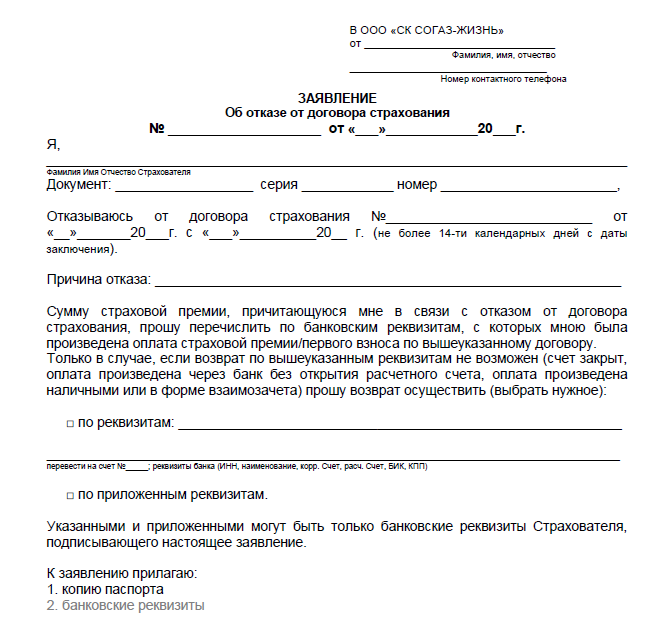

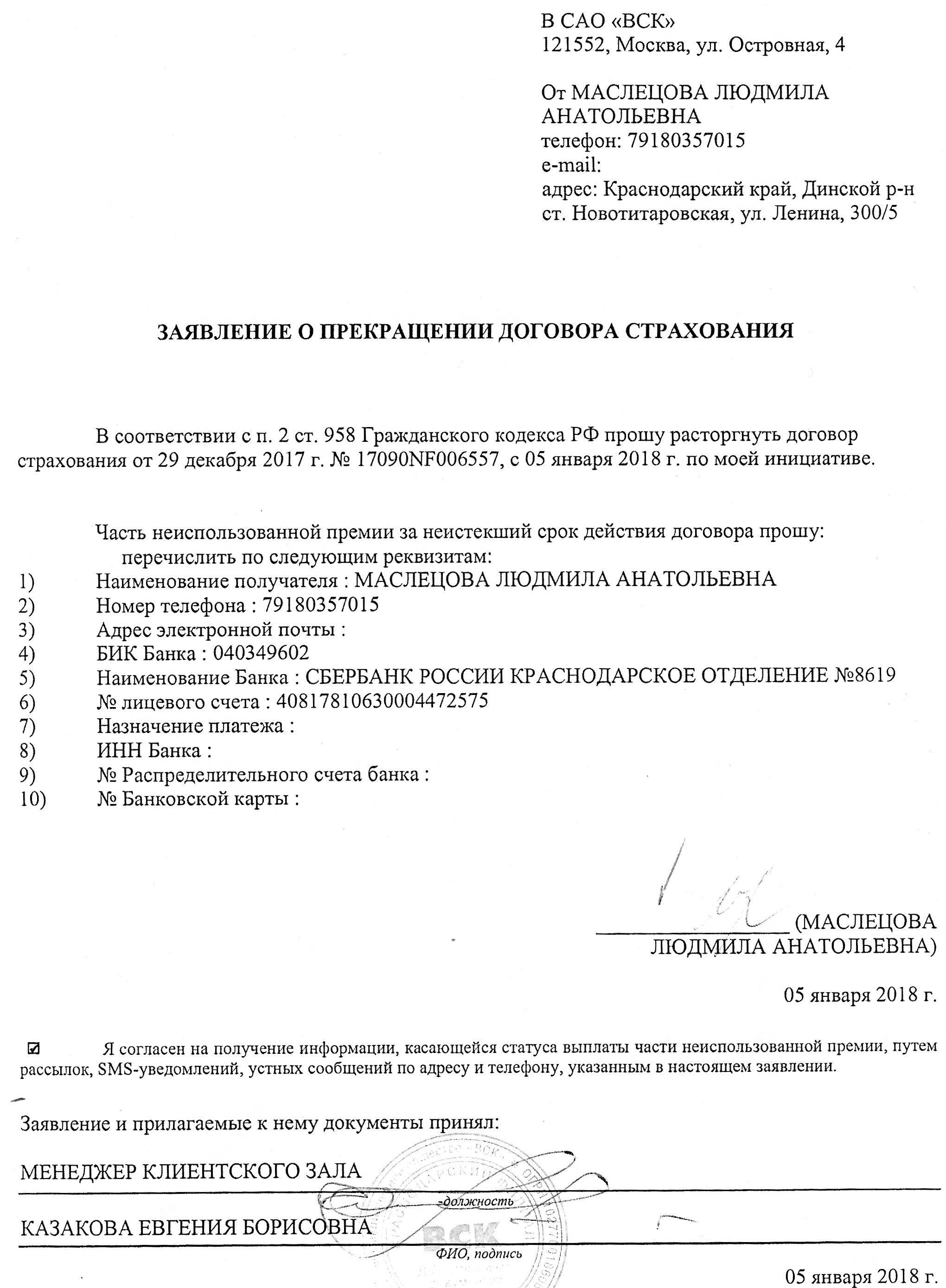

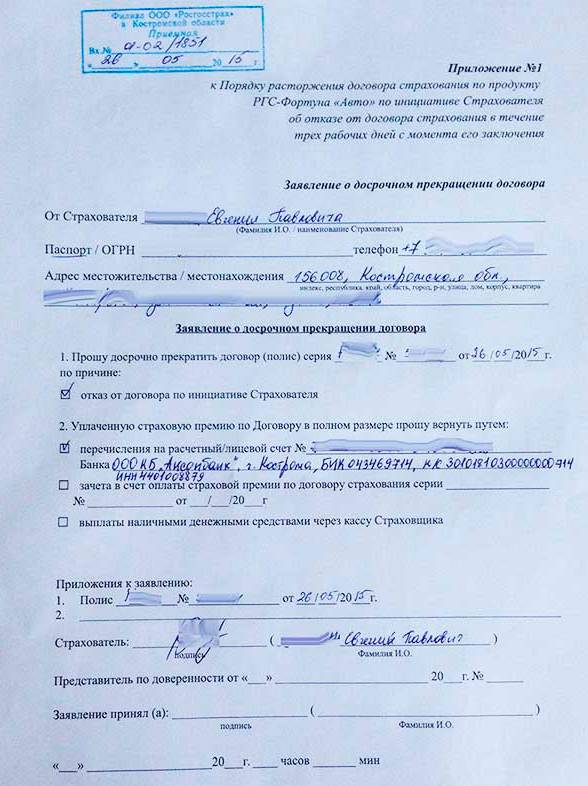

Отказ от заключённого договора в течение 5 дней

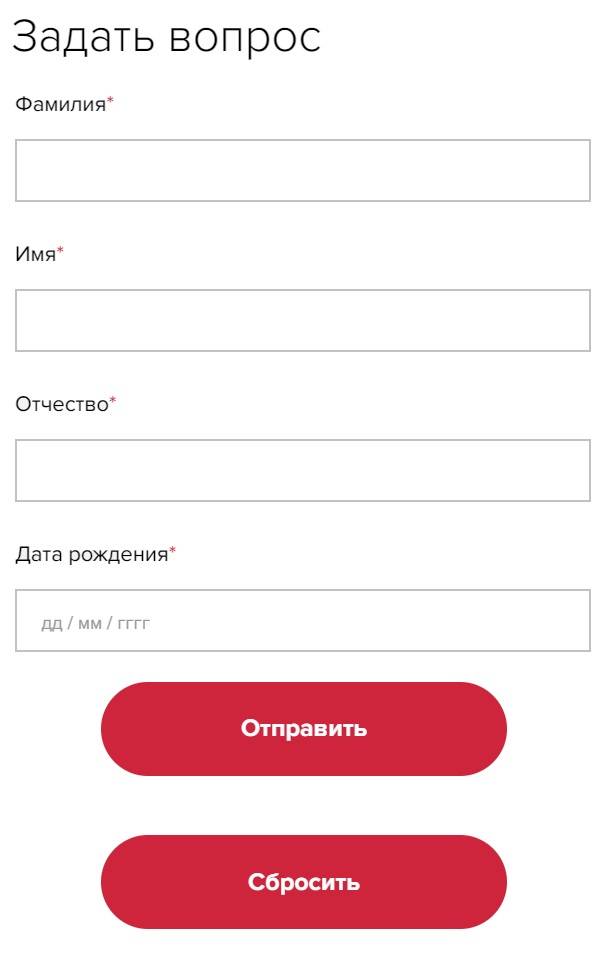

Для аннулирования сделки и получения обратно денег достаточно написать заявление о возврате страховой премии и передать его страховщику. К заявлению рекомендуется прикладывать копии паспорта заявителя, также можно приложить копию договора страхования.

В текст заявления следует включить:

- Наименование компании.

- ФИО и контакты застрахованного лица.

- Реквизиты документа, подлежащего аннулированию.

- Причину прекращения сделки.

- Предпочтительный способ получения средств.

Документы можно передать специалистам компании лично или переслать по почте заказным письмом с уведомлением о вручении. Если вы планируете подать документы лично, то заполните заявление прямо в офисе страховщика на его бланке, также обращение можно составить в отделении банка, в котором заключался договор. С заполненного бланка рекомендуется снять копию и потребовать, чтобы получатель документов поставил дату получения и расписался на копии.

Срок перечисления или передачи средств страхуемому не должен превышать 10 дней.

Возврат не предусмотрен совсем, если на момент поступления требований от клиента по его контракту произошёл хотя бы один страховой случай, предусмотренный правилами страховой компании. Кроме того, невозможно вернуть страховую премию при расторжении договора коллективного страхования (если страхователь и страховщик – юридические лица).

Порядок действий при расторжении ДКС

Если клиент решает разорвать ДКС после оформления кредита, важно сделать это как можно быстрее. На настоящий момент законом предусматривается так называемый «период охлаждения»

С момента заключения договора 2 недели клиент имеет право беспрепятственно обратиться к кредитору, чтобы расторгнуть договор ДКС и вернуть уже выплаченные по договору взносы

На настоящий момент законом предусматривается так называемый «период охлаждения». С момента заключения договора 2 недели клиент имеет право беспрепятственно обратиться к кредитору, чтобы расторгнуть договор ДКС и вернуть уже выплаченные по договору взносы.

Рассмотрим порядок действий при расторжении ДКС:

- Необходимо составить письменное заявление кредитору и страховщику.

Туда обязательно включаются:

- получатели – полное наименование банка и страховой организации;

- номера и даты заключения договоров займа и ДКС;

- сумма, которую клиент планирует вернуть;

- номер счета заемщика, куда возвращаются средства.

Также нужно описать ситуацию, подтвердить отсутствие страховых случаев. Желательно привести пример положительных решений суда в идентичных обстоятельствах с номерами дел и цитатами.

Вот несколько ссылок на такие эпизоды:

- Предоставляются непосредственно договоры кредитования и ДКС.

- Обязательно прикрепить копию паспорта или предоставить паспорт, если заявление вы подаете в отделении банка.

Совет! Обязательно зарегистрируйте ваше заявление, если подаете его лично. При отправлении по почте высылайте заказным письмом с описью. Опись и чек об оплате отправления станут свидетельством отправки запроса банку и страховой.

- Заявление и другие документы клиент приносит в банк-кредитор. Там прошение принимают и должны вернуть копию, в которой указывается дата приема, подпись ответственного лица и ставится печать.

В случае, если документы отказываются принимать, важно потребовать письменный отказ с указанием причины

- То же следует сделать и при обращении в страховую компанию.

Часты возражения банков и страховщиков о том, что указания ЦБ РФ не действуют на договоры о коллективном страховании. Однако существуют судебные прецеденты, в которых это оспаривалось и принималось решение в пользу клиента. Помните об этом.

Возврат страховки по договору коллективного страхования осуществляется до 10 дней. Если возврат так и не происходит, обращайтесь в Роспотребнадзор.

Клиент вправе рассчитывать на возвращение всей суммы взносов по страхованию, если договор о страховании не начал действовать. По истечении времени, вернется часть взносов за вычетом ушедших на пользование страховкой.

Сюда не входят комиссионные сборы банков.

Важно! Кредитор и страховщик не имеют права молча проигнорировать ваше заявление. Отказ по прошению о расторжении ДКС обязан быть письменным и мотивированным

Если кредитор отказался расторгать договор ДКС, вы можете обратиться в офисы ЦБ РФ вашего региона или в суд.

Здесь предоставляйте:

- договор о кредитовании;

- договор ДКС;

- заявление об отказе от услуг страхования с визой банковской организации о получении;

- письмо банка и/или страховой с отказом в расторжении договора ДКС и от выплаты по итогам расторжения.

Суд занимает сторону клиента, если тот действовал по законодательству и имеет весь набор требуемых документов.

Что говорится в новой редакции закона

Изменения вносятся не только в закон о потребительском кредите, но и в статью 958 Гражданского кодекса РФ. Причем изменения в Гражданском кодексе вступили в действие еще 26 июня 2020 года. Согласно поправкам, при досрочном погашении потребительского кредита или займа заемщик имеет право по закону вернуть часть страховки в пропорциональном соотношении к оставшемуся периоду действия договора страхования.

Еще одним условием для частичного возврата страховой премии при расторжении договора страхования является отсутствие наступления страхового случая. Если страховой случай уже наступил, то никакая сумма при расторжении страхового договора не возвращается.

В настоящее время частично вернуть страховку по кредиту можно только при условии, что это прописано в договоре добровольного страхования. Чаще всего, страховые компании или банки отказывают в возврате страховки, и заемщикам приходится обращаться в суд.

Если истец докажет, что сумма страховой премии напрямую зависит от суммы обязательств по кредиту, то суд принимает сторону бывшего заемщика. В этом случае страхователю выплачивается частично сумма страховой премии и моральный ущерб.

Стоит отметить, что доказать взаимосвязь между страховым и кредитным договорами довольно проблематично. При составлении кредитного договора банки тщательно «подбирают» слова, чтобы заемщику тяжелее было доказать зависимость между страхованием и кредитованием. В противном случае банки лишатся возможности зарабатывать от негласного принуждения потенциальных клиентов в оформлении договора страхования при получении кредита.

Чтобы доказать взаимозависимость страхового и кредитного договоров, сумма страховой премии должна ежегодно уменьшаться пропорционально в зависимости от суммы кредита или займа. Кроме того, срок действия договора добровольного страхования должен быть равным сроку действия кредитного договора, или договор продлевается каждый год на протяжении всего срока выплаты кредита.

Изменения, которые вступят в силу с 1 сентября 2020 года, касаются только потребительских кредитов, на сферу ипотечного кредитования поправки не распространяются.

Кроме этого, законодатель обратил внимание на то, что действие новой редакции закона о потребительском кредитовании будет распространяться на договоры, заключенные с 1 сентября 2020 года и позднее. То есть, если кредит со страховкой был заключен, например, в июне 2020 года, то действие новой редакции закона на него не распространяется

Заемщику придется урегулировать данный вопрос с банком или страховой компанией напрямую. А если они откажут – обращаться в суд.

Кроме этого, в новой редакции, которая вступит в силу с 1 сентября, прописано, что банк имеет право повысить процентную ставку по кредиту при расторжении договора страхования – но только в том случае, если в кредитном договоре прописано согласие заемщика на заключение договора страхования и кредит выплачен не полностью.

Причины и условия

Чтобы отказаться от предоставления услуг и вернуть затраченные на медицинскую страховку средства, нужно знать полисные условия заемщика, где указано, что договор теряет свою силу при подаче заявления по отказу услуг. Документ должен быть предоставлен в организацию ренессанс жизнь любым способом в течение 14 дней от даты заключения сделки.

В случае наличия страхового события по договору, вернуть средства затруднительно. Причин отказаться от услуг «ренессанс жизнь» может быть очень много: нехватка денежных средств, ограничение социальных выплат, конфликтные ситуации с врачом.

Если сделка прерывается со стороны страхователя после истечения 14 суток, это означает что лицо организации отталкивается на основание приложения №1. В таком случае застрахованному лицу возвращается часть затраченных средств на некоторые использованные процедуры. Чтобы подать заявление на расторжение договора, необходимо предварительно ознакомиться с условиями страховой компании «Ренессанс жизнь», иначе попытки отозвать страховку окажутся не респектабельными.

Возврат денег

Если страхователь хочет отказаться от услуги страхования жизни и расторгнуть договор, то он может воспользоваться так называемым «периодом охлаждения» в течение пятидневного срока с момента оформления услуги. Законодательством страховой организации вменяют в обязанность соблюдать вышеуказанный регламент.

Следует помнить! Согласно приказу ЦБ, с 1-го января 2018 года пятидневный период будет продлен на двухнедельный.

Если решение расторгнуть договор страхования жизни было принято в самом начале его действия, то возврат осуществляется в полном размере. Главным условием является не наступление страхового случая за этот период.

По прошествии указанных 5 дней возврат денежных средств происходит пропорционально нереализованному времени страховки. Рассмотрим следующую ситуацию:

Физическое лицо подписало договор страхования жизни, период действия — 20 лет. По прошествии пятилетнего срока гражданин принимает решение расторгнуть соглашение. Возврату подлежат 70% выплаченных взносов.

Перечисление осуществляется в течение максимум 10 дней после рассмотрения заявления и принятия положительного решения.

Почему необходима помощь юриста?

Расторжение договора не означает, что страховщик незамедлительно возвратит вам все деньги. Юристы страховой компании будут настаивать на том, что частично свою работу фирма выполнила (это может случиться даже при обращении в организацию в «период охлаждения»).

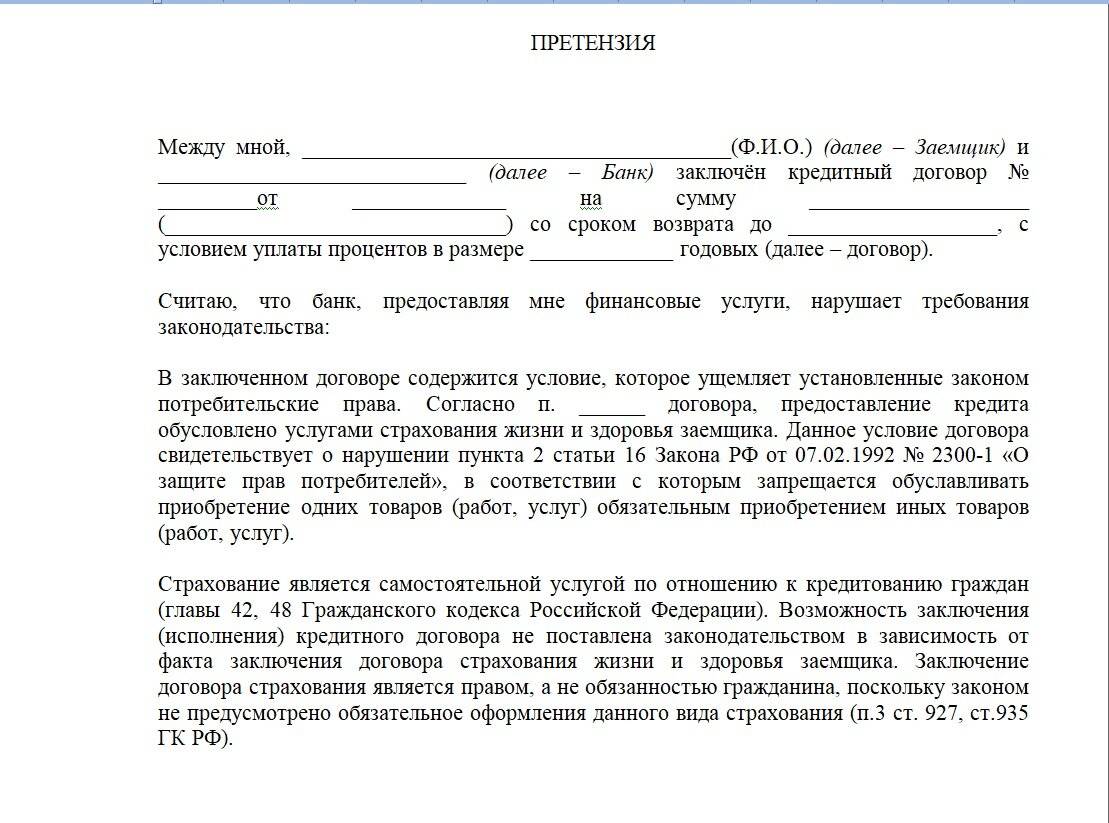

Что вы сможете ответить на это? Указать можно, например, на нормы закона «О защите прав потребителей» (в частности на №2300-1 от 1992 года), в соответствии с которыми при заключении договора вам не была предоставлена достоверная и полная информация, которая могла бы обеспечивать правильность выбора. А также на «презумпцию отсутствия специальных познаний». Но все это возможно только в том случае, если вы разбираетесь в юридических тонкостях и российском законодательстве. Если же нет, без помощи квалифицированного юриста не обойтись.

Если Вы, Ваши родственники либо близкие люди пострадали при составлении вклада или его страхования, либо столкнулись с невозможностью вернуть денежные средства самостоятельно,

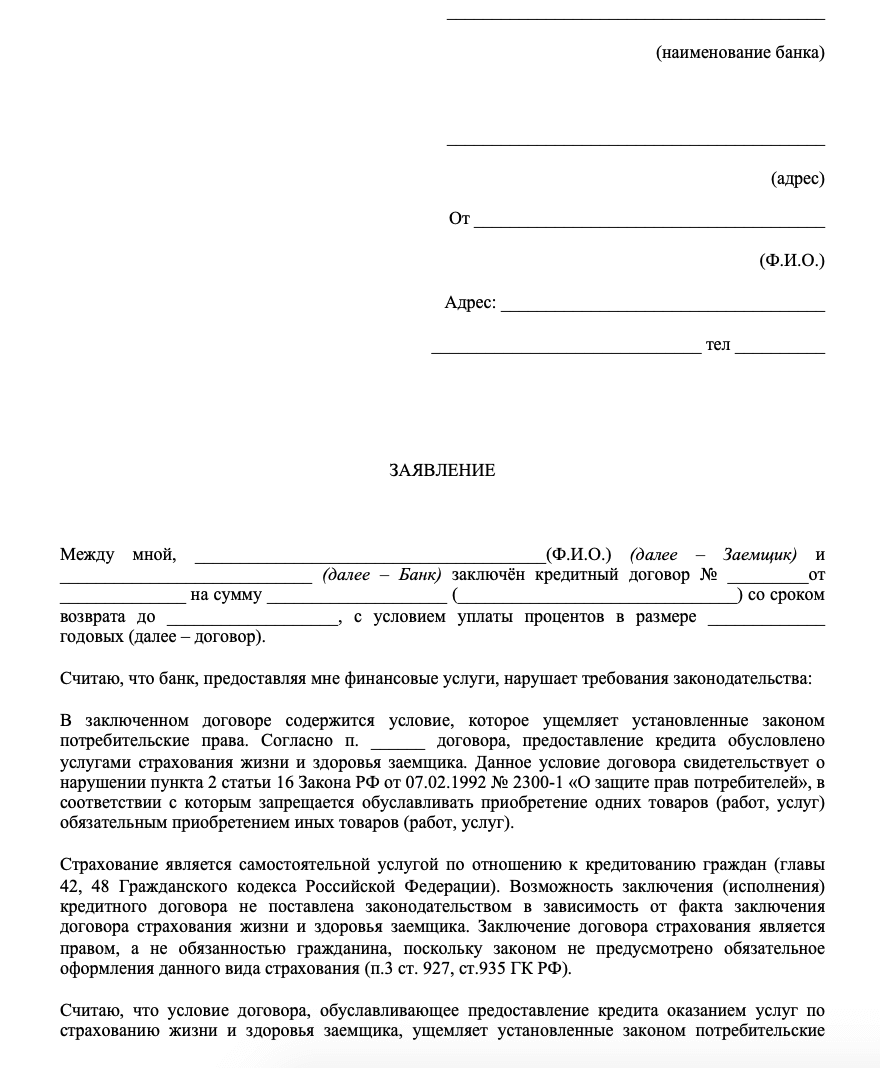

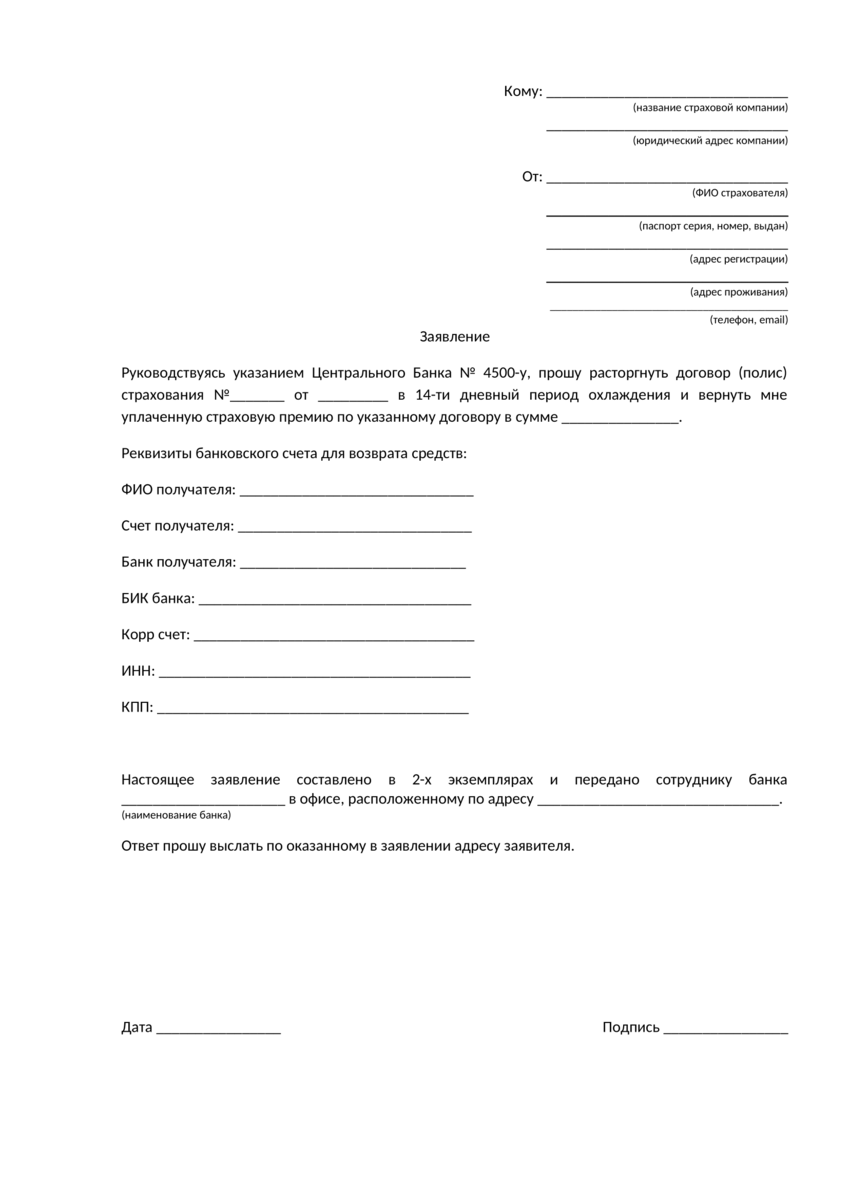

Оформление заявления

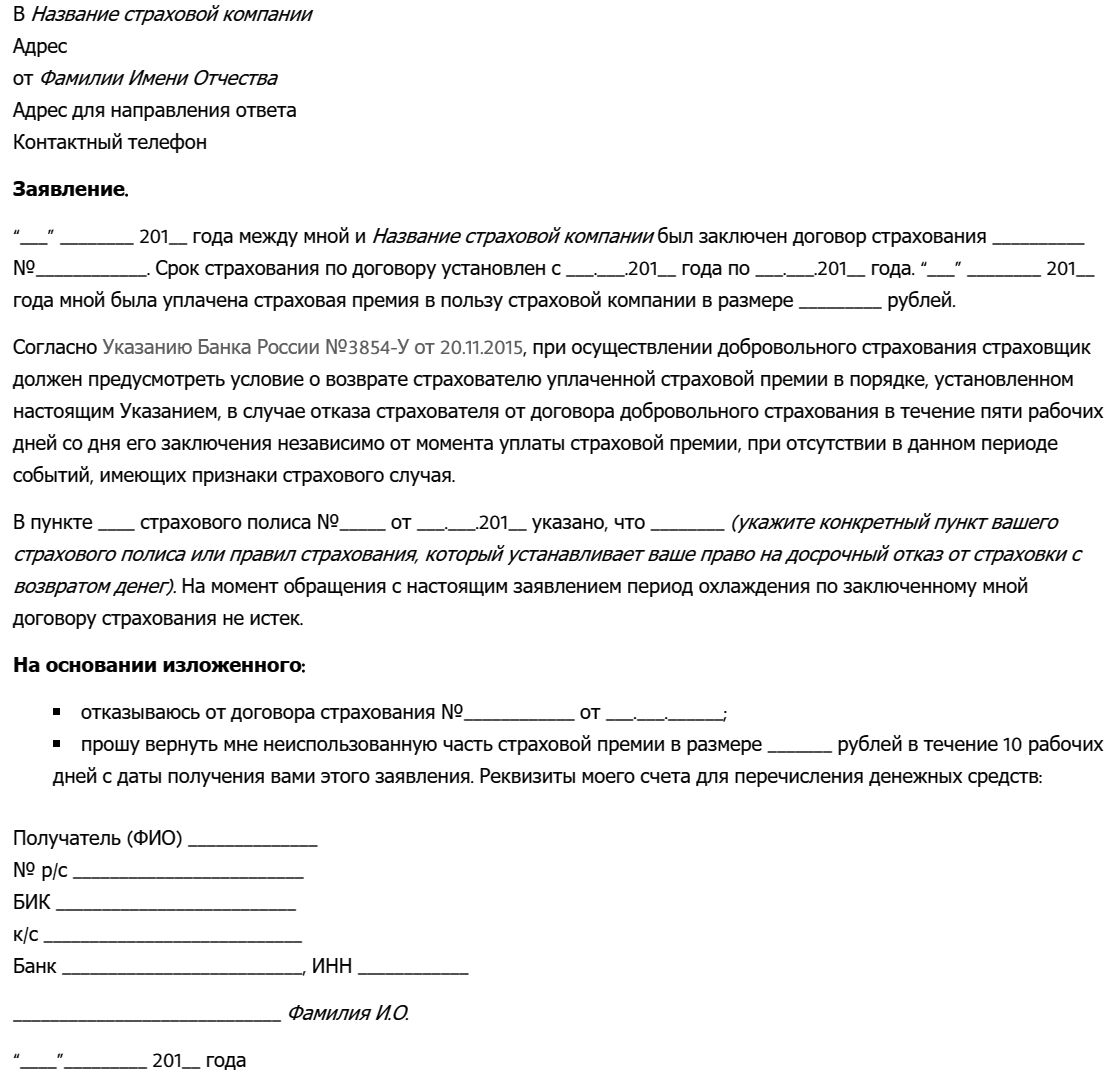

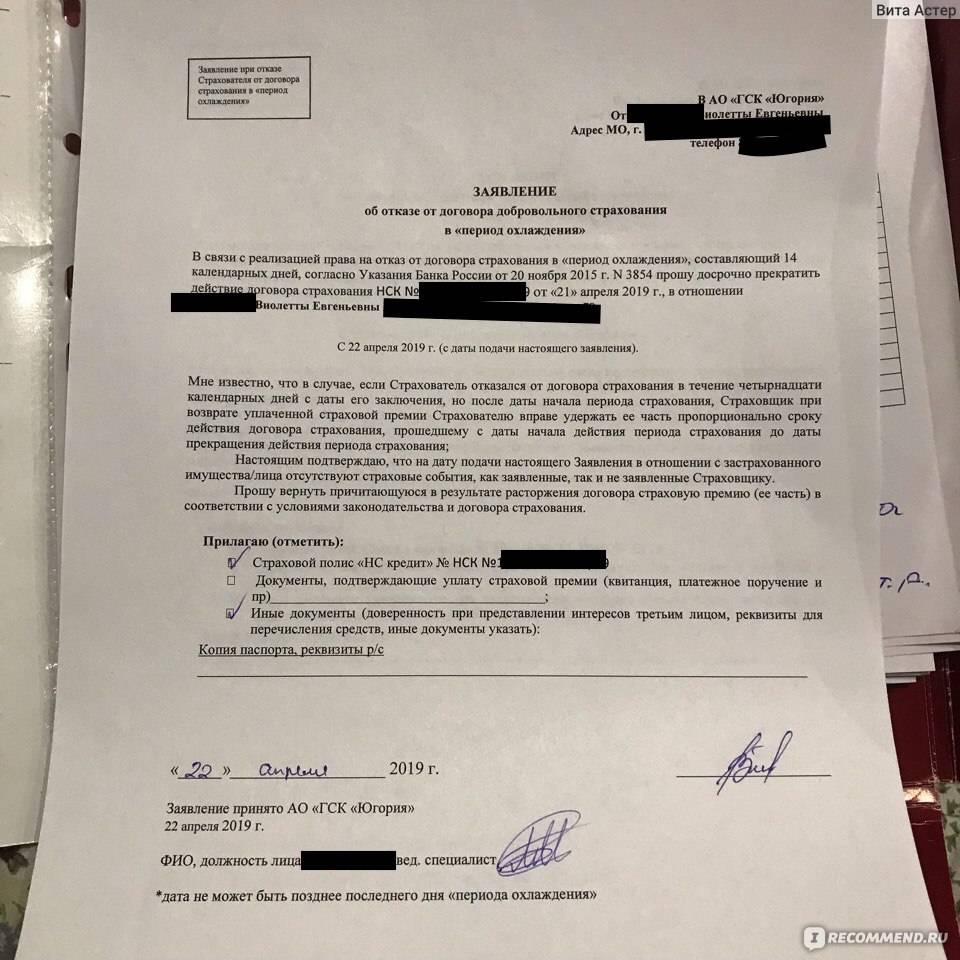

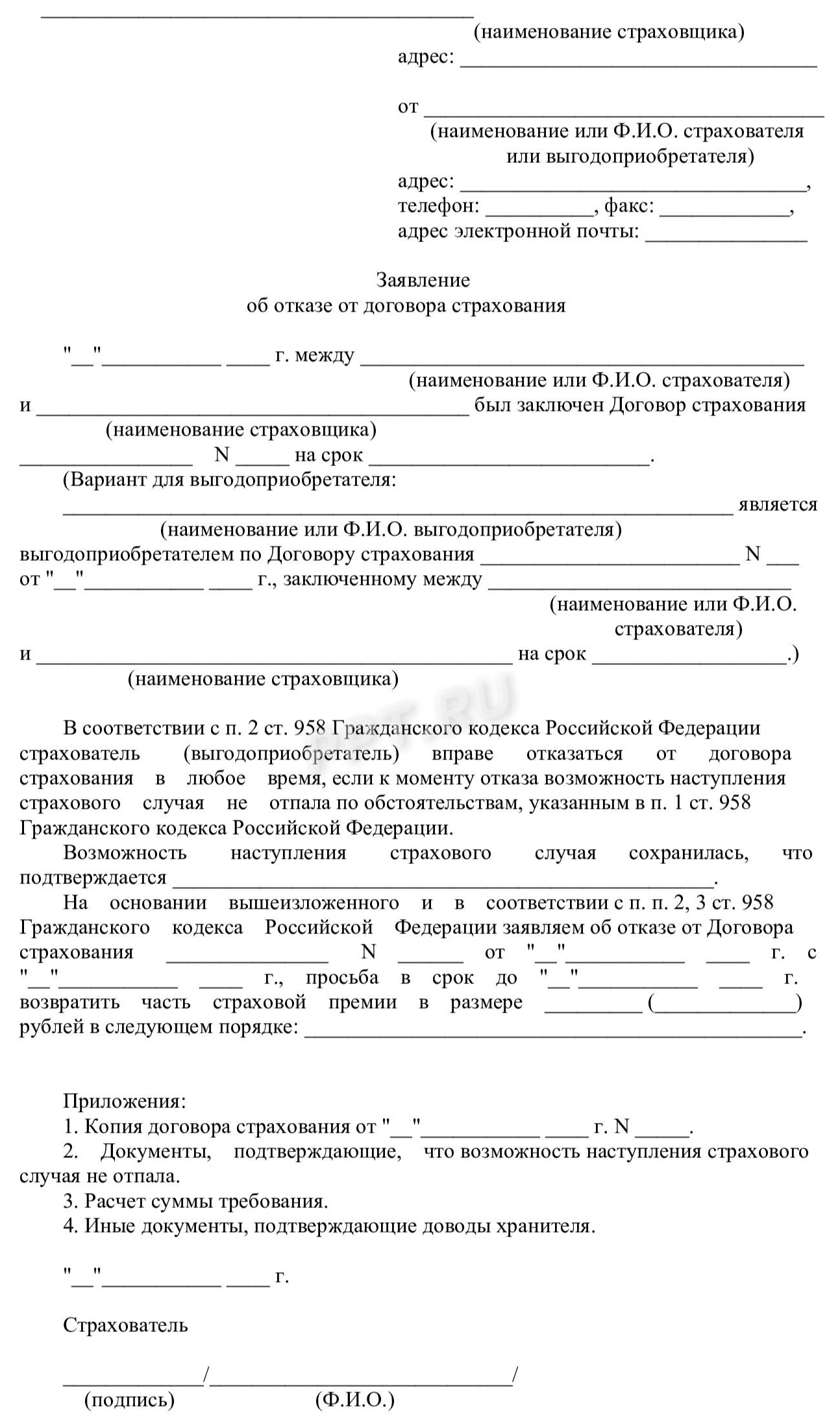

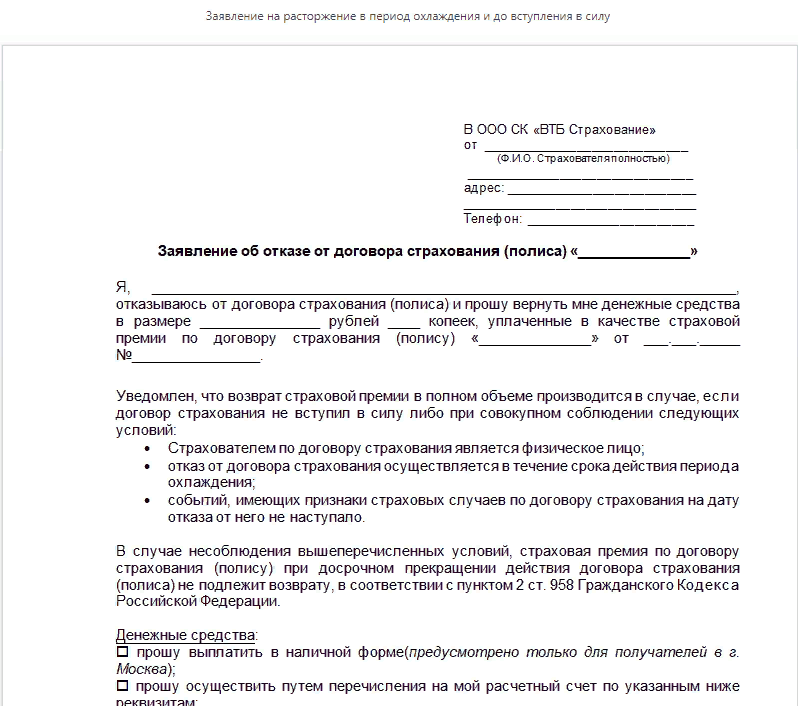

На сайтах многих страховых компаний можно найти стандартную форму документа, но при необходимости его можно подготовить самостоятельно. Требование о расторжении должно содержать следующее:

- номер и дату договора страхования;

- основание расторжения со ссылкой на Указание ЦБ РФ;

- сообщение о том, что в период «охлаждения» не произошло страхового случая;

- банковские реквизиты для перечисления средств.

Также к нему следует приложить необходимые документы, а именно:

- копии страхового и кредитного договора;

- копии бумаг, удостоверяющих личность страхователя.

Указанным соглашением сторон сделка расторгается без возникновения каких-либо обязательств у любой из них.

Как отказаться от страховки?

Кредитование без страховки приводит к ужесточению общих условий выдачи средств. К таковым относится снижение суммы, повышение процентов (в некоторых случаях до 70-80% годовых), дополнительная подача справок. Оформление кредита со страховым оговором с дальнейшим отказом после получения денег имеет собственные нюансы: кредитор вправе изменять условия в процессе погашения без дополнительного уведомления заемщика.

Отказ от полиса страхования при получении кредита

Банковская практика предполагает выдачу средств в кредит с применением штрафных санкций при отказе от полиса. Просчитав варианты, заемщик сможет убедиться в выгодах отказа от страхования даже при условии увеличения ставки. В среднем страховка увеличивает годовой процент на 2-3 пункта. При отказе ставка поднимается примерно на тот же уровень.

Чтобы услуга страхования кредита не стала обременительным фактором, выполните следующие действия:

- заполните заявление об отказе;

- приложите копию договора;

- предоставьте квитанцию (чек, выписку) о переводе денег в счет полиса;

- сделайте копию паспорта.

В этом случае заемщикам не нужно обращаться к страховщику за возмещением после получения денег. Банковский сотрудник обязан уведомить об условиях выдачи кредита с учетом отказа клиента.

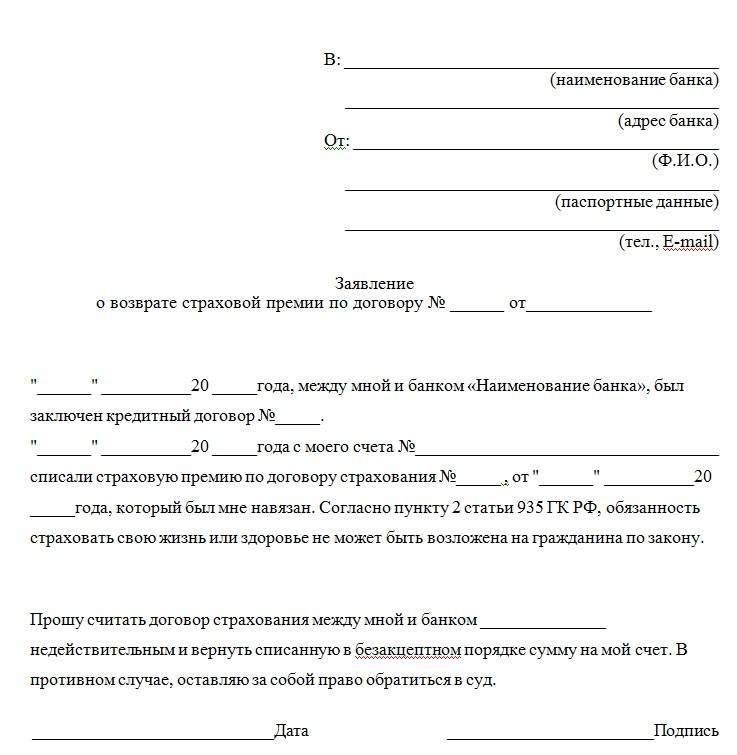

Отказ от страховки после получения кредита

Возврат страховки по кредиту инициируется на следующий день после оформления займа (за исключением автомобильных и ипотечных договоров). Подача заявления страховщику происходит в произвольной форме с приложенными копиями банковских и личных документов. Возможна отправка почтовыми службами (с описью).

Важно! Некоторые страховые компании и банковские служащие намеренно затягивают прием и рассмотрение документов по возмещению премии, пока не закончится период охлаждения. Поторопите сотрудников – закон предусматривает 3-дневный срок для официального ответа на заявление.. Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке

Дополнительно заемщик передает договор страхования по кредиту, расчетный счет или номер банковской карты, куда в течение 7-10 рабочих дней должна быть возвращена вся сумма по страховке.

Отказ от страховки при досрочном закрытии кредита

Если ли право у банка не возвращать страховые выплаты при досрочном внесении средств по кредитным обязательствам? Здесь снова заемщиков может ждать «подводный камень» в виде коллективной страховки. В противном случае финансовое учреждение не может препятствовать возврату выплат по полису при досрочном закрытии долга.

Отказ от страховки кредита уменьшит сумму ежемесячного платежа, но увеличит общий долг из-за повышения процентов. С другой стороны, деятельность страховщиков регулируется Роспотребнадзором, куда заемщики вправе подавать жалобы на неправомерные действия в отношении страховых договоров.

Отказ от страховки в судебном порядке

Как отказаться от страховки, если компания намеренно затягивает сроки рассмотрения заявления? Действительно, сложно доказать принудительное заключение договора страхования, если на документ добровольный и стоит подпись заемщика.

Верховный суд указывает на то, что такие судебные споры – процесс затяжной. Кроме того, в некоторых регионах небольшие банковские банки работают без подобных договоров по кредитам или не отягчают ставки при отказах. Чтобы отказ от страховки кредита не принес нежелательных последствий в виде штрафных санкций, внушительной переплаты по повышенной ставке, заранее уточняйте условия и детали.

Важно! Изначально жалоба подается в Роспотребнадзор. При невозможности рассмотрения конкретного случая дело передается в суд.

Добровольное оформление полиса

Полис является одним из видов письменной формы, установленной для этого типа сделок, которая может выражаться и в виде документа, подписанного обеими сторонами, и квитанцией. Иногда некоторые банки не выдают клиенту полис как подтверждение факта оформления страховки, часто это происходит в случаях присоединения к коллективному договору страхования. На руках у заемщика остается только кредитный договор, правила страхования и платежное поручение, подтверждающее перевод средств в счет страховой премии. Связано это с тем, что стороной договора страхования является банк, а не сам заемщик.

Если гражданин добровольно решил застраховать свою жизнь и здоровье или жизнь третьего лица и это не связано с получение какого-то банковского продукта, он по собственному желанию вправе в любой момент прекратить получение данной услуги.

Нормативный акт ЦБ РФ предусмотрел только 4 крайне узкие ситуации, в которых страхователь не сможет воспользоваться своим правом расторжения соглашения с возвратом средств в период охлаждения.

Это договоры:

- добровольного медицинского страхования, если его стороной стал иностранец или человек без гражданства;

- туристический договор, оформляемый при выезде за рубеж и как условие получения визы;

- медицинского страхования, если оформление становится обязательным условием устройства на определенную должность;

- добровольного страхования ответственности автомобилистов в рамках международных соглашений.

Во всех остальных случаях правом на период охлаждения можно воспользоваться.

Как расторгнуть договор страхования жизни?

Оформление страхового полиса жизни является чаще всего дополнительной услугой при взятии кредита в банковском учреждении и считается добровольной процедурой. Расторгнуть договор со страховой компанией можно, следуя пошаговому алгоритму действий:

- сбор и подготовка необходимой документации;

- обращение в страховую организацию с составленным письменным заявлением;

- рассмотрение заявления в десятидневный период страховой компанией;

- окончательное расторжение договора страхования и расчет выплат.

Перечисление денежных средств производится в срок, не превышающий десятидневный период. К заявлению следует приложить нижеприведенный перечень документов:

- документ, удостоверяющий личность заявителя-страхователя — в оригинале и ксерокопия;

- дубликат и оригинал договора страхования жизни;

- бумаги, подтверждающие законность причин для аннулирования соглашения.

Расторгнуть существующую договоренность между страхователем и страховщиком можно в «период охлаждения» или в другой период, если это условие прописано в соглашении.

По кредиту

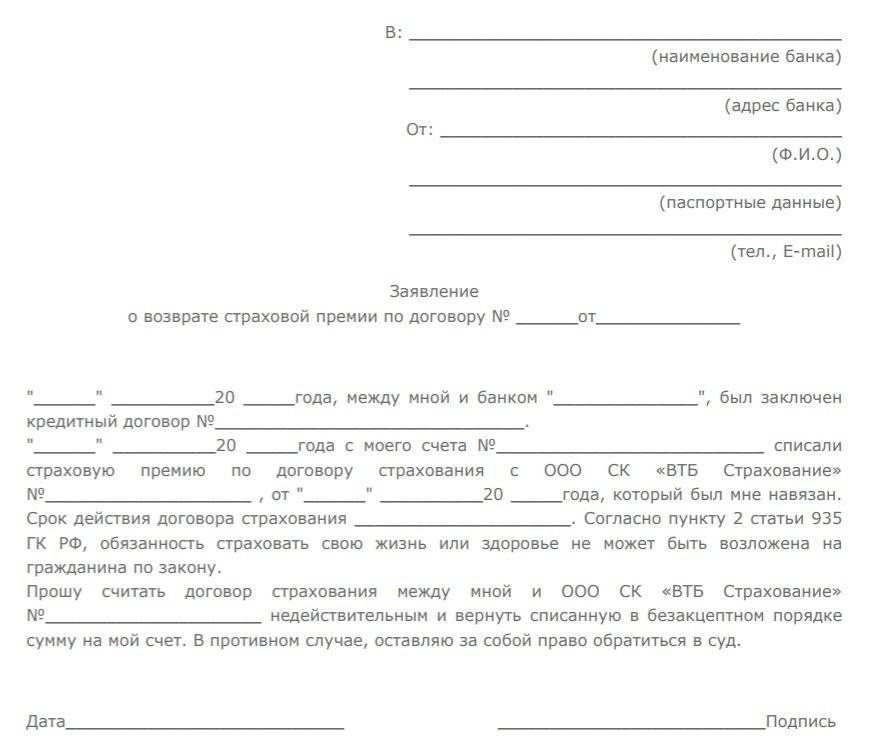

При взятии кредита сотрудниками банковского учреждения часто навязывается дополнительная обязанность оформить договор страхования жизни. При досрочном расторжении договора страхования жизни по кредиту следует в обязательном порядке уведомить и кредитную организацию.

Чтобы расторгнуть соглашение в одностороннем порядке, следует принять во внимание тип подписания документа. Работники в банковском учреждении предлагают своим клиентам следующие способы получения страхового полиса:

- оформление индивидуального страхового полиса;

- присоединение к коллективной программе страхования.

В последнем случае существует подписанное соглашение между банком и страховой организацией. Заемщика включают в данный документ и он считается с этого момента застрахованным. Платеж за страховку — это плата соответствующей комиссии кредитному учреждению за проведение операции по присоединению к вышеуказанной программе. Расторгнуть соглашение в «период охлаждения» в этом случае не представляется возможным.

Главным условием возможности расторгнуть договоренность считается наличие подобного условия в заключенном соглашении. Сумма возращенных денежных средств может быть не 100-процентной, т. к. банковское учреждение вправе взимать НДФЛ с физических лиц.

При добровольном оформлении страховки

Расторгнуть договоренность со страховой организацией по общепринятым правилам можно в пятидневный период, который имеет название «период охлаждения». Возврат денежных средств осуществляется в полном объеме, если страхового случая не наступило за данный промежуток времени.

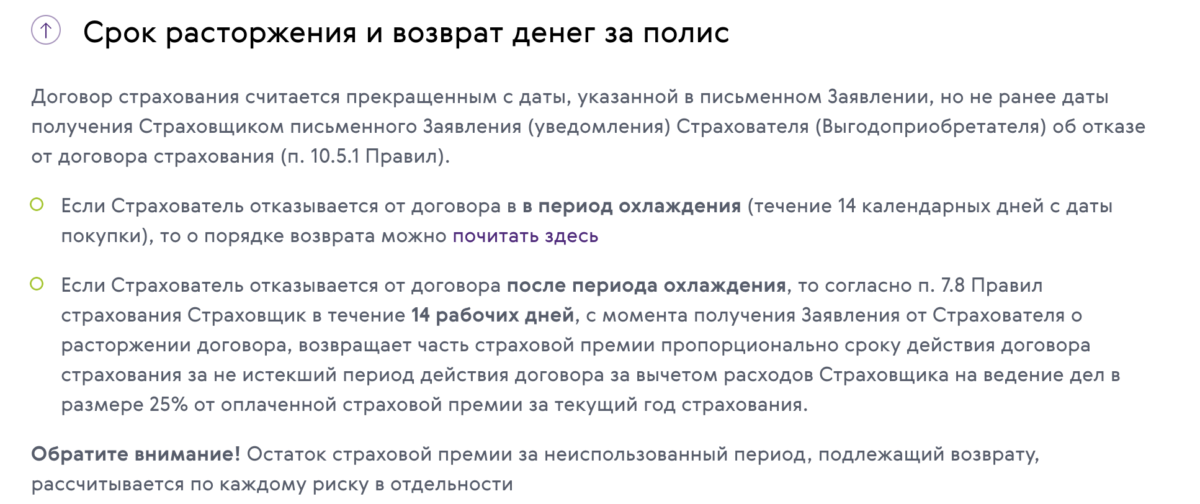

Спустя 5 дней, страхователю следует обратиться к содержанию существующего договора страхования. Если возврат финансов при досрочном расторжении является прописанным пунктом, то вернуть деньги можно, но не в полном размере. Чтобы расторгнуть соглашение, следует обратиться с письменным заявлением в страховую организацию.

Перечисление денежных средств осуществляется пропорционально неиспользованному времени с удержанием издержек на ведение дел. Вышеуказанные издержки могут составлять от 25 до 90%. В правилах страхования иногда существуют определения, предопределяющие вычет из суммы, которая причитается после аннулирования, равная объему произведенных выплат.

Как составляется заявление, чтобы расторгнуть договор страхования, рассмотрим далее.

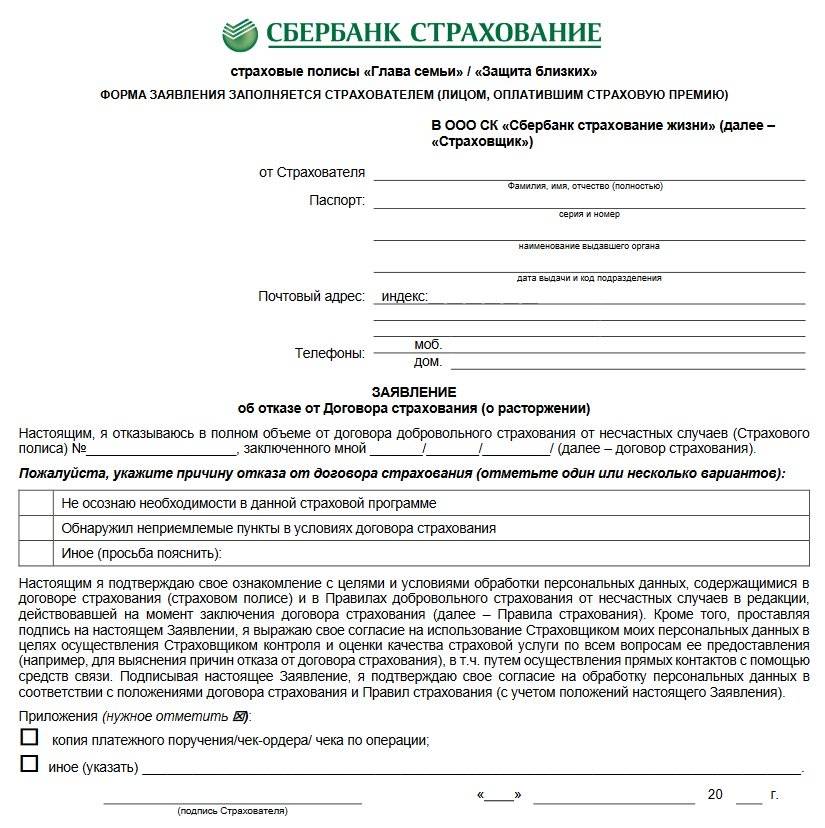

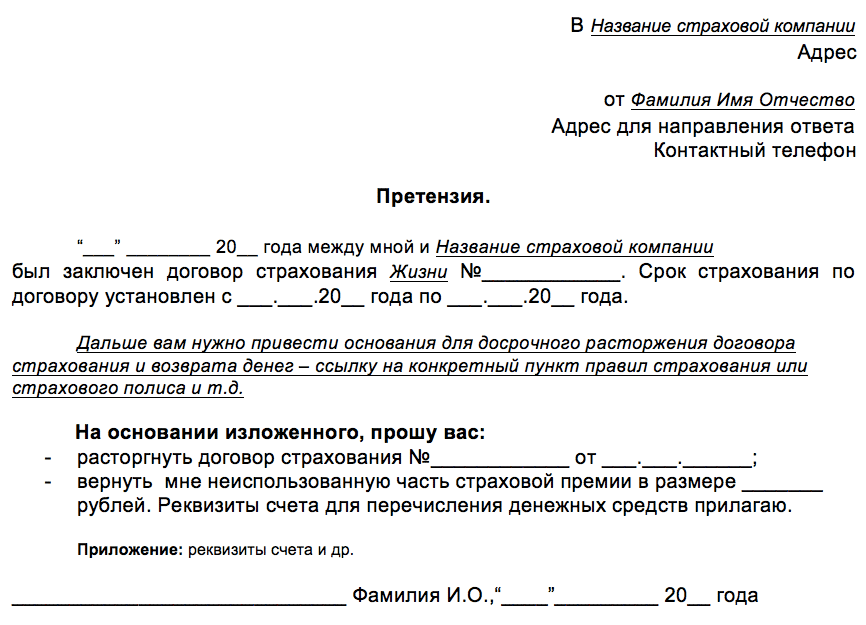

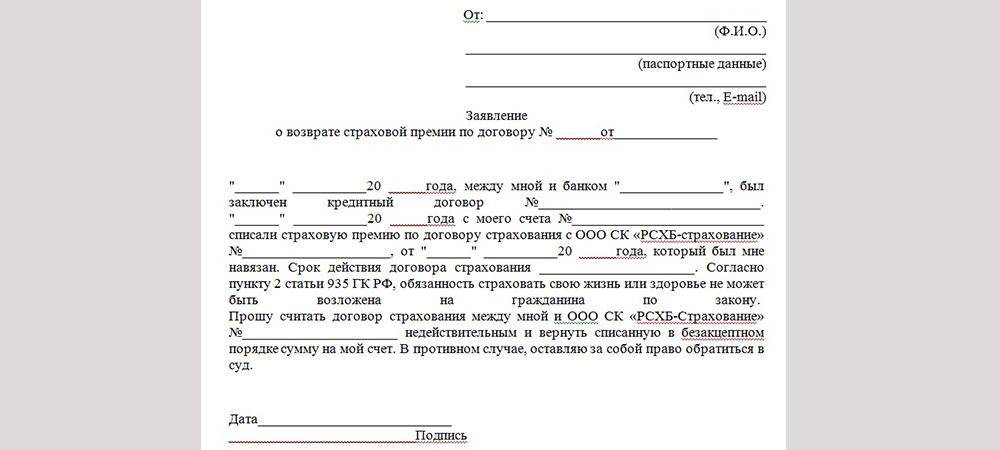

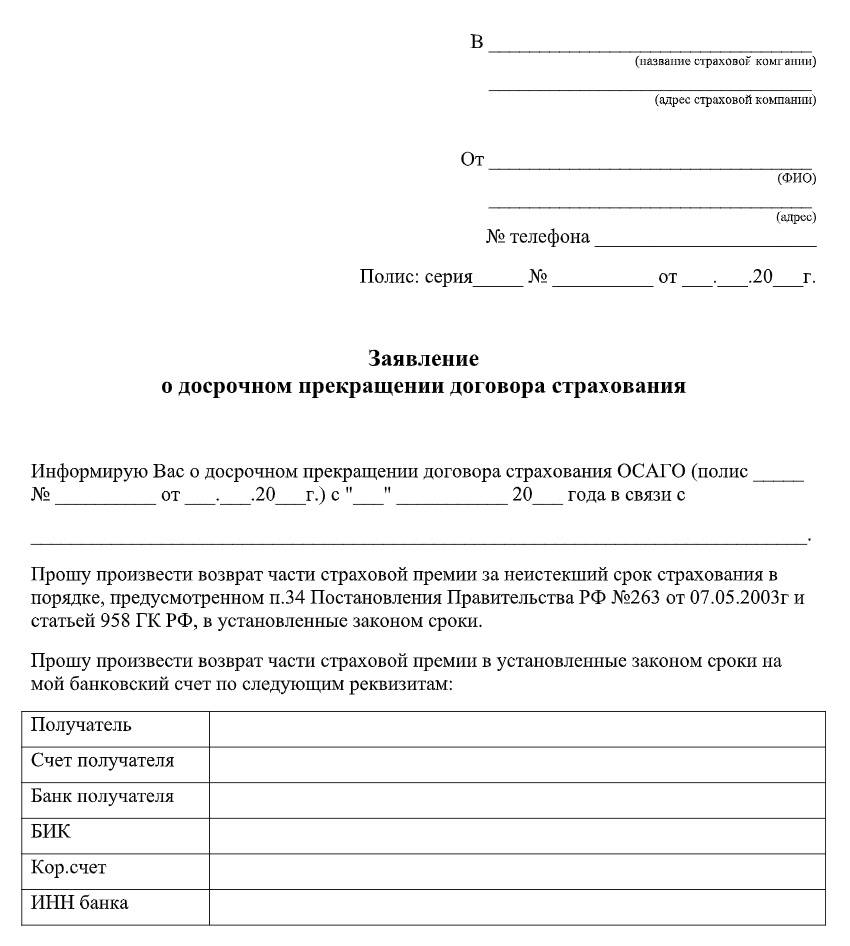

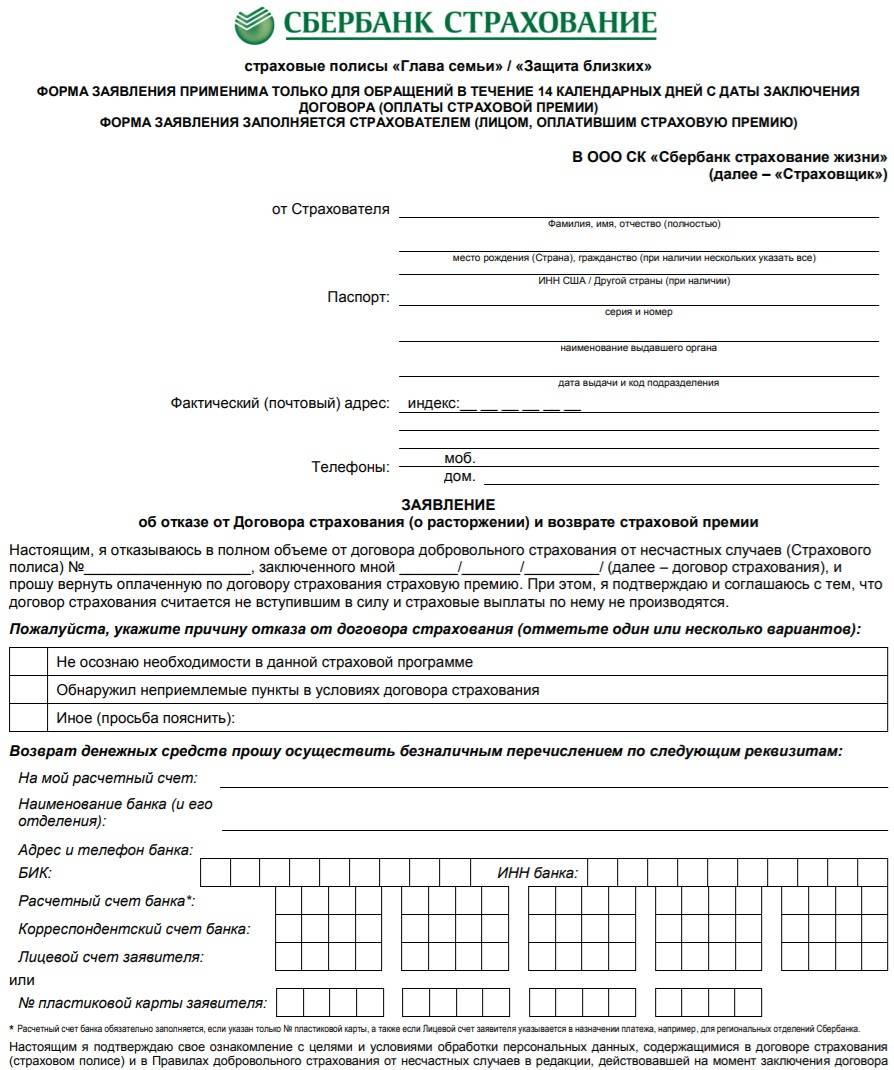

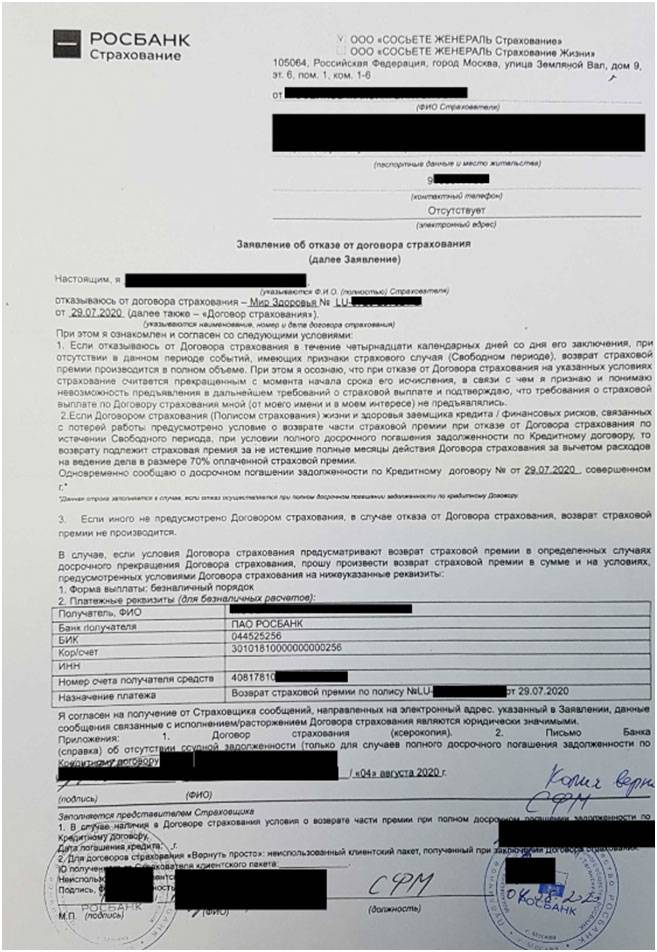

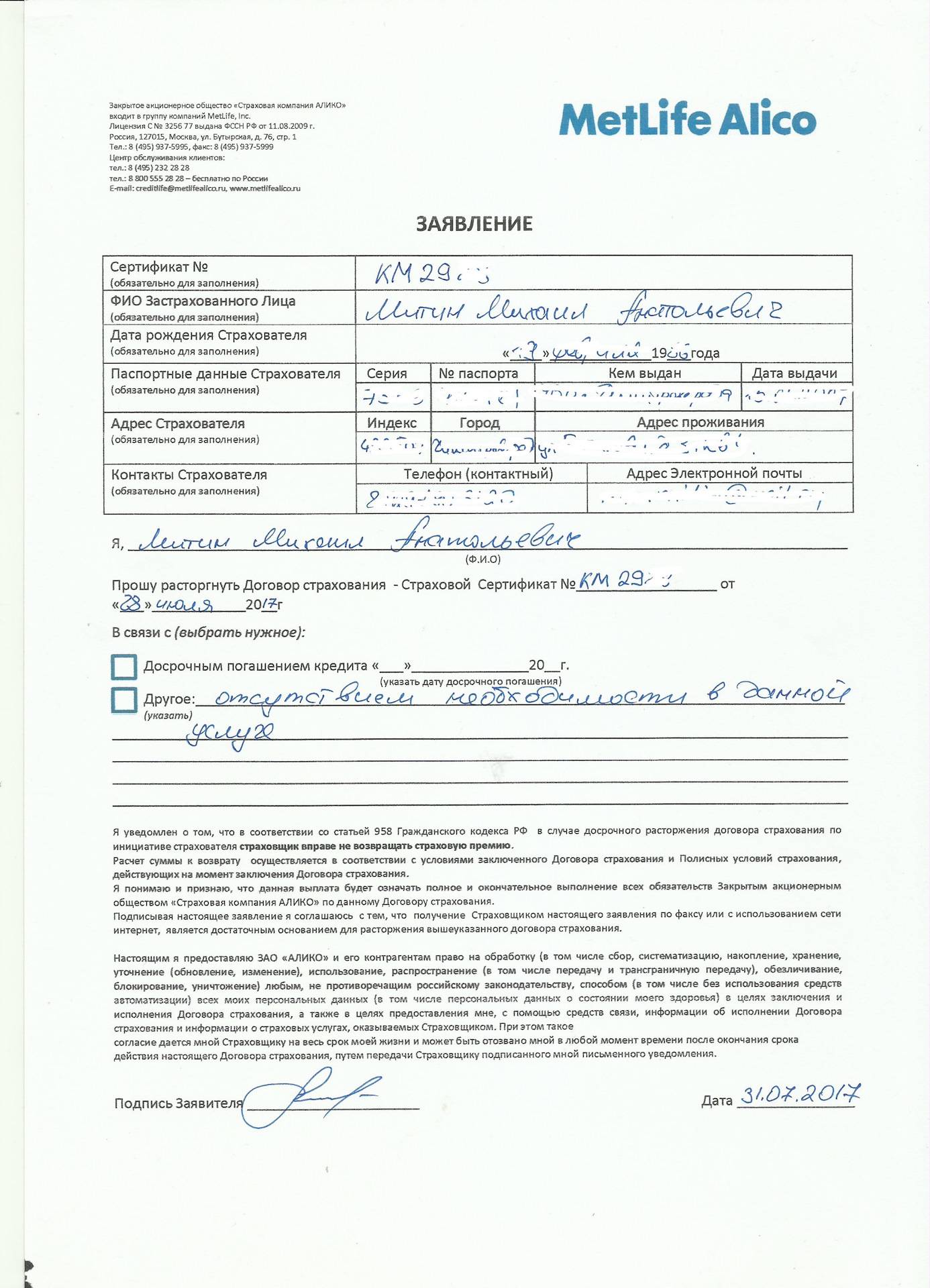

Заявление

Расторгнуть соглашение со страховой организацией можно посредством составления заявления. Подписанный документ подается при личном обращении в компанию или направляется заказным письмом. Составляется письменное обращение в двух экземплярах — один остается у заявителя, другой у страховой фирмы.

Стандартный образец заявления в обязательном порядке должен содержать нижеприведенную информацию:

- фиксирование без сокращений наименования страховой организации;

- сведения о страхователе — ФИО, место прописки, паспортные реквизиты;

- указание информации о договоре страхования жизни — номер страхового полиса, дата подписания и дата завершения действия документа;

- описание причины, по которой страхователь желает расторгнуть соглашение;

- выражение просьбы расторгнуть договоренность и вернуть денежные средства за неиспользованный период;

- фиксирование способа осуществления финансовых выплат — наличными или безналичными, посредством перевода на банковский счет;

- дата и подпись.

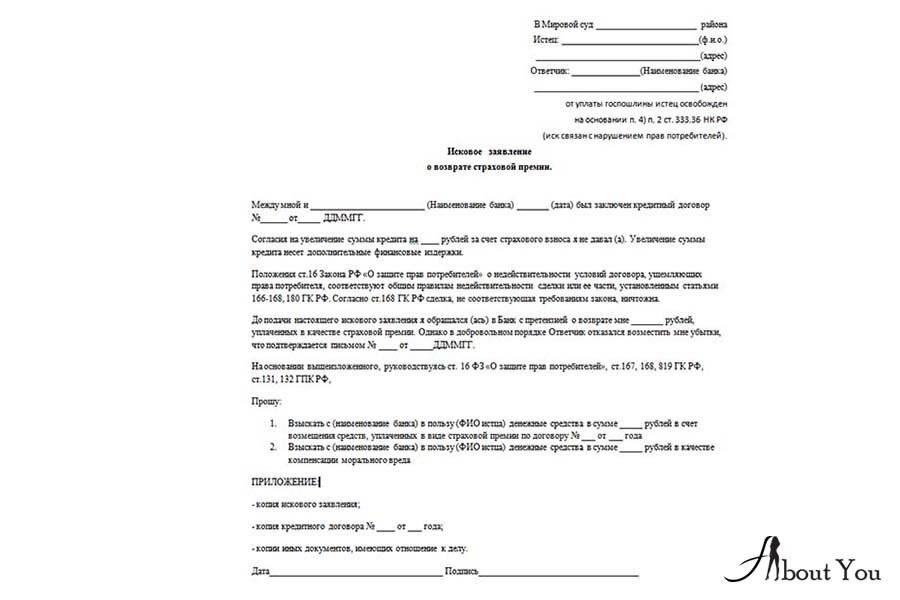

Если в прекращении договора отказано

Компании-монополисты на определенных рынках иногда могут отказать в расторжении договора в период действия полиса по формальным основаниям, например, отсутствии в требовании каких-либо реквизитов. Повлиять на них можно обращением в ЦБ РФ или в суд с исковым заявлением о расторжении и возврате денег.

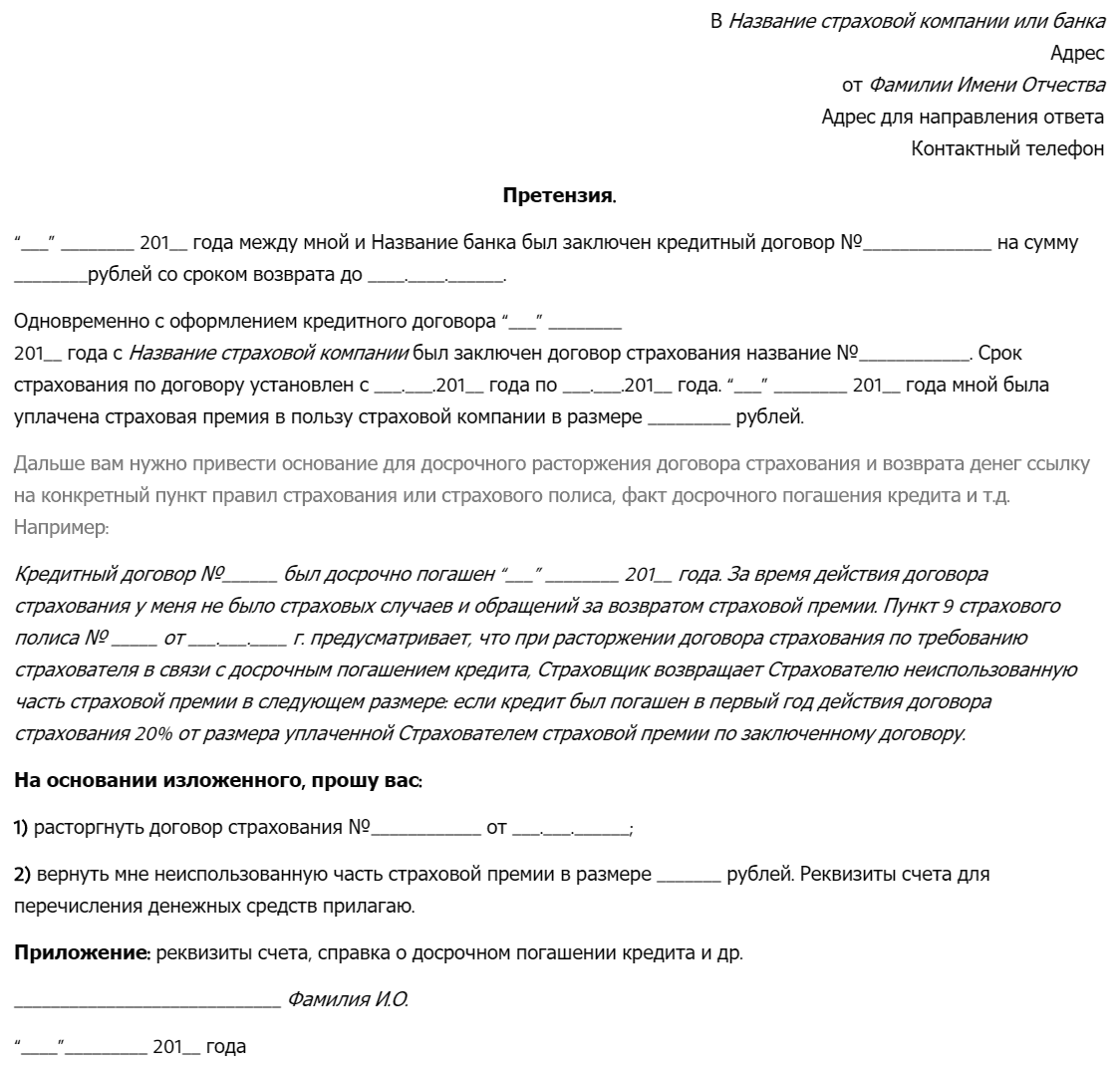

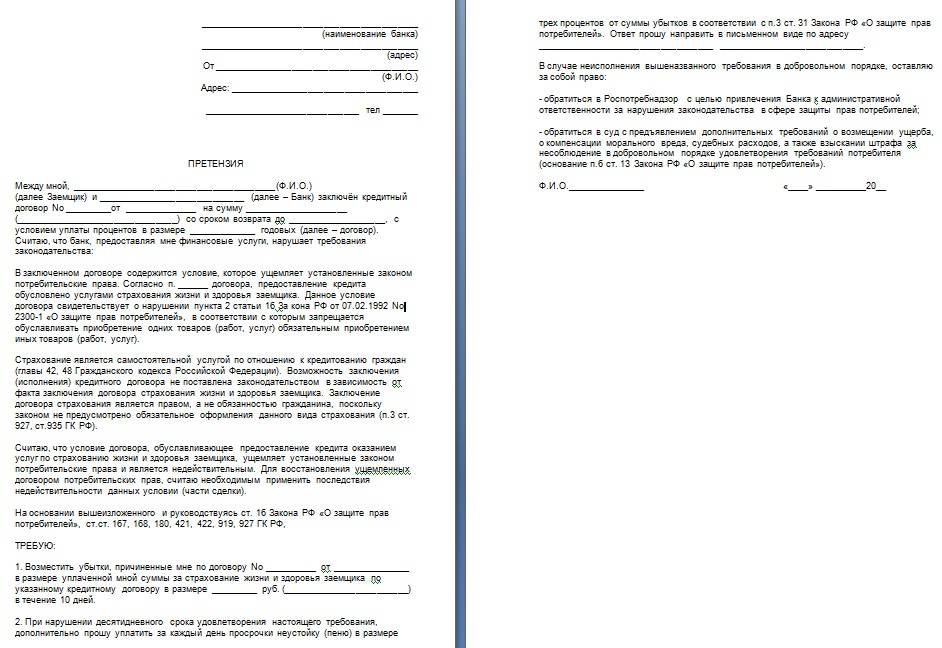

В этом случае получится даже взыскать определенные суммы за моральный ущерб. Практически эти действия совершаются по следующему алгоритму:

- направление претензии в банк, в течение 30 дней тот откажет, опираясь на то, что он не является страховой компанией;

- одновременно или после получения отказа из банка направление претензии страховщику со ссылкой на статьи договора, ГК РФ и Указание ЦБ, обе претензии направляются с приложением и уведомлением о вручении;

- написание жалобы в Роспотребнадзор;

- составление и подача искового заявления в мировой суд с приложением копий обеих претензий и копий уведомлений об их вручении;

- после получения решения суда, вступления его в законную силу (должно пройти 30 дней) и в случае отказа компании от его добровольного исполнения – подача заявления о выдаче исполнительного листа;

- обращение к судебным приставам с целью возбуждения исполнительного производства;

- возврат денег.

Уплаченная страховая премия подлежит возврату, если заявителю удалось выполнить все формальности и условия. Но риск досрочного востребования кредита может сохраниться.