Последствия расторжения в зависимости от вида договора

В случае обоюдного согласия сторон на расторжение КД, они самостоятельно определяют наступление последствий. На практике в добровольном порядке расторгнуть договор с банком почти невозможно. Дело в том, что все банки – юридические лица, подчиняющиеся коллективному руководству – совету директоров. Добиться единогласия от нескольких человек, заинтересованных в получении прибыли, практически невозможно. В силу этого, работники кредитных отделов, непосредственно работающие с клиентами в офисах банка, следуют инструкциям и не могут допускать инициативы, направленные на расторжение КД, при котором хоть в малейшей степени будут ущемлены интересы владельцев банка.

Последствия зависят от вида КД. Наиболее распространенными являются:

Кредит на потребительские цели без обеспечения

Наиболее распространенный вид кредитования, в котором источником заинтересованности банка в кредитовании выступают проценты. Если заемщик нарушает условия договора, то он вынужден будет выплатить банку:

- невыплаченную часть средств;

- проценты за обслуживание кредита;

- неустойку или штраф (определяется КД).

Основанием для наступления этих последствий является невыплата очередного взноса в течение 60 дней (ст. 14 ФЗ-353). Противоположная ситуация – когда нарушителем является кредитор, заемщик вправе взыскать с него суммы, выплаченные банку после выявления нарушения (излишние).

Кредит под обеспечение

Влечет для заемщика негативные последствия в виде обращения взыскания (ареста) на залоговое имущество и его реализацию на торгах, для покрытия невыплаченной части кредита и процентов. Из оставшейся части покрываются судебные расходы и услуги адвокатов. Если что-то остается после этого, средства возвращаются должнику.

В случае доказанности вину кредитора залоговое имущество остается у заемщика, а банк обязан возместить судебные расходы и убытки, связанные с расторжением договора.

Автокредитование

Сложное в реализации расторжение, в силу того, что сторонами договора выступают три стороны: автосалон, банк, заемщик. Основанием расторжения по инициативе заемщика может быть несоответствие автомобиля заявленным характеристикам (выявленные дефекты) либо неисполнение банком условий оплаты покупки. При расторжении следует руководствоваться ст. 18 закона №2300-1, которая предусматривает пропорциональное уменьшение стоимости товара или замену на соответствующий, но качественный.

Когда отсутствует задолженность

После того как гражданин внес последний платеж по договору, считается, что он выполнил свои обязательства. Поэтому в силу ст. 408 Гражданского кодекса РФ, отношения сторон в рамках договора кредитования прекращаются автоматически. Никаких дополнительных соглашений составлять не нужно. Банк выдает справку об отсутствии задолженности (по заявлению клиента), что и будет являться подтверждением надлежащего выполнения.

После того как гражданин внес последний платеж по договору, считается, что он выполнил свои обязательства. Поэтому в силу ст. 408 Гражданского кодекса РФ, отношения сторон в рамках договора кредитования прекращаются автоматически. Никаких дополнительных соглашений составлять не нужно. Банк выдает справку об отсутствии задолженности (по заявлению клиента), что и будет являться подтверждением надлежащего выполнения.

Если открыта кредитная линия. Клиент после получения первого займа понял, что остальные ему не понадобятся. Но даже после погашения первого долга, договор продолжит свое действие. Поэтому необходимо написать заявление о его расторжении.

Зачастую с договором кредита заемщик подписывается и на некоторые другие обязательства, которые не прекращаются после того, как долг банку выплачен. Речь идет, например, об открытых счетах или картах, использующихся для внесения платежа. За их обслуживание может взиматься плата. И до тех пор, пока соответствующий договор не будет расторгнут, задолженность по обслуживанию накопится. Поэтому нужно обратиться в банк и узнать о наличии всех долгов, не связанных с кредитом.

Урегулирование спора в судебном порядке

Практика показывает, что самостоятельно урегулировать конфликт без помощи опытного защитника практически нереально. Будьте готовы к тому, что медицинское учреждение, располагающее внушительными средствами, наймет целый штат профессиональных адвокатов. Бороться с ними без опыта и профилирующего образования – значит обрести себя на провал. Наши юристы рекомендуют начать со следующих шагов:

Расходы на подачу искового заявления и уплату государственной пошлины берет на себя истец. Исковое заявление можно подготовить по образцу, а можно доверить его составление компетентному адвокату. Помните, что медицинские споры находятся в пересечении сразу двух отраслей – права и медицины, поэтому заниматься их разрешением должен только узкопрофильный специалист. Мелкие ошибки или предоставление неполной информации – повод для отклонения искового заявления судом.

Проконсультируйтесь с юристом по вопросу оплаты кредита или рассрочки. Ситуация индивидуальна: в одним случаях лучше не платить, если депозит на оказание медицинских услуг не был использован. В других – лучше платить, это поможет избежать пени и штрафов за просрочку.

Если клиника согласна на добровольное расторжение договора, а проблемы возникли с банком, решайте вопрос путем подачи жалобы в ЦБ РФ. Для этого достаточно воспользоваться услугами Почты России или оставить соответствующее обращение на официальном сайте ведомства. В течение 30-ти дней должен прийти ответ. Если в действиях банка не обнаружено ничего противозаконного, придется готовить исковое заявление на расторжение кредитного договора.

Если в ходе судебного заседания установлено, что действия клиники или банка неправомерны, клиент может рассчитывать на содействие от Роспотребнадзора и прокуратуры. Есть шансы, что недобросовестное медучреждение будет наказано по линии упомянутых ведомств, а будущие пациенты не столкнутся с подобными ситуациями. Результатом служебной проверки может стать привлечение должностных лиц к административной и даже уголовной ответственности.

Если деньги уже получены

Что делать, если по условиям кредитного договора клиенту выдаются деньги, а не товар? Процедура прекращения отношений с банком будет выглядеть по-другому. Как и в предыдущем случае, для отказа от кредита нужно иметь веские причины. Например, от клиента скрыли важные условия выплаты (процентную ставку, переплату, необходимость заключения дополнительных соглашений и т.д.).

Правда, доказать факт умышленного или случайного сокрытия существенной информации будет сложно. Подобные судебные разбирательства с банками могут длиться не один год. Ну а пока клиент не доказал неправомерность кредитного договора, по закону у него есть обязательства перед кредитором. Это значит, что необходимо вносить ежемесячные платежи, а при отсутствии выплат будут начисляться пени и штрафы.

Как происходит отказ от кредитного договора? Вам нужно обратиться в банк и написать соответствующее заявление, обосновав причину своего намерения. Затем дождаться ответа кредитора. Постарайтесь решить вопрос мирно, такой вариант на руку обеим сторонам.

Проблема в том, что человеку придется заплатить проценты за время фактического пользования займом. Если нет моратория на досрочку, можно отказаться от кредита на следующий день и внести совсем небольшую переплату. Некоторые банки запрещают досрочное закрытие в течение первого месяца и снимают проценты за этот период. Лучше всего внимательно ознакомиться с текстом кредитного договора еще перед его подписанием, уточнить непонятные моменты и поставить свою подпись, только когда в этом твердо уверены.

Прекращение действия документа может происходить по инициативе заемщика или самого банка. Конечно, финансовой организации проще отказаться от заключенного соглашения. У любого кредитора есть целый штат юристов, которые досконально знают все тонкости этого вопроса и имеют подобный опыт.

Наилучшим решением проблемы станет согласие банка пойти вам навстречу и урегулирование разногласий мирным путем. В этом случае клиенту предлагаются условия прекращения действия кредитного договора, о чем его извещают в письменном виде. В противном случае придется обращаться в суд.

Для возврата кредита нужно действовать следующим образом:

- оповестите банк о своем намерении отказаться от выполнения условий заключенного соглашения;

- составьте заявление, в котором укажите причину своего отказа;

- дождитесь ответа кредитора в письменном виде, он может положительным или отрицательным;

- сообщите банку, согласны ли вы с предложенными мерами урегулирования вопроса.

Оптимально, если кредитная организация предложит свои варианты решения проблемы, а не просто даст отписку на ваше обращение. В любом случае стоит постараться договориться мирным путем. Чаще всего банки все же идут на уступки и готовы рассмотреть вопрос в индивидуальном порядке.

Порядок расторжения кредитного договора

Чтобы правильно расторгнуть договор кредитования, необходимо последовательно пройти несколько этапов.

Заявление о расторжении

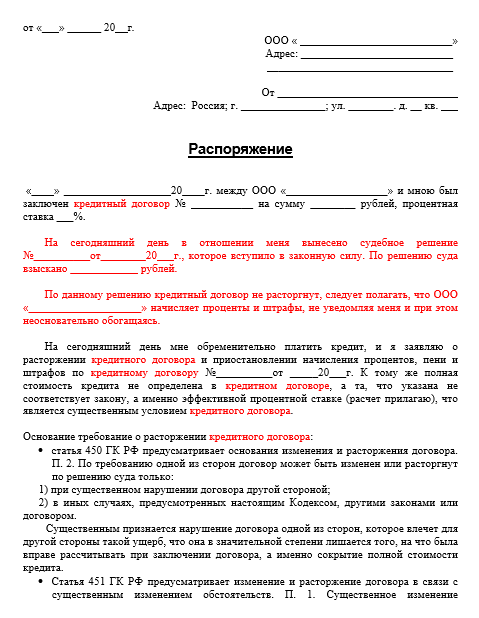

Первое действие, которое следует предпринять – написать заявление. В кредитных организациях есть специальные бланки, но нередко сотрудники тянут время с решением данного вопроса, а иногда и просто отказываются выдавать образец. Поэтому составить обращение можно в произвольной форме, указав причины, которые повлияли на желание аннулировать соглашение по кредиту.

Уведомление банка

Обратите внимание!

Возврат уведомления свидетельствует, что кредитор ознакомлен с вашим предложением о прекращении сотрудничества. Вероятнее всего, финансовое учреждение не ответит на него или ответит отказом.

Досудебный порядок

Самый безболезненный и верный процесс аннулирования договора по кредиту – его досрочное погашение. Относительно недавно многие финансовые организации накладывали комиссии и штрафы за преждевременные выплаты. Сейчас ситуация изменилась.

Если должник хочет досрочно исполнить свои обязательства, то должен уведомить банк о своем решении в течение 30 дней до дня полной выплаты по займу. Любые штрафные санкции от кредитора будут безосновательны и противоправны.

В случае рефинансирования сторонний банк погасит задолженность, а вы будете выплачивать долг уже ему. Этот способ хорош, если ставки по новому кредиту существенно ниже.

Через суд

Если банк отказал вам в расторжении договора, то вопрос можно решить через суд. В первую очередь, необходимо направить иск в суд первой инстанции (районный).

Предварительно следует обратиться за консультацией к юристу по кредитам, поскольку составление заявлений такого характера должно учитывать множество нюансов. Специалист подготовит иск с учетом особенностей дела и законодательной базы, грамотно аргументирует ваши требования.

Далее следует подготовить пакет документов и направить их вместе с заявлением в суд (ст. 132 ГПК РФ):

- копия иска на каждого участника процесса;

- квитанция об уплате государственной пошлины (300 руб.);

- доверенность на представителя (при его наличии);

- пакет документов, включающий кредитный договор, обращение в финансовую организацию по факту аннулирования договора, отчеты о трафике денежных средств на счету, иные доказательства.

Обратите внимание!

Государственная пошлина за подачу искового заявления в суд на 2017-2018 года составляет 300 руб.

Третий шаг – доказать и отстоять свои убеждения в судебном разбирательстве. В этом деле не будет лишней помощь квалифицированного юриста.

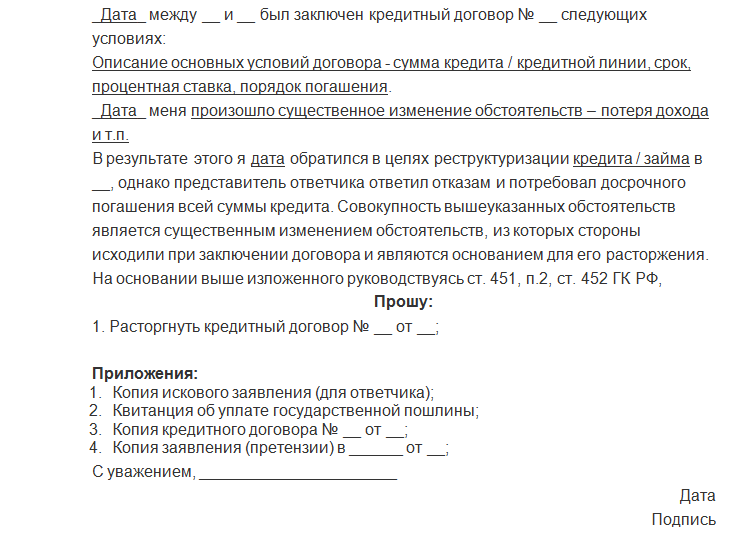

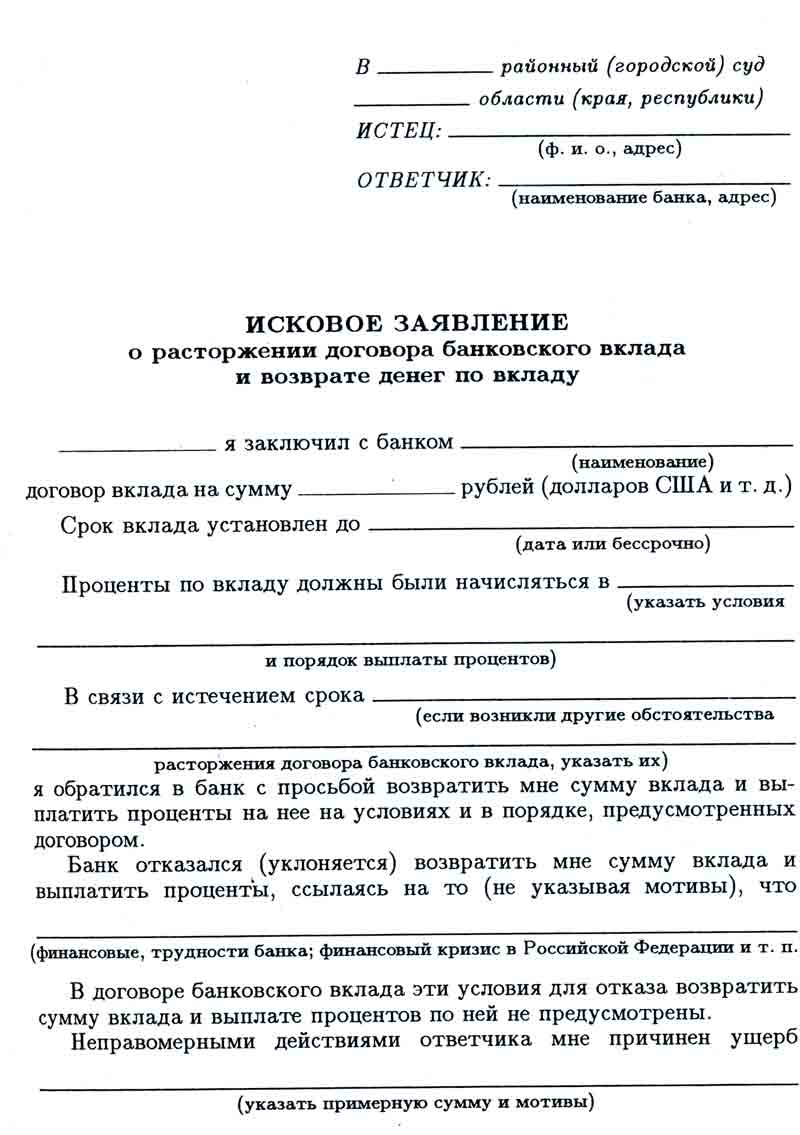

Как составить исковое заявление о расторжении кредитного договора?

В соответствии с положениями Гражданского процессуального кодекса любое исковое заявление, в том числе о расторжении кредитного договора, должно содержать:

- сведения о суде, куда оно направляется;

- имя или название истца и его адрес;

- данные ответчика (имя или название и адрес);

- описание предмета иска (в данном случае – спора о расторжении сделки);

- доказательства, на которых основаны требования истца (например, документы о материальном положении заемщика);

- цена иска (в этой ситуации – сумма кредита);

- сведения о том, пытался ли истец урегулировать спор вне суда;

- перечень документов, приложенных к заявлению.

Направлять иск, не обратившись сперва в банк, не стоит. Его могут просто не удовлетворить. Сначала нужно попробовать обсудить возможность расторжения сделки с кредитором. Если согласия не достигнуто, можно смело отправляться в суд.

Причина для расторжения договора должна быть достаточно весомой. К таким причинам, например, можно отнести неспособность заемщика выплачивать проценты по кредиту из-за болезни, которая привела к длительной нетрудоспособности. Факты, изложенные в заявлении, придется подтвердить документально. Если они будут недостаточно убедительны и банк будет возражать против аннулирования сделки, суд может отказать в удовлетворении иска.

Следует помнить, что если суд удовлетворит требования заемщика, кредитор может направить встречное заявление о взыскании с него долга и процентов. Судебная практика показывает, что в подавляющем большинстве случаев по нему принимают положительное решение.

Основания расторжения договора заемщиком

Прекратить действие кредитного договора можно как в одностороннем порядке, так и с согласия обеих сторон. У заемщика так же есть право сделать это через суд. Он имеет право оспорить договор, если:

- Банк нарушил его права. Кредитор обязан предоставить всю необходимую информацию о кредите. Порой в договоре обнаруживаются условия, которые нарушают права заемщика. В том случае, если он скрыл от клиента условия займа, у заемщика есть право прекратить действие договора. У суда есть все основания признать такую сделку незаконной;

- Банк изменил условия договора. Он не может повысить процентную ставку по своему усмотрению, не предупредив об этом клиента. Одностороннее безосновательное внесение правок в кредитное соглашение не допускается по закону;

- Банк не имел или был лишен лицензии. В таком случае заемщик имеет право расторгнуть договор в судебном порядке;

- Изменение его материального положения. При невозможности у заемщика платить суд может признать договор недействительным. Если заемщик был признан ограниченно дееспособным, либо недееспособным, договор так же может быть признан недействительным;

- Договор был подписан под влиянием обмана или заблуждения. То есть, кредит мог быть навязан клиенту. Кроме того, он мог принять опрометчивое решение, согласившись на эту сделку.

Как расторгнуть кредитный договор с банком?

Кредитный договор с банком составляется квалифицированными юристами таким образом, что вероятность нарушения условий сделки со стороны заемщика гораздо выше, чем со стороны займодателя. Для того чтобы минимизировать риски при расторжении соглашения, требуется следовать определенному алгоритму действий.

Порядок расторжения кредитного договора по инициативе должника:

- Составление заявления о расторжении кредитного договора с банком. Бланк заполняется в произвольной форме с подробным указанием причины разрыва сделки;

- Банк обязан рассмотреть заявление в течение 30 дней и направить ответ;

- В случае получения отказа расторгнуть контракт, подается исковое заявление в суд. К заявлению потребуется приложить квитанции по ежемесячному расчету по кредиту, справку о заработной плате и другие документы, подтверждающие невозможность дальнейшего исполнения обязательств по кредитному договору. Госпошлина за иск составляет 300 руб к оплате;

- Судебное разбирательство. Заемщику потребуется доказать те обстоятельства дела, которые он представил в качестве позиции своей правоты.

Если кредит не был выплачен

Если должник попал в ситуацию, когда не представляется возможным погасить кредит и остро встал вопрос, как расторгнуть контракт с банком в судебном порядке, необходимо взвесить свои шансы.

Суд может принять решения в пользу истца при доказательстве следующих причин невыплаты кредита:

- отсутствие работы длительное время. При этом, гражданин должен состоять на учете в органах занятости населения;

- медицинские показания. Должник имеет неизлечимое заболевание и ему необходимы внушительные финансовые затраты на лечение и поддержание нормальной жизни;

- изменение семейного положения – рождение ребенка, потеря работы одним из членов семьи, сожительство с иждивенцем, который находится на обеспечении заемщика;

- форс-мажорные обстоятельства, которые невозможно было предвидеть, при этом не было возможности заблаговременно застраховать свое имущество или доходы от потерь (стихийные бедствия, банкротство и др.).

В этих случаях суд может постановить решение о реструктуризации долга. Кредитная организация обязана составить новый контракт с заемщиком, на основании которого:

- должник освобождается от выплаты процентов и пени;

- устанавливается гибкий график платежей, согласно финансовому положению заемщика.

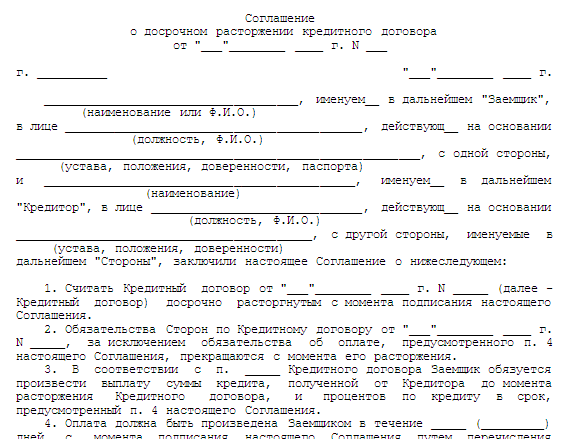

Досрочное расторжение кредитного соглашения

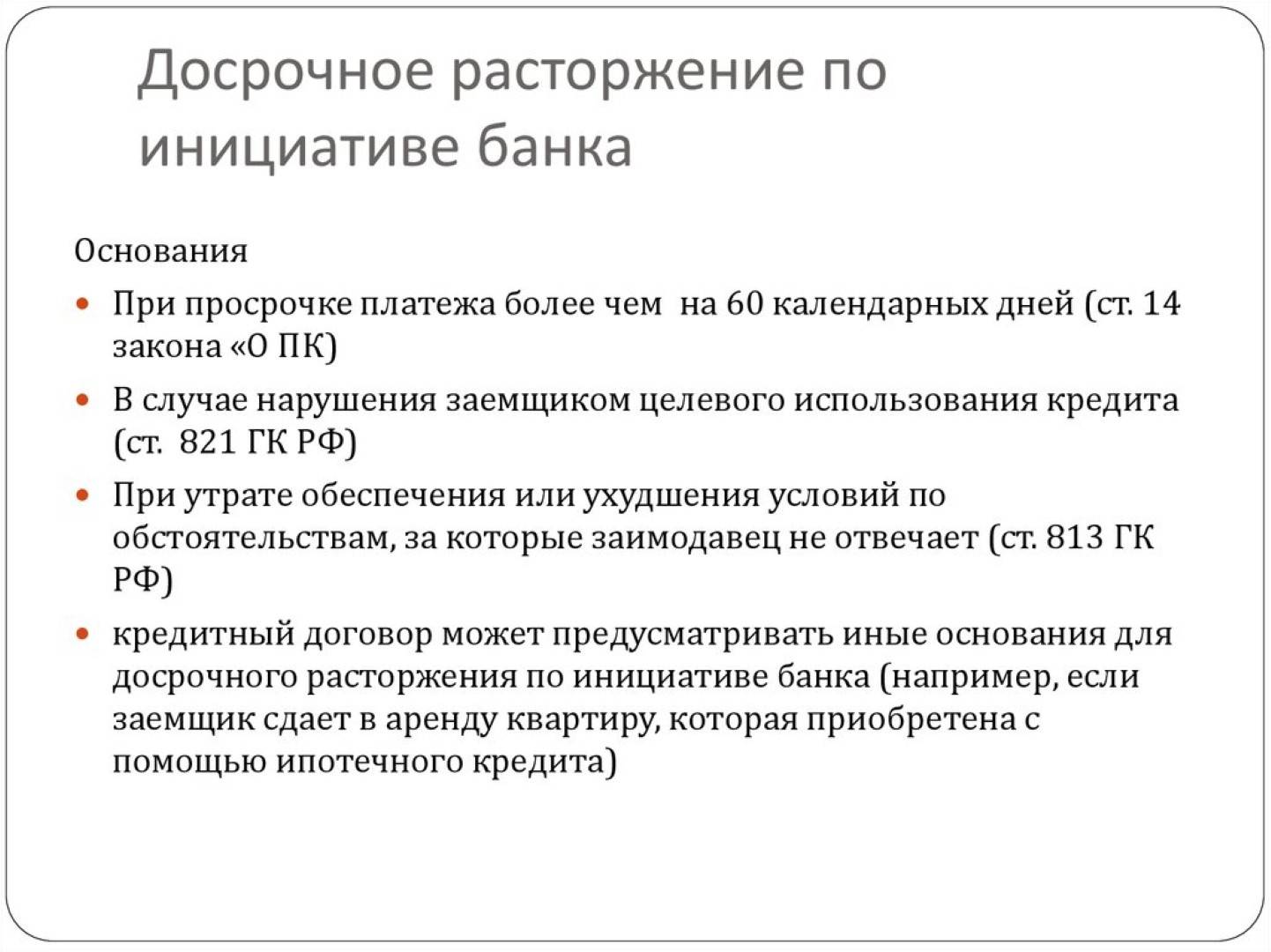

Досрочное расторжение кредитного договора может быть инициировано как банком, так и заемщиком. Прекратить действие соглашения в одностороннем порядке возможно в случаях, предусмотренных законом или договором.

Право банка на одностороннее расторжение вступает в силу только при нарушении обязательств, прописанных в контракте, в отличие от права заемщика, который может уведомить банк о своем отказе от исполнения договоренности в любой момент до срока предоставления кредита.

По соглашению сторон, кредитная организация и заемщик могут расторгнуть контракт, если задолженность была выплачена в полном размере. В этом случае кредитное соглашение на общих основаниях утрачивает силу, так как обязанности сторон исполнены.

Документы для суда

Исковое заявление о расторжении кредитного договора с банком подается в суд по месту жительства. К документу требуется приложить:

- удостоверение личности;

- кредитный договор;

- исполнительный лист по выплате кредита;

- чеки, квитанции, выписку из лицевого счета в банке, подтверждающие осуществление выплаты кредита;

- справку о заработной плате за 6 месяцев;

- документы, подтверждающие причину невозможности выплачивать кредит;

- письма ответчику о досрочном расторжении контракта в досудебном порядке.

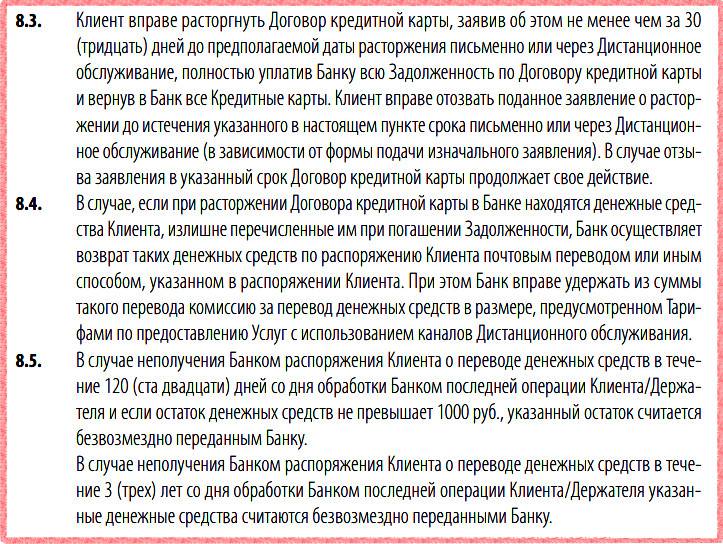

Расторжение договора по кредитной карте

Кредитная карта предполагает оплату комиссии за обслуживание, а также за различные дополнительные услуги: СМС уведомления, мобильный банкинг и др. После заключения контракта, снятие денежных средств со счета должника за данные услуги производится автоматически, даже если не пользоваться картой долгое время. Таким образом, по истечении длительного промежутка времени, сумма задолженности перед банком может вырасти до значительных размеров.

Для того чтобы расторгнуть кредитный договор необходимо:

- погасить все имеющиеся задолженности;

- направить заявление в банк;

- предоставить оригинал контракта с банком и карту плательщика;

- обсудить условия и расторгнуть контракт.

Банк может назначить незначительную сумму неустойки, которую требуется оплатить. После, кредитное соглашение расторгается, а стороны освобождаются от ответственности в законном порядке.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Изучаем соглашения

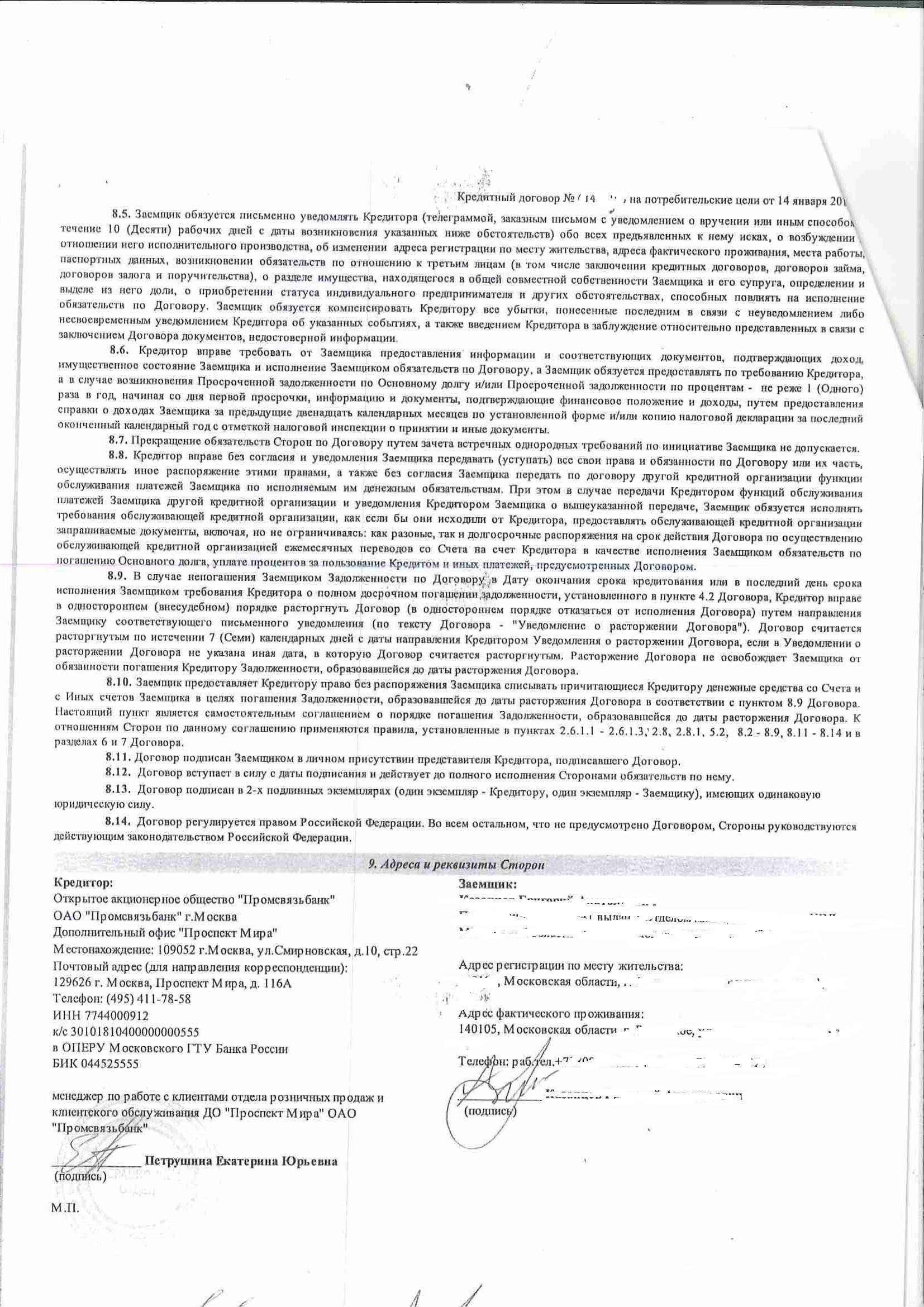

Прописан ли в стандартных документах порядок расторжения договора? Например, в общих условиях кредитования заёмщиков с залогом движимого имущества ПАО «Сбербанк» про расторжение договора – ни слова. В п.6.6 отражены случаи, когда банк вправе досрочно прекратить отношения и потребовать возврата займа. Однако в таком случае речь идёт о расторжении договора через суд.

Ради интереса я также изучил типовые договоры различных учреждений. Как правило, организации обходят стороной вопрос досрочного прекращения соглашения. Некоторые банки, напротив, оговаривают этот момент в типовом соглашении. Например, ПАО «НИКО-Банк» приводит три возможных варианта расторжения договора:

- По соглашению сторон;

- По заявлению должника в судебном порядке;

- По инициативе банка в судебном или внесудебном порядке.

Затрагивается данный вопрос и в типовом договоре ПАО «Уралсиб». При отсутствии отдельно оговоренных условий действуют общие требования законодательства. Договор может быть расторгнут либо по взаимному соглашению сторон, либо в судебном порядке по иску заёмщика или кредитора.

Как вернуть кредит после подписания договора?

В случае, если гражданин взял кредит с целью приобретения какого-либо товара, а впоследствии захотел его вернуть, то в зависимости от вещи и ее качества он либо имеет право сдать ее в течение 14 дней с момента покупки (если к качеству нет претензий), либо в течение двух лет (если была приобретена продукция ненадлежащего качества). Некоторые товары можно вернуть только из-за обнаруженных недостатков. К ним относятся технически сложные изделия.

Если кредит выдавался наличными, отказаться от договора можно в любой момент. В соответствии с п. 2 ст. 821 ГК РФ заемщик обязан уведомить о своем желании банк до предоставления денежных средств. Способ направления такого уведомления, как правило, устанавливается в тексте договора. Сам по себе факт подписания соглашения ничего не значит, так как обязательства у гражданина возникают только с даты получения денег. Они могут быть переданы в руки или зачислены на счет.

На практике бывает так, что дата подписания договора и день выдачи средств совпадают. В таком случае заемщик может отказаться от получения денег в любой момент. Подписывается дополнительное соглашение, в котором указывается, что договор необходимо считать расторгнутым.

На практике, как правило, банки при выдаче кредита берут небольшую плату за открытие или ведение счета. Эти денежные средства заемщику не возвращаются.

Законодательство РФ, а именно ст. 16 Закона РФ «О защите прав потребителей» от 07.02.1992 г. №2300-1 запрещает включать в тексты договоров условия, которые ухудшают положения заемщика, в том числе требования платы за отказ от сделки или за досрочное расторжение соглашения.

Кроме того, право гражданина на отказ от договора потребительского кредитования закреплено в ст.11 Федерального закона «О потребительском кредите (займе)» от 21.12.2013 г №353- ФЗ (далее – Закон №353-ФЗ). Данная статья регламентирует следующие сроки отказа:

- в течение 14 календарных дней с момента получения займа. В этот промежуток заемщик имеет право вернуть сумму и проценты без предварительного уведомления кредитора;

- в течение 30 календарных дней. В случае предоставления целевого потребительского кредита заемщик имеет право вернуть его без предварительного уведомления банка.

По общему правилу уведомить кредитное учреждение необходимо за 30 календарных дней.

На практике клиенты обычно направляют в организацию письменное уведомление о том, что желают расторгнуть договор, после чего возвращают деньги. Этот способ применим в ситуации, когда заемные средства уже переведены. Если сам договор не подписан, а документы заемщика только рассматриваются, он может просто отказаться от займа, уведомив банк любым способом.

Таким образом, заемщик имеет полное право отказаться от соглашения до выдачи денег. Это абсолютно нормальная ситуация, которая не влечет за собой никаких отрицательных последствий для клиента.

Если банк или микрокредитная организация уклоняются от досрочного приема заемных денег, то гражданин может пожаловаться в Центральный Банк РФ. Ссылаться следует на то, что кредитная организация нарушает правила выдачи потребительских займов. Займ считается потребительским, когда он направлен на достижение целей, не связанных с осуществлением предпринимательской деятельности.

На займы, которые берутся для осуществления предпринимательской и иной приносящей доход деятельности, не распространяется действие Закона РФ «О защите прав потребителей» и Федерального закона «О потребительском кредите (займе)».

Отказаться от кредита, потому что нечем платить

Такие случаи встречаются часто. Гражданин берёт кредит, через некоторое время понимает, что не справляется с выплатами и решает погасить его досрочно, сэкономив на оплате процентов за оставшийся период.

Если такая возможность предусмотрена договором, для её осуществления надо прийти в банк, уведомить сотрудника о своих намерениях, узнать точную сумму для досрочного погашения и внести деньги на счёт. В некоторых случаях соглашение прекращает своё действие автоматически, иногда потребуется дополнительное заявление от клиента.

Прекращение действия кредитного договора не означает аннулирование других, связанных с ним соглашений.

Так, одновременно с ним может заключаться договор, на обслуживание счёта или карты, по которому будет продолжено начисление комиссии, даже если кредит уже погашен. Надо уточнять эти моменты в банке.

Если возможность досрочного погашения не предусмотрена условиями предоставления займа, вероятнее всего, банк откажет в такой просьбе заёмщику. Тогда стороны путём переговоров приходят к новому соглашению, по которому будет увеличена ежемесячная выплата по кредиту, чтобы сократить срок его действия или, наоборот, увеличена продолжительность кредитования с целью уменьшения ежемесячного платежа.

Как расторгнуть кредитный договор с банком?

Беспечность в оформлении кредитов порождает много проблем, среди которых – невыплата долга по оформленному договору кредитования. И если с этим вопросом у заемщика начинаются сложности, как один из вариантов рассматривается вопрос прекращения кредитных отношений с финансовым учреждением. Этот путь довольно сложный и не всегда удается достичь положительного результата. Реально ли расторгнуть кредитный договор с банком?

Расторжение договора по согласию сторон

Как свидетельствует практика, расторгнуть кредитный договор по желанию заемщика удается крайне редко. Если у клиента банка есть серьезная непогашенная задолженность по банковскому кредиту, шансы опускаются до нуля. Поэтому прежде чем идти в банк нужно изучить все возможные варианты.

Первым вариантом возможного расторжения кредитного договора с банковским учреждением может рассматриваться соглашение сторон. Но банк вряд ли согласится на такое завершение отношений. Для финучреждения этот способ является абсолютно не выгодным.

Но можно попытаться договориться с банком. Если сложившиеся у заемщика обстоятельства будут для банка вескими, он, возможно, рассмотрит этот вопрос в пользу клиента, так как есть вариант, что банк может вообще лишиться займа. Такой исход дела возможен, если заемщик собирается безвозвратно покинуть страну. Предъявив документы, подтверждающие выезд за границу, банк может пойти на расторжение договора кредитования по согласию сторон. Заемщик при этом предлагает списать ему штрафные санкции, пеню, и заплатить в банк только ту сумму, которая им была изначально взята.

Если заемщик покидает страну через пару дней, у банка нет возможности подать на клиента в суд с требованием запретить выезд гражданина. При таких условиях финансовое учреждение с большой вероятностью пойдет на условия должника.

Вариант с договоренностью по такой схеме все же маловероятен, так как должник просто уедет и снимет с себя обязательства по оплате долга самостоятельно, оставив банк вообще ни с чем. Можно надеяться, что хотя бы пару процентов заемщиков попробуют уладить вопросы с банком перед тем, как уехать навсегда.

Что делать, если банк не хочет расторгать договор кредитования?

Если кредитная организация, которой также является банк, не желает добровольно расторгать договор кредита, нужно обращаться в суд. В судебном порядке реализовать эту непростую задачу можно, хоть и очень непросто.

Чтобы отстаивать свои интересы по расторжению кредитного договора в суде, нужно заплатить государственную пошлину и подать исковое заявление в суд своего района о расторжении договора с банковским учреждением.

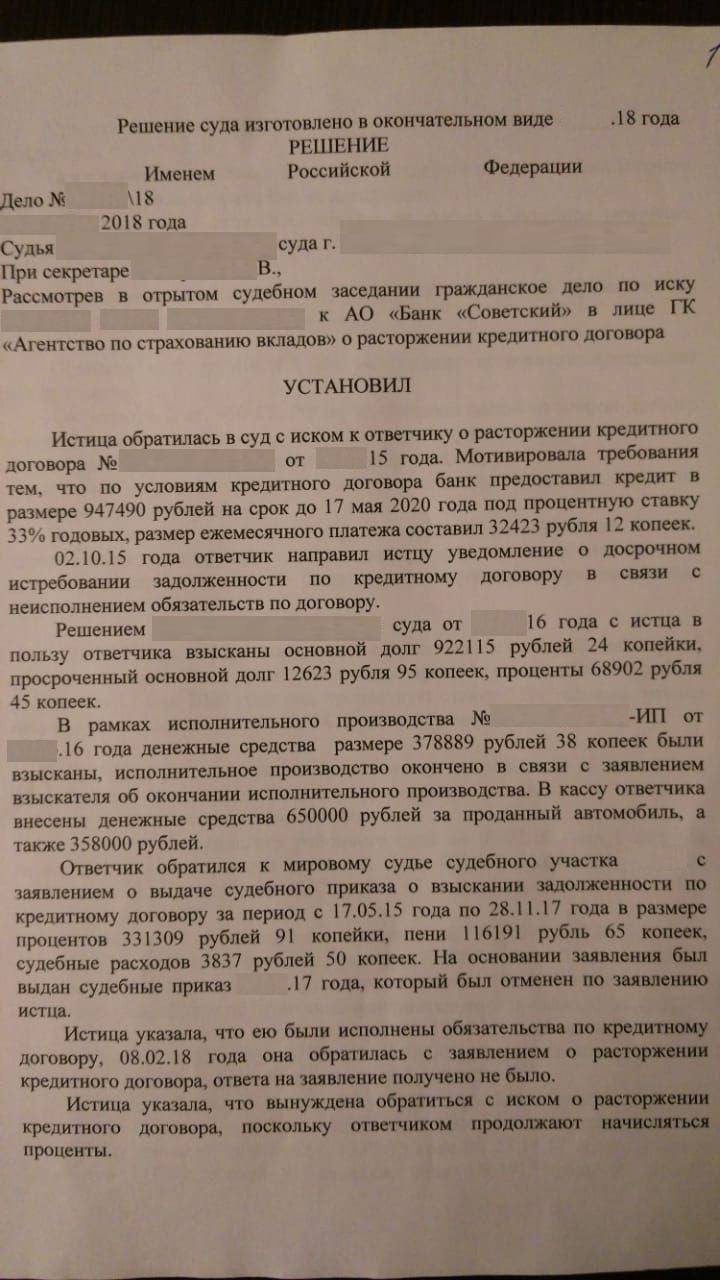

Вынесение положительного для заемщика решения суда можно ожидать только в случае, если есть на то серьезные основания. Расторжение кредитного договора чаще всего бывает возможным, если банк серьезно нарушил его условия. Такое на практике часто случается, поэтому шансы все же у заемщика есть.

Как расторгнуть кредитный договор и получить компенсацию с банка

Прежде чем идти в суд с исковым заявлением о расторжении договора кредита, нужно направить заявление в письменном виде в банковское учреждение, и предложить расторжение договора по соглашению сторон. У банка есть 30 дней для того чтобы принять решение по этому вопросу. Если он не даст своего согласия на расторжение договора кредитования, можно идти в суд и писать исковое заявление. К нему нужно прикрепить копию заявления, которое заемщик подавал в банк. Оно должно быть заверено печатью. Банк должен предоставить заемщику официальный отказ от расторжения договора. Этот документ также нужно приложить к исковому заявлению. Но это еще не гарантия, что заемщик выиграет суд. Очень редко суд принимает положительное для заемщика решение по подобным делам.

Расторжение договора кредитования возможно, но не нужно забывать, что это не избавит должника погашать задолженность по кредиту. Можно добиться в суде отмены начисления процентов в дальнейшем. Если штрафы и пеня были начислены банком незаконно, суд освободит заемщика и от них. Но основная сумма останется за должником, и кроме него никто его долг погашать не будет. В любом случае, вернуть долг придется заемщику.

Процедура расторжения кредитного договора

Чтобы детально понимать, как реализуется механизм расторжение сделки, следует рассмотреть ситуацию от лица заемщика. Это является актуальным, так как со стороны банка выступают грамотные юристы, которые могут самостоятельно реализовать процедуру досрочного прекращения отношений.

Итак, заемщик должен придерживаться такой последовательности действий:

Посетить банк и подать заявление о намерении расторгнуть кредитный договор.

Стандартно в финансовых учреждениях имеется специальный бланк для этого. Однако нужно быть готовым, что сотрудники организации будут тянуть с решением данного вопроса, поэтому бланк могут попросту не выдать.

В такой ситуации допускается составить заявление от руки в произвольной форме, где обязательно указать причины, побудившие к «разрыву» договора и указать ссылку на соответствующие нормы (в частности, стоит рассмотреть положения закона о защите прав потребителей). Документ направить заказным письмом с уведомлением.

В большинстве случае дальнейшие события развиваются следующим образом: от банка либо поступает отказ, либо требование заемщика игнорируются.

Подать иск в суд по территориальному признаку.

Рекомендуется воспользоваться услугами опытного юриста, который поможет с правильным составлением документа.

Несмотря на тот факт, что на всевозможных специализированных сайтах существует немалое количество исковых заявление, нужно помнить, что каждая ситуация индивидуальная и должна рассматриваться в таком же ракурсе.

Специалист поможет составить документ с учетом конкретных обстоятельств и в соответствии с актуальными на данный момент позициям закона.

Дополнительно к заявлению прикладывается:

- копии на каждого участника;

- доверенность на представителя – при необходимости;

- квитанцию об оплате государственной пошлины;

- документы, подтверждающие отраженные в иске факты.

Отстоять свою позицию при проведении судебных заседаний – самое сложное.

Поэтому перед тем как обращаться в суд за установлением справедливости, требуется обеспечить каждое слово достаточной доказательной базой.

В противном случае выиграть дело будет затруднительно, так как кредитная организация имеет в штате высококвалифицированных юристов с опытом работы в таких разбирательствах.