РСВ при нулевых взносах

Компании, не уплачивающие взносы 2 квартала, заполняют форму наряду со всеми остальными плательщиками. Не стоит путать РСВ с нулевым тарифом взносов и с нулевой отчетностью по страхвзносам:

- в первом случае начисления работникам или иным физлицам имеются, но суммы освобождены от налогообложения из-за применения льготной ставки 0%;

- во втором – начисления физлицам полностью отсутствуют (организация не ведет деятельность, не выплачивает вознаграждение за труд, в т.ч. по договорам ГПХ).

Это важно, так как состав разделов, представляемых в Расчете, в каждом случае отличается. Ниже мы рассмотрим вариант заполнения отчета для компаний, пользующихся льготной ставкой 0% во 2 квартале

Проблемы с электронной формой

Отправить в ПФР форму РСВ-1 мешают некоторые ошибки.

Перечень основных приведен в таблице:

| Ошибка | Причина | Действия для устранения |

| Тире или скобки в телефонном номере | По итогам проверки появляется уведомление о неправильном телефонном номере на титульном листе. В нем присутствуют посторонние символы. | В строке «номер телефона» указать код города и номер городского или сотового. Скобки, тире, пробелы не ставятся. |

| Различные периоды в пачках | Сообщение: документы должны быть одного года. Перепутаны файлы с отчетностью. Один файл — расчет, второй — разделы 6, индивид. сведения. Иногда их загружают в папку с РСВ-1 прошлого периода. При отправке берут новый и прежний файлы. | Создать новую папку, дать ей название. Выгрузить в нее отчетные файлы. Загрузить их через программу электронного документооборота и отослать в ПФР. |

| Забыты индивидуальные сведения | Количество разделов 6 должно равняться числу застрахованных лиц, иначе отчет не уйдет в фонд. Часто о файле с шестыми разделами забывают, отсылают один либо заполняют не на всех сотрудников. | Удостовериться, что загружены оба файла за период. Если ошибка сохранилась, проверить число сотрудников в разделах 2.1, 2.5 и титульном листе. Показатели должны равняться числу разделов 6. |

| Опечатка в имени | Программа производит сверку ФИО и СНИЛС сотрудников с единой базой. Любая неточность мешает отправке расчета. Проблема возникает, если сотрудник не сообщил о смене фамилии. | Сообщение об ошибке содержит верные данные о сотруднике. Нужно исправить ошибку в своей программе и провести выгрузку заново. СНИЛС и ФИО нужно сличать с пенсионным свидетельством. |

| Уточненка перепутана с исходником | Если отчет не ушел в ПФР с первой попытки. Бухгалтер не знает, как отразить после этого номер уточнения: 0 или 1. | Определить, принял ли фонд первый отчет. Если да, то отправляется уточненка с символом «1», если нет — исходник с «0». |

https://youtube.com/watch?v=kWglMb4K3mY

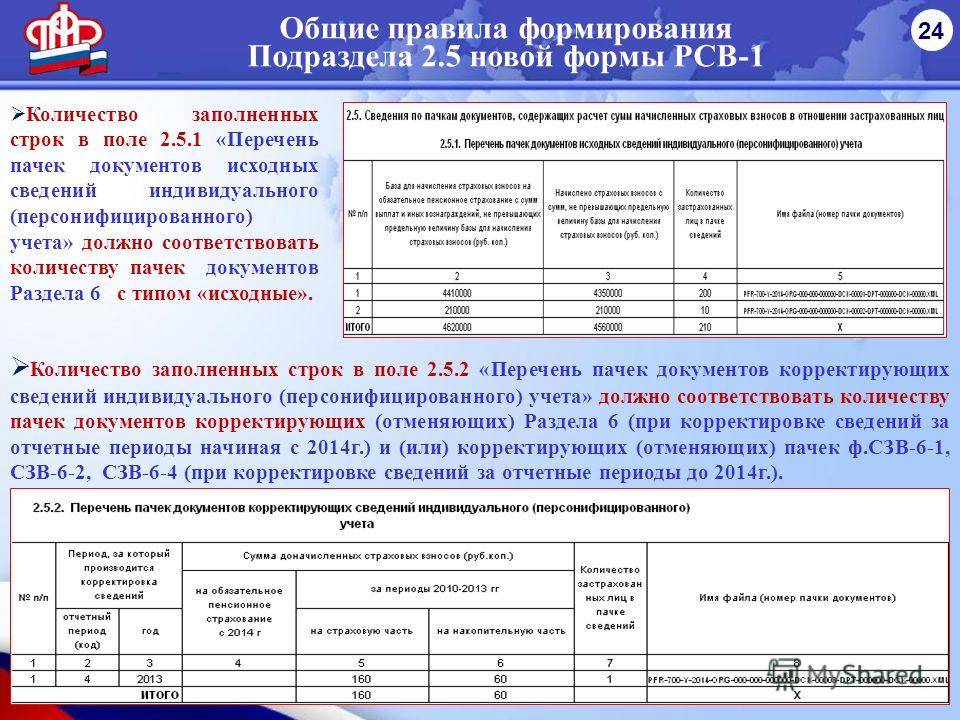

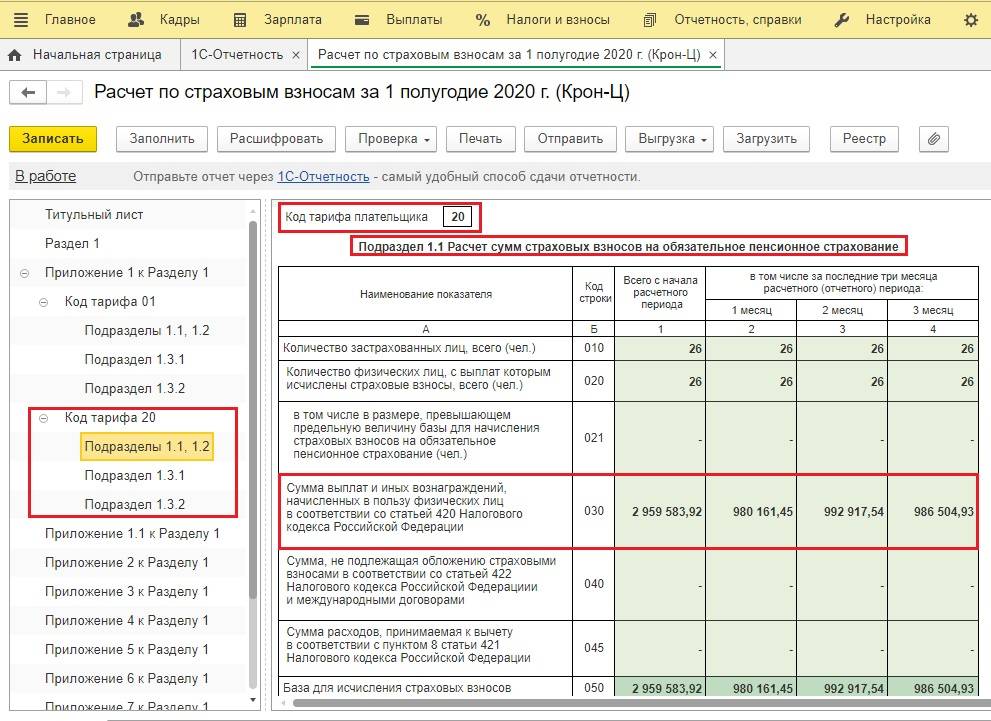

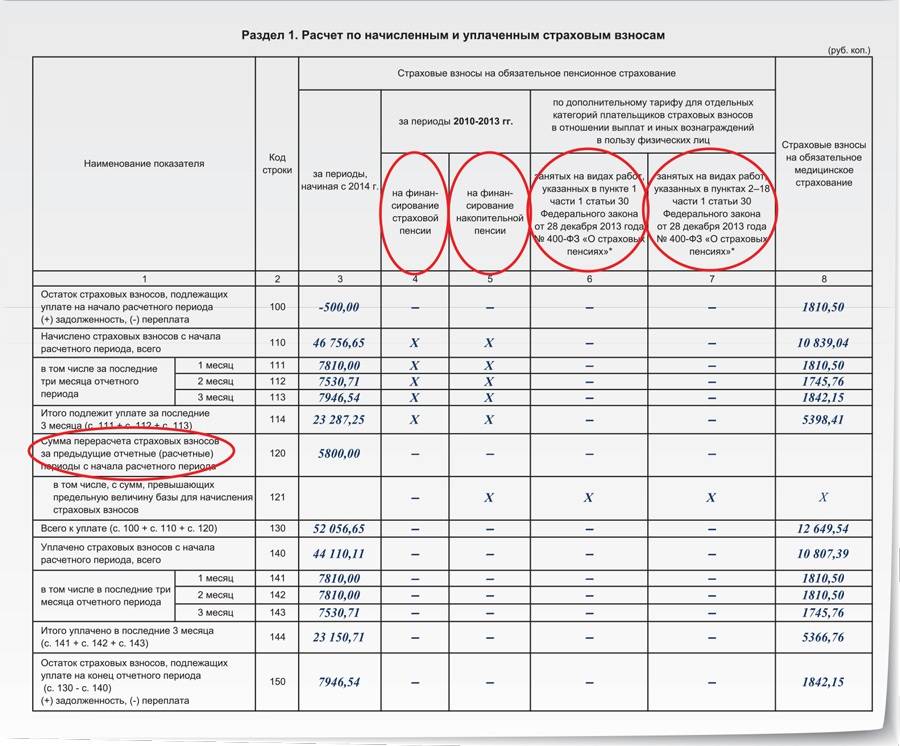

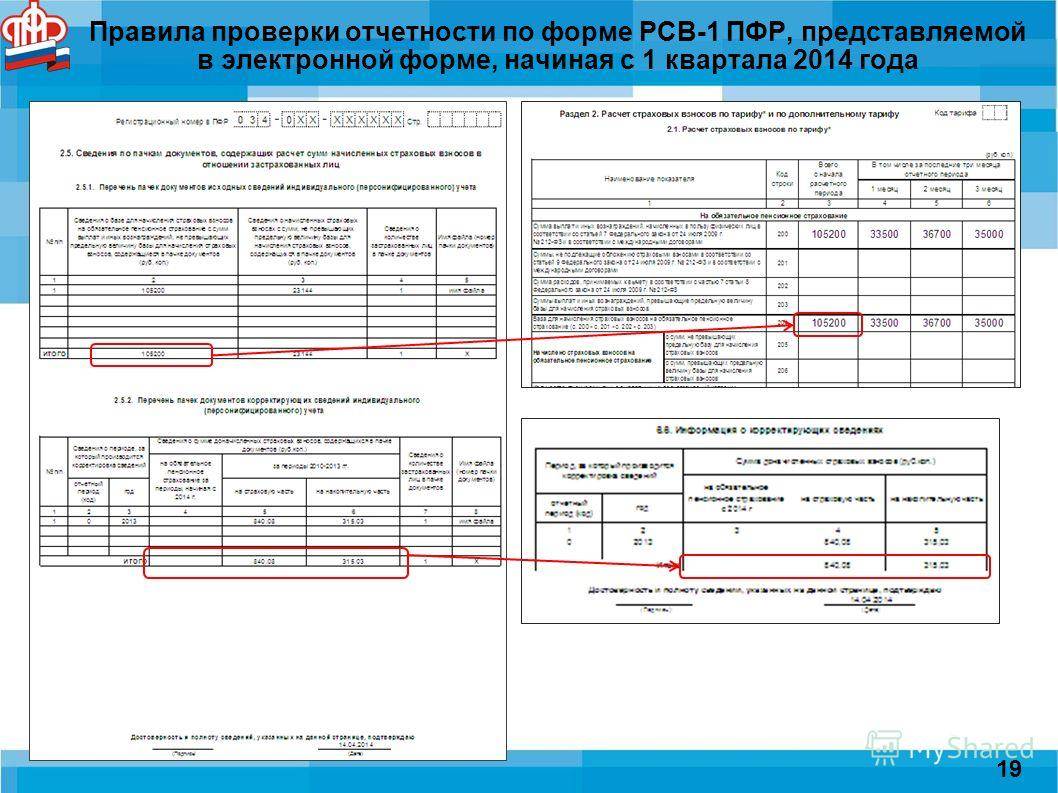

2.4. Расчет страховых взносов по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в части 2.1 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ (фрагмент)

<…>

Наименование показателя | Код строки | Всего с начала расчетного периода | В том числе за последние три месяца отчетного периода | ||

1 месяц | 2 месяц | 3 месяц | |||

Класс условий труда – вредный, подкласс условий труда – 3.1 | |||||

Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ | 264 | 150 000,00 | 25 000,00 | 25 000,00 | 25 000,00 |

Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 9 Федерального закона от 24 июля 2009 г. N 212-ФЗ | 265 | ||||

База для начисления страховых взносов по дополнительному тарифу (с. 264 – с. 265) | 267 | 150 000,00 | 25 000,00 | 25 000,00 | 25 000,00 |

Начислено страховых взносов по дополнительному тарифу, всего | 268 | 3000,00 | 500,00 | 500,00 | 500,00 |

Количество физических лиц, с выплат и иных вознаграждений которым начислены страховые взносы по дополнительному тарифу (чел.) | 269 |

<…>

Поскольку по результатам специальной оценки условий труда в отношении рабочего места Голубева был установлен вредный класс, подкласс 3.1, то на выплаты ему бухгалтер начислит допвзносы по тарифу 2%.

Всего взносов с начала расчетного периода (за полугодие) – 3000 руб. (150 000 руб. x 2%). Их бухгалтер отразит в графе 3 по строке 268 подраздела 2.4. За каждый из последних трех месяцев полугодия сумма взносов будет 500 руб. (25 000 руб. x 2%). Эту величину бухгалтер зафиксирует в графах 4 – 6 по строке 268. В графах 3 – 6 строки 269 будет стоять 1. Так как сотрудник, который трудится на вредном рабочем месте, один.

Нюансы, требующие особого внимания. Представлять в ПФР расчет по начисленным и уплаченным взносам обязаны все организации, а также предприниматели, зарегистрированные в качестве работодателей. Причем сдавать отчет нужно независимо от того, производились выплаты сотрудникам или нет.

Если в течение одного отчетного периода применяется несколько тарифов страховых взносов, например общий и на инвалидов, то на каждый тариф следует составить свой подраздел 2.1 расчета.

Подраздел 2.4 формы РСВ-1 ПФР нужно заполнять при одновременном выполнении двух условий. Первое – есть выплаты работникам вредных и опасных профессий из Списков N N 1 и (или) 2. Второе – имеются действующие результаты спецоценки или аттестации с вредными или опасными условиями труда.

Н.Г.Сазонова

Эксперт журнала “Упрощенка”

Вопрос N 6. Кто должен составлять подраздел 2.4 расчета по форме РСВ-1 ПФР

В разд. 2 формы РСВ-1 ПФР есть подраздел 2.4 “Расчет взносов по дополнительному тарифу…”. Он предназначен для расчета дополнительных взносов. Заполняйте его при одновременном выполнении двух условий.

Первое условие – вы делаете выплаты сотрудникам, которые имеют право на досрочную пенсию и заняты на работах с вредными и опасными условиями труда. В частности, речь идет о работниках, поименованных в Списках N N 1 и 2, утвержденных Постановлением Кабинета Министров СССР от 26.01.1991 N 10.

Второе условие – у вас проведена спецоценка условий труда и (или) аттестация рабочих мест, по результатам которой условия труда были признаны вредными и (или) опасными. И им присвоен соответствующий класс и подкласс. При этом если речь идет об аттестации рабочих мест, то она должна была быть осуществлена до 2014 г. и с момента ее завершения не прошло пяти лет (п. 5 ст. 15 Федерального закона от 28.12.2013 N 421-ФЗ).

Обратите внимание! Подраздел 2.4 РСВ-1 ПФР следует заполнять, если есть выплаты сотрудникам, занятым на вредных местах и проведена спецоценка (аттестация). В остальных случаях подраздел 2.4 не заполняйте

В частности, не составляйте его, если в ходе спецоценки условия труда работников признаны оптимальными или допустимыми. Или если рабочему месту присвоен вредный или опасный класс, а в Списках N N 1 и 2 профессии сотрудника нет. А вот если оптимальные или допустимые условия подтверждены аттестацией и работник в Списках есть, то подготовьте подраздел 2.2 или 2.3 расчета (подраздел 2.4 в таком случае не сдается)

В остальных случаях подраздел 2.4 не заполняйте. В частности, не составляйте его, если в ходе спецоценки условия труда работников признаны оптимальными или допустимыми. Или если рабочему месту присвоен вредный или опасный класс, а в Списках N N 1 и 2 профессии сотрудника нет. А вот если оптимальные или допустимые условия подтверждены аттестацией и работник в Списках есть, то подготовьте подраздел 2.2 или 2.3 расчета (подраздел 2.4 в таком случае не сдается).

Считайте взносы в подразделе 2.4 в зависимости от установленного в ходе спецоценки или аттестации класса и подкласса условий труда. Все возможные тарифы перечислены в п. 2.1 ст. 58.3 Закона N 212-ФЗ. Минимальная ставка – 2% для вредного класса, подкласса 3.1. Максимальная – 8% для опасного класса, подкласса 4. Пример расчета допвзносов и их отражение в новом подразделе 2.4 мы привели ниже.

Пример 2. Как заполнить подраздел 2.4 формы РСВ-1 ПФР

ООО “Рига” применяет УСН. В 2014 г. фирма провела специальную оценку, по итогам которой для рабочего места сотрудника А.Р. Голубева был установлен вредный класс условий труда (подкласс 3.1). Профессия работника включена в Список N 2. За полугодие А.Р. Голубев заработал 150 000 руб., в том числе за последние три месяца (с апреля по июнь) – по 25 000 руб. в каждом. Посмотрим, как бухгалтер компании заполнит подраздел 2.4 формы РСВ-1 ПФР (см. образец ниже).

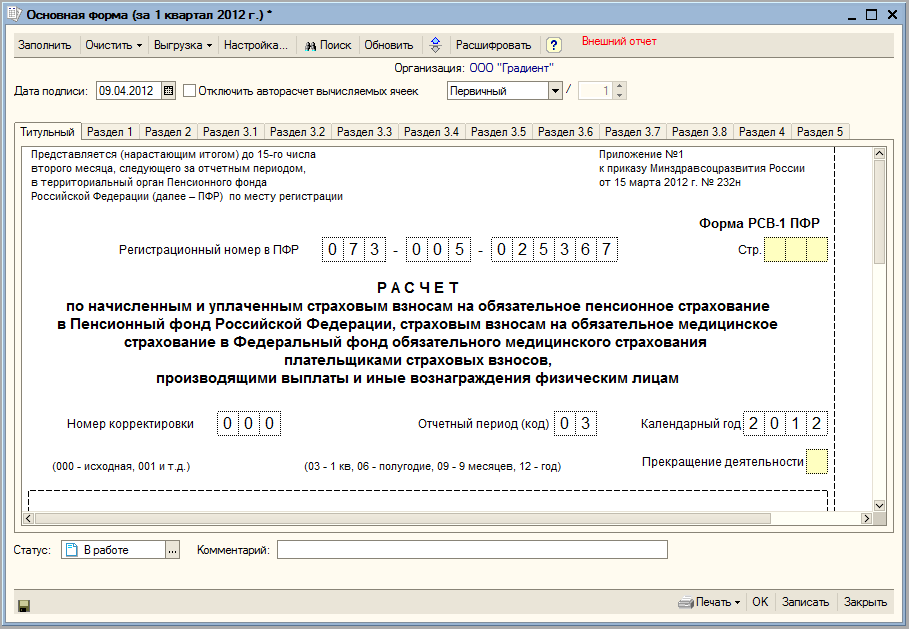

Отчет ПФР по форме РСВ-1 в 1С 8.2 Бухгалтерия – проверка правильности заполнения

Проиллюстрируем пошаговую инструкцию подготовки расчета РСВ-1 в 1С 8.2 на примере организации:

Шаг 1. Проверка правильности заполнения данных для подготовки расчета РСВ-1

На первом этапе осуществляется проверка информации, необходимой для подготовки РСВ-1 в ПФР в 1С 8.2.

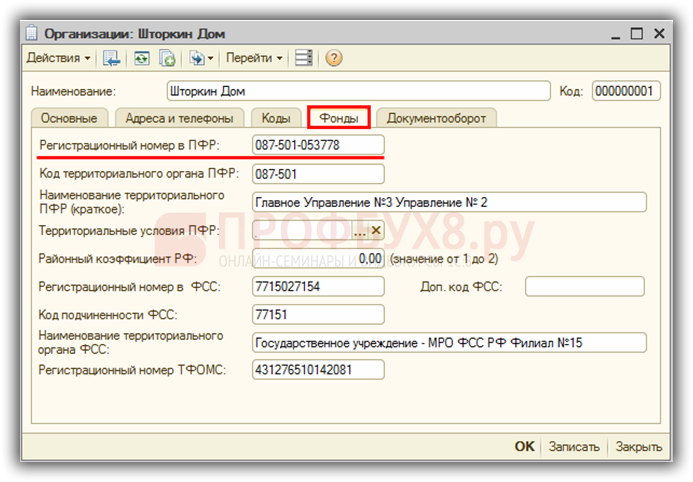

- Меню Предприятие → Организации;

- Выделяем необходимую организацию и кнопка «Изменить» ;

- Проверяем и корректируем в случае необходимости заполнение основных данных:

Шаг 2. Проверка начисленных страховых взносов

Проверяем, что расчеты страховых взносов за период произведены и отражены в информационной базе 1С 8.2.

- Расчет зарплаты работников в 1С 8.2 можно увидеть в разделе Зарплата → выбираем Начисление зарплаты работникам. В журнале должны быть проведены документы по расчету зарплаты за период.

- Начисление страховых взносов есть возможность просмотреть в разделе Зарплата → далее Начисление налогов (взносов) с ФОТ). В данном документе отражаются начисленные взносы.

Свод рассчитанных страховых взносов по трудовой пенсии отображается в отчете Анализ начисленных налогов и взносов на закладке Анализ ПФР в разделе Зарплата → выбор Анализ начисленных налогов и взносов.

Шаг 3. Проверка налогооблагаемой базы ПФР

Налогооблагаемая база ПФР за период определяется как итоговая сумма начисленных выплат минус сумма необлагаемых взносами выплат. Допустим, по примеру не облагается взносами пособие по временной нетрудоспособности:

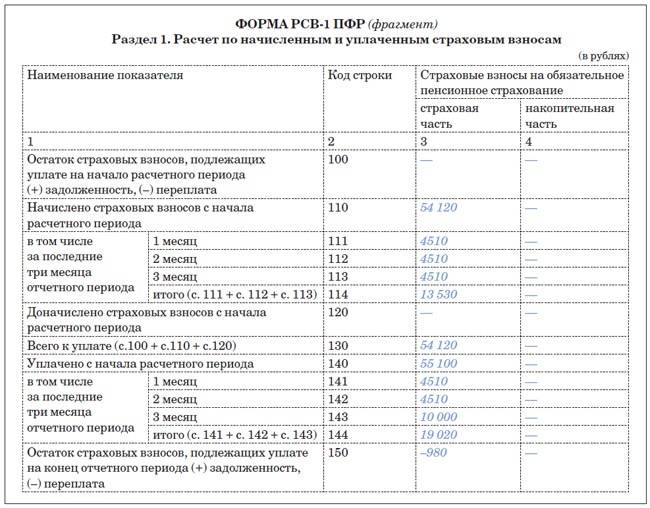

- Налогооблагаемая база для работников старше 1966г. = 80 539,21 руб.

- Налогооблагаемая база для работников моложе 1966г. = (401 834,75 – 80 539,21) – 3 195,63 = 318 099,91 руб.;

Сумма взносов в ПФР страховая часть:

- Для лиц старше 1966г. – 80 539,21 * 22% = 17 718,63 руб.

- Для лиц моложе 1966г. – 318 099,91 * 16% = 50 895,99 руб.

- Итого: 68 614,62 руб.

Сумма взносов в ПФР накопительная часть:

Для лиц моложе 1966г. – 318 099,91 * 6% = 19 086,00 руб

Свод начисленных страховых взносов по ФОМС отображается в отчете Анализ начисленных налогов и взносов на закладке ФСС, ФОМС в разделе Зарплата → далее Анализ начисленных налогов и взносов.

Шаг 4. Проверка налогооблагаемой базы ФОМС

Налогооблагаемая база ФОМС за период определяется как общая сумма начисленных доходов работников минус сумма необлагаемых выплат взносами. В данном примере:

- Не облагается взносами пособие по временной нетрудоспособности. Налогооблагаемая база = 401 834,75 – 3 195,63 = 398 639,12 руб.

- Сумма взносов в ФФОМС – 399 513,62 *5,1% = 20 330,60 руб.

Общая информация о начисленных взносах в ПФР, по которым отчитывается организация, формируется по кредиту счетов:

- 69.02.01 «Страховая часть трудовой пенсии»;

- 69.02.02 «Накопительная часть трудовой пенсии»;

- 69.03.01 «Федеральный фонд ОМС»:

Шаг 5. Проверка отражения факта уплаты страховых взносов

Следует отметить, чтобы в расчете РСВ-1 в 1С 8.2 были отражены уплаченные суммы по взносам, не достаточно провести выписку банка с помощью документа Списание с расчетного счета.

Уплата страховых взносов на трудовую пенсию в ПФР в 1С 8.2 формируется через документ Расчеты по страховым взносам с отражением по виду операции Уплата в ПФР в разделе Зарплата → далее переходим в Расчеты по страховым взносам.

Таким же образом в 1С 8.2 отражается уплата страховых взносов в ФОМС. Применяется документ Расчеты по страховым взносам с отражением по виду операции Уплата в ФОМС в разделе Зарплата → далее переходим в Расчеты по страховым взносам.

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

Корректировка расчета по страховым взносам в 2021 году: правила, образец

Корректирующий расчет по страховым взносам подается в случае обнаружения ошибки, допущенной в основном отчете. Существуют некоторые правила для заполнения подобных отчетов, которые и будут рассмотрены в статье.

Заполнить РСВ вы можете в программе “Бухсофт”. Это быстро и бесплатно.

Заполнить РСВ онлайн

Как сдавать корректировку по расчету страховых взносов

Уточненка по расчету по страховым взносам подается, когда допущены ошибки при заполнении первичного отчета. Если корректируются показатели 2021 и более ранних годов, то сдавать измененный отчет потребуется в Пенсионный фонд. Если речь идет о корректировке периодов начиная с 2021 года, то новый расчет подается в налоговый орган по месту регистрации.

В ст. 81 НК РФ описаны случаи, когда на налогоплательщика не накладываются никакие санкции при подаче уточненного расчета. Это касается ситуаций:

- подача уточненки, в которой взносы к оплате станут меньше, чем в первичном отчете;

- подача уточненки до истечения установленного срока подачи основного расчета;

- подача уточненки при самостоятельно выявленной ошибке до назначения выездной налоговой проверки (при этом неустойка по взносам должна быть оплачена до подачи уточненки, если срок оплаты уже наступил);

- подача уточненки при самостоятельно выявленной ошибке, если при проведении выездной проверки эту ошибку не увидели налоговики.

Согласно п. 5 ст. 81 НК РФ уточненный расчет предоставляется в налоговый орган на том бланке, который действовал на момент подачи первичного расчета за тот же период.

Максимальные сроки для подачи уточненного расчета законодательством не установлены. Но налоговый орган может установить такой срок, если он сам выявил ошибку в расчете. В этом случае в требовании налоговиков указывается то количество дней, в течение которых должен быть подан измененный расчет.

Корректирующий отчет отправляется в ту же ИФНС, в которую был сдан первичный расчет. При этом на нем указывается номер корректировки. Как это сделать покажем далее.

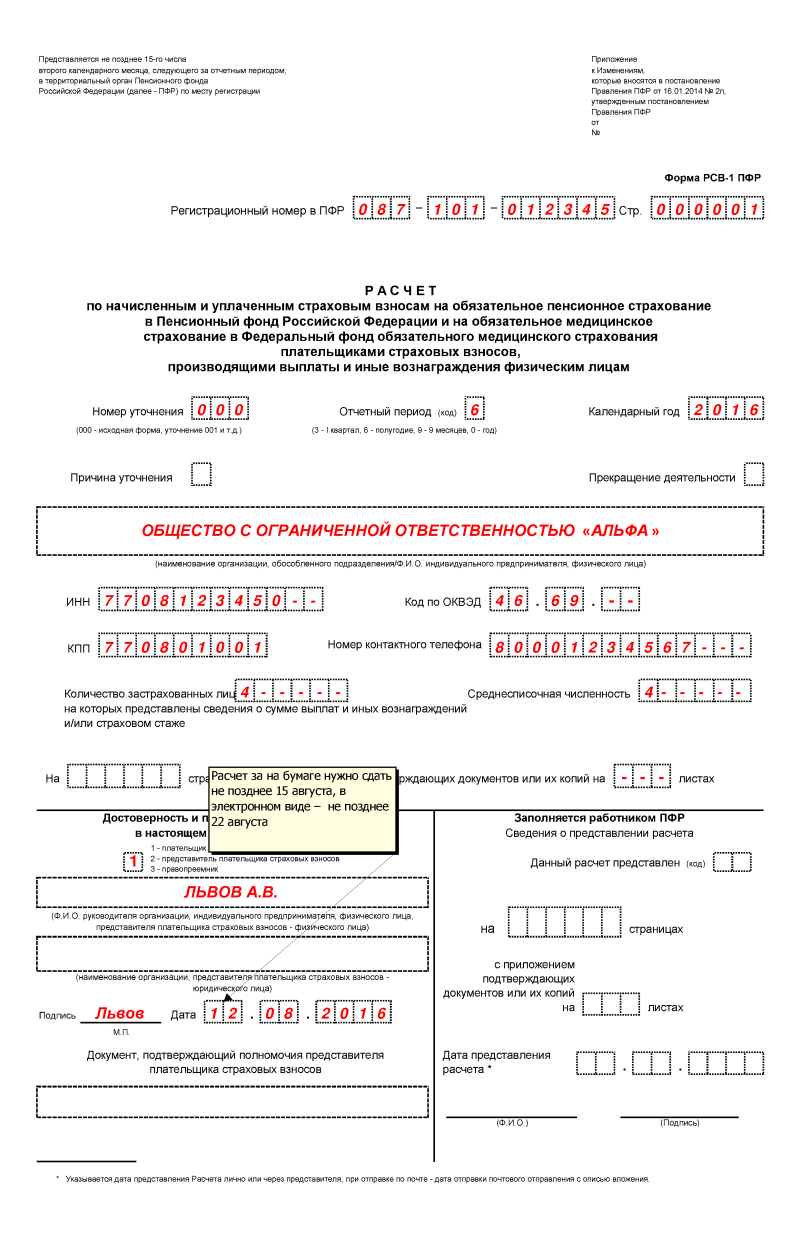

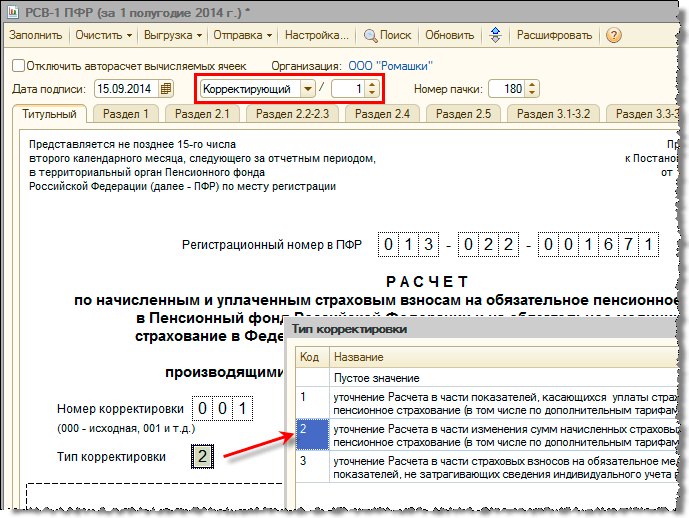

Расчет страховых взносов корректирующий: как правильно заполнить, номер корректировки

Отличия при заполнении уточненного расчета от первичного только в том, что в определенных полях необходимо отметить, что расчет является корректирующим. На первом листе в поле «номер корректировки» при подаче первичного расчета указывается 0, а вот при сдаче уточненки в этом поле должен стоять порядковый номер измененного отчета.

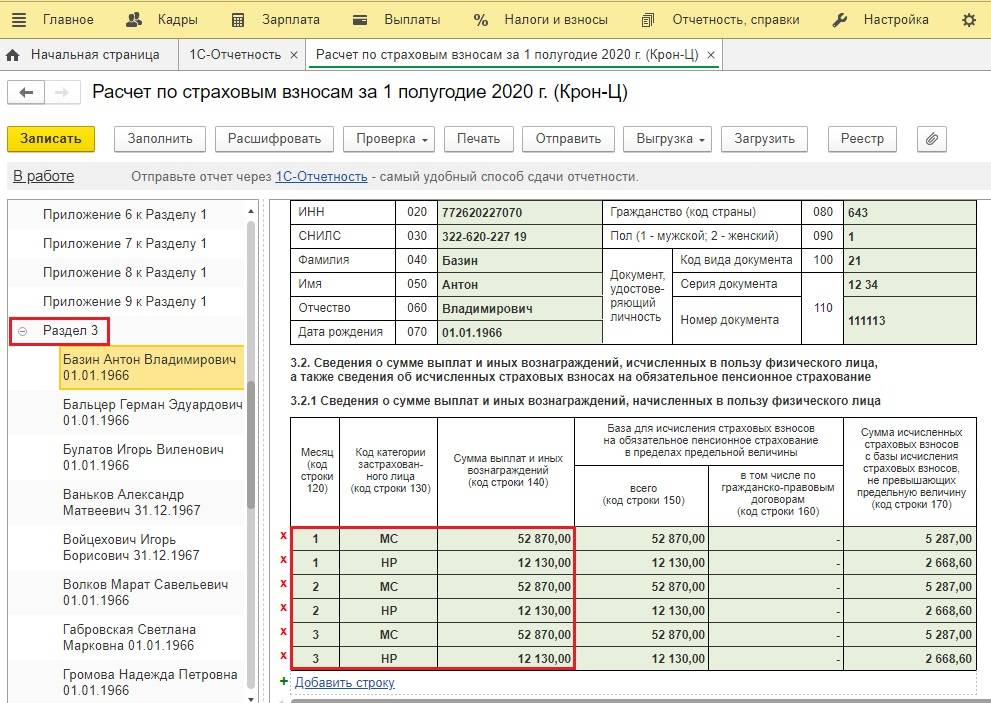

Аналогично заполняется одноименное поле раздела 3 с данными персонифицированного учета.

При заполнении уточненного расчета следует руководствоваться тем нормативным документом, которым утверждена форма отчета, действовавшего в периоде, за который подается корректировка. В этом документе присутствуют и рекомендации по заполнению формы.

При заполнении корректировки следует помнить, что:

- заполняются все необходимые листы бланка, даже если сведения на них не отличаются от первичного расчета;

- раздел 3 о персонифицированном учете заполняется только на тех физлиц, которых коснулись изменения;

- во всех графах указываются новые показатели (не значения, на которые нужно уменьшить или увеличить показатели первичного расчета, а именно новые).

Дата рядом с подписью руководителя должна стоять текущая.

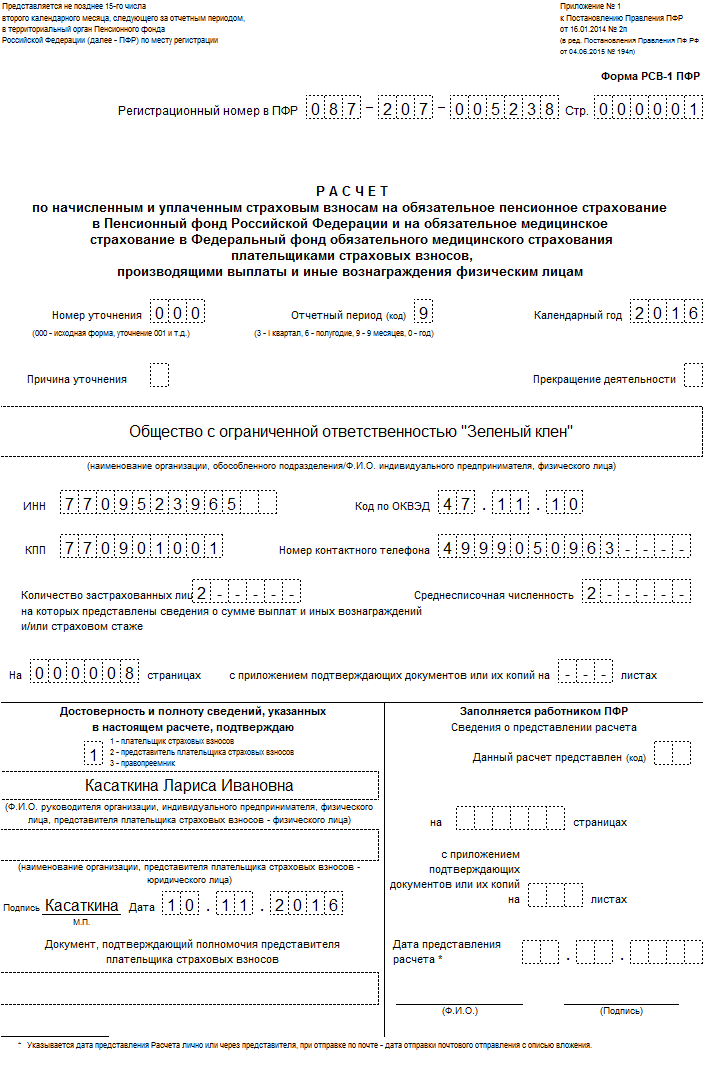

Образец корректировки расчета по страховым взносам. Исправление ошибок

Ниже представлен образец исправления ошибок в расчете по страховым взносам на примере отчета, из которого вы узнаете, как сдалеть корректировку. В образце приведены только те поля, заполнение которых отличается от заполнения при подаче первичного отчета.

Напомним, что если уточненка подается за периоды, предшествовавшие 2021 году, то форма будет другой, а сдаваться такой отчет будет в Пенсионный фонд.

Как скорректировать титульный лист:

Как скорректировать раздел 3 расчета по взносам:

Штраф за ошибки в расчете

Штрафа за корректировку нет. Главное, сдать корректирующий отчет в сроки, которые установлены для сдачи ЕРСВ.

Если этого не сделать, то тогда взимаются штрафы за единый расчет по взносам (п. 1 ст. 119 НК РФ). Штраф составляет 5% суммы взносов за каждый месяц просрочки.

Например, расчет не подан или не принят налоговиками. Сумма взносов в расчете — 1 млн. руб. За каждый полный или неполный месяц компания отдаст 50 000 руб. (1 млн. x 5%).

Нововведения, касающиеся сдачи РСВ. Что такое Единый расчёт

С начала 2020 года налоговую отчётность ждут большие перемены. Контроль за поступающими и начисленными платежами будет осуществляться налоговыми органами, причём начисление страхового взноса станет консолидированным с отчислениями в медицинский фонд и ФСС. На смену РСВ придёт новая форма, которая будет называться Единый расчёт.

Следует заметить, что приёмом персонифицированных данных будет заниматься также Пенсионный фонд, но отчётная форма изменится. В связи с реорганизацией Пенсионный фонд должен в кратчайшие сроки провести сверку всех платежей и предоставленной отчётности.

Обновленные контрольные соотношения по РСВ

Обновленные КС позволяют сравнивать ежемесячные суммы выплат, полученных сотрудниками в рамках трудовых отношений, не только с региональным МРОТ, но и со средней зарплатой в регионе по данной отрасли экономики за предыдущий расчетный период. Это позволяет налоговикам выявлять «теневые» зарплаты.

По сравнению с прежними, обновленные контрольные соотношения изменились незначительно. Их список сократили, а также добавили проверку по новым строкам РСВ:

- стр. 045 подразделов 1.1. и 1.2 Приложения № 1 к Разделу 1;

- стр. 015 Приложения № 2 к Разделу 1.

Большинство показателей РСВ оценивается по каждому коду тарифа плательщика.

Если контрольные соотношения нарушены, инспекторы вышлют уведомление. Это произойдет не позднее дня, следующего за днем получения инспекцией РСВ.

Уточненный расчет

Если страхователь обнаружил ошибки в уже сданной форме РСВ-1 ПФР, проверьте, нужно ли подавать уточненный расчет.

Если ошибки не привели к занижению сумм к уплате, расчет можно подавать по желанию. Например, в таких ситуациях:

при увольнении сотрудника выяснилось, что он получил отпускные за неотработанные дни отпуска. Организация задним числом пересчитала сумму отпускных и размер начисленных с этой суммы страховых взносов;

организация начислила страховые взносы с необлагаемых выплат и т. д.

По законодательству страхователь обязан подать уточненный расчет, если ошибки в первичном расчете привели к занижению сумм страховых взносов к уплате. Об этом сказано в частях и статьи 17 Закона от 24 июля 2009 г. № 212-ФЗ.

Однако на практике территориальные отделения ПФР соглашаются на отражение таких корректировок в текущих расчетах. То есть даже если ошибки, допущенные в предыдущих периодах, повлекли за собой занижение расчетной базы, представители Пенсионного фонда РФ рекомендуют исправлять их в разделе 4 отчета за текущий отчетный период (письма Пенсионного фонда РФ от 20 ноября 2014 г. № НП-30-26/14991 и от 25 июня 2014 г. № НП-30-26/7951). При этом если у организации возникла недоимка, то предварительно в бюджет нужно перечислить дополнительную сумму взносов и пеней (ч. 2, 5 ст. 25 Закона от 24 июля 2009 г. № 212-ФЗ). Также как и при подаче уточненного расчета, если организация погасила задолженность и отразила доначисления в разделе 4, она освобождается от штрафа за неуплату или неполную уплату взносов.

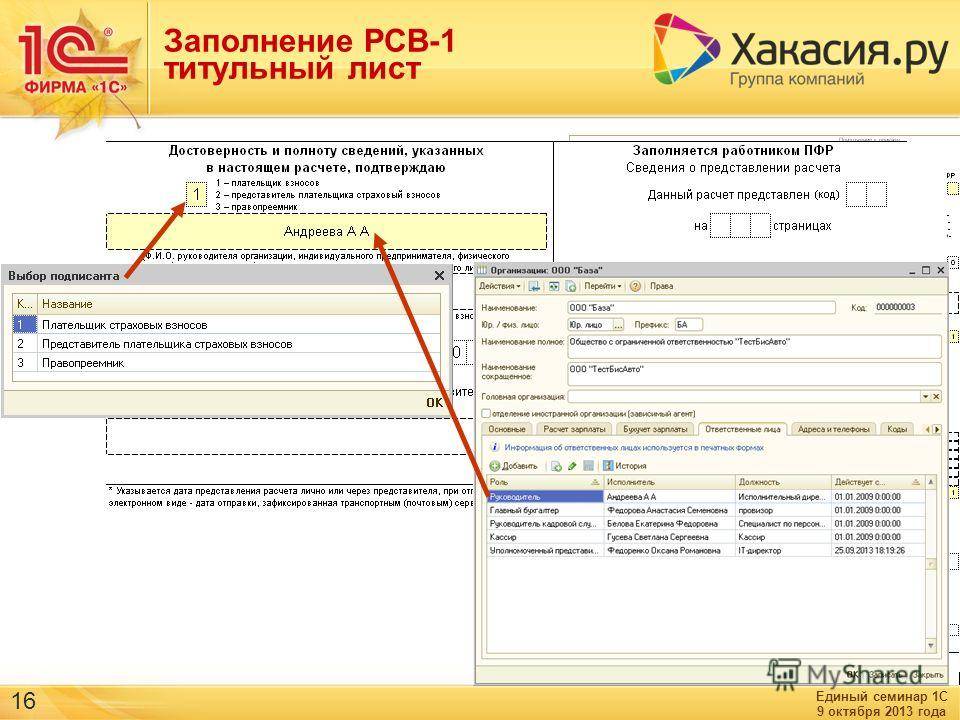

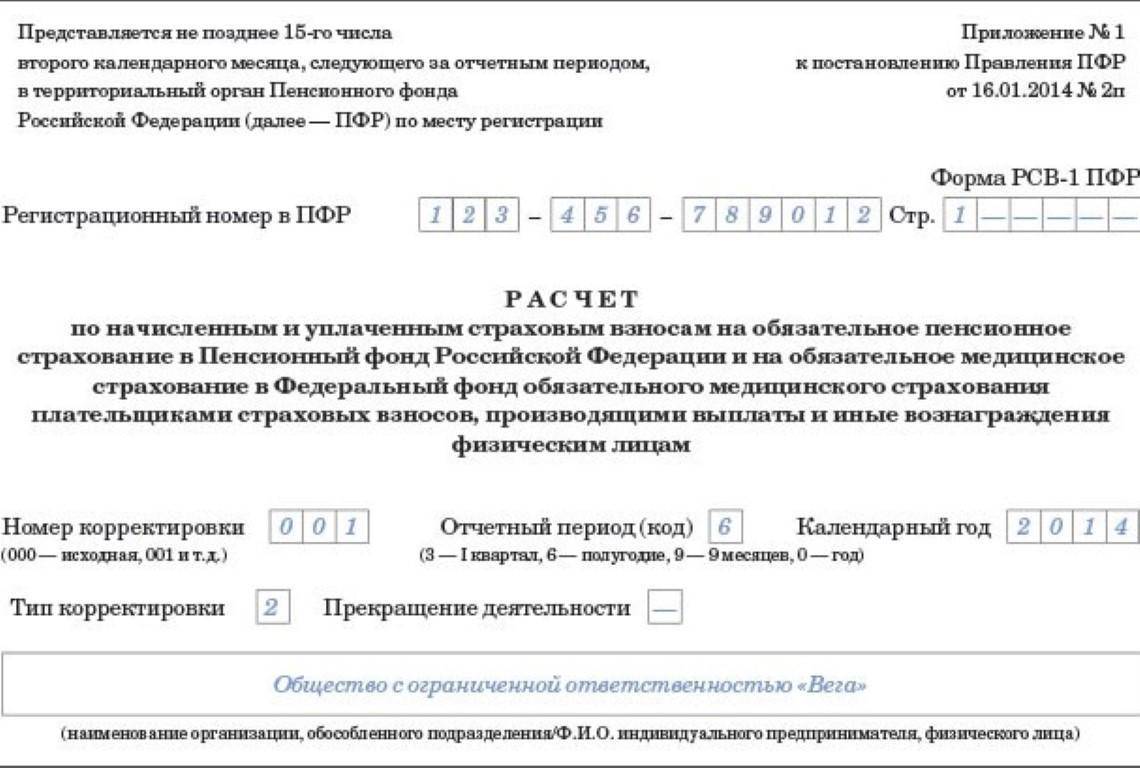

Если организация подает уточненный расчет, его нужно заполнить по форме, действовавшей в том периоде, за который вносятся изменения. На титульном листе уточненного расчета в поле «Номер корректировки» укажите порядковый номер уточнения. Например, 001, если это первое уточнение за этот год. Если уточненные расчеты подаете на бланке, утвержденном постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п, то дополнительно нужно указать тип корректировки. Для этого в соответствующем поле проставьте нужный код:

1 – уточнение расчета в части уплаты страховых взносов (в т. ч. по дополнительным тарифам);

2 – уточнение расчета в связи с корректировкой сумм начисленных страховых взносов на обязательное пенсионное страхование (в т. ч. по дополнительным тарифам);

3 – уточнение расчета в связи с корректировкой сумм начисленных страховых взносов на обязательное медицинское страхование или других показателей, не затрагивающих сведения индивидуального учета по застрахованным лицам.

Подробнее об уточненных расчетах см. Как внести изменения в расчеты по страховым взносам.

Пример уточнения расчета РСВ-1 ПФР. Организация начислила страховые взносы с необлагаемой выплаты, а сотрудник уже уволился

В I квартале организация «Альфа» начислила страховые взносы с суммы материальной помощи А.В. Кондратьеву, которая не облагается страховыми взносами (п. 3 ч. 1 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

В следующем квартале бухгалтер «Альфы» обнаружил ошибку.

Вариант 1

Бухгалтер «Альфы» подал уточненный расчет РСВ-1 ПФР за I квартал.

На титульном листе указал номер уточнения «001» и тип уточнения «1».

В разделах 1, 2 (за исключением подраздела 2.5.2), 6 (тип корректировки «корректирующая») бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х».

Вместе с уточненным расчетом организация .

Вариант 2

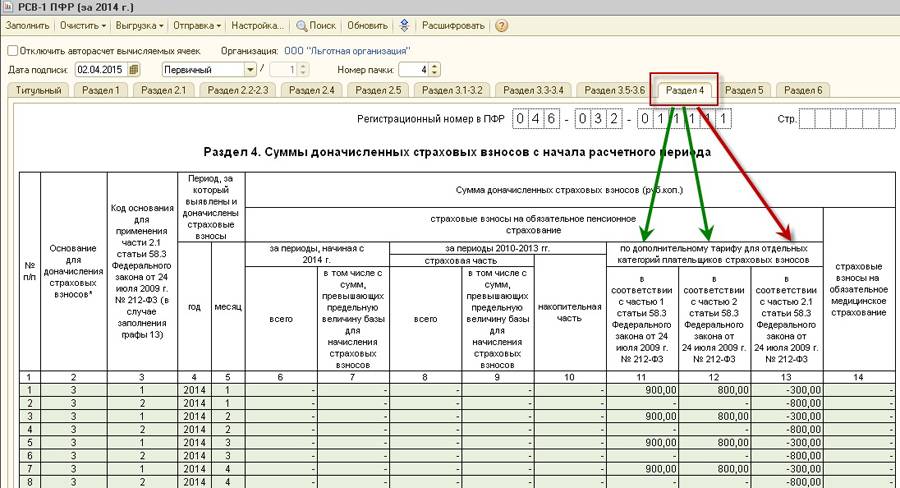

Бухгалтер решил отразить переплату в расчете РСВ-1 ПФР за текущий период (полугодие).

В разделе 4 бухгалтер указал код основания для начисления «4».

В разделе 6 с типом корректировки «корректирующая» бухгалтер указал правильные суммы страховых взносов. В поле «Сведения об увольнении застрахованного лица» подраздела 6.1 бухгалтер проставил знак «Х». Раздел 6 с типом корректировки «исходная» бухгалтер в расчет не включил, так как сотрудник уже уволился.

Сумму переплаты бухгалтер отразил также по строке 120 раздела 1.

Организация планирует зачесть переплату, поэтому вместе с расчетом .

Результат сверки

Итоги совместных сверок с пенсионными органами оформляются актом по форме 21-ПФР. Шаблон этого документа является унифицированным. Бланк утвержден Постановлением от 22.12.2015 г. № 511п (автор – Правление ПФР). Структура акта представлена такими информационными блоками:

- Шапка документа. В ней прописывается наименование органа ПФР, которым была осуществлена совместная с работодателем сверка взносов, приводятся данные о плательщике, расчеты с которым проверялись. При обозначении работодателя обязательно должны быть указаны его название и присвоенный ему регистрационный номер в ПФР, контактные данные.

- Заголовок документа с проставлением даты его оформления и порядковым номером.

- Перечень должностных лиц, которые несут ответственность за реализацию сверки расчетов по взносам. В списках должны присутствовать представители обеих сторон.

- Прописывается временной интервал, за который были проверены расчетные операции между сторонами.

- Табличный блок с основной информацией по результатам всех процедур.

- Подписи сторон.

В табличном блоке документа указываются виды расчетных операций, по которым проверяются перечисления и сальдо. В отдельных графах приводятся остатки по состоянию на требуемую дату, выводятся недоимки, величины излишне перечисленных средств, размер произведенных взысканий. Обособленно показываются платежи, по которым информация остается невыясненной и требует более детальной проверки. Все суммовые значения должны отражаться в рублях с копейками. Необходимо указывать конечные сальдо по данным ПФР и те цифры, которые значатся в учете у работодателя.

Под табличным блоком сотрудник ПФР, занимавшийся совместной с плательщиком взносов проверкой, визирует документ своей подписью. Представитель работодателя изучает содержание акта и в письменной форме выражает свое согласие или несогласие с отраженными результатами. Если плательщик считает, что данные в акте являются достоверными, он прописывает в специально отведенном поле «без разногласий». Если страхователь считает, что показанные сведения не соответствуют действительности, то он должен выразить свое несогласие с обозначенными итогами фразой «с разногласиями».

При зафиксированных разночтениях по результатам сверки ответственные сотрудники ПФР совместно с представителями работодателями после даты подписания акта выявляют причины разногласий. Для этого анализируются расшифровки платежей, сверяется правильность оформления платежек и отнесение сумм на соответствующие виды взносов.

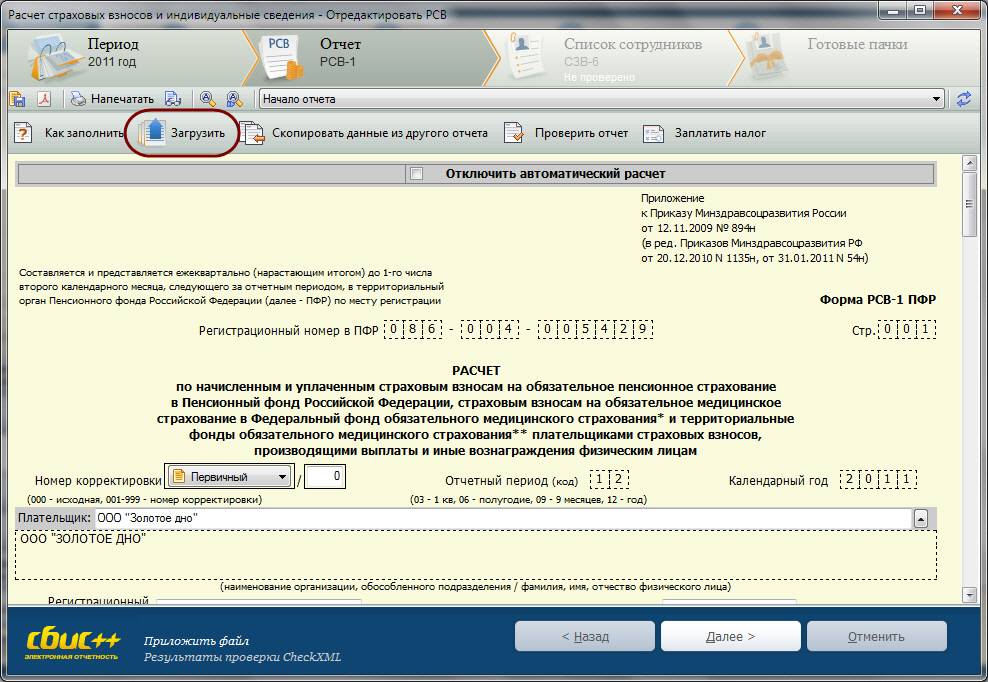

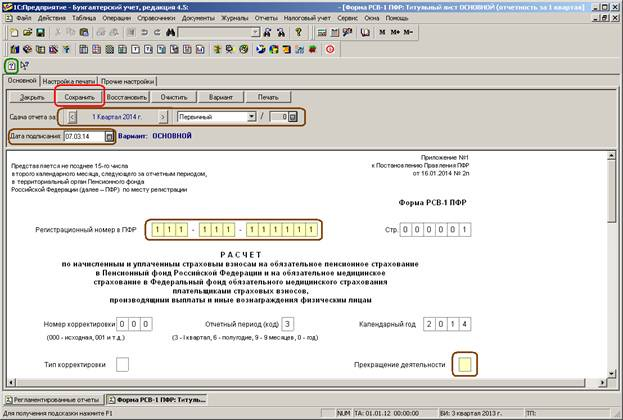

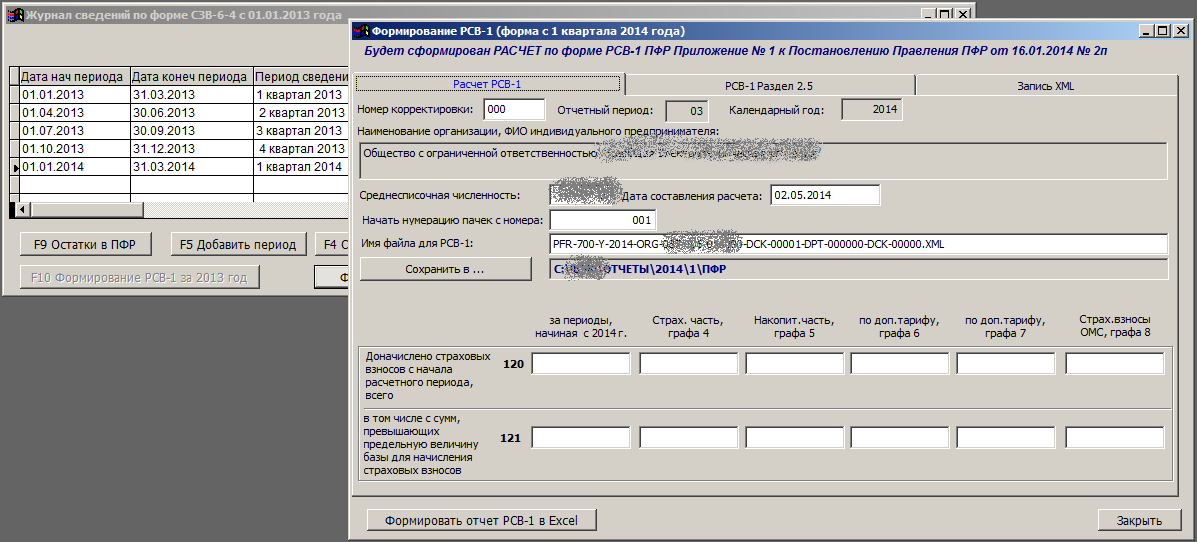

Шаг 6. РСВ-1: Формирование и печать

Жмем вверху “Настройки” –> “Настройки программы” –> уберите галочку “Автоматический расчёт взносов и сумм с начала расчетного периода в РСВ документах” и уберите путь к файлу проверки, а то программа будет ругаться что его нет.

Жмем вверху “Ввод данных” –> “Расчет страховых взносов” –> “Формы РСВ-1 (с 2010 года)” далее кнопка “Формирование РСВ-1 из ИС”

“Код основного тарифа”: 01 (ОСНО), 05 (до 2011 года ЕНВД и/или УСН). С 2011 года при УСН и ЕНВД указывают 51.

Рис. Spu_orb “РСВ-1”. Пример заполнения вкладки “Введите данные для формирования документа из ИС”.

Отмечаем сформированную строку и жмём “Изменить”.

“Титульный лист”: Всё понятно кроме количества листов подтверждающих документов, по правилам заполнения это должен ставить работник ПФР.

“Титульный лист”: Всё понятно кроме количества листов подтверждающих документов, по правилам заполнения это должен ставить работник ПФР.

“Формирование РСВ-1 из ИС”: “Календарный год” – 2010, “Тип документов ИС” – СЗВ-6. Остальное так и оставить. Жмем кнопку “Сформировать”

Кликаем на сформированную строчку и жмем “Изменить”

Вкладка “Титульный лист”: Выбираем “Плательщик/Представитель”, заполняем ФИО

Вкладка “Раздел 2”: заполняем строку 202. Также заполняем 241,242,243,244.

Вкладка “Раздел 1”: заполняем строку 140,141,142,143.

Вкладка Раздел 3, 4.1, 4.2, 5 заполняем если есть инвалиды, льготники либо работники на ЕНВД, задолженность.

Жмем “Сохранить”.

Жмем “Печать”. Печатаем форму РСВ-1 в 2 копиях, скрепляем степлером. Потом выходим из “РСВ-1″(“Выход” слева).

Чем грозят нарушения при сдаче РСВ-1

Несвоевременная сдача расчета РСВ-1 ПФР, а также искажение включенных в него сведений персонифицированного учета – это самостоятельные нарушения законодательства о страховых взносах, за каждое из которых для страхователей предусмотрены штрафы.

Если страхователь не сдал расчет в срок, штраф составит 5 процентов от суммы взносов к уплате за последние три месяца . Эту сумму (5%) придется заплатить за каждый полный или неполный месяц просрочки со дня, установленного для подачи расчета. Но в любом случае общая сумма штрафа за весь период опоздания не может быть меньше 1000 руб. и больше 30 процентов от суммы взносов к уплате.

Об этом сказано в части 1 статьи 46 Закона от 24 июля 2009 г. № 212-ФЗ.

О том, что работодатель не сдал своевременно расчет, сотрудники территориальных подразделений Пенсионного фонда РФ могут узнать в ходе камеральной проверки. Этот факт будет зафиксирован в акте (ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Если же страхователь не сдает расчеты вовсе, то будет назначена выездная проверка (п. 2.1 распоряжения Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). При этом отсутствие расчетов за каждый из отчетных периодов является самостоятельным нарушением. Такой порядок предусмотрен пунктом 2.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р.

Санкции, которые предусмотрены за несвоевременное предоставление сведений персонифицированного учета статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, начиная с отчетности за I квартал 2014 года не применяются. Поскольку теперь данные персонифицированного учета отражаются в разделе 6 формы РСВ-1 ПФР, взыскание штрафа по этой статье означало бы двойное наказание за одно и то же нарушение, что недопустимо. Привлечь страхователя к ответственности за несвоевременное предоставление сведений персонифицированного учета по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ Пенсионный фонд РФ может только в том случае, если эти данные подаются за периоды, истекшие до 2014 года.

Внимание: Начиная с 1 апреля 2016 года вводится новый вид персонифицированной отчетности – ежемесячные сведения о сотрудниках (СНИЛС, Ф. И. О. и ИНН)

Эти сведения нужно подавать дополнительно к расчетам по форме РСВ-1 ПФР. За нарушение сроков представления ежемесячной отчетности установлен штраф в размере 500 руб. в отношении каждого сотрудника, сведения о котором сданы несвоевременно или искажены. Такой порядок предусмотрен подпунктом «б» пункта 3 статьи 2 Закона от 29 декабря 2015 г. № 385-ФЗ.

А вот за включение в расчет РСВ-1 ПФР недостоверных или неполных сведений персонифицированного учета ответственность, предусмотренная статьей 17 Закона от 1 апреля 1996 г. № 27-ФЗ, применяется в полном объеме. Обнаружив такое нарушение, Пенсионный фонд в судебном порядке может взыскать со страхователя штраф в размере 5 процентов от суммы пенсионных взносов, начисленных к уплате. Базой для расчета штрафа являются взносы за три месяца , за который представлены недостоверные (неполные) сведения. При этом суды отмечают: размер штрафа нужно определять исходя из суммы взносов с доходов только тех сотрудников, в отношении которых допущены ошибки. Общая сумма страховых взносов, начисленных в целом по организации, не может быть базой для расчета штрафа. И еще. Прежде чем привлекать организацию к ответственности, отделение фонда должно провести камеральную проверку расчета и оформить ее результаты. Назначать штраф по данным форматно-логического контроля нельзя. Такие выводы содержатся, например, в определении ВАС РФ от 28 апреля 2014 г. № ВАС-4911/14, постановлениях Арбитражного суда Московского округа от 24 февраля 2015 г. № Ф05-702/2015, ФАС Западно-Сибирского округа от 11 февраля 2014 г. № А75-1595/2013.

Если же при подаче формы РСВ-1 ПФР страхователь допустит оба нарушения (представит расчет с опозданием и исказит в нем данные раздела 6, Пенсионный фонд сможет применить ответственность одновременно и по статье статье 46 Закона от 24 июля 2009 г. № 212-ФЗ, и по статье 17 Закона от 1 апреля 1996 г. № 27-ФЗ.

Такие разъяснения содержатся в письме Минтруда России от 4 апреля 2014 г. № 17-3/В-138.

Кроме штрафа, по статье 46 Закона от 24 июля 2009 г. № 212-ФЗ за несвоевременное представление РСВ-1 ПФР руководителя организации могут привлечь к административной ответственности (п. 1.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 5 мая 2010 г. № 120р). По заявлению территориального отделения Пенсионного фонда РФ суд может оштрафовать руководителя на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Если по каким-либо причинам вы не согласны с решением территориального отделения фонда, его можно обжаловать.