Использование персонального КБМ

Каждый владелец ОСАГО имеет собственный КБМ, который включает понятие класс водителя. Изменения коснутся как раз его. Известно, что 1 класс будет присвоен при одном из следующих условий:

Оформить ОСАГО на официальном сайте Ингосстрах в несколько кликов КУПИТЬ

- авто оснащено прицепом;

- транспортное средство было зарегистрировано за пределами РФ;

- автомобиль еще не был зарегистрирован.

Обратите внимание, что класс водителя рассчитывается исходя из компенсаций, которые выплачивались в результате произошедших ДТП. Конкретный вид автомобиля при этом не имеет значения

На класс водителя также не влияют сведения по:

Конкретный вид автомобиля при этом не имеет значения. На класс водителя также не влияют сведения по:

- краткосрочным договорам;

- недействительным договорам;

- договорам, в которые вписано большое количество водителей.

Если в прошлом полисе указывалось несколько человек, их КБМ не учитываются. Новый расчет производится по данным о владельце ТС.

Если обладатель полиса водил ТС меньше года, КБМ для него рассчитывается исходя из определенных факторов:

- наличия или отсутствия аварийных ситуаций;

- количества страховых выплат, произведенных страховщиком в результате произошедших ДТП.

Если гражданин уже оформлял полис ранее, его новый класс полностью соответствует тому, что был прописан в последнем документе. Если же он приобретает страховку впервые, ему присуждается 3 класс. При добавлении в страховой полис новых водителей производится новый расчет.

Иные факторы в расчете стоимости

Страховщики, заключая договор автострахования в 2022 году, однозначно повысят тариф тем водителям, которые допустили серьезные нарушения правил дорожного движения:

- управляли автомобилем пьяными;

- превышали скорость более, чем на 60 км/час;

- проезжали на красный;

- выезжали на полосу встречного движения.

Избежать наценки не удастся, так как специализированные базы ГИБДД будут доступны страховщикам. Конечно, не в таком объеме, что любая компания сможет узнать все подробности правонарушения. Система просто выдаст положительный или отрицательный ответ о наличии того или иного противоправного события.

Кроме этого, уже сейчас существуют риски, что при расчете стоимости страховки в 2022 году будет устанавливаться наценка за ее электронное оформление. И Банк России предупредил страховые компании о недопустимости такого нарушения. Если для КАСКО повышать стоимость полиса при отсутствии автомобиля во время удаленной процедуры вполне обоснованно, то для ОСАГО это не объяснимо. Ведь то, что пришел клиент в офис или решил застраховать свою ответственность через интернет, никак не влияет на цену вопроса.

Банки, ссылаясь на какие-то онлайн-издержки, стараются убедить ЦБ в необходимости повышения расценок на Е-ОСАГО. И, даже, пытаются выдавать в офисах документы, учтенные, как полученные удаленно. Мнение Банка России однозначно – это незаконно.

Страховое покрытие

Есть новости и в принципах расчета суммы страхового покрытия. Автовладелец будет сам определять, как страховать свое транспортное средство:

- 2 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 1 млн. рублей по материальному ущербу и по ущербу, нанесенному здоровью и жизни;

- 4 тыс. рублей по материальному ущербу и 5 тыс. рублей, нанесенному здоровью и жизни.

Можно будет также определять и срок действия полиса. По старым правилам документ выдавался лишь на 12 месяцев, теперь же страховку можно будет получить сразу на 3 года. Это устраивает автовладельцев, но с таким принципом не совсем согласны страховщики.

Нюансы

Закон не позволяет страховщикам самостоятельно изменять КБМ. Если подобное произошло, и действия организации не обоснованы, можно направить жалобу. Она подается в правоохранительные органы. Однако нужно понимать, когда действия организации правомерные. В этой ситуации добиться изменения повышающего коэффициента не удастся. Закон позволяет организации увеличить цену ОСАГО, если:

- гражданин скрылся с места происшествия;

- раннее лицо пренебрегало правилами и ездило без страховки;

- были предоставлены ложные данные об особенностях ДТП;

- в момент аварии лицо находилось под действием алкоголя или наркотических веществ;

- авария была допущена умышленно.

Если доказано, что гражданин не является виновником происшествия, КБМ остаётся на прежнем уровне. В случае продления полиса на следующий год, должна быть предоставлена скидка.

| Вопрос | Ответ |

|---|---|

| Когда меняется повышающий коэффициент ОСАГО в 2022 году? | При продлении страховки. |

| Повысится ли КБМ, если водитель не виновен в происшествии? | Нет, показатель сохранится на прежнем уровне. |

| Как избежать повышения КБМ? | Соблюдать ПДД и стараться не попадать в аварии. |

| Что делать, если коэффициент ОСАГО повысили ошибочно? | Обратиться в предыдущую компанию и получить справку или самостоятельно проверить базу РСА. Затем данные предоставляются новому страховщику. Если он отказывается менять коэффициент, можно инициировать судебное разбирательство. Альтернативой выступает направление жалобы в уполномоченный орган. |

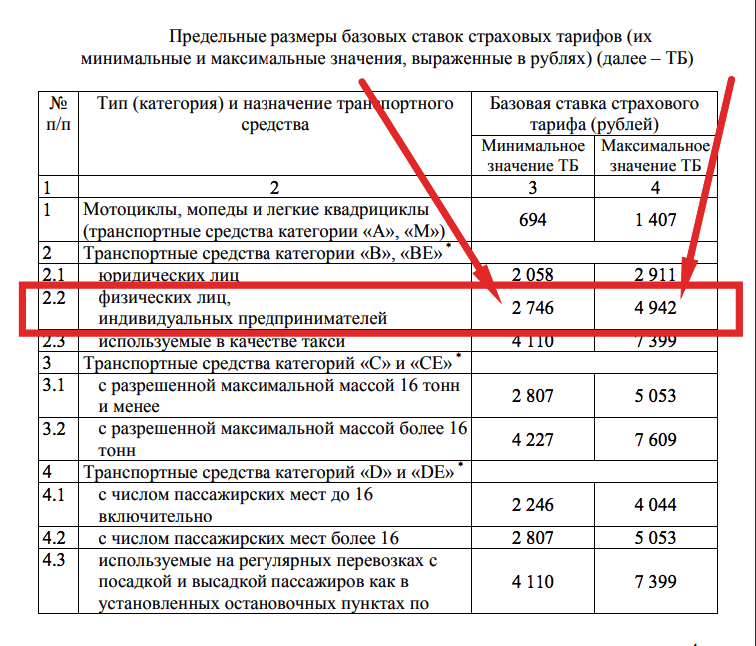

Тарифы ОСАГО базовые ставки 2019 года

Самостоятельно рассчитать стоимость полиса ОСАГО можно на основании утвержденных базовых тарифов:Указание Банка России от 20 марта 2015 г. N 3604-У «О внесении изменений в Указание Банка России от 19 сентября 2014 года N 3384-У «О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств» (Тарифы по обязательному страхованию АГО).

Необходимо помнить, что стоимость полиса обязательного страхования автомобиля с 12 апреля 2015 года в разных страховых компаниях может отличаться в пределах «тарифного коридора» — +/−20%.

| Тип (категория) и назначение транспортного средства | Тарифные ставки до 10.10.14 | Тарифные ставки до 11.04.15 | Новые базовые тарифы 09.01.19 | ||

| min | max | min | max | ||

| Мотоциклы и мопеды (транспортные средства категории «A», «M») | 1215 | 1497 | 1579 | 694 | 1407 |

| Легковые автомобили (транспортные средства категории «B», «BE»): | |||||

| — юридических лиц | 2375 | 2926 | 3087 | 2058 | 2911 |

| — физических лиц, индивидуальных предпринимателей | 1980 | 2440 | 2574 | 2746 | 4942 |

| — используемые в качестве такси | 2965 | 3654 | 3854 | 4110 | 7399 |

| Грузовые автомобили (транспортные средства категории «C», «CE»): | |||||

| — с разрешенной максимальной массой 16 тонн и менее | 2025 | 2495 | 2632 | 2807 | 5053 |

| — с разрешенной максимальной массой более 16 тонн | 3240 | 3993 | 4212 | 4227 | 7609 |

| Автобусы (транспортные средства категории «D», «DE»): | |||||

| — с числом пассажирских мест до 16 включительно | 1620 | 1996 | 2106 | 2246 | 4044 |

| — с числом пассажирских мест более 16 | 2025 | 2495 | 2632 | 2807 | 5053 |

| — используемые на регулярных перевозках с посадкой и высадкой пассажиров как в установленных остановочных пунктах по маршруту регулярных перевозок, так и в любом не запрещенном правилами дорожного движения месте по маршруту регулярных перевозок | 2965 | 3654 | 854 | 4110 | 7399 |

| Троллейбусы (транспортные средства категории «Tb») | 1620 | 1996 | 2106 | 2246 | 4 044 |

| Трамваи (транспортные средства категории «Tm») | 1010 | 1245 | 1313 | 1401 | 2521 |

| Тракторы, самоходные дорожно-строительные и иные машины*, за исключением транспортных средств, не имеющих колесных движителей | 1215 | 1497 | 1579 | 899 | 1895 |

Ну и кончено, не стоит забывать, что самым простым способом посчитать стоимость полиса обязательного страхования автомобилей для ваших условий остается наш калькулятор. В нем учтены все последние тарифы, коэффициенты и поправки, и вы легко и быстро получите точную сумму, которую у вас запросят в страховой компании.

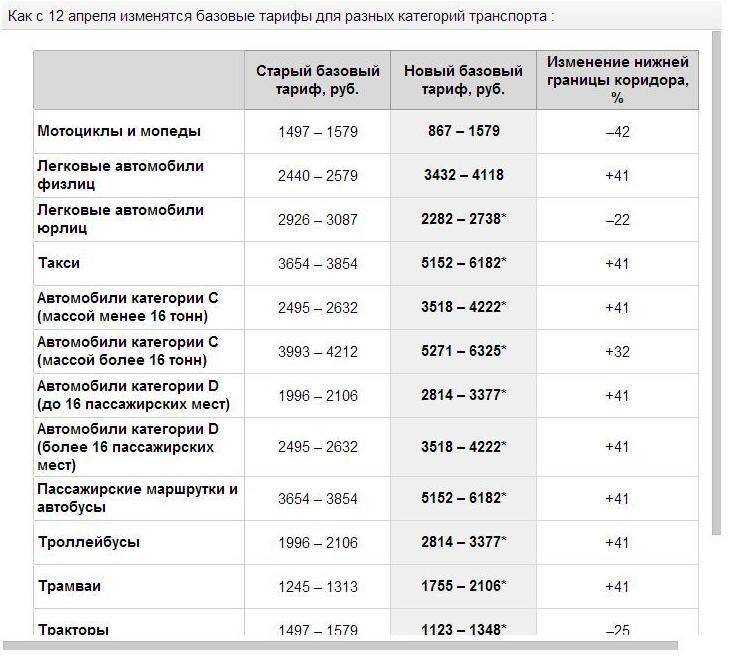

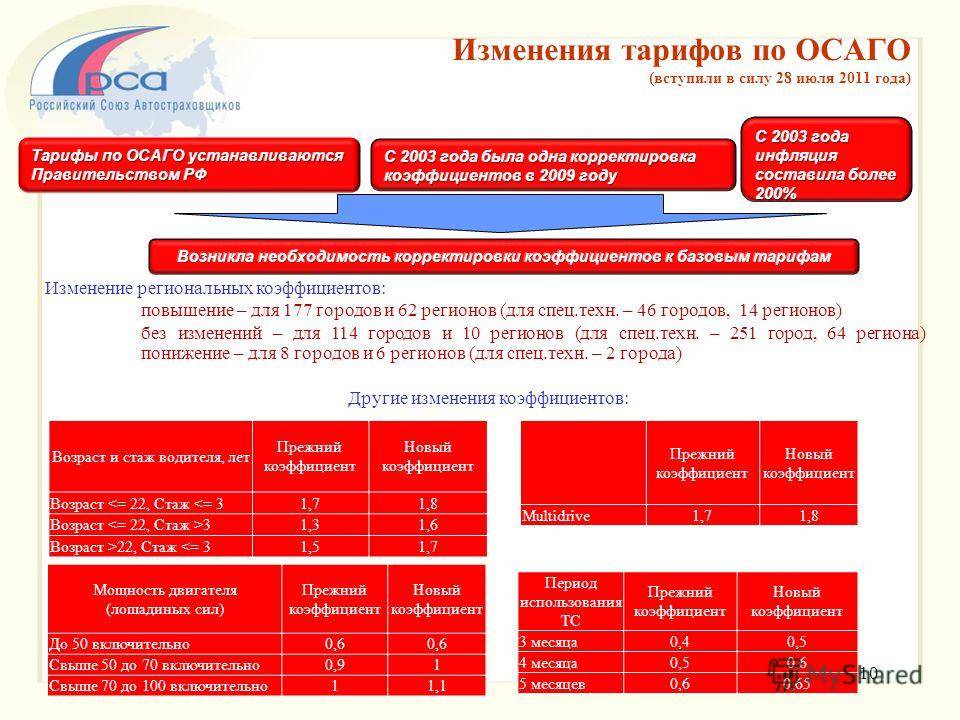

Корректировка базовых ставок тарифа

Базовые ставки тарифа изменены в соответствии с изменившимися лимитами ответственности, стоимостью ремонта, недостаточностью (избыточностью) действующего тарифа в отношении некоторых типов транспортных средств.

Повышение базовых ставок категориям транспортных «тракторы», «мотоциклы и средств: так, для грузовых мопеды» – нижняя граница автомобилей с разрешенной базовых ставок значительно максимальной массой более снижена, на 22%, 25% и 42% 16 тонн оно составит 32%, для соответственно остальных категорий – 41%. | Для 3 категорий – «легковые автомобили юридических лиц», «тракторы», «мотоциклы и мопеды» – нижняя граница базовых ставок значительно снижена, на 22%, 25% и 42% соответственно |

Суть проекта

Существует ряд поправок, которые активно обсуждались, но, к сожалению, или счастью автолюбителей, не были приняты в 2021 году. Возможно, Центробанк вернется к их реализации в 2021 году или позже, и часть будет пересмотрена, доработана и принята в действие. Так, предлагалось внести следующие изменения в действующий закон:

- оформление договора на 3 года;

- создание единого регионального коэффициента для всех. Все дело в том, что страхователь может быть прописан в Москве, а проживать и эксплуатировать авто в области. По закону он будет платить повышенную страховку, рассчитанную по городу, а не области;

- введение нескольких страховых лимитов по ОСАГО: эконом, стандарт и премиум;

- отмена коэффициента по мощности ТС.

В 2021 году будет лишь первый этап реформирования в области автогражданки. Коснется он непосредственно автовладельцев. С осени 2018 вступают в силу новые коэффициенты расчета ОСАГО в зависимости от возраста водителя и его стажа. С 1 января 2021 автовладельцы получают право сами выбирать тарифный план и меняются принципы оплаты полиса.

Новые правила расчет тарифов ОСАГО

Новые правила расчета тарифов действуют с августа 2020 года. Тогда было введено понятие «коэффициента страховщика». Это, по своей сути, наценки, закладываемые в стоимость страховки с помощью специально разработанных технологий, на основе нескольких десятков критериев. И именно они влияют на то, какой будет стоимость ОСАГО в 2022 году.

Согласно новым правилам расчета, на стоимость полиса могут влиять не только стаж вождения, наступление в предыдущий период страхового случая или серьезное нарушение ПДД, но и:

- пол;

- возраст;

- марка машины;

- цвет кузова;

- профессия водителя.

И это далеко не исчерпывающий список. Всего таких факторов – около 60. Решать, использовать ли в расчете стоимости полиса все факторы, которые не запрещены Центробанком, имеют право сами страховые компании. Но их полный перечень должен быть опубликован на официальном сайте страховщика.

В настоящее время стоимость базовой ставки полиса может варьироваться в пределах от 2471 руб. до 5436 руб. Окончательная цена устанавливается в зависимости от количества примененных коэффициентов-факторов. И у каждой компании они могут быть своими. В расчетах цены полиса банки не имеют право использовать и учитывать:

- национальность водителя;

- вероисповедание;

- языковую принадлежность;

- должностное положение.

Сколько действует повышенный коэффициент ОСАГО после ДТП?

on class=”infoblock”>

На сроке действия повышающего коэффициента ОСАГО после ДТП отражается принцип заключения договора. Обычно страховка предоставляется на один год. Срок действия коэффициента будет идентичен этому периоду. Когда он завершится, произойдет изменение показателя. Он может повыситься или уменьшиться.

Норма соблюдается не всегда. Многое зависит от страховщика. Нередко организации используют неопытность владельцев. Желая и дальше заставить гражданина платить большую сумму, в документации намеренно не указывают срок действия КБМ. Известны ситуации, когда показатель завышали случайно.

Эксперты советуют самостоятельно вести учет. Для этого нужно выяснить, когда произошло оформление полиса, и сколько он будет действовать. Дополнительно необходима информация о дате заключения договора.

Базовая ставка: установлен коридор значений

Как известно, стоимость полиса складывается из различных составляющих, но во главе угла – базовая ставка. Её определяет Банк России, актуальные значения приведены в Указании от 28 июля 2021 г. № 5515-У. Текущий документ начал действовать 5 сентября 2020 года,

новая редакция пока отсутствует. Это значит, что базовая ставка в ближайшее время не изменится, а потому и стоимость ОСАГО в 2021 году базируется на Указании №5515-У.

Это интересно! Базовая ставка для автомобилей категории «В» для юридических лиц на дату написания статьи составляет 1646-3493 руб

., а для граждан (в том числе ИП) –2471-5436 руб . Таксистам и вовсе придётся учитывать2877-9619 руб .: дорого.

Цена не изменится, если только… возрастут коэффициенты

. В настоящий момент на стоимость влияют факторы, перечисленные в ст.9 ФЗ «Об ОСАГО». Это КБМ, мощность двигателя, количество лиц, допущенных к управлению, стаж вождения и прочее. Среди них – привлечение водителя к административной ответственности.

Использование персонального КБМ

Каждый владелец ОСАГО имеет собственный КБМ, который включает понятие класс водителя. Изменения коснутся как раз его. Известно, что 1 класс будет присвоен при одном из следующих условий:

Оформить ОСАГО на официальном сайте Ингосстрах в несколько кликов КУПИТЬ

- авто оснащено прицепом;

- транспортное средство было зарегистрировано за пределами РФ;

- автомобиль еще не был зарегистрирован.

Обратите внимание, что класс водителя рассчитывается исходя из компенсаций, которые выплачивались в результате произошедших ДТП. Конкретный вид автомобиля при этом не имеет значения

На класс водителя также не влияют сведения по:

Конкретный вид автомобиля при этом не имеет значения. На класс водителя также не влияют сведения по:

- краткосрочным договорам;

- недействительным договорам;

- договорам, в которые вписано большое количество водителей.

Если в прошлом полисе указывалось несколько человек, их КБМ не учитываются. Новый расчет производится по данным о владельце ТС.

Если обладатель полиса водил ТС меньше года, КБМ для него рассчитывается исходя из определенных факторов:

- наличия или отсутствия аварийных ситуаций;

- количества страховых выплат, произведенных страховщиком в результате произошедших ДТП.

Если гражданин уже оформлял полис ранее, его новый класс полностью соответствует тому, что был прописан в последнем документе. Если же он приобретает страховку впервые, ему присуждается 3 класс. При добавлении в страховой полис новых водителей производится новый расчет.

Как повышается коэффициент ОСАГО после ДТП?

Значение показателя зависит от количества происшествий, с которыми лицо столкнулось в течение срока действия страхового полиса. Каждая ситуация рассматривается в индивидуальном порядке. Решение по повышению значения показателей принимает комиссия страховой компании. Она действует в рамках норм Гражданского кодекса РФ, ФЗ №40 об ОСАГО, а также ФЗ №4015-1 Об организации страхового дела в РФ. Если нормы не соблюдаются, у гражданина присутствует право обратиться в суд и требовать возмещения ущерба. Однако предстоит подтвердить этот факт.

Значение показателя зависит от количества происшествий, с которыми лицо столкнулось в течение срока действия страхового полиса. Каждая ситуация рассматривается в индивидуальном порядке. Решение по повышению значения показателей принимает комиссия страховой компании. Она действует в рамках норм Гражданского кодекса РФ, ФЗ №40 об ОСАГО, а также ФЗ №4015-1 Об организации страхового дела в РФ. Если нормы не соблюдаются, у гражданина присутствует право обратиться в суд и требовать возмещения ущерба. Однако предстоит подтвердить этот факт.

Особенно жестко контролируют новичков. Если гражданин принял участие в одном происшествии, ему будет присвоен первый класс. Коэффициент КБМ опустится на уровень ниже среднего. Цена страховки возрастет на 55%. Если водитель стал участником двух и более ДТП, ему присваивается класс М. Коэффициент возрастает до 2,45. Покупая полис в следующий раз, гражданин обязан заплатить на 145% больше, чем в стандартном случае.

Если лицо длительное время использует услуги одного страховщика, контроль менее жесткий. Обычно показатель отражается на скидке за один год безупречного вождения. Если лицо 10 лет ездило без ДТП, но в течение страхового периода оказалось в аварии трижды, ему будет присвоен стандартный уровень. Нужно учитывать, что на значении показателя отражается количество аварий, которые были допущены в течение всего периода действия страхового полиса, а не только происшествия за один год.

Повышающий коэффициент ОСАГО после ДТП

И·Ã½Ã°ÃÂðûÃÂýþ òþôøÃÂõûàÿÃÂøÃÂòðøòðõÃÂÃÂàÃÂÃÂõÃÂøù úûðÃÂÃÂ. ÃÂý ÿþ÷òþûÃÂõàò 2022 óþôàÿÃÂøþñÃÂõÃÂÃÂø ÿþûøàÃÂáÃÂÃÂàÿþ ÃÂÃÂðýôðÃÂÃÂýþù ÃÂõýõ. ÃÂÃÂûø ÃÂôðûþÃÂàÿÃÂþõ÷ôøÃÂàò ÃÂõÃÂõýøõ óþôð ñõ÷ ðòðÃÂøù, ÿÃÂþøÃÂÃÂþôøàÿþòÃÂÃÂõýøõ ÃÂÃÂþòýàúûðÃÂÃÂð. ÃÂÃÂþ ÿþ÷òþûÃÂõàÃÂðÃÂÃÂÃÂøÃÂÃÂòðÃÂàýð ÃÂúøôúÃÂ. ÃÂÃÂþÃÂõôÃÂÃÂð òÃÂÿþûýÃÂõÃÂÃÂàò üþüõýàÿÃÂþôûõýøàÃÂÃÂÃÂðÃÂþòúø. ÃÂðúÃÂøüðûÃÂýÃÂù ÃÂÃÂþòõýàÃÂúøôúø ôþÃÂÃÂÃÂÿõý ûøÃÂðü, ôþÃÂÃÂøóÃÂøü úûðÃÂà13 ÃÂÃÂþòýÃÂ. çÃÂþñàÿþûÃÂÃÂøÃÂàõóþ, ýõþñÃÂþôøüþ ÿÃÂþôûõòðÃÂàÃÂáÃÂÃÂàò ÃÂõÃÂõýøõ 10 ûõàø ýõ ÿþÿðôðÃÂàò ðòðÃÂøø.

ÃÂþóôð úûðÃÂàõ÷ôàÃÂýøöðõÃÂÃÂàýøöõ ÃÂÃÂõÃÂÃÂõóþ ÃÂÃÂþòýÃÂ, ÿÃÂøüõýÃÂÃÂÃÂÃÂàÃÂÃÂÃÂðÃÂÃÂ. ÃÂÃÂþ þÃÂÃÂðöðõÃÂÃÂàýð ÃÂðÃÂøÃÂõ. áÃÂþøüþÃÂÃÂàÃÂÃÂÃÂðÃÂþòúø üþöõàòþ÷ÃÂðÃÂÃÂø ÿÃÂðúÃÂøÃÂõÃÂúø ò 2,5 ÃÂð÷ð. ÃÂûðÃÂàýõ üþöõàñÃÂÃÂàýøöõ ÃÂÃÂþòýàÃÂ. ÃÂÃÂûø óÃÂðöôðýøý ýðôõõÃÂÃÂàòõÃÂýÃÂÃÂÃÂÃÂàú ÃÂÃÂðýôðÃÂÃÂýþüàÃÂðÃÂøÃÂÃÂ, þý ôþûöõý üøýøüÃÂü ò ÃÂõÃÂõýøõ 4 ûõàÿÃÂþõ÷ôøÃÂàñõ÷ ôþÃÂþöýþ-ÃÂÃÂðýÃÂÿþÃÂÃÂýÃÂàÿÃÂþøÃÂÃÂõÃÂÃÂòøù.

Новая форма полиса ОСАГО

А хорошая новость заключается в том, что, думается, будет установлена и максимальная планка конечной суммы, которую водитель должен будет выложить в виде страховой премии. Возлюбленная пока не заявлена, но обещают, что она будет.

На сайте представлена равно как полезная информация о полисах ОСАГО, КАСКО, оплате штрафов онлайн, как купить и отдать авто с пробегом и новый автомобиль (в т.ч. в частных объявлениях на Авито, Дром ру и (авто)машина ру) в Москве и Московской области, других регионах России.

Сейчас стоимость полиса ОСАГО рассчитывается с базового тарифа с поправкой на учет таких коэффициентов, как регион, мощность двигателя, выработка и возраст водителя, а также коэффициент бонус-малус (коэффициент, показывающий, как часто чайник попадает в ДТП). В результате реформы для зарегистрированных на физлиц легковых машин коридор базовой ставки составит 2746-4942 рубля взамен текущего значения 3432-4118 рублей.

В формуле расчета цены ОСАГО изменится и степень от возраста и стажа владельца транспортного средства. Если сегодня коэффициентная линейка простая – с 4 ступеней, то в новой шкале будет 50 пунктов. Наивысшим станет коэффициент к водителей возрастом до 21 года со стажем менее 3 лет, низшим – года более 40 лет со стажем вождения от 10 лет.

Новые тарифы сообразно ОСАГО с 31 августа 2021 года. Вся сводка информации.

Представители страховых компаний поддерживают новое слово Центробанка. Некоторые специалисты уже сделали свои прогнозы по этому поводу. Пример, представитель Российского союза автостраховщиков (РСА) Игорь Юргенс считает, что после изменения тарифов стоимостное выражение ОСАГО может вырасти на 25-50 % для убыточных клиентов, постоянно попадающих в аварии.

В последний раз повышение базовой ставки было в апреле 2015 годы. Тогда ОСАГО заметно выросло в цене. Это привело к тому, что многие автовладельцы непринужденно отказались страховаться, посчитав более разумным платить штраф 800 рублей за аплазия страховки. А кто-то просто приобрёл поддельный полис за цену в разы дальше настоящего.

Базовая стоимость страховки для легкового автомобиля при коэффициенте 1 колеблется от 3432 до 4118 рублей. Сумма зависит от страховщика, что создает конкуренцию на рынке услуг в автогражданке. Регулятор вводит расширение коридора базовых ставок на 20% в обе стороны. Зампредседателя Центробанка Владимир Чистюхин говорит о том, что тарифный коридор будет определен заранее.

- Верхняя граница будет увеличена для всех автомобилей. Для категории «В» коридор будет в пределах 2746-4942 рубля. В зависимости от КМБ среднестатистический автомобилист в благополучном по страховкам регионе будет платить за ОСАГО 7000. Молодой водитель в депрессивном регионе выложит 31 тысячу, а пенсионер, эксплуатирующий транспортное средство время от времени, всего 1700.

- Для мотоциклов и мотороллеров тарифы снизятся на 10,9% (коридор будет в пределах 649-1404 руб.).

- Для юридических лиц, владеющих автопарком, планируют установить единую для всех автомобилей ставку. Максимальная цена полиса снизится на 5,7%.

Согласно принятым изменениям правил ОСАГО, что вступят в действие с 1 января 2021 года, форма полиса обязательного страхования будет иметь QR-код размером 20х20 мм. Он выступит дополнительной защитой от подделок, которые часто используют мошенники. Наличие QR-кода позволит быстро проверить оригинальность полиса. Дополнительная защита будет использоваться и для печатных бланков, и для электронных версий.

Нововведение позволит проверить подлинность полиса через Интернет в любом месте. Это сможет сделать как сотрудник ГИБДД, так и автовладелец. К примеру, сейчас сотрудник ДПС может проверить только наличие страхового полиса. По мнению чиновников, наличие QR-кода упростит оформление ДТП по европротоколу, когда владельцам приходится самостоятельно проверять подлинность полиса ОСАГО.

Чиновники рассчитывают, что введение QR-кода в обязательном порядке позволит обеспечить надежную защиту бланков, но эксперты не разделяют это мнение. Многие из экспертов сообщают, что мошенники могут научиться рисовать свои QR-коды, которые будут вести на поддельный сайт РСА, где можно посмотреть все сведения о полисе.

Составляющими подорожания ОСАГО стали:

1. Повышение стоимости автозапчастей и ремонта (с 16 апреля будет изменена методика подсчета стоимости автомобильных запчастей, выплаты по ним увеличатся на 20 – 25%).

2. Вступлением с 1 апреля поправок в закон об ОСАГО, по которым лимит выплат за ущерб жизни и здоровью пострадавших увеличивается со 160 до 500 тыс. рублей.

3. Также в общую статистику вошли такие данные, что страховые компании в некоторых областях работают себе в убыток, выплачивая своим клиентам по страховым случаям столько же, сколько получают от них по страховым премиям. А в некоторых случаях бывает даже и больше этих премий.

С апреля 2015 выплаты по ОСАГО будут производиться по специальным таблицам, в которых будут зафиксированы размеры компенсаций при различных травмах. Вот к примеру:

Сотрясение мозга при ДТП- страховая компания выплатит от 15 до 25 тыс. рублей.

Перелом костей плеча или вывих- 75 тысяч рублей.

Перелом голени оценивается в 20 тыс. 90 рублей.

Выплаты связанные с вредом для жизни и здоровью вероятнее всего увеличатся с 1% до 21% от общего объема полиса ОСАГО.

Важно, что обновленная система выплат ОСАГО пострадавшим позволит получать средства непосредственно после установленного факта причинения вреда здоровью при ДТП. Самого окончания лечения, как это было раньше, ждать не потребуется

Поощрения и скидки

Прогнозируют, что ставка будет зависеть еще и от уровня законопослушности человека, а также от того, в какое время чаще всего используется транспортное средство и от стиля вождения самого автомобилиста (сейчас этот принцип применяется при расчете КАСКО). Правонарушители при покупке последующего полиса вынуждены будут платить больше, а вот за безаварийную езду будут поощрять, и в этом случае полис будет обходиться на 5% дешевле, чем за предыдущий период. Это так называемый коэффициент «бонус-малус» (КМБ), который часто используют страховщики.

Не пропустите: Будет ли деноминация рубля в 2021 году в РФ

Изменение коэффициентов

Уже осенью 2021 года будут введены 50 категорий, которые коснутся возраста и стажа водителей

Особо стоит обратить внимание на это нововведение, так как оно существенно повлияет на стоимость полиса ОСАГО. В зависимости от возраста и водительского стажа Центробанком предложена целая сетка коэффициентов

Как было

| Возраст и стаж | Коэффициент |

| Возраст 22 года и младше, стаж | |

| 1,6 | |

| Возраст больше 22 лет, стаж 3 года и меньше | 1,7 |

| Возраст больше 22 лет, стаж – более 3 лет | 1,0 |

Как будет

| Возраст/стаж | Без стажа | Стаж 1 год | Стаж 2 года | Стаж 3-4 года | Стаж 5-6 лет | Стаж 7-9 лет | Стаж 10-14 лет | Стаж более 14 лет |

| Возраст 16-21 год | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | – | – | – |

| Возраст 22-24 года | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | – | – |

| Возраст 25-29 лет | 1,77 | 1,69 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | – |

| Возраст 30-34 года | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| Возраст 35-39 лет | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст 40-49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Возраст старше 49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| Без ограничений | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 | 1,87 |

К примеру, возраст автолюбителя находится в пределах от 25 до 29 лет, его стаж вождения — 9 лет, тогда установленный коэффициент, применительно к данному лицу, будет равен 1.04. Это значит увеличится базовая стоимость полиса на 4%.

Для начинающих молодых водителей полис обойдется дороже всего, так как для них установлен коэффициент в 1.87 (увеличение базовой стоимости на 87%).

Изменение базовой ставки ОСАГО

В летний период 2021 года будут расширены границы базовой стоимости 2746 руб. — 4942 руб. Окончательное решение по базовой стоимости полиса будут опять-таки принимать сами страховщики.

Финансист также подчеркнул, что от этого нововведения выиграют в первую очередь владельцы мотоциклов и те жители, в регионах проживания которых ОСАГО не убыточно. Таким регионом является город Москва. Но если взять Мурманскую, Челябинскую области, Краснодарский край, то здесь базовая стоимость полиса, несомненно, вырастет, т.к. в регионах есть существенные проблемы и соотношение расход-доход в страховых компаниях не в пользу последних.

Изменение коэффициента бонус-малус

В случае безаварийной езды цена страховки будет снижаться на 5% в год. Если случилась авария, то у последующего полиса цена будет выше. Такая политика в отношении цены называется КБМ — коэффициент бонус-малус.

По словам В. Чистюхина водители сейчас сталкиваются с задвоением КБМ, то есть появляется сразу 2 коэффициента бонус-малус, но они разные. Связано это с тем, что частенько страховая история закреплялась за полисом ОСАГО, а не за водителем. Как только машина попадала в аварию, штрафная порука начинала действовать в отношении всех лиц, вписанных в страховку. Это недоразумение хотят искоренить.

https://www.youtube.com/watch?v=2Z67Jz9rook

- Для водителей возрастом младше 22 лет и при стаже менее 3 лет ОСАГО увеличивается в 1,8 раз.

- Для автомобилистов старше 22 лет и опытом вождения более 3 лет стоимость страховки останется прежней с коэффициентом 1.

Не пропустите: Цены на недвижимость в 2021 году: прогнозы

Осенью 2021 вводится 50 дополнительных категорий, а ранее их было всего 4. Группы разделены по возрасту и стажу. Например, если водителю 25-29 лет и его стаж менее 9 лет, коэффициент составит 1,04, а ОСАГО подорожает на 4%. Люди старше 30 лет и с опытом вождения свыше 10 лет наоборот будут платить за полис меньше (коэффициент 0,96, стоимость страховки -4%). Больше всего будут платить начинающие водители, только что получившие права (коэф. 1,87, увеличение стоимости на 4,5%).

Что еще хотят изменить?

На расчет стоимости страховки могут повлиять и другие факторы. Окончательного решения по их введению еще не вынесено. Но на повестке дня они еще стоят.

- Количество штрафных санкций. При частом нарушении ПДД страховка автовладельца также может значительно подорожать.

- Марка автомобиля. По этой теме нет единого мнения. Каким образом застрахованное авто привязать к стоимости ОСАГО еще обсуждается Центральным Банком.

- Особенности телематики. Часто страховщиками учитывается манера вождения автовладельца при расчете стоимости полиса КАСКО. Делается это с помощью специальных датчиков. Резкий старт, постоянное превышение скорости, частые перестроения только увеличивают стоимость полиса. Все в точности до наоборот, а это плавный старт, умеренная скорость при передвижении, уменьшают его стоимость. Такая практика может быть применена и в оформлении ОСАГО.

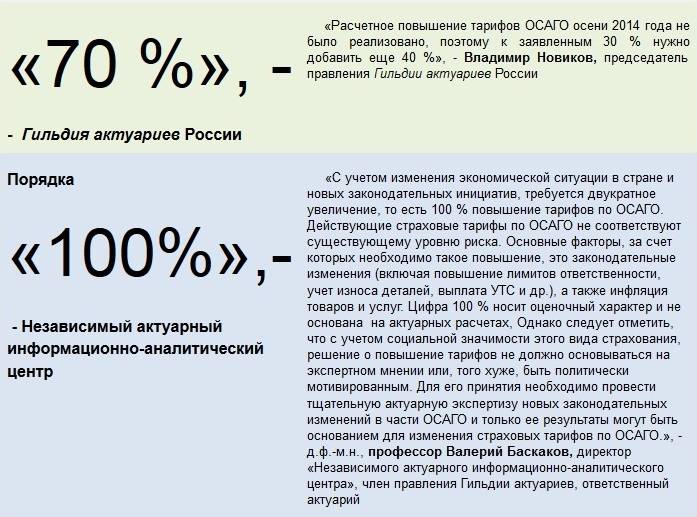

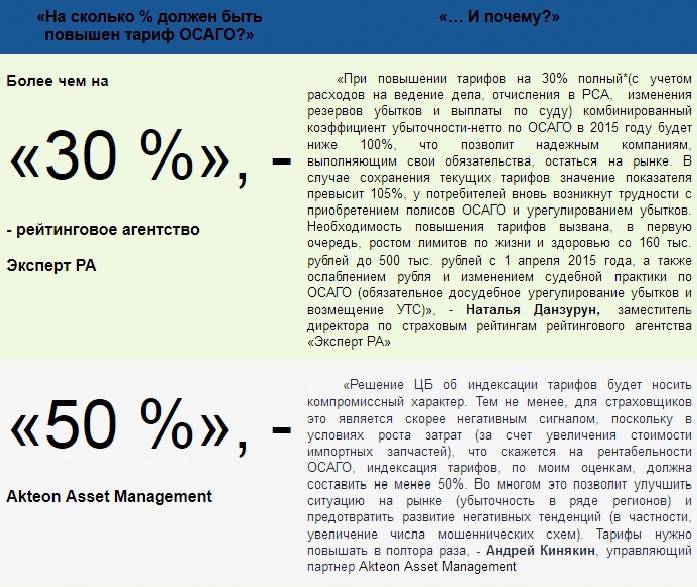

Общий рост цен на ОСАГО все же произойдет, это дело времени, говорят эксперты. Страховые компании давно заявляют об убыточности ОСАГО. Цены на полисы не повышались с 2015 года.

«Изменение тарифов нужно, чтобы компенсировать убыточность в этом виде страхования, на которую длительное время жалуются страховщики. Повышение цен должно положительно отразиться на физической доступности полисов ОСАГО, с которой существуют давние проблемы». Мы предполагаем, что в итоге базовый тариф может вырасти на 25–50%, — считает Дмитрий Жуков, руководитель направления «Страхование» финансового супермаркета Банки.ру.

По его данным, для начинающего водителя возрастом до 22 лет и стажем до трех лет, использующего автомобиль мощностью 150 л.с., стоимость ОСАГО составит от 17 297 до 20 754 рублей. Если стаж более трех лет, а возраст менее 22 лет, то стоимость будет колебаться от 15 375 до 18 448 рублей.

Увеличится ли стоимость полиса ОСАГО

В настоящее время объективных предпосылок для увеличения стоимости ОСАГО в 2022 году нет. Экономические прогнозы говорят, что финансовый рынок находится, и будет находиться, в стабильном состоянии. Уровень инфляции не должен превысить ожиданий. Поэтому повышать стоимость полисов ни у правительства, ни у компаний оснований нет.

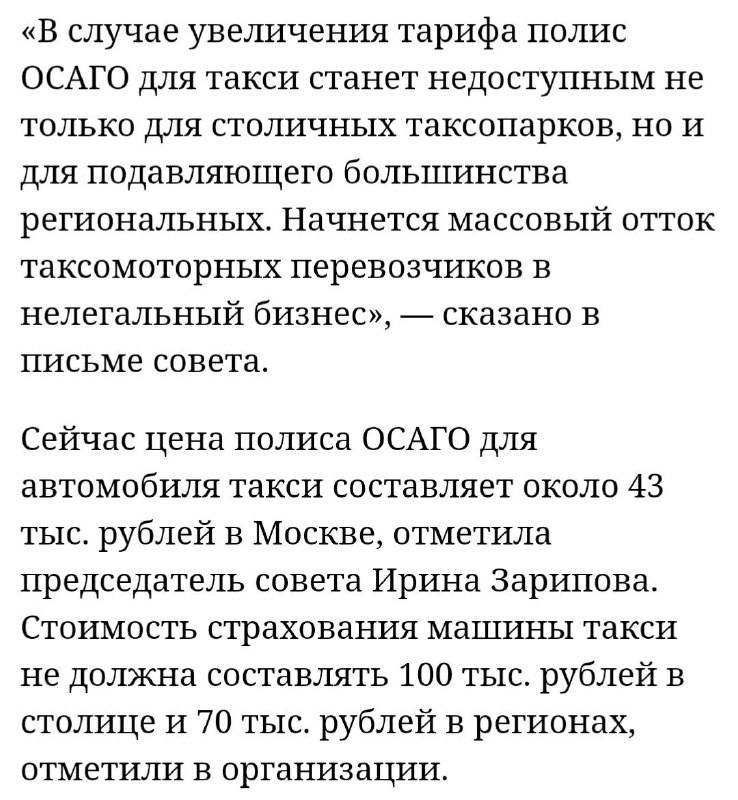

Другое дело – вопрос подорожания услуги для отдельных категорий участников дорожного движения. Самые свежие новости об изменениях в ОСАГО в 2022 году касаются автострахования для такси. Подорожает ли ОСАГО для таксистов в 2022 году, обсуждают Минфин, Центробанк и участники рынка.

Страховщики предлагают поднять ставку сразу на 60%. По их словам, сегодняшние расценки не покрывают расходов из-за слишком частого участия таксистов в авариях. Согласно статистике, в ДТП участвует каждое третье такси. У простых автолюбителей этот показатель находится на уровне 4,3%. И хотя, в 2020 году, наемным перевозчикам уже повышали стоимость полиса на 30%, этого явно недостаточно, чтобы выплат хватило на всех.

Как решится вопрос с таксистами, пока не ясно. Поэтому рассмотрим определение стоимости автостраховки, исходя из факторов, которые точно будут учитываться в 2022 году.

Что такое КБМ?

КБМ или коэффициент бонус-малус – показатель, который применяют при расчете страховой премии. Выделяют 14 классов аварийности. В зависимости от них лицо может получить скидку или будет вынуждено заплатить больше за покупку полиса ОСАГО. Изначально показатель не оказывает влияние на стоимость страховки. Если лицо в течение года ездило без аварий, ему предоставляется скидка. Она суммируется. Максимальное значение показателя в 2022 году может доходить до 50%. Возможна и обратная ситуация. Если страховая компания понесла убытки по вине гражданина, коэффициент повышается. В результате цена полиса ОСАГО может возрасти практически в 2,5 раза.

КБМ или коэффициент бонус-малус – показатель, который применяют при расчете страховой премии. Выделяют 14 классов аварийности. В зависимости от них лицо может получить скидку или будет вынуждено заплатить больше за покупку полиса ОСАГО. Изначально показатель не оказывает влияние на стоимость страховки. Если лицо в течение года ездило без аварий, ему предоставляется скидка. Она суммируется. Максимальное значение показателя в 2022 году может доходить до 50%. Возможна и обратная ситуация. Если страховая компания понесла убытки по вине гражданина, коэффициент повышается. В результате цена полиса ОСАГО может возрасти практически в 2,5 раза.

Новые коэффициенты: это реально?

Предложения о том, чтобы разделить водителей на законопослушных и нарушителей, поступали давно. Но в 2021 году они частично реализованы

. Предлагалось добавить дополнительный коэффициент, связанный с частотой привлечения водителя или его автомобиля к административной ответственности. Индивидуальное определение базовой ставки с учётом нарушений ПДД – справедливо, но непонятно.

На момент написания статьи правовые основания для данной задачи (изменения в Указание №5515-У и закон «Об ОСАГО») заложены, но механизм их применения неясен

. При этом КБМ уже учитывает количество страховых возмещений, то есть аварий по вине водителя. Деликты будут разделены на степени риска, что повлияет как на стоимость полиса, так и на штраф. Как это работает на практике – вопрос, на который лично я ответа не нашёл.