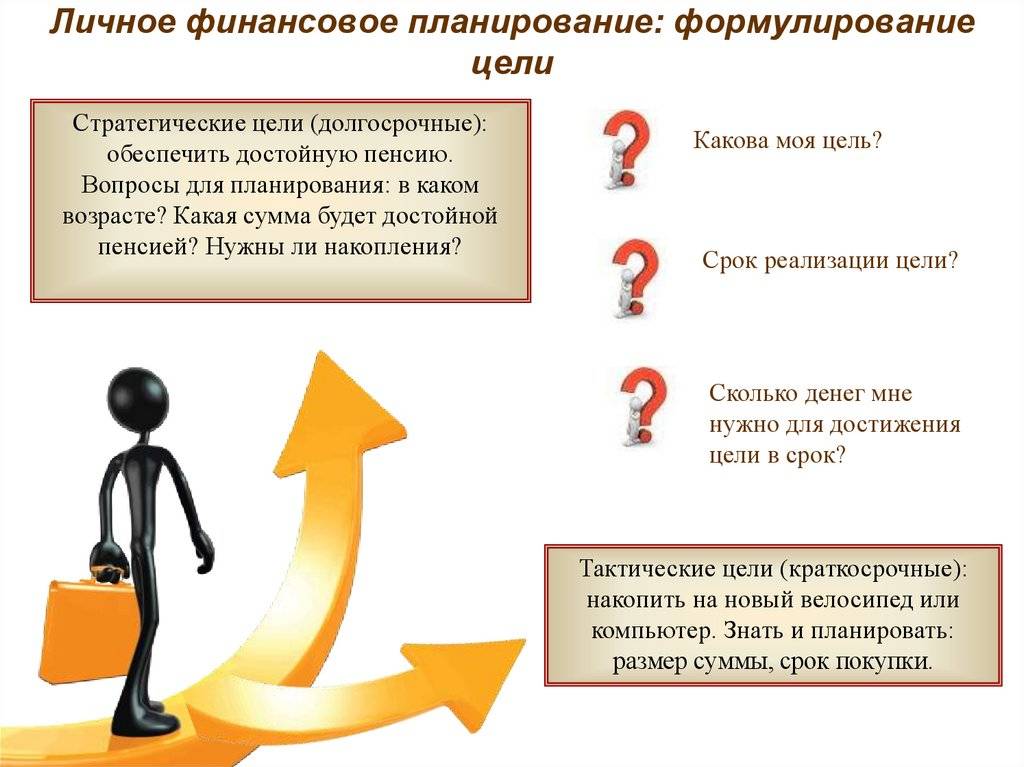

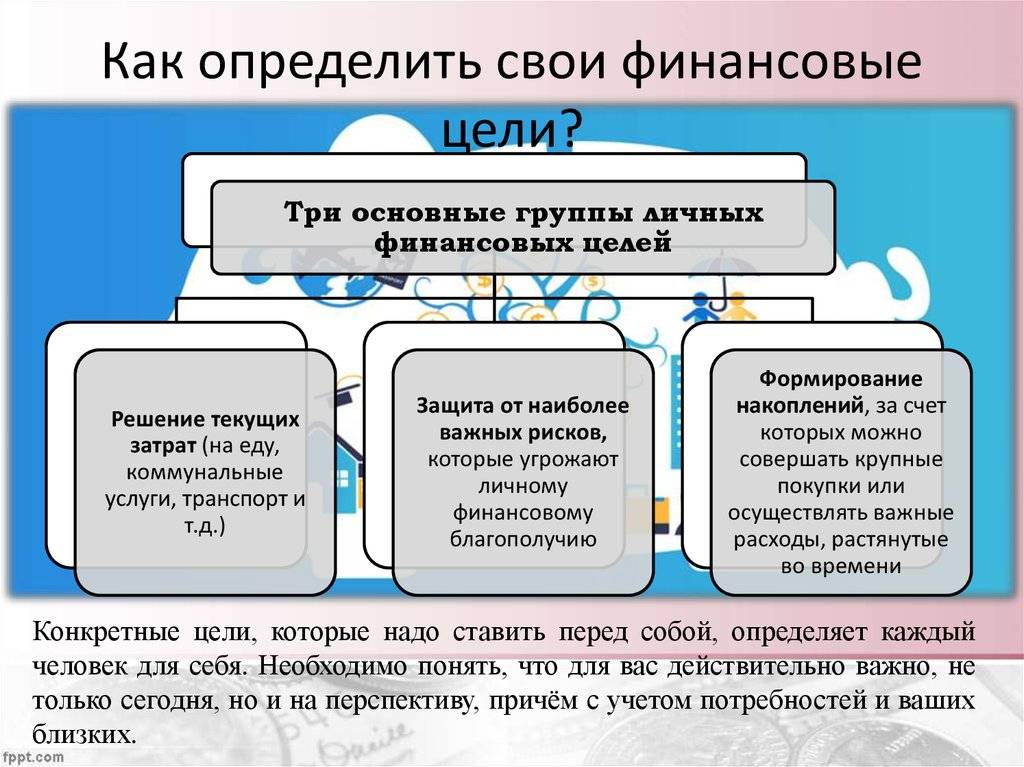

Что такое финансовая цель человека?

Финансовая цель человека — это выраженный в денежном или материальном виде предмет стремления, для получения которого человек прилагает сознательные усилия.

То есть, финансовая цель человека может быть сформулирована в денежном выражении, если речь идет о росте капитала, или в материальном, если речь идет о каком-то крупном приобретении или же крупной трате.

Примеры финансовых целей:

Для удобства постановки и достижения целей я предлагаю разбить все финансовые цели по срокам их реализации следующим образом:

- Краткосрочные (от 1 до 3 месяцев);

- Среднесрочные (от 3 месяцев до 1 года);

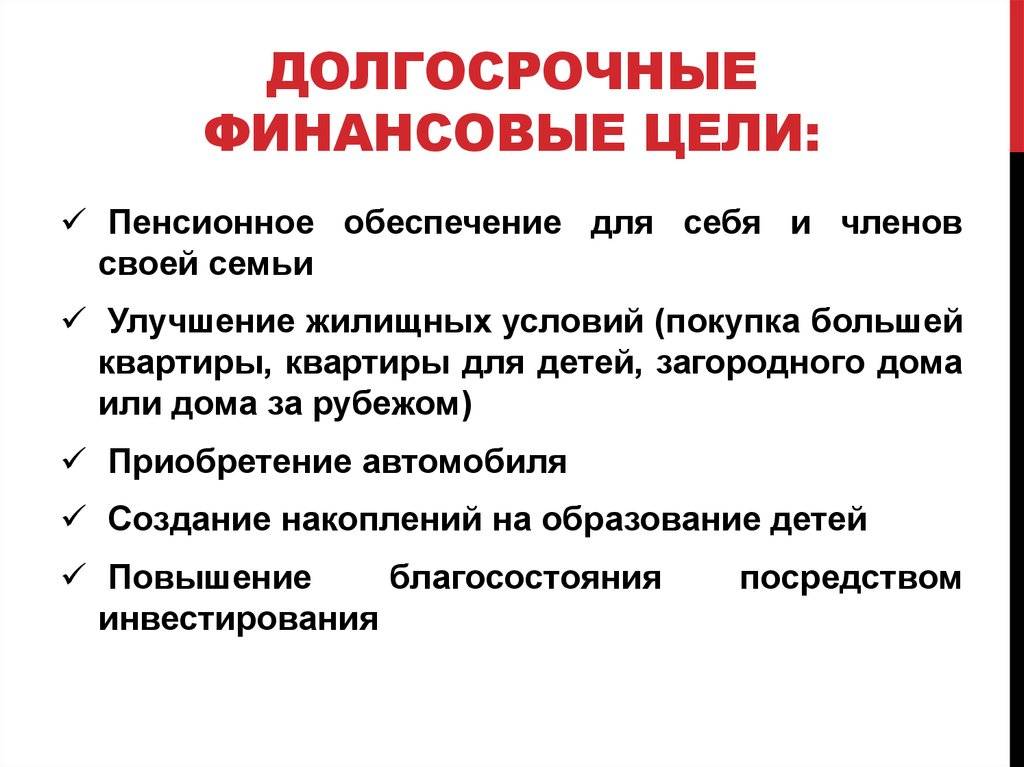

- Долгосрочные (свыше 1 года).

Чем короче срок постановки цели, тем проще ее реализовать. Дело в том, что в принципе осуществлять любое планирование, в т.ч. и финансовое, в сегодняшней ситуации гораздо проще на короткие сроки. Достижение долгосрочных финансовых целей гораздо больше подвержено корректировке всевозможными внешними факторами, на которые человек не способен повлиять, чем в случае с краткосрочными целями. Это могут быть факторы законодательного характера, внезапные изменения экономической ситуации в стране (дефолты и финансовые кризисы), непредвиденные личные обстоятельства и т.д.

Например, ваша конечная финансовая цель — купить квартиру через 10 лет. Разбейте ее сначала на 10 среднесрочных (сколько денег вы должны собирать каждый год, не забывая делать поправки на уровень инфляции и темпы роста стоимости недвижимости (лучше запланировать немного больше, это никогда не помешает). А затем каждую среднесрочную цель ежегодно разбивайте еще на промежуточные краткосрочные (сколько денег откладывать ежемесячно)

Если возникнут какие-то внешние обстоятельства (например, квартиры резко подорожают) — цели придется корректировать, но, что важно, у вас все равно уже будет определенный промежуточный результат. Только так вы сможете ежемесячно, шаг за шагом, плавно идти к своей цели, контролируя этот процесс

В противном случае процесс достижения финансовой цели будет неконкретным и неконтролируемым, что очень сильно ставит под сомнения планируемый итог.

Если говорить о том, сколько финансовых целей может быть у человека одновременно, я считаю, что оптимальное количество — три: по одной из каждого временного интервала. Слишком большое количество затруднит их выполнение, а слишком малое будет расхолаживать финансовую дисциплину. Однако после реализации одной поставленной цели, необходимо сменять ее следующей.

Найти подработку

Если есть свободное время от учебы, конечно. Никто не говорит, что ребенку не надо отдыхать или посвящать время саморазвитию, но почему бы нет? Дети в средней школе уже могут гулять с чьей-нибудь собачкой или стричь газоны, или плести и продавать браслетики и так далее. Ребята постарше могут завести себе блог или быть репетиторами для младших школьников и ровесников. Все это развивает их навыки и даст дополнительный доход.

В книге Ирины Золотаревич и Сергея Биденко «Книга юного підприємця» (Основа, 2017) авторы описали 9 способов подработки для подростков, среди которых:

- выгул собак, уход за животными

- создание электронных книг

- выращивание овощей и зелени.

Авторы советуют также ознакомиться с интернет-ресурсами, на которых ребята могут найти подходящие бизнес-идеи:

- entrepreneur.com — поисковая система бизнес-идей

- sixmonthmba.com — 999 бизнес-идей

- Ycombinator.com — идеи, в которые комбинатор готов вложить деньги

- springwise.com — идеи со всего мира

- coolbusinessideas.com — идеи, которые уже кем-то реализуются

- trendwatching.com — бизнес-идеи и общие потребительские тенденции.

Полезные советы по финансовому планированию

На бумаге (компьютере) все выглядит легко и просто. Определил цель, поставил сроки реализации и все. На самом деле, это капля в море. Все самое трудное впереди. Главное ведь не составить план по достижению, а выполнять его.

Воспользуйтесь простыми советами по достижению финансовых целей.

Совет 1. Качество превыше количества

Не стоит ставить перед собой множество целей. Так вы распылите свои усилия по пустякам. В итоге либо ни одна не будет достигнута, либо срок достижения увеличится в разы. Не будет мотивации поддерживать все на заданном уровне.

Совет 2. Больше срок — меньше целей

Чем глобальней ваша цель, тем более высоких расходов и времени она потребует. И лучше пусть она будет всего одна, максимум две.

И наоборот, мелкие цели достигаются быстро. Их может быть уже побольше — 2-3, максимум пять.

Совет 3. Разбиваем на этапы

Для поддержания мотивации и отслеживания прогресса долгосрочные и среднесрочные цели нужно разбивать на несколько мелких этапов. По мере их достижения ставить новые и двигаться дальше.

Согласитесь, выполнять установку заработать 1 миллион на покупку новой квартиры (машины) в течение нескольких лет довольно сложно. Делим ее на несколько этапов (лет). После прохождения первого, ставим новый, с учетом изменившихся условий (повысили зарплату, нашли новую работу, жена вышла из декрета и доход вырос).

Вот как это может быть:

- 1 год — накопить 100 000 рублей. Откладывать по 8 тысяч ежемесячно.

- 2 год — отложить 150 000 (по 12 тысяч в месяц). Все деньги держать в банке под проценты. Это даст дополнительно 15-20 тысяч.

- 3 год — общая сумма накоплений к концу года должна быть не менее полмиллиона.

и так далее.

Совет 5. Не бойтесь корректировать цели

Запланировать что-то на длительный период очень сложно. Особенно в нашей стране. Поставленные цели, реальные и вполне выполнимые сегодня, через год-два могут быть уже довольно обременительными в финансовом плане. Яркий пример, потеря работы, сокращение, уход жены в декретный отпуск и рождение ребенка, не забываем и про ипотеку.

В этом случае, нужно не отказываться от целей полностью, а изменить план по их достижению. Откладывали по 10 тысяч, сократите объем денежных поступлений в 2-3 раза. Это конечно увеличит сроки, но позволит хоть и маленькими шажками, но идти к ним.

Совет 6. Зафиксировать цель и вести учет по ней

После постановки целей желательно зафиксировать их. На бумаге, в компьютере, телефоне. Держать в голове конечно же можно. Но так вы не будете видеть полной картины происходящего. Сколько вам нужно денег всего, сколько времени осталось до выполнения, какие результатов вы уже достигли.

Визуальное восприятие информации лучше помогает двигаться к цели.

На помощь придут различные сайты по достижению целей, программы учета личных финансов, на крайний случай excel или простой блокнот.

Совет 7. Постоянство или финансовые привычки

Формируйте финансовые привычки. Они должны быть выработаны на уровне рефлексов. Если вы решили каждый месяц вносить в банк по 3 000 рублей, то делайте это, как бы странно это не звучало.

Некоторым просто будет лень придерживаться плана или найдется множество других оправдательных причин. Мало денег дали, есть другие более важные потребности на данный момент, вложу в следующий месяц в 2 раза больше.

Именно с этого начинается крах. Приучите себя, возможно через силу, делать то, что было заложено в планах. И через несколько месяцев для вас это будет также естественно, как утром почистить зубы.

Совет 8. Начинайте с малого

Иногда, а на практике практически всегда, трудно что-то запланировать и главное достичь чего серьезного и большого с первого раза. Цифры и срок могут вас напугать и отбить все желание. Поэтому лучше начинать с мелких краткосрочных целей. Достижение которых повысить вашу уверенность в своих силах и подготовит к более серьезным победам.

Совет 9. Чем конкретней цель, тем проще ее достичь

Абстрактная цель не даст вам желаемого результата. Например, такие:

в течение года открыть счет в банке и положить туда деньги;

Допустим вы откроете вклад и купите облигации. Положите 5 тысяч на депозит и приобретете долговых бумаг на 10 000. Вроде бы как поставленный план выполнен.

Но посмотрим правде в глаза. Это то к чему вы стремились? Наверняка нет.

Свои мысли нужно выражать так:

- до конца года открыть вклад на сумму не менее 50 тысяч с доходностью 8% годовых;

- купить долгосрочные 15-ти летние облигации федерального займа на 100 000 рублей, которые будут давать мне прибыль 10% годовых в течение 15 лет или 10 тысяч в год.

Если вы выполните эти условия, то цель будет считаться достигнутой.

Накопления на качественную медицинскую помощь

У тебя должна быть круглая сумма на банковском счету на случай, если у тебя или у кого-то из твоих близких возникнет необходимость получения качественной медицинской помощи. Реальность такова, что многие люди предпочитают обращаться к специалистам из частных клиник, а это, в свою очередь, стоит немалых денег.

Вложение в свое здоровье – это лучшее, что ты можешь для себя сделать. Ты должен иметь возможность выбирать для себя лучшее медицинское учреждение, посещать того врача, которому ты полностью доверяешь, вовремя получать необходимую помощь, обеспечивать себя качественными медикаментами.

Проведите подготовку

Для постановки цели нужен фундамент, иначе она может рассыпаться либо оказаться недостижимой. В финансах важна определённость, а потому начать нужно со строгого учёта расходов и доходов. Это поможет понять, сколько и на какие цели вы тратите, что именно больше всего «съедает» ваш бюджет и от каких расходов можно отказаться.

Я предпочитаю записывать расходы и доходы в блокнот собственного изготовления цветными ручками. В раздел «Доход» вношу в том числе подарки и приятные сюрпризы. Через 2–3 месяца появляется чёткая картина трат. Я их делю на счета, развлечения, еда, обучение. Задаю вопросы: «Для чего мне нужно зарабатывать больше? Куда я эти деньги буду тратить?» Планирование происходит легче, когда ты осознаёшь свои будущие расходы и вносишь их в список.

После того как подготовительная работа завершена, вы сможете поставить перед собой правильные и, что самое важное, достижимые цели. Не исключено, что начать придётся не с накопления денег на поездку в Мексику, а с малого

Например, сделать так, чтобы ваши расходы не превышали доходы.

Это интересно: Детское ожирение и его профилактика — в общих чертах

Определение приоритетов

Если одновременно запланировать путешествие на Мальдивы, покупку машины и ремонт в квартире, — добиться успеха не получится. Нужно расставить приоритеты и понять, что важнее — ремонт или путешествие. А после откладывать деньги на что-то определенное.

Для накопления денег лучше открыть счет в банке и ежемесячно перечислять на него определенную сумму. Ведь так легко соблазниться и потратить наличные не по назначению. Хранить средства на карте надежнее.

Чтобы не распыляться по мелочам, должна быть одна большая цель и несколько краткосрочных. Но не более чем 4-5, иначе денежный поток растворится в лавине мелочей, и чего-либо достигнуть будет невозможно.

Пример постановки и плана достижения цели

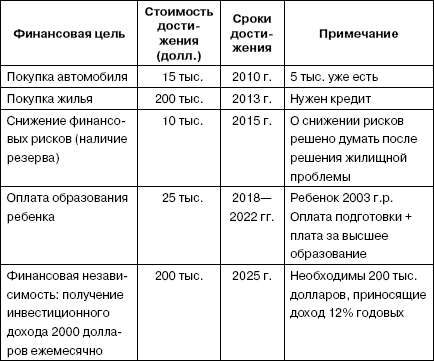

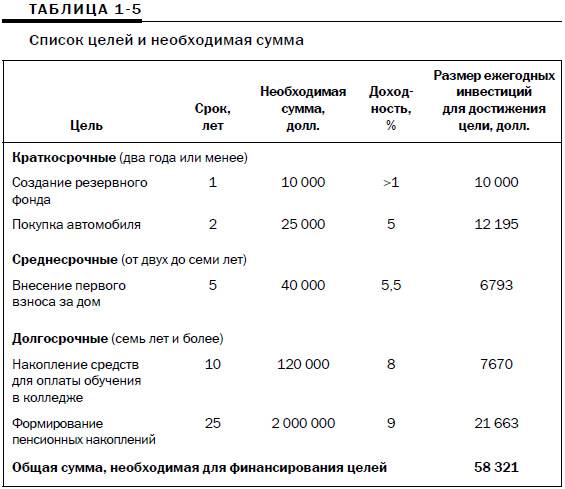

Разберем на конкретном примере пошаговый алгоритм постановки и плана достижения цели. Героем расчетов будет условная семья (муж и жена в возрасте 30 лет), которая хочет накопить на образование своего ребенка (7 лет, 1-й класс) и пенсию.

Рассмотрите эти шаги как обязательные действия, которые помогут вам достичь финансовых целей.

Шаг 1. Определяем финансовую цель.

Конкретизируем финансовые цели семьи. Их две:

- Образование ребенка. На текущий момент времени год обучения в выбранном семьей вузе стоит 250 000 руб. За 4 года это 1 000 000 руб. Ребенок в 2022 г. пойдет в 1-й класс. Следовательно, срок накопления – 11 лет.

- Пассивный доход на пенсии. Семья хочет получать в месяц в текущих ценах 50 000 руб. в течение 20 лет. Текущая стоимость – 12 000 000 руб. На пенсию муж и жена планируют выйти через 30 лет. Следовательно, срок накопления – 30 лет.

| Цель | Текущая стоимость, руб. | Срок, лет |

| Образование ребенка | 250 000 * 4 = 1 000 000 | 11 |

| Пассивный доход | 50 000 * 12 * 20 = 12 000 000 | 30 |

Шаг 2. Считаем будущую стоимость.

Определяем будущую стоимость каждой цели с учетом инфляции.

Правительство прилагает все усилия, чтобы цены в стране не росли больше, чем на 4 % в год. Давайте заложим именно эту цифру. Формула определения будущей стоимости:

Образование ребенка:

Пассивный доход:

Шаг 3. Считаем ежемесячные вложения.

Рассчитаем, сколько семья должна откладывать в месяц, чтобы накопить нужную сумму к запланированному сроку.

Формула расчета:

В качестве годовой доходности я возьму 10 % годовых. Цифра будет зависеть от вида инвестиционных инструментов, которые семья выберет для формирования капитала. Так как цели достаточно долгосрочные, то можно составить умеренно агрессивный портфель из акций и облигаций, который может дать значительно больше 10 %, но мы остановимся на среднем значении.

Образование ребенка:

Пассивный доход:

Суммарная величина, которую семья должна откладывать для достижения своих целей, составила 23 663 руб. в месяц. Через 11 лет платеж сократится до 17 218 руб., но семья может оставить прежнюю сумму, если захочет увеличить пассивный доход на пенсии или появится новая финансовая цель.

Шаг 4. Определяем финансовые возможности.

На этом шаге семья должна определить, насколько реально для нее откладывать 23 663 руб. в месяц. Помощником на этом этапе будет семейный бюджет.

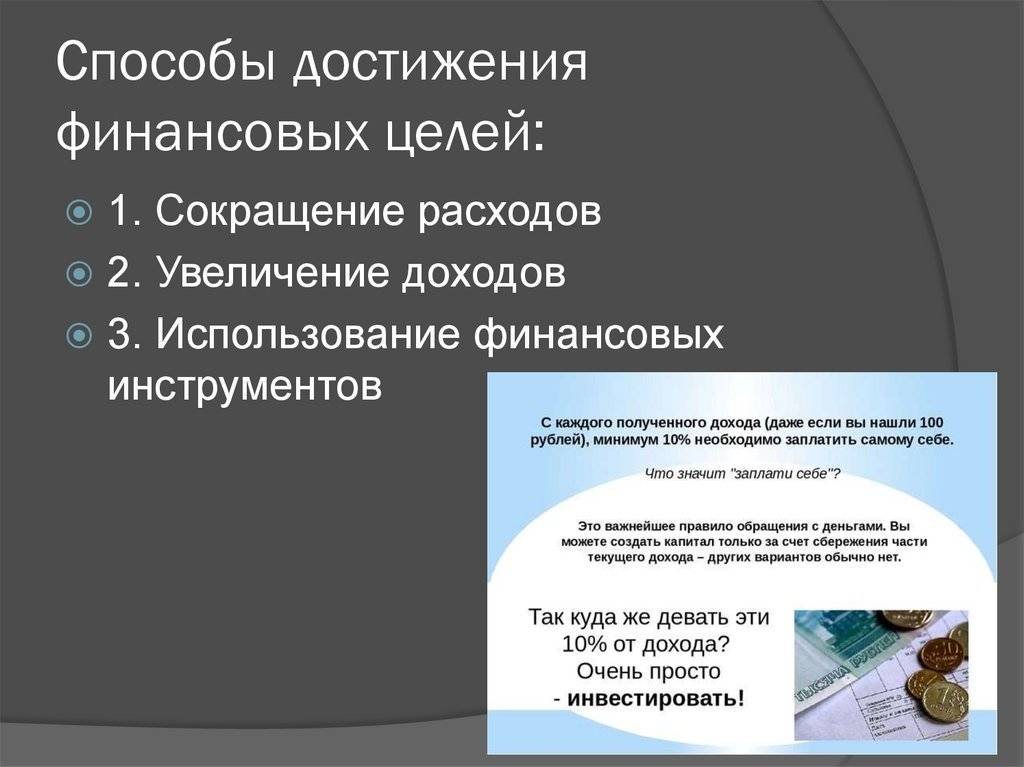

Если уже сейчас есть положительная разница между доходами и расходами, то можно смело начинать путь к достижению финансовых целей. Если дельты нет, то необходимо провести инвентаризацию и оптимизацию. Не устану повторять, что есть всего два пути:

- Сократить расходы. Я уже давала советы и техники для оптимизации расходов. Почитайте. Может, найдете, что подойдет именно вам.

- Увеличить доходы. А для увеличения доходов могу порекомендовать статью про способы заработка в интернете руководителя нашего блога Василия Блинова. Есть и более традиционные способы: повышение квалификации, смена места работы, получение дополнительного образования и пр.

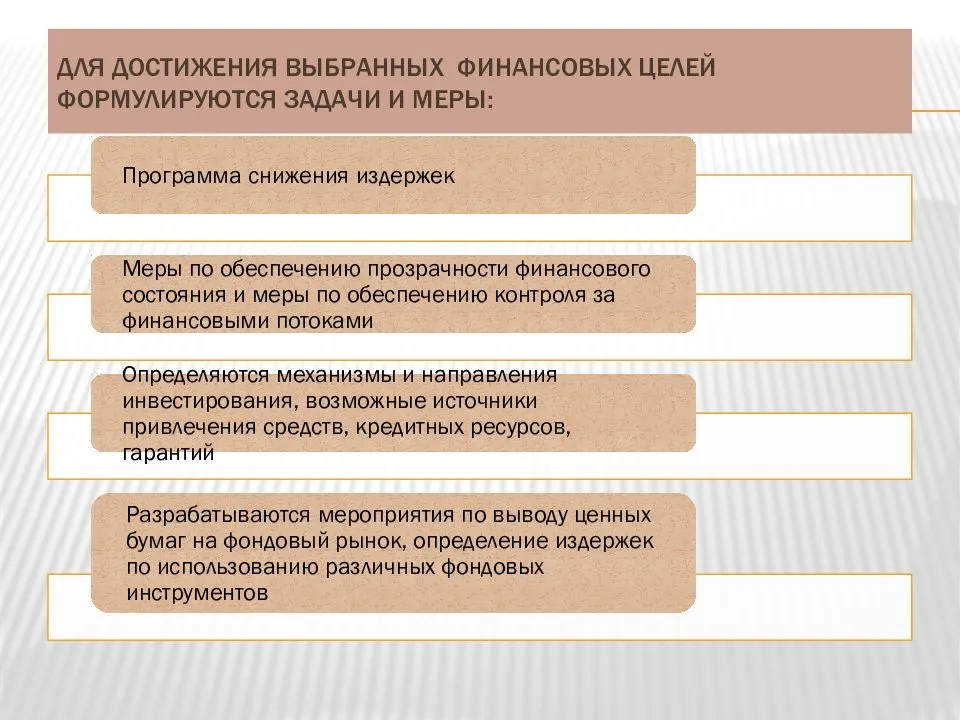

Шаг 5. Разрабатываем план достижения.

На этом шаге семья должна разработать план достижения поставленных целей. По сути, это выработка стратегии и тактики накопления. Можно, конечно, деньги ежемесячно откладывать на банковский депозит. Только и формулы в этом случае придется пересчитать, потому что доходность в 10 % годовых семья не получит.

Лучшим решением для накопления денег будут инвестиции. Именно этот вариант я рекомендую всем, кто ставит цели и хочет их достигнуть.

Чтобы наметить план достижения для семьи из примера, я воспользуюсь таблицей, которую делаю и для себя.

Внимание! Представленный пример – всего лишь пример распределения активов в портфеле. Он не является инвестиционной рекомендацией

Портфель у каждого инвестора должен быть уникальным. Активы в него попадают в соответствии с риск-профилем владельца, его финансовыми целями и сроками их достижения, минимальными затратами и максимальным использованием налоговых льгот.

Для первой цели я выбрала более консервативную стратегию (50 % в акции, 45 % в облигации и 5 % в золото), потому что срок не такой большой (всего 11 лет) и ребенок не должен остаться без образования. Больший процент акций может быть слишком рискованным. А до пенсии копить еще 30 лет, поэтому и стратегия здесь более агрессивная (70 – 25 – 5).

Если нет специальных знаний, какие именно акции и облигации покупать в портфель, рекомендую инвестировать в индексные фонды

Обратите внимание, не в ПИФы, а в ETF и БПИФы. Это даст широкую диверсификацию, минимальные комиссии и хорошую доходность на уровне рынка

Этапы достижения финансовых целей

Этап 1. Определение и запись

финансовых целей

На этом этапе финансовые цели записываются в любой удобной форме. Совет: для каждой цели

определи сроки и стоимость, а также как можно детальнее запиши ее

параметры.

Этап 2. Предварительная работа со

списком финансовых целей

На этом шаге финансовые цели делятся на приоритетные и те,

которые можно решать не в первую очередь. Также цели разбиваются на

группы по срокам: краткосрочные, среднесрочные и долгосрочные. Совет: прежде, чем

приступить к следующему шагу, внимательно прочитай список финансовых

целей. Исключи из него 3 самых незначительных финансовых цели. Это

поможет сконцентрироваться на главном в твоей жизни.

Этап. 3. Составление

финансового плана

Этот этап нужен для того, чтобы список финансовых целей превратился в

пошаговый план по их достижению. Составление финансового плана невозможно без предварительного учета личных финансов.

В личном финансовом плане:

- цели разбиваются на

конкретные шаги, задачи, этапы; - устанавливается общий

срок достижения финансовой

цели, а также промежуточные сроки для каждой отдельной задачи; - определяются ресурсы,

необходимые для реализации цели.

Пример плана по

постановке и достижению цели – погасить все кредитные

обязательства перед банками.

1. Формулировка цели.

В срок до 31.12.2019 погасить задолженность по кредитам в размере 36

тыс.руб. Ежемесячный платеж составит 3000 руб. Не брать новые кредиты.2. Разбиваем цель на

задачи, шаги, этапы.

| Задача 1 | Сократить ежемесячные расходы на продукты питания на сумму 1500 руб. |

| Задача 2 | Ежемесячно, до 25 числа, откладывать сэкономленную сумму на отдельный счет в банке |

| Задача 3 | Получать дополнительный доход в размере от 1000 до 3000 руб. в месяц за счет заказов на мелкосрочный ремонт в квартире |

| Задача 4 | До 26.01.2019 подать объявление на Авито о том, что я оказываю услуги по мелкосрочному ремонту в квартире |

| Задача 5 | До 30.01.2019 обзвонить всех друзей и знакомых, рассказать о своей подработке, попросить их рекомендовать меня при каждом удобном случае |

| Задача 6 | Доходы, полученные из дополнительного источника, откладывать на отдельный счет |

| Задача 7 | Ежедневно повышать квалификацию по основной профессии. Добиться повышения по службе к 30.04.2019 |

| Задача 8 | Ежемесячно, в срок до 15 числа, вносить 3000 руб. в счет погашения кредитов |

3. Определяем ресурсы для

достижения цели.

Ресурс 1. Денежные средства в размере 3000 руб. в месяц. Источники

получения ресурса: дополнительный доход от мелкосрочного ремонта, сумма

сэкономленных на продуктах питания средств, повышение заработной платы

по основному месту работы.

Ресурс 2. Время. Срок 1 год.

Ресурс 3. Личные усилия. Источники получения ресурса: ежедневная

зарядка для увеличения работоспособности, избавление от вредных

привычек (курение, просмотр телевизора) для улучшения настроения и

состояния здоровья, обучение, повышение квалификации для повышения по

службе.

По такой схеме расписываются все финансовые цели.Совет: оптимальный срок для

постановки финансовой цели – от 1 до 3 лет. Цели сроком менее

1 года сложно реализовать из-за нехватки времени. Цели сроком более 3

лет трудно планировать из-за непредсказуемости будущего.

SMART(ER)

Один из самых популярных и зарекомендовавших себя методов постановки целей. Часто применяется для управления организациями, подразделениями и проектами, но также подходит и для постановки личных целей. Метод был предложен в 1965 году специалистом по мотивации Полом Дж. Мейером. Считается, что SMART гарантирует достижение нужного результата за счет максимальной конкретики при формулировке каждого параметра. Кроме того, одним из преимуществ метода является глубокая проработка реальности, а не только будущих достижений . Цели, поставленные по SMART, достижимы, измеримы, конкретны и позволяют продумать все необходимые нюансы.

Specific (конкретность): точное, детальное описание результата, к которому вы стремитесь. Формулировка цели должна ответить на два вопроса: к какому результату вы стремитесь и почему вам нужен именно такой результат. Чтобы корректно сформулировать цель, рекомендуется задать шесть вопросов, которые еще называют «системой W», поскольку все они начинаются на эту букву в английском языке:

- Who (кто)? Кто ставит цель?

- What (что)? Что собирается достичь?

- Where (где)? Где все происходит?

- When (когда)? Когда цель должна быть достигнута?

- Which (который)? Относительно чего совершается действие?

- Why (почему)? Зачем вы хотите добиться этой цели?

Measurable (измеримость): результат цели должен иметь точное цифровое выражение, иначе будет сложно определить его эффективность.

Примеры правильной и неправильной формулировки результата по двум рассмотренным критериям: «Развить проектную деятельность организации» — неверная постановка вопроса. «Реализовать 5 проектов по привлечению подписчиков за 12 месяцев» будет звучать корректно. «Хочу похудеть» — неверно, «хочу сбросить 20 килограмм за 4 месяца» — сформулировано правильно.

Achievable (достижимость): пункт требует оценки того, насколько реально достичь той или иной цели. Для этого необходимо проанализировать сопутствующие обстоятельства и сделать вывод, имеется ли достаточно ресурсов для достижения цели.

Relevant (уместность, важность): для достижения цели нужно иметь высокую мотивацию. Ее наличие или отсутствие покажет, насколько значима для вас та или иная цель

Time bound (ограниченность по срокам): любая цель может так и остаться мечтой, если не определить четкие сроки ее реализации. Желательно расставить и промежуточные реперные точки воплощения цели.

В последнее время к этой аббревиатуре добавляют еще ER — итого, SMARTER, или «еще умнее».

Эти две дополнительные буквы отвечают за обратную связь и мотивацию того, кто ставит цели и достигает их.

Evaluation (обратная связь и оценка): без регулярного запланированного цикла обратной связи на каждом значимом шаге невозможно достичь даже простой цели, слишком сложной и турбулентной является окружающая среда. На длинном пути обратная связь дает также нужный уровень мотивации и вдохновения.

Reward (поощрение или полученный приз за достижение): наша способность видеть и отмечать прогресс предопределяет долгосрочную мотивацию. Замечайте и празднуйте даже мелкие подвижки в сторону цели. Тем реалистичней и ближе она будет казаться.

Метод SMART(ER) довольно универсален. Его основным преимуществом считается четкая детализация. Метод критиковали за оторванность от личности исполнителя и процесса реализации, потому у него появилось два новых элемента. На сегодня этот метод, пожалуй, самый известный в области целеполагания.

Будьте реалистами

Мечтать не вредно, однако и мечты должны быть выполнимыми. Если ваш доход — 50 000 рублей в месяц, а расходы — 40 000 рублей, накопить миллион через полгода вы вряд ли сможете.

С одной стороны, такое положение демотивирует. А с другой, может подтолкнуть на необдуманные авантюры вроде походов в казино на заёмные деньги, игры на биржах или вложение всех накоплений в криптовалюты.

Именно поэтому важна реалистичность. После анализа своих расходов вы сможете узнать сумму, которую сможете накапливать ежемесячно без подобного «экстрима». Она и должна стать основой для планирования.

Тяжело каждый день вставать на работу, получать дополнительное образование, экономить, когда ваша цель — купить замок в Италии. Разбейте большую и, на первый взгляд, недостижимую мечту на небольшие блоки. Добиваясь их, вы будете ежедневно видеть своё продвижение к цели.

Кроме того, финансовые цели должны быть вашими личными. Если вы боитесь водить, зачем копить на машину, отказывая себе в путешествиях, которые вы любите? Или ваши родители хотят, чтобы вы купили своё жилье, а для этого нужно взять кредит. Вам же хочется поехать учиться за границу.

Важно: финансовые цели должны улучшать вашу жизнь не только здесь и сейчас, но и в перспективе

Как формулируются финансовые цели

Финансовой целью многих может быть «Стать успешным и богатым». Некоторые ставят перед собой цели «Купить в будущем квартиру в Москве», «Съездить куда-нибудь отдохнуть» или «Наконец, поменять машину».

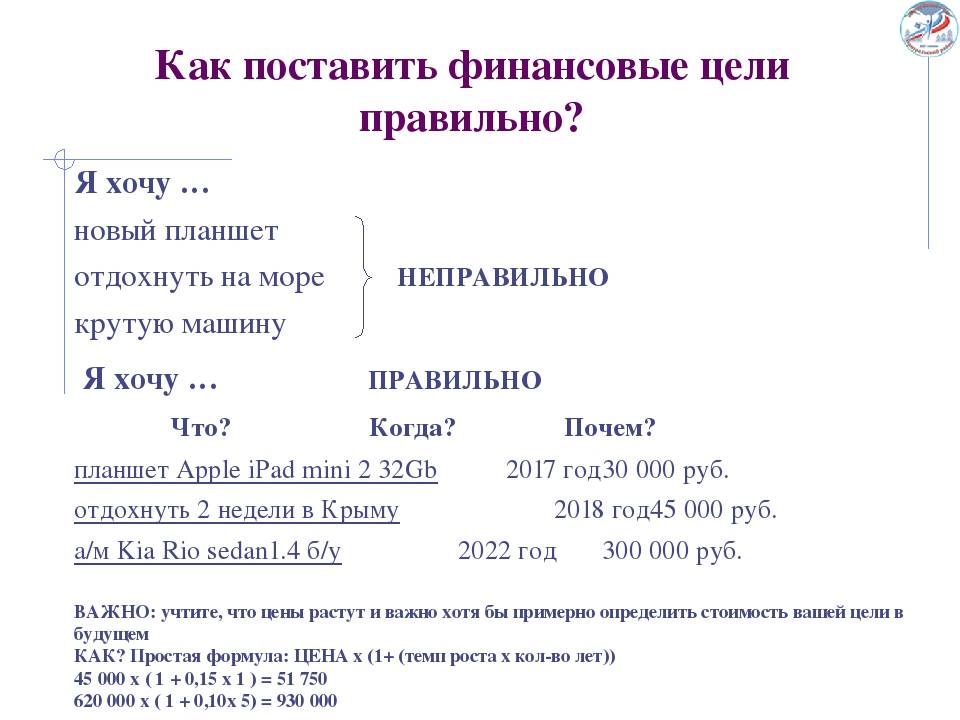

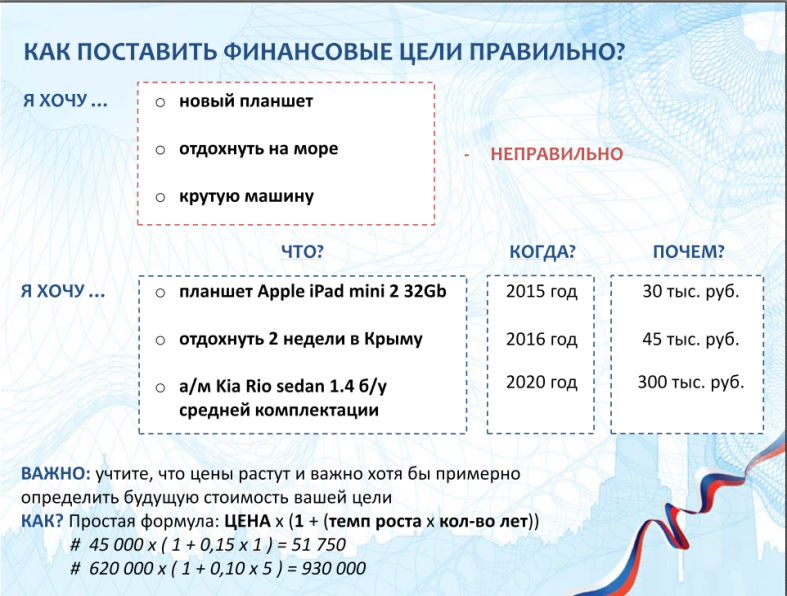

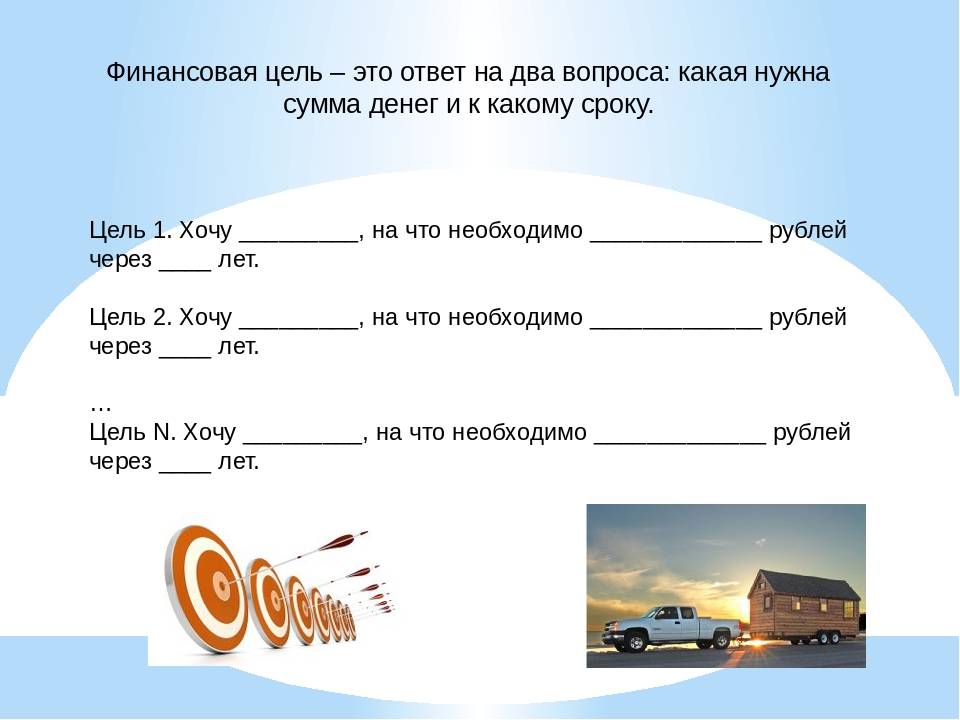

Ваши цели такие же? Так вот, они сформулированы в корне неверно! Главное правило формулировки финансовой цели – это конкретика. Вы должны ставить как можно более конкретную цель, чтобы иметь возможность спланировать работу по ее достижению. Кроме того, ваши финансовые цели должны быть:

- измеримы материально: вы должны представлять, сколько денег потребуется для их воплощения;

- достижимыми: будучи учителем в провинциальном городке в тысячу человек, можно сколько угодно ставить цель купить квартиру на Манхэттене, толку от этого не будет;

- отвечать вашим потребностям, а заодно и входить в систему ваших личных ценностей;

- конкретизированными по времени.

Одно дело – полжизни мечтать о красивой новой машине, периодически откладывая на покупку сотню-другую, и совсем другое – установить срок в три года на накопление средств, установить минимальную сумму, которую необходимо будет откладывать в месяц и так далее.

Словом, чем конкретнее и определеннее ваша финансовая цель, тем проще будет ее достичь.

Пора разработать план по достижению своих финансовых целей

Итак, вам удалось более или менее определить, что вы хотите на самом деле. Это немало, но этого недостаточно

Чтобы достичь цели, важно понять, каким образом сделать это, а для этого существуют определенные законы, включенные в личную финансовую дисциплину

Начните с ведения бюджета. Бюджет, который ведется в электронной таблице или на бумаге, поможет понять, какими средствами вы располагаете, какие расходы вы можете сократить, где можете взять дополнительные финансы на реализацию задуманного.

Определившись с бюджетом и своими возможностями, пора переходить к работе над непосредственно целями.

- Запишите финансовые цели, которых хотели бы достичь. Все, от покупки смартфона, до улучшения жилищных условий или путешествия за границу.

- Рядом с каждой целью проставьте стоимость ее реализации. Да, для этого придется поискать информацию о стоимости, особенностях, обслуживании, словом обо всех денежных нюансах.

- Помимо цены, рядом с каждой целью проставляется срок ее реализации. Для одних целей будет достаточно нескольких месяцев, а для других – несколько лет.

Перед вами перечень финансовых целей и задач, ждущих реализации. Теперь еще раз детально просмотрите полученный список и вычеркните те пункты, которые, если разобраться, не так важны для вас. Это сложно, даже обидно, однако, это же поможет вам расставить приоритеты и выбрать те задачи, которых вы действительно хотите решить, и которые способны изменить вашу жизнь к лучшему.

Теперь каждую из оставшихся целей нужно проработать по-отдельности. Как это сделать?

- Берем одну цель, ее стоимость и срок, и вычисляем, сколько будет необходимо ежемесячно откладывать, чтобы в установленные сроки справиться.

- Так нужно сделать с каждой целью.

- Далее сложите в одно каждую назначенную сумму.

- Если результат слишком большой, и вы не в силах копить с такой скоростью, значит нужно пересмотреть сроки или повременить с некоторыми целями.

- Еще вариант для тех, кто сроки сдвигать не хочет, это кардинально пересмотреть все статьи расходов и высвободить дополнительную сумму на реализацию целей.

Конечно, начать жестко экономить, особенно, если вы этого никогда раньше не делали, сложно. Однако это, в свою очередь, послужит отличным стимулом для поиска новых источников дохода, нового заработка, который станет для вас толчком к осуществлению задуманного.

Реализация финансовых целей по этапам

Чтобы успешно реализовать долгосрочные цели, необходимо учитывать многие факторы, такие как непредвиденные личные обстоятельства, а также экономический кризис в стране, инфляция или изменения в законодательстве.

Для примера можно взять следующую ситуацию. Человек ставит перед собой финансовую цель – приобрести квартиру. На ее достижение он отводит 10 лет. Крупную цель он разбивает на 10 мелких, каждая из которых подразумевает накопление определенных сумм

В этом случае важно не только составить план накопления капитала, но и учесть влияние возможных факторов, которые были перечислены выше. Для надежности стоит увеличить сумму, которая потребуется для покупки квартиры, примерно на 10%

Это спасет от непредвиденных трат и поможет уложиться в установленные сроки.

Рисунок 1. Путей достижения финансовых целей существует много и все они с преимуществами и недостатками.

Постоянный контроль и корректировка процесса накоплений приблизит к достижению поставленной финансовой цели. Если пустить все на самотек, вряд ли удастся достигнуть своей цели точно в срок.

Чтобы держать процесс накопления средств под контролем, важно не ставить себе сразу много финансовых целей. Проще и эффективнее поставить одну или две, максимум три, а после их достижения – еще одну, две или три

В противном случае дисциплина может быть ослаблена или человеку просто не хватит возможностей для реализации сразу всех поставленных целей.