Ошибки и рекомендации

При составлении личных финансовых планов многие совершают одни и те же ошибки и не учитывают многих факторов. Это в совокупности затрудняет выполнение намеченных целей, а в некоторых случаях делает их невыполнимыми. Лучше сразу на берегу знать все подводные камни и плыть по течению, а не против его. Дополнительно наши советы способны существенно ускорить ваш процесс, в некоторых случаях даже в разы.

Нереальные сроки и сумма целей

Как уже было описано выше, не нужно желать себе того, чего вы вряд ли достигнете. Лучше сосредоточиться на более реальных вещах. Конечно, цель может быть слегка завышена. Так у вас будет стимул искать дополнительные возможности, чтобы осуществить свою мечту.

Слишком большая сумма

Здесь имеется в виду сумма, откладываемая ежемесячно. Конечно, чем больше вы можете откладывать тем лучше. Но не нужно затягивать пояса до предела и жить на 5 копеек в неделю. Цель конечно хорошо, но жить нужно сейчас. Тем более постоянно живя в спартанских условиях, вы рискуете в один день плюнуть на все, на все ваши цели и планы. Поэтому оставляйте себе некий финансовый запас, чтобы дышать более свободно.

Сложные проценты

Они работают в связке с инфляцией. Обычно чем выше инфляция в стране, тем выше будет прибыль от инвестиций. Но здесь нужно учитывать именно разницу между доходом и текущей инфляцией. Именно эта разница и будет показывать ваш реальный доход.

Для того чтобы более менее реально рассчитать прирост капитала от ваших вложений, воспользуйтесь инвестиционным калькулятором. В графе «доходность» вносите именно реальную доходность от инвестиций, скорректированную на размер инфляции.

Как узнать эту доходность? Точную цифру определить весьма проблематично. Но есть некий средний интервал:

Заплати себе

После получения дохода (зарплаты, премии) сразу же откладываем заранее известную часть на ваши цели. Этим вы снимите с себя постоянную головную боль где взять денег в конце месяца, когда уже все практически потрачено, но еще ничего не отложено. Дополнительно у вас не будет соблазнов потратить эти деньги на другие «такие нужные потребности».

Оптимизация расходов и доходов

После таких оптимизаций можно откладывать значительно больше денег, что в итоге даст вам возможность достичь цели намного быстрее. Или получить за заранее определенный срок более значимый финансовый результат. На что ориентироваться? Практически любая семья за счет небольших оптимизаций может дополнительно экономить от 10 до 30%.

Если вы откладываете 10% от дохода, но потом смогли оптимизировать свои расходы на 20%, то количество свободных средств у вас утроится и дело пойдет в 3 раза быстрее.

Учет по дебету и кредиту

Правильный учет своих доходов позволит распределять их по категориям, включать все необходимые затраты.

Каждый человек знает, сколько он получает, чисто индивидуальными могут быть расходы:

- на питание;

- за свет, газ;

- ремонт автомобиля;

- оплата образования;

- покупка пальто;

- затраты интернета, телефонов.

Перечень можно продолжать до бесконечности, но стараться:

- сократить расходы;

- увеличить прибыль за счет дополнительных заработков.

Это тоже своего рода цель и шаг, приближающий успех, он требует подробного расписания сроков в достижении желаемых результатов.

Пункт содержит следующие подробности:

- выписывают все доступные заработки, возможно, предстоит изучить новый источник доходов, освоить другую профессию;

- выражают в денежном эквиваленте, сколько принесет новая работа;

- описывают, предпринятые способы, которые позволят достигнуть положительного результата;

- какой корректировке подвергнется ЛФП в случае успеха с новой занятостью;

- насколько пунктов продвинется главная цель.

Существует много возможностей для увеличения своего капитала. Используют инвестирование в различные прибыльные программы, покупают недвижимость, драгоценные металлы, играют с валютой, подобные мероприятия довольно рискованные, требуют специальных знаний, опыта и удачи.

Как следовать правильным путем, чтобы избежать ошибок

ЛФП нужен, чтобы сохранить сбережения, освободиться от ненужных расходов, достигнуть финансовой цели в установленный срок. Личное планирование, это программа на несколько лет, которая показывает, как правильно распоряжаться собственными деньгами.

С ней следует обращаться осторожно, а специалисты маркетинга написали правила, от которых не стоит уклоняться:

- план составляют в письменной форме;

- расписание следует делать только на основании собственных данных, посторонние не подойдут;

- все прописанные распоряжения в свой адрес могут поменяться в любой момент, тогда ЛФП тоже подлежит корректировке вместе с прежними условиями;

- откладывать «на потом» решение, относительно начала собственного финансового регулирования не стоит;

- как цель, так и её сроки должны быть реальными, не нужно загадывать полёт на Марс;

- для проверочного теста, чтобы узнать, насколько корректно составлен план, подойдут простые ответы на поставленные вопросы, можно ли на самом деле осуществить и вовремя решить задачу.

На практике расписывать как действия запланированные, так и пройденный этап удобней по шагам. В жизни, чтобы проследовать из пункта А в пункт Б нужно передвигаться разными способами, но выйти из дома, дойти до машины человеку понадобятся простые шаги.

Люди делового мира ставят перед собой цель, расписывают, каким путем двигаться к ней, проект разбивают на части.

Например: ШАГ № 1 – описывают подробно, что планируют выполнить, к следующему шагу переходят после достижения прежнего.

Что нужно исключить, чтобы не допустить ошибок:

- поставленная задача в плане должна быть понятной, а не размытой, к примеру, желание разбогатеть, это не цель, а сладкая мечта;

- не нужно недооценивать свои возможности, ни к чему не приведет лишний оптимизм;

- предстоит определиться с разделом о непредвиденных обстоятельствах и защите от них.

Жизнь, это сюрпризы и неожиданности, в этом случае не помешает откладывать любую сумму на черный день.

Чтобы план, личный, финансовый, красиво оформленный, не остался бесплатным приложением к домашнему интерьеру, нужно отнестись к нему ответственно. Прежде всего, это не маршрут, который непроизвольно позволит достигнуть мечты, а работа.

По нему нужно следовать, обязательно продвигаться каждый день. Предстоит запомнить, что отсутствие движения, это потерянный день, который никогда не вернуть.

Основные этапы составления и оформления ЛФП рассмотрены в этом видео:

https://www.youtube.com/watch?v=IDzk2ZxdXqA

Не забудьте добавить «FBM.ru» в источники новостей

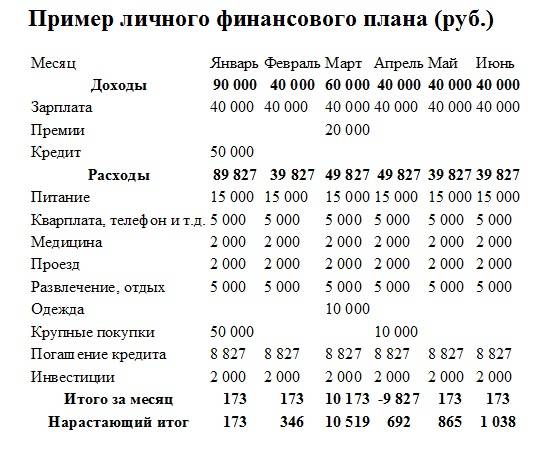

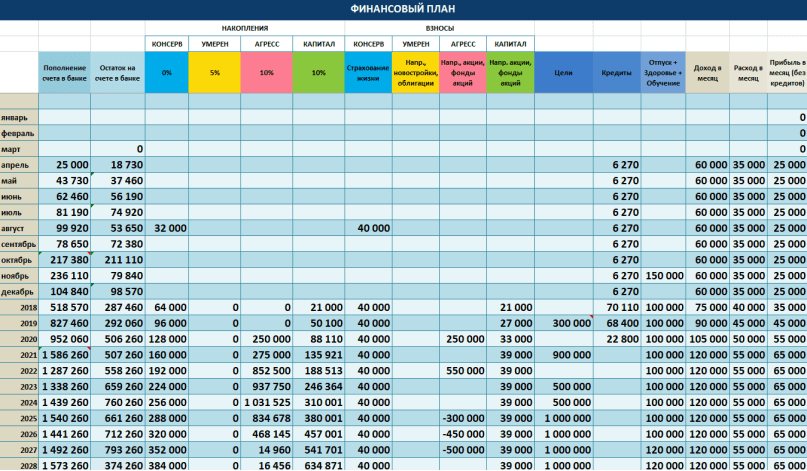

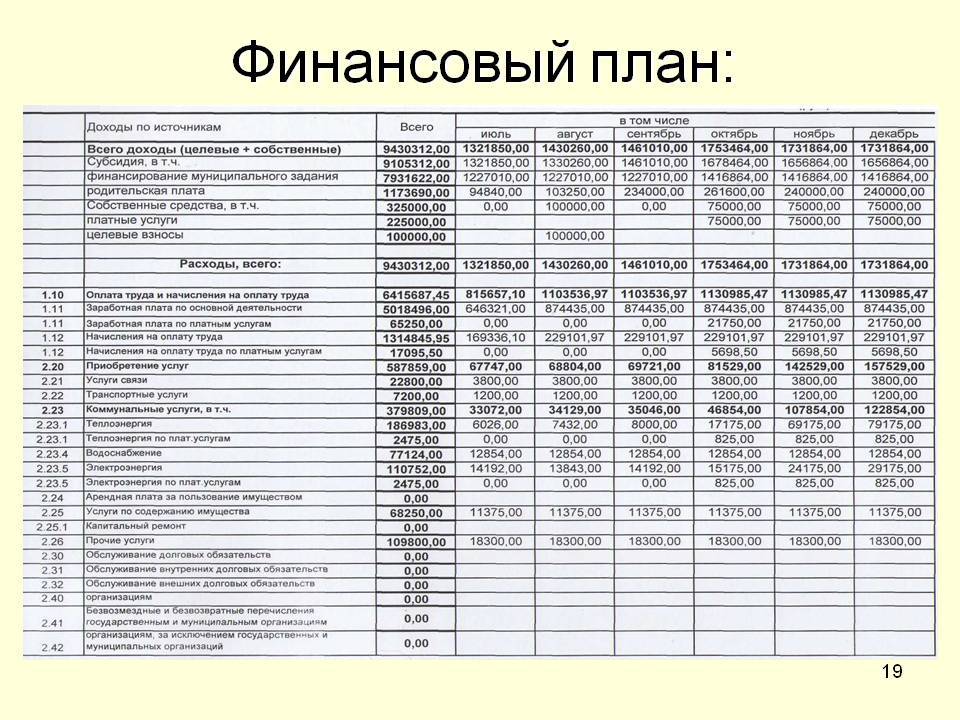

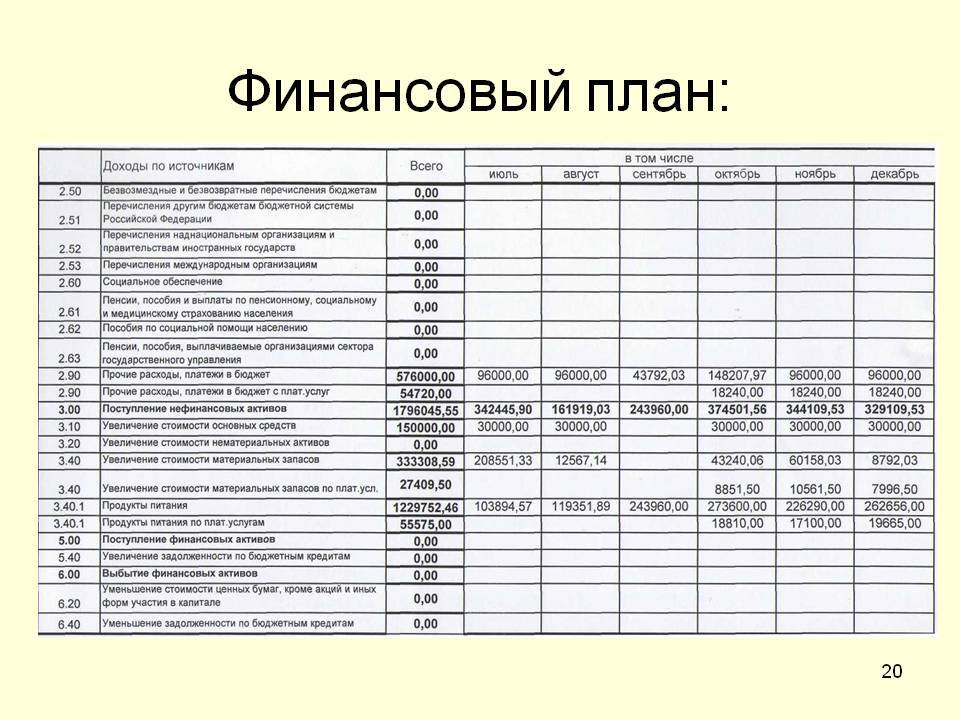

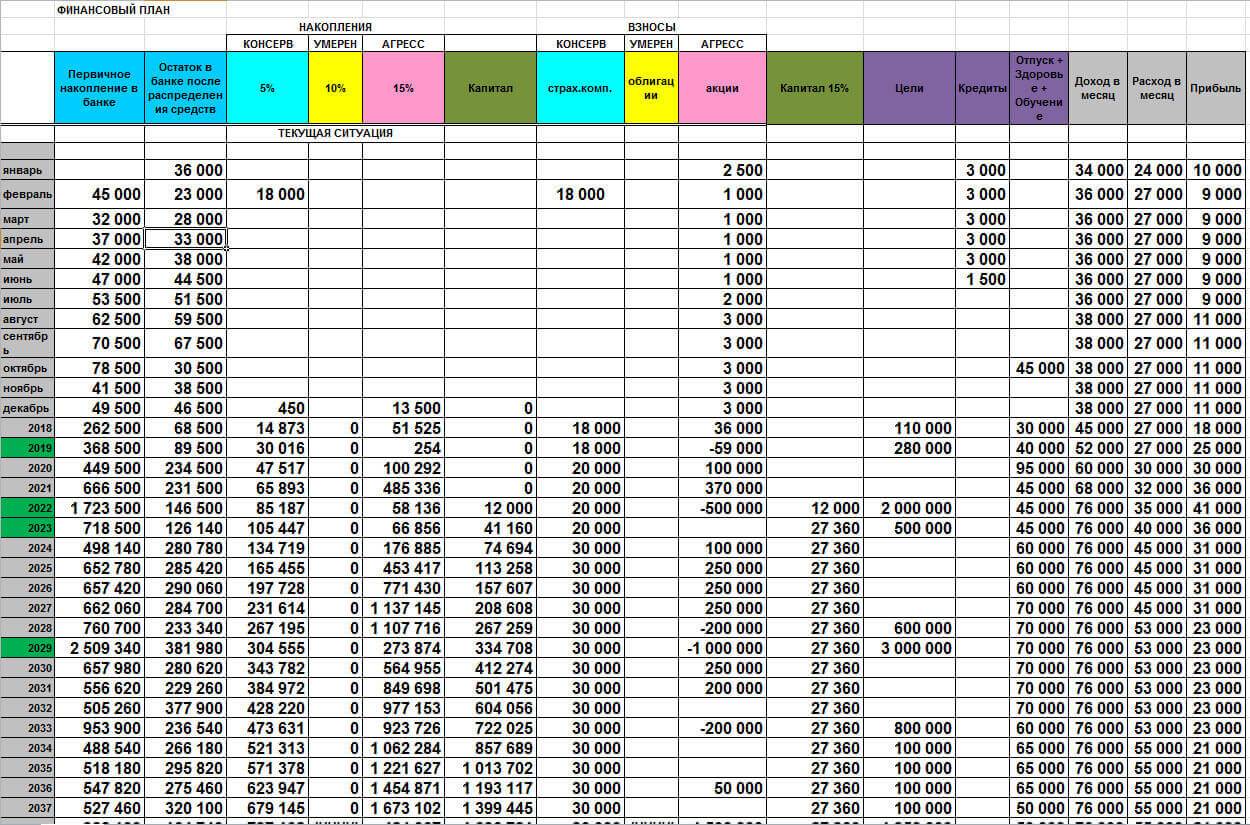

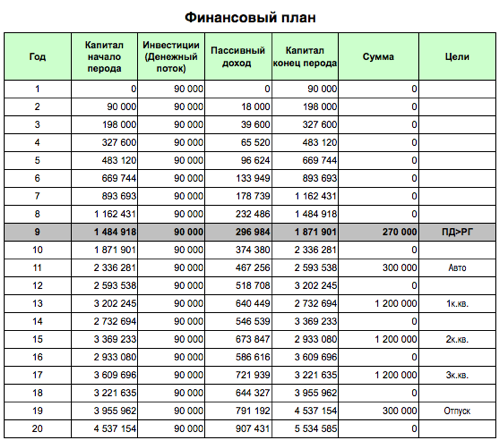

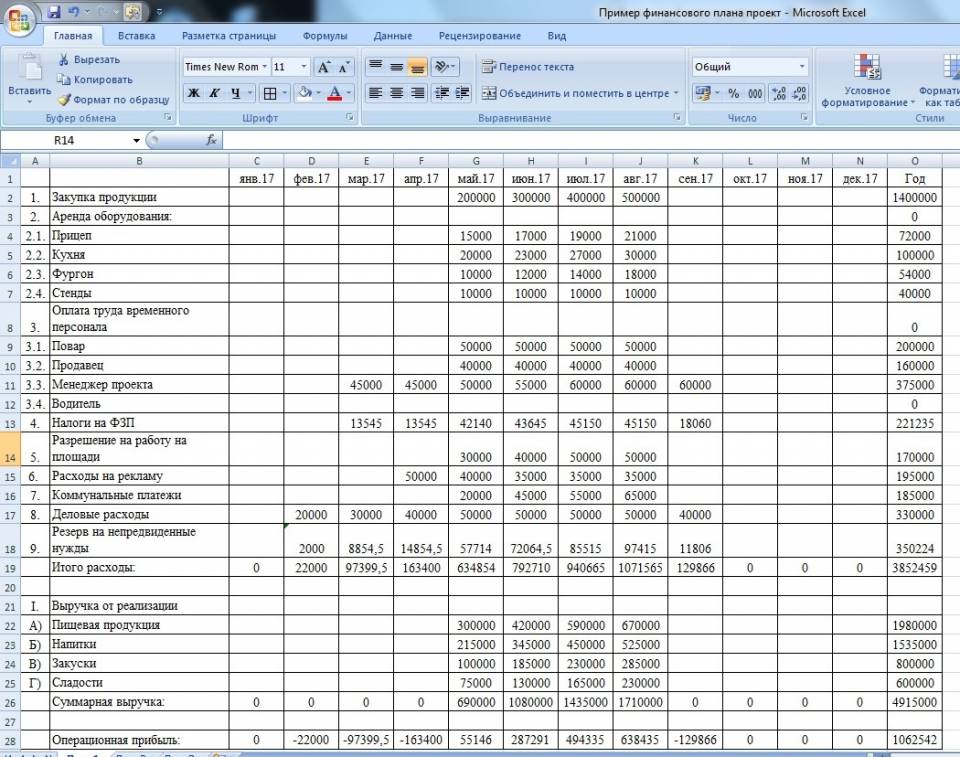

Финансовый план: пример таблицы

Часто для составления и последующей работы с финансовым планом используют приложение Excel. Это удобный инструмент для работы с электронными таблицами. Пример прогноза доходов и расходов проекта организации передвижной точки быстрого питания приведён на рисунке.

Части финансового плана оформляются в виде связанных между собой таблиц. Изменение данных в одной таблице приводит к автоматическому изменению содержимого других таблиц. Создание ФП в Excel позволяет проследить логику финансового планирования и не требует дополнительного изучения сложного программного обеспечения для разработки финансового плана. Образец документа можно посмотреть тут.

В условиях высокой конкуренции планирование деятельности предприятия имеет большое значение, и важную роль в этом процессе играет разработка финансовых планов. Как бы красиво не был представлен любой бизнес-проект, если это не подтверждено финансовыми расчётами, вряд ли получится привлечь к нему инвесторов или получить выгодный кредит в банке. Грамотное финансовое планирование позволяет предприятию в любой ситуации оставаться финансово устойчивым и платёжеспособным.

Что такое личный финансовый план

Когда я была маленькой, родители приносили с работы сладкие новогодние подарки. Мои друзья расправлялись с ними в течение двух-трех дней. Я же ставила цель растянуть конфетное удовольствие до конца зимних каникул.

После вскрытия коробки все сладости были тщательно подсчитаны и распределены по дням. В день я ела ровно столько конфет, сколько отмерила. Окружающие посмеивались надо мной, но ровно до тех пор, пока их сладости не кончались.

Любовь к планированию я пронесла через всю жизнь. Сегодня вместо конфет – реальные деньги, к управлению которыми я подхожу ответственно и скрупулезно. Составление финансового плана на год стало доброй предновогодней традицией.

Вопреки расхожему мнению, финансовое планирование – интересный и увлекательный процесс. Помимо организационной функции, несет в себе и мощную мотивационную составляющую.

Одно дело, когда вы мечтаете о чем-то абстрактном, лежа на диване, и совсем другое – когда делаете конкретные шаги на пути к цели. Финансовые ограничения в этом случае воспринимаются не как жертва, а как компромисс, в результате которого вы останетесь в выигрыше.

История из жизни

День перезагрузки: отдохнул, пересмотрел свои взгляды на некоторые вопросы, обдумал цели. Что из этого получилось, читайте далее.

Воскресенье – чудесный день для отдыха. Сегодня мне удалось хорошенько отыграться за всю прошедшую неделю. Несмотря на то, что в последнее время я особо не перетруждался, организм требовал поспать подольше. Возможно, он чувствует выходной, а может я сам даю себе такую установку.

За сегодняшний день я успел съездить в офис, сходить в кино, провести время с женой, потренироваться с братьями – вот такой насыщенный денек получился, хоть особой целесообразности в моих действиях не было.

Стоит отметить, что дневной сон позволяет за короткий промежуток времени восстановить большую часть сил – не зря же в детстве наш день был организован таким образом, чтобы мы могли отдохнуть в середине дня. Если распланировать свой день таким образом, чтобы после дневного сна приступить к активным действиям, можно максимально эффективно использовать свое время.

В это чудесное воскресенье я пришел к важному выводу: крайне тяжело куда-то двигаться без цели. Именно цели заставляют нас работать и зарабатывать, организовывать и заполнять свое свободное время, двигаться в перед

Сколько раз я слышал: «Ставьте цели, чтобы добиваться их!», «Без целей Вы не добьетесь успеха!», но, чтобы полностью осознать смысл этих указаний, мне нужно было самостоятельно прийти к правильным мыслям.

Я постарался разложить свои мысли «по полочкам», чтобы понять, к чему я хотел бы стремиться. Конечно, большинство целей касались материальных ценностей и ответов на животрепещущие вопросы. Я весь день был занят этими мыслями и, как сказала моя жена, «думал слишком громко». Мне удалось подметить очень много нюансов, например, мою неэффективность в 2018 году. Казалось бы, прошло полгода, а я все плыву по течению. Вроде все хорошо, есть определенные результаты, но они не увеличиваются. Видимо, нужно пересмотреть свои планы.

P.S. Посмотрим, что выйдет из моих только зарождающихся размышлений о целях в жизни и бизнесе.

Если вы обнаружили ошибку в тексте, выделите её и нажмите ctrl + enter

Когда хочется все и сразу

Это нормальная ситуация, когда планирование семейного бюджета включает в себя реализацию сразу нескольких целей. Однако если подумать логически, никакой зарплаты не хватит, если вы включите в финансовый план сразу много крупных и дорогостоящих покупок.

А что делать, если хочется все и сразу, и новый диван, и новую машину, и отпуск за границей ближайшим летом? Ответ здесь один – расстановка приоритетов.

Вы, конечно, можете начать экономить на всем, сидеть на хлебе и воде, искать подработки и другие способы улучшения материального положения, но есть ли в этом смысл? Чтобы ваши финансовые цели вас не подавили, сумейте их ранжировать по степени важности. Здесь очень важно оценить цели в конкретных суммах и понять, действительно ли эта цель так важна в ближайшее время

Возможно, вами правит сиюминутное «хочу», а не реальная необходимость в покупке. Так или иначе, оценить и классифицировать цели по степени важности необходимо

Здесь очень важно оценить цели в конкретных суммах и понять, действительно ли эта цель так важна в ближайшее время. Возможно, вами правит сиюминутное «хочу», а не реальная необходимость в покупке

Так или иначе, оценить и классифицировать цели по степени важности необходимо.

- Выпишите все, что дорого стоит, и что вы хотите получить. Включите в список все: домашний кинотеатр, оборудование детской, поездку на море, покупку квартиры и так далее.

- Оцените каждую цель, то есть, промониторьте рынок, узнайте предложение и финансовые рамки каждого желания. Запишите результат рядом с целью.

- Теперь самое сложное – оцените, действительно ли вам необходима каждая из перечисленных покупок, какие из них необходимо совершить как можно скорее, какие – отложить, а от каких и вовсе можно безболезненно отказаться.

- Перед вами останутся те цели, которые важнее всего. Логично, если вы начнете с их реализации.

Важно понимать, что финансовая цель может меняться со временем, как могут меняться и ваши приоритеты. Если вы понимаете, что то, к чему вы стремились, теряет актуальность, и ваши финансовые цели уже не настолько значимы, это лишь означает, что вам необходимо пересмотреть свой план

Где вести учет?

А вообще необходим ли учет? Или можно просто откладывать деньги и не о чем не думать? В принципе и такой вариант возможен. Если вы обладаете железной волей, целеустремленностью, отличной памятью и цели у вас не слишком долгосрочные. Но зачем все это. Проще все же вести учет, фиксируя ваши достижения и этап на котором вы сейчас находитесь и сколько вам еще осталось до конца пути (времени и денег).

Поэтому здесь нужно правильно выбрать именно тот сервис, который работает уже несколько лет. Лично я пользуюсь бесплатной программой EasyFinance.ru уже несколько лет.

Плюсов масса. Более простой учет, возможность легко обратиться к своим данным в прошлом, с составление разнообразных отчетов: сколько вы получали ранее, сколько тратили, откладывали, какая доля той или иной статьи расходов-доходов от общего, на каком этапе финансового плана вы находитесь и сколько вам осталось. Можно вести сразу несколько планов одновременно. Все это формируется практически одним кликом мыши. И что мне особенно нравится, с возможностью построение всевозможных графиков, диаграмм и интересных отчетов. В excel такого трудно было бы добиться.

Потянет ли ваш бюджет

Определить, что для покупки квартиры вам потребуется откладывать 15-20 тысяч рублей каждый месяц – это хорошо. Но реально ли вы оцениваете свои финансовые возможности и свой доход? В состоянии ли вы в действительности откладывать такие суммы, или это вся ваша зарплата?

Так что прежде чем переходить на хлеб и воду, советуем проанализировать свой бюджет, чтобы понять, сколько реально остается свободных средств.

- Оцените свои доходы и расходы, сравните их и определите, какова разница. Это, по сути, и будет та сумма, которую вы безболезненно сможете отложить.

- Теперь возьмитесь за уже оцененную цель, а точнее, ту сумму, которую необходимо собрать к определенному сроку. Разделите ее на ту сумму, которую вы получили ранее, и получите количество месяцев реализации цели.

Например, если на семейный отдых через десять месяцев вам потребуется 100 тысяч рублей, то каждый месяц на протяжении этого срока вам будет необходимо откладывать по 10 000 рублей. Если ваша разница между доходами и расходами составляет 6000, вы уже не укладываетесь в установленные сроки.

Чтобы скопить на этот отпуск, вам необходимо

- сократить текущие расходы, чтобы свободных денег оставалось больше и вы, в свою очередь, могли больше откладывать;

- увеличить доходы, используя для этого подработку и другие существующие методы;

- пересмотреть свою цель, уменьшить итоговую сумму, чтобы уложиться в сроки;

- пересмотреть временной период, увеличить сроки, чтобы накопить нужную изначально сумму.

Выбрать можно один или несколько представленных вариантов, в зависимости от финансового положения и масштабов ваших целей.

Что такое финансовый план и для чего он нужен

Финансовый план (ФП) – это прогнозирование работы и развития предприятия с точки зрения стоимости всех процессов. В нём отражаются денежные аспекты любых отношений, возникающих у предприятия:

- с внешним миром;

- между собственниками и/или инвесторами и менеджментом организации;

- между подразделениями внутри компании;

- между персоналом и менеджментом.

ФП позволяет оптимально распределить денежные потоки между всеми процессами на предприятии и спрогнозировать финансовые результаты. Это в конечном счёте определяет жизнеспособность любого бизнеса.

Финансовый план – важная частью бизнес-плана. Первый ФП создаётся на стадии оформления бизнес-идеи в реальное предприятие. Именно ФП способен сделать будущий проект инвестиционно привлекательным. Даже если вы не планируете искать инвесторов, на этом этапе финансовый план поможет определить, насколько прибыльным может быть ваш проект.

Основные задачи финансового планирования:

- определить размеры необходимых финансовых ресурсов и соотношение собственных и заёмных средств;

- обосновать необходимость и рассчитать сумму и возможную структуру привлечённого капитала;

- сформировать направления инвестиционной деятельности;

- изучить возможности повышения рентабельности и прибыльности бизнеса;

- упорядочить взаимоотношения с бюджетом, банками и пр.

На какой срок можно составлять личный финансовый план

На любой. На год, 3, 5 или 10. На более длительные сроки в условиях нынешней пандемии прогнозировать что-то уже будет сложно.

Обычно составляют план на год с разбивкой по месяцам. На 3, 5, 10 лет — с разбивкой по годам. Ведь цели финансового планирования — увидеть промежуточные вехи и опорные точки, иметь возможность корректировать план с учетом меняющихся обстоятельств.

При этом у крупных финансовых целей есть свои хотя бы примерные сроки реализации, а в рамках движения к ним надо указать сроки выполнения каких-то отдельных действий, которые к ним ведут. Например, покупка авто будет через год, и каждый месяц мне надо отложить N-ную сумму. Я себя дисциплинирую и не пропускаю ни одного месяца, иначе в следующем придется отложить двойную сумму, а это будет сделать сложнее, чем одинарную. Чем системнее и последовательнее я выполняю все действия, тем легче прихожу к цели.

Какие цели на каком сроке возможно реализовать — зависит от уровня доходов.

Но примерные ориентиры таковы:

- покупка телефона, ноутбука, ремонт квартиры — от 6 месяцев до года.

- покупка квартиры, автомобиля, накопления к пенсии — на 5 и более лет.

- если период больше 10 лет, то надо разбивать на более кратковременные блоки — ведь неизвестно, что ждет весь мир через ближайшие несколько лет. Поэтому оптимально составлять план на 2-3 года, а дальше исходить из того, как будет меняться личная финансовая ситуация.

Кому нужно регулировать финансовые потоки

Каждый гражданин должен быть заинтересован в личном финансовом плане. Откуда берутся малообеспеченные слои населения, не нужно искать серьёзных обоснований, чтобы дать ответ на не совсем корректный вопрос.

Если в человеке заложено бороться с бедностью, он не будет оправдывать свой статус причинами, предпримет все возможности и достигнет успеха.

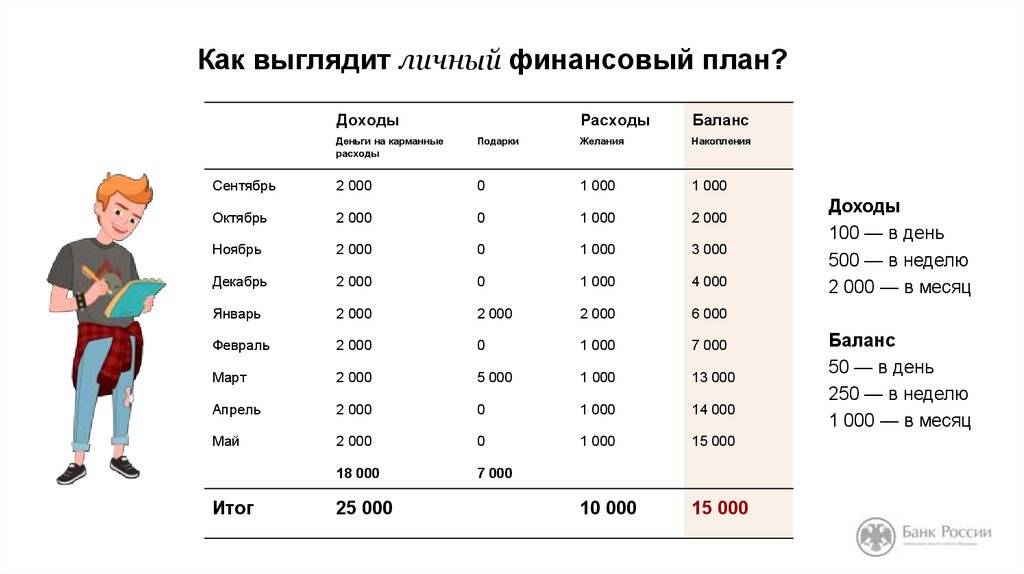

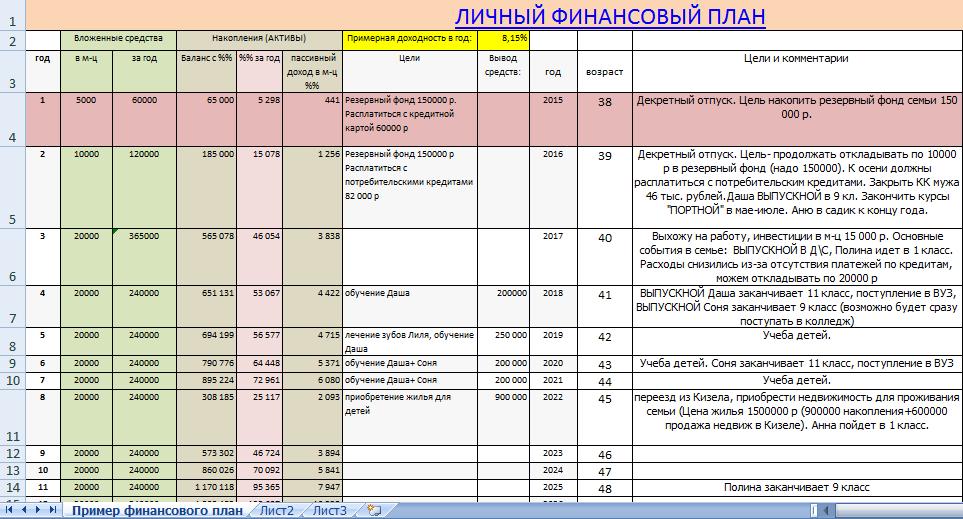

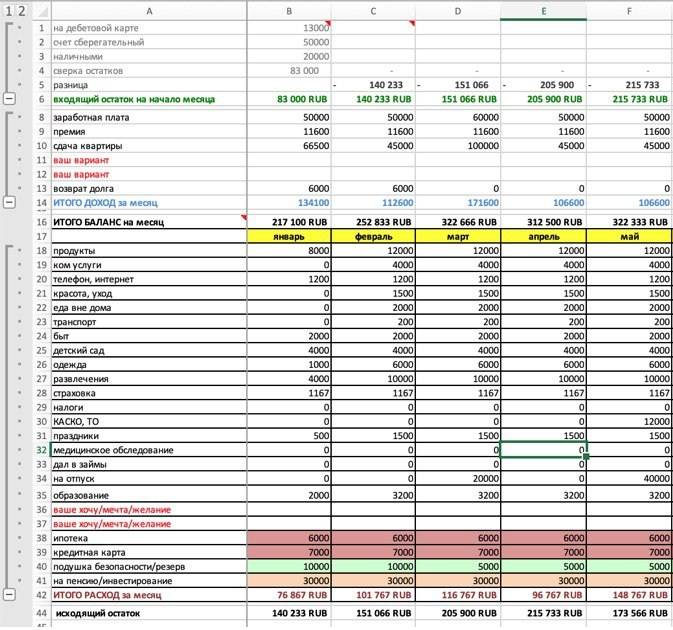

Пример личного плана на месяц.

Пример личного плана на месяц.

Составление финансового плана подойдет:

- бизнесмену;

- должнику;

- фрилансеру;

- человеку, не умеющему укрощать собственные страсти.

Бизнес, это не только источник доходов. Гражданин, став учредителем дела, возлагает на себя определенные обязанности, он заботится о зарплате подчиненных, значит об их финансовом благополучии. Начинать своё экономическое воспитание, учиться правильно распоряжаться капиталом, нужно с личного бюджета.

В стране появилось много должников, которые бездумно брали кредиты, чтобы погасить прежнюю задолженность. Тут вы узнаете, как провести инвентаризацию дебиторской и кредиторской задолженности.

Им просто необходимо научиться управлять своими желаниями, сделать анализ затрат, возможно от многих придётся отказаться, а личный план наглядно в этом поможет. Он не сможет найти работу, не погасит долг, но покажет, как поступить в определенный момент, на следующий день, через год.

Из каких этапов состоит финансовая регламентация

Самым трудным мероприятием всегда бывает самое первое. Чтобы понять, сколько в месяц поступает денег на расчетный счет, куда они исчезают, нужно взять бухгалтерскую книгу или простую тетрадь.

Лист блокнота придется разделить на 2 части, в одну выписать все поступления за последние месяцы. На другую сторону поместить затраты, которые пришлись на этот своеобразный отчетный период. Если нет подобных данных можно начинать с того дня, когда возникло решение заняться регулировкой семейного бюджета.

Цель не поместится на одной строчке, ей предстоит отдать несколько листов, чтобы осуществить хронометраж не только планируемых действий, но и выполненных.

После четкого описания поставленной перед собой задачи, нужно установить:

- предполагаемый срок достижения цели;

- затраты на проведение мероприятия, выраженного в денежном эквиваленте;

- где найти источник доходов. Здесь вы прочтете, что такое пассивные источники доходов и как их можно использовать;

- расчет на необходимые накопления;

- поступки, которые приблизят к мечте.

Примером послужат следующие записи:

- Купить благоустроенный загородный коттедж.

- Его стоимость 6 000 000 руб.

- Для покупки нужно найти подработку, чтобы с основной зарплатой получать 60 000 руб., плюс доход остальных членов семьи 40 000 руб. 60 000 + 40 000 = 100 000 руб.

- Пойти договориться с владельцем дома на выплату в рассрочку.

- Предстоят расходы на обязательные платежи за коммунальные услуги, налоги в размере 20 000 руб.

- 30 000 руб. следует распределить на питание, бытовые принадлежности.

- 50 000 руб. отдавать хозяину за будущее жильё.

- В год будет выплачено 50 000 х 12 = 600 000 руб.

- 600 000 : 600 000 = 10 лет.

В течение 10 лет можно расплатиться за коттедж.

После каждого пункта понадобится проставить срок планируемого выполнения, как прошло дело в действительности. Допустим, найти работу необходимо в течение месяца, а договорится за покупку за 3 дня.

Когда истечет период, поставленный в плане, указать, сколько дней или месяцев на самом деле потрачено, провести изменения в сроках или дальнейших действиях. Если не получилось сразу добиться передвижения, предстоит разработать более реальные шаги, найти действенный выход из положения.

В план нужно вставлять такие пункты, которые выполнимы в любом случае, что сложно предвидеть заранее. Финансовое положение может измениться из-за потери работы, по сокращению должности, внезапной болезни. Успешные люди советуют верить только в благоприятные моменты, так как мысли материализуются.

Одно условие рекомендуют выполнять финансисты обязательно, это откладывать каждый месяц любую возможную сумму. Когда её уровень заметно увеличится, сделать цифру величиной постоянной.

Для чего нужен финансовый план

Что такое личный финансовый план (ЛФП)? Это своеобразная карта, некий путеводитель, способствующий двигаться к намеченным целям по правильному пути, с наименьшими препятствиями и трудностями, учитывающий все нюансы. Если сравнить с другими областями в жизни, то можно провести аналогию. Допустим, поездка на Алтай своим ходом на машине. Для того чтобы благополучно добраться до места, нужно знать: карту дороги, расстояние и соответственно, сколько денег нужно на топливо, время в пути, сопутствующие расходы (питание, ночевки, прочие), вещи, которые нужны в дорогу. Обладая подобными знаниями можно без проблем достичь намеченной точки, с максимальным комфортом. Отсутствие в плане одного из этих пунктов, способно вызвать серьезные препятствия, вплоть до невозможности добраться до места (банально закончились деньги в дороге).

Составление плана займет у вам не более часа, ну может быть 2-3 часа, если он достаточно серьезный. Но потраченное время позволит вам четко сформулировать свою цель и самое главное понять как можно ее достичь.

Этап 2: Проанализируйте подсчёты

Когда вы сопоставили доходы и расходы, на бумаге (или мониторе) будет вырисовываться один из трёх сценариев:

• Дефицит бюджета. Если увидели, что расходы больше доходов, то самое время схватиться за голову. Из этой ситуации есть два выхода: тратить меньше либо зарабатывать больше. А лучше делать всё вместе.

• Профицит бюджета. Если доходы больше, чем расходы, то вы на верном пути. Осталось только решить, как заставить свободные деньги работать.

• Сбалансированный бюджет. Когда доходы равны расходам, вы достигли финансового дзена. Но такое равновесие не длится долго, так что начинайте корректировать ситуацию: тратьте меньше, чтобы откладывать хотя бы минимальную сумму.

Пошаговая инструкция к составлению финансового плана: основные этапы

Многие специалисты в области корпоративного управления считают правильным, вместе с тем, начинать работу не с формирования какого-либо из отмеченных документов, а с другого источника — стратегии финансирования. Он, таким образом, предшествует созданию любого из четырех отмеченных выше компонентов плана, о котором идет речь.

Следующий этап, в рамках которого может осуществляться составление финансового плана — разработка прогноза по объемам продаж. Дело в том, что подсчет выручки — процедура, основанная на более доступных в большинстве случаев сведениях, чем анализ возможных расходов. Как правило, новое предприятие выходит в уже действующий сегмент рынка, динамика спроса в котором в целом известна всем игрокам. Отсюда можно подсчитать, какими могут быть объемы продаж соотносительно с теми или иными сроками.

После того как прогноз по объемам продаж составлен, самое время поработать над графиком расчетной прибыльности. Таким образом, руководству организации предстоит работа по выявлению, в свою очередь, вероятной динамики издержек организации соотносительно с тем или иным периодом.

Имея в распоряжении прогнозы по выручке и прибыли, а также фактические цифры, отражающие коммерческие активности, можно формировать баланс, учитывающий соответствующие показатели. Данный документ — в большей степени статистический, он фиксирует уже совершенные финансовые операции. Схожую функцию выполняет бухгалтерский баланс. Чаще всего он формируется одновременно с тем документом, в котором фиксируются прибыли и убытки — во многом потому, что оба они вместе формируют, как мы отметили выше, бухгалтерскую отчетность, которую предприятие должно предоставлять в госструктуры.

Этап 1: Посчитайте бюджет

Сопоставьте личные доходы и расходы, чтобы определить срок, на который будет формироваться финансовый план. Установите точные задачи плана.

На первой стадии превратите мечту в цель: если хотите уехать в путешествие (или купить автомобиль), посчитайте, сколько тратите и зарабатывайте, а потом прикиньте, сколько времени потребуется для накопления нужной суммы.

Чтобы было проще составлять план учтите, что существуют постоянные и разовые доходы. К первым можно смело отнести заработную плату, стипендию, деньги за аренду недвижимости. Во вторую группу попадают нечастые выплаты: квартальная премия, плата за подработку, подарки. Разовые доходы – не надёжный источник средств, а дополнение к основному заработку. Не рассчитывайте на это сильно.

Если вам трудно сориентироваться в тратах, понаблюдайте за своим образом жизни.

Расходы бывают обязательными – еда, квартира, транспорт – и необязательными (от лишнего десерта, до наручных часов по распродаже).

Определите, куда уходили деньги за 2-3 месяца. Храните чеки, записывайте каждый рубль. Так, вы увидите, что крупная сумма набегает от расходов по мелочам. Это называется «принципом латте»: трата на ежедневный кофе кажется небольшой. В день вы отдаёте за него 200 рублей, но в год это 50 тысяч рублей (если учитывать только рабочие дни). Такой суммы достаточно для покупки хорошей кофемашины.

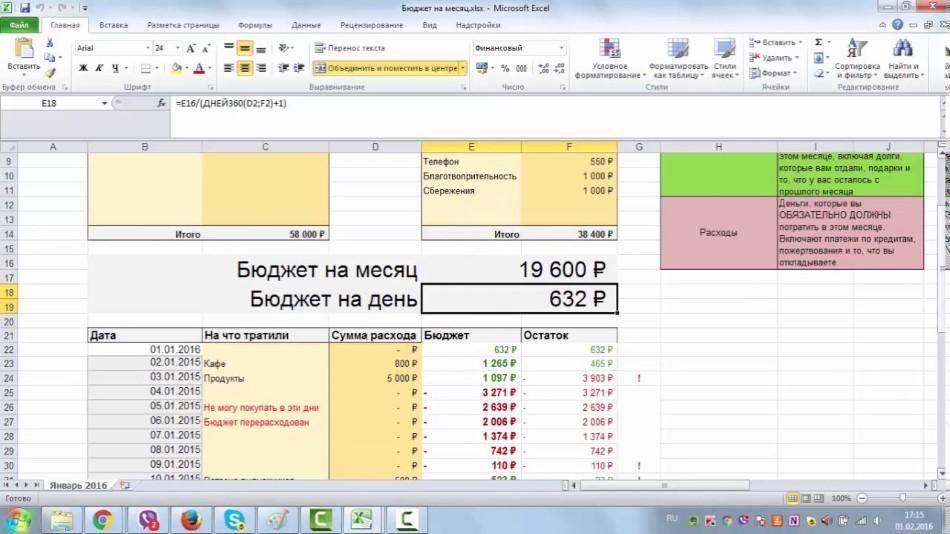

Для подсчёта бюджета используйте мобильные приложения или, если вы фанат таблиц, Excel. Можно записывать траты вручную, но программами пользоваться удобнее. Есть много бесплатного софта.

Если не хотите погружаться в изучение сторонних приложений, скачайте приложение своего банка. Там можно отслеживать расходы, создавать вклады для личных целей и ставить ограничения на траты.

Структура финансового плана бизнес-плана

1. Расчетные нормативы

В данном пункте необходимо определить и описать следующие моменты:

- Цены, которые будут указаны в бизнес-плане (постоянные, текущие, с учетом или без учета налогов);

- Систему налогообложения, размер суммы налога, сроки его выплаты;

- Сроки, которые охватывает бизнес-план (горизонт планирования). Как правило, данный срок составляет около трех лет: первый год описывается более подробно, разделяется на ежемесячные периоды, тогда как следующие года разделяются на кварталы.

- Указание текущего уровня инфляции, данные об инфляции за последние несколько лет. Учет данного фактора касательно цен на расходные материалы, сырье и т.д. – всего, что необходимо будет закупать для реализации описываемого проекта.

2. Общепроизводственные расходы.

Данные по зарплатам коррелируют с ранее изложенной в организационном и производственном планах информацией.

Переменные, ситуативные расходы зависят от особенностей производства, товаров, услуг. Здесь могут учитываться разные факторы, к примеру, сезонность. Произвести правильные расчеты переменных расходов можно, только проанализировав объемы выпуска товара или оказания услуг и примерные уровни продаж.

Постоянные, регулярные расходы зависят от единственной переменной – времени. Данные расходы включают траты на управление бизнесом, маркетинг, поддержку помещений, обслуживание оборудование и т.д.

3. Смета затрат и подсчет себестоимости товара или услуги

Смета затрат (инвестиционные издержки) – это, по сути, перечень расходов, которые необходимо будет понести, чтобы реализовать проект, изложенный в бизнес-плане. Данный пункт должен быть описан максимально детально, так как он позволяет определить финансовую перспективность и эффективность инвестиций.

Если бизнес-проект предполагает производство определенной продукции, затраты на его организацию и осуществление должны покрываться при помощи начальных оборотных средств, которые тоже являются частью инвестиционных издержек.

Источниками таких средств могут стать инвестиции и, к примеру, кредитные средства.

Себестоимость же продукции рассчитывается исходя из информации о затратах, зарплатах, накладных расходах и т.д. При этом также нужно учитывать общие объемы производства и уровни продаж за конкретный период времени (к примеру, месяц или год).

4. Отчет о главных финансовых потоках

В данный пункт входит описание всех денежных потоков. Несомненно, этот отчет является одной из главных частей финансового плана, так как он призван показать, что проект будет финансово обеспечен на любом этапе его деятельности и что в течение проекта не будут случаться кассовые разрывы.

5. Отчет о прибылях и убытках

В этом пункте проводится финансовая оценка деятельности предприятия, описываются ее доходы, расходы, прибыли и убытки.

6. Финансовый баланс проекта

Для написания этого раздела необходимо составить прогноз баланса на основе всех предыдущих подсчетов или уже имеющихся отчетов (если предприятие уже функционирует). Данный прогноз также делится на месяцы, первый год, кварталы последующих годов и третий год ведения деятельности.

7. Анализ финансовых показателей проекта

После того, как вы составите баланс, вы сможете проанализировать главные финансовые показатели. Подобный анализ делается за весь срок реализации плана, после чего подводятся итоги, касающиеся финансовых характеристик проекта: его устойчивости, платежеспособности, рентабельности, сроков окупаемости, приведенной стоимости проекта.

9. Описания способов финансирования

В данном пункте необходимо описать, на какие средства будет реализовываться проект. Существует несколько видов финансирования, а именно акционерное, лизинговое и долговое. В качестве спонсора может выступать государство в виде субсидирования или кредитования или частные инвесторы, и это обязательно нужно указать в финансовом разделе бизнес-плана.

В этом же пункте нужно описать процесс займа и возврата заемных денег, указав источники, суммы, процентные ставки и график погашения долга.

Следует подчеркнуть, что финансовый план – это наиболее важная и сложная часть бизнес-плана. Любая допущенная ошибка может вылиться в отказ от финансирования, а значит, лучше доверить его составление человеку компетентному. Впрочем, если ваш проект прост и не подразумевает, к примеру, производство больших партий товара и их дальнейшую реализацию, вы можете составить его и самостоятельно.