ТОП-9 ошибок при разработке ЛФП

Нечеткие финансовые цели

Размытость целей – лидер условного хит-парада ошибок личного финансового плана

Очень важно формировать их как можно конкретнее: с суммами и сроками

На всякий случай: «стать богатым», «избавиться от долгов» и «достичь финансовой свободы» — это не цели, а сладкие мечты.

Излишний оптимизм в оценке собственных возможностей

Не ставьте перед собой чересчур амбициозные и заведомо невыполнимые цели. Особенно на кратко- и среднесрочную перспективу.

Такие наполеоновские планы с самого начала обречены на провал. Не стоит лишний раз убеждать себя в том, что «эта ерунда не работает» или «я полный неудачник».

Излишний пессимизм при постановке целей

Недооценка всегда приводит к затягиванию сроков достижения целей. Это не так страшно, как переоценка, но тоже сильно ослабляет мотивацию.

Финансовые цели, сроки и способы их достижения должны быть реальными и чуточку сложными лично для Вас. Согласитесь, «зарабатывать 100 рублей в день» — более чем реальная задача. Но нужна ли нам такая мелкая цель?

Чужие цели

Почему финансовые советники не приветствуют «самодеятельность» при составлении ЛФП? Не только потому, что теряют доход от своих платных консультаций. Чаще всего россияне составляют план на основе готовых примеров из книг и публикаций. Чем это опасно?

Тем, что авторы приводят примеры чужих целей. И зачастую «герои» таких книг живут в другой стране. Могут похвастаться другим уровнем дохода. И имеют доступ совсем к другим финансовым инструментам.

ЛФП россиянина в корне отличается от ЛФП американца или немца. План москвича – от плана жителя Рязани или Новых Васильков. ЛФП холостого наемного работника – от ЛФП частного предпринимателя с женой и тремя детьми.

Ну, и кроме того, не факт, что чужая финансовая цель подойдет Вам в принципе. План, в первую очередь, разрабатывается для себя!

В ЛФП не учитываются форс-мажорные расходы

Жизнь каждого из нас полна сюрпризов и неожиданностей. 90% из них дают дополнительную нагрузку на семейный бюджет. И учитывать форс-мажорные расходы стоит еще при составлении ЛФП. Обязательно скопите заначку на черный день.

Да-да, это я про заначку, которую многие почему-то не рассматривают как «must have» вещь. С ней вы будете себя чувствовать гораздо комфортнее и если форс-мажор все-таки произойдет – Вы будете к этому готовы и экономически, и психологически.

В план не закладывается рост повседневных трат

Статистика показывает, что с возрастом на ведение домашнего хозяйства мы тратим все больше и больше. Квартира, машина, рождение детей, помощь пожилым родителям и подросшим детям, расходы на собственное здоровье.

Но даже если в течение 20 лет Вы каждый месяц покупаете одно и то же, уровень трат будет расти из-за инфляции. Поэтому при составлении ЛФП закладываем рост текущих расходов хотя бы на 10% ежегодно.

Расчет на пассивный доход

Жить на пассивный доход – мечта любого инвестора. Но позволить себе безбедную жизнь «на проценты» можно только, когда есть солидный капитал и практический опыт в сфере инвестиций. Чтобы получить и то, и другое, нужно время, терпение и дисциплина!

Расчет на постоянную доходность инвестиций

Фиксированную доходность на рынке гарантирует всего пара консервативных инструментов! Например, сверхнадежные облигации или вклады в государственном банке (зачастую даже номинальный).

Во всех остальных случаях доход – величина непостоянная и плавающая. И этот момент нужно обязательно учитывать при составлении ЛФП. Не стоит отталкиваться от максимально возможной доходности! Всегда ориентируйтесь на среднюю.

ЛФП не выполняется на практике

Одна из самых распространенных ошибок! ЛФП – это карта-маршрута по достижению своих мечт. План абсолютно бесполезен, если его просто распечатать и повесить на стену. Каждый день нужно делать крошечные шажки в направлении промежуточных «пунктов назначения».

Представьте, что Вы составили отличный маршрут трехдневного восхождения к горной вершине. Купили все необходимое, собрали рюкзак, но так и не вышли из дома. В итоге заветное намерение так же далеко, как и раньше.

С ЛФП все то же самое. Если план предусматривает «увеличение ежемесячного дохода на 20%», то нужно искать другую работу или создавать свой бизнес. Если Вы запланировали откладывать каждый месяц на инвестиции 10 000 рублей, то делать это придется не «когда вспомнили», а каждый месяц.

В противном случае план так и останется красивым образцом таблицы в Excel.

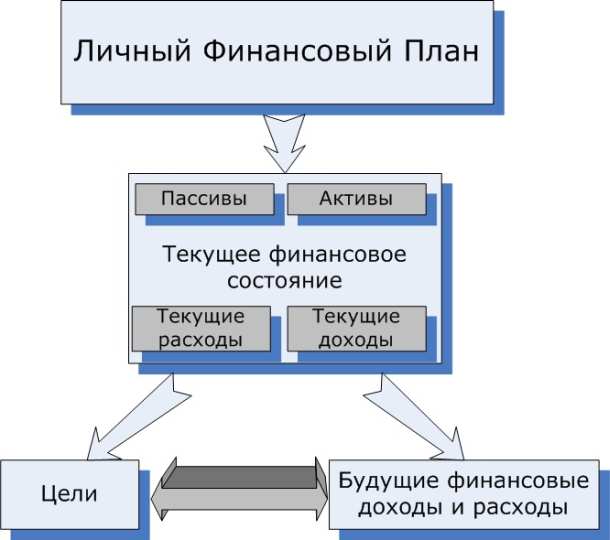

Понятие личного финансового плана (ЛФП)

Что такое ЛФП и для чего он нужен? У всех из нас есть цели. Это могут быть простые бытовые цели, например, дожить до зарплаты без долгов, сделать ремонт в следующем году или обновить компьютер.

А могут быть глобальные – накопить на машину, квартиру, образование детей и т. д. Можно в уме прикинуть, сколько денег понадобится для достижения цели, подсчитать доходы за этот период, вычесть расходы. Понять, что с такой зарплатой вообще ничего достигнуть не получится и пойти в банк за кредитом.

Но даже если вы на обычном листе бумаги запишете то, что пытались держать в голове, то картина может измениться. Наглядная демонстрация несоответствия ваших расходов доходам отрезвляет лучше любого лекарства. Куда именно утекают деньги, как остановить этот бесконтрольный процесс и что предпринять, чтобы ваша денежная река с каждым годом пополнялась, а не превратилась в конечном итоге в болото? На эти вопросы ответит личный финансовый план.

Некоторые люди планированием занимаются с детства, потом эта привычка приносит во взрослой жизни отличные дивиденды.

Расскажу о себе. Я родилась в Советском Союзе и ездила летом в пионерские лагеря с пряниками, сушками и печеньем в сумке. Все, как полагается. Только у всех домашние гостинцы заканчивались через 3 – 4 дня и только у меня хватало до приезда родителей с новой порцией угощений. Дело в том, что я делила свои запасы на оставшееся до дня посещения количество дней и ела ровно столько, сколько отмерила. И ни пряником больше.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Во взрослой жизни умение копить и контролировать себя позволяет нашей семье всегда жить по доходам и получать от жизни больше, чем можно ожидать от нашей зарплаты. А с тех пор, как я заинтересовалась вопросом личных финансов, дела пошли еще лучше. Поэтому на собственном опыте ответственно заявляю, ЛФП работает. Надо только его грамотно составить и приступить к выполнению. Итогом процесса должна стать финансовая независимость.

Как составить личный финансовый план?

Как составить личный финансовый план? Это не сложно:)

Чем отличаются описанные выше действия водителя от ежедневных действий человека? Чаще всего, жизнь больше похожа на броуновское движение: никакой цели, неи карты и плана действий.

Но важно ли Вам исполнить свои мечты? Везде, где есть потребность достичь цель точно и в срок, используется тщательно продуманный план. Ни один инвестор не будет участвовать в предприятии, если не увидит бизнес-плана

Потому что только его наличие говорит о том, насколько тщательно все продумано, что и как будет сделано. Появляется системность в действиях, которая приносит максимальные результаты.

Опять же, люди думают, что достижении финансового благополучия и создание личного капитала происходит после получения какой-нибудь крупной суммы денег. На наших семинарах по финансовой грамотности участники выполняют упражнение, где их за минуту просят распределить 1 000 000 рублей. Многим не хватает времени. Они не знают заранее, куда направить этот миллион. Когда спрашиваешь, для чего им деньги, то самый распространенный ответ: «Там разберемся». Но богатство формируется постепенно, сравнительно небольшими суммами.

И если нет плана, то даже случайные и большие доходы обычно тратятся на что-то «срочное» и «очень важное», родственники и друзья просят в долг, а потом не все возвращают. Естественно, на создание личного капитала ничего не остается

Поэтому, Вы должны знать заранее, куда и сколько направить денег. Чтобы ничего не забыть и не запутаться, все решения заносятся в личный финансовый план. Перейдем к методике его разработки.

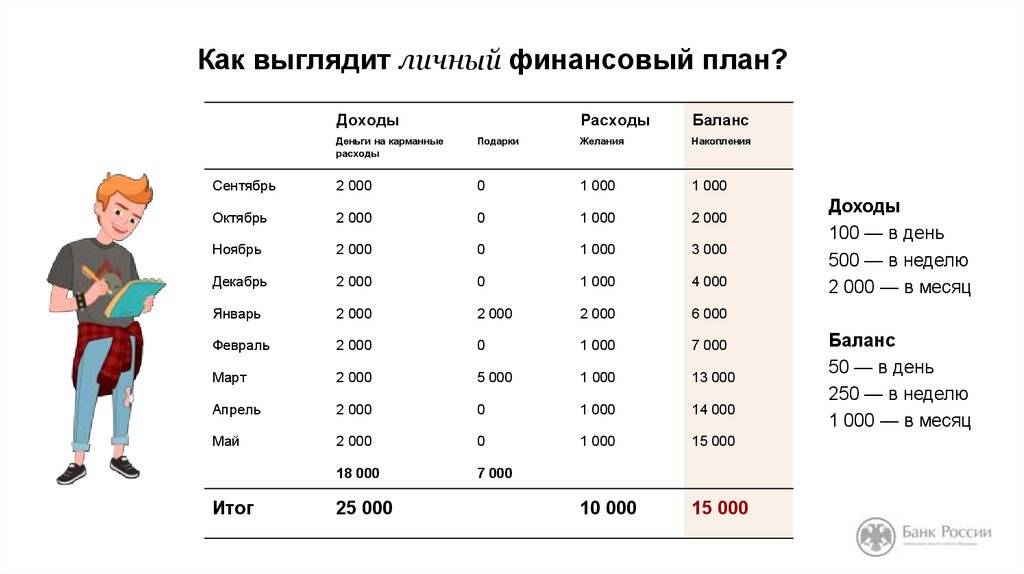

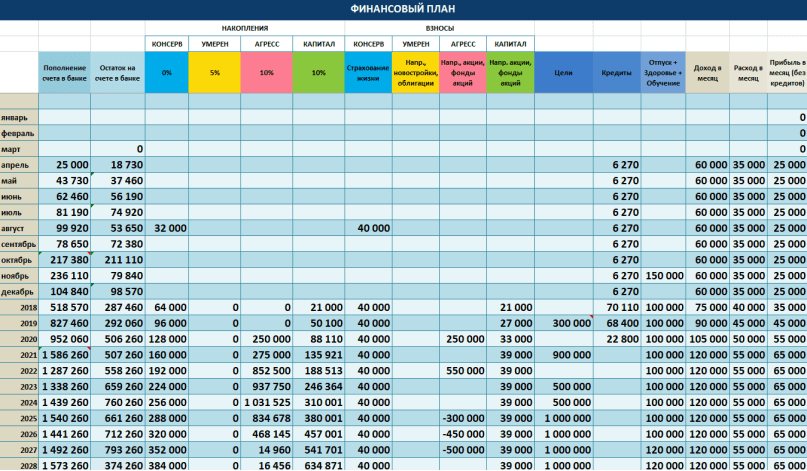

Составление личного финансового плана делается в четыре этапа:1. Определение целей.2. Оценка собственных финансовых возможностей.3. Корректировка плана: изменение целей в зависимости от Ваших возможностей или наращивание доходов.4. Определение инвестиционной стратегии и подбор финансовых инструментов.

Начнем по порядку. Для чего необходимо определить цели? Ответ очень прост: ведь деньги нам нужны именно для их достижения. Просто преумножение капитала или прирост активов не главное. Это лишь промежуточный этап для того, чтобы позволить себе реализовать более масштабные цели.

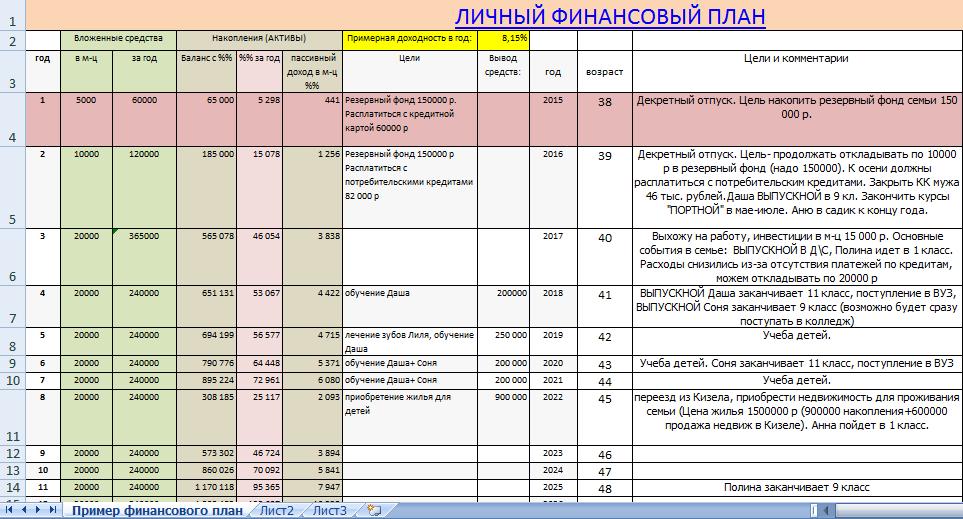

Поэтому необходимо знать конкретные характеристики цели: например, автомобиль Nissan Teana, 2009 года выпуска, черного цвета, с кожаным салоном, объемом двигателя 2.0. Чем больше конкретики, тем лучше. Далее необходимо прописать стоимость и срок достижения, т.е. дату покупки с точностью до года. Таким образом, Ваши цели будут собраны в таблице событий:

Это приблизительный список, который затем корректируется и уточняется. Например, вносится смена автомобиля каждые 4 года, обучение всех детей и т. Общая стоимость целей составляет вполне конкретную сумму денег, которую нам необходимо заработать. Точка назначения определена, первый этап составления личного финансового плана выполнен.

Личный финансовый план – что это?

План, который может помочь найти пути достижения различных целей, а также решить задачи, связанные с финансами, называется личным финансовым планом.

Стоит понимать, что составив финансовый план, деньги сами по себе не потекут, как говорится, рекой. Чтобы превратить свои желания в реальность, необходимо много поэтапно работать, и, в первую очередь, над собой. Тем не менее такой план – один из помощников в этом нелегком деле. Именно поэтому его можно разделить на несколько видов:

- краткосрочный. Такой план поможет в достижении промежуточных целей со сроком не более одного года. Также с его помощью можно проанализировать свои расходы, некоторые из которых, возможно, необходимо будет сократить;

- среднесрочный. Поможет осуществить планы, касающиеся различных крупных покупок, например, машины, квартиры, дачи и так далее. Этот план составляется на основе предыдущего.

- долгосрочный. Имеет ориентацию на накопление личных финансов, а также их инвестирование.

Частые вопросы

Оптимальный срок составления финансового плана? Финансовый план можно составить на неделю, месяц, год и даже 100 лет. Все зависит только от вас. Стоит учитывать, что долгосрочность финансового плана дает более весомые результаты.

Можно ли иметь больше одного финансового плана? Вообще вы ничем не ограничены. Однако имеет смысл завести не несколько финансовых планов, а добавить несколько целей в один план. Так вы сможете определить, как цели влияют друг на друга и расписать их по уровню приоритетности.

Можно ли составлять план при наличии кредита? Вообще любой финансовый план помимо доходов включает в себя и расходы

Не важно, это кредит, плата за квартиру или учебу. Разница лишь в том, что оптимизация расходов предполагает как можно скорейшее избавление от долгов

Вы можете выделить закрытие кредита в качестве финансовой цели вашего плана.

Личный финансовый консультант

Чтобы составить и реализовать ЛФП, многие прибегают к услугам финансовых консультантов.

Однако под консультантов нередко маскируются продавцы различных финансовых услуг и даже мошенники. Настоящий консультант независим и объективен: он не заинтересован в том, чтобы навязать вам продукты какой-то компании или банка.

Он в курсе всех существующих инвестиционных возможностей и помогает составить инвестиционный портфель, учитывающий ваши индивидуальные потребности. Выбирайте конкретного человека, а не фирму: в таких вопросах важна личная симпатия.

Выясните, как будет строиться работа и сколько стоят услуги. Желательно, чтобы опыт работы консультанта превышал два года и чтобы у него не было слишком много клиентов (иначе он не сможет уделять вам достаточно времени).

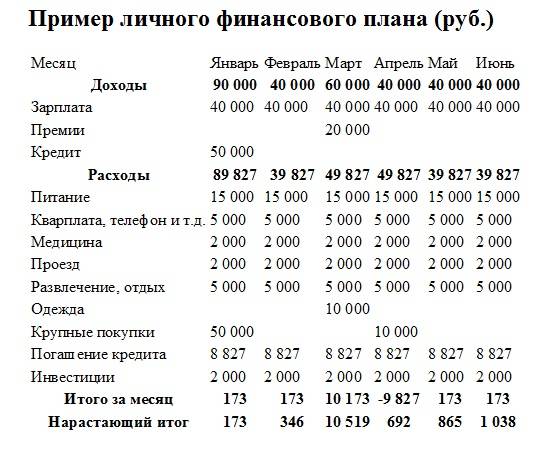

Шаг третий. Накопления и подушка безопасности

К 10 марта у Светы осталось 3 тысячи рублей от предыдущей зарплаты. Денег хватило буквально впритык. Девушка решила, что ей обязательно нужна подушка безопасности. Тогда она завела в банковском приложении отдельный накопительный счёт.

На нём Света решила накопить сумму, достаточную для жизни в течение минимум трёх месяцев. Это полезно на случай форс-мажора — например, при потере работы.

Обычно финансисты советуют ежемесячно откладывать небольшие суммы — около 10%. Так сделала Света и положила 10 марта на накопительный счёт 7 000 рублей — 10% от зарплаты 70 тысяч рублей.

Подруга Светы, финансовый консультант, подсказала ей: вклад в банке — отличный способ собрать денежный резерв. Однако он не даёт такого высокого дохода, как инвестиционный счёт. Света заинтересовалась вопросом, но решила сначала изучить основы фондового рынка.

Кроме того, Света прочитала в книге «Девушка с деньгами: Книга о финансах и здравом смысле» Анастасии Веселко: инвестиционный счёт стоит открывать только в случае, если у вас нет кредитов. Этот пункт стал следующим в её плане.

Что ещё почитать по теме

Дж. Клейсон «Самый богатый человек в Вавилоне» — основные законы мира финансов.

Карл Ричардс «Давай поговорим о твоих расходах и доходах» — советы по финансовому планированию.

Бодо Шефер «Путь к финансовой свободе» — лайфхаки по преумножению дохода.

Ошибки, которые допускаются при составлении ЛФП

Составляя личные финансовые планы, многие совершают ошибки и не берут в расчёт множество факторов. Это может сильно затруднить достижение намеченной цели, а иногда делает их невыполнимыми. Лучше заранее знать все характерные особенности, предотвращающие возникновение трудностей. И в качестве дополнения несколько советов, способствующих ускорению процесса.

1. Нереальность сроков и суммы

Как уже писалось выше, не следует хотеть недостижимого. Намного лучше сосредоточенность на реальных целях. Безусловно, допускаются немного завышенные цели. В этом случае появляется стимул для поиска дополнительных возможностей, которые помогут осуществлению мечты.

2. Непомерно большая сумма

Здесь говорится о сумме, которая откладывается каждый месяц. Конечно, чем больше денег есть возможность отложить, тем лучше. Однако, не следует предельно затягивать пояс. Достижение цели — это конечно, хорошо, но живём мы сейчас. При постоянной жёсткой экономии, человек может в определённый момент «сломаться» и отказаться от всех целей и планов. Поэтому необходимо оставлять финансовый запас, который позволит жить немного свободнее.

3. Недисциплинированность

Поставить цели и составить финансовый план — это лишь половина дела, причём самая простая и лёгкая. Дальнейшее – это настоящее испытание. План можно составить всего за 1 час, зато придерживаться этого плана понадобится несколько месяцев, лет или десятилетий. Именно от дальнейших действий зависит успешность всего плана.

4. Слишком длительный срок

Нелегко мотивировать себя и придерживаться финансового плана, рассчитанного на несколько лет. Можно разбить его на несколько дополнительных этапов. Достигнуть каждого из этапов намного легче, и с мотивацией будет порядок. Например, если человек копит на квартиру 10 лет, то первым этапом будет накопление за год 10% стоимости. Можно также использовать метраж будущей квартиры. Сначала копить на кухню, ванную, прихожую, туалет. Потом накопленных средств хватит для выкупа одной комнаты, затем другой. Каждый человек может придумать для себя что-то подобное.

5. Уровень инфляции

Почти всегда не учитывается обесценивание денег. Это наиболее актуально, когда сроки длительные. Все согласятся, что 10 000 р. в наше время и 15 лет назад имеют большую разницу. Раньше на эту сумму можно было купить больше товаров. То же может произойти и с финансовым планом. Если запланировано накопление определённой суммы, может случиться, что к назначенному сроку её не хватит, так как всё стало дороже. Но в этом случае могут помочь сложные проценты.

6. Сложные проценты

Такие процентные ставки работают как бы в связке с уровнем инфляции. Когда растёт уровень инфляции в государстве, растёт и доходность инвестиций. В этом случае учитывается именно разница дохода и текущей инфляции. Эта разница и показывает реальный доход вложения. Вкладывая средства под 15% годовых, при уровне инфляции 10% в год, реальная доходность будет равняться 5% годовых.

Чтобы реальнее рассчитать доходность вложений, можно использовать инвестиционный калькулятор. В графу «доходность» внести реальный доход от вложений, скорректированный на уровень инфляции. Определить точный размер доходности инвестиций очень трудно. Однако, имеются средние значения реального дохода от:

Банковских вкладов – 0-3%;

Облигаций – 2-5%;

Акций – 3-8%.

7. Заплатить самому себе

После получения заработной платы или премии, тут же необходимо отложить определённую часть денег. Этим снимется вопрос, откуда взять деньги в конце месяца, когда вся зарплата потрачена и ничего не отложено. Кроме того, не будет соблазна израсходовать эти деньги на другие нужды, которые только кажутся необходимыми.

8. Точно следовать финансовому плану

Точно придерживаться плана, конечно, хорошо, но и выполнять как автомат всё спланированное не нужно. Можно немного корректировать план в соответствии с текущими возможностями. Повышение зарплаты, выдача хорошей премии, выгодная подработка – всё это является поводом коррекции плана. Подобный пересмотр может значительно ускорить достижение своих целей. Вариантов множество: всё, что получено сверх зарплаты – откладывается: или в полном объёме, или только половина. Можно откладывать определённый процент от дополнительного дохода или фиксированный процент от общего дохода. Получено много – отложено много, зарплата урезана – в этой же пропорции уменьшается вложение в мечту.

Финансовый план – какие могут быть ошибки?

После составления финансового плана хочется, чтобы он был максимально эффективным – позволил в наиболее оптимальные сроки достичь финансовых целей, которые были поставлены. Но, бывают случаи, когда достичь желаемое не выходит. Всему причиной ошибки, которые довольно часто бывают в плане.

- Финансовые цели были размытыми. Такая ошибка считается одной из самых распространенных, ведь довольно часто цель формируют по принципу ”желаю стать богатым”, “хочу быть финансово независимым”. На самом деле, следует ее формировать более точно, например, “хочу приобрести игровой компьютер”, “хочу погасить долг по займу”.

- Финансовые возможности были переоценены. Конечно, всем хочется всего и сразу: квартиру, машину, дачу. Тем не менее стоит ставить себе для начала небольшие цели, и, достигая их, идти к новым, большим.

- Собственные возможности были недооценены, поэтому время, отведенное для осуществления цели, затянулось. Такая ошибка относиться больше к области психологии, но стоит помнить, что вера в себя – главный источник сил двигаться дальше.

- Не были учтены непредвиденные расходы. Как известно, жизнь полна сюрпризов – в любой момент может сломаться машина, потребуется ремонт квартиры и так далее. Поэтому, планировать свой бюджет необходимо так, чтобы можно было откладывать не менее десяти процентов на непредвиденные расходы.

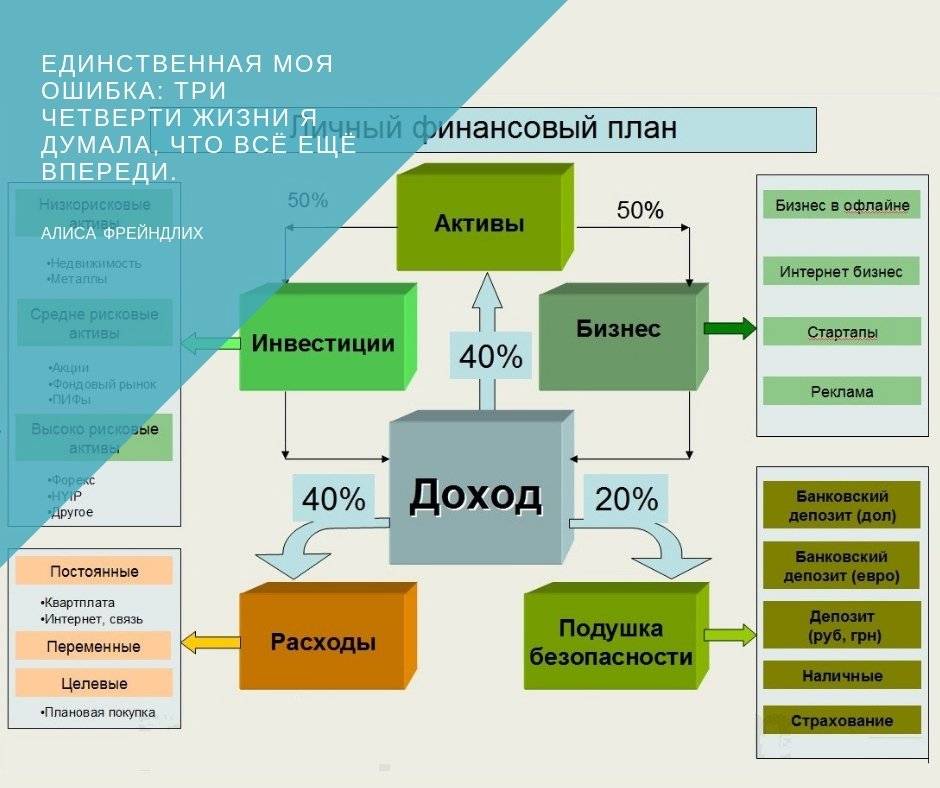

Инвестиционные инструменты

Человек, решившийся инвестировать свои свободные средства, сталкивается с огромным разнообразием инвестиционных инструментов. Вот лишь основные из них:

- Банковские депозиты.Лучше всего подходят для размещения резервного фонда семьи и первичного накопления средств с целью дальнейшего инвестирования в другие активы.

- Страховые накопительные программы.Решают сразу две задачи – пенсионных накоплений и страхования жизни. Гарантируют сохранность средств и небольшой доход.

- Облигации.Гарантируют получение заранее определенного фиксированного дохода. Как правило, чем надежнее гарантии, тем ниже доходность облигаций.

- Акции.Не гарантируют ни получения дохода, ни сохранности средств, но способны обеспечить бо́льшую доходность, чем облигации и депозиты. Учтите, что самостоятельное инвестирование в акции требует знания финансовых рынков и больших затрат времени.

- Паевые инвестиционные фонды (ПИФы) и ETF (Exchange Traded Funds, “биржевые фонды”). Избавляют от необходимости самостоятельно заниматься отбором акций и облигаций. Обеспечивают диверсификацию вложений и позволяют инвестировать в любые группы активов – акции, облигации, валюты, товарные активы, недвижимость. Присмотритесь к индексным фондам: в 80% случаев они опережают другие фонды по доходности.

- Недвижимость.В долгосрочной перспективе цены на недвижимость имеют тенденцию к росту, хотя временами и переживают значительные падения. Вкладывайте в этот актив ограниченную часть капитала, помня о его низкой ликвидности.

- Драгоценные металлы.Покупки физического золота облагаются высоким налогом; его нужно где-то хранить и непросто продать. Поэтому покупать его имеет смысл лишь с целью обезопасить сбережения на случай войн и революций. Целесообразнее разместить деньги на металлическом счете в банке или инвестировать в ETF драгоценных металлов.

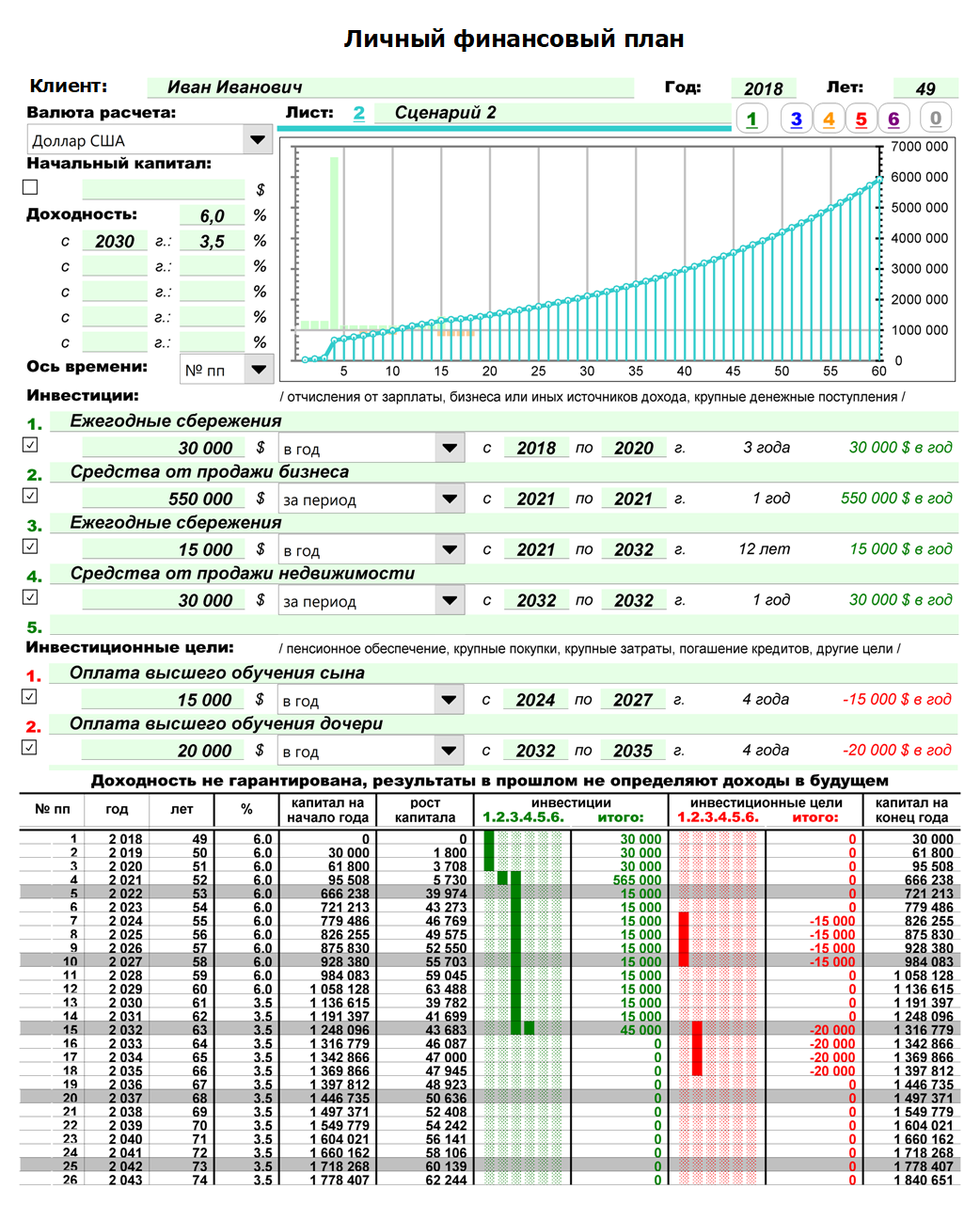

“Чудо капитализации”

Чтобы создать личный капитал, нужны два фактора – время и капитализация. С ними вы получите доход не только от инвестированных средств, но и от принесенных ими процентов.

На небольших отрезках времени капитализация не дает особого эффекта, в долгосрочном же периоде благодаря капитализации доходы от инвестиций увеличиваются в геометрической прогрессии. С помощью капитализации вы даже можете сделать своего ребенка миллионером.

Для этого достаточно инвестировать 1200 долларов с доходностью 11% годовых (такова средняя историческая доходность индексных фондов), а затем ежегодно добавлять к этой инвестиции по 360 долларов. При условии капитализации процентов через 52 года на брокерском счету сына или дочери будет один миллион долларов.

Вы считаете, что 11% годовых – это слишком мало и путем активных спекуляций на бирже можно заработать гораздо больше? Не гонитесь за сверхдоходами!

Во-первых, для активной торговли на бирже нужно быть профессионалом и ежедневно уделять этому занятию не менее двух часов. Во-вторых, исследования показывают, что “чем активнее вы торгуете акциями, тем меньше денег зарабатываете”: в этом случае вы не даете проявиться эффекту капитализации.

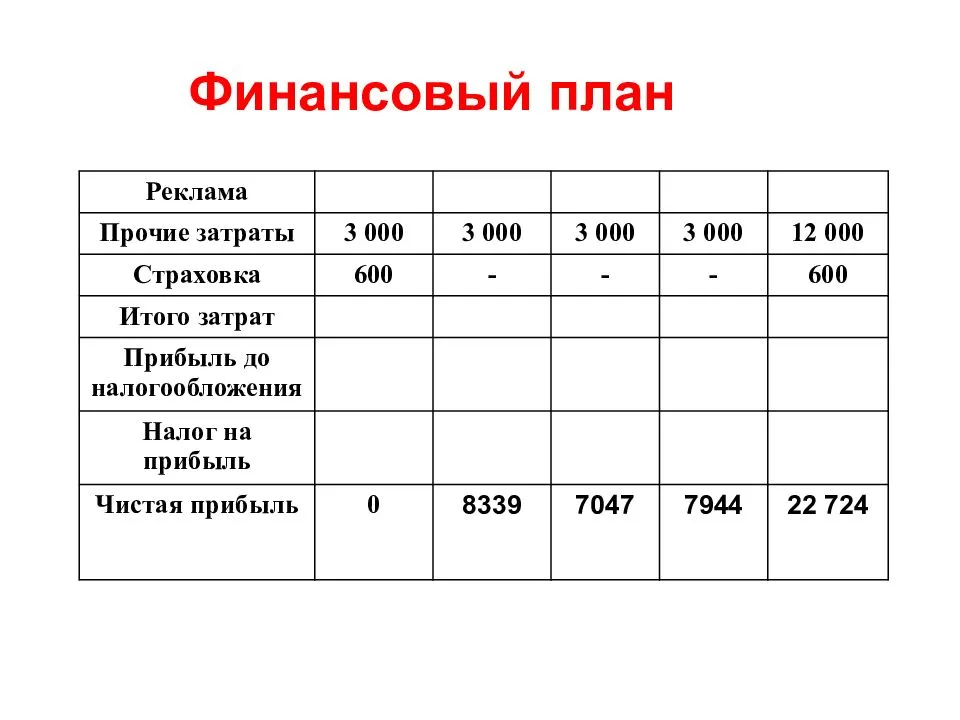

Образец личного финансового плана

Для понимания картины я приготовил примерный план заполнения ЛФП.

Некий Александр имеет доход в размере 35 тыс. руб. ежемесячно. Раз в квартал его балуют премией в размере 4 тыс. руб. Ежемесячный постоянный расход составляет 23 тыс. руб.

Он поставил себе цель — разрешить жилищный вопрос. Для этого необходимо накопить на первоначальный взнос по ипотеке 10%, что равно 150 тыс. руб. в денежном исчислении.

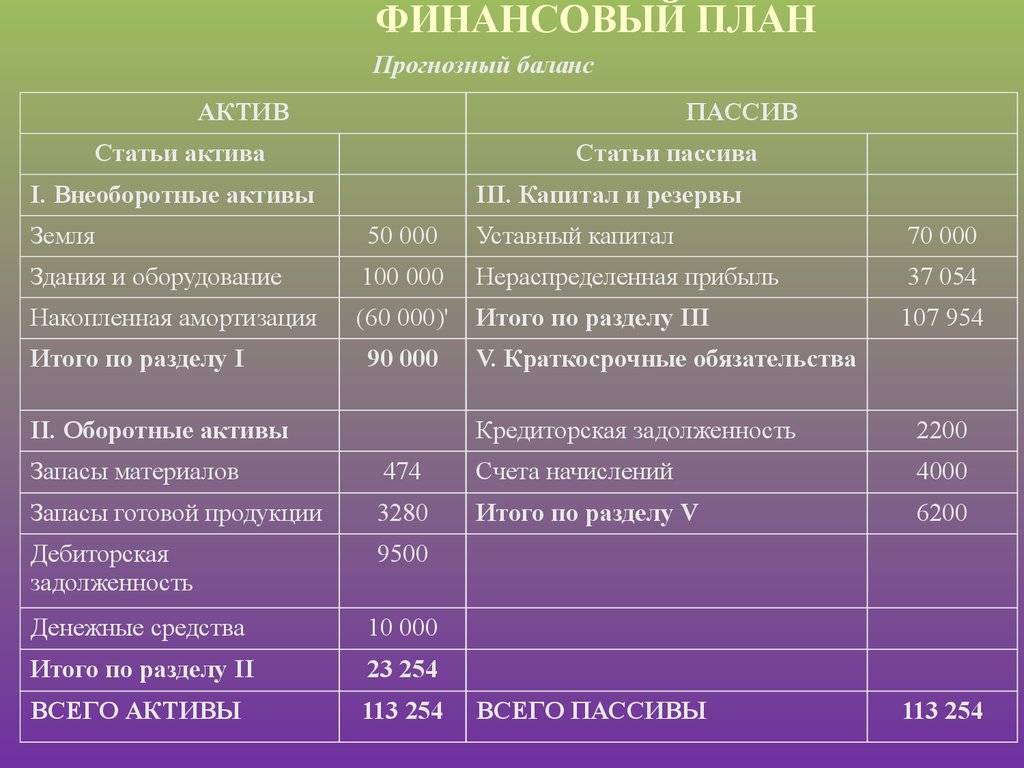

| Цель | Первоначальный взнос на ипотеку |

| Срок | 2 года |

| Основный доход | 35 тыс. рублей |

| Обязательные расходы (еда, проезд и жилье) | 23 тыс. рублей |

| Резервный фонд | 2,5 тыс. рублей |

| Откладываем на цель | 7 тыс. рублей |

| Прочие расходы | 2,5 тыс. рублей |

| Квартальная премия | 4 тыс. рублей |

Четко следуя своему плану, Александр через два года накопит 168 тыс. руб. Это больше чем необходимо, но цены тоже не стоят на месте. Разместив деньги на вкладе с капитализацией процентов под 4% годовых, сумма на конец срока вклада составит 182 187 рублей.

Премию Александр тратит по своему усмотрению. Резервный фонд составит 60 тыс. руб., если не было непредвиденных расходов.

Теперь вы представляете, как составить личный финансовый план и что для этого нужно:

- Знать сколько составляют ваши доходы и расходы.

- Составить четкие финансовые цели.

Имея под рукой план и строго следуя ему, даже при небольших вложениях можно отложить большие суммы денежных средств.

У вас есть личный финансовый план?

Да 40%

Нет 0%

Только начал изучать эту тему 60%

Проголосовало: 5

Оценка “надежности компании, которой вы доверяете деньги”

При выборе компании (фонда, банка), которой вы доверите сохранение своих пенсионных накоплений, оцените ее надежность по четырем критериям:

- Рейтинг.Чем выше кредитный рейтинг компании, тем она надежнее. (Банк с рейтингом AAA надежнее банка с рейтингом A и гораздо надежнее банка с рейтингом BBB.) Сравнивать компании следует не по национальным, а по международным рейтингам.

- Структура активов.Надежные инвестиционные компании не скрывают, в какие активы и в каких пропорциях они вкладывают доверенные им средства. Основываясь на этой информации, клиент может оценить, приемлема ли для него предлагаемая структура инвестиций с точки зрения уровня рыночного риска

- Основные учредители. Учредители и руководители компании должны обладать безупречной репутацией. Хорошо, если учредителем компании является известная авторитетная мировая корпорация с многолетней историей.

- Финансовая отчетность.Изучите балансовый отчет компании на ее сайте. Если сумма статьи “краткосрочная задолженность” превышает общую сумму статей “средства в банке”, “дебиторская задолженность” и “товары на складе”, возможно, эта компания находится на грани банкротства.

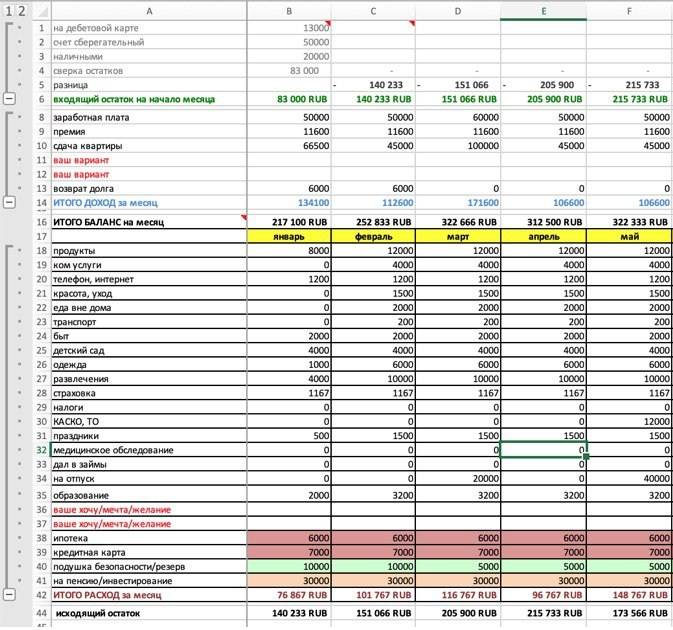

Оптимизация расходов

Когда доходы больше расходов, эту разницу экономисты называют профицитом бюджета. Вот к этому положительному сальдо нужно стремиться и постепенно его увеличивать. Ведь именно то, что остаётся у вас после всех ежемесячных трат, вы можете откладывать и достигать целей.

Когда вы записываете свои расходы, вам проще найти пути их оптимизации. Проанализируйте, какие покупки были сделаны импульсно и в которых вы особо не нуждались, и исключите подобные траты в будущем.

Чтобы понимать важность экономии, вы должны осознать могущество сложных процентов. Каждые сто рублей, если их ежедневно экономить и инвестировать под 10% годовых, через десять лет станут капиталом, превышающим 600 000 рублей

Для меня это стало одной из мощнейших мотиваций, чтобы отказаться от курения.

Что касается увеличения доходов, то здесь немного посложнее. Если расходы можно оптимизировать, сократив свои “хотелки” и исключив ненужные покупки, то увеличение дохода требует ещё большей мотивации и более активной деятельности.

Заключение

Как вы заметили, финансовый план – довольно гибкий инструмент. Он должен обязательно включать в себя цели, доходы и расходы, однако, как он будет выглядеть в конечном виде, зависит только от его составителя.

Но, как обычно, даже в такой системе есть свои правила успеха. При грамотном составлении он может стать волшебной палочкой, которая высвободит деньги на давнюю мечту, не снижая уровень жизни.

Приобретать знания в финансовой сфере лучше всего у опытных специалистов. Например, приняв участие в онлайн-вебинаре «Личный финансовый план», который к тому же еще и бесплатный. А значит, нет необходимости включать его в свой финансовый план. Вебинар ведет Максим Темченко — инвестор, предприниматель и финансовый тренер. Это уникальная возможность получить советы от долларового миллионера.

Удачного дня!

Полезная статья?

Да4Нет