Суть проблемы

Перед правительством стоит, по сути, одна задача — наладить нормальную жизнь населения. Аспектов она имеет бесчисленное количество. В разрезе рассматриваемой темы можно выделить такие:

- Необходимость обеспечения населения отдаленных и сельских регионов высококвалифицированной медицинской помощью

- Привлечение специалистов — медиков к профессиональной деятельности в указанных областях.

- Создание им благоприятных условий для эффективного труда по специальности.

- Укрепление интеллектуальной кадровой базы в медицинской сфере.

- Развитие экономики регионов, в том числе банковской и строительной сфер.

Программы, действующие с 2014 года, уже позволили снизить дефицит специалистов в некоторых регионах с 80% до 15%.

Подводные камни

Вместе с тем подписание ипотечного договора требует серьёзного отношения всех сторон. Банк всегда будет заботиться в первую очередь о своих интересах

Претенденту на ипотеку стоит обратить внимание на ряд моментов:

- Есть ли в договоре фраза о невозможности изменения условий в одностороннем порядке? Если такого условия нет, вы рискуете со временем увидеть другую сумму долга.

- Изучите все дополнения – заверены ли они печатью, подписью? Между условиями договора и дополнениями не должно быть расхождений.

- Страховые комиссии в этом случае не предусмотрены – их заменяют государственные гарантии.

- Штрафные санкции при просрочках не могут носить дискриминационный характер.

- Для проверки условий договора воспользуйтесь услугами юриста, которому доверяете.

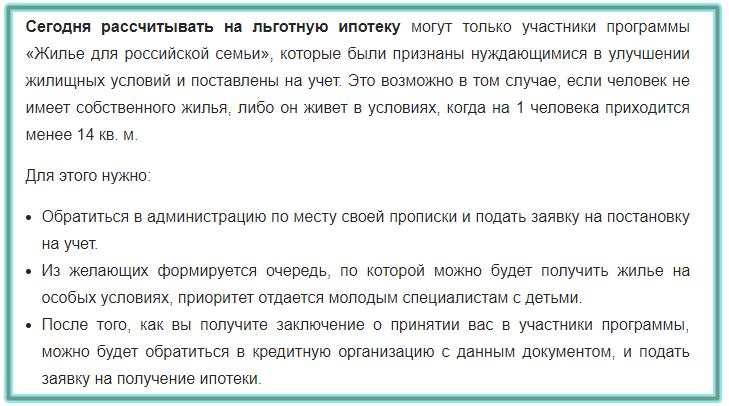

Право гражданина на собственное жильё закреплено в Конституции РФ, поэтому государство старается всячески содействовать тому, чтобы никто не остался без крыши над головой. Жильё для молодой семьи без ипотеки доступно сегодня немногим. Актуальна эта проблема и для специалистов бюджетной сферы.

Благодаря господдержке жилищные кредиты стали более доступны и медикам. Всю информацию о программах и статистику можно найти на официальном сайте Агентства ипотечного жилищного кредитования.

Процедура оформления

Прежде чем приступить к оформлению ипотечного кредита, нужно получить надлежащий сертификат, дающий врачу право на льготы.

Для чего потребуется подать заявление в администрацию населенного пункта, в котором мед. работник хочет работать и жить.

При подаче заявления необходимо приложить определенные документы, подтверждающие наличие права на льготные условия при приобретении недвижимости.

После этого начинается стандартная процедура оформления ипотечного займа и покупки жилья.

Порядок действий

Для оформления кредита врачу понадобится произвести последовательность действий:

| Подобрать банк | Предлагающий оптимальные условия кредитования для медиков. Подбор банка зависит от имеющихся программ кредитования в отношении врачей. В случае покупки жилья в ипотеку от застройщика, первоначально необходимо выбрать застройщика, а затем уже выбирать банк из банков-партнеров застройщика |

| Далее необходимо подать заявку в банк на выдачу льготной ипотеки | Заявка подвергается рассмотрению банком около 5 дней. Вслед за тем принимается решение, о чем оповещается заемщик. В случае положительного решения, клиенту следует собрать нужные документы для оформления кредита |

| После сбора нужных бумаг, их следует подать сотруднику банка | документы проверяются в банке около 5 дней. Если имеются какие-либо ошибки, то специалисты банка потребуют дополнительно предъявить подтверждающие документы. Подробный перечень необходимых подскажет непосредственно сотрудник банка |

| Во время рассмотрения документов, заемщику следует подыскать подходящее жилье | обычно во время оформления ипотечного кредита, заемщик же имеет представление какое жилое помещение он хочет купить на кредитные средства |

| Далее проводится оценка рыночной стоимости квартиры | Можно пользоваться услугами как независимых оценочных организаций, так и услугами оценщиков, которые сотрудничают с банком. Итог отчета оценщика скажется на размере предоставляемого кредита |

| Проверка банком объекта недвижимости | После чего он дает согласие на заключение договора купли-продажи недвижимости покупателя с продавцом |

| Регистрация ипотеки | В органах Росреестра |

| Страхование объекта ипотеки | Договор страхования может быть оформлен как до, так и после регистрации ипотеки. |

Необходимые документы

При подаче заявления на выдачу гос. субсидии, молодым специалистом прикладываются требующиеся документы.

Указанные документы служат подтверждением, что у врача имеется право на участие в льготной программе для покупки жилья.

В частности должны быть приложены следующие бумаги:

| Договор найма жилого помещения | Который свидетельствует о проживании врача не в собственном жилье |

| Выписка из домовой книги | в ней содержится информация обо всех лица, зарегистрированных в данной жилплощади. Выписка нужна для подтверждения превышышения в помещении нормы представления жилья |

| Паспорт гражданина РФ | и диплом о медицинском образовании |

| Прочие документы | которые удостоверяют право заемщика на субсидию |

Документы для заключения договора ипотечного кредитования с банком:

| Паспорт РФ | Копия заполенных страниц. В отдельных случаях банки выдают ипотеку иностранным гражданам. |

| Документ о присвоении ИНН, копия трудовой книжки и СНИЛС | Из трудовой книжки требуется выкопировка первой страницы, а также страницы с пометкой об официальной работе в мед учреждении в данной местности |

| Справка о доходах | Либо справка по форме 2-НДФЛ, либо справка по форме банка. |

| Свидетельство о рождении | При наличии детей в семье медика. |

| Свидетельство о браке | В случае зарегистрированного брака (оригинал и копия) |

| Диплом медицинского образования | Диплом ВУЗа или диплом о среднем профессиональном образовании. |

Видео: Ипотека для врачей

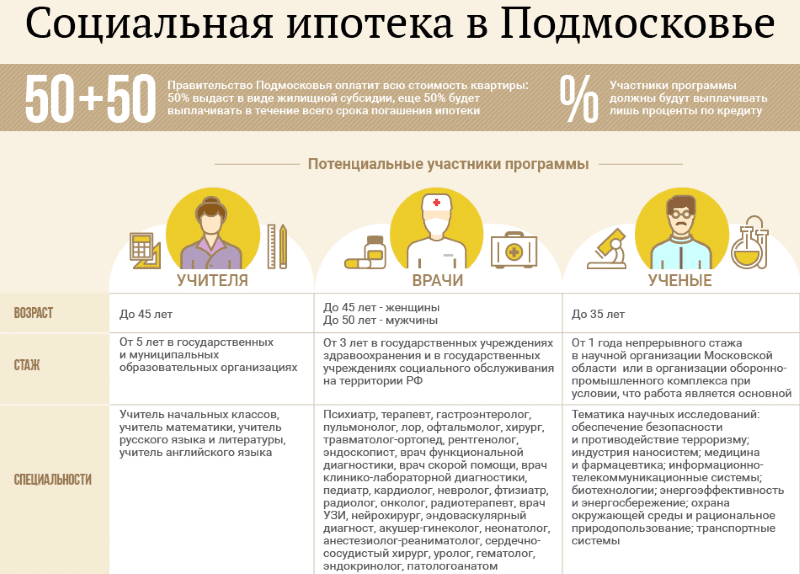

Социальная ипотека для врачей в Московской области

На социальную ипотеку могут рассчитывать врачи, молодые специалисты, а также фельдшеры скорой помощи.

На социальную ипотеку могут рассчитывать врачи, молодые специалисты, а также фельдшеры скорой помощи.

Стать участником программы по выдаче социальной ипотеки могут психиатры, лоры, окулисты, гастроэнтерологи, хирурги, эндоскописты, рентгенологи, кардиологи, неврологи, онкологи, фтизиатры, нейрохирурги и другие.

Стаж работы претендента должен быть не меньше 3 лет. Кроме того, врач должен иметь ученую степень по медицине либо первую или высшую квалификационную категорию.

Также кандидат должен соответствовать таким требованиям:

- возраст участника – до 45 лет (женщины) или до 50 лет (мужчины);

- у кандидата должно быть на руках трудовое соглашение на работу сроком не меньше 10 лет.

Предоставление жилищных кредитов и компенсаций по подпрограмме Правительства

Согласно Постановлению Правительства Московской области № 437/18 от 09.06.2014 (Приложение № 2 к подпрограмме «Социальная ипотека») врачам предоставляется жилищная помощь, которая выражается в предоставлении жилищных кредитов и компенсаций.

На такую помощь имеют право претендовать врачи государственных и муниципальных учреждений, а также доктора гос. учреждений социального обслуживания по Московской области.

Эти лица должны соответствовать таким требованиям:

Эти лица должны соответствовать таким требованиям:

- работа в государственном или муниципальном учреждении здравоохранения должна являться их основным местом работы;

- они должны встать на учет в качестве нуждающихся лиц на улучшение жилищных условий. При этом не требуется документ о признании лица малоимущим;

- их доходов или имеющихся денежных средств должно быть достаточно, чтобы они могли оплатить среднюю стоимость жилья, превышающую размер предоставленной субсидии;

- они должны быть зарегистрированными в Московской области сроком не меньше 10 лет.

Как получить социальную ипотеку врачу по Московской области? Куда обращаться?

Чтобы стать участником социальной программы, специалист должен сделать следующее:

- Написать заявление (пишется в произвольной форме) на имя руководителя учреждения здравоохранения по Московской области.

- Если специалист получил одобрение по заявлению, тогда работодатель должен подготовить для него документы: копию трудовой книжки, служебную характеристику, копии документов, удостоверяющих личность. На всех документах должна стоять мокрая печать медицинской организации, где работает медик.

- Подготовив документы на своего сотрудника, изъявившего желание стать участником социальной программы по выдаче ипотеки, работодатель должен направить бумаги в орган местного самоуправления.

- В течение 15 дней со дня получения пакета документов от работодателя орган местного самоуправления принимает решение, которое медик должен получить на руки в письменном виде.

- С решением работник идет в банк и пишет заявление на выдачу ему ипотеки по государственной программе.

Если медик хочет получить жилье по социальной ипотеке, тогда ему нужно предоставить в Министерство здравоохранения Московской области такие документы:

- заявление;

- трудовая книжка;

- гражданский паспорт;

- диплом о высшем образовании (или среднем, если заявление подает врач-фельдшер);

- документ о наличии квалификационной категории или профессиональной подготовки.

Законодательство и виды государственной помощи

В период 2011 — 2014 годы разработаны документы, в которых прописаны условия получения медработниками льготных кредитов и участия государства в их погашении. За основу Правительство взяло нормы Жилищного кодекса РФ.

Суть работы сводилась к созданию единых социальных норм, позволяющих:

- справедливо и равномерно распределять бюджетные средства;

- обеспечивать регионы необходимыми специалистами;

- усовершенствовать медицинское обслуживание населения.

Один из таких документов — Постановление Правительства от 05.05.2014 «О некоторых вопросах реализации программы „Жилье для российской семьи“» № 404.

Данный документ регламентирует бюджетную помощь отдельным категориям граждан, в число которых могут входить и медики. Обязанность ее предоставлять возложена на региональные власти. На уровне правительств субъектов федерации разрабатываются регламенты и конкретные мероприятия, направленные на субсидирование.

Скачать и сохранить бесплатно

Постановление Правительства РФ от 05.05.2014 № 404 «О некоторых вопросах реализации программы „Жилье для российской семьи“

Как еще государство помогает

Дополнительно врачи и медсестры могут участвовать в других проектах. Например:

- Обеспечение жильем молодых специалистов.

- Земский доктор.

- Ипотека для медиков.

Отдельные регионы выделяют медикам участки земли, не требуя возмещения их стоимости. Кроме того, специалистам предлагают социальные или служебные квартиры.

Региональные мероприятия по обеспечению докторов и медперсонала жильем сводятся к:

уменьшению кредитного бремени;

формированию первичного взноса.

Особенности выдачи кредита на покупку недвижимости

Льготные жилищные кредиты предоставляются в следующих ситуациях:

- Заёмщик не имеет собственного жилья;

- Врач проживает в общежитии или коммунальной квартире;

- Сотрудник медучреждения живёт в нежилом помещении;

- Семья нуждается в улучшении жилищных условий в связи с появлением детей;

- Квартира, в которой живёт доктор, признана аварийной и непригодной для эксплуатации;

- Гражданин проживает в комнате, площадь которой составляет менее 14 метров.

Государственная субсидия оформляется специальным сертификатом. Деньги можно потратить на погашение первоначального взноса по кредиту или оплату процентов. Размер финансовой помощи может составлять порядка 30% от стоимости приобретаемого жилья. Если у врача есть дети, то объём субсидии составит 35%. Размер материальной помощи может быть увеличен по решению местных органов власти.

Сбербанк предоставляет займы на покупку следующих объектов недвижимости:

- Новостройки и квартиры в строящихся жилищных комплексах;

- Вторичное жильё;

- Земельные участки, предназначенные для индивидуального строительства;

- Дома и коттеджи;

- Таун-хаусы.

Субсидии перечисляются медицинским работникам, которые трудятся в сфере здравоохранения не менее 3 лет. Стаж работы подтверждается документально в обязательном порядке. Кредит на покупку недвижимости для медицинских работников предоставляется лицам, не достигшим 35 лет. Для получения кредита доктор должен подписать заявление установленной формы.

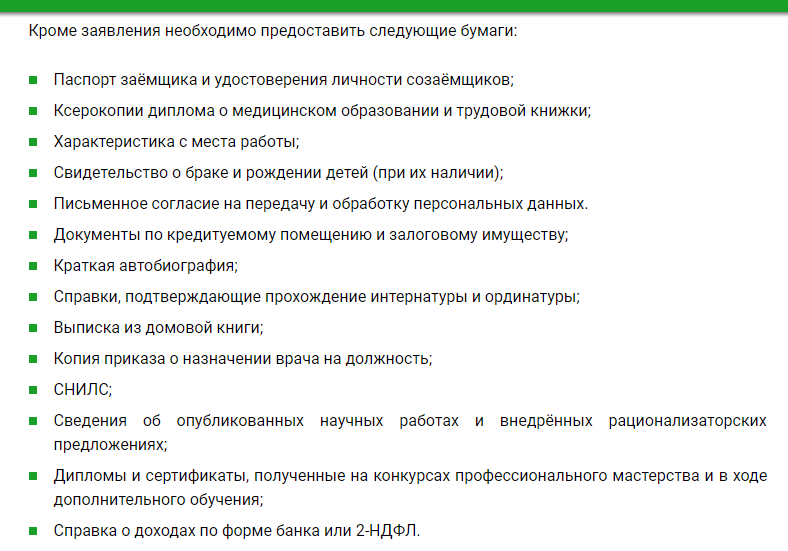

Кроме заявления необходимо предоставить следующие бумаги:

- Паспорт заёмщика и удостоверения личности созаёмщиков;

- Ксерокопии диплома об образовании и трудовой книжки;

- Характеристика с места работы;

- Свидетельство о браке и рождении детей (при их наличии);

- Письменное согласие на передачу и обработку персональных данных.

- Документы по кредитуемому помещению и залоговому имуществу;

- Краткая автобиография;

- Справки, подтверждающие прохождение интернатуры и ординатуры;

- Выписка из домовой книги;

- Копия приказа о назначении врача на должность;

- СНИЛС;

- Сведения об опубликованных научных работах и внедрённых рационализаторских предложениях;

- Дипломы и сертификаты, полученные на конкурсах профессионального мастерства и в ходе дополнительного обучения;

- Справка о доходах по форме банка или 2-НДФЛ.

Жилищный кредит предоставляется единовременным траншем. Возврат долга и процентов производится по аннуитетной схеме. При досрочном погашении социальной ипотеки штрафы и комиссии не взимаются.

«Шпаргалка» для заемщика

Оформление займа для медработника

Рассмотрим по пунктам, что нужно учесть при оформлении займа:

- «Прицениться». В первую очередь нужно ознакомиться с ценами на жилье. Следует учитывать, что сумма кредита напрямую зависит от стоимости квартиры.

- Изучить программы кредитования, предлагаемые Сбербанком.

- Благодаря специальному кредитному калькулятору, рассчитать размер предполагаемого платежа. Данная опция позволит оценить реальность получения и выплаты займа.

- Подготовить документы, без которых оформление кредита невозможно.

- Подать заявку в финансовую организацию и дождаться одобрения.

- Собрать документы на приобретенную недвижимость.

- Оформить дополнительные услуги и зарегистрировать право собственности.

Дополнительные возможности погашения

Есть способы избавления от долгов, предусмотренные иными программами. Материнским капиталом можно погасить остатки кредита или его часть. Кроме того, в регионах и на федеральном уровне действуют мероприятия, позволяющие людям обратиться за субсидией на ипотеку в случае рождения детей. Выдается сумма, равная стоимости 18 кв. метров либо частично погасить займ.

Законодательно закреплено право гражданина на участие только в одной программе на жилье. Это не касается материнского капитала. Если в семье два специалиста, то каждый может участвовать в программах, например, в «Земском докторе».

Задумавшись о новой квартире, поищите как можно больше информации о программах, работающих в вашем регионе.

Стартовала соципотека для врачей

Свидетельства на право получения льготной социальной ипотеки были вручены вчера в Министерстве строительного комплекса Подмосковья. Среди первых отобранных областным Минздравом врачей — два хирурга, два педиатра, анестезиолог-реаниматолог, невролог, кардиолог, оториноларинголог, травматолог-ортопед, врач функциональной диагностики и врач «скорой медицинской помощи».

СЪЕМНЫЕ КВАРТИРЫ ОТМЕНЯЮТСЯ

Заместители министров областных Минстроя и Минздрава Сергей Петрилин и Ирина Солдатова вручили свидетельства 11 врачам и поздравили всех с началом реализации уникальной жилищной программы. Кстати, в списке получателей значится 13 человек, просто не все смогли приехать на торжественное вручение.

Привлекать врачей-профессионалов область стремится всеми силами. Специалистам создаются прекрасные условия работы – идет ремонт и модернизация медучреждений, повышается зарплата. Подпрограмма «Социальная ипотека» государственной программы Московской области «Жилище» — еще одна часть общей стратегии.

— Теперь нам больше не придется скитаться по съемным квартирам и переплачивать за аренду жилья чужим людям. Условия социальной ипотеки, на мой взгляд, очень хорошие, — поделилась с «Подмосковье сегодня» одна из нынешних получательниц сертификата на жилье — врач-невролог Сергиево-Посадской районной больницы Валентина Худяк. — Признаюсь, мы не рискнули заранее искать подходящую квартиру, боялись сглазить. Теперь займемся этим вопросом вплотную. Хотелось бы светлую, просторную квартиру, и чтобы у детей была своя комната.

КТО ПЛАТИТЬ БУДЕТ

Условия программы «Социальная ипотека» действительно заманчивые. Стоимость квартиры полностью оплатит область. Жилищная субсидия послужит в качестве первоначального взноса банку. А это уже 50% от стоимости жилья. Оставшуюся половину разобьют на ежемесячные платежи сроком на десять лет, которые также будет оплачивать правительство Московской области. Участнику программы предстоит оплачивать лишь банковские услуги и проценты по кредиту.

Программа «Социальная ипотека» у медработников Подмосковья пользуется большой популярностью. Получить жилье на льготных условиях в 2021 году смогут 287 врачей. Правда, есть ряд условий, которые необходимо учитывать. Одним из обязательных является отсутствие у кандидата и членов его семьи жилья на праве собственности в Московской области. Учитывается и стаж в системе здравоохранения — он должен быть не менее трех лет. Кроме того, участник программы обязан заключить трудовое соглашение на работу в учреждении здравоохранения Московской области на срок не менее 10 лет.

КАДРЫ НАЧИНАЮТСЯ С ЖИЛЬЯ

В областном Минздраве уверены – благодаря соципотеке в течение трех лет удастся существенно решить проблему нехватки кадров.

Кстати, в мае этого года круг участников программы был значительно расширен. Претендовать на льготные условия теперь могут сердечно-сосудистые хирурги, урологи, гематологи, эндокринологи, патологоанатомы и еще ряд специалистов. Кроме того, был повышен возраст для кандидатов мужчин — до 50 лет

Помимо этого, принято еще одно важное изменение – сняты ограничения, касающиеся квалификационной категории терапевтов и педиатров участковой службы. Им теперь необязательно иметь высшую или первую квалификационную категорию

— Врачебное сообщество благодарно губернатору Андрею Воробьеву за саму программу и расширение критериев для наиболее востребованных специалистов — участковых врачей и педиатров. Уже есть желающие из различных регионов, и конечно, большой приток кадров мы ожидаем с открытием новых родильных домов и перинатальных центров, — рассказала замминистра здравоохранения Ирина Солдатова.

Последовательность действий

На первом этапе надо получить право на субсидию, потом заключить ипотечный договор с банком. Без подтверждения права на господдержку и документов на объект кредитования, устраивающих кредитора, заёмщик ипотеку не получит.

Понять, что надо предпринять для получения льготного жилищного кредита, поможет пошаговая инструкция.

- Узнайте, работает ли в вашем регионе ипотечная программа для медработников.

- Подготовьте заявление и документы для участия в программе.

- Получите сертификат на субсидию.

- Выберите подходящий банк (из тех, что участвуют в проекте).

- Проконсультируйтесь у кредитного менеджера по поводу списка документов на ипотеку.

- Подготовьте документацию и предоставьте в банк.

- Выберите квартиру (иногда банк предлагает свои варианты).

- Сделайте оценку залогового жилья, согласованного с кредитором.

- Оформите договор купли-продажи.

- Зарегистрируйте свою ипотеку.

- Оформите страховку (индивидуальную и на жильё).

Смотрите на эту же тему: Условия ипотеки в Крайинвестбанке в году

На переговоры с банком и подготовку документации уходит около месяца. Специалисты проверят документы и одобрят ипотеку. Они же рекомендуют и проверенного оценщика, хотя у клиента всегда есть право выбора в этом вопросе. Даже с дотациями расходы по ипотеке съедают солидную часть семейного бюджета.

Положительные и отрицательные стороны программ социального кредитования

Сегодня процедура льготного ипотечного кредитования сопровождается подписанием протокола об обоюдных намерениях между медучреждением и местной городской администрацией. Из чего следует, что работодатель также выступает гарантом сохранности рабочего места медработника и хорошей оплаты его трудовой деятельности.

Также следует отметить, что с каждым годом льготные условия для граждан России расширяются и финансовая соцпомощь на приобретение жилья увеличивается. На практике социальное кредитование имеет и отрицательные стороны, о которых заемщику нужно знать. Поэтому специалисты советуют проявлять внимательность к следующим моментам при заключении договора:

- В документе должен быть раздел о невозможности вносить изменения в условия кредитования. Если такое условие не прописано, то через некоторое время заемщик может узнать, что его долг вырос в несколько раз.

- Все документы, сопровождающие договор, должны быть удостоверены подписями, печатями и иметь требуемые реквизиты.

- Все документы должны соответствовать условиям договора.

- Штрафные санкции, прописанные в договоре, не должны стать тяжелым бременем для заемщика.

Условия в различных банках

Заем предоставляется финансовым учреждением. У каждого свои условия, список документов. Ипотека для медицинских работников оформляется не всеми кредитными учреждениями. Однако основные банки страны работают с бюджетом.

Вот перечень предложений, которые были актуальны на 2018 год:

| Банк | Ставка | Сумма кредита | Первый взнос | Срок |

| Сбербанк | 14% | от 45 тыс. руб. | 20% | 30 лет |

| ВТБ | 14,95% | от 1,5 млн руб. | 50 лет | |

| Газпромбанк | 19% | 45 млн руб. | 50% | 30 лет |

| Россельхозбанк | 17% | от 100 тыс. руб. | 15-20% | 25 лет |

| Банк Москвы | 14,7% | 20% | 50 лет |

Условия в других финансовых организациях не сильно отличались от приведенных в таблице. В 2021 г. информации о льготной ипотеке для медработников нет.

Максимальная сумма займа определяется банком и зависит от возраста и состояния здоровья заявителя.

Какие программы действуют?

Программа льготного ипотечного кредитования регулируется и разрабатывается в каждом регионе по-своему. Есть общие моменты, но исходя из данных региона определяются условия.

С помощью государственных субсидий ипотека для медработников может заключаться в:

- пониженной процентной ставке;

- частичной выплате стоимости жилплощади;

- предоставление государственной недвижимости для льготников по низкой процентной ставке.

Предлагаемые условия

Согласно общим условиям процентная ставка не может быть больше 7% в год, а первоначальный взнос не более 10%. Но, если знать о некоторых нюансах, можно рассчитывать на дополнительные условия.

Кроме того, молодые врачи имеют дополнительные льготы, если после обучения сразу уезжают работать в деревню, то могут получить либо полностью субсидированную ипотеку, либо подъемные деньги.

Льготы

Государство ведет активную разработку программ льготного кредитования. Врачи и медсестры могут рассчитывать на подобную поддержку, если встали на очередь до конца 2020 года, далее заявки не принимаются.

По мере принятия решений, государственные и коммерческие банки разрабатывают новые кредитные продукты.

Условия следующие:

- Льготы предоставляются только медицинским работникам, проработавшим в сфере не менее 1 года.

- Есть ограничения по площади приобретаемой квартиры – норма 18 кв.м. на одного человека.

- Льготное кредитование предоставляется исключительно медработникам, не достигшим 35 лет.

- Сроки займа – до 30 лет.

Необходимо доказать, что человек нуждается в улучшении жилищных условий или не имеет их вовсе.

Также нужно встать на очередь, поскольку реализация программы занимает довольно продолжительный период времени.

Законодательное регулирование вопроса

Ипотека для молодых специалистов на сегодняшний день один из востребованных продуктов банка, но многие не решаются взять кредит на жилье на 25-30 лет под высокий процент. Для медиков законом предусмотрены льготные условия, которые пользуются сегодня спросом. Такая программа помимо того, что помогает улучшить жилищные условия граждан, еще и привлекает медиков к выполнению профессиональных навыков (Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) “Об ипотеке (залоге недвижимости)”). И конечно, не менее важен рост экономики и поддержания строительства в регионах.

Получив такие привилегии от государства, медработник должен отработать от 5 до 10 лет в выбранном учреждении (это зависит от региона), тем самым, повысив навыки и улучшив классификацию. Подобные льготы предусмотрены учителям, ученым и другим работникам бюджетной сферы.

Однако стоит знать, что один и тот же человек не может принимать участие в нескольких программах. Но материнский капитал и другие сертификаты к этому не имеют никакого отношения. Если в молодой семье два врача, то воспользоваться ипотекой для врачей в 2020 сможет каждый. Свое действие эта программа начала в 2011-2014 гг. (Постановление Правительства РФ от 17.12.2010 N 1050 (ред. от 20.11.2018) “О реализации отдельных мероприятий государственной программы Российской Федерации “Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации”). Регулируется и контролируется она министерством здравоохранения.

Подробнее в статье: Как получить квартиру от государства бесплатно

Преимущества и недостатки программы

Практика показала, что при поддержке бюджета квартиры врачам достаются значительно легче. Люди могут рассчитаться с кредитными организациями, повысить уровень жизни.

Государственные гарантии позволяют более уверенно ощущать себя во взаимоотношениях с банками.

Хорошие новости

Социальную ипотеку дают только при условии подписания протокола о намерениях между органами местной власти и медицинским учреждением.

Таким образом, работодатель тоже является опосредованным гарантом выплат. Он создает условия заемщику для нормальной трудовой деятельности, в том числе и хорошо оплачиваемой.

Конкретные условия в регионах регулярно пересматриваются и дополняются, льготные категории расширяются. На 2021 год в бюджет была заложена сумма в один триллион рублей на поддержку государством приобретения жилья гражданами.

Подводные камни

Вместе с тем заключение договора с кредитором требует особого внимания всех сторон. Зачастую банки заботятся только о своих интересах

Специалисты рекомендуют обращать внимание на такие моменты:

- Прописана ли в бумаге невозможность одностороннего изменения условий? Если такого пункта нет, то заемщик рискует через время узнать, что должен намного больше, чем раньше.

- Посмотрите на все дополнения и спецификации: есть ли на них печати, подписи и иные обязательные реквизиты?

- Вышеуказанные документы не должны расходиться с условиями договора.

- Страховых комиссий быть не должно, так как есть гарантии государства.

- Уровень штрафных санкций. Они не должны носить дискриминационного характера.

Воспользуйтесь услугами специалиста при проверке условий ипотечных бумаг.

Страхование залогового имущества

Социальная ипотека предоставляется под залог кредитуемого объекта недвижимости, которое страхуется в обязательном порядке (земельные участки являются исключением из этого правила). Также в качества залогового имущества может выступать поручительство физических лиц, квартира или дом. Заёмщик может застраховать свою жизнь и здоровье. В этом случае процентная ставка по ипотеке будет снижена на один пункт.

Заёмщику не обязательно тратить время на поиск нужной страховой компании. Он может купить полис в ООО «Сбербанк Страхование» и получить следующие преференции:

- Быстрый сбор всех необходимых документов;

- Возможность урегулирования убытков по страховому случаю в режиме онлайн;

- Не нужно изучать предложения десятков страховщиков. Программы страхования полностью учитывают специфику кредитных продуктов этого финансового учреждения;

- Заёмщики, которые продлили договор с компанией «Сбербанк Страхование», получают скидку в размере 10% от величины тарифа;

- При наступлении страхового случая можно обратиться в любой офис банка для урегулирования всех вопросов.

Если заёмщик покупает полис в сторонней страховой компании, то он должен учитывать требования, которые банк предъявляет к страховщикам. Перечень требований включает следующие пункты:

- Срок деятельности компании на рынке не должен быть меньше 3-х лет;

- Соблюдение российского законодательства и предписаний ЦБ РФ;

- Раскрытие информации о конечных собственниках бизнеса (речь идёт о физических и юридических лицах, доля которых в уставном капитале компании превышает 5%);

- Отсутствие долгов перед банком и бюджетом РФ;

- Отсутствие судимостей у собственников страховой компании;

- Общая доля страховых премий, приходящихся на высокорискованное страхование (ДМС, КАСКО), не должна превышать 75% от совокупного объёма прибыли компании.

Требования, предъявляемые к страховщикам, могут быть дополнены или изменен по решению руководства банка. С компаниями, которые перестают соблюдать рекомендации банка, договор расторгается в одностороннем порядке. Ипотека выдаётся гражданам, которые купили полис в аккредитованной страховой компании.

Процесс оформления субсидии

Чтобы стать участником социального ипотечного кредитования кандидату необходимо подать заявку, предоставить подтверждающий пакет документов и пройти конкурсный отбор. Победителям отбора выдается на руки свидетельство, с которым они могут обращаться в банки – партнеры программы и заключать кредитные договоры.

Никаких очередей или предварительных записей в этом проекте нет.

Специалисты, соответствующие требованиям отбора, обращаются непосредственно в свое профильное Министерство МО. Кандидат может обратиться в любой момент, после того, как наступили обстоятельства, необходимые для участия в конкурсе (есть нужный стаж, квалификация и т. д.).

Периодически Министерства публикуют объявления о проведении очередных отборов. В них участвуют как те кандидаты, заявки которых находятся в Министерствах, но не рассмотрены на дату объявления отбора, а также те, что обратились до окончательной даты сбора заявок, указанной в объявлении.

Заявка и документы, поданные кандидатом, профильное Министерство изучает на соответствие условиям программы и в течение 5-ти рабочих дней направляет в Министерство строительного комплекса МО.

МСК МО согласует с финансовой организацией – партнером возможность выдачи кредита данному кандидату, запрашивает из госреестра информацию о том, числится ли за кандидатом или за членами его семьи недвижимость, после чего полученные документы передает назад, в профильное Министерство, для участия соискателя в конкурсном отборе.

С кандидатами, победившими в конкурсе, заключается Соглашение об участии в программе. Соглашение четырехсторонне и подписывается оно победителем отбора, его работодателем, главой профильного Министерства и уполномоченным лицом Министерства строительного комплекса МО.

В течение месяца после подписания Соглашения Министерство строительного комплекса МО выдает участнику свидетельство о праве на получение жилищной субсидии.

В свидетельстве указывается:

- размер жилищной субсидии;

- перечень членов семьи участника;

- данные кредитного договора и суммы перечислений.

Свидетельство действует в течение 3 месяцев с момента выдачи. По истечении этого срока соискатель, который не реализовал право на социальную ипотеку, может снова подать заявку и принять участие в новом конкурсном отборе на общих основаниях.

На соискателя без семьи полагается 33 кв. м. При средней стоимости 1 кв.м. жилья в Подмосковье — 75 тыс. руб., расчетная стоимость приобретаемого жилого помещения составит 2,475 млн руб. Размер субсидии – 50%!от расчетной стоимости – 1,237 млн руб.

На семью из двух человек положено 42 кв. м. Плюс по 18 кв. м. на каждого следующего члена семьи. Соответственно, на семью с двумя детьми (4 человека), положена субсидия (42+18+18) х 75 000/2 = 2,925 млн руб.

Получив на руки свидетельство на жилищную субсидию, участник программы должен в течение 3 месяцев:

- найти жилое помещение (готовое или строящееся);

- заключить с банком-партнером договор на получение кредита под программу социального ипотечного кредитования;

- заключить договор купли-продажи жилья готовой квартиры либо же договор долевого участия на строящееся жилье;

- зарегистрировать на себя право собственности на жилое помещение в федеральной службе гос. регистрации, кадастра и картографии по Московской области.

Деньги продавцу жилья в полном объеме перечисляет банк, с которым участник заключил кредитный договор. После этого участник становится полноправным владельцем квартиры и обязан выполнять условия кредитного договора, с тем учетом, что часть долга (50%!от стоимости приобретенного жилья) погашается государством.

Требования к недвижимости и заемщикам

Ипотека для врачей рассчитана на молодых специалистов, возраст которых не превышает 35 лет. Претенденты на льготу должны иметь российское гражданство и желание отработать в конкретном регионе 5 лет. Срок может быть изменен в сторону увеличения. Его величина зависит от регионального законодательства, от ипотечной программы и от субъекта РФ, в котором выделяется жилье. Приоритетом пользуются медики редких специальностей, согласные на переезд в сельскую местность. Дополнительными требованиями является наличие диплома о высшем или среднем специальном образовании, минимальный стаж работы по специальности в 1 год и не соответствующие нормативным требованиям жилищные условия. Для подтверждения факта нуждаемости в жилье, претендент должен стоять на квартирной очереди.

По ипотечной льготной программе можно приобрести недвижимость на вторичном рынке и в новостройке. Не допускается оформление кредита на покупку недвижимости у близких родственников. При приобретении квартиры рассматриваются только те объекты, застройщики которых участвовали в аккредитации. Вторичное жилье не должно иметь статуса аварийности, а его износ не может превышать 70% процентов. Для квартир в домах, построенных ранее 1957 года, следует предоставить справку о том, что объект не подлежит аварийному сносу, не требует капитального ремонта и не подлежит реконструкции. Банки предпочитают не кредитовать клиентов для приобретения ими квартир в пятиэтажных панельных домах, построенных более 30 лет назад. Жилье, на которое оформляется ипотека, должно быть изолированным и оборудованным инженерными коммуникациями. В нем должны быть раздельными кухня и санузел.