Примеры из судебной практики

Разбирательство между страхователем и финансовой организацией – частое явление, которое встречается в судебной практике из-за отказа возврата по КАСКО. Автовладельцы обращаются, когда страховщик нарушает сроки выплаты или вовсе отказывает в выплате.

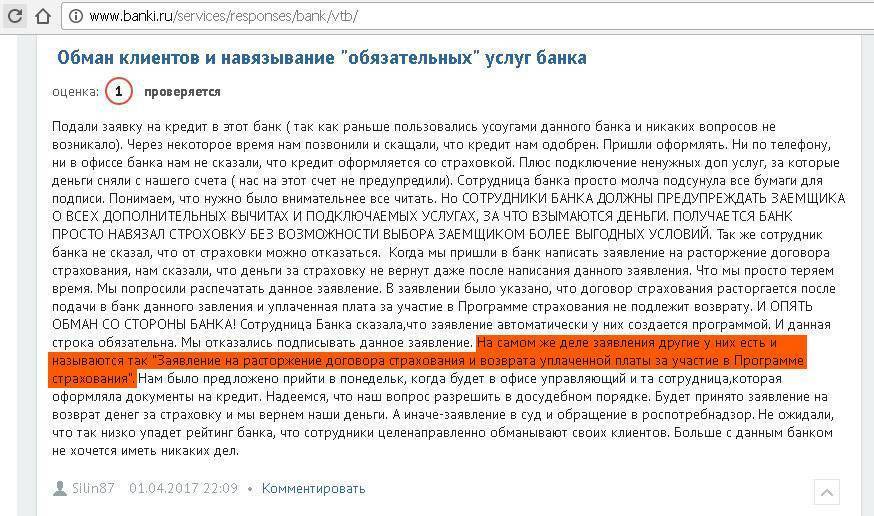

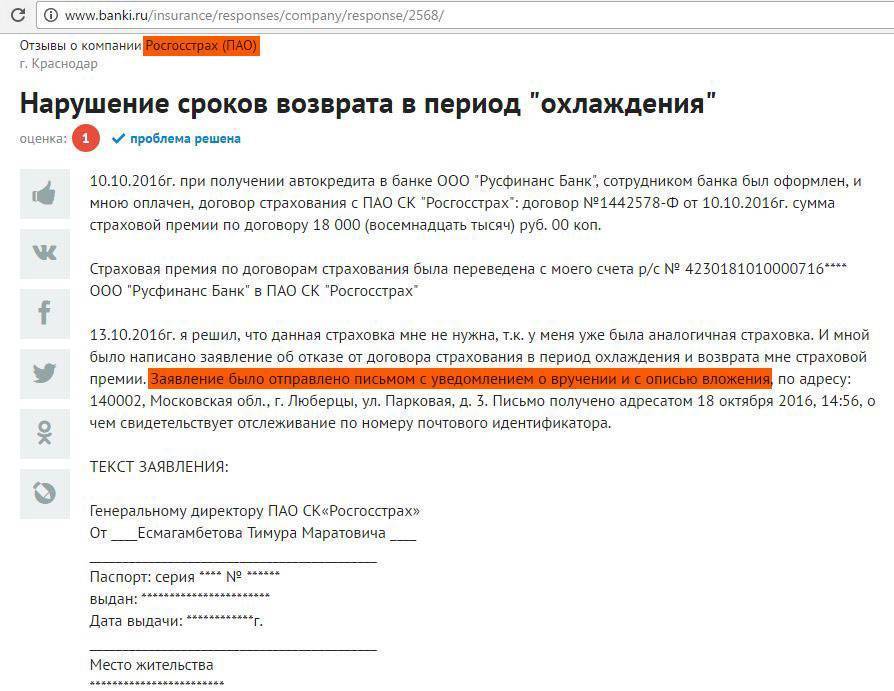

В первом случае все проще, так как нарушены права страхователя. Этому есть официальное подтверждение, согласно которому банк принял документы для расторжения договора.

Что касается второго случая, то тут, как правило, решение происходит в пользу страховщика. Как уже было сказано, если по полису ОСАГО условия возврата денежных строго оговорены, то по КАСКО – выплачивать деньги при расторжении договора или нет, решает только страховщик.

Важно! Страхователь должен знать, что расходы, связанные с рассмотрение дела, оплачиваются самостоятельно. Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента

Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко

Конечно, в редких случаях бывают исключения, когда суд принимает сторону клиента. Это возможно, если страхователю удается доказать, что финансовое учреждение нарушило условия договора. Однако на практике такое случается крайне редко.

Пример из судебной практики №1

Истец подал иск с требованием признать недействительным договор в части страхования КАСКО, здоровья и жизни.

Поскольку суд не смог установить, как истцу была предоставлена возможность отказаться или принять дополнительную услугу в виде страхования в компании «Автолайт», помимо этого, ему не предоставлено право выбора страховой компании. Этот факт суд расценил как действие по принуждению.

Таким образом, суд установил, что нарушено право потребителя, предусмотренного ст. 421 ГК РФ. Суд принял решение в пользу истца.

Пример из судебной практики №2

В судебную инстанцию обратилась правозащитная организация с требованием признать пункт автокредита об обязанности страхователя оплатить страхование жизни и КАСКО не действительным.

Юристам удалось доказать, что требование о страховании является обязательным и страхователь подписал условия по принуждению, так как не имел другого выбора.

Суд принял сторону истца и обязал финансовое учреждение выплатить заемщику страховую премию за КАСКО и за полис защиты жизни в сумме 65 000 руб.

Можно ли расторгнуть договор КАСКО, если машина куплена в кредит или находится в залоге?

Несколько ситуаций по поводу отказа от оформления КАСКО мы рассмотрели выше. А вот теперь разберемся – если же автомобиль уже был приобретен в кредит или находится машина в залоге, то можно ли расторгнуть договор.

Владелец авто должен ознакомиться с договором КАСКО, определить, когда заканчивается его срок действия. После этого периода необходимо отправиться в кредитную организацию – и побеседовать со специалистами.

Как правило, банк идет навстречу тем, у кого отличная кредитная история.

Она может выражаться в таких моментах:

- Гражданин отказывается от кредита и выплачивает оставшуюся сумму досрочно. Отказаться можно будет, но если только владелец авто получит документационное подтверждение полной оплаты кредита. Обычно банк выдает справку.

- По кредиту отсутствуют просрочки, не было начислено пени, штрафов.

- В банке не было взято других кредитов.

Также удастся расторгнуть договор КАСКО, если:

- Автомобилист ни разу не попадал в ДТП. Таким клиентам зачастую разрешают выбрать другую страховую компанию.

- До окончания кредитного договора остается менее полугода. Многие владельцы ТС не оформляют новый полис, даже не консультируясь со специалистами кредитного отдела в этом случае.

На практике дело обстоят так, что собственники авто находят лазейки – и, некоторым образом, обманывают кредитные организации. Они оформляют полис КАСКО в компании, которая не была аккредитована и одобрена банком. Как правило, стоимость страховки в таких фирмах намного ниже. После окончания действия полиса, новый они попросту не оформляют, когда до закрытия кредита остается пару месяцев.

Юристы рекомендуют обращаться только в проверенные организации, иначе мошенничества не избежать! Следуйте законным способам оформления страховки и расторжения договора КАСКО.

Автокредит без страхования КАСКО – возможно?

Вышеописанное объясняет, почему страховка – одно из необходимых условий получения автокредита для большинства банков. В крупных банках вообще не предусмотрено программ автокредитования без полиса КАСКО. Только в списке кредитных продуктов ВТБ 24 есть один, позволяющий получить кредит, не оформляя страховки.

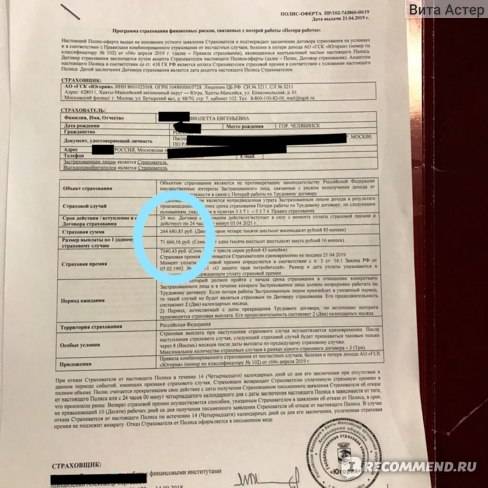

Сумма страховой премии (взнос, который необходимо уплатить компании-страховщику) по КАСКО складывается из многих факторов, куда могут включаться характеристики автомобиля и характеристики самого водителя (возраст, стаж вождения). И цифра эта может быть значительной, достигая за год 10 и более процентов от стоимости транспортного средства. Зачастую заемщики начинают спрашивать: действительно ли нужен полис КАСКО при получении автокредита? Да, возможно обойтись без него, но далеко не все банки соглашаются на это. Иногда они готовы пойти на уступки потенциальному заемщику и выдают автокредит, не требуя при этом оформления полиса КАСКО.

Подписывая такой договор, нужно помнить о некоторых подводных камнях:

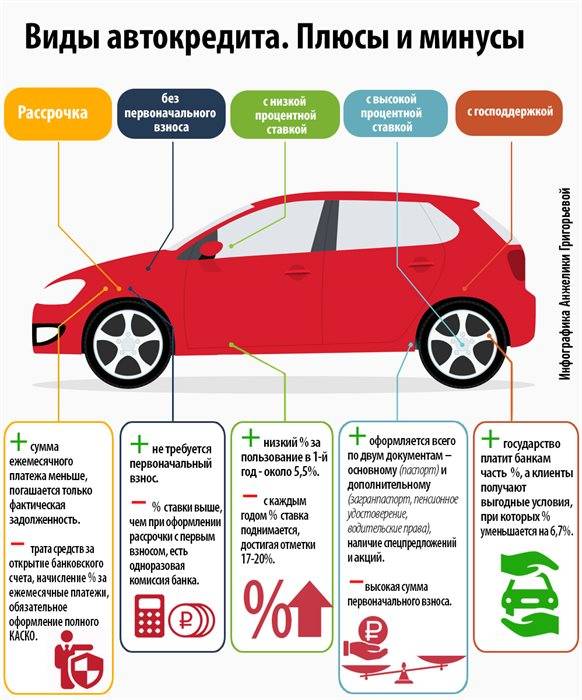

1) максимальная сумма кредита снижается в 2 раза. То есть уменьшается возможность выбрать приглянувшуюся модель автомобиля. Новый внедорожник купить уже не получится.

2) Уменьшается срок выплаты кредита. Если при оформлении страхового полиса можно было рассчитывать на 5, или даже 7 лет погашения кредита, то без КАСКО обязательства перед банком нужно будет выполнить максимум за 3 года. Соответственно, ежемесячный платеж увеличивается. Существуют финансовые организации, готовые предоставить кредит на срок более трех лет, но остальные условия таких контор не слишком уж привлекательные, что практически сводит на “нет” экономию на страховке.

3) Банки соглашаются на отказ заемщика от страхования при автокредите с условием увеличения процентной ставки по кредиту вдвое. Сумма первоначального взноса также увеличивается до 50% от полной стоимости автомобиля.

Необходимые документы:

При оформлении кредитного договора без полиса КАСКО Вам, кроме паспорта и второго документа (обычно водительские права или СНИЛС), понадобятся:

• заверенная (подписью руководителя и печатью организации) копия трудовой книжки, подтверждающая, что потенциальный заемщик официально трудоустроен и трудится в компании полгода или более;

• справка, подтверждающая доходы за последний год (по форме банка либо форма 2-НДФЛ). Она необходима, чтобы банк мог оценить, имеет ли заемщик достаточные денежные средства для своевременного погашения задолженности.

Если заемщик уже является клиентом этого банка, ему предоставят льготы, особенно банки ценят держателей дебетовых карт, подключенных к зарплатному проекту. Но и в этом случае кредит без КАСКО не станет таким уж привлекательным. Часть банков еще добавляют в кредитный договор пункт, запрещающий досрочную выплату кредита, либо крупные штрафы за досрочное погашение.

Нужен ли полис КАСКО при получении автокредита – каждый решает самостоятельно. Если у банка есть программа, предусматривающая подобную возможность, то ее можно обдумать, но если посмотреть на ограничения, которые накладываются, а также на дополнительные затраты, которые придется понести, возникает вопрос: является ли отказ от страхования реальной экономией? Есть ли смысл отказываться от полиса? Может, лучше купить страховку, обеспечив себе этим дополнительную уверенность?

Просроченная задолженность

Несмотря на то, что при несвоевременном внесении платежа по рассрочке действие автостраховки приостанавливается, владелец полиса не освобождается от обязательств по договору. Взыскание задолженности будет проводиться даже через суд. И правосудие будет на стороне страховой компании, как ни странно.

Если же при просрочке произошел страховой случай, вы потеряли деньги и решили не продлевать действие договора, то его надо расторгнуть. Для этого в СК необходимо подать письменное заявление на расторжение соглашения. Иначе вам будет необходимо выполнить все условия договора включая оплату штрафов и пени, даже если услугу покрытия ущерба вам и не предоставили.

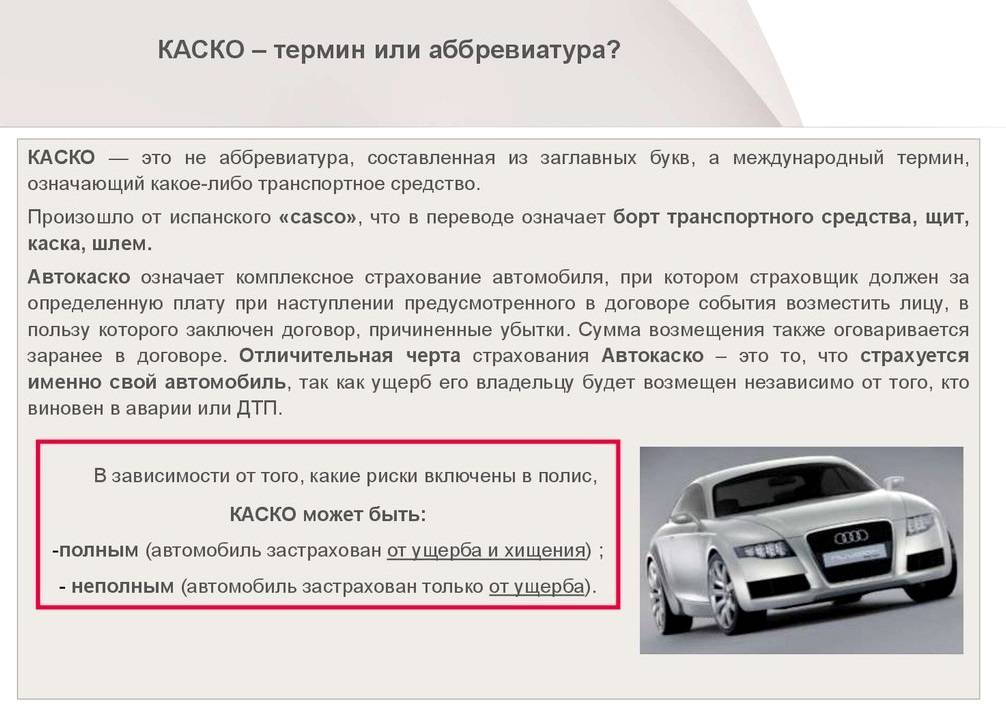

Что такое система КАСКО?

КАСКО является добровольной системой страхования, которая предусматривает заключение договора между страховой компанией и хозяином транспортного средства.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России. Стоимость страховки КАСКО при автокредите рассчитывается на основании следующих факторов:

Стоимость страховки КАСКО при автокредите рассчитывается на основании следующих факторов:

- модель автомобиля, рыночная стоимость;

- количество лиц, которые управляют автомобилем (их возраст, водительский стаж);

- политика страховой компании.

Компания также предлагает оплату по КАСКО в рассрочку для предоставления своим клиентам поощрительных условий по погашению назначенной суммы.

Можно ли не платить КАСКО при автокредите

Ответ на вопрос, зачем банку обязательное КАСКО при предоставлении кредита, предельно прост: банк хочет быть уверенным, что вернет выданные вам деньги с процентами.

Приобретенную за кредитные средства машину вы передаете банку в залог, а это значит, что, если вы не будете возвращать деньги, банк сможет удовлетворить свои требования, изъяв у вас автомобиль и продав его.

А теперь представьте, что вы попали в аварию, и вместо новенькой машинки являетесь собственником груды металла.

Именно эта груда теперь и обеспечивает ваш кредит, следовательно, у банка нет никаких механизмов, чтобы быстро и безболезненно взять с вас деньги, которые вы (разбив машину) вряд ли горите желанием отдавать. Поэтому КАСКО для банка – нормальная и логичная гарантия.

Не обольщайтесь! Если машина разбита и не застрахована, это вовсе не значит, что вы сможете спокойно спать, не рассчитавшись с банком. Финансовое учреждение имеет массу способов сильно отравить вам жизнь и без залога.

Что говорят в банке: чем и когда грозит неуплата

Обращаясь в тот или иной банк по поводу автокредита, обязательно поинтересуйтесь по поводу КАСКО – обязательно оно или нет и если да, то на каких условиях.

Как правило, без обязательной страховки автомобиля банк не выдаст кредит на его покупку, если именно этот автомобиль будет передаваться в залог под обеспечение обязательств заемщика.

Заключение договора страхования с определенным страховщиком обычно оформляется в общем пакете документов, связанных с кредитом, поэтому, вероятнее всего, отказ от заключения договора страхования КАСКО при получении автокредита просто приведет к тому, что вы не получите кредит и не купите автомобиль.

Кредит на покупку автомобиля в среднем выдается на пять лет, в то время как общепринятой практикой страховых компаний при оформлении полиса КАСКО является заключение договора на один год.

Таким образом, для того чтобы в течение срока кредитного договора машина все время оставалась застрахованной, страховку нужно ежегодно переоформлять (точнее, покупать заново).

Мы определились, что первый договор заключить придется, но кто заставит заемщика делать это каждый год?

На этот вопрос в банке, скорее всего, вам ответят, что при незаключении договора страхования вам грозят штрафные санкции, досрочное истребование кредита и чуть ли не конфискация автомобиля.

Как на самом деле

На самом деле, все может оказаться не так страшно. Наличие полиса КАСКО четко отслеживается банком при выдаче автокредита, но после того как деньги получены, банк далеко не всегда так же строго контролирует выполнение заемщиком всех своих обязательств (главное, чтобы деньги по кредиту вносились аккуратно).

Для того чтобы понять, как обстоят дела на самом деле, очень внимательно прочтите два договора – кредитный и залога, именно в них прописаны последствия, грозящие вам за «забывчивость» относительно страховки.

Кроме того, именно в формулировках относительно обязательства застраховать автомобиль можно найти множество лазеек – от отсутствия указания на страховую компанию, в которой следует заключать договор, до необозначенности перечня рисков, страховой суммы и прочих «деталей», умело используя которые, можно очень серьезно сэкономить, не нарушая при этом обязательств перед банком.

Внимательно изучив условия договора и буквально разложив их по буквам, вы, даже не являясь юристом, вполне сможете ответить для себя на вопрос, как отказаться от очередного приобретения полиса КАСКО при автокредите, сделав это так, чтобы «комар носа не подточил».

Если у вас хорошая кредитная история и нормальные отношения с банком, если вы регулярно вносите деньги в счет погашения кредита и процентов, то велика вероятность того, что банк не будет требовать от вас досрочного погашения кредита и применять к вам другие наказания только потому, что вы вовремя не предоставили ему договор страхования машины на следующий год.

Поэтому при добросовестном поведении заемщика экономия на последующих страховках – дело рискованное, но в целом возможное.

Обычно к незапятнавшим себя заемщикам банк не применяет санкций за «второстепенные» нарушения без предварительного предупреждения (даже если обязательность такого предупреждения в договоре не предусмотрена). В конце концов, вы могли застраховать машину вовремя, но не успели занести в банк копию полиса.

Не спешите оформлять страховку, пока банк не потребует ее от вас – так вы в любом случае сэкономите пару-тройку месяцев, а то и лет, за которые не будете платить (договор страхования нельзя оформить задним числом, а каждый месяц без страховки – вполне ощутимая сумма, сохраненная в вашем бюджете).

Можно ли отказаться от КАСКО при автокредитовании

С вопросом о том, обязательно ли на практике делать себе КАСКО, покупая кредитную машину, мы разобрались.

Оформлять полис не обязательно. Но если банк на иных условиях не готов предоставить свои услуги, тогда рассчитывать на получение автокредита здесь не стоит. Получается своего рода палка на двух концах.

Тут необходимо правильно и корректно ответить на вопрос о том, нужно ли в обязательном порядке подписывать со страховщиком договор КАСКО, чтобы купить себе кредитный автомобиль. Обязательно это делать не нужно. Только на добровольных началах. Но если банк требует защиты залогового имущества, придётся идти на уступки.

Есть ещё 3 варианта дальнейших действий:

- Отыскать банк, который одобрит автокредит, но без обязательств по оформлению КАСКО. Некоторые удивятся, но есть целый ряд финансовых организаций, которые довольно часто одобряют займ без этого полиса. К их числу относится Сбербанк, Уралсиб, ЮниКредит, Росбанк, ВТБ и пр. Если у человека хорошая кредитная история, он достаточно давно за рулём, готов пойти на довольно быстрое погашение задолженности, тогда один из этих банков наверняка позволит взять авто в кредит. Условия наверняка будут менее лояльными и выгодными, чем при оформлении полиса.

- Согласиться на КАСКО, но минимизировать его стоимость. Для этого есть несколько способов, о которых вы узнаете далее.

- Взять простой потребительский кредит. В такой ситуации КАСКО не потребуется. Но и размер займа будет значительно меньше, из-за чего приобрести на эти деньги машину наверняка не удастся. Плюс процентная ставка обычно выше.

Рекомендуется предварительно обратиться в несколько организаций, узнать про их степень надёжности и предлагаемые условия. После этого остановиться на наиболее выгодном варианте.

Можно ли оформить автокредит без каско

Давайте разберемся

Важно не путать ОСАГО и каско. Первый вид страхования обязательный, поэтому без его оформления купить автомобиль вы не сможете

А вот с каско вопрос спорный. Его приобретение повысит общую стоимость автокредита (в зависимости от его срока) на 10–50 %, что сильно усложняет процесс покупки.

На самом деле сейчас легко можно найти банки для автокредита без страхования жизни и каско. Внимательно изучите все условия предоставления такого займа, потому что в нем может крыться подвох.

Банки во всем стараются защитить себя от любых финансовых рисков. И в результате может оказаться, что хотя за каско вы и не платили, но стоимость его была учтена в других пунктах и общая сумма осталась такой же. Поэтому сравните цены и рассчитайте, как будет выгоднее все оформить.

Почему же банки так старательно выдают это добровольное, по сути, страхование за обязательное? Оказывается, когда вам одобряют автокредит, то машина становится залогом за него. Это называется «кредит с обеспечением».

Так что если, помимо ОСАГО, вы сразу приобретете и полис добровольного страхования, то можете получить различные бонусы: отсутствие первого взноса или минимальный пакет документов и прочее. Если с машиной с оформленным каско произойдет несчастный случай – угон, авария и т. д., то страховая компания выплатит компенсацию владельцу, а он, в свою очередь, сможет потратить ее на выплату по кредиту или ремонт.

Добровольное страхование при оформлении автокредита нужно банку, чтобы он мог быть уверен, что вы сможете погасить кредит в любой ситуации. Даже если автомобиль будет угнан или попадет в серьезную аварию.

Способы, которыми защищают себя банки, выдающие автокредиты без оформления добровольного страхования:

- Увеличение процентной ставки. Иногда она доходит до 22 %. Таким образом банк компенсирует возможные риски невыплаты автокредита клиентом. Нет точной суммы и единого процента, у всех банков разные условия, но обычно ставка повышается на 3–5 % в среднем.

- Более строгое отношение к кредитной истории.

- Сокращение сроков кредитования. Так как банк заинтересован, чтобы машина как можно скорее перешла полностью под вашу ответственность, он уменьшает срок, за который вы должны погасить весь автокредит. И вместо стандартных 5–7 лет у вас на выплату, скорее всего, будет около 3.

- Уменьшение самой суммы автокредита. Чтобы не рисковать крупными суммами, банк ставит ограничение в 1 миллион рублей.

- Введение и увеличение обязательного первоначального взноса вплоть до 50 %. Таким образом сумма автокредита уменьшается вполовину и риски невыплаты, соответственно, тоже. Клиенту это также может быть выгодно, но только если есть уже накопленная сумма. Для многих это становится проблемой, ведь чаще всего автокредит нужен, чтобы компенсировать отсутствие в данный момент необходимого количества денег.

- Введение дополнительных комиссий.

- Работа только с партнерскими автосалонами. Соответственно, клиент может рассчитывать только на ограниченный выбор.

Чтобы взять автокредит без страхования жизни, вам необходимо будет предоставить справку 2-НДФЛ и подтверждение с места работы о длительности стажа в данной компании (некоторые банки требуют срок от 1 года, другие же – от 6 месяцев). К вашим услугам приобретение и новых, и подержанных автомобилей. Если вы ознакомились со всеми условиями и они вам подходят, то можете оформлять автокредит без каско и страхования жизни.

Важно помнить, что банк не имеет права требовать страхование жизни при оформлении автокредита. Оно может быть только добровольным

Ни в одном законе не указано обязательное страхование жизни заемщика. Так что смело отказывайтесь, если банк настаивает. А вот застраховать сам заём в виде автомобиля и его сохранность необходимо.

Повторим еще раз, оформить в 2019 году автокредит без страхования жизни возможно. Это законно.

Но, как мы уже говорили ранее, банку гораздо выгоднее, чтобы и жизнь заемщика, и сохранность автомобиля были застрахованы. Поэтому он будет всеми силами стараться мотивировать вас, ухудшая условия сделки при отказе. И это его право, но вы не обязаны соглашаться на такие условия страхования. Если они не устраивают, просто обратитесь в другой банк.

Зачем банку КАСКО?

Позиция насчет страховки банка предельно проста и понятна – КАСКО дает стопроцентную гарантию возврата даже при повреждении машины. Таким образом, ФКУ страхует себя от возможных задержек при выплате кредита. Получается двойная защита будущего дохода.

В первую очередь кредитор страхуется залогом. Когда заемщик оформляет автокредит, то купленная на заемные деньги машина становиться обеспечением по ссуде. Если с выплатой кредита возникнут трудности или задержки, то банк вправе изъять автомобиль, продать и засчитать вырученные средства в счет погашения долга.

Но сейчас «первичная защита» часто дает сбои. Заемщик попадает в аварию или страдает от несчастного случая, когда новое авто повреждается от дерева или подростков-хулиганов. При таком раскладе дорогостоящий залог превращается в ненужную груду металла. У ФКУ больше нет рычагов давления на клиента, который после происшествия не горит желанием расплачиваться за «пустое место». КАСКО же страхует автомобиль и обеспечит банку возврат даже при самом плачевном исходе.

Как обойти КАСКО (только законные методы)

1) Просто не платить и не предоставлять информацию в банк! «Как» — спросите вы? Да все просто! Опять же лезем в тот же договор, что там написано — Если заемщик не застрахует автомобиль и не предоставит информацию в банк, то банк вправе увеличить процентную ставку на 0,5% в год! То есть у меня было 13% в год, если увеличат получиться 13,5%! Неприятно! Это да! А теперь давайте включим мозг! Ну увеличат на полпроцента выплаты, сколько это от моего автомобиля – 560 000 р. Х 0,005 = 2800 р! А страховка на год 70 000 р! Чувствуете разницу? Просто не платим и все! И причем после погашения за автомобиль всей суммы (пусть досрочно или нет), с вас могут и не спросить этой страховки! Там же написано – на усмотрение банка! Уже так досрочно гасили пару моих друзей, причем на второй год они по КАСКО не страховались! И ничего никто не спросил, банку выгодно получить свои деньги и проценты, а до страховки им в принципе далеко! Есть конечно и минус такой схемы – машина не защищена вообще (нужно ставить охранные системы), то есть если угонят или разобьете, то все расходы полностью ложатся на вас! Тем более если вы новичок за рулем и ваш автомобиль стоит во дворе (а не на охраняемой площадке)! Тут хочешь, не хочешь, а пять раз подумаешь над страховкой! Поэтому есть еще пару схем, более правильных!

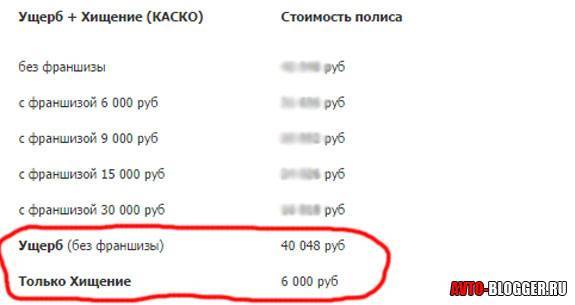

2) Страховка только от угона (подробнее тут). Тут и овцы целы и волки «почти» сыты. Суть этой страховки в чем, что вы страхуетесь — только от угона! Сейчас много страховых компаний работают в таком ключе, потому как риски у них минимальны! Что получаем мы? Например — на мой автомобиль защита только от угона в разных страховых компаниях варьируется от 6000 до 9000 рублей, причем вам выдают полис КАСКО и т.д.! Вот небольшая вставка с одного сайта страховой компании, рекламировать не буду, но там в расчете видно что хищение всего 6000 рублей.

Дешево? Конечно — ДА! Но защита только от угона! От аварии и какого-либо другого урона, не защитит! Что делаем далее, звоним в банк и говорим — что мол есть страховой полис на второй год все нормально (застраховался), могу вам даже номер и серию продиктовать и т.д., но подъехать не могу (очень занят) или могу только через пару месяцев потому что сейчас в командировке! Как правило, через пару месяцев про вас забудут, у них итак забот «полон рот», а кредитный специалист запишет вашу серию и номер! И все никаких штрафов от банка у вас нет! ДА и автомобиль, немного защищен – хоть от угона! Но опять же — могут попасться настойчивые менеджеры банка, или вы не опытный водитель и вам все же нужна полная страховка (потому что ездите плохо), тогда читаем пункт 3!

3) КАСКО с франшизой. Конечно это дороже двух первых вариантов, причем намного! НО тут есть практически полная защита (можете почитать статью — КАСКО с франшизой). Суть в том, что вы соглашаетесь восстанавливать небольшой урон (авария до 5000 – 10000 рублей) за свои средства. Ну например поцарапали бампер, или разбили фару и т.д. А за это вам страховая компания дает скидку иногда в 40 – 50% от полной стоимости страховки! Мне лично предлагали 35 000 рублей (при франшизе в 9000 рублей). То же много, но плюс если серьезная авария или угон, то все покрывает страховка! В этом также есть свои плюсы. Причем менеджеры банков, смотрят на такие страховки (с франшизой) вполне нормально, просто привозим в банк и все, никаких штрафов.

Как видите вполне можно обойти или сэкономить на КАСКО на второй год, главное включить мозг! При этом стоит трезво оценивать свой — водительский опыт, например, как часто вы попадаете в аварии, ведь главный плюс кругового страхования — это полное возмещение ущерба. Если вы недавно водите машину, то возможно стоит страховаться по полной.

Обязательно ли оформление КАСКО при автокредите?

Гражданское российское законодательство не содержит требования обязательного приобретения полиса КАСКО, поскольку этот вид страхования является исключительно добровольным для автовладельца. Банковские учреждения при оформлении автокредита формально не требуют приобретения полиса КАСКО.

Тем не менее, заключение договора целевого займа без дополнительного страхования влечет за собой ряд негативных последствий для потенциального автовладельца:

- срок кредитования на приобретение машины может быть существенно сокращен, в результате возрастет размер ежемесячного платежа;

- проценты по ссуде будут увеличены на 7-9 п.п. в год;

- сумма автокредита уменьшается;

- первоначальный взнос при оформлении автокредита возрастет до 10-40% от стоимости транспортного средства.

В результате экономия на отказе от КАСКО может стать для автовладельца эфемерной, а при детальном расчете окажется, что переплата будет более существенной, нежели с оформлением комплексной страховки.

Кроме того, отказываясь от оформления КАСКО непосредственно на стадии заключения договора автокредита, будущий заемщик рискует получить отказ банка в выдаче целевого займа.

Отказ по КАСКО

Финансовый рынок существует в услових жесткой конкуренции, что ведет к появлению банковских кредитных продуктов на покупку автомобиля без добровольного страхования. Следует знать, что параметры подобных предложений однозначно будут более кабальными для заемщика.

В ряде случае автозаем без КАСКО можно оформить только на транспортное средство, приобретаемое в конкретном салоне, являющемся партнером кредитующей организации. Этот факт может сузить поиск желаемого автомобиля для будущего заемщика.

Особенности выбора банка и страховой компании.

Теперь давайте рассмотрим особенности выбора банка и страховой компании при покупке авто в кредит.

Забудьте про очень популярную, но ложную схему «банк – это главное».

Ни в коем случае, так как основная часть возможных проблем имеет корни в страховой компании.

Поэтому и начинать следует с нее; только потом, когда вы найдете идеальный вариант, нужно узнавать, с какими банками они сотрудничают и какие кредитные условия в этих банках.

Забудьте про страховых брокеров в автосалонах. Совсем.

Как бы сложно это ни было.

Эта минутная экономия времени, связанная с выбором «самого выгодного предложения в городе», будет так сильно бить по кошельку, что вы сто раз пожалеете о том, что вообще купили авто.

Дело в том, что брокер тоже будет получать свою комиссию, а вот комиссия остальных звеньев цепи, которым он будет передавать деньги, от этого не изменится.

Вывод: «самое выгодное предложение» еще и самое дорогое.

Размер страховой суммы должен быть равен стоимости автомобиля.

Но ни в коем случае не быть меньше ее.

Да, конечно, взносы в данной ситуации тоже будут немного ниже, но и компенсации, которую вы получите в случае аварии, скорее всего, хватит только на расчет с банком, а вот ремонтировать авто придется уже вам самим.

Если вы твердо решили, что собираетесь приобретать автомобиль в кредит с КАСКО, то вам наверняка пригодится список требований, выставляемый к таким автомобилям:

- новизна автомобиля. Большинство страховых компаний отказываются страховать авто, которому больше 6–8 лет, либо же значительно увеличивают тарифы. Если вашему автомобилю мечты больше десяти лет – это почти стопроцентная гарантия отказа в страховке;

- установка на автомобиль противоугонной системы, сертифицированной банком и/или страховой компанией (подробнее указано в вашем кредитном или страховом договоре, так как в разных связках банк-страховщик условия отличаются). Зачастую такие системы действительно полезны и актуальны, хотя из-за их широкого распространения не настолько эффективны, как хотелось бы. Впрочем, это довольно нужное вложение, так что не стоит считать это недостатком;

- требование (возможное) страховой компании о проверке условий хранения автомобиля, а конкретно, наличия гаража и/или охраняемой стоянки. Иногда добавляют пункт о том, что страховым случаем не является угон авто с неохраняемой стоянки, однако законность данного пункта под вопросом и суды трактуют его неоднозначно, создавая прецеденты обоих видов. Зачастую наличие или отсутствие стоянки и гаража влияет на сумму страхового взноса.

Осталось ответить на последний вопрос – кто получит деньги в случае, если с автомобилем что-то случится во время выплаты кредита?

Осталось ответить на последний вопрос – кто получит деньги в случае, если с автомобилем что-то случится во время выплаты кредита?

Точного ответа нет, так как его определяет ваш договор с банком, однако можно разобрать этот случай по типовому договору.

Человек или организация, которые получат деньги при наступлении страхового случая, называются выгодоприобретателями.

В случае с кредитным авто и типовым договором КАСКО возможны три варианта.

- Если автомобиль угоняют или разбивают в пыль сразу после покупки – страховые выплаты идут в банк, а клиенту возвращается первый взнос за вычетом комиссии банка.

- Если автомобиль был угнан или уничтожен после выплаты основной части кредита – основную сумму получите уже вы, а банку вернутся только недовыплаченные вами деньги.

- В случае ущерба, а не угона вам еще на этапе заключения кредитного договора выпишут доверенность, по которой вы и будете ремонтировать автомобиль. Банки мало интересуются такими мелочами, поскольку автомобиль и так наполовину ваш, а деньги банку вы исправно платите (и это главное).

Напомним, что всё это – условия ТИПОВОГО договора!

Поэтому при заключении договора с банком отдельно обсудите этот вопрос и убедитесь в том, что условия вас устраивают.

Читайте еще:

На какой срок заключать договор КАСКО в кредит

Как уже говорилось выше, страховщику и банковскому работнику выгодно навязать вам многолетний полис КАСКО. Причем во многих компаниях это является обязательным, хоть и незаконным. На самом деле достаточно застраховать автомобиль всего лишь на год, а по истечении договора возобновить его у того же страховщика или у любого другого. Рассчитать стоимость годового полиса КАСКО вы можете у нас на сайте.

Таковы нюансы и особенности оформления договора КАСКО в кредит при покупке нового автомобиля. Мы постарались ответить на все вопросы, возникающие у страхователей при заключении полиса в автосалоне. И, если вы все-таки решились на приобретение машины за счет кредитных средств, то обладание этой информацией будет кстати. А чтобы не было неприятных сюрпризов, советуем вам изначально ознакомиться с правилами страхования КАСКО той компании, с которой вы планируете сотрудничать.