Альтернативные решения

Когда суммы ежемесячных выплат по кредитам действительно большие, а в банках подряд приходят отказы по заявкам из-за большой кредитной нагрузки, можно воспользоваться альтернативными вариантами получения средств. И вам удастся решить проблему, если вы используете нестандартный подход, новые финансовые инструменты.

МФО

Логично обратиться в организацию микрофинансирования. Это довольно хорошее решение, если вам необходима сравнительно небольшая сумма, вы готовы выплатить ее в сжатые сроки. В МФО гораздо лояльнее относятся к клиентам, объемам их долговой нагрузки. Например, там не только могут «пропустить» заявку с превышенным порогом кредитной нагрузки.

Специалисты МФО готовы закрыть глаза даже на просроченные платежи, на задолженности

Однако здесь тоже стоит проявить максимальную осторожность: обслуживание займа в компании микрофинансирования обходится существенно дороже, придется значительно переплатить. Будет достаточно серьезный риск усугубления финансовых проблем

Нужно быть совершенно уверенным, что вы сумеете вовремя выплатить такой займ.

Ссуда

Чтобы получиться ссуду, можно оставить в залог автомобиль либо другое ценное имущество

В этом вам помогут созаемщики, поручители. Кроме того, можно применить залоговое имущество. Это может быть автомобиль, ПТС, земельный участок. Так, поручительство и залог становятся прекрасными финансовыми инструментами: они страхуют уровень платежеспособности клиента, существенно снижают риск компании, предоставляющей заемные средства. Вероятность одобрения заявки резко возрастет. Еще один вариант – найти банк с предельно лояльным отношением к потенциальным заемщикам.

Информационная поддержка: обращаемся к брокерам

Хороший вариант – отправиться к кредитным брокерам. Эти эксперты точно знают, где шансы на получение кредита с чрезмерной кредитной нагрузкой максимально высоки. Такие финансовые посредники способны оказать неоценимую помощь именно тем гражданам, у которых уже есть кредиты, ежемесячные платежи достаточно большие. За разумное вознаграждение брокер подберет перспективные решения.

Разумеется, следует и заранее определить, насколько такой путь для вас выгоден, поскольку оплата работы брокера спровоцирует в конечном итоге лишние расходы, удорожание кредита. Лучше всего обратиться к брокеру, с которым уже связывались ваши знакомые или друзья, поскольку имеется достаточно высокий риск оказаться жертвой мошенников. Сейчас их становится все больше.

Кредитная карта – больше шансов на одобрение

Можно взять новую кредитную карту. Специалисты отмечают, что получить карточку зачастую значительно проще, чем стать обладателем потребительского кредита. В некоторых случаях банковские, финансовые организации готовы предоставить займ на карту даже тем клиентам, у которых превышен допустимый уровень кредитной нагрузки. Но и здесь тоже нужно просчитать все максимально тщательно: такая карточка наверняка окажется очень невыгодной. Банк будет завышать годовую процентную ставку, страхуя таким образом свои риски.

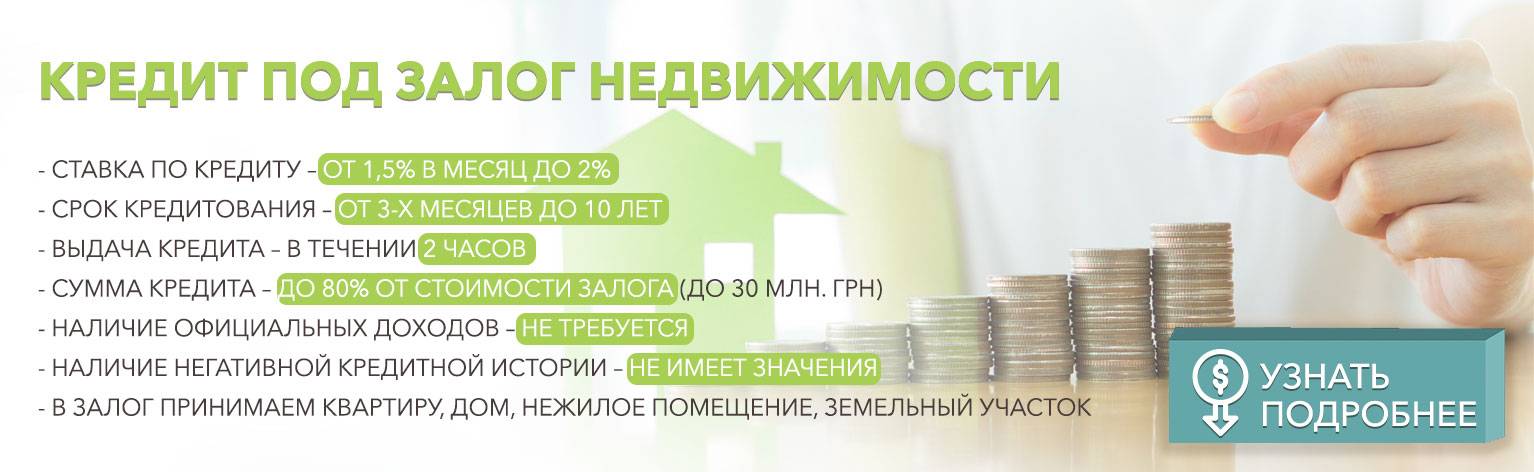

Условия получения кредита

Решив взять займ под залог недвижимости, необходимо знать, что же именно можно заложить. Банку можно предложить:

- Земельные участки.

- Незавершённые строительства.

- Квартиры.

- Торговые площади.

- Хозяйственные постройки.

Заложить можно любые объекты, которые так или иначе связаны с земельным участком.

Чтобы взять заём под залог дома, необходимо соответствовать ряду требований, которые предъявляются банками.

- Заемщиком может быть только гражданин России.

- Возраст клиента от 21 до 80 лет. В зависимости от банка это требование может меняться.

- Постоянное место жительства. Регистрация на одном месте не меньше 4 месяцев.

- Отсутствие ограничений на оставление недвижимости в залог. В жилье не должны быть зарегистрированы недееспособные люди и несовершеннолетние дети.

ДДУ

Когда при покупке жилья в строящемся доме не обойтись без сотрудничества с банком, следует обратить внимание на условия и форму договора, которые предлагает продавец. При заключении предварительного договора между продавцом и покупателем банку передается вексель или другой документ, подтверждающий произведенную оплату. При заключении предварительного договора между продавцом и покупателем банку передается вексель или другой документ, подтверждающий произведенную оплату

При заключении предварительного договора между продавцом и покупателем банку передается вексель или другой документ, подтверждающий произведенную оплату.

При кредитовании по данной схеме существуют риски двойных продаж. Это происходит по той причине, что предварительные договора и жилищно-строительные кооперативные договора не регистрируются государственными органами. Риски лежат и на банковской организации и на покупателе.

Государственной регистрации подвергаются договора долевого участия. Благодаря чему, банки охотнее кредитую именно данный вид приобретения жилья. При покупке квартиры в новостройке по другому виду договора банк вправе отказать в предоставлении кредита.

Существенным фактом получения кредита на покупку квартиры в строящемся доме является одобрение проекта в банковских учреждениях. Данные по одобрению можно получить у застройщика или в банке. Не имея такого документа, вы не сможете получить ипотеку ни в одном банке до вступления в право собственности на жилье.

Кредит с плохой кредитной историей — 7 предложений

Если же варианты с улучшением кредитной истории вам не подходят, попробуйте обратиться в любой из приведенных ниже банков. Вы также можете подать онлайн-заявку на кредит сразу в несколько учреждений, получив больше шансов на быстрый и положительный ответ.

Кредит с плохой кредитной историей в Совкомбанке

Отзывы: 20

| Сумма ₽ | 40000—1000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9,90—22,9% |

| Возраст | 20—85 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Тинькофф Банке

Отзывы: 32

| Сумма ₽ | 50000—2000000 |

| Срок | 1—3 лет |

| Проценты (в год) | 8,9—24,9% |

| Возраст | 18—70 |

| Скорость решения | 1 час |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ренессанс Банке

Отзывы: 11

| Сумма ₽ | 30000—1000000 |

| Срок | 2—5 лет |

| Проценты (в год) | 7,5—24,3% |

| Возраст | 24—70 |

| Скорость решения | 1 минута |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Райффайзенбанке

Отзывы: 13

| Сумма ₽ | 30000—2000000 |

| Срок | 1—5 лет |

| Проценты (в год) | 7,99—17,99% |

| Возраст | 23—65 |

| Скорость решения | 2 минуты |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Восточном

Отзывы: 13

| Сумма ₽ | 25000—1500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 9—24,9% |

| Возраст | 21—76 |

| Скорость решения | 1 день |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в ОТП Банке

Отзывы: 11

| Сумма ₽ | 15000—2000000 |

| Срок | 1—7 лет |

| Проценты (в год) | 10,5—38,40% |

| Возраст | 21—69 |

| Скорость решения | 15 минут |

| ОФОРМИТЬ |

Кредит с плохой кредитной историей в Ситибанке

Отзывы: 9

| Сумма ₽ | 100000—2500000 |

| Срок | 1—5 лет |

| Проценты (в год) | 6,5—18,6% |

| Возраст | 22—60 |

| Скорость решения | 10 минут |

| ОФОРМИТЬ |

Преимущества и недостатки займов под залог

Согласитесь, у любого кредита, даже самого простого потребительского, есть свои недостатки, зачастую связанные с выплатой процентов и начислением комиссий. Да, берется чужое ненадолго, да, отдается собственное и навсегда. Но каждый знает, на что он идет. Если уже решились на получение кредитных денег – сделайте все возможное, чтобы получить их на как можно более выгодных для Вас условиях.

Залог для кредитов с плохим кредитным прошлым и является той самой «палочкой-выручалочкой»: чем он больше подходит критериям кредитора, тем меньше учитывается тот факт, что история испорчена.

Важно! Одобрение кредита с плохой кредитной историей происходит в индивидуальном порядке. Если досье испорчено безнадежно, к примеру, задолженность взыскали через суд или Вы не выплатили кредит, то надеяться на благосклонность заимодавцев не стоит.. Если же Вы в прошлом допускали просрочки, но по итогу расплатились с долгами – шанс получить средства под залог возрастает

Преимущества такого кредита очевидны:

Если же Вы в прошлом допускали просрочки, но по итогу расплатились с долгами – шанс получить средства под залог возрастает. Преимущества такого кредита очевидны:

- возможность заимствовать финансовые ресурсы с плохой кредитной историей;

- залог делает доступным получение больших сумм с длительным периодом возврата;

- при грамотном выборе заимодавца и кредитной программы можно снизить годовую ставку, а, значит, меньше переплачивать;

- оформление поручителей и справок требуется в редких случаях;

- допускаются некоторые несоответствия заемщиков установленной программе.

Внимание! Если сделка совершается по закону, Вы и дальше остаетесь собственником недвижимости, просто с некоторыми ограничениями, многие из которых могут быть разрешены с согласия кредитора (к примеру, регистрация новых жильцов по объекту залога).

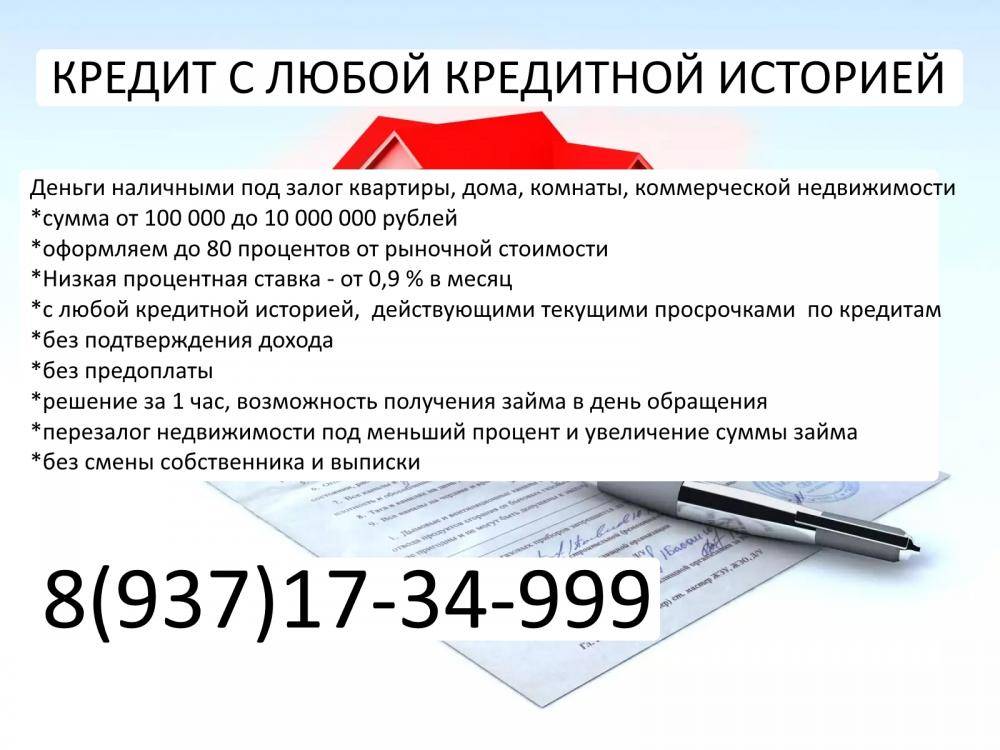

С плохой кредитной историей возможен кредит:

- под залог дома и прочей жилой недвижимости;

- под обеспечение объекта коммерческого назначения;

- под гарантию любого другого залога.

К недостаткам я отнесу высокую безответственность людей. Зачастую заемщики не вникают в ситуацию, не читают документы, не консультируются со специалистами и заранее не изучают тему залогового кредитования. Будьте грамотным получателем кредитов – интересуйтесь темой.

Обращаю внимание! Процедура оформления кредитов с залогом недвижимости усложнена оформлением страховки на имущество и ее предварительной оценкой. Более того, заемщику придется заплатить за это и плюс внести плату государственной пошлины за регистрацию сделки.

Как увеличить шансы

Как добиться получения кредита с залогом и увеличить шансы на его выдачу? Есть варианты:

- Постараться исправить плохую кредитную историю: закрыть уже имеющиеся задолженности. А если есть портящая КИ просрочка по кредиту, оформленному ранее, можно взять и добросовестно погасить новый заем.

- Подтвердить свои доходы. Если они официальны и достаточны для выплат по кредиту, то плохая кредитная история необязательно станет поводом для отказа кредитора.

- Предоставить крупный взнос. Он дополнительно докажет вашу платежеспособность и перекроет часть кредита, снизив риски для кредитора.

- Оформить зарплатную карту в выдающем кредит банке. К зарплатным клиентам он будет относиться лояльнее, ведь платежи при задержках списываются со счета без согласия клиента.

Банк Восточный: что нужно для оформления кредита с плохой КИ

Еще одним банком с весьма снисходительной политикой к субъектам плохой КИ считается Восточный. Банковская структура готова под фиксированную ставку, а именно 9% в год, занять 25000—1500000 руб. на 1—5 лет. Многие граждане России обращаются к данному кредитору также и по той причине, что ответ по заявке, они узнают уже через 15 мин.

Обслуживаются клиенты широкого возрастного диапазона. Это могут быть молодые люди с 21 года или пенсионеры, которые на момент полного возврата средств не старше 76. Особе с плохой кредитной историей не нужно будет предоставлять залог либо звать поручителей.

Чтобы не получить отказ, вы должны иметь российское гражданство и постоянную регистрацию, хотя допускается кредитование и с временной пропиской. Помимо этого и соответствия возрастному цензу, нужно проживать в регионе оформления кредита, получать доход, достаточный для его обслуживания. Положительно влияет на вердикт наличие 3-месячного стажа на текущем месте работы. Имейте ввиду, банк может затребовать копию трудовой или 2-НДФЛ, если вам нет 26 лет.

Компании, которые дадут заем при любой кредитной истории

На территории страны свою деятельность ведут различные российские банки, где можно взять кредит под залог недвижимости с плохой кредитной историей. Среди массы актуальных предложений, предстоит выделить наиболее интересные и выгодные для заемщиков программы финансовых компаний.

Совкомбанк

Здесь можно получить приемлемый кредит под залог дома с плохой кредитной историей. Для заемщиков доступна сумма до 30 млн. рублей. Заем оформляется на срок до 15 лет. Ставка по процентам подбирается индивидуально. Если используется в качестве залога жилье, клиент может претендовать на 13,99% в год. При наличии в качестве обеспечения нежилой площади, для получения доступна сумма до 100 млн. рублей.

Грин Финанс

Это учреждение предлагает приемлемые условия, если оформляется кредит под залог квартиры с плохой кредитной историей. Для получения доступна ссуда в размере до 10 млн. рублей на срок до 120 месяцев. Ставка по процентам рассчитывается персонально (минимально от 1,5% в месяц). Наличие просрочек по действующим займам и размер доходов не учитывается, как и КИ клиента.

Ренессанс Кредит

Этот банк предлагает своим клиентам получить выгодный кредит под залог имущества с плохой кредитной историей без справок и поручителей. Заемщики могут претендовать на заем в размере до 3 млн. рублей. Ссуда оформляется н срок от 24 до 120 месяцев. По программе предусмотрена невысокая процентная ставка от 16% в год испорченная КИ или наличие просрочек по другим займам не влияет на принятие решения банком.

БЖФ

Если требуется оформить приемлемый кредит под залог недвижимости с плохой кредитной историей в банке без справок и поручителей, можно рассматривать это финансовое учреждение. Выгодная ссуда под обеспечение в качестве жилья, оформляется на срок до 20 лет. Можно получить до 20 млн. рублей. Процентная ставка рассчитывается персонально (минимально от 11% в год). Испорченная КИ не является препятствием для оформления.

Восточный

Здесь клиенты могут рассчитывать на выгодную ссуду с залоговым обеспечением. Для оформления доступна сумма до 30 млн. рублей. Срок кредитования составляет от 1 года до 20 лет. Ставка по процентам для каждого клиента подбирается индивидуально (минимальный размер от 9,9% в год)

Если в качестве обеспечения выступает жилье, то испорченная КИ не принимается во внимание

MYZALOG24

Рассматривая, как взять кредит под залог недвижимости с плохой кредитной историей, нельзя оставить без внимания предложение этого учреждения. Здесь клиенты могут получить ссуду на сумму до 100 млн. рублей. При оформлении ставка по процентам минимально установлена на отметке в 12% годовых. Выдается заем на срок до 30 лет. При оформлении не требуется помощь, так как одобряются заявки даже при наличии испорченной КИ.

Как получить в Сбербанке кредит под залог квартиры

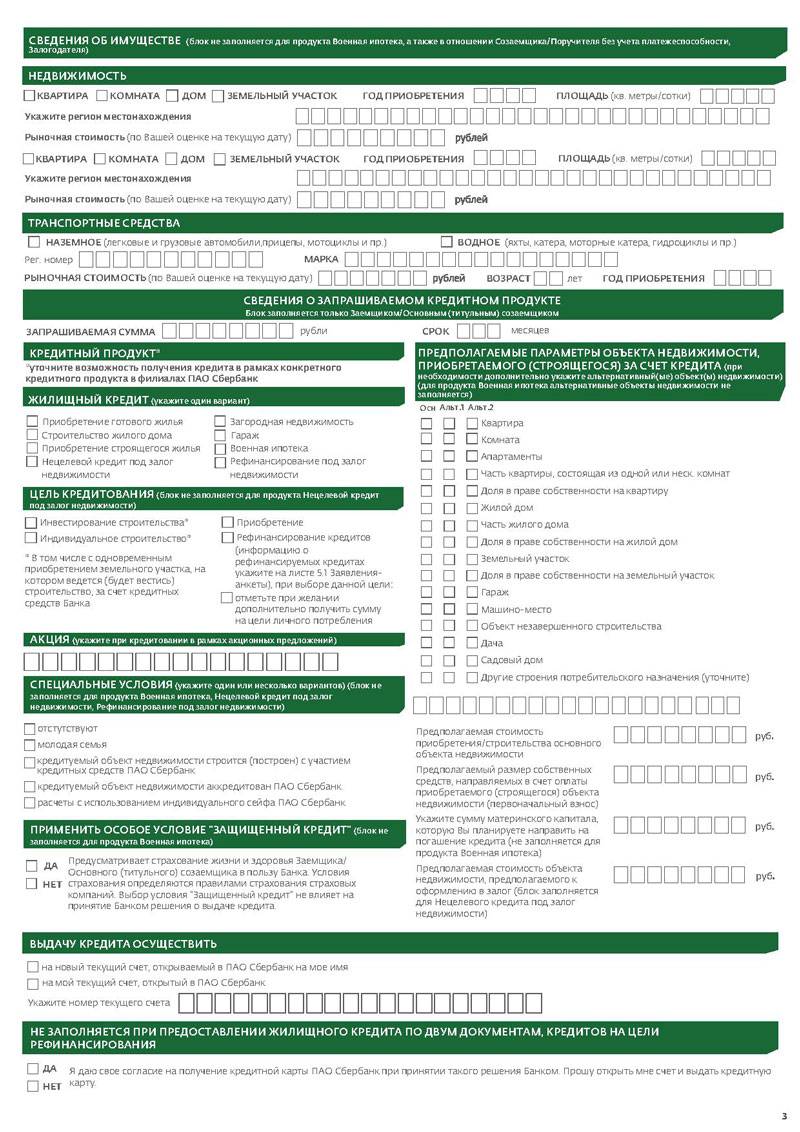

Чтобы взять кредит под залог недвижимости в Сбербанке – необходимо обратиться в любое ближайшее отделение и заполнить заявочную анкету.

Важно! Заявка состоит из 7 страниц формата А4, а это немало. Можно заранее ее заполнить – на сайте есть образец.

Сбербанк вправе рассматривать заявление до 8 дней. При любом решении уполномоченный сотрудник связывается с заявителем и оглашает решение. В случае одобрения необходимо обратиться в банк и принести полный пакет бумаг, далее – подписывается кредитный договор и деньги выдаются заемщику за один платеж (наличными в отделении либо переводятся на специальный счет, который можно обналичить в любом офисе).

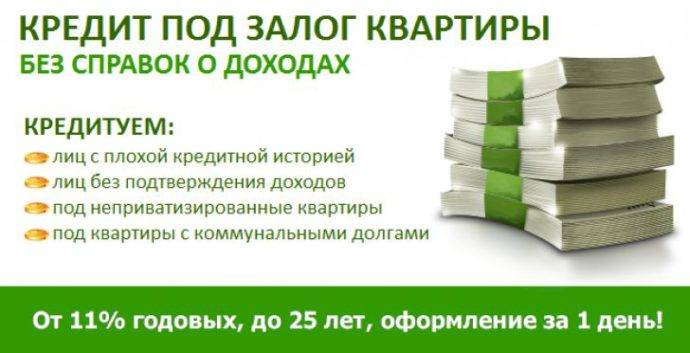

Требования к залогодателю и документам

Для получения кредита потребуется определенный набор бумаг. В первую очередь нужен паспорт и дополнительный документ. Необходимо сделать копии всех страниц удостоверения личности. Вместе с этими документами предоставляются справки о доходах и периоде трудовой деятельности (подойдет копия контракта или трудовой книги)

Для совершения сделки в Сбербанке кредита под залог квартиры понадобятся:

- установленное свидетельство владения правом собственности недвижимостью (свидетельство регистрации, выписка из Росреестра);

- результаты оценки собственности;

- документы из БТИ и жилищно-эксплуатационной компании.

Возможно, потребуется поручительство третьих лиц, тогда последние также предоставляют копии паспорта и дополнительного документа. Может потребоваться подтверждение дохода и стажа.

5 лучших предложений 2020 года

| Банк | Процент в год | Сумма | Срок | Регионы кредитования |

| Совкомбанк | От 13,9% | 200 т.р. — 30 млн. | 1-10 лет | Регионы присутствия банка |

| Восточный | От 12,6% | 1млн. — 30 млн. | 1-15 лет | Вся Россия |

| Компания МОЙЗАЛОГ24 низкий процент | От 9% | 500 т.р. — 90 млн. | 1-29 лет | Москва, Московская область |

| Грин Финанс | 2% в месяц | 250 т.р. — 10 млн | 1-10 лет | Уфа, Самара, Ульяновск |

| Ipoteka24 | 11,99% | 450 т.р. — 25 млн | до 20 лет | Санкт-Петербург, Волгоград, Уфа, Нижний Новгород, Саратов, Омск, Челябинск, |

| ZALOGOVIK24.ru | 12% | 200 т.р- 45 млн | до 30 лет | Санкт-Петербург, частично лен.область |

| Банк Зенит | от 10% | 1 млн – 15 млн | 15 лет | Воронеж, Курск, Нижний Новгород, Новосибирск, Омск, Пермь, Санкт-Петербург, Ростов-на-Дону, Самара, Екатеринбург, |

Какие условия ставит Сбербанк по кредиту под залог квартиры

Проценты, которые начисляет банк за пользование чужими деньгами, для заемщика являются суммой переплаты.

Любой банк в условиях прописывает минимально возможную ставку, поскольку все условия устанавливаются в индивидуальном порядке. Сбербанк определяет такое значение на уровне 12,00% для тех людей, которые получают з/пл на карту Сбербанка. Ставка увеличивается до 12,5%, если клиент не относится к зарплатным и еще на 1% — если отказывается от страхования жизни и здоровья.

Максимально можно получить 10 млн. р., погашать задолженность необходимо ежемесячно, в течение всего срока обслуживания вносить равные платежи.

Кому Сбербанк откажет в выдаче кредита под залог квартиры

К основным стоп-факторам при решении о выдаче кредита относятся:

- Низкий уровень дохода, если заемщик получает 15 тыс. р., то на кредит в несколько миллионов может не рассчитывать (разве что с поручителями).

- Неофициальный доход. Любой банк, даже тот, который рекламирует «кредит под залог без справки о доходах», все равно ее потребует. Иначе – в займе либо откажут, либо установят неподъемную процентную ставку.

- Плохая кредитная история или вообще ее отсутствие. Кредитная история позволяет банку понять, какая платежная дисциплина установилась у заемщика, насколько вероятна неуплата по кредитам в дальнейшем.

Также потребуется показать себя как заемщика со стабильным заработком, поэтому, если на текущем месте человек работает меньше 6-ти месяцев — кредит ему не дадут.

Кредит под залог недвижимости от Сбербанка рассчитан только на физических лиц, в связи с этим займ не оформят:

- ИП и владельцам ЛПХ;

- собственникам предприятий в полном либо частичном владении;

- сотрудникам предприятий, имеющим статус главных специалистов и право подписи на банковских и финансовых документах.

Также в займе откажут директорам и заместителям директоров предприятий.

Порядок оформления сделки

Итак, для оформления сделки клиент должен представить в банк свою заявку. Кредитор проверяет также документы, представленные потенциальным клиентом.

На основе этих сведений банк решает вопрос о выдаче кредита либо об отказе в его предоставлении. Отрицательный вердикт может быть связан с различными обстоятельствами.

На основе этих сведений банк решает вопрос о выдаче кредита либо об отказе в его предоставлении. Отрицательный вердикт может быть связан с различными обстоятельствами.

Обычно, кредитор выносит отрицательный вердикт, когда у потенциального заемщика плохая кредитная история, большое количество непогашенных обязательств, недостаточный уровень доходов и пр.

Процедура оформления займа выглядит следующим образом:

- клиент готовит документы для банка;

- клиент передает документы и заявку в банк;

- банк выносит вердикт после рассмотрения документов и анкеты;

- при положительном вердикте стороны подписывают договор на согласованных условиях.

Если в качестве обеспечения заемщик предоставляет залог квартиры, то в данном процессе появляются дополнительные стадии, связанные с его оформлением.

Во-первых, клиент должен предварительно провести оценку недвижимости. Для этого он привлекает оценщика, который по итогам работы формирует отчет.

Этот документ предоставляется кредитору. На его основе будет определяться максимальный размер займа.

Во-вторых, стороны подписывают залоговое соглашение, которое является дополнительным по отношению к кредитному договору.

Во-вторых, стороны подписывают залоговое соглашение, которое является дополнительным по отношению к кредитному договору.

Условия экспресс кредитования

Условия экспресс-кредитования отличаются от тех, что предлагают по обычным продуктам. Обычно, такая разница играет не в пользу клиента.

Ставки по кредитам выше, а вот сумма займа и срок кредитования – меньше. С чем связана такая разница?

Она объясняется тем, что у банка отсутствует возможность оценить риски предоставления средств конкретному клиенту. В связи с этим он минимизирует их за счет подобных условий.

Представляем примерные условия экспресс-кредитования:

| Сумма кредита | До 200 тыс. рублей |

| Срок кредитования | До 3 лет |

| Процентная ставка | От 15% |

Если же клиент готов представить обеспечение в виде залога, то условия меняются:

| Сумма кредита | До 15 млн. рублей (зависит от стоимости залога) |

| Срок кредитования | До 15 лет |

| Процентная ставка | От 10% |

Кстати, немногие банки готовы быстро рассматривать подобные заявки. Чаще всего, деньги с обеспечением можно получить в специализированных компаниях.

Возможности онлайн

Развитие информационных технологий привело к тому, что интернет прочно вошел в повседневную жизнь людей.

Сегодня, граждане совершают покупки в онлайн-пространстве, получают необходимую информацию и т.д. Банки дают возможность клиентам оставлять заявки на своей официальном сайте.

Так они могут узнать о своих шансах на одобрение заявки. Если банк сразу же откажет клиенту, то он не будет тратить собственное время на посещение офиса и пр.

Онлайн-заявку можно сразу же направить нескольким кредиторами. Это намного удобнее, нежели ездить лично по отделениям банков. С помощью онлайн-заявок клиент сэкономить собственное время и силы.

Онлайн-заявку можно сразу же направить нескольким кредиторами. Это намного удобнее, нежели ездить лично по отделениям банков. С помощью онлайн-заявок клиент сэкономить собственное время и силы.

Банки, которые выдают займ в Москве за 1 день

Мы уже говорили о том, что многие банки стремятся привлечь клиентов и предлагают им займ за 1 день. С помощью такой услуги заемщик оперативно станет обладателем необходимой ему денежной суммы.

Итак, следующие банки готовы дать ответ по заявке за 1 день:

- Почта Банк;

- Ренессанс Кредит;

- Ситибанк;

- Райффайзенбанк;

- УБРиР.

Разные кредиторы предлагают свои средства на неодинаковых условиях. Например, Ренессанс Кредит предоставляет заем в размере до 500 тыс. рублей на 5 лет.

Процентная ставка – от 15,9%. Этот же кредитор разработал специальную программу экспресс-кредитования для пенсионеров.

Данная категория клиентом может получить заем в размере до 200 тыс. рублей на срок – до 5 лет. Размер процентной ставки – от 15,9%.

В Почта Банке можно оформить кредит «Просто»:

| Сумма займа | 50 тыс. рублей |

| Срок кредитования | 12 месяцев |

| Процентная ставка | 34,5% |

Райффайзенбанк предлагает кредит под залог имеющегося жилья на следующих условиях:

| Сумма займа | 9 млн. рублей |

| Срок кредитования | 15 лет |

| Процентная ставка | От 17,5% |

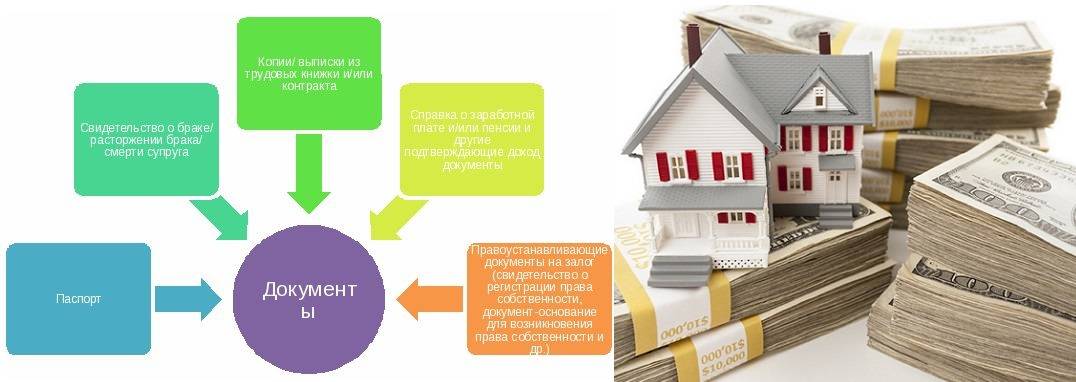

Какие документы необходимы

Большая часть банковских учреждений требует приблизительно одинаковый пакет документов для оформления кредита.

- Паспорт гражданина России.

- Код налогоплательщика.

- Дополнительные документы – водительское удостоверение или военный билет.

- Справка с места работы (под залог недвижимости не все банки запрашивают справку о доходах).

- Документы на недвижимость – договор купли-продажи, договор дарения, свидетельство о праве собственности или выписка из ЕГРП.

- Выписка из домовой книги.

- Справка об отсутствии задолженности за коммунальные услуги.

Чтобы взять в банке кредит, необходимо предоставить не только оригиналы документов, но и ксерокопии. Помимо вышеперечисленных документов, могут быть потребованы и другие бумаги.

С чем может столкнуться заемщик

Будьте готовы, что в таком кредитовании с плохой кредитной историей под залог Вашей недвижимости тоже есть нюансы, несмотря на практически единственную возможность взять деньги с плохим досье.

Во-первых, банки при самостоятельной оценке могут занизить стоимость залога. Для них это выгодно. Вы же вправе по закону обратиться к любой компании, даже не аккредитованной в банке.

Во-вторых, страховка залога проводится в обязательном порядке, а вот уже личное страхование зачастую навязывается банком. Решайте сами.

В-третьих, везде говорят о риске потери залога, но никто не упоминает, что зачастую кредиторам не выгодно заморачиваться с реализацией продукта, к тому же некоторые активы за время погашения долга могут подешеветь.

В-четвертых, залог делает доступным кредит и для граждан с хорошей историей и для тех, у кого испорчена кредитная история.

Реально ли получить в тот же день

Получить кредит день-в-день в банке реально только «своим» и то: такое правило не действует во многих баках. Так, в том же «Сбербанке» одна только заявка рассматривается до шести дней.

Если сумма денег нужна срочно – реально получить ее в тот же день у частных инвесторов и компаний.

Советую! Подготовьте документы заранее – такие кредиторы очень лояльны и к заемщикам, но минимально паспорт и предоставление документа на право собственности понадобятся в любом случае.

В день обращения кредиты доступны и у проверенных кредиторов. Компания ➥ «С залогом» предлагает получить кредит за 24 часа, причем клиент не пострадает от условий, если деньги дадут в тот же день: ставка и в этом случае стартует с 6,5% годовых.