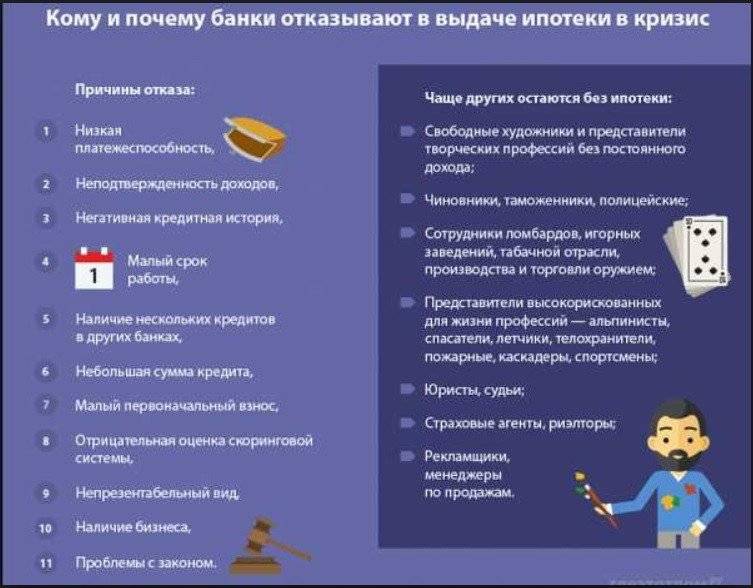

Причины отказа в ипотеке в сбербанке и других банках

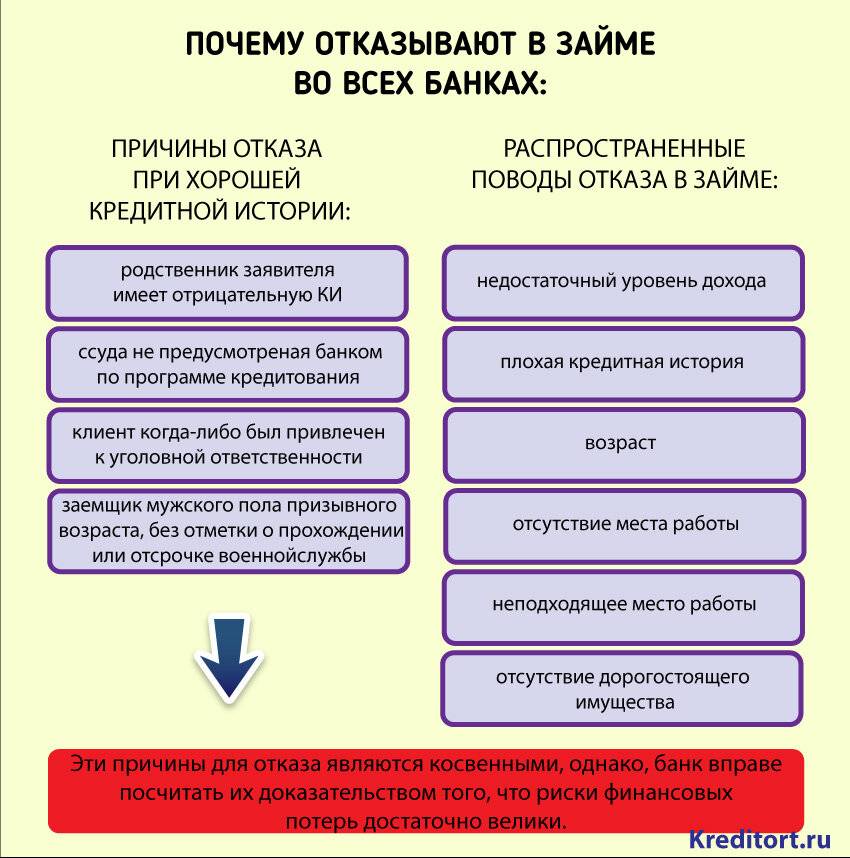

Кроме описанных выше безоговорочных причин, существует и ряд других оснований для отказа в выдачи кредита.

Кроме описанных выше безоговорочных причин, существует и ряд других оснований для отказа в выдачи кредита.

Несоответствие требованиям банка

Процесс принятия решения выдавать кредит или нет, во многих банках решает не человек, а компьютерная программа скоринг. Машина проверяет потенциального заёмщика на соответствие, так называемым «стоп» и «гоу – факторам».

Если стоп-факторы превалируют над гоу-факторами – кредит банк не выдаст. Кроме объективно важных факторов влияющих на выдачу кредит, таких как возраст или судимость, есть и менее поддающиеся логическому анализу. Так, например, женщине получить ипотечный кредит проще, чем мужчине. Особенно если женщина замужняя и имеет детей. И если с детьми и замужеством всё понятно, то чем банкам не угодили мужчины не ясно, ведь они также могут состоять в браке и иметь детей.

Ошибки в документах

Допущенные в документах ошибки негативно влияют на решение банка. При этом влияют ошибки не только в тех документах, которые вы подаёте для получения ипотеки, но и те, которые подавались ранее в другие банки для получения прочих ссуд.

Например, при подаче документов на получение рассрочки на холодильник вы могли указать свой доход в 50 000 рублей, а сейчас, подавая на ипотеку, указали уже 200 000, при этом работая на той же работе и должности.

Финансовая нестабильность заёмщика

Заёмщик, перебивающийся от зарплаты до зарплаты вряд ли сможет своевременно платить по счетам. Поэтому финансовая стабильность один из самых важных критериев для банка. Потенциальный заёмщик может рассчитывать на положительное решение если:

- имеет престижную работу;

- официально трудоустроен;

- получает высокий доход.

И в то же время банки не жалуют:

- Заёмщиков, работающих на индивидуальных предпринимателей. Риск постоянный спутник малого бизнеса. Его владельцы часто переводят сотрудников на полставки, а то и вовсе могут прекратить деятельность и отправить весь персонал на биржу труда.

- Заёмщиков декларирующих неофициальный доход. Такой заработок нельзя назвать стабильным. Ведь он может прекратиться в любой момент.

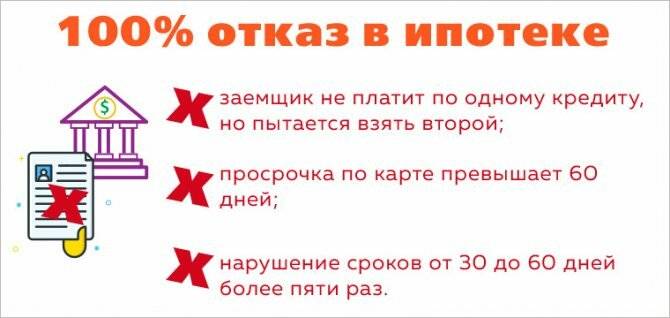

- Имеющих более трёх кредитов. Большое количество непогашенных кредитов, расценивается банком как слабый финансовый рейтинг.

- С плохой кредитной историей. Это наиболее частая причина отказа в получении кредита. Обладатели такой истории либо не погашали кредиты своевременно, либо же выплачивали минимальные платежи.

- Большое количество досрочно погашенных кредитов. Досрочное погашение кредита банкам невыгодно. Вопреки тому, что досрочная выплата кредита свидетельствует о высокой платёжеспособности, заёмщик который часто брал небольшие кредиты и досрочно их гасил попадает под стоп-фактор.

Задолженности в налоговой или в ГИБДД

Долги перед государством, как по налогам, так и по штрафам за нарушения правил дорожного движения относятся к платежам 3 очереди, после социальных выплат инвалидам и заработной платы. Выдавая кредит злостному неплательщику налогов или неаккуратному водителю, банк рискует остаться без прибыли. Поэтому с такими долгами оформить ипотеку сложно.

Здоровье заемщика

Ипотечный кредит оформляется на длительный период. Банк должен быть уверен, что заёмщик сможет исправно выплачивать кредит на протяжении многих лет. А для этого его трудоспособность должна оставаться на должном уровне. Чему не способствуют различные хронические и смертельно опасные заболевания. Поэтому серьёзно болеющим заёмщикам могут отказать в выдаче ипотеки.

Объект займа неликвиден

Суть обеспечения кредита ипотекой, в возможности банка реализовать заставленную недвижимость в счёт погашения кредитных обязательств. Но это имеет экономический смысл, только в том случае если объект удастся продать быстро и по рыночной цене.

Если речь идёт об очень дорогой квартире в центре Москвы, или же крохотной квартирке в провинциальном городке, банк может побояться оформить ипотеки, из-за риска не реализовать ипотечное имущество.

Сложности с подтверждением информации о клиенте

Заполняя анкету на ипотечный кредит, банк требует указывать много информации о себе:

- наличие в собственности ценных вещей: недвижимости, транспорта;

- открытых счетов в банках;

- действующих кредитах;

- домашних и рабочих телефонах;

- и многое другое.

Какую-то из изложенной в анкете информации банк попытается проверить. Если по каким-то причинам у банка не получится подтвердить изложенные заёмщиком факты – ему может быть отказано в выдачи кредита.

Причины отказа банка в ипотеки

Есть и иные причины, по которым решение может быть принято не в вашу пользу:

- Это наличие судимостей у потенциального заемщика;

- Имеющиеся проблемы с законом;

- Долги по алиментам;

- Прочие проблемы в виде не уплаченных штрафов или долгов перед налоговой службой.

Отсутствие диплома о высшем образование

Иногда на отказ может повлиять отсутствие у заемщика диплома о высшем образовании.

Считается, что именно с его помощью намного проще найти действительно высокооплачиваемую работу и даже если одно место службы утеряно, действительно ценного сотрудника быстро возьмут на хорошую должность в другую компанию.

Но и высшее образование не может выступать стопроцентной гарантией того, что вам выдадут займ, ведь немаловажное значение имеет и сама профессия

Невостребованная профессия

Во многих банках есть целый список профессий, займ которым могут не выдать вообще либо сделать это лишь в исключительных случаях.

Особенно придирчиво относиться к профессии потенциального заемщика кредитные организации начали после кризиса, ведь у многих граждан могут возникнуть проблемы с деньгами.

В первую очередь это относится к личностям с непостоянным доходом, а также к тем работникам, деятельность которых связана с высокой угрозой для здоровья.

Полезная статья: потребительские кредиты на любые цели.

Непостоянный доход

Более придирчиво кредитные организации относятся к тем заемщикам, которые в зависимости от выбранного рода деятельности могут иметь непостоянный доход, а особенно к тем служащим, чья заработная плата напрямую зависит от бонусов и процентов от продажи.

В этот стоп-лист входят художники и актеры, спортсмены, менеджеры по продажам, риэлторы и пр.

Как повысить шансы на одобрение ипотеки, имея плохую кредитную историю

Несмотря на то что банки неохотно выдают ипотечные ссуды лицам с плохой КИ, тем не менее есть несколько действенных способов, которые существенно повысят шанс на одобрение заявки.

Так, заемщику следует принять во внимание следующие рекомендации:

- Необходимо заранее подготовить полный пакет бумаг, которые может потребовать банк.

- Обязательно следует побеспокоиться о справке, подтверждающей уровень дохода заемщика.

- Еще одним плюсом будет наличие дополнительного дохода и возможности документально подтвердить его.

- Для увеличения шансов на получение ипотеки следует представить банку надежных поручителей.

- При наличии свободных денежных средств их можно разместить у того же кредитора под депозит. Это повысит доверие к заявителю.

- Также не стоит забывать про свой внешний вид и поведение. Посещая банк, выглядеть нужно опрятно и адекватно себя вести.

Факторы, влияющие на решение банка

Как показывает практика, при принятии решения о выдаче ипотечного кредита банк опирается на следующие основные показатели:

- уровень дохода потенциального заемщика и стабильность денежных поступлений;

- количество лет, которые клиент отработал на последнем рабочем месте (обычно стаж должен быть не менее 1 года);

- готовность заемщика привлечь поручителей;

- наличие у заявителя ценного актива (например, недвижимости), который может выступать в качестве дополнительного залога по кредиту;

- состояние кредитной истории (отсутствие просрочек, судебных тяжб с банками и т. д.);

- отсутствие незакрытых задолженностей в других банках;

- внешний вид клиента, его манера общения и поведение.

Таким образом, из перечисленных выше факторов складывается общая картина, на основании которой банк принимает решение о выдаче ипотеки или же отказе в оказании такой услуги.

Возможно ли исправить ситуацию и как это сделать

У заемщика с плохой КИ есть возможность изменить свое положение в лучшую сторону. Однако действия в данном случае будут зависеть от конкретных обстоятельств. Тут возможны два варианта развития событий:

- Кредитная история испорчена по ошибке – к примеру, банк ошибочно занес своего клиента в черный список. На практике подобные случаи происходят редко, однако если это все же случилось, то в данном случае достаточно обратиться к кредитору и потребовать восстановления справедливости. Как правило, банки оперативно вносят нужные корректировки.

- Результатом формирования плохой КИ являются виновные действия самого заемщика – подобные ситуации встречаются часто. В данном случае внести какие-либо исправления в существующую кредитную историю не получится, однако гражданин может попробовать реабилитироваться в глазах кредиторов, поочередно взяв несколько небольших ссуд и своевременно их вернув. Чем больше будет добросовестно закрытых кредитов, тем выше шанс на одобрение ипотеки.

Доходы клиента

Потенциальному заемщику ВТБ 24 необходимо предоставить в банк справку типовой формы 2-НДФЛ. В документе отражается сумма регулярных доходов. При изучении уполномоченными представителями банка будет учитываться:

- регулярность поступления денежных средств;

- размер оплаты;

- достоверность данных.

Клиент гарантированно получит отказ в ипотеке, если уровень дохода не позволяет стабильно погашать заем (более сорока процентов заработной платы и других источников будут потрачены на регулярную выплату кредита).

Отрицательное решение также принимается в случае постоянного изменения начисленной суммы. Нестабильный фонд оплаты труда не может гарантировать сохранение платежеспособности.

Указанная сумма будет проверена в организации, где работает потенциальный заемщик. Если в результате сверки окажется, что величина дохода искусственно завышена, банк откажет в выдаче займа.

ВТБ 24 также учитывает территориальную привязку. В маленьком населенном пункте жилье реализуют по меньшей стоимости. Поэтому уровень дохода может быть ниже, чем у заявителя в крупном мегаполисе.

Как не получить отказ

Подойдите к вопросу с умом, обдумайте действия, проведите этап превентивной подготовки, и отказы останутся для вас страшным мифом. Помните, приведенные рекомендации помогут, если их использовать заранее. Учитывайте и то, что отказ – это дополнительная строчка в архивах БКИ, что ухудшает мнение банка о клиенте.

Перейдем к конкретным способам.

Как улучшить кредитную историю

Из кредитной истории удалить сведения не выйдет. Но улучшать ее допустимо.

Успешно закрытые займы – это работает. Подойдут:

- потребительские кредиты;

- одномесячные займы в МФО;

- акционные займы «первый кредит под 0 %»;

- кратковременные займы с помощью кредитных карт.

Берите не качеством, а количеством. Практика трудоемкая, требует времени. Но это единственный способ улучшить репутацию клиента.

Как взять поручителя

Залог не поможет. Кредит и так обеспечен, залоговым имуществом выступает квартира под ипотеку. Но старое доброе поручительство никто не отменял.

Найдите поручителя с таким набором характеристик:

- благонадежный;

- кристальная репутация (кредитная история);

- достаточный доход;

- клиент банка-кредитора.

Шансы на одобрение кредита стремительно взлетят. Но помните: поручитель принимает на себя обязательства заемщика в случае неисполнения. То есть поручитель будет платить за клиента, если тот не справится. И его финансовая репутация также будет подмочена.

Первый взнос по ипотеке

Первым взносом может стать:

- собственные накопления;

- вторичное жилье.

Это не менее половины от стоимости всего тела долга. Способ сразу облегчит тяжесть кредита. Риски банка сокращаются в два раза, и он становится лоялен к клиенту.

Выход подходит для тех, у кого этот взнос есть.

Как выбрать банк

Зайдите на центральный сайт компании, изучите требования и посмотрите мнения клиентов на сторонних виртуальных ресурсах:

- Кредитные требования.

- Тарифные ставки.

- Обзоры услуг.

- Отзывы клиентов.

Так вы поймете, каковы ваши шансы на одобрение. Требует ли банк от клиентов кипу документов, доход в 200 тысяч в месяц и кристальную кредитную историю, или его запросы скромнее. Выберете банк, где ваши шансы будут более высокими.

Проверить пакет документов

Сначала узнайте, какой пакет бумаг нужен банку, потом собирайте его. Не полагайтесь на стандарты из паспорта и справки о доходах. Организация может иметь специфические требования.

Обидные отказы случаются из-за невнимания к деталям:

- забыли нужную справку;

- не поставили подписи всех жильцов из домовой книги при реализации квартиры в качестве первого взноса;

- неправильно заполнили анкету по образцу.

Итак, проверьте все внимательно, подберите банк с подходящими условиями, заранее узнайте состояние своей кредитной истории и, вооружившись нужными документами, смело отправляйтесь оформлять заявку.

Без отказа!

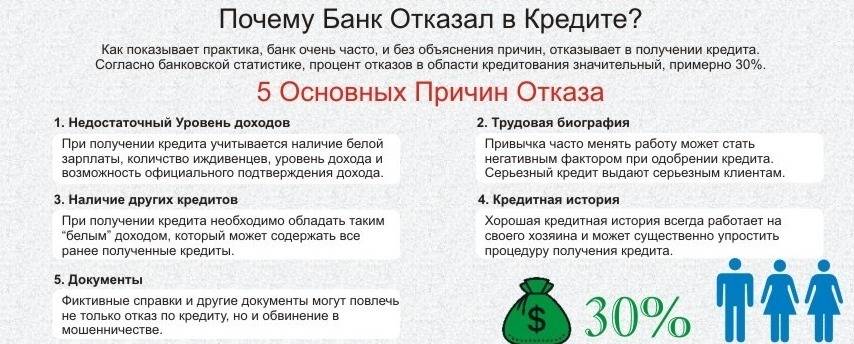

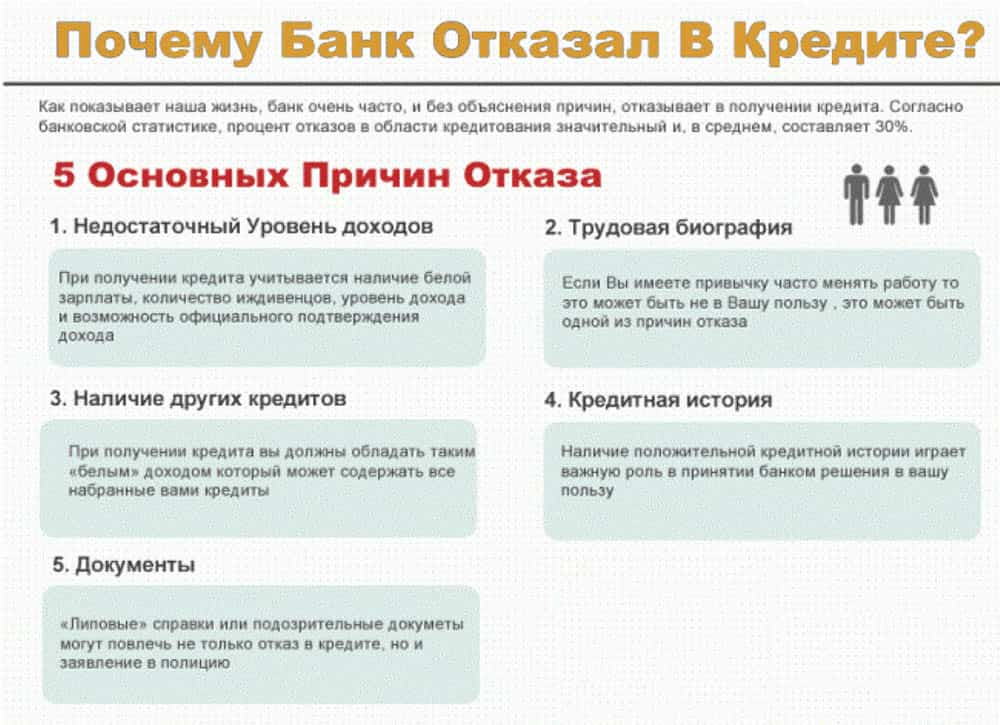

Почему не дают кредит?

Поводов для отказа в займе может быть множество. И даже наличие у заемщика хорошей кредитной истории не повлияет на отрицательное решение банковской организации, если клиент, к примеру, не платежеспособен, либо имеет долги по предыдущим договорам с финансовыми структурами (о том, где дают кредит с открытыми просрочками читайте здесь: ).

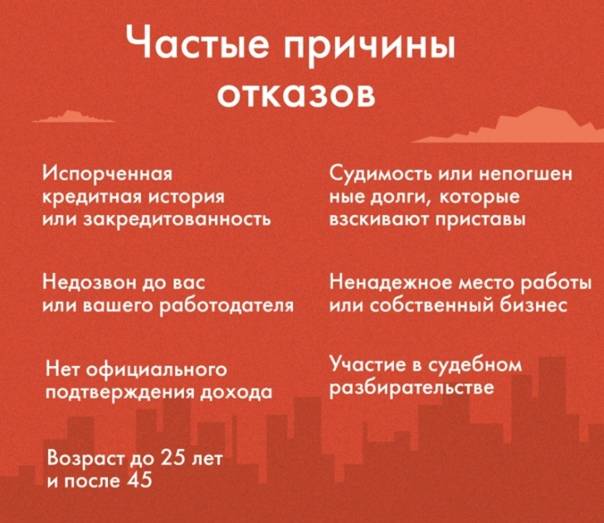

Причины отказа в кредите

Самыми распространенными причинами, по которым не дают займ в банке лицам, как с плохой, так и с хорошей кредитной историей, являются:

- Отсутствие у, потенциального заемщика источника дохода в виде постоянной работы. Обычно требуют справку с печатью и подписью работодателя о том, что сотрудник трудится в организации или на предприятии более 6 месяцев.

- Проблемы с документами, удостоверяющими личность клиента (к примеру, утерян паспорт, не произведена его плановая замена в 25 или 45 лет).

- Человек не имеет постоянной регистрации (прописки) в том населенном пункте, где расположены офисы финансовой организации (например, житель Челябинска приехал в столицу и решил взять потребительский кредит в «Банке Москвы»).

- Наличие у пользователя долгов и просрочек по предыдущим кредитам.

- Отказать в оформлении потребительского займа либо ипотеки, могут и в том случае, когда человек является представителем одной из опасных профессий – пожарный, телохранитель, охранник и т.д.

- Не дают деньги в долг и тогда, когда у заемщика большая семья – к примеру, он является многодетным родителем, а уровень его дохода не позволяет должным образом обеспечивать своих близких.

- Большая вероятность получить отказ и у матери-одиночки, воспитывающей несовершеннолетнего ребенка (детей), даже при наличии у нее положительной кредитной истории по предыдущим договорам с банками.

Причины отказа в ипотеке

Как узнать причину отказа в ипотеке – этот вопрос терзает заемщиков, так как обычно ни Сбербанк, ни ВТБ 24, ни другие кредитные организации не сообщают клиенту необходимую информацию.

На самом деле причины отказа банка в ипотеке лежат на поверхности, знание основных сэкономит заемщику время и даст возможность подкорректировать некоторые пункты для увеличения шанса на положительный ответ банка в отношении ипотечного кредита.

Плохая кредитная история

это кредитная история заемщика

Отрицательный ответ, скорее всего, поступит в том случае, если у клиента просрочки имеются на сегодняшний день, кроме того, банк может отказать даже в том случае, когда были просрочки в выплате кредита, который уже давно погашен. Чистая кредитная история также не удовлетворяет требованиям банка – в этом случае нельзя определить платежеспособность и добропорядочность клиента.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Для увеличения шансов на одобрение ипотеки при условии чистой кредитной истории рекомендуется взять небольшой потребительский кредит на небольшой срок и выплатить его несколько ранее установленного срока. Но не выплачивайте заем слишком быстро, банк может расценить подобные действия как накрутку рейтинга.

Ошибки в документах

Ошибка может быть допущена как в результате личной невнимательности заемщика, так и в результате некомпетентности сотрудника организации

В большинстве случаев такие ошибки представляют собой обычные опечатки, однако они приводят к искажению правдивой информации, которая, как правило, становится решающей.

Нехватка финансовых возможностей

Пристальное внимание банк уделяет платежеспособности клиента, важную роль играют наличие работы на постоянной основе и высокого дохода. Заемщик должен будет представить кредитору справку по форме 2-НДФЛ, также подойдет справка, заполненная по форме банка и заверенная работодателем

Трудностей не возникает, если клиенту удается убедить банк в том, что у него есть деньги.

Более сложная ситуация наблюдается при подтверждении доходов индивидуального предпринимателя, ведущего свою деятельность по упрощенной схеме налогообложения, в этом случае банку не легко определить реальные доходы клиента. Также на ипотеку сильно не стоит рассчитывать тем людям, которые работают не официально.

Задолженности в налоговой и ГИБДД

штрафы и другие невыплаченные ссуды могут подвести

Кроме того, банк может принять отрицательное решение по выдаче ипотечной ссуды в отношении заемщика с уголовным прошлым. Если судимость была условной, банки могут пойти на уступки.

Неуверенность клиента

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

На решение банка влияет не только компьютерная обработка данных, при заполнении заявки на кредит с клиентом обязательно общается сотрудник организации. Если заемщик путается в ответах и необходимой информации, это может вызвать подозрения у представителя банка и вынудит его принять отрицательное решение

В общении с банками важно говорить только правду, особенно, если это касается места работы и заработной платы

Невозможность подтвердить информацию заемщика

Указывайте правдивую информацию, заранее предупредите начальство и бухгалтерию на работе о возможном звонке. Также следует предупредить родственников или друзей, если в анкете вы указали их номера телефонов.

Подделка документов

В случае представления банку поддельного пакета документов отказ в ипотеке – лучший вариант события, худший вариант – занесение имени заемщика в базу недобросовестных клиентов. Кстати, подделка документов подлежит и уголовной ответственности.

Состояние здоровья заемщика

Высокая вероятность отказа ждет беременных женщин, а также тех клиентов, которые на протяжении длительного времени находятся на лечении в стационаре.

Обратите внимание! Выше указаны лишь основные причины отказов в выдаче ипотеки, однако в каждом банке существует своя система проверки и свои требования. К примеру, отказ в ипотеке ВТБ 24 скорее ждет клиента с высоким доходом и множественными записями в трудовой книжке, нежели заемщика с меньшим уровнем зарплаты, но работающем на одном месте в течение длительного времени

В связи с нестабильной ситуацией на экономическом рынке на 2019 год процент отказа в ипотеке доходит до 80%.

Что делать, если банк отказал в ипотеке

Когда вам отказывают в ипотеке, это совсем не означает, что вы не сможете подать заявку снова. Но для этого должно пройти некоторое время. Обычно 2-3 месяцев бывает вполне достаточно для анализа сложившейся ситуации и принятия мер для получения положительного ответа в будущем.

Важно! Не стоит подавать один и тот же набор документов – это бессмысленно. Внимательно изучите каждую бумагу, и при необходимости замените

Разумеется, вы можете попытаться узнать причину отрицательного решения у банковского работника. Однако далеко не каждый пойдет вам навстречу. Обычно банки не дают объяснений. А значит, ваш единственный выход — это:

Тщательно проанализировать свою кредитную историю и попытаться ее улучшить.

Ни разу её не просматривали? Тогда сделайте это прямо сейчас. Закажите документ на сайте госуслуг или лично обратитесь в банк. Никто из нас не застрахован от ошибок. Поэтому ваша история может оказаться подпорченной по вине некомпетентного сотрудника или по другим техническим причинам. Если оказалось, что банк отказывает в ипотеке из-за такой ошибки, то обратитесь в организацию, составившую отчет для БКИ. А при наличии задолженности по текущему кредиту обязательно её погасите и исправно вносите выплаты на протяжении нескольких месяцев. Только после этого обращайтесь с ипотечной заявкой повторно.

Если вы никогда не брали ссуды и ваша кредитная история «чиста», рекомендуем оформить небольшой потребительский кредит и заранее его погасить.

Важно! Не закрывайте свой заем в течение первых 2-3 месяцев. Иначе банк решит, что вы просто пытаетесь поднять свой рейтинг

Одобрение ипотечной заявки требует тщательного изучения банковских требований как к заемщику (и созаемщику), так и к приобретаемой жилплощади.

Если банки отказывают в ипотеке по последнему пункту, то ситуацию вполне можно исправить. Но нужно будет отыскать такую квартиру, которая подходит по всем критериям. Если её стоимость окажется более высокой, то для одобрения заявки на ипотеку предоставьте дополнительный залог или увеличьте первоначальный взнос.

Другие способы повышения шансов на принятие банком положительного решения:

1. Привлеките созаемщиков.

Найдите платежеспособного созаемщика, у которого хорошая кредитная история. Тем самым вы увеличите допустимую кредитную нагрузку и повысите доверие банка. В качестве созаемщика может выступить ваш родственник или супруг. Как правило, когда один супруг берет ипотеку, второй в обязательном порядке становится его созаемщиком.

2. Держите телефон при себе.

Представитель кредитной организации может связаться с вами в любой момент. Поэтому будьте всегда на связи и приготовьтесь уверенно отвечать на вопросы. Не забудьте предупредить своего начальника о возможном звонке.

3. Найдите другую недвижимость.

Банк отказывает в ипотеке, потому что ему не нравится квартира? Тогда выберите другую. Самой надежной считается жилплощадь в доме не старше 50 лет, расположенном в благоустроенном районе. Недалеко от приглянувшегося вам коттеджа или частого дома должны находиться банковские филиалы.

Убедитесь, что в залоговой квартире есть все необходимые удобства:

- санузел;

- свет;

- вода;

- газ;

- канализация;

- отопление.

Важно, чтобы жильё было в хорошем состоянии, не имело видимых дефектов, не находилось в аресте и не было чем-либо обременено. 4

Подайте заявку в другом банке.

4. Подайте заявку в другом банке.

Сейчас действует очень много мелких финансовых учреждений, которые остро нуждаются в клиентах. Они довольно лояльны и порой выдают ипотеку даже при плохой кредитной истории.

5. Подтвердите неофициальный доход.

Если вы сдаете квартиру или получаете другой неофициальный доход, сообщите об этом работнику банка и предоставьте ему документы, которые подтвердят ваши слова.

6. Расскажите о неофициальных доплатах.

Если вам доплачивают из «серой кассы», нужно не только упомянуть об этом, но и попросить у работодателя подтверждения.

Предстоит долгая и кропотливая работа

Если вы твердо намерены получить ипотеку, предстоит долгий период исправления плохого банковского рейтинга. Полное удаление негативных сведений в БКИ (бюро кредитных историй) возможно только через 10 лет после появления записей о просрочке. Впрочем, есть возможность исправить досье заемщика уже сейчас. Но срок восстановления репутации во многом зависит от ее текущего состояния. При этом нет никакой гарантии последующего одобрения займа.

Что нужно сделать, чтобы ипотечный банк не отправил заявку в отказ:

погасите все открытые кредиты и задолженности, в том числе по алиментам, налогам, штрафам и т.д.;

в первую очередь следует обратить внимание на лояльные банки, готовые пойти навстречу клиенту;

пригласите созаемщика или поручителя с хорошей кредитной историей и высоким доходом;

предложите кредитору взять в залог имеющуюся недвижимость;

внесите как можно больший первый взнос, причем лучше поместить его на депозитный счет в той же организации;

обратитесь в зарплатный банк, ведь одобрение займа наиболее возможно именно здесь;

старайтесь чаще расплачиваться зарплатной картой, тогда кредитор может сам сделать индивидуальное предложение по ипотеке.

Рекомендуется обратиться за ипотекой сначала в те банки, с которыми ранее сотрудничали. Это может быть финансовая организация, выдавшая зарплатную карту, или прежний кредитор. Главное, чтобы в конкретном банке у вас сформировалась положительная репутация. Тогда и плохая кредитная история не помешает получить одобрение.