Почему нужно знать о своём рейтинге

Часто при отказе в выдаче кредита, заемщик пытается выяснить, из-за чего было принято решение. Но сотрудники не торопятся раскрывать все детали, и добиться этого невозможно.

Есть большая вероятность услышать фразу о том, что информация конфиденциальна и банк не в праве её разглашать.

Для прояснения ситуации знания о КР будут полезными. Ведь существует уровень, при котором банк может отказать в выдаче кредита.

Поэтому если у вас будет на руках отчет о рейтинге, вы сможете сами разобраться, почему вам отказали, и как это можно исправить.

Во многих компаниях предусмотрено предоставление рекомендаций по повышению показателя, вместе с выдачей отчета по КР.

Знания таких показателей необходимо и для заемщиков, которые хотят поднять свою репутацию, которая когда-то была испорчена.

В таком случае проверять свою оценку лучше всего не реже одного раза в три месяца. Так можно заметить, как ваши действия влияют на показатель и виден ли прогресс.

Эти данные полезны для каждого заемщика, который брал кредиты в банковских компаниях и МФО. Ведь в финансовых организациях возможны задержки по передаче данных о закрытии задолженности.

Поэтому при выплаченном кредите, в центральном каталоге может не быть информации о его закрытии, что может серьёзно подпортить вашу историю.

В любом бюро может высветиться неоплаченный кредит, из-за которого вам откажут в предоставлении нового займа.

Поэтому стоит проверять свою оценку бесплатно, можно в режиме онлайн, чтобы не нарываться на такие недоразумения и исправлять все неточности и ошибки вовремя.

Инструкция, как узнать кредитный рейтинг

Россияне имеют право получить кредитный отчёт по всей кредитной истории с рейтингом в бюро кредитных историй (БКИ), где хранится кредитная информация о человеке, но есть и другие варианты.

Услуга бесплатна для двух заявок в год, на бумажном носителе не более одного раза в год.

Вначале нужно узнать, в каком бюро хранится личная кредитная история, так как её хранят не все БКИ. Для этого можно воспользоваться отдельной бесплатной услугой на сайте «Госуслуги».

В «Личном кабинете» появится информация по организациям, в которых хранится персональная кредитная история. Там будет их название, адрес и телефон.

Всего в России работает 13 бюро:

- Межрегиональное бюро кредитных историй;

- Национальное бюро кредитных историй;

- Объединенное кредитное бюро;

- Кредитное бюро «Русский стандарт»;

- Эквифакс кредит сервисиз;

- Бюро кредитных историй «Южное»;

- Восточно-европейское бюро кредитных историй;

- Столичное кредитное бюро;

- Межрегиональное бюро кредитных историй «Кредо» ;

- Красноярское бюро кредитных историй;

- БКИ «Микро Финанс»;

- Специализированное кредитное бюро;

- Бюро кредитных историй «Партнёр».

После этого можно получить кредитную историю в выбранном БКИ. Это можно сделать следующими способами:

- через сайт БКИ;

- лично в офисе БКИ;

- по электронной почте заявлением, подписанным усиленной квалифицированной электронной подписью;

- нотариально заверенным заявлением по почте;

- заверенной телеграммой.

Со временем запрос на бесплатный отчёт можно будет направить через банки, отметили представители Объединённого кредитного бюро.

Узнать свою кредитную историю можно и через банки:

«Тинькофф банк» может прислать выписку только из Объединённого кредитного бюро, рассказали его представители. До 2 февраля она будет стоить 580 рублей, а потом первые запросы можно будет сделать бесплатно, как того требует закон.

«Сбербанк» присылает кредитную историю из Объединённого кредитного бюро — её можно получить через «Сбербанк.Онлайн» за 580 рублей.

По словам представителей «Альфа-банка», клиенты могут получить кредитную историю в банке за 199 рублей, но не уточняют, с какими БКИ он сотрудничает.

Можно сделать бесплатно в БКИ, но для этого сначала нужно обратиться в любое отделение, где предоставят информацию, в каких бюро хранится кредитная история клиента. Заявку на получение кредитной истории клиент должен будет подать в БКИ самостоятельно.

Россияне также смогут получить персональный рейтинг вместе с кредитной историей через «Госуслуги», заявил исполняющий обязанности главы Объединённого кредитного бюро Николай Мясников.

К сожалению, на 31 января 2019 года из кредитных услуг на сайте «Госуслуг» присутствовал только запрос списка бюро кредитных историй.

В поддержке «Госуслуг» vc.ru сообщили, что не знают, когда на сайте появится возможность запросить рейтинг из бюро кредитных историй.

Кто присваивает баллы

Рейтинг по кредитам (скоринг) присваивается не только заемщикам, но и всем банкам, финансовым организациям и целым государствам. Для стран КР рассчитывается на основе уровня инфляции, коррупции, госдолга, доходов от экспорта и других показателей.

Выясняется значение КР специальными коммерческими организациями, рейтинговыми агентствами. Они проводят тщательное изучение банковских организаций, МФО, отдельных предпринимателей и компаний, регионам и целым государствам.

Известная рейтинговая компания Moody’s провело исследование в отношении России и поставило государству оценку «Baa1». Этот показатель свидетельствует о том, что РФ попадает в зону умеренного риска. Категория «Baa» признается рискованной. По мнению экспертов, невысоки кредитный рейтинг в стране обусловлен в том числе высоким уровнем коррупции.

Как узнать кредитный рейтинг, инструкция: зачем нужен?

У каждого, кто обращался за кредитом, есть кредитная история.

Кредитная история – это часть кредитного рейтинга. Она включает в себя информацию о том, сколько кредитов вы оформляли и по скольким из них была просрочка.

По законам РФ каждый банк или микрофинансовая компания, в которую обращается клиент, передает информацию в бюро кредитных историй (БКИ).

БКИ занимаются тем, что накапливают и хранят всю информацию о заемщиках. Кредитные организации обращаются в БКИ, чтобы узнать информацию о потенциальном заемщике (если у них есть письменное согласие).

Хорошая кредитная история – залог того, что вы получите кредит тогда, когда это будет необходимо

Не стоит недооценивать ее важность

Почти все кредитные истории хранятся в четырех крупнейших БКИ:

- ООО «Эквифакс Кредит Сервисиз»;

- ООО «Кредитное бюро Русский Стандарт»;

- АО «Национальное бюро кредитных историй»;

- ЗАО «Объединенное Кредитное Бюро».

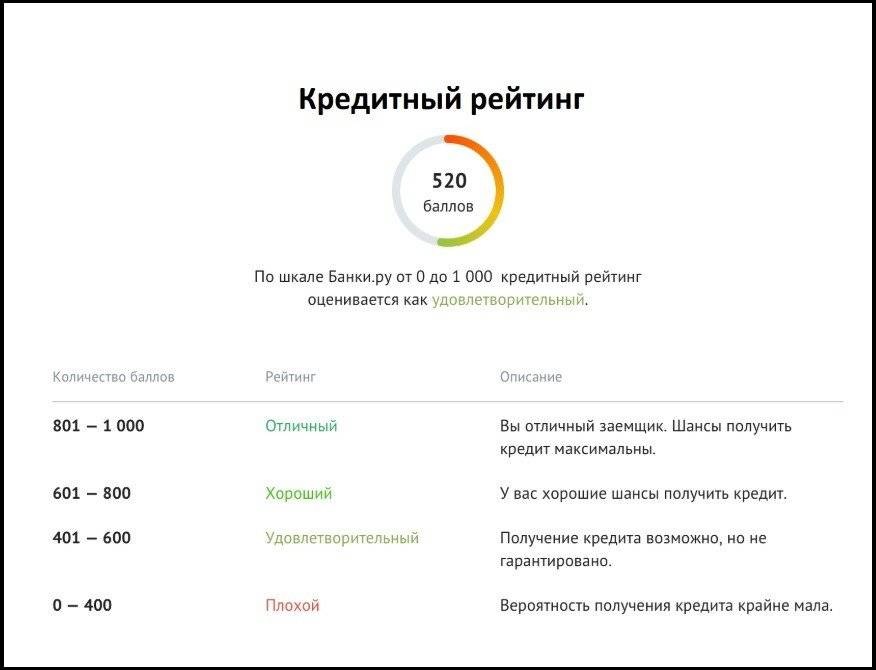

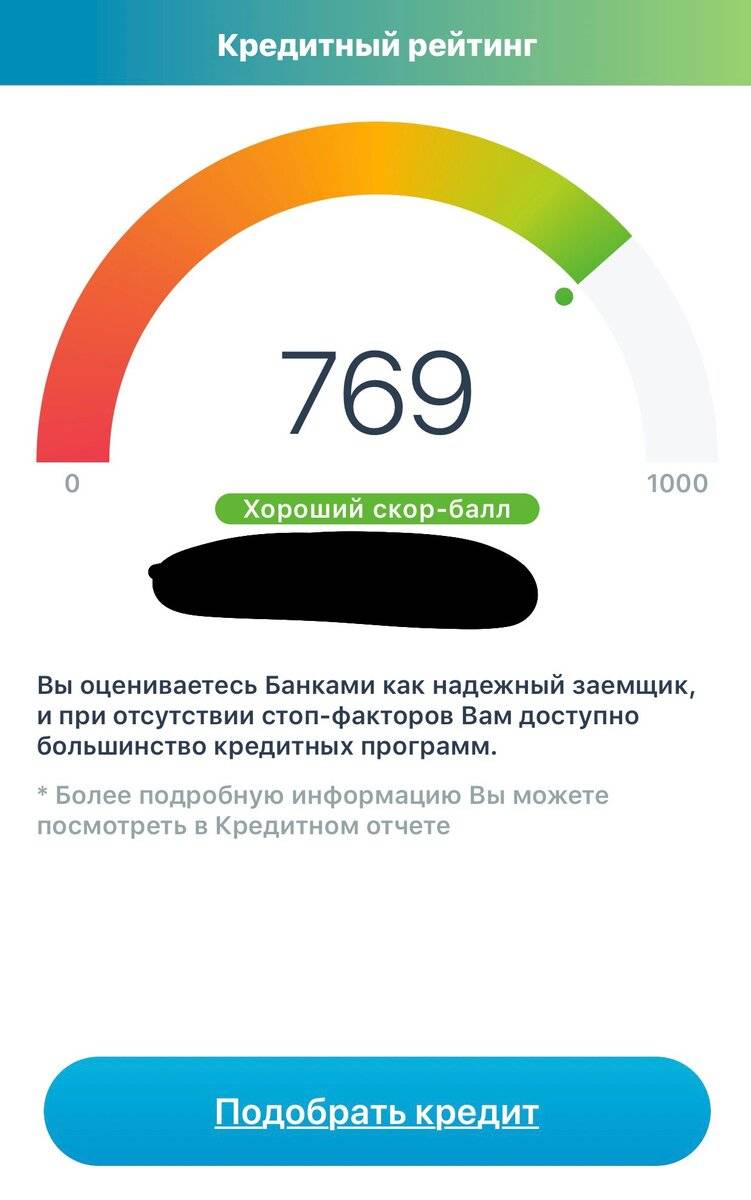

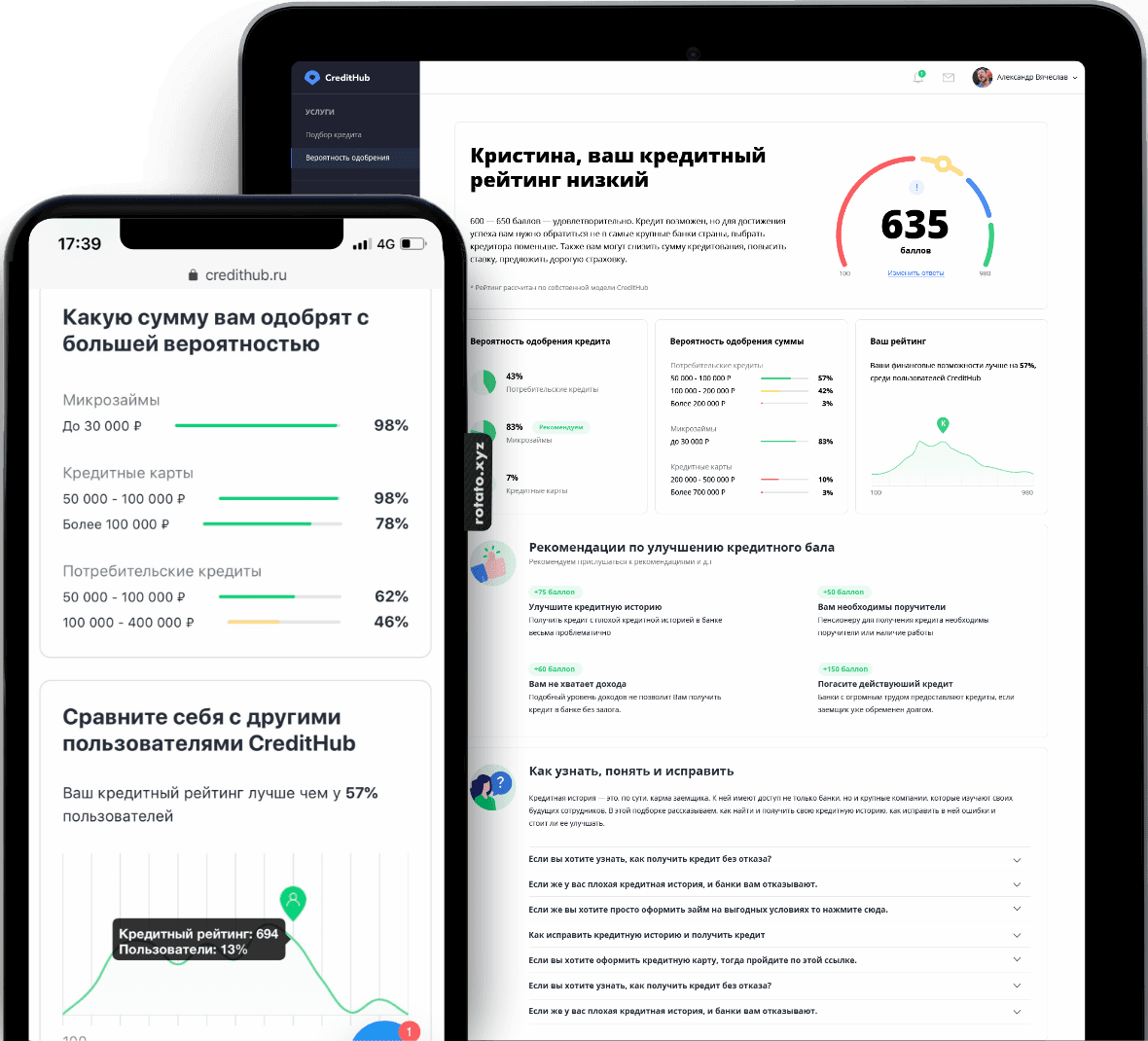

С помощью рейтинга банкам будет проще решить, выдавать ли клиенту заём, а граждане смогут узнать свои шансы на получение кредита.

Чем выше балл, тем больше вероятность, что банк одобрит заявку на кредит.

Кредитный рейтинг также дает информацию о кредитной истории, но помимо этого он позволяет рассчитать, каковы ваши шансы получить кредит с такой историей. То есть кредитная история – это информация, а кредитный рейтинг – это расширенная форма кредитной истории и ее практическая значимость для вас как клиента.

Кредитный рейтинг также будет интересен страховым компаниям, нотариусам и работодателям, которые смогут проверять сотрудников при найме на ответственные позиции.

Персональный кредитный рейтинг будет определяться по аналогии со скоринговыми системами, которые используют банки и МФО для принятия решения о выдаче кредита или займа.

Каждое БКИ имеет свою модель с определённым набором переменных, которые влияют на итоговый размер балла.

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

</span></span>

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

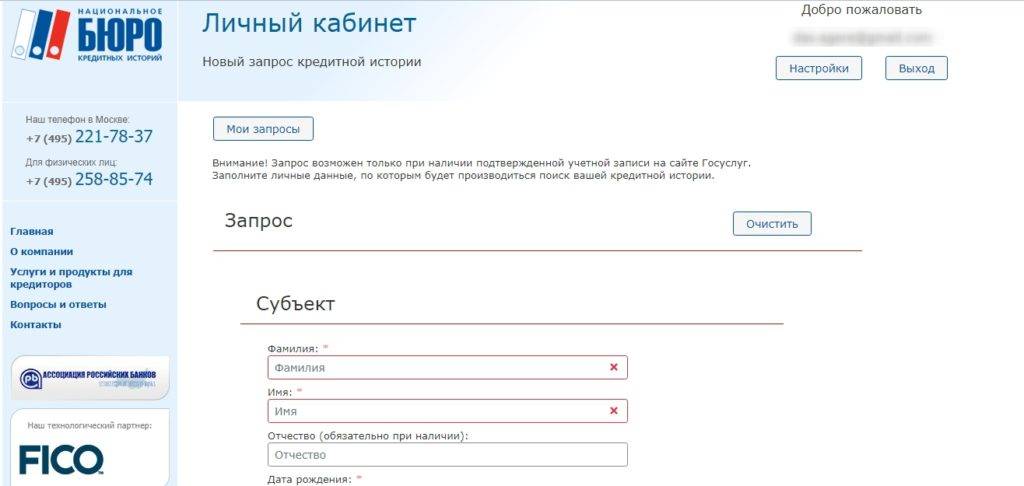

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

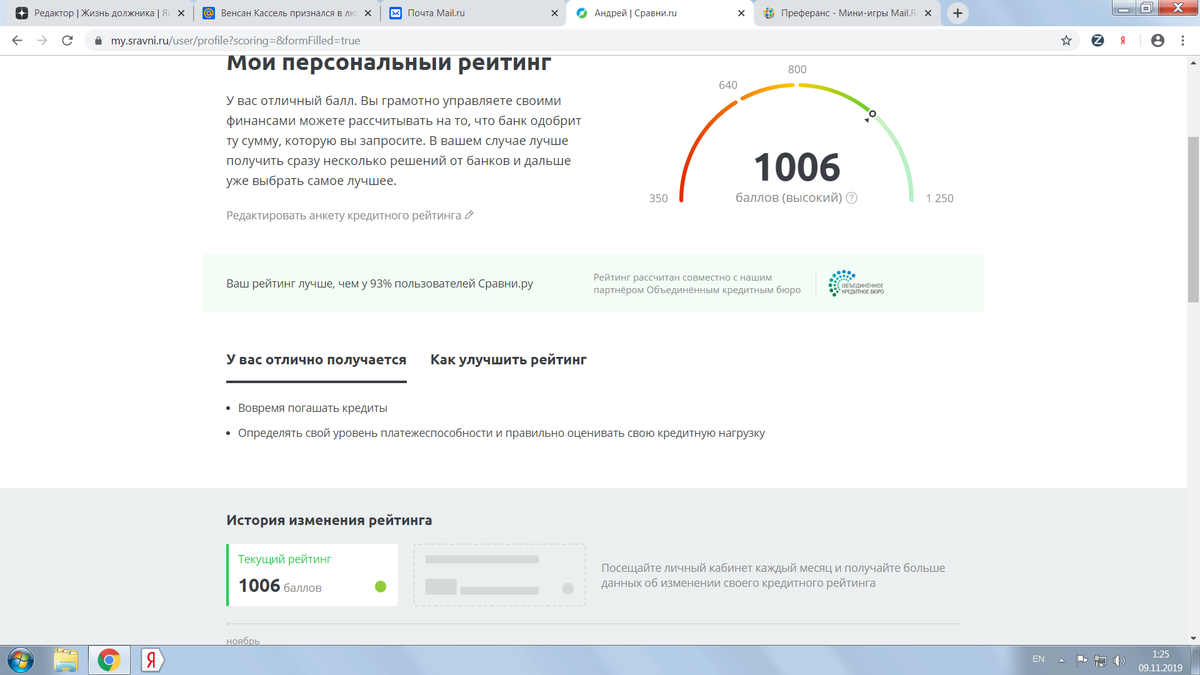

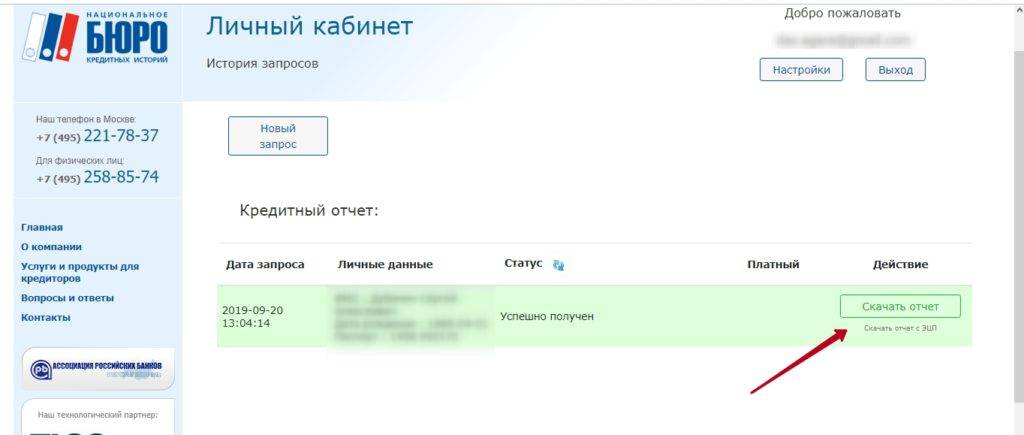

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

- https://lichniy-kabinet.info/nbki/

- https://www.sravni.ru/enciklopediya/info/nbki/

- https://v-cabinet.ru/nbki-lichnyjj-kabinet

</ul></ul>

Как узнать свой кредитный рейтинг бесплатно

Получение кредитной истории возможно только после письменного обращения в одно из соответствующих бюро. Причем, несмотря на то, что услуга эта предоставляется ими бесплатно, расходов избежать не удастся. В первую очередь, вам придется заверить свое обращение у нотариуса, а затем – потратиться на заказные письма в БКИ.

Важно! Если вам необходима достоверная кредитная история, лучше отправлять запросы в несколько БКИ сразу. Базы данных в разных бюро могут различаться

Помимо финансовых затрат, придется учесть и потерю времени. Поскольку бюро, предоставляющих информацию о займах физических лиц, довольно мало, и общение с ними происходит через почту России, получение ответа может затянуться на несколько месяцев. Естественно, данные, содержащиеся в нем, вполне могут потерять актуальность.

Более удобный вариант – кредитный рейтинг, предоставлением которого занимаются многие сайты. Чаще всего, это сайты микрофинансовых организаций, заинтересованных в притоке клиентов. Впрочем, есть и онлайн-порталы, позиционирующие себя как информационные. Но доверять им вряд ли стоит.

При регистрации на сайте, предлагающем поверить ваш КР, вам придется заполнить анкету с указанием не только вашего ФИО, но и номера паспорта, ИНН и других конфиденциальных данных. В принципе, эта информация мало чем отличается от той, что запрашивает МФО у своих заемщиков. Отправив запрос о кредитном рейтинге через микрофинансовую организацию, вы автоматически попадаете в число ее потенциальных клиентов. Вам будут присылать рекламную информацию о новых программах и акциях, но ваши личные данные, по крайней мере, не утекут в чужие руки.

Совсем иное дело – информационные порталы, особенно если они предлагают услуги бесплатно. Заполнив заявку на одном из них вы, по сути, добровольно передадите незнакомым людям важную информацию о себе. Как ее будут использовать в дальнейшем, проверить невозможно. Поэтому лучше не рисковать понапрасну, чтобы вместо отчета о КР не получить внезапно оформленный на себя кредит.

Из числа МФО за бесплатным отчетом о кредитном рейтинге стоит обращаться в такие организации, как:

- Платиза;

- Zaimix;

- Unicom24.

На последнем портале для получения данных о КР необходимо заполнить заявку на подбор займа. После этого в личном кабинете сервиса вы увидите данные о своем рейтинге и список возможных кредиторов с подробностями их предложений.

https://youtube.com/watch?v=Lh6LAplpkhc

Какие данные нужны, чтобы проверить кредитный рейтинг

Чтобы проверить свой кредитный рейтинг, нужно обратиться в БКИ, запросить отчет из кредитной истории.

Алгоритм действий для получения таких данных:

- если вы не знаете, в какой БКИ ведется ваша кредитная история, нужно запросить данные о бюро через сайт Банка России или госуслуги;

- запрос на предоставление отчета можно подать непосредственно в офис БКИ, через сайт бюро, через онлайн-сервисы вашего банка;

- дважды в год отчет предоставляется бесплатно, а количество платных запросов не ограничено;

- в представленном отчете будет указан балл рейтинга, если БКИ ведет его.

Кредитный рейтинг — это показатель добросовестности заемщика

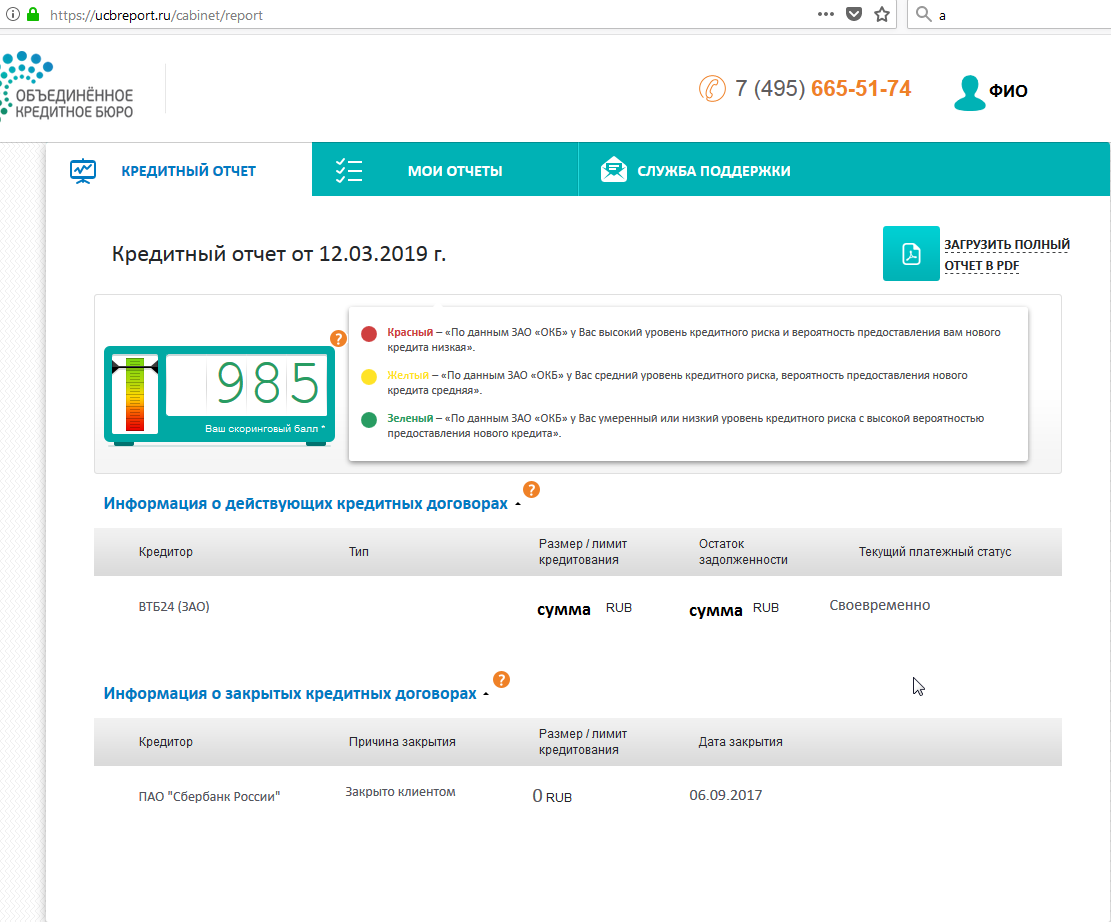

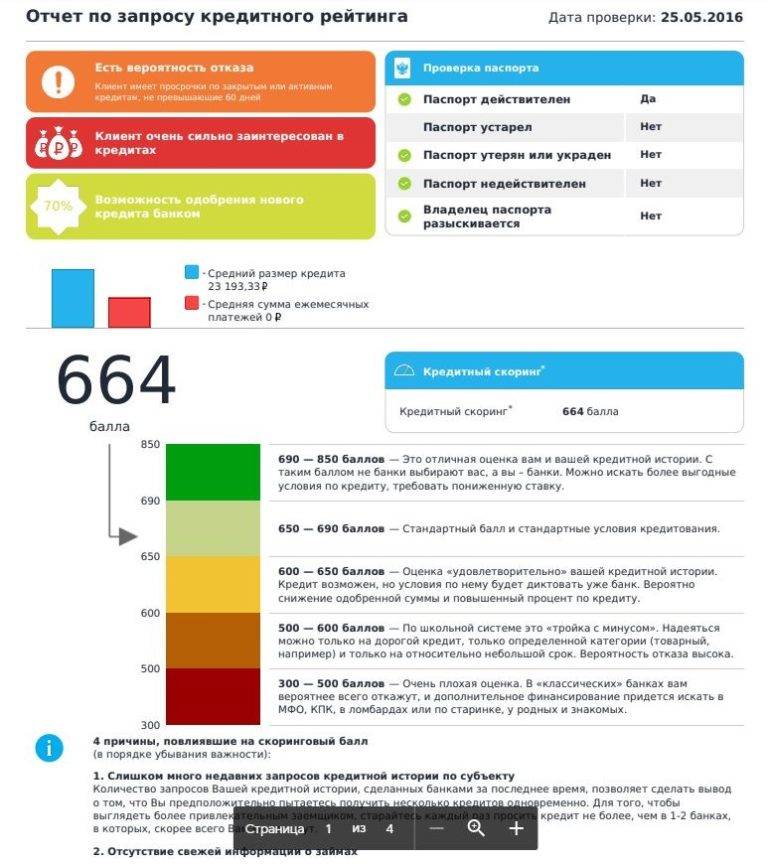

Официальный рейтинг заемщиков могут рассчитывать БКИ. Проверить свой балл можно по отчету из кредитной истории, в личном кабинете на сайтах БКИ. через онлайн-сервисы вашего банка.

Если проверка кредитного рейтинга показала, чтобы БКИ не ведет его, можно примерно оценить свою кредитоспособность по другим данным. Например, если в отчете видно большое количество просрочек, эту информацию сразу увидит и банк. Шансы на кредитование при таких показателях будут достаточно низкими.

Как узнать свой кредитный рейтинг бесплатно онлайн

Официальный рейтинг, присвоенный БКИ, можно узнать из отчета кредитной истории. Два раза в год это можно сделать бесплатно.

Также вы можете узнать, каков ваш текущий рейтинг, следующими способами:

- в личном кабинете на сайте бюро (например, в личном кабинете НБКИ такие данные можно получить практически мгновенно и бесплатно);

- в системе онлайн-банкинга вашего банка (там может быть показатель по шкале одного из БКИ, либо собственный рейтинг банка);

- на сайтах, предлагающих посреднические услуги по кредитованию сразу в нескольких банках (в данном случае вам придется самостоятельно указывать свои данные, а рейтинг будет носить неофициальный характер).

Обращаем внимание, что банки проверяют уровень платежеспособности потенциального заемщика не только по кредитной истории, но и по представленным документам, сведениям. Если рейтинг невысокий, но по документам подтверждается стабильная работа и высокий официальный заработок, шанс на получение денег увеличивается

Зачем мне вообще знать кредитный рейтинг, если мне известно, что у меня плохая кредитная история?

Как узнать кредитный рейтинг

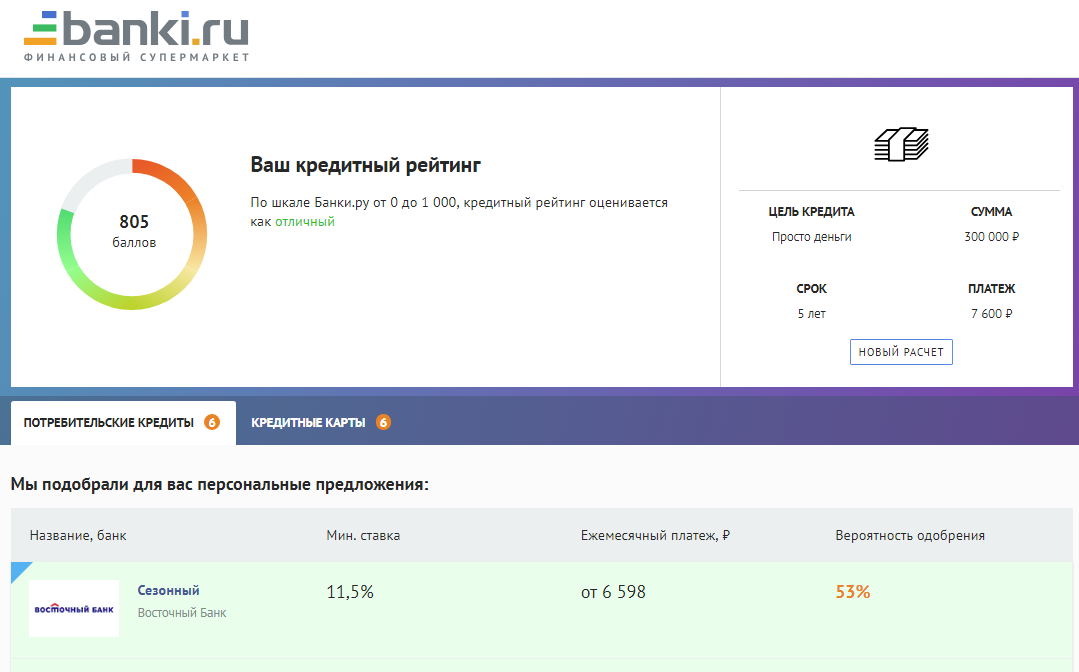

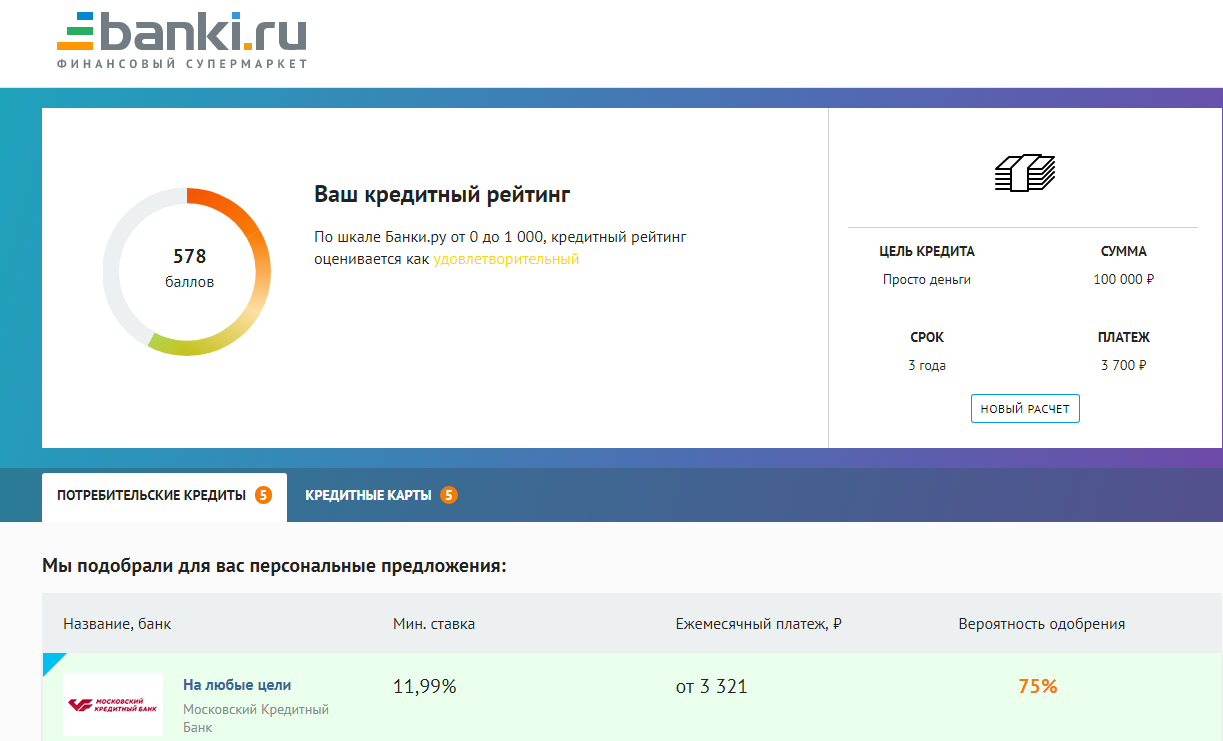

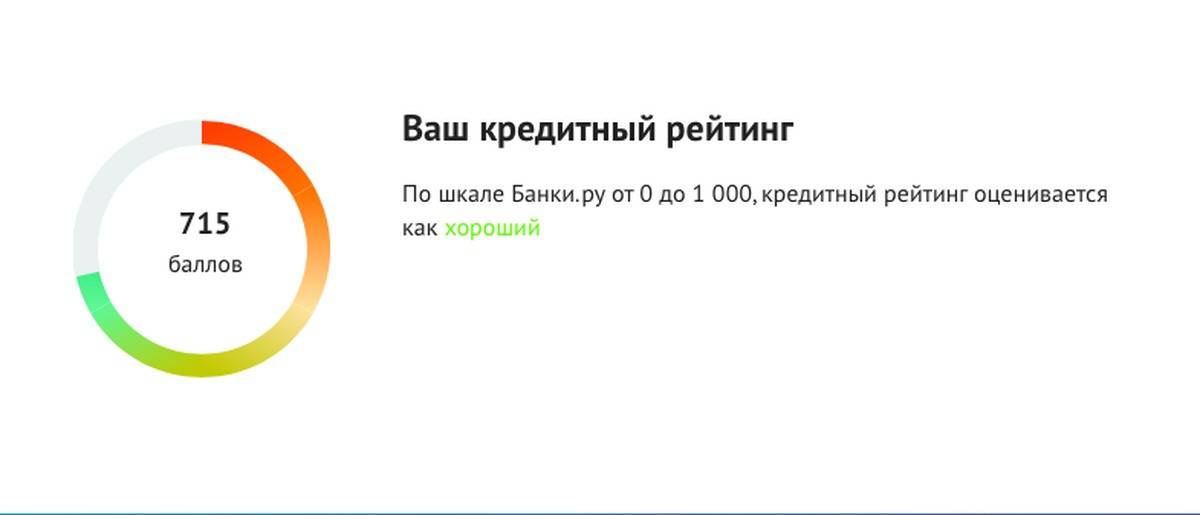

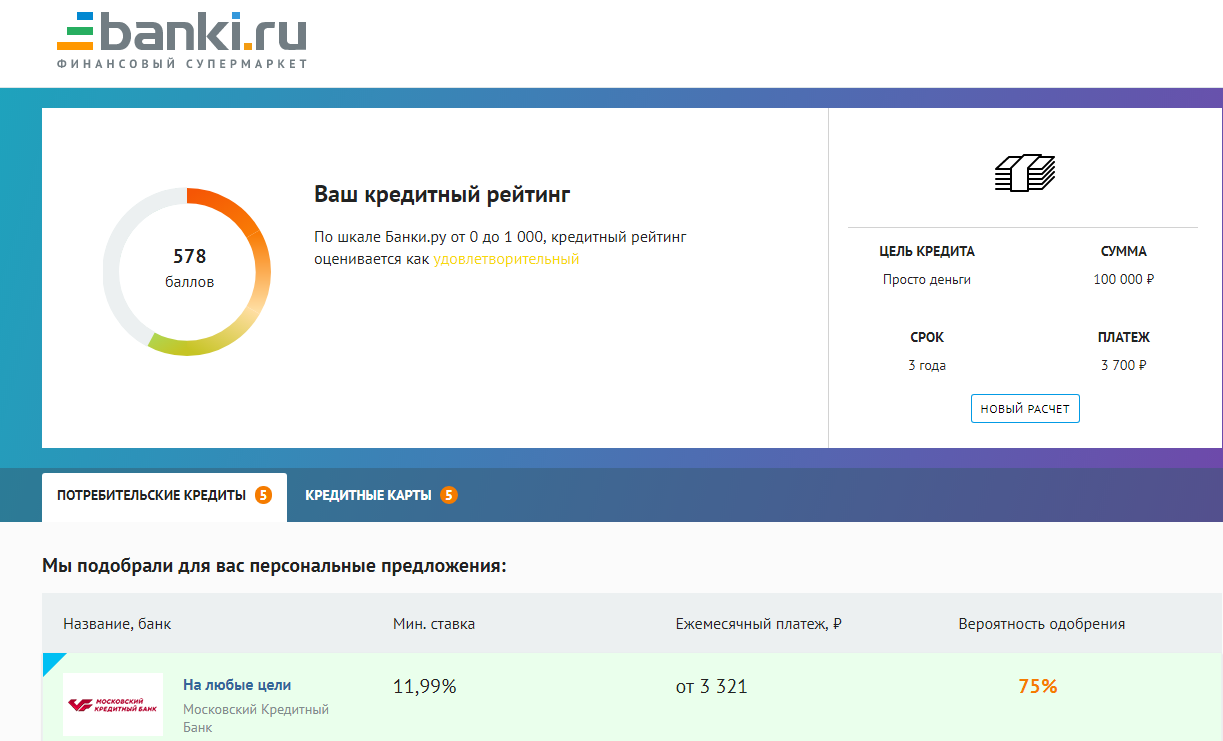

Сервис banki.ru

Как получить кредитный рейтинг без регистрации, знают создатели сайта banki.ru. Именно они предоставляют уникальную возможность просмотреть данные частного лица, не предоставляя паспорт, ИНН или страховку.

На этом онлайн-сайте можно не только узнать, какой у меня КР, но и получить самые лучшие предложения по кредитам, на которые высокий процент одобрения. При персональном подборе займа достаточно указать имя и фамилию, цель займа, дату рождения, электронную почту и телефон. После этого сервис открывает данные КР и индивидуальные предложения от банков, которыми вы можете воспользоваться.

Национальное бюро кредитных историй

Уточнить личный кредитный рейтинг можно в НБКИ. Это самое крупное бюро КИ, в котором собрана информация о займах в банках, микрофинансовых компаниях, кредитных потребительских организациях, ломбардах. НБКИ постоянно увеличивает количество партнеров, чтобы располагать точными данными о кредитоспособности заемщика. Нацбюро кредитных историй — это государственный портал, где можно найти сведения практически обо всех гражданах Российской Федерации, которые когда-либо брали на себя обязательства по кредитам.

В БКИ можно узнать информацию о КИ бесплатно, если вы зарегистрированы и имеете подтвержденную запись на портале госуслуг. Для этого нужно:

Скачать готовый отчет по вашей кредитной истории.

Про другие способы просмотреть свои данные читайте здесь. Десятки тысяч россиян каждый месяц обращаются в базу бюро, чтобы получить достоверные данные. Банки и НБКИ являются самыми популярными информаторами российских заемщиков относительно КР. Определенным преимуществом НБКИ является защита персональной информации. Для части клиентов это определяющая особенность работы сервиса.

Банки

Узнать персональный кредитный рейтинг реально в банках. Информация по кредитам выдается после предварительной заявки. Кредитный рейтинг бесплатно онлайн предоставляют не все банки, многие компании взимают за эту услугу плату.

Например, . Сам процесс очень понятный и быстрый, а стоимость финансовой операции обойдется заемщику в 60 рублей.

Некоторые банки сотрудничают не с НБКИ, а с другими бюро. Всего России насчитывается тринадцать таких организаций. Поэтому лучше уточнить, с каким БКИ работает данный банк, а потом уже определяться, запрашивать ли выписку или нет. Например, если клиентка заказывала в банке информацию, ответ может прийти не из НБКИ, а из любой другой компании. И не факт, что именно в той организации есть необходимые сведения.

Когда есть возможность просмотреть и рассчитать балл, легко определиться с шансами на получение займа. И не тратить время на обращение в банки, если дела обстоят очень плохо.

Госуслуги

Узнать данные о БКИ можно бесплатно после авторизации на сайте. Обработка онлайн-заявки осуществляется в течение суток. Информация из Центробанка поступает в личный кабинет пользователя. Эти манипуляции являются самым простым способом ответить на вопрос россиян о том, что я мол, не понимаю, где искать КИ.

Единая система идентификации и аутентификации

Рейтинг кредитной истории россияне могут узнать с помощью ЕСИА. Она предоставляет возможность получить доступ к множеству информационных систем, которые регулируют все сферы жизни. В их числе и данные кредитного рейтинга.

При первом посещении сайта ЕСИА необходимо пройти идентификацию, предоставив данные паспорта, идентификационного кода и страховки. Без этой информации узнать хоть какие-то данные о кредитном рейтинге невозможно. После проверки можно определить, какова оценка вашей КИ и составить дальнейшие планы по кредиту. Если балл высокий, лучше обсуждать возможное кредитование с банком. В таком случае реально рассчитывать на долгосрочные кредиты с достаточно крупной суммой займа. Если же рейтинг довольно низкий, стоит задуматься об оформлении займа в МФО.

Сколько действует рейтинг и периоды обновления

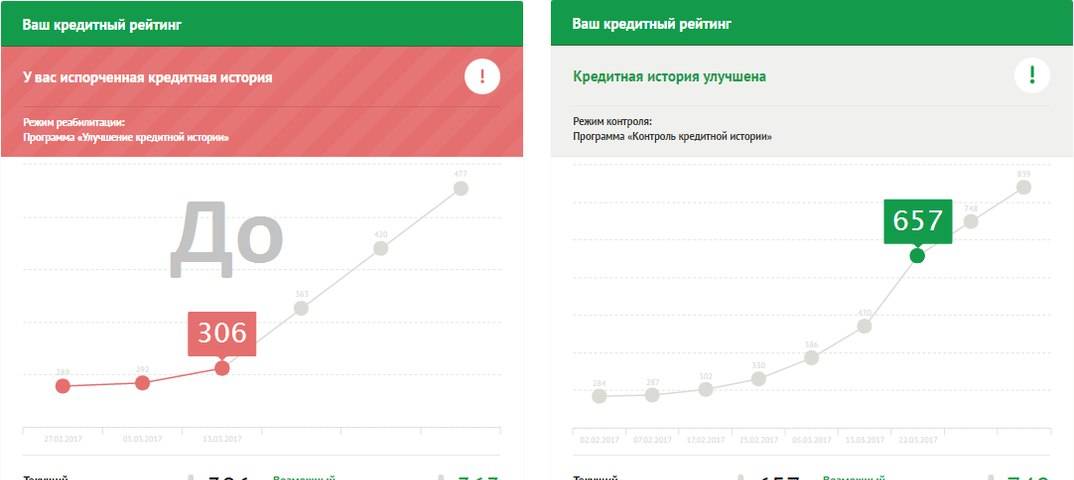

Согласно разъяснениям БКИ кредитная история хранится 10 лет с момента полного исполнения обязательств. При этом рейтинг будет находиться в том же положении.

Обновление его происходит достаточно быстро, если гражданин активно кредитуется. Согласно советам экспертов, его стоит проверять один раз в полгода, так как на его уровень могут влиять даже своевременно погашенные займы в МФО.

Что выгоднее, чем отличается лизинг от кредита – узнайте в публикации на нашем сайте.

Процесс оценки и составления рейтинга

Процесс оценки будет соответствовать варианту скоринга, применяемого банками и МФО при выдаче кредитов.

При этом каждое БКИ имеет собственную систему оценки надежности заемщика и выведения для него балла. Поэтому сейчас в процессе разработки единая система оценки, которая в дальнейшем должна использоваться всеми учреждениями и будет обеспечивать заемщика единым релевантным баллом для всех финансовых учреждений.

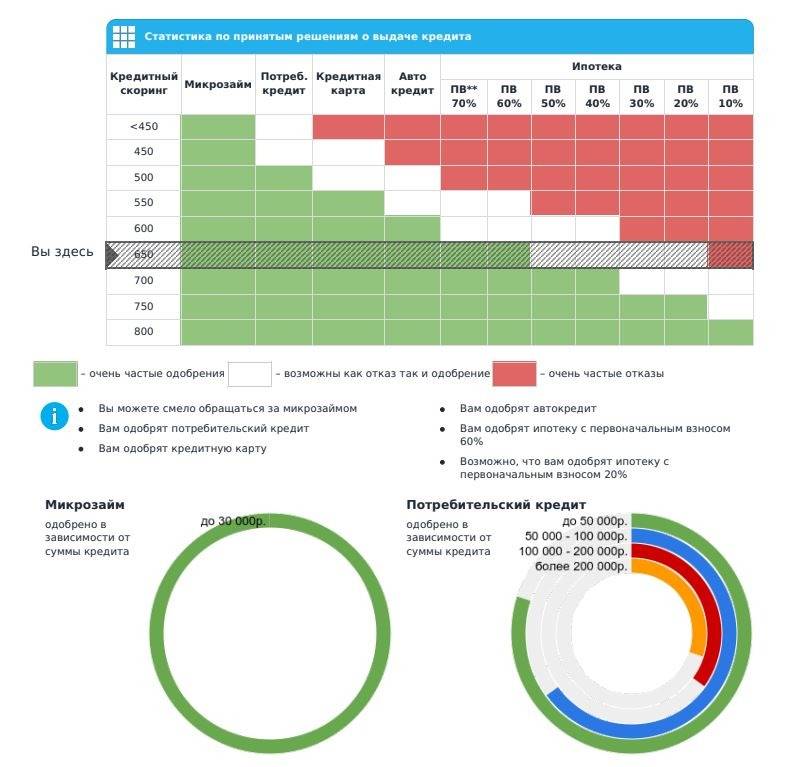

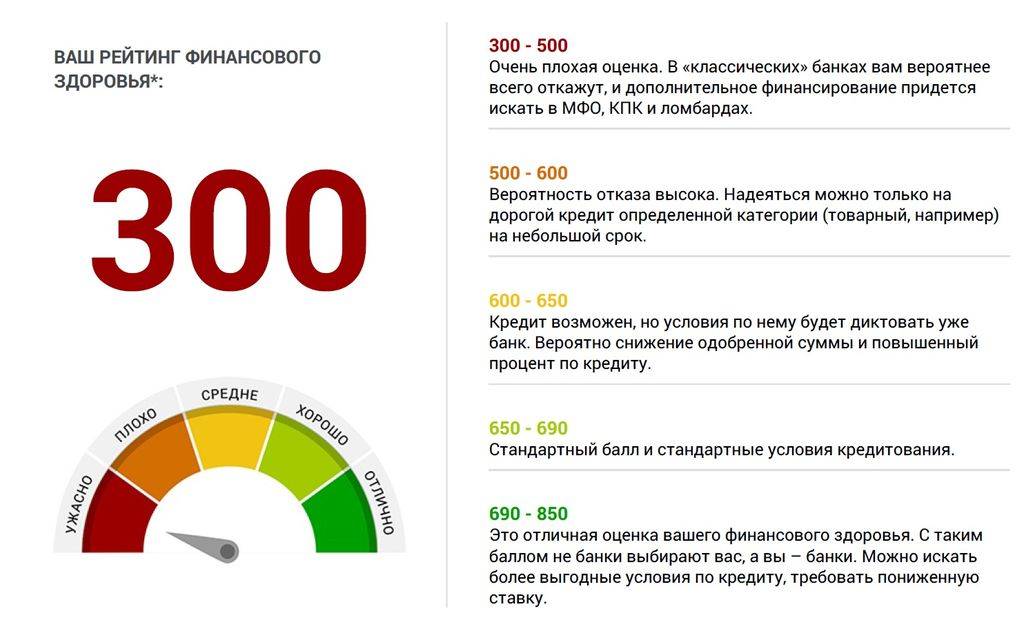

Важно: при этом для потенциального клиента банка и кредитора важен не столько размер рейтинга, сколько разрыв интервала уровня риска, которому он соответствует – высокий, средний или низкий

Уровень рейтинга при отсутствии истории кредитования

Гражданин, еще не обращавшийся в своей жизни за кредитом не будет иметь пока кредитного рейтинга. Для скоринга его способностей заемщика будут учитываться другие факторы, например, уровень дохода и платежеспособности.

Банки используют индивидуальный кредитный рейтинг, чтобы оценить, стоит выдавать человеку кредит или нет:

Бесплатная проверка кредитного рейтинга

Для получения КИ необходимо отправить письменное обращение в одно из БКИ. И даже учитывая то, что за саму услугу платить не придётся, сторонние расходы всё же потребуют определённой суммы.

Например, для того чтобы отправить письмо его необходимо сначала нотариально заверить, а это стоит денег. Также придётся заплатить за заказное письмо в бюро.

Для получения более достоверной информации, лучше запрашивать её из нескольких источников, так как разные бюро могут обладать разными КИ.

При выяснении своей истории, вы потеряете свои деньги и потратите на это лишнее время.

Ведь мест, в которых хранится ваша КИ не так уж много, и вся коммуникация через почту, на ожидание ответа понадобится не один месяц.

При этом данные, которые придут в ответном письме могут быть неактуальны.

Поэтому удобнее узнать свои кредитные возможности через показатель рейтинга. Эту информацию можно найти онлайн на многих сайтах совершенно бесплатно.

Например, сайты МФО, которые заинтересованы в поиске новых заемщиков, часто предлагают такую бесплатную услугу. Есть и информационные порталы, на которых ищут свой рейтинг онлайн, но доверия к ним меньше.

Для получения бесплатных данных вас попросят внести онлайн свою личную информацию, такую как паспортные данные, ФИО, ИНН и прочее.

Такие анкеты впрочем ничем не отличаются от требований микрофинансовых организаций, поэтому разницы, где запрашивать рейтинг особо нет.

Только при обращении в МФО больше уверенности, что ваши данные не будут использованы кем-то другим, в отличие от сторонних сайтов.

При оформлении запроса на сайтах МФО, вас сразу же рассмотрят в качестве потенциального клиента, поэтому вы будете получать рекламную информацию и предложения от компаний, такова цена надежности.

Но при подаче заявки на информационных порталах, вы просто отдадите свои данные в чужие руки, и неизвестно как ими воспользуются.

Поэтому чтобы сократить риски, лучше обойти такие источники стороной.

Для того чтобы получить всю информацию о вашем рейтинге мы может посоветовать такие микрофинансовые организации как:

- Zaimix;

- Unicom24.

Последний портал предлагает бесплатную услугу с условием обязательного оформления заявки на подбор кредита.

Но зато после этого вы сможете бесплатно найти всю необходимую информацию, зайдя онлайн в личный кабинет. Там же будут все возможные предложения от кредиторов.

Чем кредитный рейтинг отличается от кредитной истории

Понятия «кредитный рейтинг» и «кредитная история» существенно отличаются. Рейтинг – это числовой показатель, используемый для оценки платежеспособности и надежности.

В отличие от него кредитная история содержит информацию обо всех кредитах, которые были выданы, погашены вовремя или просрочены. Также в отчете КИ есть паспортные данные заемщика, данные о списанных или взысканных через суд долгах.

Таким образом, узнать кредитный рейтинг бесплатно или за деньги сейчас достаточно просто. Если он оказался далек от идеального, паниковать не стоит. Принятие участия в специальных программах и своевременный возврат задолженности поможет постепенно улучшить этот показатель.

Отличие кредитной истории от кредитного рейтинга (скоринга)

В России существует несколько бюро кредитных историй. Банки вправе самостоятельно выбирать, с какими из них сотрудничать. Некоторые финансовые учреждения передают информацию о своих заемщиках сразу в несколько бюро. Так формируется кредитная история субъекта, которая прямым образом влияет на одобрение новых займов.

Многие ошибочно путают такие понятия, как «кредитный рейтинг» и «кредитная история», приравнивая их. По этой причине разъясним отличия:

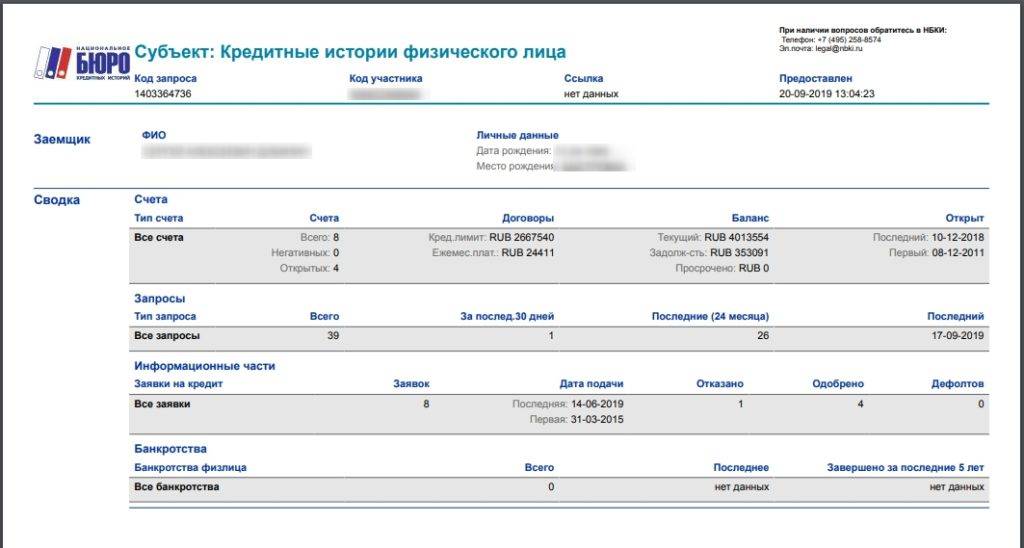

- Кредитная история формируется на основании данных, передаваемых банками и другими финансовыми организациями. В ней содержатся персональные данные человека (субъекта кредитной истории), общая информация о количестве действующих и погашенных займов, а также информация о наличии или отсутствии просрочек по платежам.

- При принятии решения о выдаче кредита или займа банки опираются на информацию, указанную в кредитной истории заемщика. Сформированный отчет расскажет о том, были у человека просрочки и сколько они длились, передавались ли договоры коллекторам и были ли по ним судебные решения, была ли процедура банкротства физического лица.

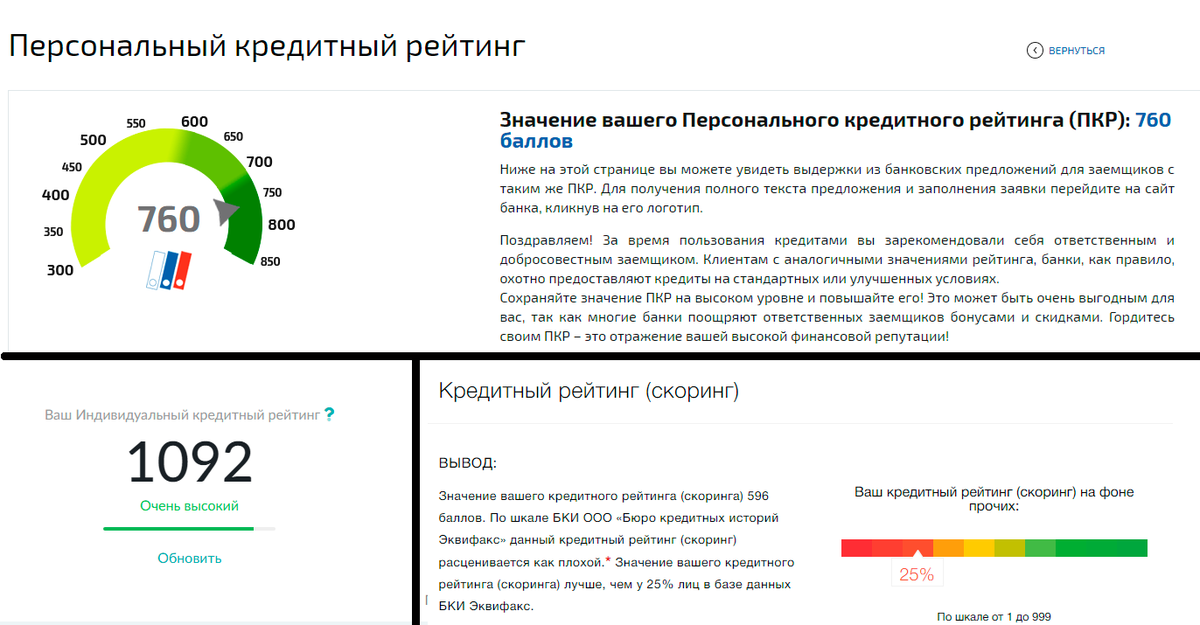

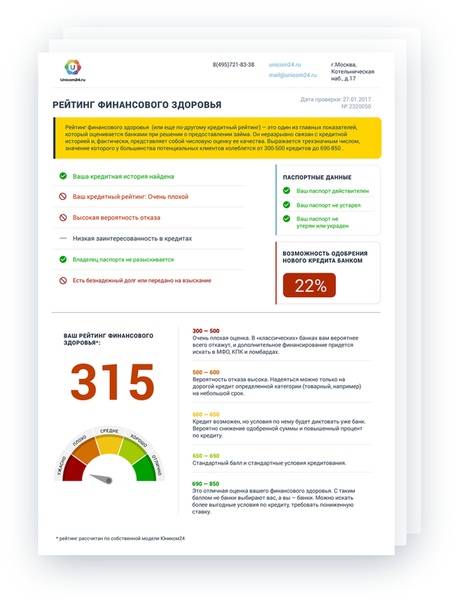

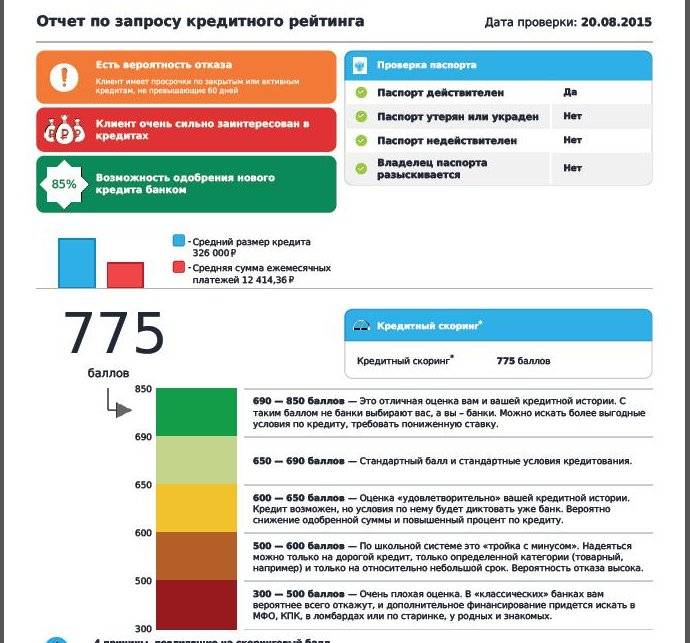

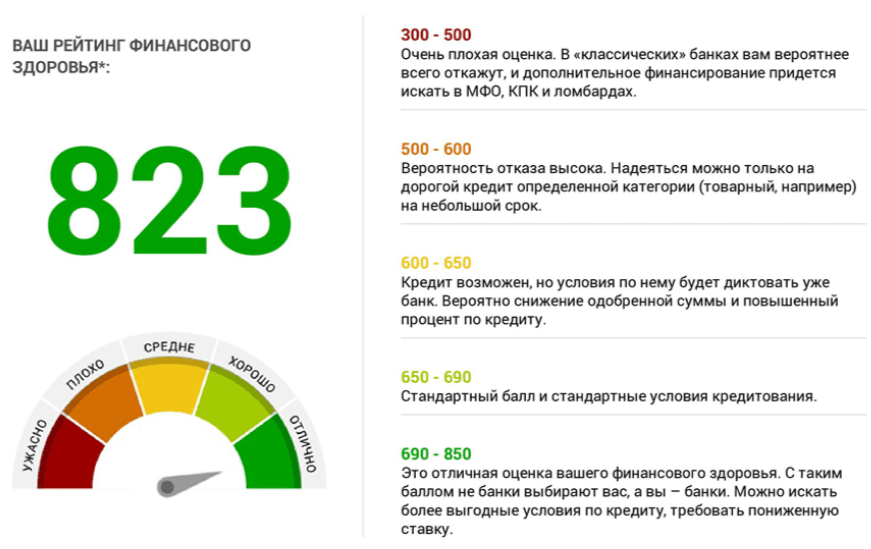

- Кредитный рейтинг (скоринг) — балл, который может быть как высоким, так и низким. При этом в каждом бюро этот скоринговый показатель отличается. Все дело в том, что разные БКИ самостоятельно формируют свой рейтинг, поэтому он носит исключительно информационный характер.

Кредитная история состоит из следующих частей:

- титульная часть (в которую входят персональные данные заемщика: ФИО, паспортные данные, ИНН и СНИЛС);

- основная часть. В ней содержится информация о текущих обязательствах перед кредиторами и вступивших в силу решениях суда о взыскании денежных средств, банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает;

- информационная часть, в которой содержится сведения о том, подавал ли субъект кредитной истории заявки на получение финансирования, на какие именно программы, какие были результат рассмотрения (положительные или отрицательные);

- закрытая часть, которую видит только заемщик. В ней указана информация о том, кто запрашивал кредитную историю человека и кто передавал в нее информацию.

В законе о кредитных историях нет четких требований о том, как ее оформлять. Поэтому многие бюро публикуют на своих сайтах информацию о том, как читать полученный отчет. С примерами кредитных досье из разных БКИ Вы сможете ознакомиться ниже. Также необходимо отметить, что крупные банки самостоятельно проводят скоринг, не опираясь на рейтинг, полученный из бюро (т.е. рейтинг, который отображается в кредитных отчетах, полученных из БКИ, нужен скорее для справки, чтобы заемщик мог оценить свои шансы на получение заимствований).

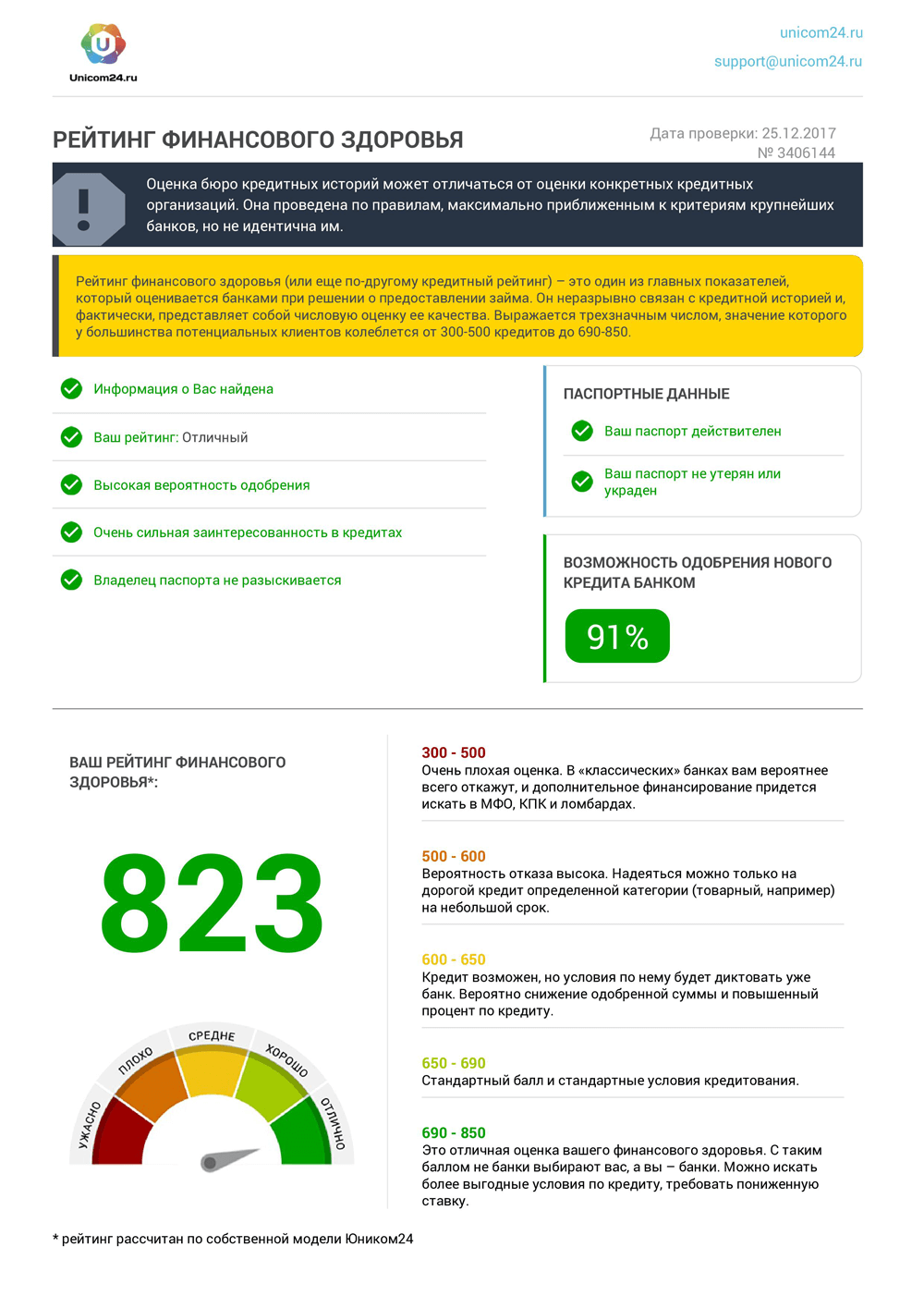

Проверь свой кредитный рейтинг

На нашем сайте вы можете бесплатно проверить и посмотреть свою кредитную историю онлайн по паспорту. Узнайте количество баллов рейтинга в интернете без регистрации на сайте, чтобы оценить свою КИ. Мы сами осуществим проверку по всем базам России по фамилии и другим данным – вам не придется обращаться в бюро кредитных историй. После запроса рейтинга вы получите отчет с подробной информацией. Воспользуйтесь удобным заказом кредитной истории с гарантией безопасности ваших данных.

Иногда вместо подробной кредитной истории бывает полезно проверить кредитный рейтинг. Это примерный балл, который показывает вероятность одобрения заявки на кредит или займ. Кредитный рейтинг, в отличие от КИ, более нагляден – по нему вы всегда сможете определить, одобрят или отклонят вашу заявку. Однако, его сложно подсчитать самому – для этого нужно знать состояние основных параметров заемщика и требования разных кредитных организаций.

Кроме кредитной истории, на рейтинг влияет множество других параметров

Среди них – уровень дохода и тип занятости заемщика, состояние документов, наличие судимости и другие параметры, на которые обращают внимание банки и микрофинансовые организации. Если вы официально трудоустроены, получаете высокую зарплату, не имеете судимостей и погашаете все долги без просрочек, то ваш балл будет вполне высоким

Учтите, что рейтинг может испортиться, если проверять его слишком часто.

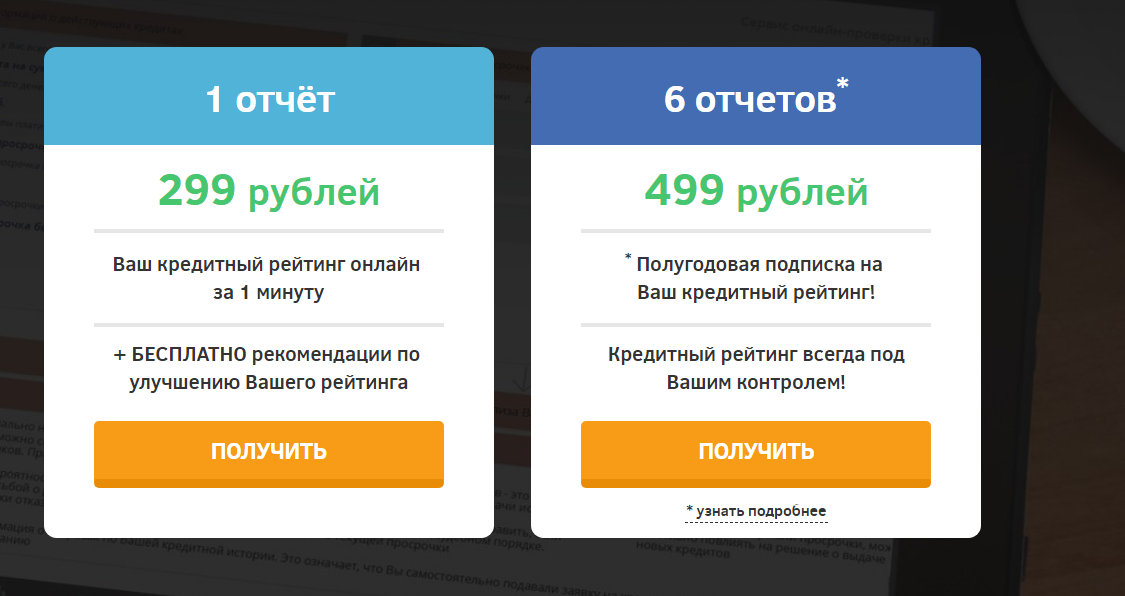

В интернете существует множество различных сервисов, которые предлагают заемщикам узнать кредитный рейтинг. Однако, такие сервисы не всегда удобны. Во-первых, большинство из них – платные. Во-вторых, они могут давать неточный или неправильный рейтинг. В-третьих, среди таких организаций иногда встречаются мошенники, которые могут украсть ваши деньги и личные данные.

* — Помните, что каждый запрос на проверку, который вы отправляете, может повлиять на кредитный рейтинг. Слишком частые проверки информации, которая влияет на него, может вызвать проблемы с банками, микрофинансовыми компаниями и государственными органами. Поэтому мы совемуем вам отправлять заявки не чаще, чем раз в месяц — иначе вы можете сильно испортить рейтинг.

Чтобы узнать свой балл кредитного рейтинга, достаточно оставить заявку по паспорту. В течение нескольких часов специалисты будут изучать сведения о вас, и рассчитывать балл. После этого вы получите свой рейтинг и подробный отчет по нему. Также мы подберем для вас предложения по кредитам, займам и кредитным картам, которые вы сможете оформить с вашим уровнем рейтинга.

Большое спасибо всем, кто решил проверить свой кредитный рейтинг с помощью нашего сервиса. Мы всегда готовы помочь всем желающим следить за своим финансовым здоровьем. Кроме того, мы расскажем вам, как сохранить высокий и улучшить низкий кредитный рейтинг. У нас вы найдете полезные статьи и советы, которые пригодятся как начинающим, так и опытным заемщикам.