Дополнительные способы узнать кредитную историю

Есть более десяти методов, чтобы узнать кредитную историю в МФЦ, банках, сервисах и бюро. Заранее рекомендуется позаботиться о наличии кода субъекта. Это уникальный код или так называемый пароль, используемый для подачи запросов в Центральный каталог кредитных историй (ЦККИ) или БКИ.

Кредитная история онлайн

При первом заключении договора займа код создается автоматически. В будущем, он передается в бюро вместе с информацией по займу. Для одного субъекта действует один код. После заключения нового договора выдается другой код, а старый аннулируется (при желании, его можно оставить). Когда необходимо узнать код субъекта кредитной истории рекомендуется обратиться в бюро или финансовую организацию.

Эквифакс

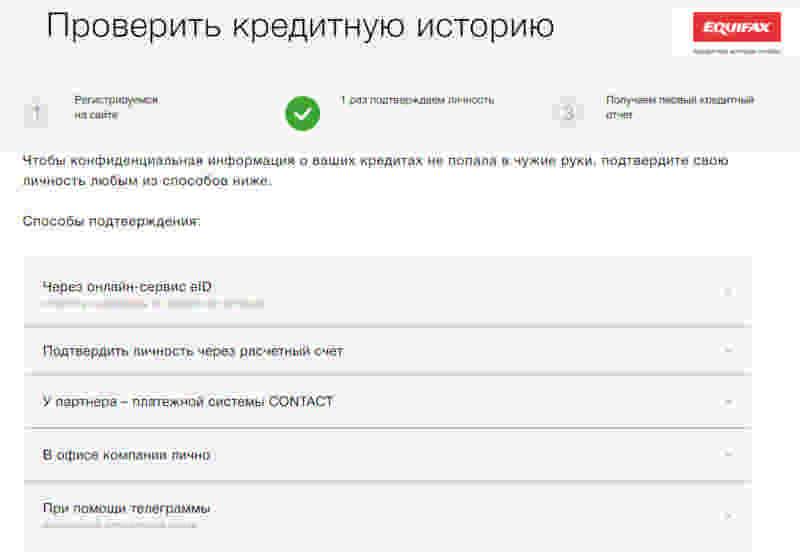

Крупное бюро, которое получает информацию от большинства МФО. При первом обращении отчет выдается бесплатно. Данные передаются только владельцу кредитной истории после подтверждения личности. Нельзя получить чужую кредитную историю и воспользоваться ею.

Идентификация личности доступна несколькими способами:

- система Contact;

- Почта России;

- сервис eID;

- банковские реквизиты.

Полученный отчет позволит обнаружить проблемы по кредитам, выявить факты мошенничества и проконтролировать рейтинг.

Национальное бюро кредитных историй

Универсальный сервис с возможностью бесплатного оформления отчета. Кредитная история доступна только раз в год. Последующие запросы платные – 450 рублей. Отчет включает данные по займам, текущей задолженности и просрочкам, а также информацию о взысканиях при неуплате услуг ЖКХ, сотовой связи и алиментов.

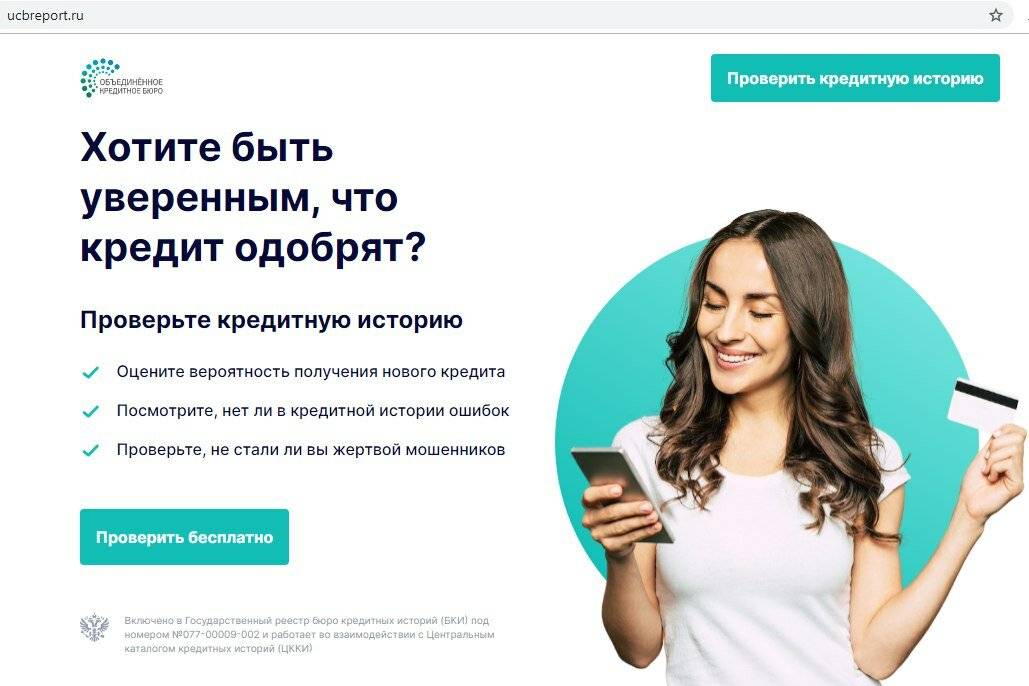

Объединенное кредитное бюро

Еще одно бюро с хорошими условиями для получения кредитной истории. Главным акционером компании является Сбербанк. Если решили взять кредит в СБ РФ, рекомендуем обратиться именно в ОКБ, чтобы получить отчёт.

Бесплатный запрос возможен только при личном обращении в офис компании. В режиме онлайн проверка будет стоить 390 рублей. При обращении через сайт Сбербанк Онлайн стоимость составит 580 рублей. Сюда передают данные: ВТБ, БинБанк, Открытие, Альфа-Банк, Райффайзен, Росбанк и другие.

Русский Стандарт

Бюро, которое собрало данные более 15 млн. клиентов разных банков. У них можно получить КИ в банке Русский Стандарт онлайн. Первый и повторный отчет стоит 200 рублей. Есть годовая подписка стоимостью 1400 рублей.

Отчет доступен идентифицированным пользователям. Кредитная история и другие услуги доступны через личный кабинет БКИ. Можно оформить отчет в офисе. Первое обращение – бесплатное, повторное – 1600 рублей.

БКИ онлайн

Пользователи получают моментально оформленный отчет в режиме онлайн. Он содержит актуальные данные по предыдущим и текущим кредитам. Кроме информации, бюро предлагает рекомендации для исправления кредитного рейтинга и указывает причины отказов.

Контроль долгов

Независимая компания, которая собирает данные по задолженностям и предоставляет советы по их погашению. Информация поставляется даже с закрытых источников. Система позволит своевременно узнать о проблемах и быстро погасить текущую задолженность с защитой своих денег и имущества.

Клиенты получают комплексный рейтинг, анализ по всем задолженностям, советы и рекомендации, а также информацию по судебным постановлениям, суммы и даты.

Мой рейтинг

Платный сервис, где за первый отчет придется выложить 299 рублей. Есть подписки на 6 месяцев стоимостью 499 рублей (доступно 6 проверок). Формируется единый отчет из всех бюро. Предоставляется банковская история клиента Альфа Банка, Сбербанка, ВТБ и других кредитных организаций. Предварительная регистрация не нужна. Отчет формируется оперативно и с актуальной информацией.

Перейти на сайт

Кредитный доктор

Организация нестандартного формата, являющаяся инструментом «Совкомбанка». Она помогает клиентам восстановить хорошую кредитную историю путем оказания специальных услуг. После окончания программы гарантируется получение новых кредитов на выгодных условиях.

При наличии отрицательного рейтинга, компания предварительно восстановит его на нейтральный и, в дальнейшем, на положительный. Это долгосрочная работа, которая займет до 9 месяцев. Есть смысл использовать инструмент перед тем, как взять большой кредит на длительный срок. Стоимость услуг – до 1500 рублей в месяц.

Banki.ru

- цель;

- желаемую сумму;

- размер ежемесячного платежа;

- уровень заработной платы;

- месячные затраты на обслуживание;

- образование;

- контактные данные.

Сервис предложит перечень оптимальных кредитов по указанным условиям и обозначит бесплатно рейтинг. Формируются максимально подходящие займы на основе текущего рейтинга соискателя.

Как бесплатно уточнить свою кредитную историю в БКИ и через онлайн сервисы

«Национальное бюро кредитных историй» или НБКИ

В течение 1 года 2 выписки о состоянии кредитной истории НБКИ бесплатно предоставит. Последующие запросы в течение указанного периода обойдутся в 450 рублей каждый.

БКИ «Эквифакс»

БКИ «Эквифакс» – крупнейшее бюро, имеющее представительства в 24 странах мира. Кредитные истории своих клиентов Сбербанк передает именно этому оператору.

Для получения необходимой информации нужно пройти регистрацию на сайте БКИ. Подтвердить личность можно посредством портала Госуслуги. Если заказывать список БКИ, которые хранят ваши кредитные истории, в «Эквифаксе», то услуга обойдется в 295 рублей.

БКИ «Объединенное Кредитное Бюро»

«Объединенное кредитное бюро» принимает онлайн-запросы на своем сайте. Личность можно идентифицировать через Госуслуги. Также запрос в это бюро можно направить через «Сбербанк онлайн».

БКИ «Русский Стандарт»

В БКИ «Русский стандарт» кредитная история онлайн бесплатно предоставляется дважды за 1 год. Третий и последующий запросы на предоставление кредитного отчета стоят 379 рублей. Заявки принимают на сайте оператора с идентификацией личности посредством Госуслуг, а также через фирменное мобильное приложение.

Есть возможность оформления годовой подписки на получение указанных документов. Цена услуги – 899 рублей.

Микрофинансовые организации, предоставляющие отчеты о кредитном рейтинге

В МФО «МигКредит» предлагают узнать кредитный рейтинг. Ответ по онлайн-заявке поступает в течение нескольких минут.

В документе будет указан кредитный рейтинг, выражаемый в баллах. По указанной величине можно сделать предположение о своих шансах на кредитование и об условиях, что, вероятнее всего, будут предложены кредиторами. Также в таком отчете распишут основные проблемы, которые негативно повлияли на число полученных баллов. Эту информацию можно использовать для улучшения своей кредитной истории.

Platiza также предлагает получить отчет о кредитном рейтинге. Информация предоставляется действующим клиентам в личном кабинете, а прочим пользователям – после прохождения регистрации на сайте.

Отчет о кредитном рейтинге предоставит и Zaimix. Для получения документа следует пройти регистрацию на zaimix.ru.

Альтернативные способы проверки кредитной истории по паспорту: платные услуги

В интернете можно найти сервисы, предлагающие получить отчет о кредитной истории или о кредитном рейтинге. Услуги таких операторов платные. Данные предоставляют только при условии, что указываются паспортные данные субъекта.

К таким сервисам относятся, например:

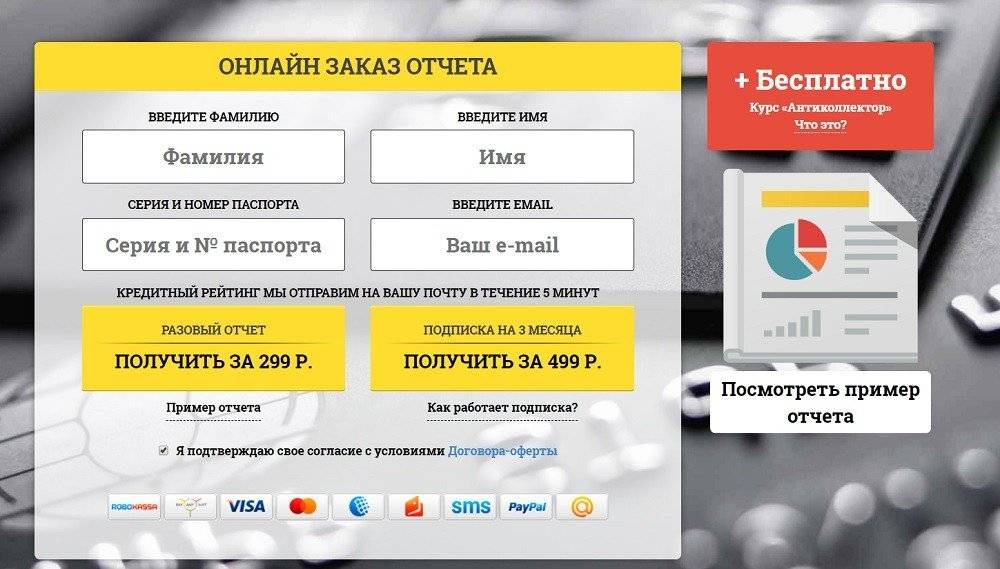

- My Credit Status, предлагающий получить отчет о кредитной истории за 299 рублей;

- «МойРейтинг», формирующий такой же отчет за аналогичную сумму. Портал также предлагает оформить за 499 рублей полугодовую подписку, предполагающую предоставление 6 отчетов;

- «Юником24», у которого можно получить отчет как по кредитной истории, так и по рейтингу финансового здоровья. Первый тип запросов стоит 600 рублей, а второй – 50 рублей.

Прежде чем обратиться к платному сервису, нужно уточнять с какими БКИ он сотрудничает, есть ли среди них бюро, в которых содержатся сведения именно о вас.

Если вы обнаружили ошибку в своей кредитной истории

Заказав кредитную историю через бюро или госуслуги, получив ее, стоит выбирать 2 основных направления, чтобы ее исправить:

- Если есть долг, погасить его;

- Доказать, что определенные данные – это ошибки субъективного характера.

Например, если вы оформляли кредитную историю онлайн бесплатно или в бюро по своему паспорту, и, например, в ней не обозначен кредит за минувший год, это может быть связано с тем, что паспортные данные просто ввели не корректно. Поскольку банк кредитных историй постоянно обновляется, стоит достаточно внимательно относится к проверке своей репутации, чтобы избежать проблем в дальнейшем. Когда ошибка в кредитной истории обнаружена, срочно исправить ее не получится. Согласно законодательным нормам необходимо обратить в бюро с заявлением, в случае наличия подтверждающих правоту документов и ожидать рассмотрение на протяжении 30 дней.

Стоит помнить, что повторно заявления не рассматриваются. В этом случае после отказа бюро вносить коррективы в дело, можно обратиться в суд.

Подводя итог, отмечу: многие отдают предпочтение кредитной истории онлайн от бюро эквифакса, поскольку она быстрая и часто наиболее актуальная. Если вы планируете взять кредит на большую сумму, то стоит быть готовым к тому, что банк вас будет проверять и узнавая наперед данные, вы всегда сможете их исправить. Заказывая кредитную историю в независимых бки представители финансовых организаций могут наперед оценить финансовый портрет каждого.

В определенных рейтингах банков, о котором я писала на gq-blog.com, учитывается сумма выданных кредитов физическим и юридическим лицам. Если нет другого решения вопроса, кроме, как займ, и вы решили взять новый кредит, то с плохой кредитной историей вам его мало кто выдаст, а если и да, то под большой процент как средство страхования. Думайте наперед о своей репутации, и как у классика, берегите финансовую честь смолоду.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Для чего может понадобиться проверка чужой кредитной истории?

В России проверка КИ в основном нужна для получения микрозаймов, кредитов – ипотеки, автокредитов, потребительских ссуд. Редко, когда работодатель проверяет соискателя на финансовую состоятельность и кредитную нагрузку.

На западе практика более продвинутая. Кредитную историю могут запрашивать не только при приеме на работу, но и при съеме жилья. Домовладелец может запросить отчет на потенциальных съемщиков площади, чтобы понять, насколько хорошо они будут платить по счетам, не имеют ли они долгов.

Проверяют КИ и в бытовых вопросах: когда нужно нанять няню ребенку или сиделку пожилому человеку, домработницу. Встречаются случаи, когда кредитную историю запрашивают перед заключением брака.

Вот еще несколько вариантов, когда необходима проверка КИ в России:

- чтобы исправить ошибки банков;

- перед выездом за границу;

- чтобы избежать мошенничества;

- для понимания, почему банки отказывают;

- чтобы узнать, каковы шансы на одобрение кредита;

- чтобы проверить, не оформлены ли сторонние кредиты, например, кредитные карты.

Не помешает заказ кредитной истории и для собственного спокойствия. Чтобы не ждать, когда позвонят коллекторы и уведомят, что на человеке оформлен займ, и по нему уже давно капают проценты.

Получение нужной информации в Сервисах оценки кредитных историй

Такие сервисы набирают широкую популярность, благодаря тому, что за короткий период времени они выдают мини-выписку, в которой хранятся сведения из кредитной истории. Данная выписка содержит следующие пункты:

- рейтинг;

- наличие просрочек;

- периоды просрочек;

- есть ли задолженности или кредиты.

Единственный минус такого Сервиса в том, что в такой выписке не содержится информация о конкретных банках, в которых клиент имеет кредиты. Но, если вам достаточно знать, что просрочки имеются, то получить такие сведения можно всего за 300 рублей. Популярные и надежные сервисы оценки кредитных историй: Мой Рейтинг, MoneyMan, 3БКИ.

Что такое КИ и где ее найти

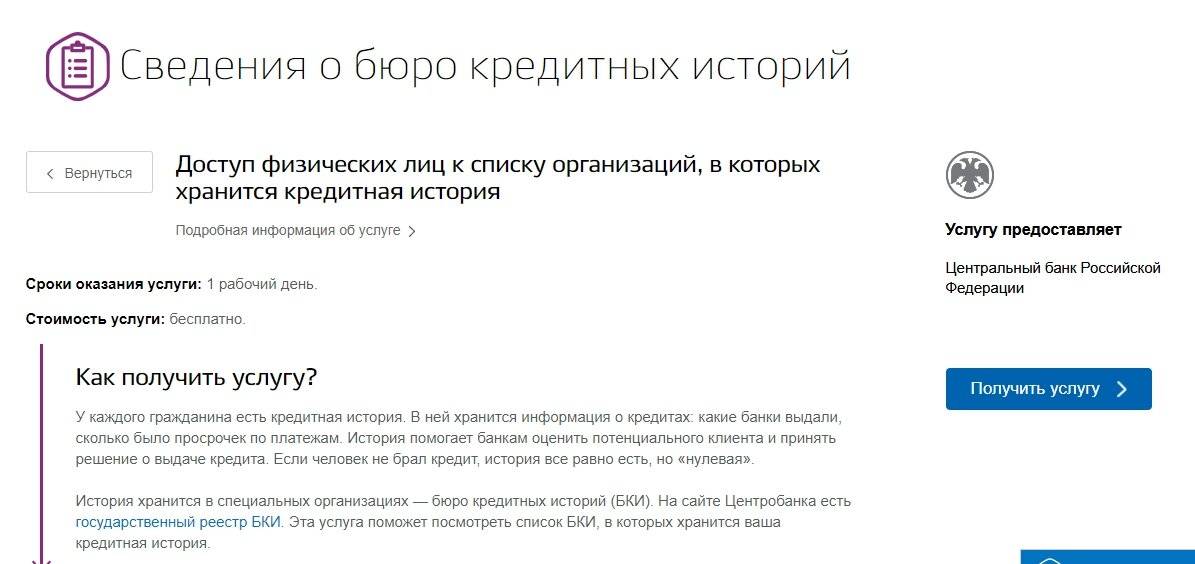

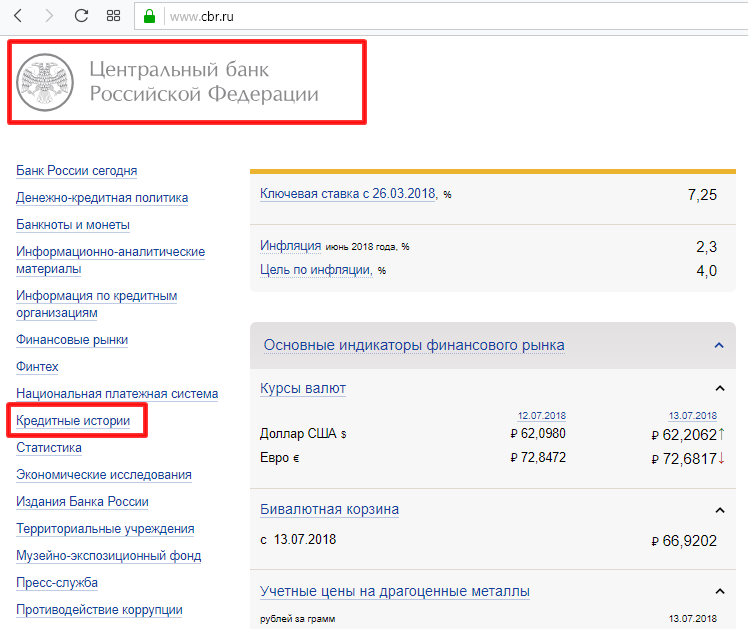

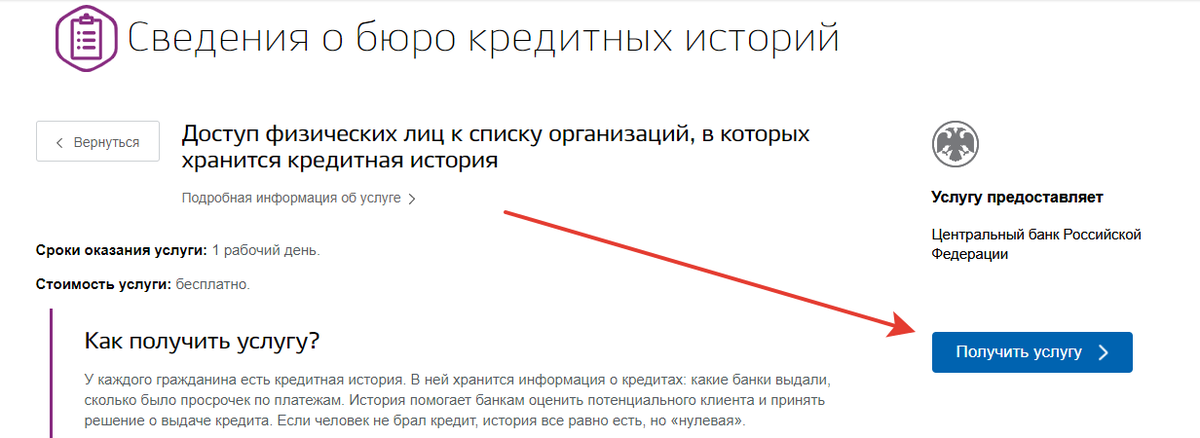

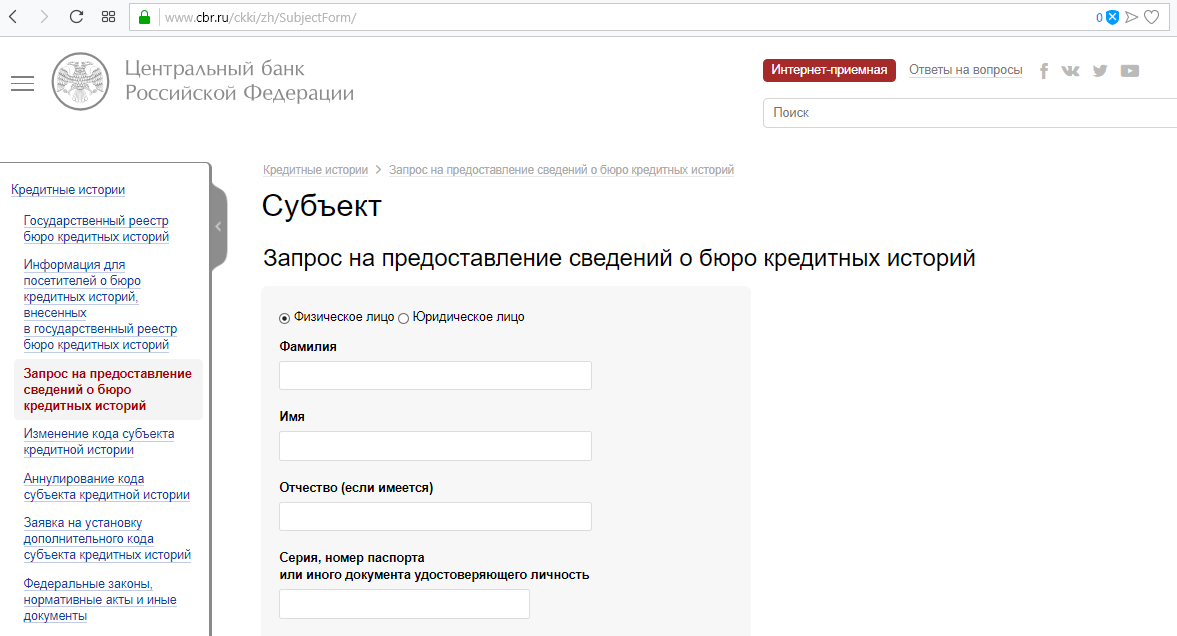

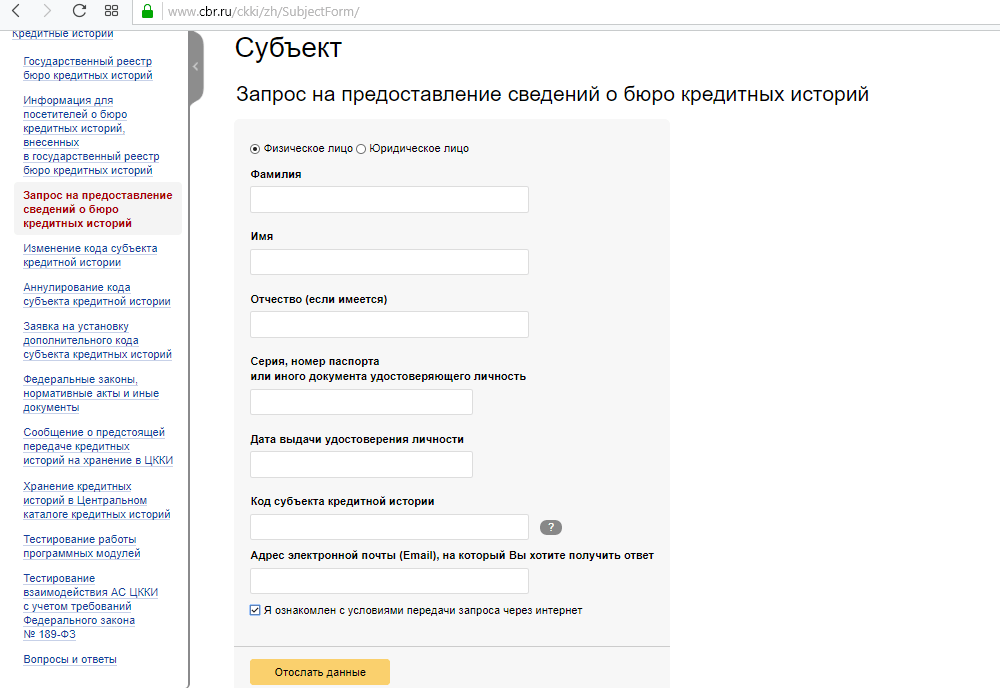

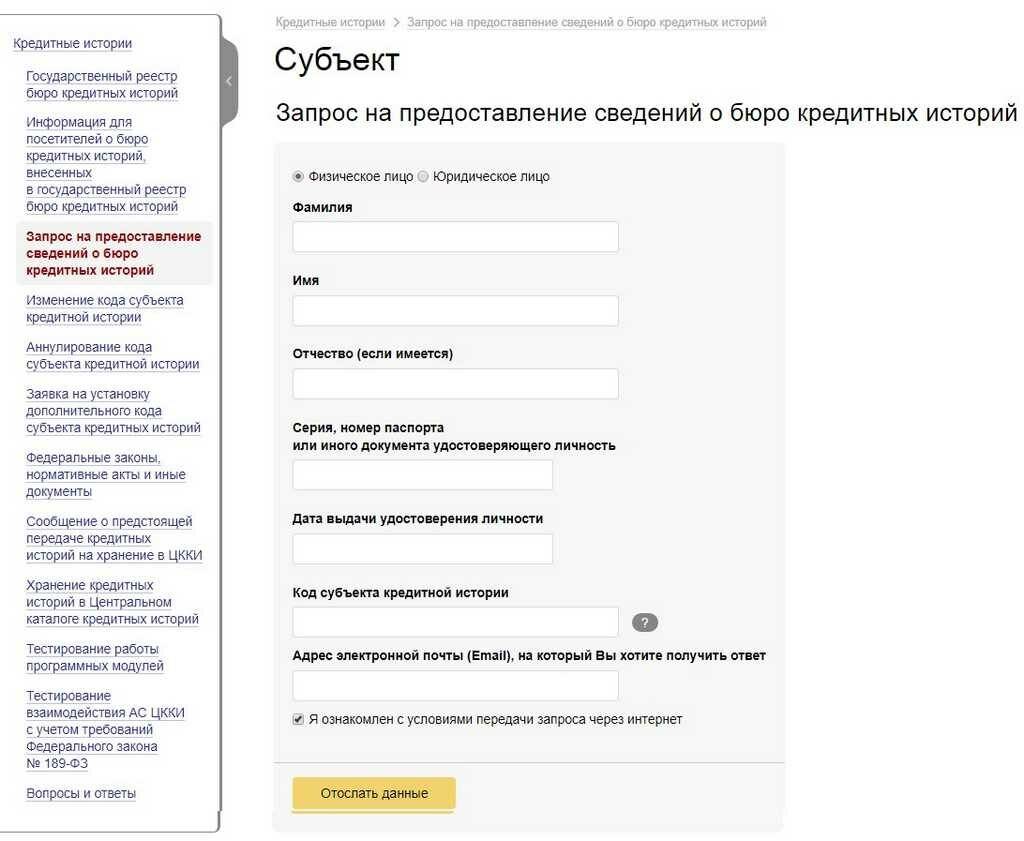

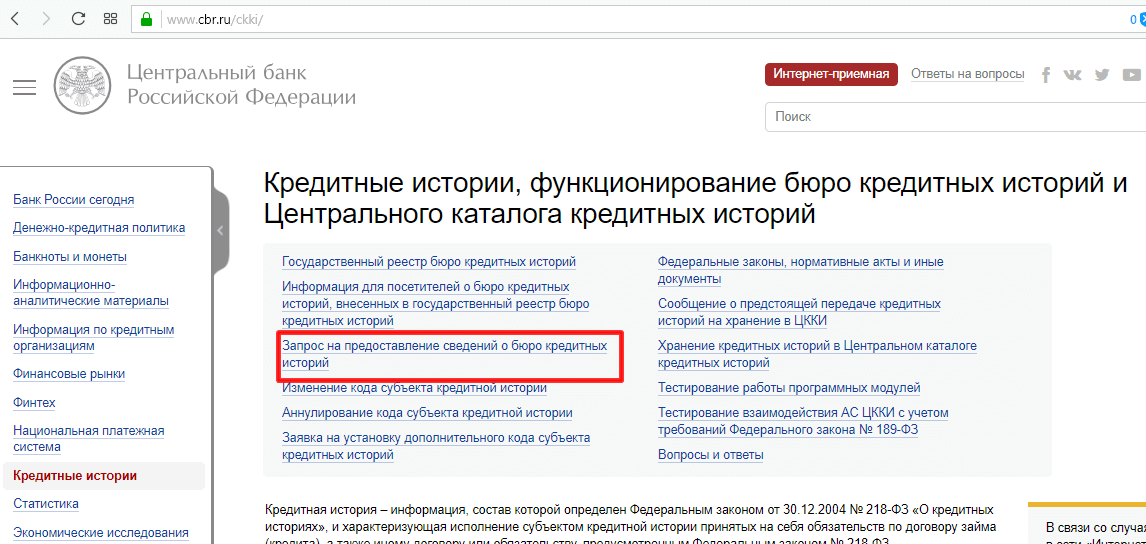

Это понятие означает комплекс сведений о качестве соблюдения обязательств договора со стороны заемщика. Так, информация может содержаться в нескольких базах и поэтому для начала следует выяснить, в какую следует обращаться для проверки кредитного рейтинга и истории по паспорту. Чтобы выяснить, можно отправить специальный запрос в Центральный каталог КИ следующими способами:

- при помощи официального сайта ЦБ РФ;

- при посещении финансовой организации, нотариуса, отделения почты или БКИ.

После того, как будет выяснено, куда нужно отправлять запрос, можно бесплатно проверить кредитную запрашиваемую историю онлайн по паспорту. Нужно внимательно следить за правильностью записываемых данных, и не допускать ошибок. Так как это может повлечь за собой отказ, после чего снова придется обращаться в организацию и составлять запрос.

Как часто обновляется кредитная история

КИ — постоянно изменяющийся документ. Помимо того, что туда вносится информация о размере задолженности, внесении очередного платежа и полном погашении кредита, обновления могут происходить по ряду других причин. К ним относятся:

- изменение личных данных субъекта (например, смена фамилии, имени и отчества и паспортных данных);

- изменение условий договора. Речь идет о возможной реструктуризации задолженности или перепродаже долга коллекторам;

- исправление ошибок в КИ, которые возникли не по вине заемщика;

- изменение объема истории из-за того что срок давности КИ истек.

Сколько времени хранится кредитное досье на каждого заемщика? Ранее Центральный Банк обязывал бюро хранить историю в течение 15 лет. Теперь условия мягче — срок равен 10 годам. То есть через 10 лет заемщик с плохой историей может начинать все с нуля.

Но есть нюанс: чтобы КИ аннулировали, в БКИ не должно поступать никаких запросов. Это значит, что в течение 10 лет заемщику не стоит обращаться в банки и другие финансовые организации, иначе отсчет начнется заново.

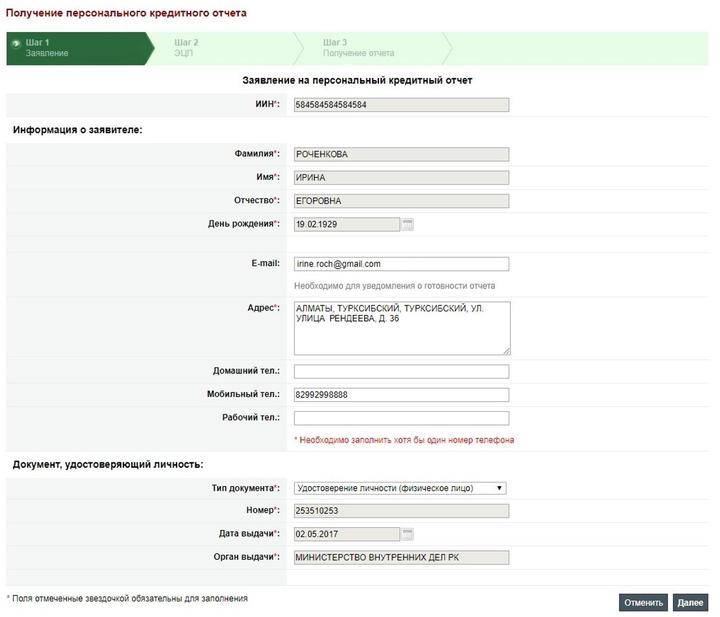

Как узнать кредитную историю в НБКИ бесплатно?

Законодательно установлено, что любой заемщик может заказать свой кредитный отчет в любом Бюро 2 раза в год бесплатно, платное количество обращений не ограничивается.

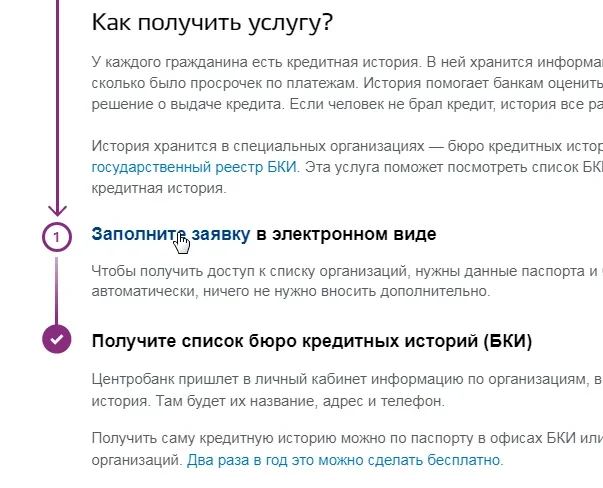

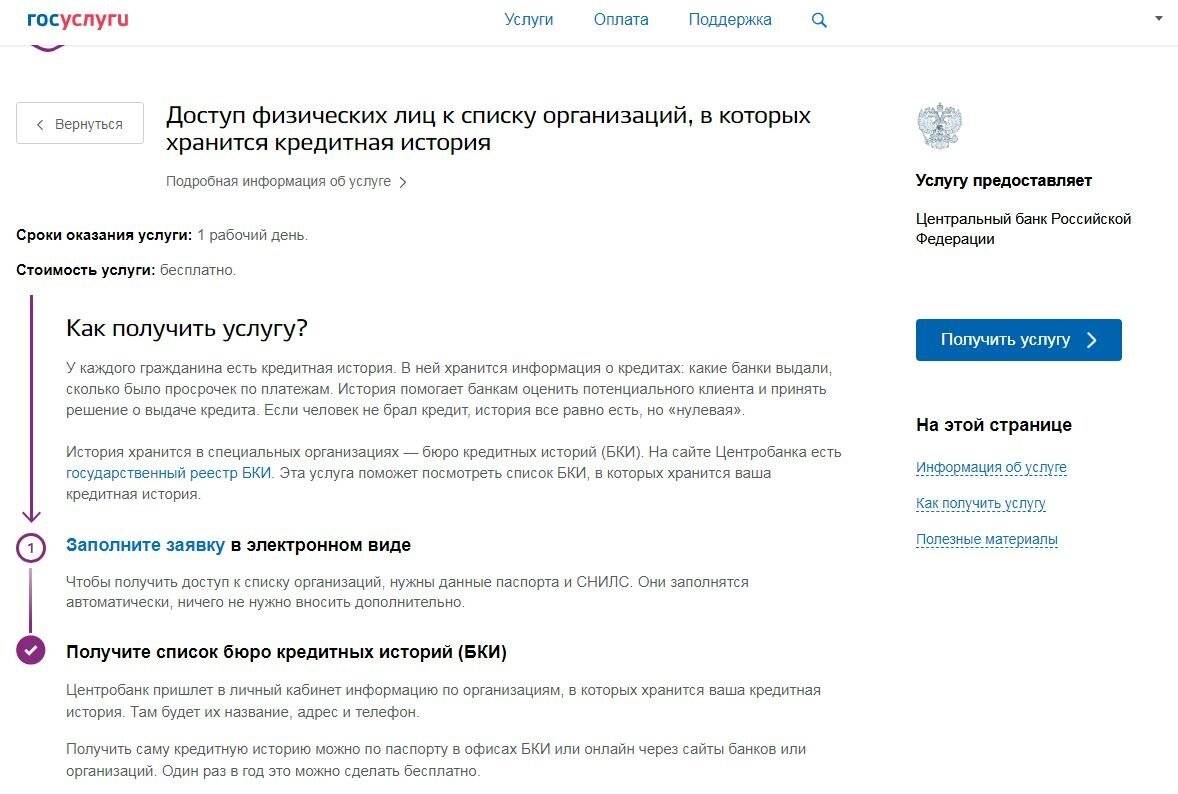

В НБКИ получить КИ можно через портал Госуслуг, воспользовавшись услугами Почты России, через компании-партнеры бюро, или посетив офис.

</span></span>

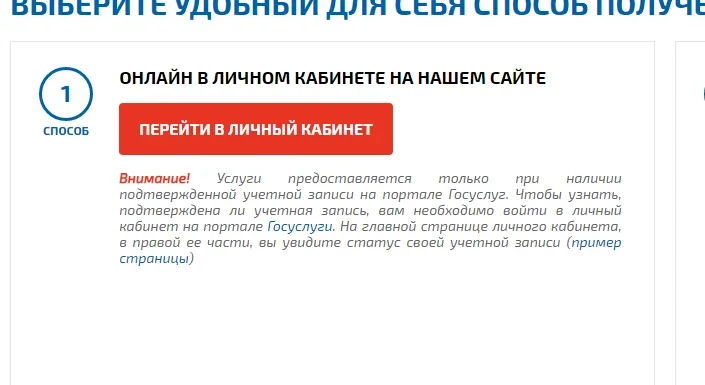

С помощью портала Госуслуги

Самым удобным, простым и абсолютно бесплатным способом (при заказе 2 отчетов в год) является заказ КИ через портал Госуслуг.

Порядок действий:

Сначала необходимо проверить, подтверждена ли учетная запись пользователя на портале Госуслуг. Для этого необходимо авторизоваться на сайте esia.gosuslugi.ru и проверить статус УЗ на главной странице справа:

Если статус «Подтвержденная», то можно переходить к формированию запроса. Подтверждается учетная запись один раз, при регистрации нового пользователя.

Открыть сайт НБКИ www.nbki.ru, перейти в раздел «Получить кредитную историю», выбрать субъекта КИ:

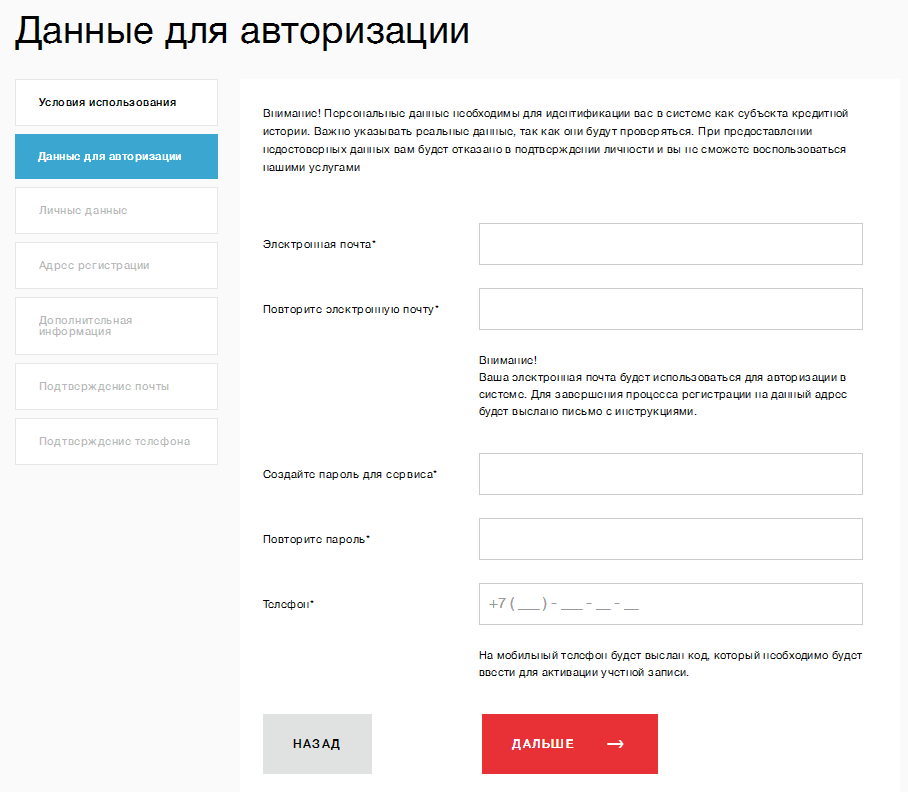

Выбрать способ получения и авторизоваться в личном кабинете:

Если пользователь еще не зарегистрирован на сайте, открывается вкладка «Регистрация». Потребуется ввести адрес электронной почты, и придумать пароль.

После входа в личный кабинет, необходимо подтвердить УЗ через Госуслуги, нажав «Подтвердить».

Потребуется заполнить форму с паспортными данными и нажать «Подтвердить через Госуслуги».

Далее можно заказывать Кредитную историю, нажав «В корзину».

Пользователь может воспользоваться и другими услугами, которые предлагает Бюро: узнать персональный кредитный рейтинг, динамику изменения ПКР за последний год.

Отправка запроса по почте

Если клиент не желает регистрироваться и подтверждать УЗ на Госуслугах, он сможет подать запрос на формирование КИ через почтовое отделение связи. Ему придется оплатить услуги нотариуса за заверение подписи, и комиссию почты за отправку заказного письма.

Порядок действий:

- Распечатать на сайте НБКИ форму запроса и заполнить.

- Подпись на документе заверяется нотариально;

- Отправить запрос на адрес для корреспонденции в компанию.

Срок формирования отчета 3 дня, после получения. Документ высылается заказным письмом на адрес, указанный в запросе.

Отправка запроса, подписанного усиленной квалифицированной электронной подписью

Владельцы усиленной квалифицированной электронной подписи смогут отправить запрос через интернет. В этом случае запрос заполняется клиентом, подписывается КЭП и отправляется на адрес электронной почты Бюро. Сертификат КЭП пересылается отдельным файлом.

Отправка запроса телеграммой

Через почтовое отделение можно отправить телеграмму с запросом. Обязательная форма отсутствует, но в телеграмме должна быть информация о пользователе с его идентификационными данными: Ф.И.О., паспортные данные, адрес регистрации и проживания, номер контактного телефона.

Подпись отправителя будет заверена начальником почтового отделения или другим уполномоченным работником и пользователю потребуется оплатить только комиссию за отправку телеграммы в зависимости от количества знаков. Ответ придет в течение 3 дней на адрес, указанный в телеграмме.

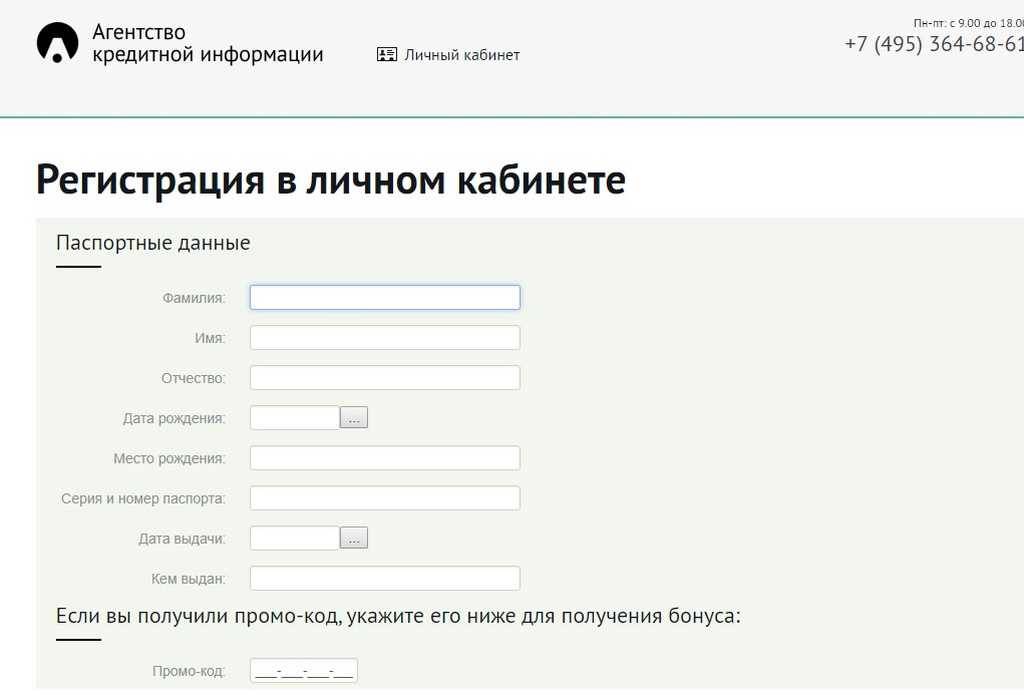

Заказать кредитную историю можно у партнера НКБИ «Агентство кредитной информации».

Порядок действий следующий:

Через организации, сотрудничающие с НБКИ

НКБИ сотрудничает со многими компаниями и организациями, оказывающими услуги по формированию кредитных отчетов. Это банки, небанковские структуры. Запросить КИ можно через них, только услуга будет оказана платно.

Список партнеров нац. бюро кредитных историй по регионам России есть на сайте:

Через ЗАО «Компания Айкос» можно заказать курьерскую доставку отчета.

Личное обращение

Можно обратиться в офис по приему посетителей с паспортом и СНИЛС. Как добраться до офиса, можно посмотреть на сайте.

Обращаться можно в рабочие дни, с понедельника по пятницу с 10.00 до 17.00, перерыв на обед 13.00–14.00.

- https://lichniy-kabinet.info/nbki/

- https://www.sravni.ru/enciklopediya/info/nbki/

- https://v-cabinet.ru/nbki-lichnyjj-kabinet

</ul></ul>

Как узнать кредитную историю в банке

Если заемщик всегда брал кредиты исключительно в одном банке, то запрос можно оформить в этом кредитном учреждении. Все банки предоставляют такую услугу, но она может быть платной (в Сбербанке стоимость 590 рублей). Запрос можно подать в отделении банка (с предъявлением паспорта) или онлайн через личный кабинет или мобильный банк.

Оформлять запрос из банка в большинстве случаев бессмысленно. Если вы берете кредит в том же учреждении, они и так знают вашу платежную репутацию. Если вы пытаетесь оформить займ в другом банке — с хорошей КИ проблем быть не должно. Кроме того, другой банк все равно подаст запрос в БКИ (даже если вы принесете ему заверенную справку). Смысл брать такую выписку есть лишь в том случае, если нужно сверить данные с данными бюро. Например, вы выплатили все долги без просрочек, но в БКИ на вас все равно висит долг. В таком случае запрос в банк и заверенная им справка поможет разобраться в ситуации и исправить сведения.

Для чистой кредитной истории важно наличие кредитки без долгов и соблюдение пунктов:

- Адекватный анализ собственных финансовых возможностей. Берите в кредит лишь ту сумму, которую сможет своевременно погасить.

- Регулярный запрос кредитной истории (1-2 раза в год) повысит доверие банка.

- Кредитование только проверенными организациями. Не оформляйте кредит в сомнительных компаниях или МФО.

- Храните все документы. При потере паспорта, водительских прав, и иных документов обязательно проконтролируйте, не появились ли кредиты на ваше имя.

- Следите за балансом кредитной карты. Непогашенная задолженность способствует ухудшению кредитной истории и снижает доверие к клиенту.

- Помните, что причиной может быть техническая неисправность оборудования ил программного обеспечения. Если кредит был выплачен в срок, но сведения не отражаются в БКИ, стоит повторит запрос спустя некоторое время.

- Вовремя платите налоги и коммунальные платежи.

Если ваша история не идеальна, ее можно исправить. Некоторые банки предлагают также услугу кредитного доктора.

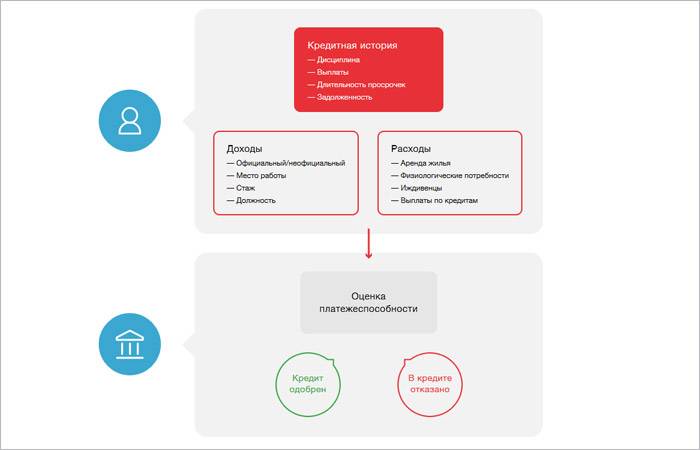

Как узнать, что проверяет банк перед выдачей кредитов?

Ни один банк не расскажет, как он осуществляет проверку граждан, подавших заявку на кредит. У каждого кредитора свой порядок. Однако у всех кредитных организаций есть общие для всех этапы.

Весь алгоритм условно делится на 3 этапа:

- Скоринг. На этом этапе, как правило, в автоматическом режиме с помощью специальной программы проверяется информация, указанная заявителем в анкете-заявке: уровень образования, наличие/отсутствие движимого/недвижимого имущества, размер заявленного дохода и т.п. По результатам выдаётся предварительное решение.

- Проверка КИ. Если предварительно принято положительное решение, то банк запрашивает кредитную историю и анализирует её.

- Документальная проверка. С кредитным досье полный порядок. Кредитор приступает к проверке пакета документов, предоставленного заявителем. Подключается служба безопасности банка. Досконально проверяется достоверность представленных заявителем бумаг, осуществляются звонки работодателю и лицам, указанным заявителем, как контактные. Не останутся без внимания и отношения потенциального заёмщика с законом: наличие/отсутствие судимости, приводов в полицию и т.п.

Хотите подробностей, обратитесь к профессионалам. Например, в компанию «Прогресскард».

Чтобы стать пользователем сервиса и решить свои кредитные проблемы, нужно лишь зарегистрироваться на сайте, выбрать и оплатить одну из 3-х программ.

После выполнения этих несложных манипуляций в течение часа в ваш ЛК поступит полный отчёт, а при наличии проблем, инструкция и план их решения.

Это онлайн-сервис, предлагающий банковским заёмщикам целый ряд полезных услуг:

- проверяет своих клиентов по тем же параметрам, что и банки;

- анализирует их ситуации на возможность отказа по кредитной заявке;

- рассчитывает рейтинг;

- подбирает инструменты для улучшения КИ;

- подбирает банк, готовый прокредитовать.

В видео ниже подробная инструкция как пользоваться сервисом:

Как быстро узнать свою КИ?

Получить выписку из кредитного досье бесплатно и оперативно невозможно. Если использовать сайт «Центробанка», придется подождать от 5 — 7 дней, а за срочность придется доплатить. Лучше всего сходить в филиал банковской организации лично, захватив с собой паспорт. В таком случае платная заявка предполагает моментальную выдачу нужной информации.

Для онлайн-заявителей есть множество соответствующих порталов, с которыми можно сэкономить время, исключив необходимость личного визита в БКИ. Плюс, можно оформить подписку, которая будет оповещать обо всех изменениях в кредитной истории заемщика. Удобная опция для заёмщиков, которые занимаются улучшением кредитной истории используя МФО или программы от «Совкомбанка».

Состав кредитной истории

Отчет по истории займов включает несколько блоков. Первый – это титульная часть, где есть:

- фамилия, имя и отчество заемщика;

- место рождения и дата;

- реквизиты паспорта;

- ИНН налогоплательщика;

- страховой номер.

Второй блок – основная часть. Приоритетный элемент данных, которые рассматриваются банками и финансовыми организациями. Описаны все займы, их особенности и условия предоставления, просрочки, а также информация о неуплате за услуги ЖКХ, несвоевременное погашение задолженности по алиментам или услугам связи. При наличии судебных разбирательств, сюда включено и это. Если суд постановил признать заемщика неплатежеспособным, об этом обязательно будет указано в основной части.

Третий блок – закрытая часть. Тут описаны компании, банки, фирмы и частные лица, являющиеся кредиторами по отношению к заемщику. Указаны данные о людях, которые выкупили фактический долг у кредитной компании. Доступ к этой информации имеют несколько лиц:

- суд при рассмотрении уголовных или гражданских дел;

- нотариус при анализе унаследованного имущества;

- субъект кредитной истории.

Четвертый блок – информационная часть, которая формируется в индивидуальном порядке. Тут содержатся данные по полученным и отказанным кредитам с обозначением причин. Блок обязательно включает информацию по просрочкам и платежам.

Отдельные банки требуют поручителей. Если заемщик исключил просрочки и своевременно погасил долг, в истории поручителя указывается сумма кредита, срок его действия и предмет договора. Когда заемщик не вернул деньги в банк, в кредитную историю поручителя добавляется полная информация по займу.

Можно ли узнать кредитную историю другого физлица

Законодатель в статье 6 ФЗ от 30.12.2004 № 218-ФЗ «О кредитных историях» уточняет, что человек (за исключением ИП) может получить кредитный отчет только в том случае, если он является субъектом соответствующих кредитных историй, по которым выводится отчет.

Кроме того, статье 7 этого же закона, на Бюро кредитных историй, его должностных лиц, и иных участников финансовых отношений возложена ответственность за незаконное предоставление информации третьим лицам. Наказание установлено в соответствии с действующим законодательством.

Таким образом, законодатель прямо запрещает распространять персональные данные, передавать третьим лицам кредитную историю без согласия гражданина.

Но сторонние организации, люди или ИП все же могут получить доступ к данным БКИ, если у них будет на это соответствующее разрешение.

Для чего нужна кредитная история третьим лицам?

- Финансовым организациям, которые не имеют доступ к БКИ – чтобы проверить платежеспособность клиента;

- Работодателю – для того, чтобы убедиться в благонадежности будущего сотрудника, тем более если он займет руководящую должность;

- Контрагенту – для «успокоения» при совершении крупной сделки, где плательщиков выступает гражданин и т.д.

Гражданин может узнать, кто интересовался его кредитной историей. Эти сведения аккумулируются в закрытой части финансового отчета. И если от него не было получено на это согласие ,то он вправе обратиться с жалобой в правоохранительные органы.

Вариант 2: через БКИ

Данный вариант подходит для тех людей, которые забыли или утеряли код КИ, а также для тех, кто пока не обзавелся никакими данными о кредитной истории. Главное достоинство этого варианта— возможность обратиться в ближайшее банковское учреждение или кредитное бюро. Причем это может быть любая банковская государственная или коммерческая организация на территории России, расположенная рядом с вашим домом, местом работы или местом временного проживания.

В банке вам необходимо написать заявлении о предоставлении списка соответствующих бюро согласно ФЗ №216. При этом следует учесть, что код КИ считается конфиденциальной информацией и его нельзя предоставлять в случае, если он вам известен. Все данные у ЦККИ банковские учреждения получают без указания кодовой комбинации.

После получения списка бюро или банков вам станет доступна полная информация об их местонахождении, названии и т.п. Останется только посетить указанные адреса, чтобы бесплатно получить интересующую информацию. Напоминаем, что такая (бесплатная) возможность получения информации имеется у любого гражданина единожды в год.

Как сделать заказ кредитной истории онлайн

Обратившись на сервис BKI24 , каждый человек сможет получить кредитный отчет из Бюро на протяжении 15 минут. Чтобы сервер смог сформировать кредитный отчет заявителю потребуется пройти несколько этапов:

- Оставить запрос на сайте и оплатить его.

- Сервер оформит кредитный отчет заявителю на основании кредитных историй всех БКИ .

- Через 15 минут заявитель получает на свой электронный ящик кредитный отчет.

Какая информация включается в кредитный отчет?

В кредитном отчете заемщика, полученного на BKI24.INFO , будут содержаться следующие факты:

Информация о том, нет ли данного паспорта в «черном списке». Предоставляются все сведения о кредитах заемщика:

- указываются все полученные кредиты;

- суммы и даты кредитования;

- размер ежемесячных оплат;

- сведения о выполненных и невыполненных обязательствах;

- просрочки по выплате займа;

- указываются источники, откуда получены данные об обязательствах и их выполнении.

Информация об общем размере займа с учетом процентов и штрафов. Указывается выплаченная сумма и та, которую предстоит оплатить. Рассчитывается скоринговый балл и причины, оказавшие влияние на скоринговую проверку. Прописаны рекомендации по истории сотрудничества с банковскими учреждениями, о возможностях получения займа, его типе, а также указывается максимальный размер суммы заимствования.

Иногда бывают случаи, когда финансовые учреждения отказывают в кредите из-за неудовлетворительного кредитного отчета. Начиная с 2015 года, банки сообщают в БКИ причины, из-за которых они отказывают заемщику в получении займа. Эта информация содержится в информационном разделе отчета.

В случаях, когда обнаруживаются неточности в сведениях, их можно исправить. Так, известны случаи, когда обнаруживались такие ошибки, как факт оформления кредитной карты и получения кредита, хотя по факту этого не было. Иногда встречаются ошибочные записи по допуску просрочек в погашении займа. После проведения процесса оспаривания кредитная история корректируется, ошибки убираются.

Зачем нужна кредитная история и кредитный отчет?

Кредитная история на каждого позволяет финансовым организациям наперед оценить, насколько добросовестный и честный человек, а то что есть возможность онлайн и бесплатно ее проверить упрощает выдачу займа. По своему запросу получили документ с личными данными, а затем показали в банке или другой организации. Если же посмотреть с другой стороны, то, видимо, личные данные, которые попадают в сеть, и могут стать достоянием общественности, не должны анализироваться третьими лицами, которые не заинтересованы в такой информации. Считаю правильным, когда информация, например, об овердрафте по кредитной карте, собрана в базе данных банка или нескольких учреждений, выдается под личный запрос и демонстрируется персонально

Данные позволяют оценить платежеспособность человека, перед тем, как дать ему кредит, с помощью кредитной истории можно оценить репутацию человека, оформляя ему страховку, в том числе, для выезда за границу, или даже во время трудоустройства.

Обратите внимание

Если необходимое банковское учреждение находится в другом регионе, можно посетить его лично или выслать на указанный адрес заверенный в нотариальной конторе запрос. Для написания запроса на имя руководителя организации используется свободная форма с указанием собственных ФИО и паспортных данных. Имейте в виду, что без нотариального оформления запрос рассматриваться не будет. Стоимость такого заверения обычно стоит несколько сотен рублей (в зависимости от места проживания). Ответ сотрудники бюро обязаны выслать на указанный вами адрес в десятидневный срок.

Следует знать, что кредитная история никогда не сохраняется в одном месте. Обычно она состоит из нескольких частей и сохраняется в разных местах для вашей безопасности.

Распространенные мифы

Очень часто в интернете можно найти неверные и неподтвержденные данные от кредитодержателей. К примеру, многие считают, что полное отсутствие когда-либо обязательств по займов является большим плюсом. Однако этот фактор не всегда выступает в пользу клиента. Многие банковские учреждения, напротив, относятся к лицам с «нулевой» КИ с настороженностью. Специалисты объясняют это тем, что если человек не оформляет финансовые займы, то у него попросту нет денежных средств для их погашения. Крупную ссуду такие люди редко могут получить, только в случае оформления под залог ценного имущества.

Следующий миф заключается в том, что многие люди склонны верить в то, что финансовые учреждения владеют всей информацией о заемщиках. Якобы у них есть специальный черный список, где находятся все недобросовестные должники. Единая база действительно существует, однако далеко не все организации вносят в нее сведения. Именно по этой причине для лиц с плохой КИ существует способ, благодаря которому они могут оформлять новые кредиты.

Последний распространенный миф гласит о том, что человек может самостоятельно внести исправления в свой документ. На самом же деле ни одно бюро кредитных историй не станет так рисковать своей репутацией. Единственным способом улучшения КИ является взятие займа и добросовестное его погашение без просрочек и штрафов. Для этих целей многие прибегают к услугам микрофинансовых организаций. Они предоставляют денежные средства для приобретения новой техники, мебели на другие нужды без проверки сведений о клиенте.

Можно ли исправить кредитную историю

Довольно распространенный и важный вопрос, который задают заемщики, касается исправления данных в кредитной истории. Изменения сведений требуются в том случае, если клиент обнаружил при проверке недостоверную или ошибочную информацию, или при обращении в банк о кредитовании, получил отказ.

Исправить ситуацию с кредитной историей можно. При чем, для этого существует множество способов:

- Закрыть имеющиеся долги.

- Получить займ в микрофинансовой организации, при своевременной выплате которого, можно легко получить положительные оценки в финансовом досье.

- Некоторые банки при испорченной кредитной истории все же разрешают оформить минимальный займ. Если регулярно выплачивать ежемесячный платеж, можно получить доверие банка и в последующем оформить большой займ.

- Оформить кредитную карту с минимальным займом и регулярно выплачивать платежи, погашая долг.

Получить информацию о финансовых выплатах и исправить – возможно, главное приложить к этому усилие и запастись терпением.

Ведь исправлять негативные данные не получится за короткий промежуток времени, соответственно потребуется от 3 до 6 месяцев, чтобы заработать себе положительную и надежную репутацию в финансовой сфере.

Комментарии

Как рассчитывается госпошлина при вступлении в наследство

Получая наследство, каждый гражданин должен учитывать определенные государственные сборы, которые ему придется уплатить с полученного имущества.

Так, законами предусмотрена госпошлина при вступлении в наследство, которая…

234

14 марта 2017

Сколько лет дают за убийство

Убийство – самое тяжелое преступление, которое обычно предполагает максимально серьезное наказание. Но нередко причины и обстоятельства, в которых мог быть совершен подобный проступок, дают…

18 апреля 2017

Утеряно водительское удостоверение: что делать

Если у автовладельца утеряно водительское удостоверение, то пользоваться транспортным средством не представляется возможным. Особенно неприятно, когда основной вид деятельности связан с вождением авто. Необходимо…

187

4 апреля 2017

Налоговый вычет за лечение граждан России

Согласно ст. 209 Налогового Кодекса РФ, россияне, работающие с официальным трудоустройством и своевременно производящие выплаты в ИФНС, при лечении или оплате медикаментов для себя…

25 июля 2017

Стоимость суррогатного материнства

Стоимость суррогатного материнства зависит от того, в какой стране предоставляются услуги. Если говорить в целом, то суррогатное материнство сегодня довольно распространено по нескольким причинам.

Некоторые…

26 мая 2017

Как проходит оценка рыночной стоимости недвижимости

Собственнику недвижимого имущества (неважно, жилого или коммерческого характера) может потребоваться установление стоимости такой недвижимости на рынке. Причинами для произведения подобной процедуры могут быть как…. 4 апреля 2017

4 апреля 2017