Для чего может понадобиться проверка чужой кредитной истории?

В России проверка КИ в основном нужна для получения микрозаймов, кредитов – ипотеки, автокредитов, потребительских ссуд. Редко, когда работодатель проверяет соискателя на финансовую состоятельность и кредитную нагрузку.

На западе практика более продвинутая. Кредитную историю могут запрашивать не только при приеме на работу, но и при съеме жилья. Домовладелец может запросить отчет на потенциальных съемщиков площади, чтобы понять, насколько хорошо они будут платить по счетам, не имеют ли они долгов.

Проверяют КИ и в бытовых вопросах: когда нужно нанять няню ребенку или сиделку пожилому человеку, домработницу. Встречаются случаи, когда кредитную историю запрашивают перед заключением брака.

Вот еще несколько вариантов, когда необходима проверка КИ в России:

- чтобы исправить ошибки банков;

- перед выездом за границу;

- чтобы избежать мошенничества;

- для понимания, почему банки отказывают;

- чтобы узнать, каковы шансы на одобрение кредита;

- чтобы проверить, не оформлены ли сторонние кредиты, например, кредитные карты.

Не помешает заказ кредитной истории и для собственного спокойствия. Чтобы не ждать, когда позвонят коллекторы и уведомят, что на человеке оформлен займ, и по нему уже давно капают проценты.

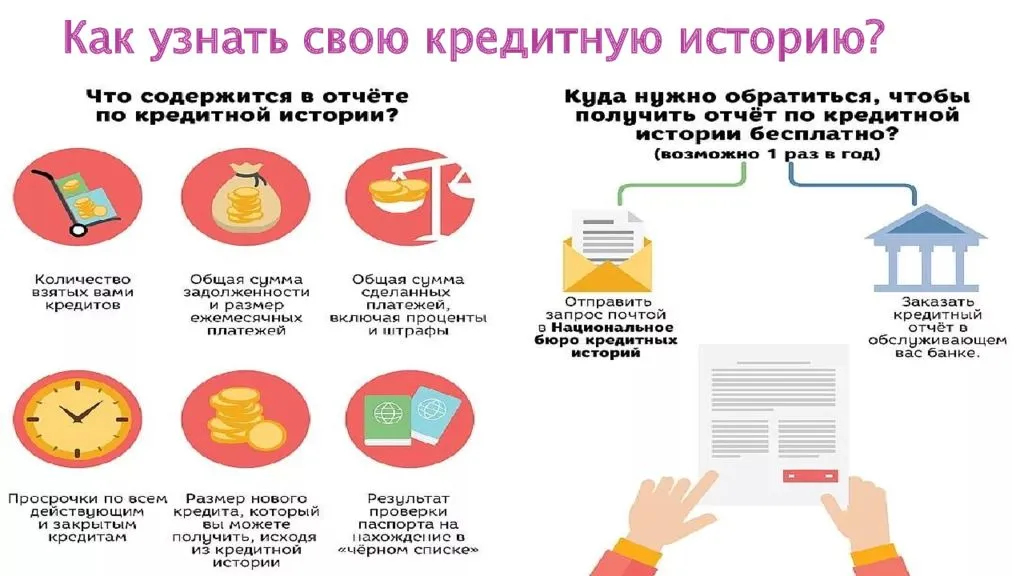

Как и где можно узнать кредитную историю самостоятельно

Способов ознакомления с данными сведениями существует довольно много. Любой гражданин может обратиться по одному из направлений перед тем, как подать заявку на кредит или просто для проверки собственной кредитной состоятельности.

Возможности следующие:

- обращение в специализированные Бюро по кредитным историям;

- банки и банковские структуры, в том числе – онлайн;

- агентство по кредитной информации.

Любой из способов ведет к получению необходимых сведений. Каждая из организаций, аккредитованных на предоставление специфической информации, подтверждает выдаваемые сведения и гарантирует их корректность и весомость. Далее рассмотрим каждый из случаев обращений отдельно, чтобы узнать все трудности, могущие возникнуть в процессе контакта.

Зачем проверять свою кредитную историю

Если банки одобряют новые заявки на кредит, нет причин беспокоиться о качестве кредитной истории. Но если предстоит оформление большого займа – ипотеки, автокредита, крупного потребительского кредита, заранее проверьте отчет в БКИ. Собственное досье покажет, насколько качественно исполнялись обязательства, и нет ли каких-либо ошибок в кредитной истории.

Второй повод, когда необходима обязательная проверка кредитной истории, – утеря или кража паспорта.

Выявление ошибок и корректировка кредитной истории

Если в кредитной истории выявлены неточности или недостоверные данные, подайте заявку на их исправление. Главное условие для корректировки, что это действительно ошибки, а не желание заемщика улучшить свои показатели. Никто не поменяет данные без доказательств.

Наиболее частые ошибки в кредитной истории:

- передача в БКИ данных о внесении платежа или погашении кредита позже фактического срока;

- непредставление сведений о внесении платежа или завершении выплат;

- накопление минимальной суммы комиссии, которая осталась незакрытой на момент завершения выплат;

- задвоение данных;

- долги полных однофамильцев;

- другие технические ошибки или неточности.

Проведите проверку данных в любой из ситуаций:

- Поднимите квитанции об оплате с более ранней датой платежа.

- Откройте личный кабинет интернет-банка и проверьте суммы выплат.

- Соберите доказательства и обратитесь к тому кредитору, который передал неверные данные, либо обращайтесь в БКИ напрямую.

- Напишите заявление на корректировку и приложите подтверждающие документы.

Чтобы таких ситуаций не возникало, при закрытии кредита или кредитной карты просите у сотрудника банка документ о полном погашении долга. Письменное подтверждение кредитора – дополнительная гарантия в спорных ситуациях.

Всегда запрашивайте отчет по кредитной истории после завершения выплаты кредиту, особенно на крупную сумму. Подавайте запрос в БКИ через 30-35 дней после погашения долга. Этого времени должно хватить для обмена информацией между кредитором и бюро кредитных историй. Самостоятельно убедитесь, что кредит закрыт правильно и нет никаких задолженностей. Если банк не переведет кредит в статус «закрытых», новые кредиторы воспримут его как действующий, поэтому могут отказать в выдаче нового.

Например, вы закрыли кредитную карту или уменьшили кредитный лимит до минимального уровня. Если эта информация не зафиксирована в БКИ, текущая долговая нагрузка, которая видна из отчета, окажется выше реальной. И, если по карте доступно 150 000 рублей в кредит, новый кредитор снизит размер займа на такую же сумму или больше с учетом процентов и дополнительных рисков.

Потеря паспорта

Если потеряли паспорт – обязательно проверьте кредитную историю. Чем раньше выявите какие-то финансовые мошенничества с вашим документом, тем легче восстановить репутацию и доказать свою непричастность к взятым кредитам.

При потере паспорта, как можно быстрее сообщайте об этом в правоохранительные органы. После написания заявления об утере документ будет считаться недействительным. Банки проверяют нахождение паспорта в базе недействительных, поэтому откажут в выдаче кредита, если его предъявит злоумышленник. Если займы все же выдадут после подачи заявления об утере, долги можно оспорить.

Обратите внимание: по утерянному паспорту мошенники могут разослать запросы в десятки МФО и везде получить отказ. Если эти записи не устранить из кредитной истории, ее качество заметно снизится

Поэтому, даже если злоумышленники и не набрали кредитов по вашему документу, испортить вашу репутацию и кредитный рейтинг они все равно смогут.

Если вы обнаружили ошибку в своей кредитной истории

Заказав кредитную историю через бюро или госуслуги, получив ее, стоит выбирать 2 основных направления, чтобы ее исправить:

- Если есть долг, погасить его;

- Доказать, что определенные данные – это ошибки субъективного характера.

Например, если вы оформляли кредитную историю онлайн бесплатно или в бюро по своему паспорту, и, например, в ней не обозначен кредит за минувший год, это может быть связано с тем, что паспортные данные просто ввели не корректно. Поскольку банк кредитных историй постоянно обновляется, стоит достаточно внимательно относится к проверке своей репутации, чтобы избежать проблем в дальнейшем. Когда ошибка в кредитной истории обнаружена, срочно исправить ее не получится. Согласно законодательным нормам необходимо обратить в бюро с заявлением, в случае наличия подтверждающих правоту документов и ожидать рассмотрение на протяжении 30 дней.

Стоит помнить, что повторно заявления не рассматриваются. В этом случае после отказа бюро вносить коррективы в дело, можно обратиться в суд.

Подводя итог, отмечу: многие отдают предпочтение кредитной истории онлайн от бюро эквифакса, поскольку она быстрая и часто наиболее актуальная. Если вы планируете взять кредит на большую сумму, то стоит быть готовым к тому, что банк вас будет проверять и узнавая наперед данные, вы всегда сможете их исправить. Заказывая кредитную историю в независимых бки представители финансовых организаций могут наперед оценить финансовый портрет каждого.

В определенных рейтингах банков, о котором я писала на gq-blog.com, учитывается сумма выданных кредитов физическим и юридическим лицам. Если нет другого решения вопроса, кроме, как займ, и вы решили взять новый кредит, то с плохой кредитной историей вам его мало кто выдаст, а если и да, то под большой процент как средство страхования. Думайте наперед о своей репутации, и как у классика, берегите финансовую честь смолоду.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Что делать, если нашелся «чужой» кредит

К сожалению, сейчас множество информации, в том числе и паспортные данные, можно найти как в открытом доступе, так и в базах, которые можно купить. В результате мошенники получают возможность оформления кредитов по подложным документам, такие случаи встречаются все чаще. Именно для предотвращения подобного развития событий и необходим регулярный мониторинг состояния КИ.

Как мошенники могут взять на вас кредит

Основная опасность связана с расширением сферы услуг по кредитованию микрофинансовыми организациями онлайн. Для получения займов без отказа достаточно предоставить ксерокопии паспорта и других документов, фотографию. При наличии такой информации в сети сделать необходимые бумаги несложно, тем более, с применением современных программ.

Нередко приходится сталкиваться и с недобросовестными банковскими сотрудниками, которые идут на сговор с мошенниками. В результате становитесь обладателем кредита, долги по которому придется погашать вам. Чтобы добиться отмены договора, придется потратить много времени и сил. Отметим, что получить положительное решение по этому вопросу будет чрезвычайно сложно.

Куда обращаться, чтобы не платить чужой кредит

Если заметили в кредитной истории наличие кредита, который не оформляли, действуйте по следующей схеме:

- Уточните, какая организация выдала быстрый займ, когда это было сделано, узнайте номер договора.

- С этой информацией обращайтесь в отделение полиции по месту жительства, добейтесь получения документа, подтверждающего, что заявление принято.

- После этого обращайтесь в банк или МФО, выдавшее кредит, составляйте претензию.

- При необходимости требуйте выдачи информации с камер наблюдения, проведение экспертизы почерка.

По заявлению и претензии должно быть проведено расследование как сотрудниками полиции, так и службой безопасности банка. Дальнейшее развитие событий возможно по следующей схеме — мирное соглашение с банком или судебное разбирательство.

После того как проблема устранена, не забудьте взять в банке документ, подтверждающий, что претензии к вам отсутствуют.

Как уберечься от мошенников

Чтобы не стать жертвой мошенников, необходимо соблюдать элементарную осторожность. Старайтесь, чтобы как можно меньше ваших документов были размещены в сети

Не передавайте удостоверения личности никому, даже родственникам. В случае утери сразу занимайтесь восстановлением.

Где можно проверить КИ без регистрации через интернет

Надежных онлайн-сервисов, где можно проверить кредитную историю без регистрации в сети интернет, нет. Запрашиваемые сведения носят конфиденциальный характер, поэтому они защищены от третьих лиц.

Такая услуга встречается только у мошеннических сайтов, преследующих целью незаконное обогащение за счет средств доверчивых пользователей или хищение персональных данных (при оплате по карте).

Регулярный контроль соблюдения платежной дисциплины — залог гарантированного получения заемных средств при возникновении потребности. Сроки обработки запроса через БКИ составляют до 2-х недель. Если необходимо узнать состояние КИ срочно, то пользователю целесообразнее обратиться к платным интернет-сервисам.

Как и где узнать свою кредитную историю по паспорту

Частное лицо может узнать свою КИ только по паспорту 3 способами:

- При личном обращении в БКИ. Клиенту необходимо предоставить документ, удостоверяющий личность, и заполнить соответствующую анкету.

- При оформлении письменного запроса. Этот способ применяется, если клиенту известен код КИ. Обязательное условие — визирование подписи у нотариуса.

- При использовании онлайн-сервисов партнеров.

Ряд банков не проверяют кредитную историю соискателя. Это могут быть как молодые организации, стремящиеся нарастить свою клиентскую базу, так и устоявшиеся учреждения, предоставляющие заемные средства под залог.

С заемщиками с отрицательным рейтингом активно сотрудничают Банк Тинькофф, Восточный Экспресс Банк, Уральский Банк и другие игроки.

Зачем нужна кредитная история?

Разобравшись с тем, что представляет из себя кредитная история, стоит понять, зачем она нужна. Благодаря ей банки, МФО и КПК могут удостовериться в вас как в надежном заемщике или поручителе/созаемщике, а вы — понять причину отказа или завышенных тарифов на страховые полисы и каршеринговые сервисы.

Помните, что с плохой кредитной историей также уменьшается шанс устроиться на работу. По статистике, каждый пятый россиянин сталкивается с давлением на работе из-за кредитов. Примерно столько же работодателей стремится подстраховаться и узнать как можно больше о новом сотруднике своей компании: был ли у него займ с плохой историей, какая у него история последнего кредита и т.д. Как правило, работодатель не переживает из-за тех, у кого долги составляют меньше 50% дохода.

Помимо этого, благодаря кредитной истории можно проверить, не оформлен ли на ваш паспорт кредит? Такое бывает, если мошенники найдут утерянные вами документы. Также стоит помнить, что в кредитной истории могут допускаться ошибки, благодаря запросу в БКИ можно убедиться, что их там нет.

Например, вы пошли в банк за кредитом, но приходят отказы: один, два, три … Запрашиваете историю и выясняется, что пять лет назад вы были созаемщиком у своего друга. Тот в свое время все погасил, даже вовремя, но по данным его займ числится еще открытым. А все просто: банк не передал в БКИ информацию о полном погашении и закрытии займа. Все это вылилось в отказ в предоставлении кредита уже вам.

В такой ситуации стоит подать заявление в бюро о внесении изменений или дополнений в свою кредитную историю. Все перепроверяется, уточняется, и изменение вносится.

Совет чувака с двухдолларовой купюры

Хорошую кредитную историю и рассчитываемый на её основе хороший персональный кредитный рейтинг очень ценят банки. Так что перед подачей заявки на кредит заемщику стоит сделать запрос в БКИ, чтобы оценить свои шансы получше. Просрочки, реструктуризации заложенностей, невыплаченные займы, понятно, плохо отражаются на кредитном рейтинге. Как, впрочем, и совершенно пустая кредитная история: без единого займа, отраженного в этом «досье», банк может отказать в кредите, увеличить процент или сумму страховки.

Если вам уже приходилось брать кредиты и успешно их погашать, это послужит неплохой рекомендацией для получения следующих кредитов. Но даже в этом случае стоит запросить кредитный отчет.

- Во-первых, в нем могут обнаружиться задолженности по давно закрытым счетам.

- Во-вторых, банк может не закрыть кредитную карту, даже если вы ею давно не пользуетесь, и она до сих пор «висит» на вас.

- В кредитной истории могут оказаться и другие ошибки, требующие корректировки, например, ваши персональные данные.

Чтобы ошибку исправили, нужно обратиться в БКИ или напрямую к кредитору, который представил недостоверную информацию.

Но иногда в кредитной истории могут всплыть уж совсем неприятные факты. Например, кредиты, которые вы никогда не брали, или «левые» запросы на займы в МФО, совершенные якобы от вашего имени. И вот это уже железный повод для разговора не только с БКИ, но и с полицией. Иначе не миновать разборок с коллекторами или пограничниками. Ибо, как говаривал тот чувак с двухдолларовой купюры Томас Джефферсон, «цена свободы — постоянная бдительность».

Не хотим терять вас, давайте дружить! Подпишитесь на наш Telegram-канал, тут финансовые лайфхаки каждый день!

Обратите внимание

Если необходимое банковское учреждение находится в другом регионе, можно посетить его лично или выслать на указанный адрес заверенный в нотариальной конторе запрос. Для написания запроса на имя руководителя организации используется свободная форма с указанием собственных ФИО и паспортных данных. Имейте в виду, что без нотариального оформления запрос рассматриваться не будет. Стоимость такого заверения обычно стоит несколько сотен рублей (в зависимости от места проживания). Ответ сотрудники бюро обязаны выслать на указанный вами адрес в десятидневный срок.

Следует знать, что кредитная история никогда не сохраняется в одном месте. Обычно она состоит из нескольких частей и сохраняется в разных местах для вашей безопасности.

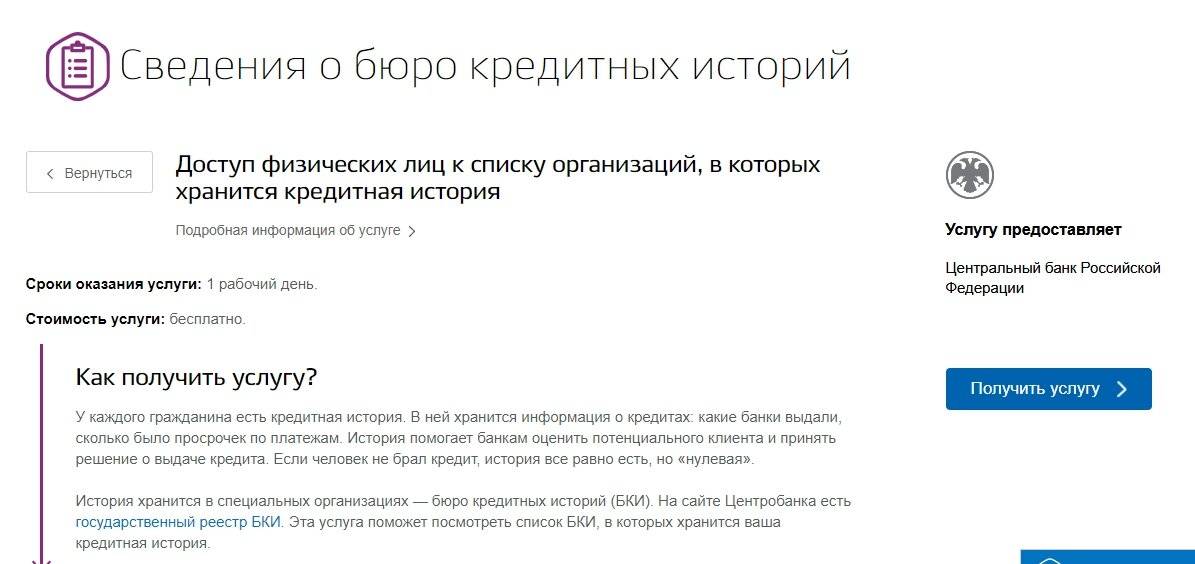

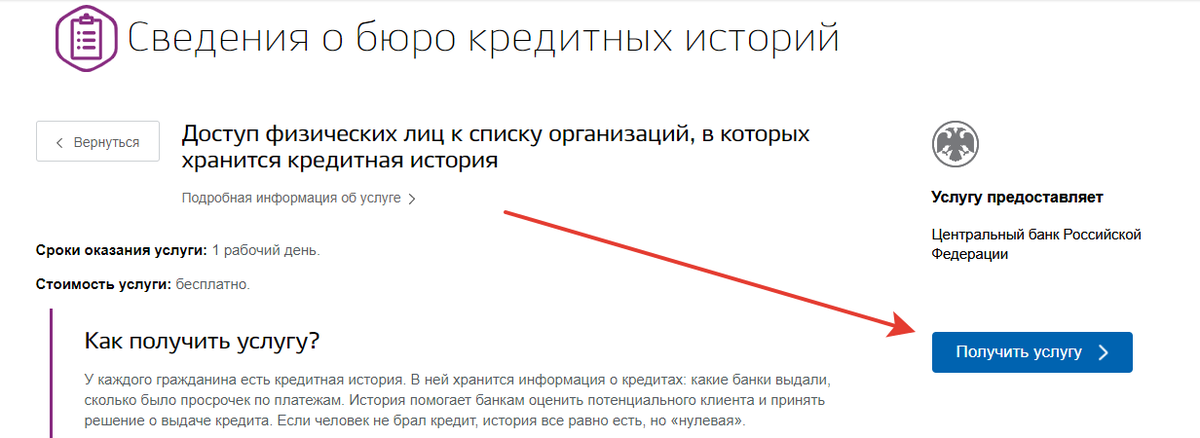

Как заказать КИ через Госуслуги – пошаговая инструкция

О том, как это сделать моя пошаговая мини-инструкция.

Шаг 1. Заведите личный кабинет на Госуслугах РФ.

Не забудьте заполнить свои персональные сведения (ИНН, паспортные данные, СНИЛС).

Зарегистрируйте личный кабинет на Госуслугах!

Шаг 2. Подтвердите свою учётную запись.

Сделать это можно, посетив лично с паспортом МФЦ, банк, отделение Почты России, отделение полиции. Лично я делала это через МФЦ: быстро и чётко.

Шаг 3. В личном кабинете перейдите в «Услуги» в категорию «Налоги и финансы».

Шаг 4. Выберите из представленного перечня услугу «Сведения о бюро кредитных историй».

Шаг 5. Нажмите на пункт «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

Шаг 6. Заполните и отправьте заявление.

Через 5 минут в ЛК придёт уведомление с запрашиваемой информацией. Перечень ваших БКИ будет выглядеть так:

Количество бюро у всех будет разное. Зависит от количества ваших кредиторов и количества БКИ, с которыми они сотрудничают.

Вы можете список сохранить, распечатать или отправить себе на е-мейл. Эта информация также будет всегда доступна вам в ЛК в разделе «Уведомления».

Теперь, имея на руках список БКИ, где хранятся ваши кредитные досье, вы можете проверить в них кредитную историю, направив запрос одним из доступных способов:

- лично посетив офисы бюро;

- направив по указанным в перечне адресам заказные письма-заявления, заполненные по форме конкретного БКИ. При необходимости за образец можно взять этот шаблон;

- направив запрос-телеграмму через Почту России;

- воспользовавшись услугами ЛК своего онлайн-банка;

- сделав запрос через специализированные интернет-сервисы;

- отправив запрос на специально выделенную электронную почту БКИ (найти её можно в разделе «Контакты» на официальных сайтах бюро). Этот способ доступен только лицам, имеющим усиленную квалифицированную подпись.

У меня на «Госуслуги РФ» подтверждённая учётная запись, поэтому я направляю запрос на получение КИ через сайты БКИ, в которых хранится моё досье.

Рассмотрю процесс запроса на примере Национального бюро кредитных историй (НБКИ) и бюро кредитных историй «Эквифакс». Оба этих бюро есть в реестре Банка России.

2. Прохожу идентификацию своей личности через портал «Госуслуги РФ». После успешного подтверждения мне доступна услуга «Запрос кредитной истории». Заполняю заявку и подтверждаю данные через портал «Госуслуги РФ».

Вот и всё! Через несколько минут в ЛК НБКИ отчёт готов к просмотру и скачиванию.

Аналогичным образом поступаю, запрашивая отчёт в «Эксифакс».

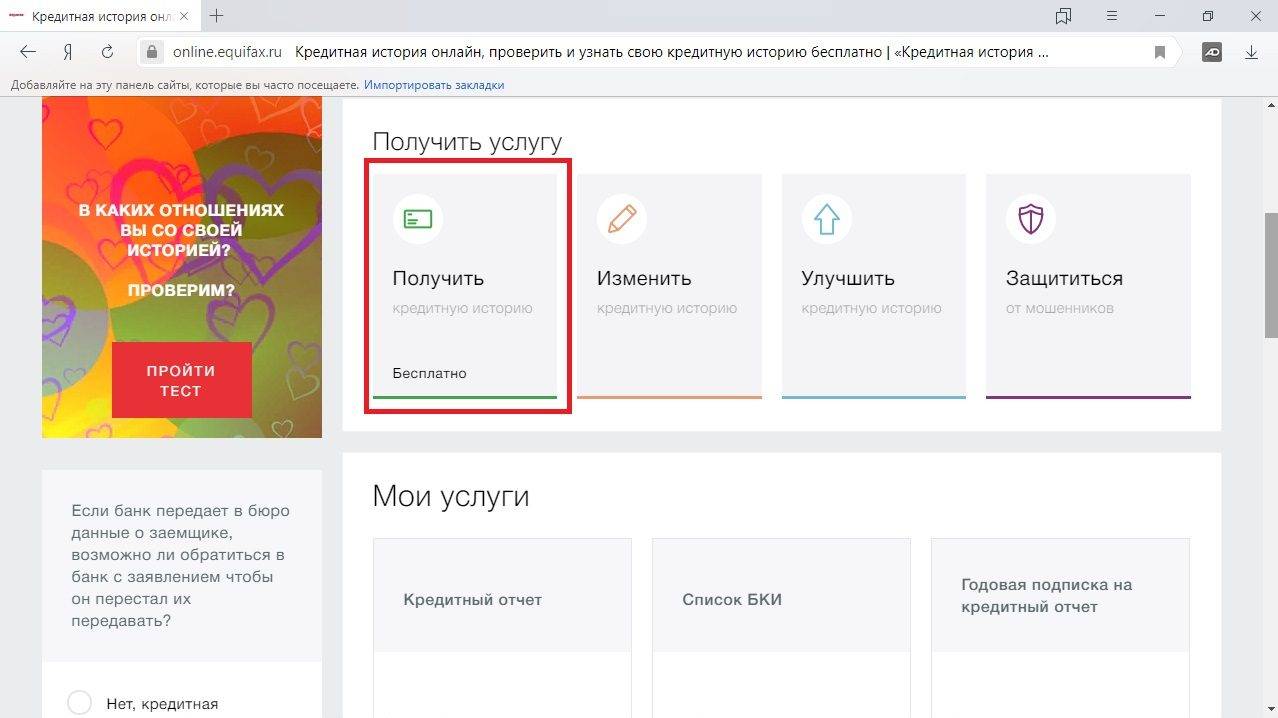

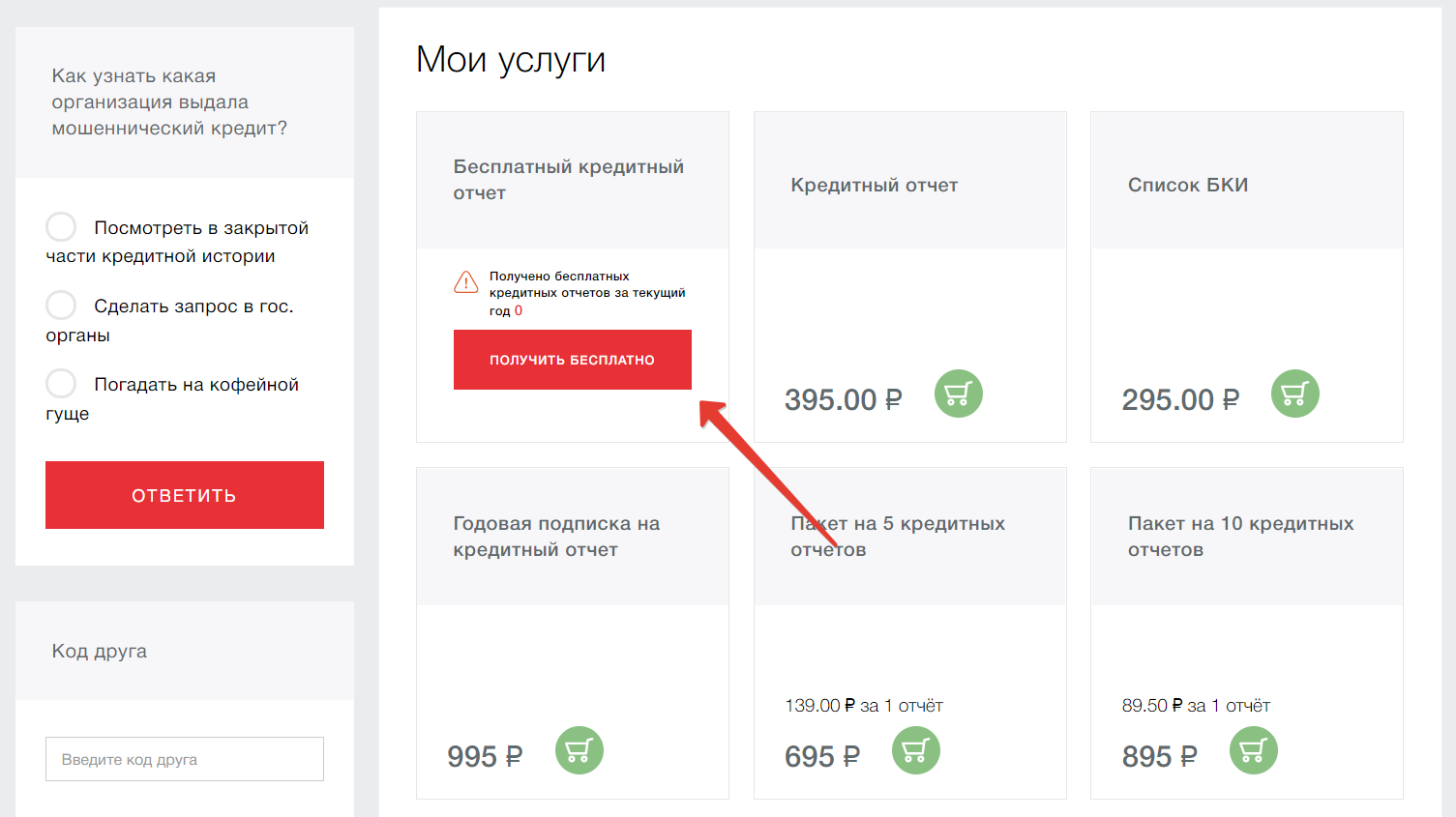

1. Захожу на сайт бюро. На главной странице кликаю по надписи «Получить бесплатно».

2. Перехожу на следующую страницу и нажимаю кнопку «Кредитная история бесплатно».

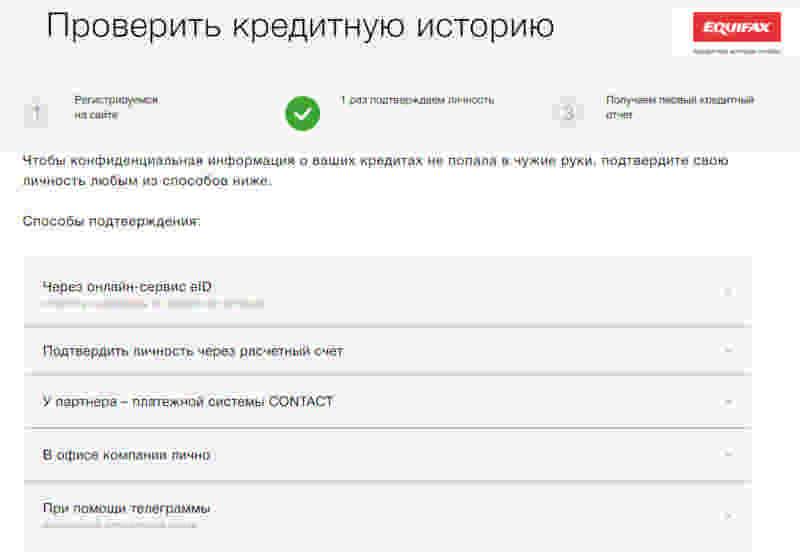

3. Открывается договор-оферта, с которым надо внимательно ознакомиться и подтвердить согласие с его условиями в специальном окошке. После чего нажимаем «Далее».

4. Затем поэтапно заполняем вкладки: «Личные данные», «Адрес регистрации», «Дополнительная информация». Придумываем пароль для ЛК, подтверждаем свою электронную почту и телефон.

5. Успешно пройдя все этапы, я попала в свой личный кабинет «Эксифакс». В нём мне доступна услуга «Получить кредитную историю» бесплатно.

Нажатием одной кнопки оформляю заказ бесплатного отчёта, и через мгновенье он появляется во вкладке «Мои заказы».

Как проверить, есть ли кредит на другом человеке

Такая возможность существует даже при соблюдении требований действующих законов. Но необходимо соблюдение следующих условий:

- Получение сведений о кредитной истории другого человека, даже родственника, возможно только с его личного разрешения.

- Согласие на выдачу информации должно быть подтверждено нотариально.

- Заявление вместе с документом, выданным нотариусом отправляется в ЦККИ или БКИ, только после этого можно получить информацию.

Можно воспользоваться и услугами других организаций, которые смотрят на эти требования сквозь пальцы. Но такой способ получения сведений будет незаконным, а все свои действия будете осуществлять на свой страх и риск.

Зачем нужна кредитная история и кредитный отчет?

Кредитная история на каждого позволяет финансовым организациям наперед оценить, насколько добросовестный и честный человек, а то что есть возможность онлайн и бесплатно ее проверить упрощает выдачу займа. По своему запросу получили документ с личными данными, а затем показали в банке или другой организации. Если же посмотреть с другой стороны, то, видимо, личные данные, которые попадают в сеть, и могут стать достоянием общественности, не должны анализироваться третьими лицами, которые не заинтересованы в такой информации. Считаю правильным, когда информация, например, об овердрафте по кредитной карте, собрана в базе данных банка или нескольких учреждений, выдается под личный запрос и демонстрируется персонально

Данные позволяют оценить платежеспособность человека, перед тем, как дать ему кредит, с помощью кредитной истории можно оценить репутацию человека, оформляя ему страховку, в том числе, для выезда за границу, или даже во время трудоустройства.

Где узнать кредитную историю онлайн

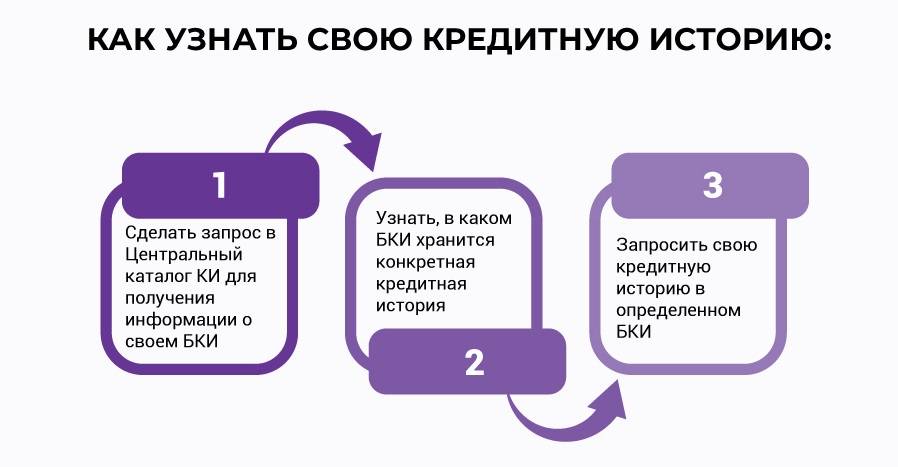

Когда банк вам отказал при подаче заявления на выдачу займа, возможно, причина заключается в том, что ваша репутация далеко не идеальна. Узнать соответствующую информацию можно в бюро кредитных историй (БКИ).

На территории Российской Федерации работает 21 такая организация, соответственно, материалы могут храниться во многих из них. Уточните в Центробанке, куда вам следуют обратиться. Там есть единая база данных, достаточно составить заявление в электронном виде и подать его в указанное учреждение. В итоге вам выдадут детальный перечень заведений, в которые можно обратиться за получением вашей КИ. Далее в статье пойдет речь о том, как грамотно сформировать запрос в Центральный каталог кредитных историй (ЦККИ) и отыскать полную информацию по займам.

Клиент имеет возможность получить желаемый список, используя для этого посредников. Вы можете скачать технический перечень не только из ЦККИ, но и через партнеров и микрофинансовые организации (МФО). Вся операция займет не более 5 минут и будет стоить 300 рублей, за повторные обращения также нужно заплатить. У этого метода есть особенность: требуемая вам справка представляет собой финансовый документ, в связи с чем многие учреждения могут не выдать ее без предварительной идентификации личности.

В большинстве случаев рекомендуется внести личные данные в анкету и с паспортом посетить офис заведения. Также есть возможность отправить заверенное у нотариуса заявление по почте. Для того чтобы не тратить время, заранее найдите организацию, для сотрудничества с которой предоставление паспорта лично не потребуется.

Следующий метод более дешевый, однако, с ним стоит разобраться, чтобы понять, как можно проверить кредитную историю через интернет бесплатно. Работа займет около 10 минут, однако нужно будет учесть ряд нюансов. Если вы правильно завершите каждый пункт, то на постоянной основе сможете узнавать соответствующие сведения совершенно бесплатно.

Узнать полный список бюро, где находится интересующий документ, можно при предъявлении Центробанку персонального кода субъекта. Выяснить номер в базе кредитования можно следующими способами:

- Поискать его в договоре, который был выдан вам в момент оформления займа. Тут на помощь придут старые бумаги по предыдущим кредитам, в них можно найти код субъекта. Правильная комбинация должна состоять из нескольких букв латинского алфавита и цифр, например: 780159Jklmsqw.

- Вы также можете спросить интересующий код в банковском учреждении, где оформляли займ. В их базах данных хранятся все договоры, в случае необходимости представители без проблем могут предоставить вам код субъекта. Однако не всегда у сотрудников есть доступ к нужной информации.

- Клиент вправе создать для себя новый уникальный код. Нужно только лично посетить банк или бюро кредитных историй и подать соответствующую заявку. Обязательно нужно иметь при себе паспорт. При заполнении укажите комбинацию цифр. После подачи ваша заявка направится в Центробанк. Такая услуга обойдется в 300 рублей, но после того как будет присвоена комбинация, вы сможете использовать ее далее бесплатно любое количество раз. После того как ваш код создан, следует подождать 10 суток: это время необходимо для того, чтобы Центробанк обновил свои данные и присвоил вам другой индекс. Далее на официальном сайте ЦБ Российской Федерации в разделе «Субъект» нужно заполнить представленную форму и внести в нее паспортные данные и новый код. Спустя всего несколько минут на вашу электронную почту поступит перечень бюро.

Знания о том, как бесплатно проверить кредитную историю человека онлайн пригодятся вам при взятии новых кредитов.

Вариант 2: через БКИ

Данный вариант подходит для тех людей, которые забыли или утеряли код КИ, а также для тех, кто пока не обзавелся никакими данными о кредитной истории. Главное достоинство этого варианта— возможность обратиться в ближайшее банковское учреждение или кредитное бюро. Причем это может быть любая банковская государственная или коммерческая организация на территории России, расположенная рядом с вашим домом, местом работы или местом временного проживания.

В банке вам необходимо написать заявлении о предоставлении списка соответствующих бюро согласно ФЗ №216. При этом следует учесть, что код КИ считается конфиденциальной информацией и его нельзя предоставлять в случае, если он вам известен. Все данные у ЦККИ банковские учреждения получают без указания кодовой комбинации.

После получения списка бюро или банков вам станет доступна полная информация об их местонахождении, названии и т.п. Останется только посетить указанные адреса, чтобы бесплатно получить интересующую информацию. Напоминаем, что такая (бесплатная) возможность получения информации имеется у любого гражданина единожды в год.