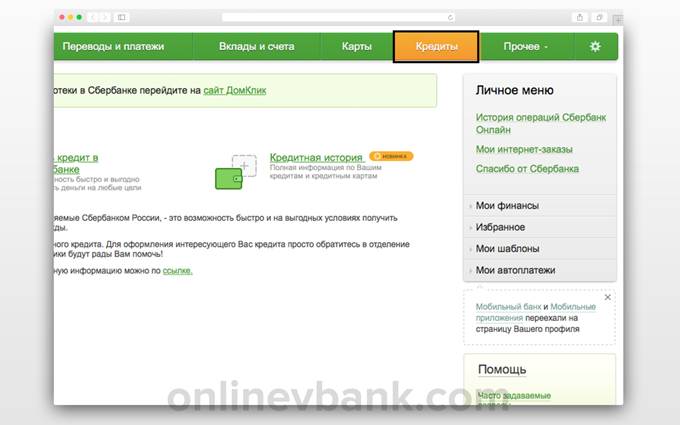

Сбербанк Онлайн

Сбербанк Онлайн — это система интернет-банкинга крупнейшего банка РФ. В нем можно довольно легко узнать как сумму задолженности по кредитной карте, так и информацию о доступном балансе, предстоящих платежах.

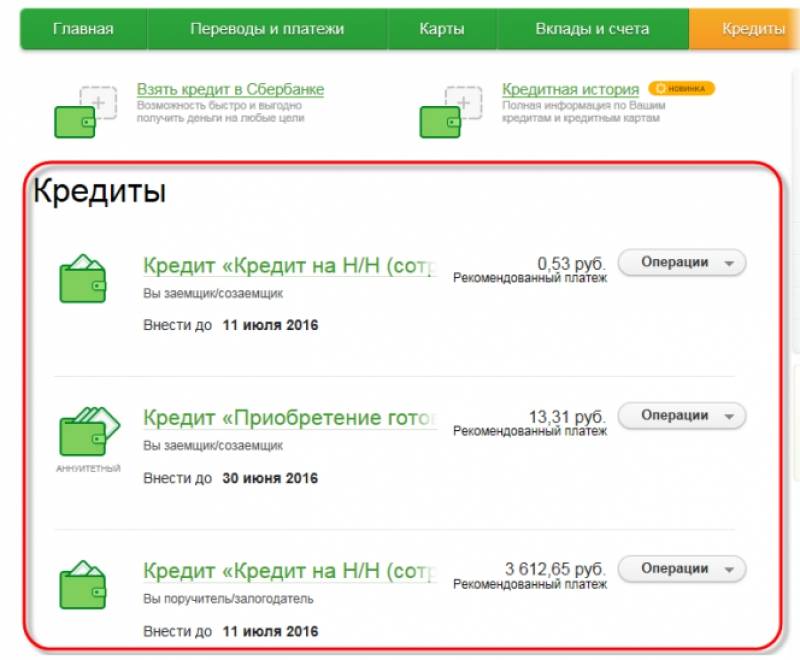

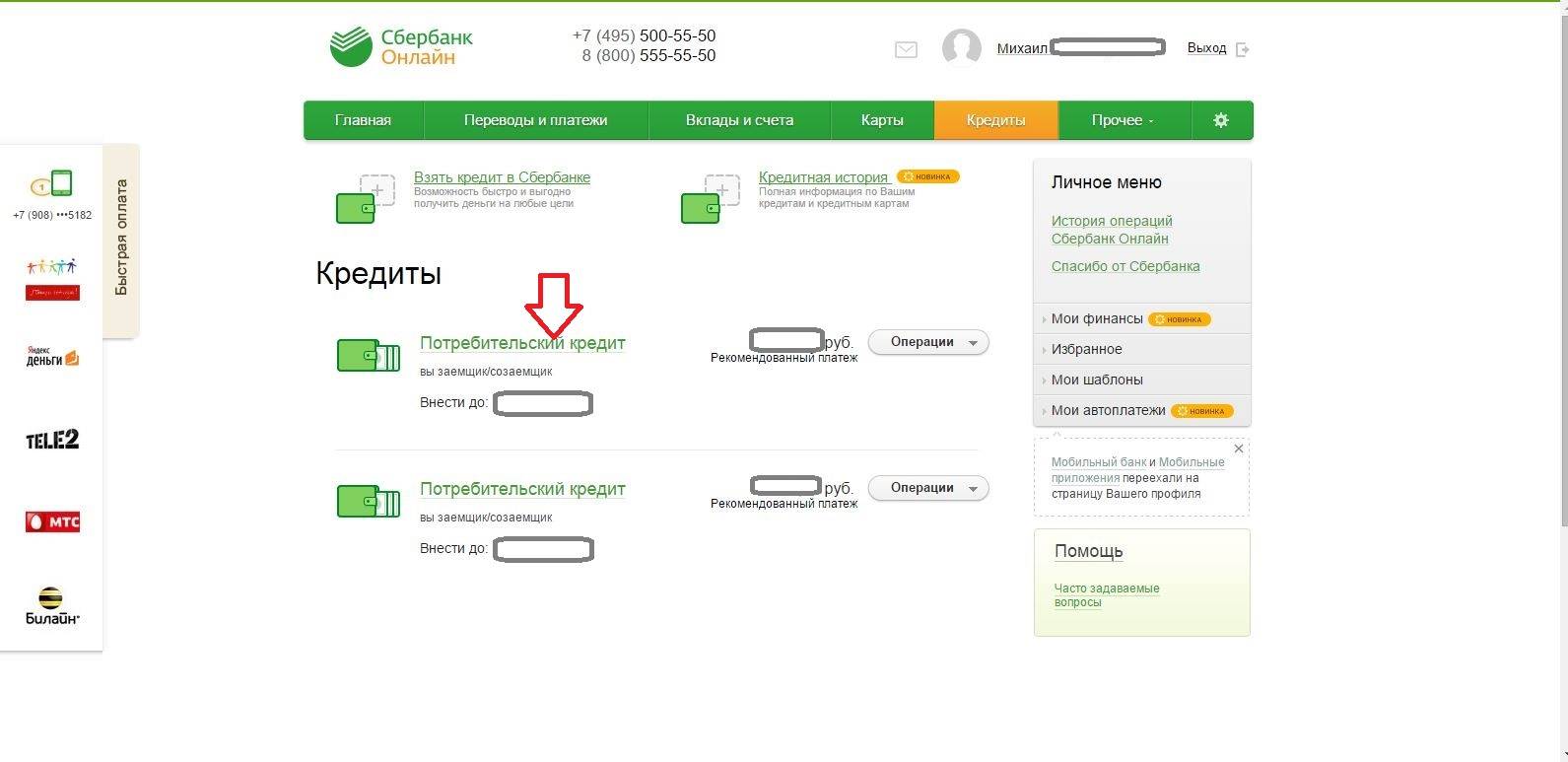

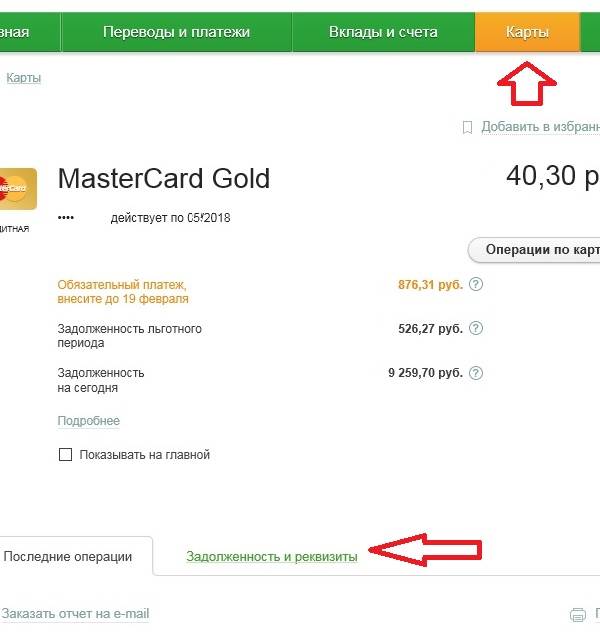

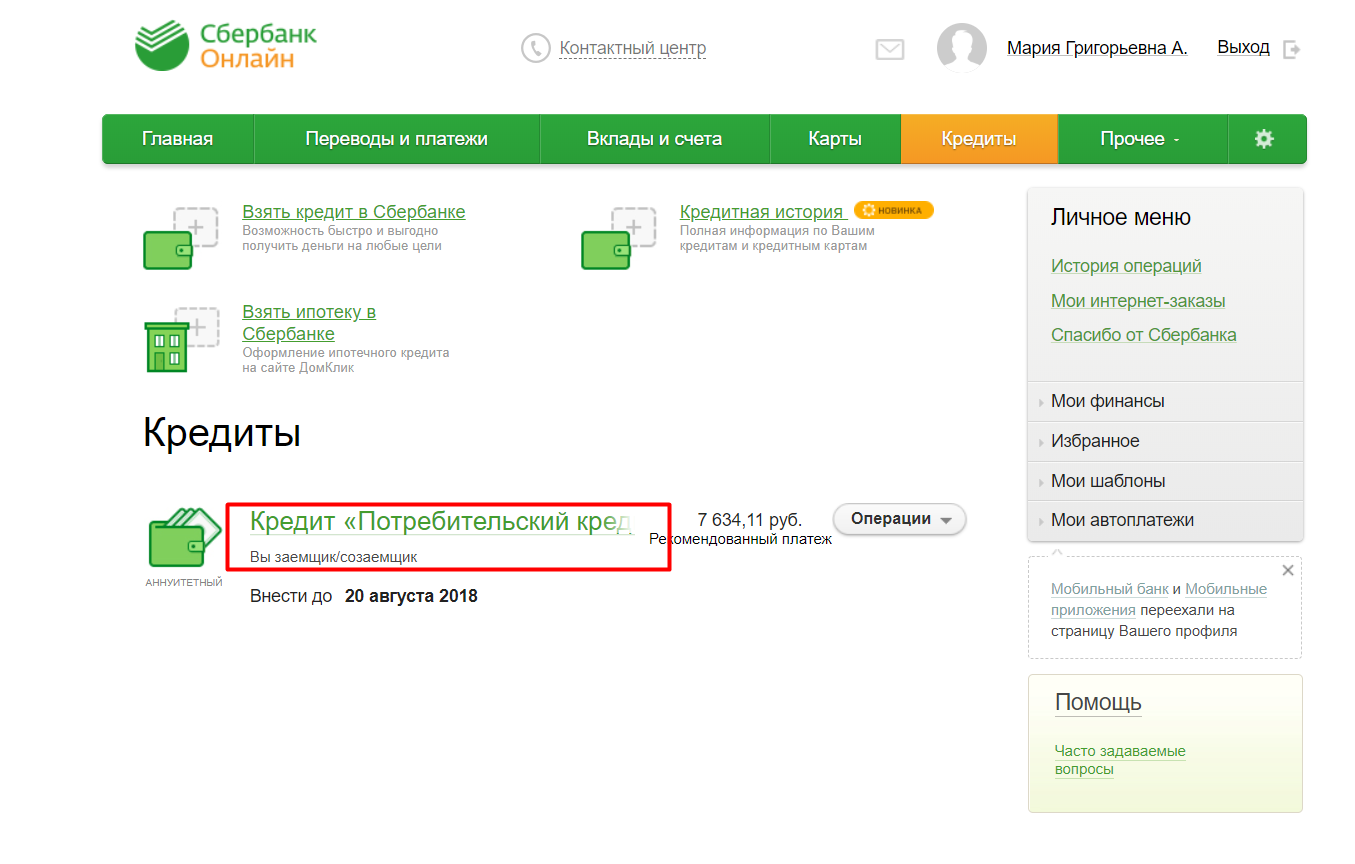

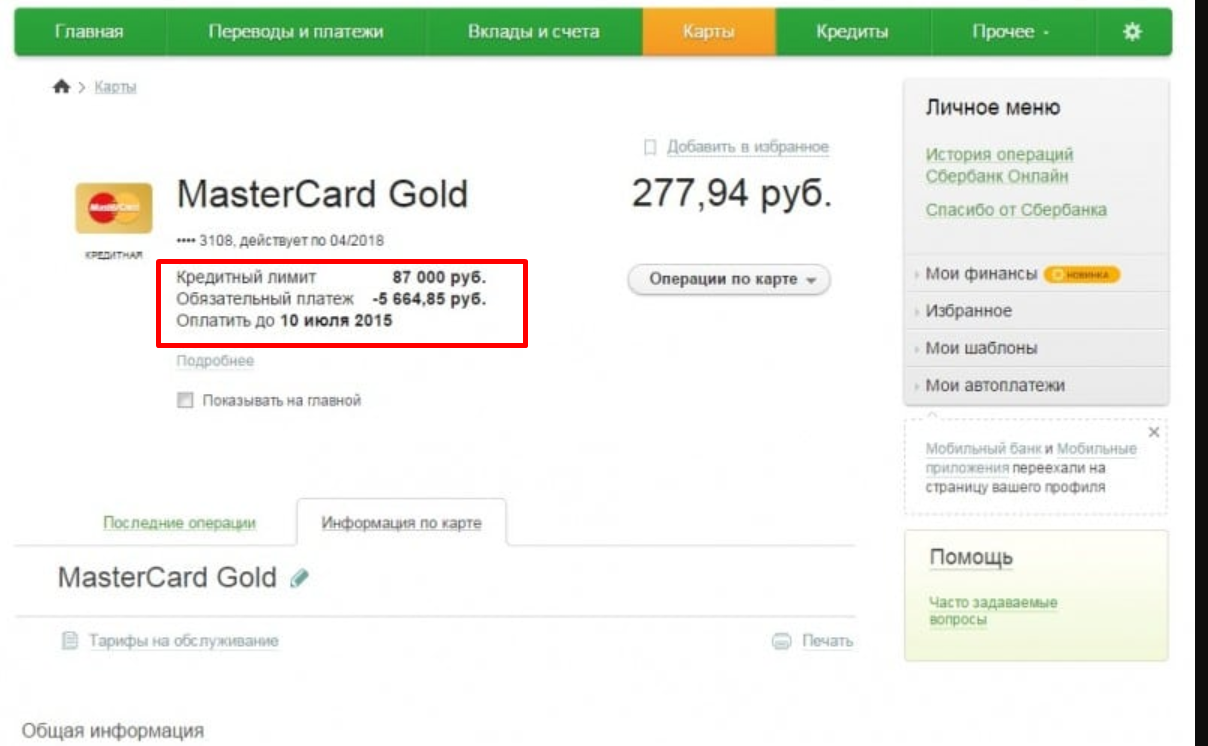

Для получения сведений о текущей задолженности в Сбербанк Онлайн пользователю нужно выполнить вход в систему и следующие действия:

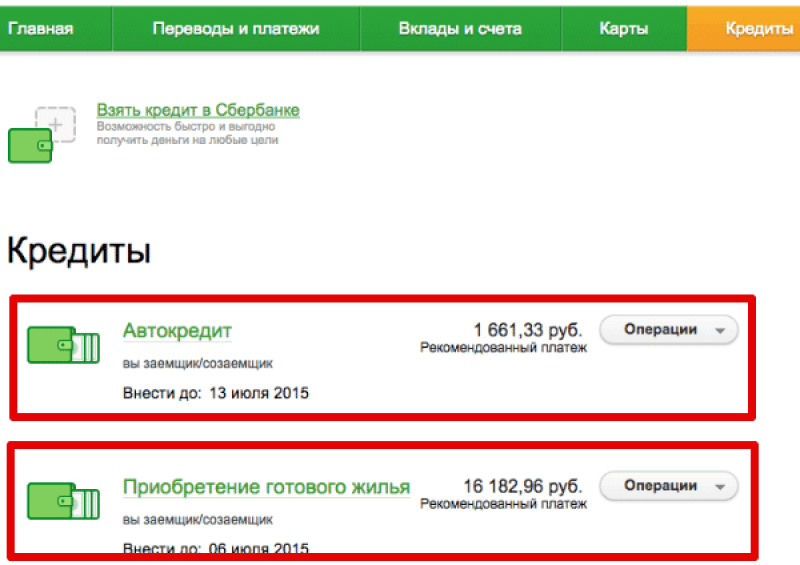

- Найти в списке нужную карточку и перейти к просмотру информации по ней.

- Переключиться на вкладку «Информация по карте».

- Ознакомиться с данными по задолженности.

Мобильное приложение

Фирменное приложение Сбербанка позволяет владельцу кредитной карты быстро узнать данные о задолженности, предстоящих платежах, доступном остатке и другую полезную информацию. Распространяется оно бесплатно и доступно в вариантах для Android и iOS.

Для просмотра сведений о задолженности нужно выполнить вход в приложение, найти в списке нужную карточку и перейти к просмотру полной информации по ней. Здесь же при желании можно ознакомиться с историей операции.

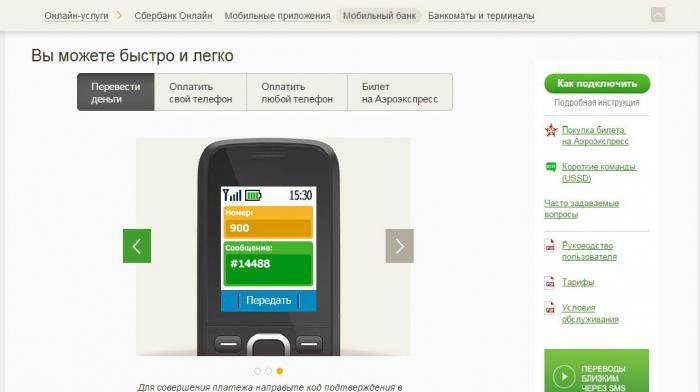

СМС на номер 900

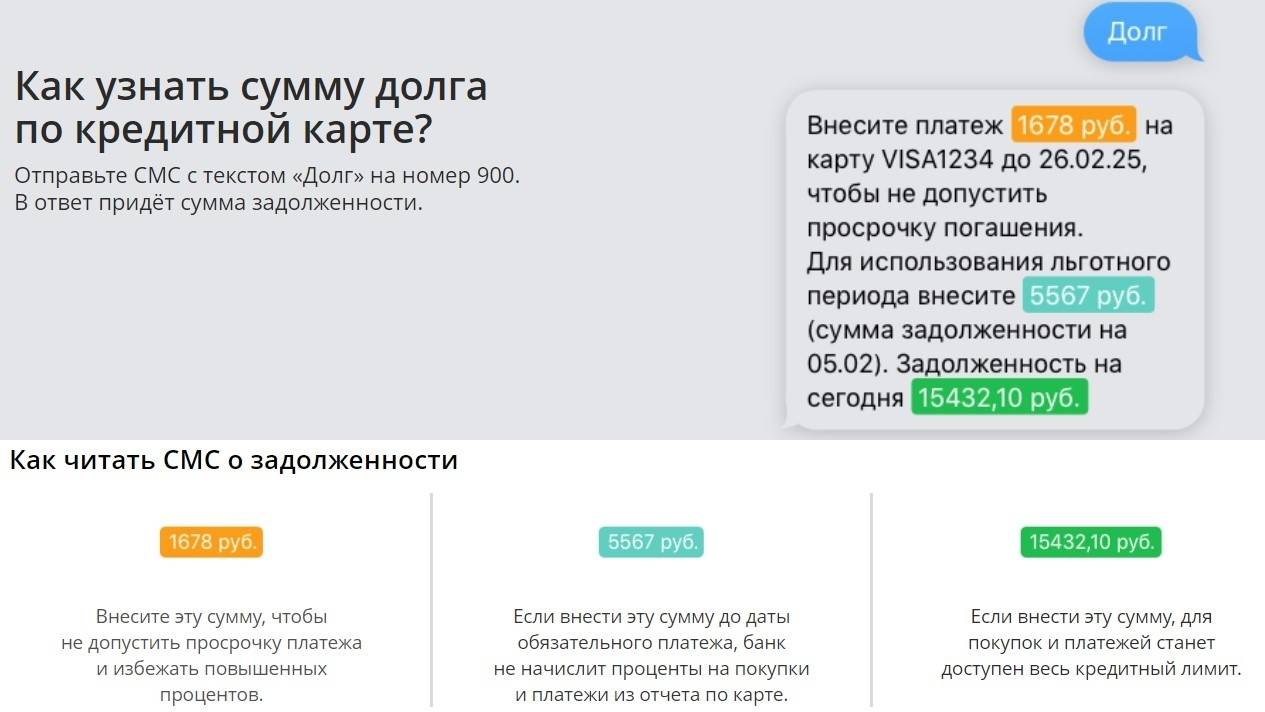

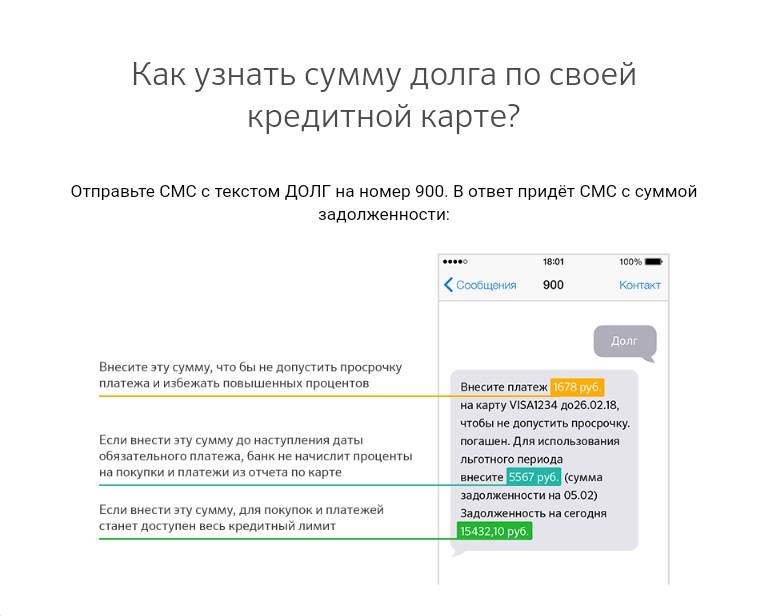

Один из самых простых способов получения данных о задолженности и предстоящем платеже по кредитной карте — СМС-банкинг. Клиенту, чтобы узнать эту информацию, нужно создать новое текстовое сообщение, ввести в нем слово «ДОЛГ» и отправить на телефон 900. Сведения придут в ответном СМС.

Данный способ позволяет узнать долг даже при отсутствии доступа к интернету. Он работает на любых телефонах.

Через оператора

Если по каким-то причинам самостоятельно узнать задолженность не получилось, можно обратиться за помощью по телефону 900. Подсказать информацию может автоинформатор, а если ничего все равно не получается, нужно дождаться ответа специалиста. Он обязательно поможет с решением вопроса.

Работает служба поддержки владельцев кредитных карт Сбербанка круглосуточно. При разговоре с оператором может потребоваться сообщить данные паспорта и кодовое слово.

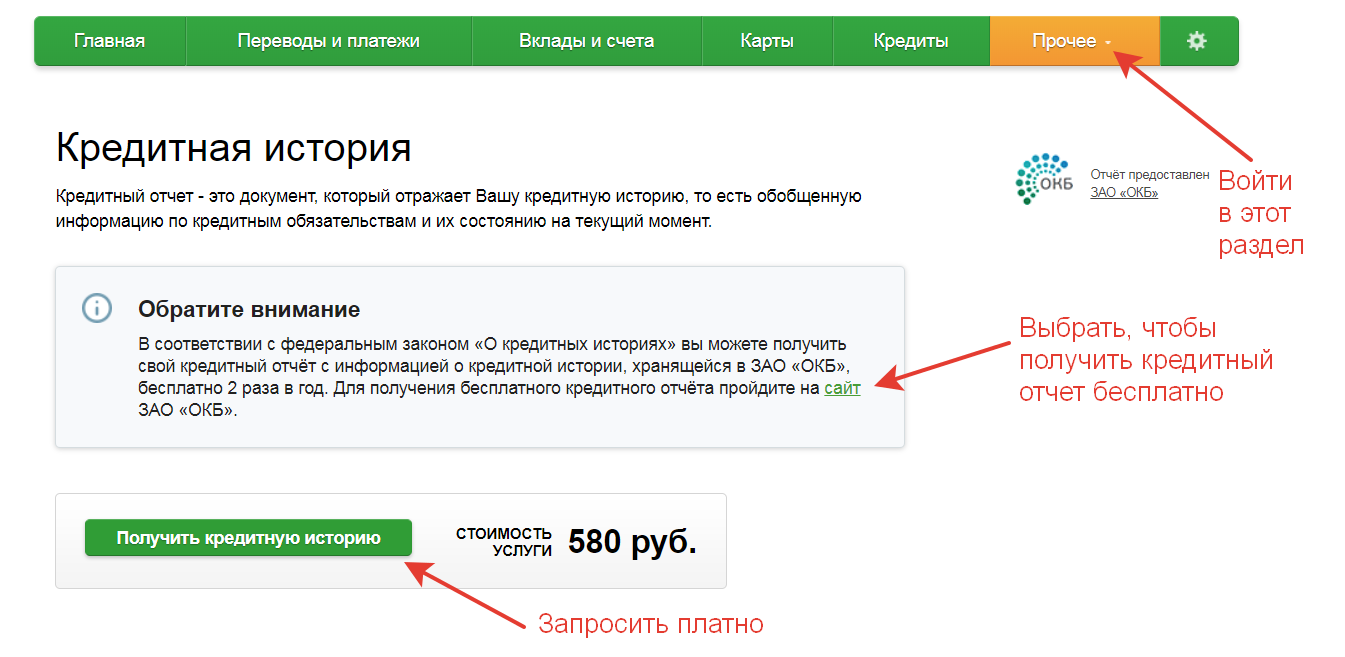

Взять официальную выписку с долгом в отделении

Официальную выписку с полной информацией по кредитке можно получить в отделении Сбербанка. Из нее можно также узнать задолженность. Для получения выписок можно обращаться в любой офис Сбербанка. При себе надо иметь паспорт.

Данный способ получения сведений нельзя назвать быстрым. Но только он позволяет получить документ с печатью банка. Клиенту он может понадобиться при обращении в различные официальные структуры (суд, правоохранительные органы и т. п.).

Отчет по кредитной карте

Еще один вариант узнать о задолженности — посмотреть отчет, направленный по электронной почте. Заказать его можно в Сбербанке самостоятельно в любой момент через интернет-банкинг, выполнив следующие действия:

- После выхода в сервис выбрать кредитную карту и перейти к просмотру информации по ней.

- Нажать на ссылку «Заказать отчет по email».

- Выставить нужный период, другие параметры и указать email.

Как погашать задолженность

Чтобы заемщик не пропустил дату платежа, Сбербанк каждый месяц формирует выписку по кредитке и отправляет ее по электронной почте. Ее также можно посмотреть в мобильном банке. Документ отражает покупки и операции за месяц. А еще на привязанный к карте номер поступает СМС с информацией о размере минимального платежа, даты его внесения и суммы долга.

Чтобы платить без комиссии, следует воспользоваться сервисами Сбербанка. Их преимуществом является мгновенное зачисление. Возможные варианты оплаты:

- в личном кабинете Сбербанк Онлайн или в мобильном приложении с помощью перевода с другой карты или электронного кошелька;

- внесение наличных в банкоматах Сбербанка или партнеров (сторонние банки могут взимать комиссию);

- в кассе отделения Сбербанка;

- переводом в мобильном банке;

- через банкомат Сбербанка или платежный терминал;

- в отделении Почты России.

Лучше вносить средства за 3-5 рабочих дней до указанной в СМС дате, чтобы избежать случайной технической просрочки. Если деньги не будут зачислены на счет кредитки в указанный срок, следует связаться со службой поддержки банка в чате Сбербанк Онлайн или по телефону горячей линии 8(800)555-55-50 (на территории РФ звонок бесплатный).

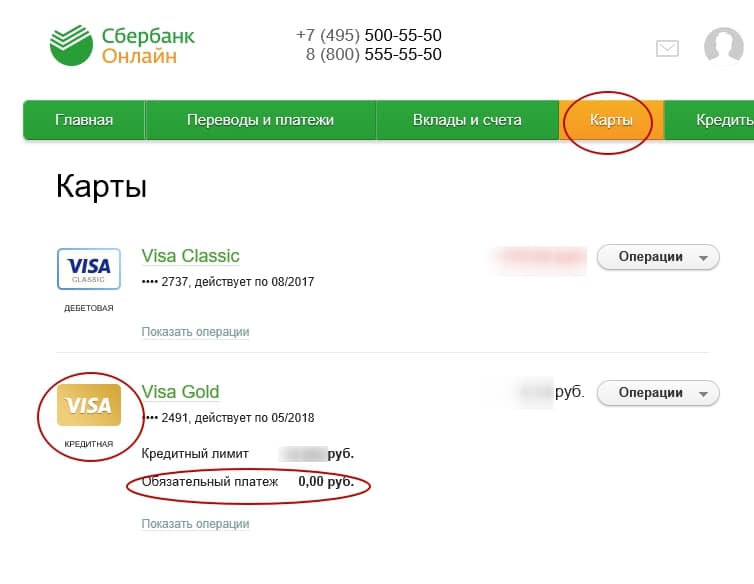

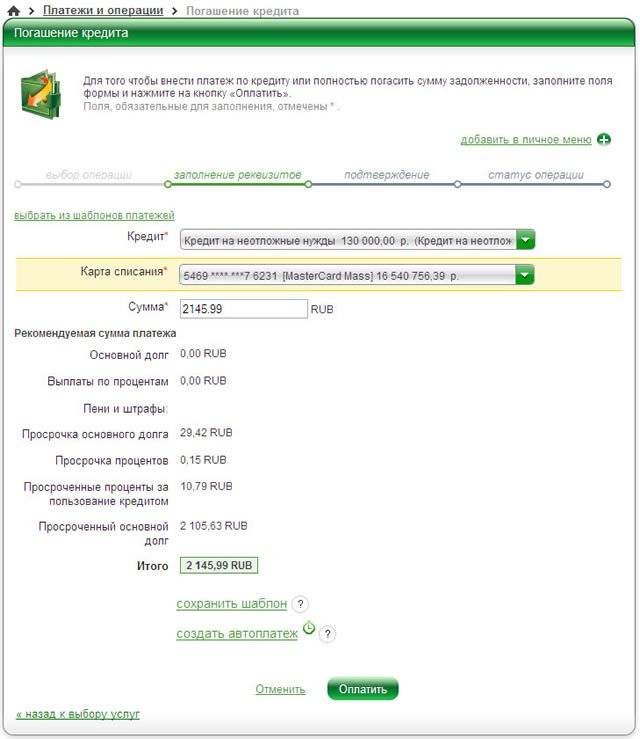

В Сбербанк Онлайн

На главной странице сервиса перейти в раздел «Карты» и кликнуть нужный продукт. В списке опций найти «Пополнить карту».

для увеличения нажмите на картинку

Следует выбрать счет, с которого будут списаны средства, и указать сумму. Затем подтвердить операцию введением одноразового кода из СМС.

для увеличения нажмите на картинку

Через приложение Сбербанка

Аналогично пополняется кредитка с помощью мобильного приложения. На главном экране следует найти нужную карту и выбрать операцию «Пополнить». Затем указать источник денежных средств и ввести сумму обязательного платежа. Остается только завершить операцию, нажав на «Подтвердить».

Таким образом можно пополнить карту с любого счета или карты стороннего банка. В этом случае возможно удержание комиссии, размер которой будет отображен при заполнении полей на экране операции.

увеличить картинку

увеличить картинку

В отделении банка

При личном посещении отделения Сбербанка клиент может уточнить у сотрудника информацию по кредитной карте и внести платеж в кассе. В этом случае владельцу кредитки потребуется паспорт.

За внесение средств в отделении банка не удерживают комиссию, но есть лимит на пополнение до 300 000 рублей. При превышении с суммы сверх лимита будет удержано 0,5%.

В банкомате

В платежном терминале следует вставить карту, ввести ПИН-код и выбрать в меню раздел «Пополнить». Внести деньги в купюроприемник и дождаться зачисления средств на счет. Помимо внесения наличных на пластик, в банкоматах доступно пополнение по номеру кредитной карты.

Найти ближайший терминал или офис можно на сайте банка в разделе «Карты». В этом сервисе можно посмотреть информацию о расположении и графике работ всех банкоматов и отделений. Введя адрес, можно посмотреть ближайший пункт. Для получения сведений не требуется авторизация в личном кабинете.

для увеличения нажмите на картинку

Мобильный банк

Еще один оперативный способ погашения долга по кредитке предусматривает сервис Мобильный банк. Для погашения долга следует отправить СМС на номер 900 в формате «Перевод НОМЕР1 НОМЕР2 СУММА».

В этом запросе НОМЕР1 – последние 4 цифры дебетовой карты для списания средств. НОМЕР2 – аналогичные сведения о кредитной карте, куда деньги будут зачислены. Вместо СУММА следует ввести нужную сумму пополнения кредитки в рублях.

Через Почту России

Способом пользуются довольно редко, но Почта России предоставляет возможность перевода наличных на счет кредитной карты. Подразделения организации открыты практически во всех населенных пунктах на территории России. Комиссию за перевод рассчитывают согласно тарификации сервиса.

Чтобы перевести деньги для погашения долга по кредитке, следует заполнить бланк с указанием реквизитов карты, сведений о банке получателе и внести оплату. Стоит воспользоваться услугой срочного перевода, если нет возможности ожидать зачисления денег на счет. За нее придется заплатить больше, но клиент будет уверен, что средства зачислят в нужный срок.

Инструкция по проверке баланса

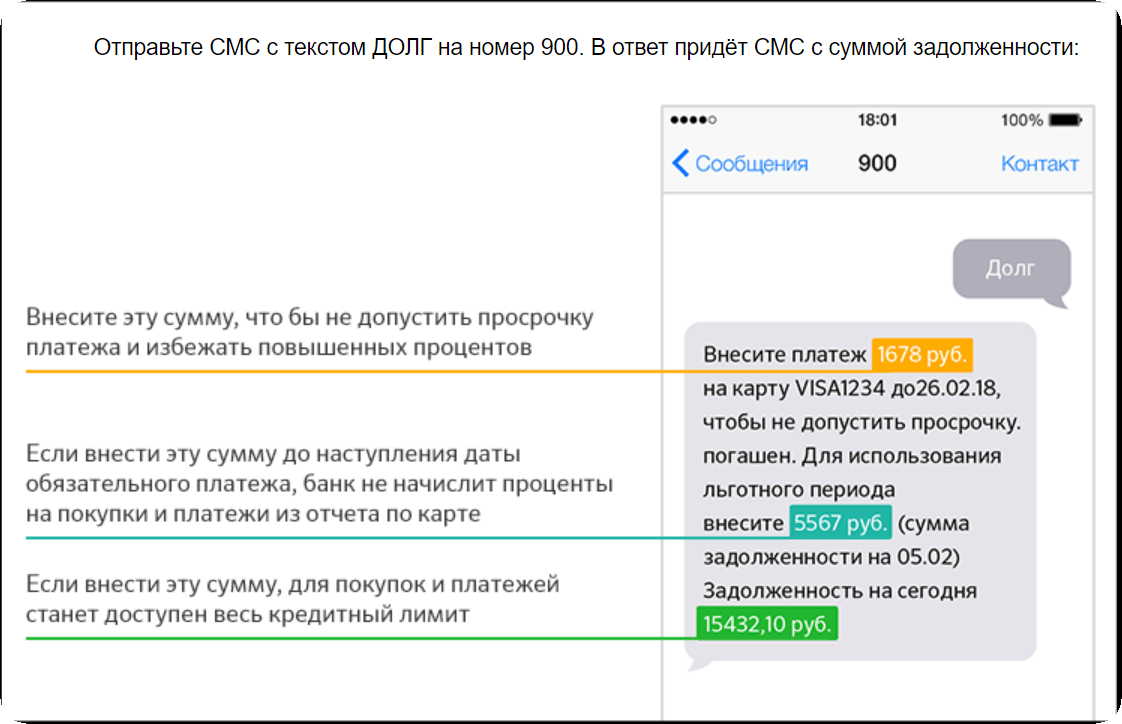

Проще всего отследить долг по кредитной карте с помощью мобильного банка. Достаточно привычным способом отправить sms с текстом «ДОЛГ» на номер 900, и получить в ответ подробную информацию по «пластику». Отобразятся следующие сведения:

- «ЕСМС ХХХХ» – идентификатор карты с 4 крайними цифрами ее номера.

- «Обязательный платеж: ХХХХ.ХХ»– минимальная сумма ежемесячного взноса.

- «Общая задолженность: ХХХХ.ХХ» – размер основного долга по карточке с начисленными за текущий месяц процентами.

Данную команду можно выполнить, сразу указав после слова «долг» крайние цифры номера кредитки. Но смысла уточнять конкретную карту нет – в Сбере не оформляется больше одного «пластика» на одно физическое лицо. «Проверять» таким образом дебетовую карточку тоже не стоит – запрос по задолженности возможен только для кредитных счетов.

Но СМС-общение со Сбербанком доступно только при подключении мобильного банка. Услуга предоставляется как в бесплатном (эконом) варианте, так и в платном (полном). Рекомендуется не экономить 30-60 рублей, так как при полноценном режиме перед держателем кредитки открывается весь функционал sms-информирования. Во-первых, каждый ежемесячный взнос будет сопровождаться мини-отчетом с уплаченной суммой и остатком долга. Во-вторых, перед отчетной датой на телефон поступит сообщение, напоминающее, что необходимо внести энное количество денег на счет.

Это еще не все возможности мобильного банка. Узнать размер задолженности можно и с помощью других команд. Например, чтобы выяснить остаток по карте, достаточно отправить текст «БАЛАНС ХХХХ» на номер 900, а ознакомиться с выпиской – отослать «ИСТОРИЯ ХХХХ» на ту же комбинацию. Но ни один, ни второй запрос не покажет дату и сумму минимального платежа, поэтому стоит подумать о других вариантах.

Как выглядят результаты скоринга

Анализ платежеспособности человека покажет, на какую сумму он может рассчитывать при оформлении:

- беспроцентной рассрочки в случае покупки товара в магазине;

- потребительского займа;

- автокредита;

- ипотеки.

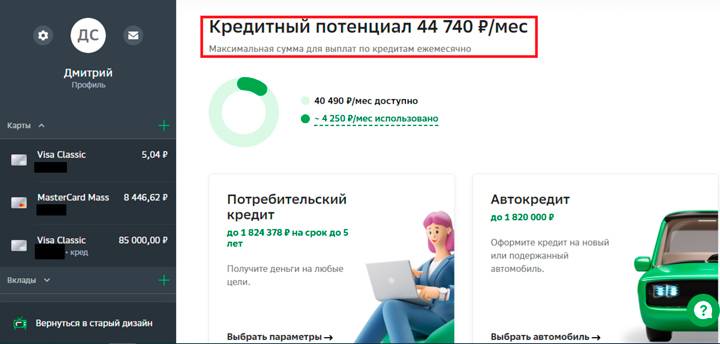

Например, автору этой статьи сервис выдал следующие результаты. Товаров в рассрочку я могу купить на сумму до 43 463 рублей. Это примерно совпадает с размером моего месячного дохода (в системе я указал 45 000 рублей).

Потребительский кредит мне могут дать на сумму до 999 999 рублей. Миллион, наверное, уже не дадут.

Автокредит под залог машины я могу получить в размере 1 100 000 рублей. Тут сумма на 100 000 рублей больше, чем при получении необеспеченного потребкредита. Машина будет находиться в залоге у банка. Видимо, финансисты считают, что по этой причине я буду аккуратно вносить повышенные платежи (даже если стану ощущать нехватку денег).

Ипотеку, согласно расчету, я могу взять на сумму до 3 410 000 рублей. Ипотечные кредиты выдаются на более длительные сроки. Ставки по таким займам также заметно ниже. Поэтому у банка есть возможность выдать мне в долг более крупную сумму.

Расчеты сервиса действительны в течение месяца. Затем свой кредитный потенциал можно будет оценить вновь. При необходимости подать заявку на тот или иной вид кредита можно прямо в интернет-банке Сбера.

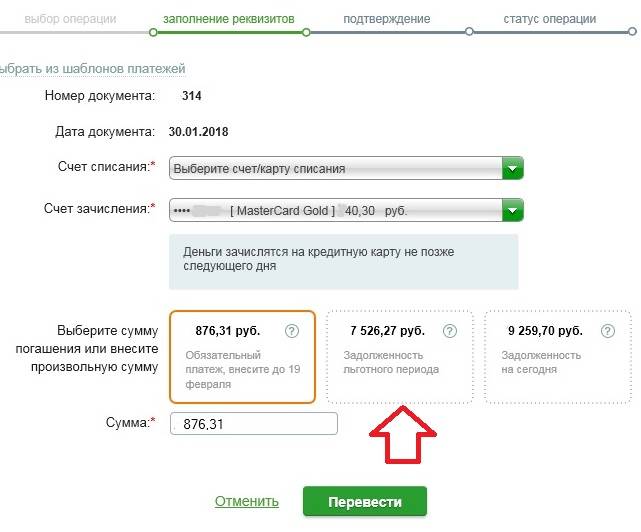

Как пользоваться льготным периодом?

Второй важный раздел – это грейс период. Срок, когда можно внести все деньги и не оплачивать проценты. Основным нюансом является то, что льготный период не действует на операции по снятию наличных. Если клиент снимает наличные денежные средства через банкомат или кассу, то проценты за фактическое пользование деньгами необходимо будет в любом случае оплатить. Это касается нашей кредитной карты Сбербанка. Есть кредитки, по которым льготный период действует и в случае снятия денег.

Льготный период – совокупность расчетного и платежного периода. Он достигает 50 дней. В данном случае грейс период с 1 сентября по 20 октября. Чем позже совершается покупка в расчетном периоде, тем меньше становится срок льготного периода.

Чтобы пользоваться банковскими деньгами без процентов, необходимо вернуть всю сумму долга в момент льготного периода. Если до 20 октября на счет поступит 50 000 рублей, то проценты оплачивать не придется.

- 20 000 – первая покупка 20 сентября.

- 30 000 – покупка 25 сентября.

50 0000 рублей поступает на счет с 1 сентября по 20 октября, по кредитной карте проценты не начисляются!

Насколько корректные результаты выдает сервис

Алгоритм данного сервиса работает, скорее всего, так же, как и при подаче реальной заявки. Поэтому будем надеяться, что банк на самом деле даст в долг такую сумму, которую показывает после оценки кредитного потенциала.

Впрочем, лично у меня к этому сервису появились некоторые вопросы. И вот почему. По умолчанию банк показал мне параметры кредита на 100 000 рублей. Такой займ будет выдан по ставке 17,9%. Ежемесячный платеж составит 2 534 рубля (если отключить все страховки). При этом будет занято 33% моего потенциала, а кредитную нагрузку банк посчитает высокой. То есть в этом случае мой потенциал как заемщика сервис оценивает примерно в 7 700 рублей.

Если я подам заявку на максимально доступную для меня сумму (999 999 рублей), то банк обещает мне ставку 16,45%. При этом ежемесячный платеж составит 24 558 рублей. Он займет 81% моего кредитного потенциала. Долговая нагрузка, естественно, опять окажется высокой. Но в этом случае сервис оценивает мой потенциал уже в 30 300 рублей.

В итоге: по займу в 100 000 рублей платеж составит 5,5% от моей зарплаты. Но при этом уже будет задействовано 33% моего кредитного потенциала. Если я возьму в долг миллион (в 10 раз больше), то стану платить банку 54% своего заработка. И на это уйдет всего 81% моего потенциала (и 19% еще останется как запас прочности). Почему такая диспропорция, я не понял.

А чтобы долговая нагрузка для меня стала «средней» (составляла 30% от потенциала), нужно попросить в долг у финансистов 62 000 рублей. Займ мне выдадут под 17,9%. Ежемесячный платеж окажется 1 571 рубль (3,5% от моей з/п).

Если задолженность уже есть

Банк имеет полное право начислять пени и штрафы в соответствии с условиями договора. Чем быстрее вы погасите образовавшийся долг, тем меньше придется заплатить. Перед оплатой уточните сумму для погашения. Ее оплата вернут вас в стандартные условия обслуживания.

Как погасить и узнать сумму долга:

- проверить в личном кабинете;

- позвонить на «горячую линию» банка;

- обратиться к менеджеру в отделении

Если вы руководствуетесь информацией из смс или звонка накануне, уточните новые данные. Обновление может задержаться, что станет причиной неполного погашения задолженности. Расчет задолженности должен быть произведен на актуальную дату. Также учитывайте время на зачисление средств.

Порядок списания средств в счет погашения задолженности по карте регламентируется ст. 319 ГК РФ. В первую очередь погашается сумма начисленных штрафов и пени, затем – проценты и в конце сумма основного долга. Выгоднее погашать задолженность полностью.

Пример. Сумма долга составила 15 000 руб. В этой сумме основного долга – 7 000 руб., процентов – 2 000 руб., 6 000 руб. – начисленные штрафы и пени. Для удобства расчета не будем разбивать сумму основного долга на срочную и просроченную задолженность. Если заемщик вносит 5 000 руб., платежа не хватит даже на погашение пени. Основной долг не уменьшится ни на рубль, задолженность не исчезнет. Это не значит, что вносить меньшие платежи не нужно. Целесообразнее и выгоднее для клиента погашать долг крупными платежами.

Виды кредитных карточек

Ежемесячный платеж — это определенная сумма, которую хозяин карточки каждый месяц перечисляет на кредитку для снижения появившейся задолженности. При этом средства должны быть переведены не позднее обозначенного времени, указанного в кредитном соглашении. Срок ежемесячной оплаты обозначает окончание текущего платежного периода. Обычно Сбербанк устанавливает его в пределах 25 дней.

Если клиент забывает или опаздывает с перечислением очередного платежа, то банковская организация имеет право применить к заемщику штрафные санкции. Потому нужно со всей ответственностью относиться к долговым обязательствам перед банком и знать минимальный ежемесячный платеж по кредитной карте Сбербанка, чтобы избежать неприятностей.

Кредитная карточка — это удобный инструмент займа определенной суммы. Популярности кредиток способствует довольно высокий лимит кредитных средств, льготный период, возможность пользоваться картой по всему миру и контролировать деньги с помощью онлайн-банкинга.

Сегодня в Сбербанке можно получить одну из следующих кредиток в том числе и при оформлении заявления онлайн:

- Премиальная карточка Gold систем Visa и MasterCard выдается на таких условиях: бесплатное обслуживание, ограничения до 600 тыс. руб., ставка от 26%, льготный период не более 50 дней. Ссуда дается сроком на три года, есть возможность брать участие в бонусных предложениях. Дополнительные возможности: привязка к электронным кошелькам, экстренное восстановление, управление денежным балансом онлайн, услуга «автоматический платеж».

- Классические карты. Условия использования: лимит до 600 тыс. руб., ставка 26−34% годовых, время действия 3 года, льготный период не более 50 дней. Карточка оснащена электронным чипом, онлайн операции защищаются системой 3D-secure. Карта берет участие в бонусных предложениях.

- Экспресс карточки с кредитной суммой выдаются в течение получаса в любом филиале банка. Ограничения до 120 тыс. руб., ставка до 26% годовых. Карточки MasterCard Momentum или Visa выдаются на 3 года, бесплатное обслуживание, льготный период беспроцентного использования кредитных денег. Дополнительные функции: «автоматический платеж», моментальный перевыпуск, в том числе за границей, интернет-банкинг, привязка к электронным кошелькам.

- «Подари жизнь» — карточка систем Visa «Голд» или «Классик», процент отчисляется в фонд помощи детям больных онкологией. Условия: ставка 26% годовых, бесплатное обслуживание, сумма до 600 тыс. руб., льготный период до 50 дней, время действия 3 года. Возможность участвовать в бонусных предложениях, защищается чипом.

- «Аэрофлот». Эта карточка изготавливается в системах Visa «Голд» или «Классик». Условия: сумма до 600 тыс. руб., оплата 26% годовых, обслуживание в год от 850 руб. Особенности: защищена чипом, беспроцентный период 50 дней, возможность оплачивать через систему Visa Pay Wave. Не берет участие в бонусных предложениях.

Visa или Mastercard

Выбор кредитной карточки при таком большом их многообразии — дело очень сложное. Все карточки имеют одну из систем платежей: Mastercard или Visa — это две конкурирующие друг с другом международные компании.

Основные различия пластиковых карточек Mastercard и Visa:

- Visa применяется в основном для работы с долларовыми и рублевыми счетами, а Mastercard используется для счетов в евро и рублях. Но этот факт не является основным при выборе, поскольку к любой карточке можно привязать счета в требуемой валюте.

- Комиссионный сбор за обмен валюты. При проведении операций с обменом валюты Visa удерживает комиссию 0,65% от общей суммы перевода, а Mastercard производит эти операции бесплатно.

- География распространения. Visa в основном используется в странах Латинской Америки, в США, в Канаде и Австралии. Mastercard больше востребован в Африке и Европе.

Maestro — это платежная система от Mastercard. Она не является международной, поскольку эмитируется отечественными банковскими организациями. Карточки Maestro изготавливаются и обслуживаются бесплатно, поэтому перечень их возможностей ограничен. Аналогом Maestro от платежной системы Visa является карточка Visa Electron для обслуживания на территории Российской Федерации. Выбрав конкретную платежную компанию, необходимо лишь изучить условия обслуживания карт и способы уменьшить ежемесячный платеж по кредиту в Сбербанке.

https://youtube.com/watch?v=SVDCmTeko9Y

Для чего нужно знать, как погасить задолженность по кредитной карте Сбербанка?

В первую очередь, быть в курсе своей задолженности следует для того, чтобы избежать неловких ситуаций в кассах магазинов, когда лимит израсходован и банк справедливо отказывает в проведении платежа. Во-вторых, манипуляции с установленным лимитом часто доставляют неудобства и проблемы самим держателям карт.

Банк, в случае просрочки может:

- заблокировать карту и счет, к которому она привязана;

- начислить неустойку за пропуск платежа;

- уведомлять БКИ,даже если клиент нарушил график на один день.

Последний пункт этого перечня особенно опасен. так как репутация клиента, как добросовестного заемщика ухудшается не только в Сбербанке, но и других кредитных организациях. Даже там, куда клиент никогда не обращался.

Чтобы избежать всех вышеперечисленных проблем, следует задолженность регулярно проверять.

Способы проверки задолженности по кредитке Сбербанка

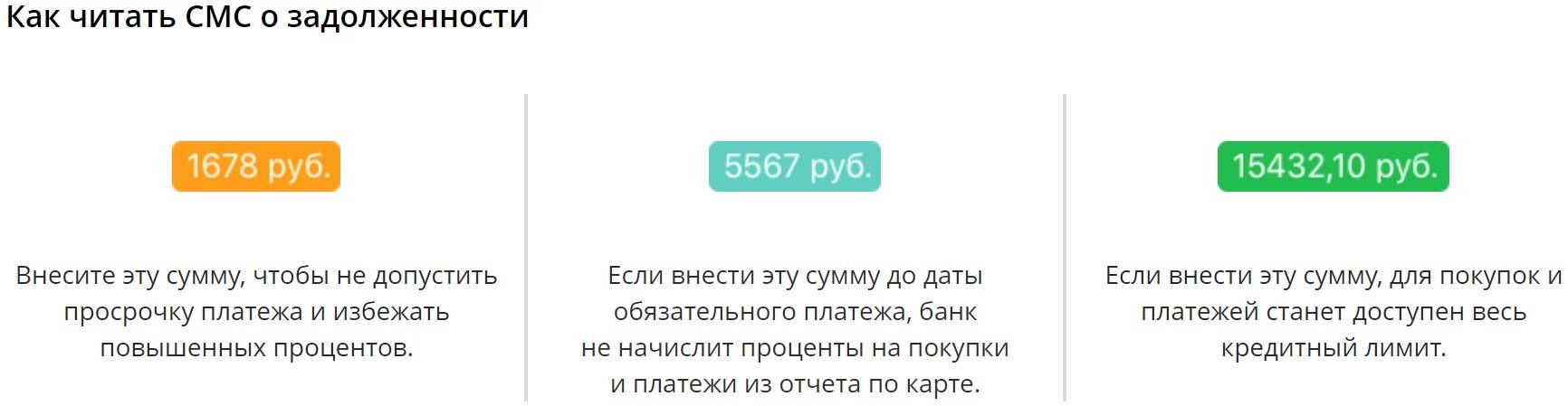

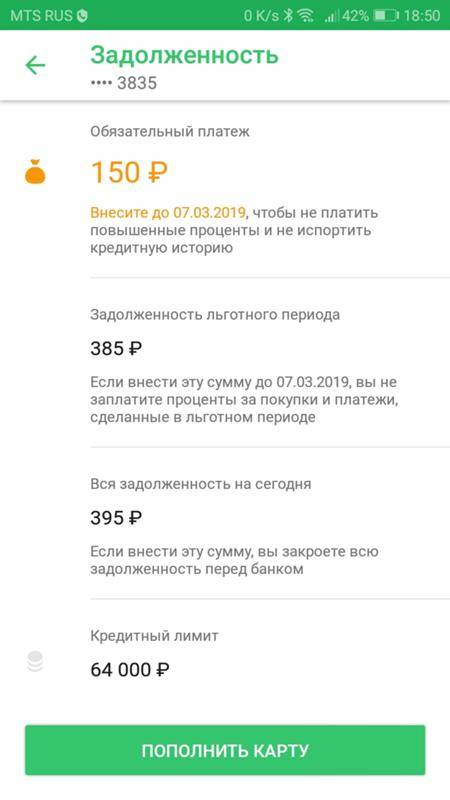

Сбербанк — один из ведущих банков страны по количеству и качеству предлагаемых клиентам услуг. Неудивительно, что эта организация предлагает своим клиентам сразу несколько вариантов проверки задолженности. Быстрее остальных работает метод информирования по смс. Клиенту с мобильным банком достаточно на номер 900 со своего зарегистрированного контактного телефона отправить слово ДОЛГ. В течении минуты банк отправит следующие данные:

- номер карты (заключительные 4 цифры);

- размер обязательного платежа (если он еще не внесен на счет карты);

- общая задолженность по карте в настоящее время (если она существует).

Данной услугой могут пользоваться клиенты с мобильным банком. Опция платная, есть два тарифа. Экономный тариф имеет усеченный функционал, благодаря ему можно получать уведомления лишь о некоторых совершенных операциях. Мобильный банк за 60 рублей информирует абсолютно обо всем, что происходит с картой.

Уведомления от мобильного банка — это еще один способ узнать о задолженности по карте. Один или несколько раз в месяц система Сбербанка будет отправлять на привязанный номер телефона уведомления о размере минимального платежа, задолженности общей и крайней дате погашения.

Третий способ — смс-банкинг. На 900 высылается слово БАЛАНС и последние 4 цифры карты. Нужная информация придет в ответном сообщении, но у этого метода есть недостаток — не сообщается о размере минимального платежа.

Четвертый способ значительно медленнее остальных, но он может, при желании клиента, дать ему больше информации. Речь идет о звонке на горячую линию по тому же номеру 900. Для получения ответа на вопрос, Как узнать и погасить задолженность по кредитной карте Сбербанка, потребуется потратить несколько минут на ожидание ответа свободного оператора. Далее оператор просит кодовое слово и данные паспорта клиента. Если идентификация прошла успешно, оператор даст развернутые ответы на интересующие клиента вопросы о задолженности.

Пятый способ — оформление выписки в Сбербанк Онлайн, в своем личном виртуальном кабинете. Электронный документ с необходимой информацией приходит на Е-мэйл, который клиент указал при заключении договора на обслуживание банка.

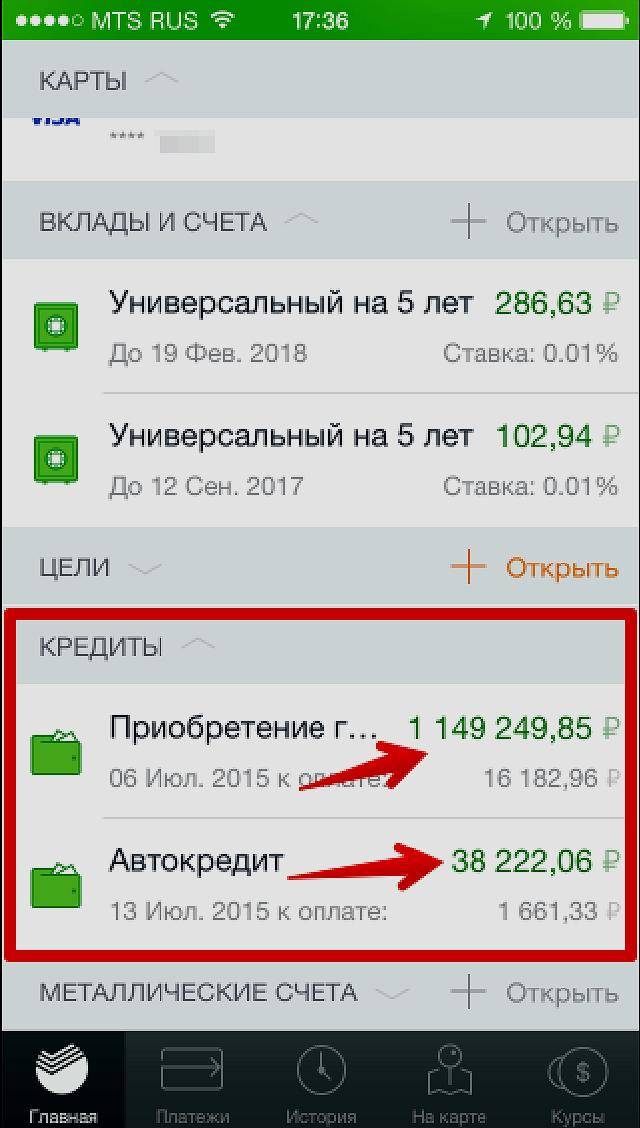

Шестой способ — получение информации через приложение Сбербанк Онлайн на смартфоне Android или ISO. Пароль и логин для приложения можно получить в отделении банка или фирменном банкомате. Программой пользоваться очень просто, достаточно зайти в него, кликнуть по нужному банковскому продукту и ознакомиться со всей актуальной информацией.

Как лучше погашать задолженность по кредитной карте Сбербанка

В Сбербанке действует стандартная схема исполнения долговых обязательств. Погасить долг можно двумя известными способами:

- Вносить равные суммы на счет карты ежемесячно.

- Погасить общую задолженность единовременно, внеся один платеж. Если платеж внесен в рамках льготного периода, то Сбербанк не начислит на использованные средства проценты.

Второй вариант для клиента более выгодный, но вернуть все деньги сразу может лишь небольшой процент заемщиков. Часто держатели карт переоценивают свои покупательские способности, из-за чего быстро залезают в долги. Гораздо чаще отдают долг ежемесячными платежами. Размер одного такого платежа должен составлять не менее пяти процентов от суммы всего долга.

Пример расчета

Клиенту Сбербанк дает месяц на совершение покупок без начисления процентов. Например, период начался 10 июня. В таком случае, он завершится 9 июля. В этот же день будет сформирован отчет о транзакциях по карте за месяц. Льготный период продолжится до 29 июля. До этого дня необходимо разобраться в том, как узнать и погасить задолженность по кредитной карте Сбербанка, чтобы избежать начисления процентов.

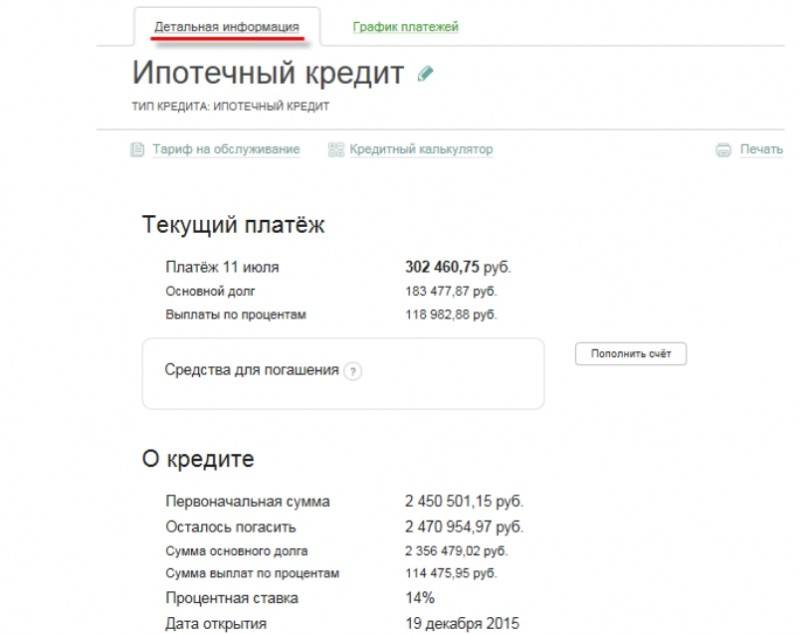

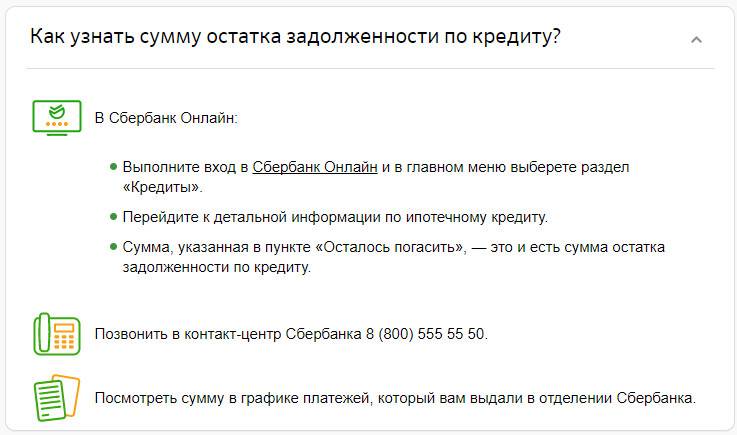

Как узнать задолженность через онлайн банкинг

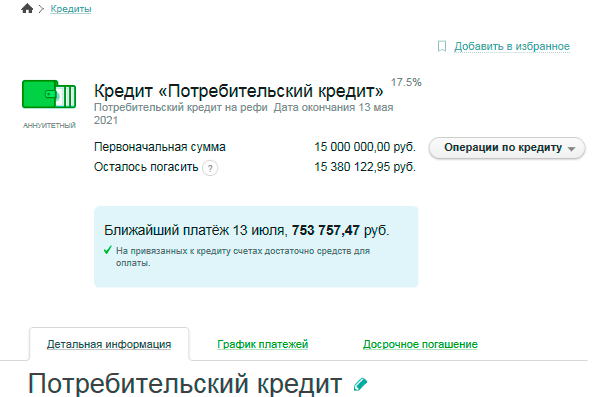

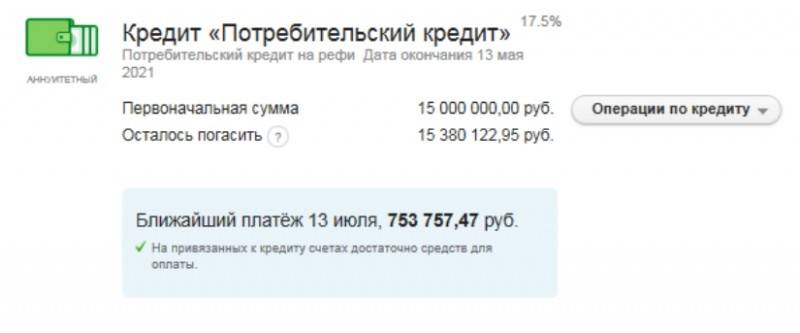

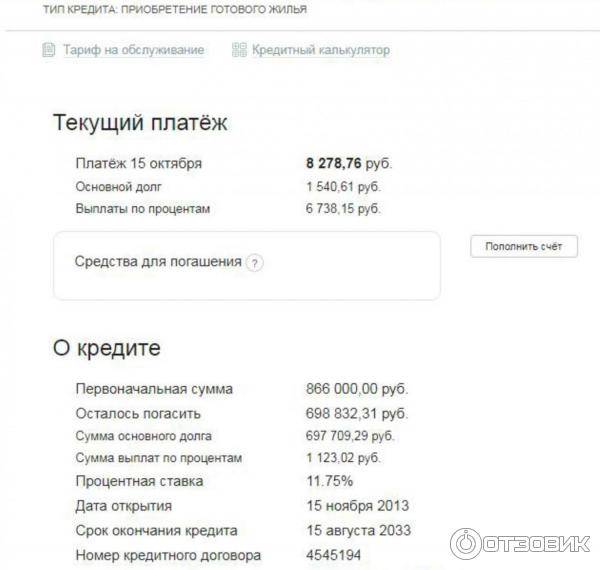

В системе онлайн банкинга предоставлена полная картина состояния карточного счёта. Для того чтобы узнать задолженность, необходимо следовать такому алгоритму:

- перейти на сайт Сбербанка Онлайн – www.sberbank.ru;

- авторизоваться в системе с помощью идентификатора, пароля и мобильного телефона;

- открыть нужную карту и нажать на ее номер;

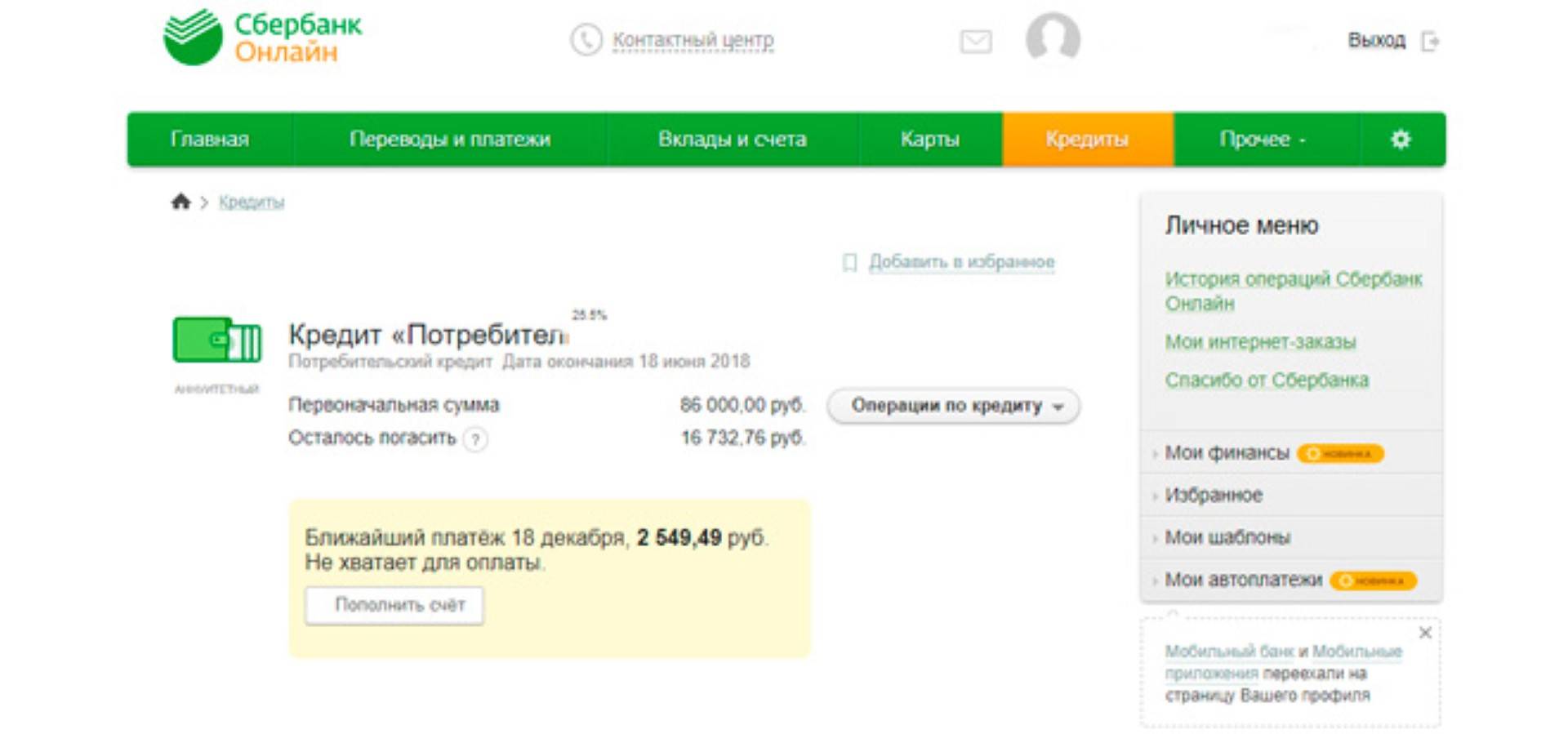

- на странице будет располагаться информация об общей задолженности и информация о необходимости текущего платежа.

Сумма текущего платежа – это ежемесячный платеж, который начисляется, если клиент не погасит долг в течение льготного периода. Общая задолженность по карте рассчитывается на конкретный день, поскольку проценты начисляются ежемесячно. Кроме того, узнать задолженность по пластику можно и у специалиста банка. Для этого достаточно представить пластиковую карту и паспорт лично либо обратиться на «горячую линию» – 900.

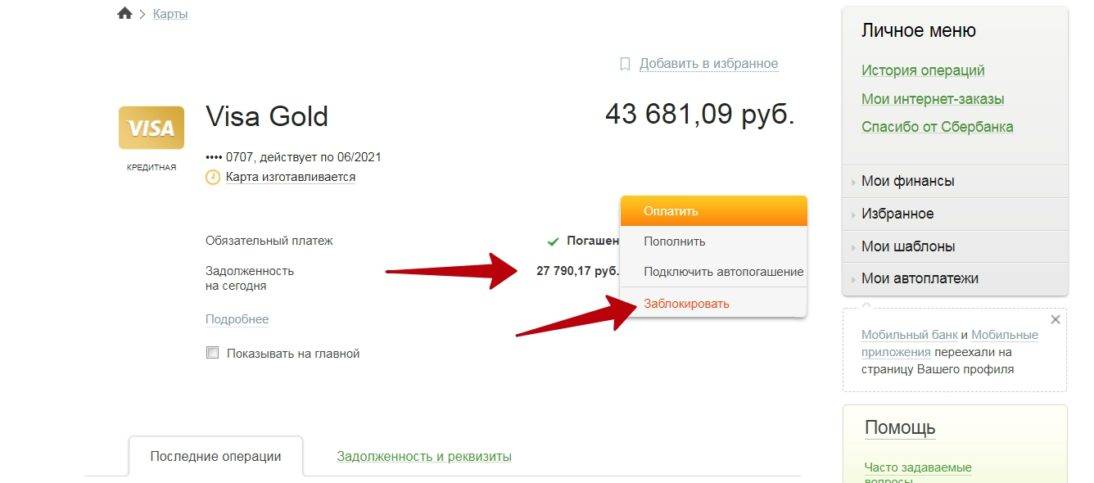

Банкомат позволяет узнать задолженность и погасить ее

Банкомат позволяет узнать задолженность и погасить ее

Как погасить задолженность

Если возник долг по карте, то ее необходимо погасить в обязательном порядке до определенной даты. Дата платежа прописана в договоре либо указана в личном кабинете в параметрах карты. Лучше оплачивать долг за пару дней до даты платежа по договору, поскольку срок зачисления на карту составляет одни сутки. Если платеж не поступит вовремя, то пластиковая карта будет заблокирована до того момента, пока клиент не внесет на неё средства.

Способы оплаты задолженности следующие:

- через онлайн банкинг;

- с помощью банкомата Сбербанка;

- с карты на карту;

- через терминал электронной оплаты Телекснет, Киви;

- через салоны связи.

Все способы отличаются между собой размером комиссии и сроками зачисления средств. Гораздо выгоднее и проще оплачивать деньги непосредственно в личном кабинете. Для этого необходимо зайти в систему банкинга, выбрать карту, с которой будут переводиться средства, и отправить их на второй пластик. Процедура займёт около одних суток. Процент за погашение долга не взимается.

Перевод через банкомат возможен путем внесения наличных, а также через пластиковые карты. Для процедуры необходимо вставить пластик в банкомат, авторизоваться и выбрать «Перевод между своими счетами». Комиссия не взимается.

Оплата картой в кассе – более дорогой способ, поскольку комиссия за внесение наличных составляет не менее 3% от суммы платежа. Прочие способы также возможны, при этом комиссия составляет 1%, но сроки зачисления средств от 2-3 дней. Наиболее длительным способом является внесение денег через салоны сотовой связи.

Таким образом, узнать долг по кредитной карте достаточно просто. Необходимо строго следить за соблюдением своих кредитных обязательств во избежание начисления штрафных санкций и порчи кредитной истории. Кроме того, кредиткой можно пользоваться абсолютно бесплатно, если средства будут вноситься вовремя и тогда не придется узнавать сумму задолженности.

Беспроцентный период

Любая пластиковая карта имеет беспроцентный период выплаты задолженности — это определенный фиксированный срок, на протяжении которого владелец кредитки может свободно расплачиваться за покупки деньгами с карточки без дальнейшего начисления процентов.

С определением льготного периода тесно связано такое понятие, как отчетный период — это 30 дней, на протяжении которых заемщик тратит денежные средства с карточки. По их завершении банковской системой формируется подробный отчет, который описывает все выполненные платежи, подытоживающие месяц, указывающие, когда и какое количество средств было использовано. Льготный период или Грейс-период составляет 50 дней, которые состоят из 30 дней отчетного и 20 дней платежного срока.

Если с учетом вашего кредитного соглашения началом отчетного срока является 8 августа (с условием, что в этот день было произведено и первое приобретение товара), на беспроцентную оплату долга дается 50 дней. Говоря иначе, выплату задолженности необходимо произвести до 27 сентября. Если первая оплата картой была произведена позже отчетного срока (к примеру, 23 августа), то это никак не отразится на сроках оплаты задолженности, она рассчитывается на основе таких же принципов — средства необходимо погасить до 27 сентября.