Сколько вернут денег

Возврат ОСАГО при утилизации или продаже автомобиля не предполагает полного возмещения понесенных ранее затрат. Потребовать можно выкупную сумму – ту часть средств, что владелец не успел расходовать из-за невозможности использования транспортного средства.

Для удобства расчета клиенты могут использовать калькулятор, найти его можно на многих специализированных порталах. Возврат суммы ОСАГО производится по сумме, что определяется компанией. Итак, при продаже автомобиля, начисления проводят по такой формуле:

ИС = (А-23 %)/365 * Б, где:

- ИС – итоговая сумма;

- 23% — обязательные издержки;

- А – стоимость полиса за год;

- Б – неиспользованные дни.

Полезные советы

- Законодательство об ОСАГО находится в активной разработке и часто меняется, поэтому следите за новостями автомобильного законотворчества – это в любом случае полезно.

- Обязательно читайте договор при оформлении ОСАГО на предмет выявления там различных подводных камней, которые иногда туда заносят молодые компании чтобы максимально ограничить финансовый отток.

- По общему опыту автомобилистов наиболее выгодные возвраты ОСАГО бывают, если до окончания невостребованной страховки остается от полугода времени.

- Как альтернативный вариант, вы можете переоформить договор ОСАГО на нового владельца в офисе страховщика. В этом случае, если вы уверены в честности покупателя, вы можете получить с него выплату за весь оставшийся период, без страхового «побора» в 23%.

Как оформить расторжение?

Вернуть деньги за неиспользованный срок ОСАГО можно несколькими способами. Самый распространенный способ – это через офис компании. Если бланк приобретался онлайн (по еОСАГО оформляется уже более половины всех полисов), то и заявка на расторжение обычно принимается через личный кабинет клиента.

Через офис страховой компании

Для подачи документов следует посетить центральный офис страховой компании или отделение, где у сотрудника есть полномочия для принятия заявления. Что касается агентов и страховых представителей в автосалонах, то они зачастую не принимают заявление на расторжение.

В офисе страховой компании надо:

- Предъявить документы.

- Заполнить заявление. В крупных компаниях сотрудник сам подготовит его форму и даст дает для ознакомления и подписания.

- Запросить копию заявления с отметкой, что принято в работу.

После можно уточнить сумму возврата. Однако в некоторых компаниях расчет формирует не менеджер, а сотрудник бухгалтерии. В этом случае останется только подождать, пока деньги поступят на указанный банковский счет.

Через личный кабинет страховой компании

Тинькофф Страхование принимает обращения через чат на сайте. Сотруднику в чат нужно будет отправить: фотографию или скан документа, подтверждающего смену собственника автомобиля и оригинал заявления на расторжение, составленного в свободной форме. Что касается оригиналов документов, то их следует отправить почтой России.

Путем отправления документов почтой или курьером

Сразу отметим, что такой способ используется крайне редко. Отправка курьером – дорогостоящий способ, а что касается Почты России, то для отправки нужно:

- сделать опись;

- приложить документы;

- отправить заказным письмом.

Можно немного доплатить и отправить ценным письмом с уведомлением о вручении.

Как быстро вернут деньги

Как правило, проблем с возмещением средств не возникает, если предоставить все запрашиваемые бумаги. Но по поводу суммы часто бывают разногласия.

Однако страховщику не следует волноваться – закон ограничивает возмещение задолженности сроком в 2 недели со дня принятия документов и заявления. Не позднее этого времени компания зачислит на счёт в банке сумму к возврату. Если деньги долго не поступают на счёт, то следует позвонить или сходить в компанию, и её ответственный работник уточнит ситуацию.

- в суд или прокуратуру;

- к руководству своей компании;

- Российский Союз Автостраховщиков.

Но если автомобилист выбрал для страхования крупную и проверенную фирму, то таких проблем не возникнет.

При обращении бывшего автовладельца в офис, каждый сотрудник обязательно предложит не компенсировать остаток старой страховки, а зачесть её в счёт предстоящей страховки на случай появления другого авто.

В этом случае не стоит сразу отвергать такую возможность, особенно если автомобилист собирается в скором будущем приобрести машину. Выгода клиента очевидна: страховые компании применяют коэффициент за езду без ДТП своих клиентов (КБМ), ежегодно снижая суммы страховых премий для тех, кто не попал в аварию в течение предыдущего года. Многие прилежные водители, несколько лет сотрудничающие с одной и той же фирмой, продав автомобиль, иногда даже специально продолжают покупать полисы, чтобы не потерять КБМ и получить неплохую скидку при последующих страховках.

https://youtube.com/watch?v=bhcdgtZ_wi0

Как получить деньги при отказе от ОСАГО: пошаговая инструкция

В заключении предлагаем определить четкую последовательность действий владельца или наследников для получения денег за неиспользованное ОСАГО:

- Обращаемся в страховую компанию, выдавшую полис.

- Пишем заявление о расторжении договора.

- Предоставляем необходимый перечень документов.

- Ожидаем поступления выплат.

Если сотрудники страховой компаний откажут в приеме документации неправомерно, можно обратиться с жалобой в прокуратуру или подать исковое заявление в суд.

Наши юристы ответят на ваш вопрос!

Для принятия решения в вашей конкретной ситуации обратитесь, пожалуйста, к специалисту через форму онлайн-консультанта либо по телефонам:

Москва и область: +7(499) 577-00-25 доб. 691 Санкт-Петербург: +7(812) 425-66-30 доб. 691 Все регионы РФ: 8(800) 350-84-13 доб. 691

В каких случаях автовладелец вправе расторгнуть договор и получить неиспользованную стоимость страховки

В Федеральном законе «Об ОСАГО» в статье 10 пункте 4 сообщается: «При досрочном расторжении соглашения автогражданки в ситуациях, которые предусмотрены правилами ОСАГО, страховая организация возвращает клиенту долю уплаченных средств, которые внесены для проведения страховых выплат и приводятся на неистёкший период действия соглашения либо неистёкший период сезонной эксплуатации автотранспорта».

Обратим внимание на 2 ключевые фразы:

- «Возвращается лишь часть премии, которая предназначена для выполнения страховых выплат».

- «Возвращается исключительно сумма, которая является пропорциональной завершившемуся сроку действия автогражданки».

Центробанк РФ устанавливает требования к структуре страховых тарифов

Важно понимать, что лишь 77% стоимости страховки направляются для обеспечения текущих страховых возмещений

Остальные 23% направляются для иных целей. Возвратить их не получится, как бы ни старался страхователь.

С самого начала необходимо определиться с датой досрочного прекращения действия страховки. Определить её можно так:

- Ликвидация страховой организации – дата ликвидации;

- Гибель автотранспорта – дата утраты машины;

- Смерть страхователя либо владельца авто – дата смерти;

- Смена собственника транспортного средства – дата проведения сделки покупки-продажи;

- Отзыв лицензии страховой организации – дата подачи заявления страховщику.

После определения даты прекращения договора необходимо рассчитать количество дней, которые остались неиспользованными. К примеру, если автогражданка заключена на 12 месяцев и осталось неиспользованными 120 дней, автомобилист может получить 120 : 365 × 100% = 32,88% от первоначальной суммы страховки.

Сумма возврата=(120×100×0.77)/180=51.33%

Перед тем, как потребовать возврат страховки ОСАГО при продаже автомобиля, лучше самостоятельно выполнить расчёты. В случае занижения суммы, причем существенной, тогда можно обратиться в суд и через него взыскать недоимку. Конечно, если это будет 50 рублей, тогда эти действия не целесообразны.

Не переживайте, алгоритм достаточно прост, и справиться с этим может каждый. Стоимость ОСАГО не самая маленькая, поэтому главное помнить, что действовать следует как можно быстрее – сразу после продажи автомобиля.

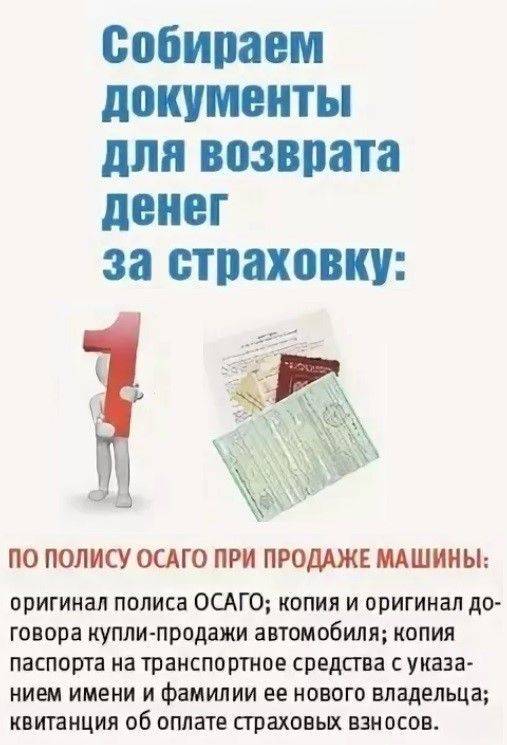

Необходимые документы могут различаться, в зависимости от СК. Ниже вы увидите список документов, которые понадобятся при обращении в любую страховую компанию.

- Заявление в 2-х экземплярах.

- Паспорт гражданина РФ с копией главных страниц.

- Оригинал и копия страхового полиса.

- Копия договора купли-продажи и ПТС автомобиля.

- Реквизиты для перевода денег.

- Если вы не собственник ТС, то потребуется доверенность.

- Желательно приложить доказательства перечисления страховых платежей.

Все документы лучше отнести самостоятельно, а заявление составить в офисе СК, чтобы на 100% верно его заполнить. Таким образом, вам не смогут отказать в выплате из-за неверно составленного заявления.

Важно. Проконтролируйте, чтобы страховой менеджер поставил подписи и дату на обоих экземплярах. Именно от этой даты и будет рассчитываться сумма выплаты

Именно от этой даты и будет рассчитываться сумма выплаты.

Страховой полис ОСАГО — это страхование автогражданской ответственности, предусмотренное законом. В случае ДТП, страховая компания обязана возместить ущерб пострадавшим. Но бывают ситуации, когда договор с автовладельцем расторгается по его просьбе и ему возвращается неиспользованная часть страховой выплаты.

По правилам, расторжение договора страхования автогражданской ответственности, в результате которого страхователь получает остаток стоимости страховки, возможно только в случаях:

- Продажи автомобиля.

- Попадания в аварию, когда машина не подлежит восстановлению.

- Владелец автомобиля скончался.

- У компании-страховщика отозвали лицензию, либо компания ликвидирована.

Только при расторжении договора ОСАГО по перечисленным причинам страхователь вправе получить остаток средств, оплаченных им за полис. Если причина расторжения договора не входит в данный перечень, возврат средств страховщик делать не обязан.

Как вернуть частично страховку ОСАГО

В случае продажи автомобиля бывший владелец больше не нуждается в страховке, что была оформлена в отношении проданного транспортного средства. Понимая, что частично затраты по договору можно вернуть, он сталкивается со сложностью. Многие не знают, как нужно действовать, идти в суд или в страховую фирму.

Процесс возврата инициирует клиент, другое лицо от его имени, посредством подачи соответствующего заявления. Подать его нужно в отделение, в котором оформлялся договор. Если нет возможности принести бумаги лично, их можно передать через представителя, отправить по почте.

Необходимые бумаги:

заявление на возврат;

- копия страниц паспорта;

- полис ОСАГО в оригинале (бланк клиенту не возвращается);

- договор купли-продажи транспортного средства;

- квитанции, распоряжения иные платежные бланки, которые подтверждают внесение страховых взносов.

Помимо основных бумаг, могут потребоваться дополнительные бланки. В частности выписка с реквизитами банковского счета потребуется в случае безналичного перечисления. Не все компании практикуют возврат наличными средствами. В ситуации возвращения компенсации через законного представителя нужна доверенность (с нотариальной визой) на определенные полномочия. Если возврат осуществляет наследник, нужно будет свидетельство о праве собственности на автомобиль.

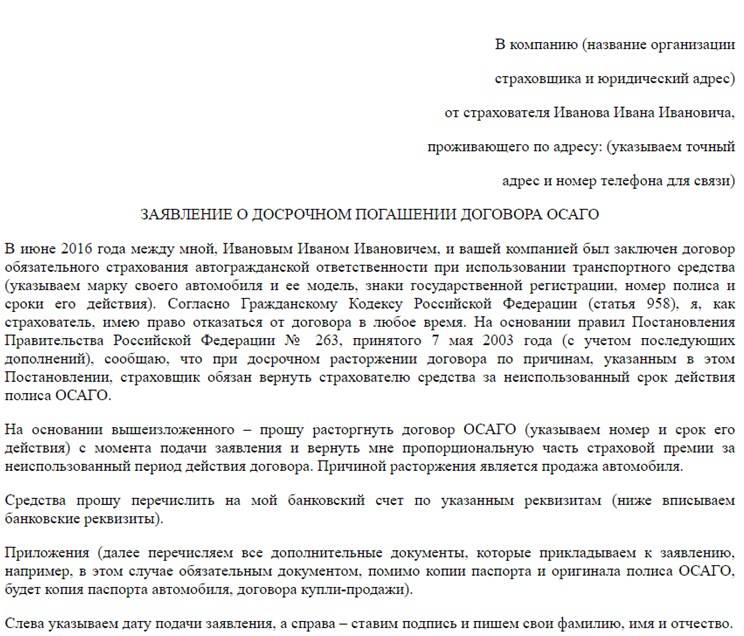

Требования к заявлению

Ходатайство на возврат составляется в двух экземплярах. На клиентском бланке должна стоять входящая виза с датой принятия, печатью компании и подписью представителя. Так доказывается факт подачи соответствующего обращения адресату. Если отправлять бумаги по почте, то обязательно заказным письмом. О вручении пакета документов будет свидетельствовать подпись сотрудника компании в уведомлении о вручении.

Сведения, которые нужно учесть:

- Сведения заявителя и адресата. Прописывается полное наименование и адрес компании. По заявителю нужно ФИО+адрес+телефон.

- Название обращения с детализацией: «Заявление на досрочное погашение ОСАГО».

- Данные по договору.

- Указание причины досрочного расторжения. Должна быть ссылка на договор купли-продажи.

- Требование на возврат за неиспользованный период.

- Прошение перечисления средств на банковский счет, сразу прописываются реквизиты. Данные нужно подтвердить выпиской из банка.

- Перечень бумаг, поданных ходатайством.

- Дата + подпись с расшифровкой.

Порядок действий

Чтобы возместить часть страхового взноса за неиспользованный период ОСАГО:

- подготовьте заявление;

- соберите документы;

- обратитесь в СК.

Страховщик обязан вернуть часть страховки, пропорционально окончанию срока действия соглашения страхования.

Заявление

Заявление на возврат не имеет регламентированной законодательством формы. Оно составляется в свободном формате. Укажите в заявлении:

- наименование и адрес СК;

- информацию о страхователе – ФИО, адрес регистрации, телефон, e-mail;

- причину расторжения ОСАГО;

- реквизиты для зачисления возмещения;

- перечень прикладываемых документов.

Скачать образец заявления о возврате ОСАГО в связи с продажей автомобиля

В конце заявления поставьте собственноручную подпись и дату заполнения бланка.

Документы

К заявлению приложите документы для возврата:

- ксерокопию паспорта страхователя;

- полис;

- платежное поручение или кассовый чек, подтверждающий уплату взноса;

- копию договора купли-продажи;

- банковские реквизиты.

Перед тем как вернуть полис страховщику на возмещение премии, сделайте для себя ксерокопию. Она может потребоваться при отказе СК в возмещении взноса.

Обращение в СК

Способы обращения в СК:

- лично;

- по почте;

- онлайн.

При личном обращении в офис компании подготовьте 2 экземпляра обращения. Один экземпляр с приложенной документацией останется у страховщика, а второй, с отметкой о регистрации, у страхователя. Именно этот бланк позволит доказать своевременное обращение заявителя при продаже автомобиля.

Также обращение можно заполнить непосредственно в офисе компании. Например, в СК «РЕСО-Гарантия» бланки обращений есть в каждом отделении.

Если нет возможности лично посетить офис страховщика, то документацию на возврат премии можно направить по почте заказным письмом. В этом случае моментом уведомления СК о желании аннулировать соглашение будет являться дата получения письма.

Некоторые СК допускают расторжение договора через интернет. «Тинькофф Страхование» оформляет полиса только online, поэтому аннулировать ОСАГО у этого страховщика также можно только online. Для этого в адрес СК следует направить сканы или фотографии документов.

Спорные моменты и частые вопросы

Многие автовладельцы возмущены тем, что не могут расторгнуть договор ОСАГО в любой момент по собственному желанию. Действительно, причин может быть множество: нежелание обслуживаться у данного страховщика, отъезд на длительное время, болезнь, поломка автомобиля, отказ от вождения и т.д. Ссылаясь на правила и закон об ОСАГО, страховые компании решительно не готовы расторгать договор по причинам, не закрепленным законодательно. Но п. 33.1 правил звучит следующим образом:

Страхователь вправе досрочно прекратить действие договора обязательного страхования в следующих случаях:

- отзыв лицензии страховщика в порядке, установленном законодательством Российской Федерации;

- замена собственника транспортного средства;

- иные случаи, предусмотренные законодательством Российской Федерации».

Поэтому самые упорные страхователи, руководствуясь тем, что «собственное желание» и есть пресловутые «иные случаи», идут на судебное разбирательство и им удается доказать свою правоту. Но подобные прецеденты случаются крайне редко и действительности не отражают.

Это еще один вопрос, споры по которому из-за несовершенства нашего законодательства не прекращаются с тех пор, как было введено обязательное автострахование. С точки зрения страховой компании, удерживая при возврате 23%, она действует правомерно. Существует утвержденная Правительством РФ структура страхового тарифа ОСАГО, которая заключается в следующем:

- 77% – нетто-ставка (эта часть внесенной страхователем суммы идет на выплаты);

- 20% – расходы компании на ведение дел (сопровождение полиса, бланки, оборудование, зарплату сотрудникам и проч.);

- 3% отчисляется в РСА для формирования резервов компенсационных выплат (2% – резерв текущих компенсационных выплат 1% – резерв гарантий).

Таким образом, 23% – это расходы, которые страховая компания понесет в любом случае: останется клиент в компании на весь период страхования или расторгнет договор досрочно. Логика автостраховщиков, в принципе, понятна. Тем более, подавляющее большинство клиентов по ОСАГО и не думает возмущаться по этому поводу.

Но некоторые подкованные и принципиальные автолюбители весьма активно возражают против незаконных, с их точки зрения, удержаний – пишут недовольные отзывы о работе страховых компаний , претензии и обращаются в суд. Ведь в Гражданском кодексе РФ и правилах ОСАГО нет ни единого намека на 23%, а лишь сухая информация:

- Страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование (ГК РФ, ст. 958);

- Страховщик возвращает страхователю часть страховой премии за неистекший срок действия договора обязательного страхования (правила ОСАГО, п. 34).

Возражения страхователей абсолютно правомерны. Именно поэтому, обратившиеся в суд автовладельцы нередко возвращают удержанные компанией 23%. Для этого есть все шансы и множество прецедентов. Бывают ситуации, когда даже до суда дело не доходит. Достаточно отправить заказные письма в РСА и ФССН и досудебную претензию в страховую компанию, чтобы получить обратно свои деньги.

Некоторые страховые компании требуют при расторжении договора страхования ОСАГО предоставить копию ПТС с отметкой о новом собственнике. Сразу оговоримся, что это требование не является законным. Для страховщика должно быть вполне достаточно справки-счета или договора купли-продажи. И страховые компании это знают, но сознательно вводят клиентов в заблуждение. Для чего?

Смышленый страхователь, желающий разорвать со страховой компанией отношения по причине, не подпадающей под правила (они перечислены выше), может сделать следующее: оформить рукописный договор купли-продажи, на основании которого страховая будет обязана расторгнуть договор и вернуть деньги за страховку.

Если страховая компания пытается занизить или вообще не возвращать деньги при расторжении договора, мотивируя это тем, что по нему были выплаты – это неправомерно. При расторжении полиса ОСАГО убыточность не учитывается, часть премии за неиспользованный период должна возвращаться по обычной схеме – пропорционально (за вычетом 23%, если страхователь не имеет по этой теме претензий).

Многих автовладельцев интересует вопрос, о возврате денег за оставшийся период, если компания ранее уже осуществляла страховые выплаты? В этом случае стоит отметить, что заниженная выплата суммы денег или вовсе отказ в выплате считается неправомерным действием. В случае расторжения действия полиса ОСАГО убытки не учитываются.

Как вернуть деньги?

Не все автомобилисты знают, как и когда можно вернуть деньги за полис после реализации ТС. Получение компенсации при досрочном расторжении договора ОСАГО возможно только в следующих случаях:

- продажа автомобиля;

- транспортное средство не пригодно к использованию;

- страховая компания, выдавшая полис, потеряла лицензию;

- смерть страхователя.

Аннулировать страховку можно в любой момент и другим причинам, но в таких случаях выплата денежных средств не предусмотрена. Поэтому расторгать договор при основаниях, не предусмотренных правилами ОСАГО, нецелесообразно.

Расчет суммы возврата

Страховая компания сама проводит расчет суммы возврата, указывать ее в заявлении не нужно. Она подсчитывается стандартно по формуле:

С = (А-23%) х (В/365), где:

- С – сумма выплаты;

- А – полная стоимость полиса;

- В – количество неиспользованных дней;

- 23% – сумма вычета, из них 3% перечисляются Российскому фонду автостраховщиков, оставшиеся 20% – компенсация страховщика за ведение дела.

Порядок расторжения договора страхования

Для возврата денежных средств при продаже автомобиля нужно собрать необходимый пакет документов:

- оригинал полиса ОСАГО;

- заявление;

- квитанция об оплате страховки;

- копия и оригинал договора купли-продажи;

- копия и оригинал гражданского паспорта;

- реквизиты банковского счета (при необходимости).

Страховая компания может потребовать копию ПТС, оформленного на нового владельца машины, но это неправомочно. Покупатель занимается регистрацией автомобиля самостоятельно, без участия продавца. Поэтому предоставление этого документа не всегда возможно.

Заявление на возврат денежных средств пишется в двух экземплярах на имя руководителя отделения страховой компании. Установленной формы нет, должна быть внесена следующая информация:

- ФИО и контакты заявителя.

- Реквизиты полиса ОСАГО.

- Государственный регистрационный знак машины.

В заявлении указывается причины расторжения договорных отношений, просьба возвратить неиспользованную сумму и данные счета, для перевода денежных средств. Подписывают, ставят дату и прилагают требуемый пакет документов. Неиспользованный срок отсчитывается с даты регистрации обращения.

- Скачать бланк заявления на возврат денежных средств

- Скачать образец заявления на возврат денежных средств

Документы нужно предоставить в компанию, где застрахован автомобиль. Сотрудник страховой компании должен принять заявление, поставить на экземпляре заявителя номер регистрации, печать, подпись, указать должность и фамилию.

В дальнейшем этот документ может понадобиться при обращении с жалобой в РСА или суд. Сумму компенсации страховая компания определяет индивидуально для каждого заявителя. Рассчитывает по формуле, указанной выше.

Срок рассмотрения заявления согласно законодательству составляет 14 дней. В течении этого периода организация обязана перечислить деньги на банковский счет или выдать наличными после расторжения договора страхования. Если компания затягивает сроки, заявитель может написать жалобу в прокуратуру, РСА или судебные органы.

За каждый день просрочки платежа страховая компания должна выплатить 1% от общей суммы компенсации, но не более суммы, равной стоимости полиса.

Нюансы возврата средств

Страховые компании могут снизить сумму выплат при расторжении договора страхования, мотивируя тем, что были оплачены страховые случаи в период действия полиса. Это абсолютно незаконно, владелец имеет право на получение полной суммы расчета.

В ст. 958 ГК РФ указано, что при прекращении договора страхования, организация оставляет себе страховую премию, равную периоду действия документа, но ничего не сказано об удержаниях.

Закона о расторжении полиса ОСАГО на сегодняшний день нет, поэтому не существует и конкретных указаний на этот счет. Страховые компании практикуют удержание 23% с суммы выплат, хотя это необоснованно. Взыскать эти деньги можно только через суд, что не всегда оправдано.

По требованию страховых компаний обращаться за компенсацией следует не позднее двух месяцев со дня продажи автомобиля. При нарушении этого пункта вам могут отказать в возврате денежных средств. Чем позже обращение в компанию, тем меньше количество неиспользованных дней и сумма выплат.

Инструкция: как отбить денежные средства

- Необходимо заранее сформировать надлежащий пакет документов.

- Затем нужно явиться в офис страховой компании.

- На месте оформляется заявление, которое подразумевает расторжение договора между сторонами. Данное заявление заполняется под чутким руководством сотрудника страховой компании, с использованием образца.

- Сотрудник принимает от вас пакет документов вместе с заявлением.

- Документы проверяются на подлинность, после чего сотрудник говорит вам о возможности или невозможности расторжения договора.

- После положительного результата, необходимо обратиться к расчетам.

- Сотрудник огласит сумму, которая будет доступна для возврата.

- Получить сумму вы сможете в тот же день, обратившись в кассу страховой организации, или спустя некоторое время путем перевода на ваш банковский счёт.

Кто является выгодополучателем при расторжении?

Деньги за расторжение полиса ОСАГО получает непосредственный обладатель страхового документа, даже если он не является собственником автомобиля.

А вот лица, которые допущены к управлению в соответствии с полисом ОСАГО, однако не являющиеся составителями договора, получить денежные средства в качестве компенсации после расторжения акта не имеют права.

Составление заявления

- Заявление на расторжение договора составляется по образцу, который имеется в страховой компании. Не рекомендуется составлять такой документ дома, лучше довериться сотруднику компании. В заявлении должны быть указаны паспортные данные лица, которое обращается к организации. Также указывается номер водительского удостоверения, техническая и правовая документация на автомобиль.

- В заявлении обычно сразу нужно указать несколько просьб или причин, которые спровоцировали разрыв отношений. Например, это расторжение договора в виду продажи транспортного средства и смены его владельца.

- Следующая просьба связана с возвратом денежной суммы, которая будет соответствовать оставшемуся размеру страховых взносов. Денежные средства по просьбе обратившегося должны быть перечислены по указанным в заявлении реквизитам.

- В конце заявления ставится дата составления акта, а также подпись.

- Скачать бланк заявления на расторжение договора ОСАГО

- Скачать образец заявления на расторжение договора ОСАГО

Необходимые документы

Отдельное внимание стоит уделить формированию пакета документов. В него должны войти:

- ваш паспорт, а также копия;

- оригинал и копия полиса;

- заявление, которое предполагает расторжение ОСАГО;

- копия ИНН;

- банковские реквизиты на бумажном носителей;

- копия ПТС;

- квитанции о совершенных страховых взносах.

Кроме того, могут понадобиться и дополнительные бумаги, например, свидетельство о вступлении в права наследования, справка о снятии транспортного средства с учёта и так далее.

По возможности, все документы должны иметь по два экземпляра копий, а также предоставляться в подлинном виде.

Расчет стоимости

Водитель может попытаться самостоятельно рассчитать сумму денежных средств, которая может быть ему возвращена. Для этого расчета необходимо использовать особую формулу.

b = (BC — 23%) * (N / 12).

- b — это сумма к возврату;

- ВС — это полная фактическая стоимость ОСАГО;

- N — это количество месяцев, которые остались до конца действия страхового документа.

23% включает в себя следующие величины. 3% — это стоимость страховки, которая отчисляется в Российский союз автостраховщиков. 20% предназначены для оплаты всех расходов, которые понесла страховая компания, работая с вами.

Однако многие граждане не соглашаются с начислением 23%, поэтому обращаются в суд. Если гражданин сможет доказать, что страховая компания не тратила на взаимоотношения с ним никаких денежных средств, то суд примет положительное решение для истца.

Сроки

Вопрос возврата денег очень индивидуален и целиком и полностью зависит от вашей страховой компании. Так, некоторые бывшие владельцы могут похвастаться тем, что денежные средства поступят к ним на счёт уже спустя несколько часов, а другие выжидают неделями. На самом деле, в соответствии с общим регламентом, денежные средства за неиспользованную часть страхового полиса ОСАГО должны быть начислены по реквизитам банка в течение 14 дней, то есть двух календарных недель с момента, как страховая компания приняла заявление.

В случае, если по каким-либо причинам фирма-страховщик будет нарушать установленные законом сроки, или же вовсе будет отказываться от перечисления денежных средств, гражданин имеет полное право подать на страховщика в судебную инстанцию.

Когда можно расторгнуть договор ОСАГО и вернуть деньги?

Возмещение денег за страховку ОСАГО это законное право страхователей. Установлены сроки для осуществления возврата. Чаще всего это две недели после расторжения договора. Шестимесячная отсрочка для претендентов на деньги предусмотрена в случае смерти страхователя. Тогда срок длиной в 6 месяцев дается наследникам для запроса этой компенсации. Причем полученные по итогу деньги разделяются между всеми в соответствии с принципами ведения конкретного наследственного дела.

Список причин для расторжения договора страхования:

- кончина застрахованной персоны или собственника автомобиля;

- появление у авто нового собственника (например, при передаче прав по договору о продаже);

- уничтожение, утеря (в том числе из-за воровства) автомобиля;

- окончание деятельности СК, у которой оформлялась автостраховка, или отзыв у нее лицензии.

Ситуации, при которых разрешено вернуть страховку, ограничены. Как показывает практика страховых компаний, продажа автомобиля это одна из самых распространенных причин для запроса денег.

На возврат ОСАГО при продаже автомобиля лучше обращаться в день осуществления сделки. В противном случае каждый день отсрочки после продажи будет засчитываться как прошедший по действующему полису, а значит сумма денег для отчисления будет уменьшаться. Даже несмотря на наличие подтверждающих документов по прошедшей дате продажи заявление о расторжении договора не написано и не подано страховщику.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Если после оформления и вступления в силу договора страховая компания обнаружила ошибки или подлог данных в тексте документа, полис аннулируется. Страховая компания обязано уведомить об этом факте, а также изложить свою позицию о возвращении денег в сложившейся ситуации. Либо страхователь вправе сам поинтересоваться об этом у СК.

Возмещение денег за непрошедший срок действия договора осуществляется независимо от того, электронный или бумажный полис оформлял страхователь. Но обращаться по электронным полисам придется все же лично, а не через интернет.

Когда расторгается соглашение

Продажа машины – дело трудное и ответственное. Вместе с транспортом идет автогражданка. Ее можно отдать покупателю, или получить за нее компенсацию.

Первый вариант простой, так как акт является официальным документом и процентная ставка упрощена. Но клиент самостоятельно отказаться от услуги не сможет. Для расторжения контракта должна быть веская и уважительная причина.

Основные причины расторжения страховки:

- смена владельца ТС;

- полное уничтожение машины;

- смерть страхователя;

- ликвидация юридического лица;

- утилизация автомобиля;

- отзыв лицензии страховщика.

Возврат денег за автогражданку упрощен законом. После выполнения одного из условий хозяину машины нужно в течение 14 дней прийти в офис любого филиала страховой компании и оформить документы. Крупные организации отлаживают систему, и проблем с оформлением возникнуть не должно. Сумма начисляется за неизрасходованный период действия полиса.

Особенности при расторжении ОСАГО:

- Во время продажи ТС автогражданка считается недействительной.

- Расторжение контракта необходимо провести быстро, чтобы покупатель смог передвигаться на новом транспорте.

- Покупатель может или продлить соглашение со страховщиками, или выбрать другую организацию.

- По генеральной доверенности нельзя разорвать контракт. Можно добавить нового пользователя, а после окончания автостраховки переоформить ее на другое имя.

С КАСКО проблем больше, так как это добровольное решение водителя. Перед походом в страховую организацию нужно внимательно изучить акт. Процент у добровольной автостраховки выше, чем у стандартной договоренности. Страхователю необходимо изучить все тонкости контракта.