Как вернуть страховку в Левобережном Банке

- подайте заявление на официальном бланке;

- подготовьте и предоставьте комплект документов;

- дождитесь решения;

- получите деньги.

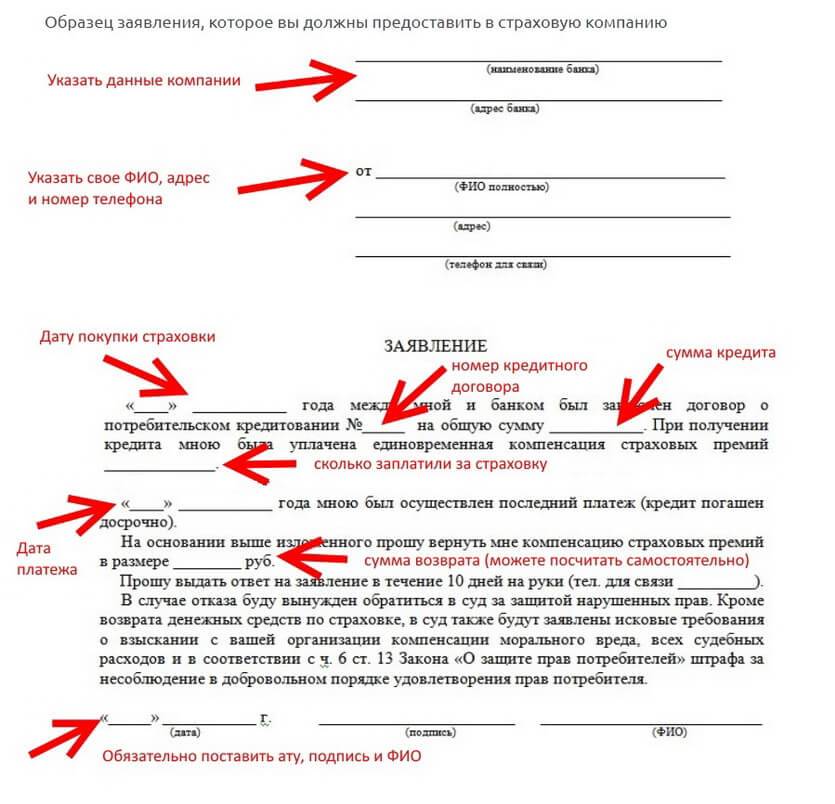

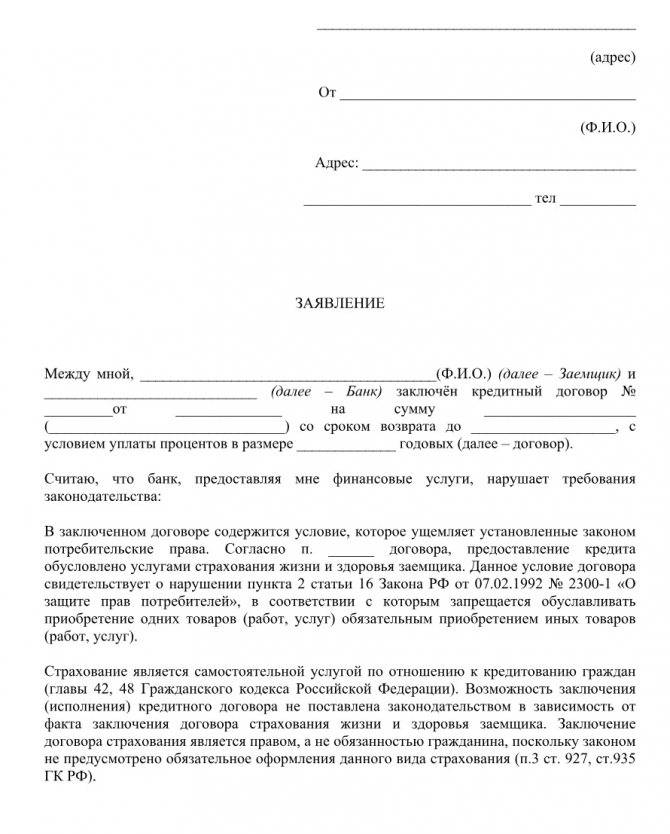

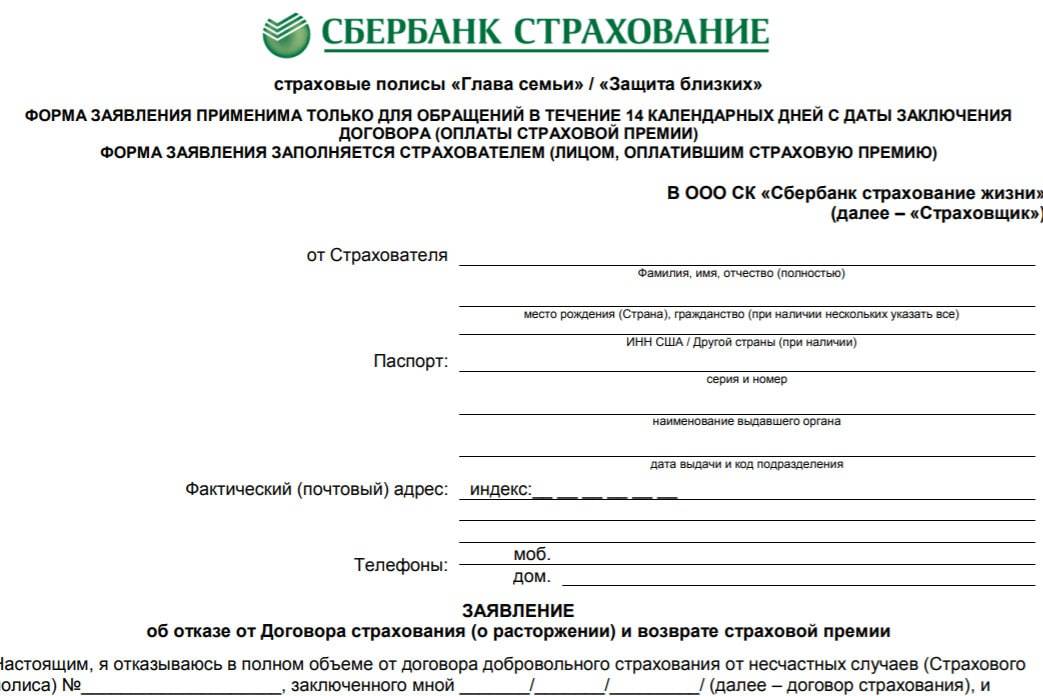

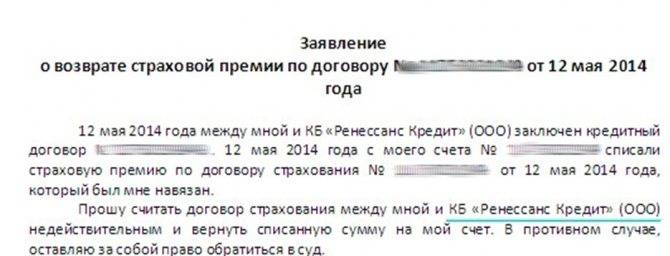

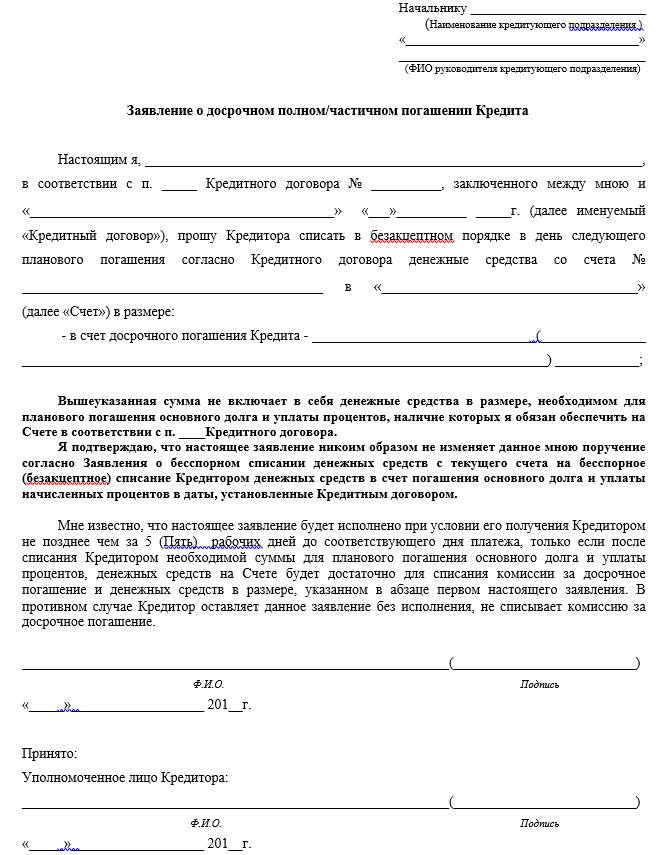

Заявление на возврат страховки

1. Шапка заявления:2. Основное заявление на бланке:

- причины для возврата уплаченных за страховой полис денежных средств;

- паспортные данные заявителя;

- номер кредитного договора и страхового полиса, дата их заключения и срок действия;

- реквизиты платежной карты для зачисления денежных средств;

- дата заполнения заявления и подпись.

Как подать заявление

- При посещении отделения Левобережного Банка. Если нет возможности лично прийти, то можно передать заявление курьером или официальным представителем. Но это повлечет за собой дополнительные траты.

- Заказным письмом с описью вложений и уведомлением о вручении.

- На электронную почту. В этом случае заявление должно быть подкреплено электронной подписью заявителя. Узнать адрес электронной почты можно онлайн, на официальном сайте банка. Там же можно скачать заполненный образец формы.

- паспорт гражданина РФ;

- договор кредитования;

- страховой полис;

- справка о полном досрочном погашении кредита;

- квитанция об оплате страхового полиса.

Условия возврата

- В течение первых 14 дней после заключения договора можно рассчитывать на возврат средств в 100%-ном объеме.

- После 14 дней возможна компенсация 100% уплаченных средств, если договор не был заключен. В противном случае, компенсация составит 50% от суммы. Но если с момента оформления страхового полиса прошло более полугода, то возврат страховки невозможен.

- При полном досрочном погашении сумма компенсации будет высчитана с учётом оставшегося срока страхования.

Как получить деньги

Теперь Вы знаете, что вернуть страховку после оформления потребительского кредита можно. Размер возврата компенсации зависит от того, когда будет подано заявление – в первые 14 дней, после 14 дней или после полного досрочного погашения кредита. Компенсация должна быть выплачена в течение 10 дней после приема заявления.

Правомерно вернуть страховку – особенности закона

Найти ответ на вопрос: «Как вернуть страховку по кредиту в хоум кредит банке?» можно в положениях разных законов. Их немного – это Гражданский кодекс, Закон о Защите прав потребителей. Также можно использовать судебную практику – там вполне реально найти более или менее подходящие ситуации и узнать, на чём основывалось решение суда. Тематические форумы также можно взять себе на заметку (как-никак чужой опыт – это тоже опыт).

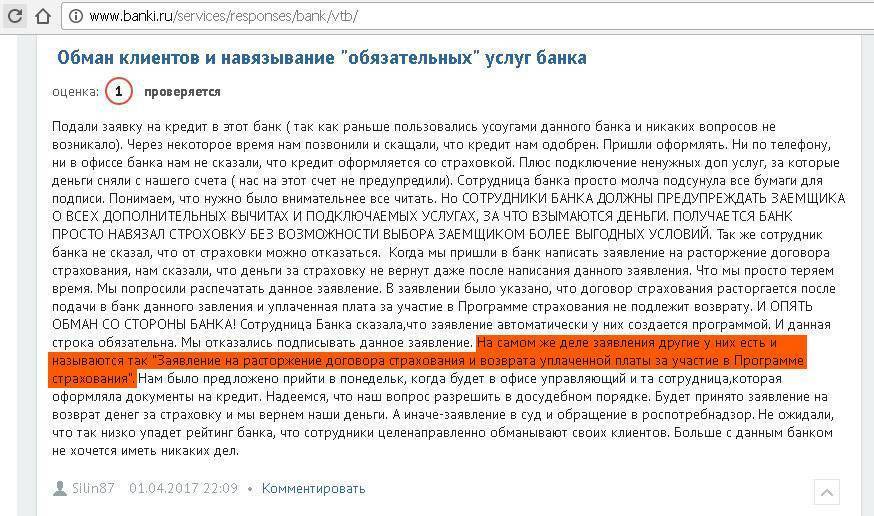

Отзывы людей о процессе получения кредита практически одинаковые. В основном – это жалобы на оказываемое давление на них. Менеджеры банка говорят, что без страховки никакого кредита не видать или без неё проценты по кредиту будут очень большими. Вроде и знают, что это чисто добровольная дополнительная функция со своими плюсами и минусами, хочешь – можешь оформить, хочешь – не оформляй. Но психология берёт вверх, люди как под гипнозом подписывают бумаги, забыв о своих правах.

Естественно, если страховка человеку не нужна, то её можно и нужно вернуть. И теперь встаёт вопрос: как происходит в хоум кредит возврат страховки? Главное правило, которое необходимо усвоить, как дважды два: чем раньше вернуть страховку, тем быстрее можно получить свои деньги.

Закон закрепил такие способы возврата страховки:

- При самом заполнении договора.

- В период охлаждения.

- После этого периода.

На каждом из данных этапов последовательность действий отличается. Казалось бы, какая разница – документы отдать в офисе страховой компании и всё. Но на самом деле, все перечисленные случаи совершенно разные.

Куда обращаться, чтобы вернуть страховку?

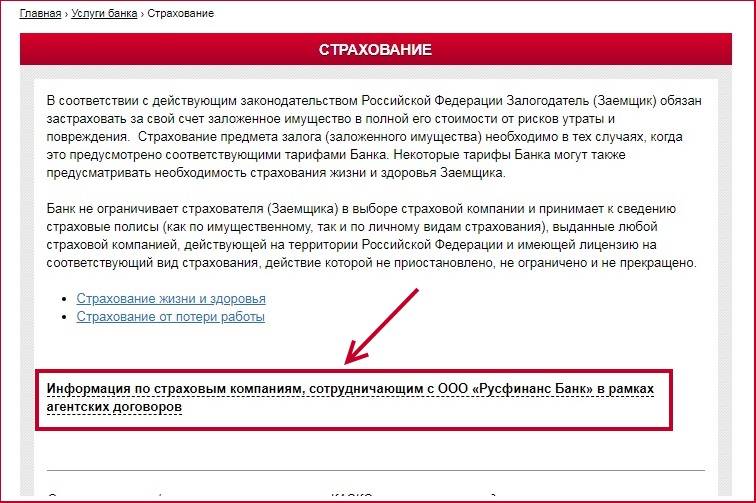

Ясное дело, что сам банк выдачей страховок не занимается. Да, все операции с оформлением страховок занимаются менеджеры банка, но при возмещении страховки нужно идти в ту страховую компанию, с которой был заключён договор страхования.

Хоум кредит банк сотрудничает с такими страховыми компаниями:

- ООО «Хоум кредит Страхование»;

- ППФ Страхование жизни;

- ООО «Региональная страховая компания»;

- Дженерали ППФ;

- Ренессанс Жизнь.

Вернуть страховку сразу после получения

Иногда сразу в процессе заполнения всех бумаг, бланков о предоставлении кредита и плюс ещё страховки, страхователь не решается отказаться от неё. Есть способ, но он не очень надёжный.

Можно возвращать полис в Хоум кредит банк до того момента, пока не прошло месяца после подписания бумаг.

Но здесь есть и хорошая, и плохая новость:

- Хорошая: будет происходить возвращение абсолютно всей сумму полиса. Можно убить сразу двух зайцев – и страховка возвращена, и ссуда на руках.

- Плохая: банк, где был взят кредит, об этом всё равно узнаёт. И тогда уже повторно обратиться к нему в будущем за получением кредита не получится – клиент окажется в ЧС.

Поэтому такой способ нужно применять, как можно аккуратнее, заранее решив для себя – хочется рисковать или нет. Плюс ко всему, банки уже просекли эту фишку и теперь хитрят. Страховка выдана, а сами деньги за кредит отдадут позже, только спустя месяц. Тут уже такая махинация не пройдёт.

Более надёжный и законный способ: возвращать страховку в период охлаждения. Тут гражданин в полной мере может воспользоваться своим правом на возврат страховки в течение двух недель после её оформления.

Очень важно успеть уложиться в данный срок, чтобы не пришлось обращаться в суд. Раньше этот период составлял каких-то 5 дней, но по недавним изменениям его увеличили

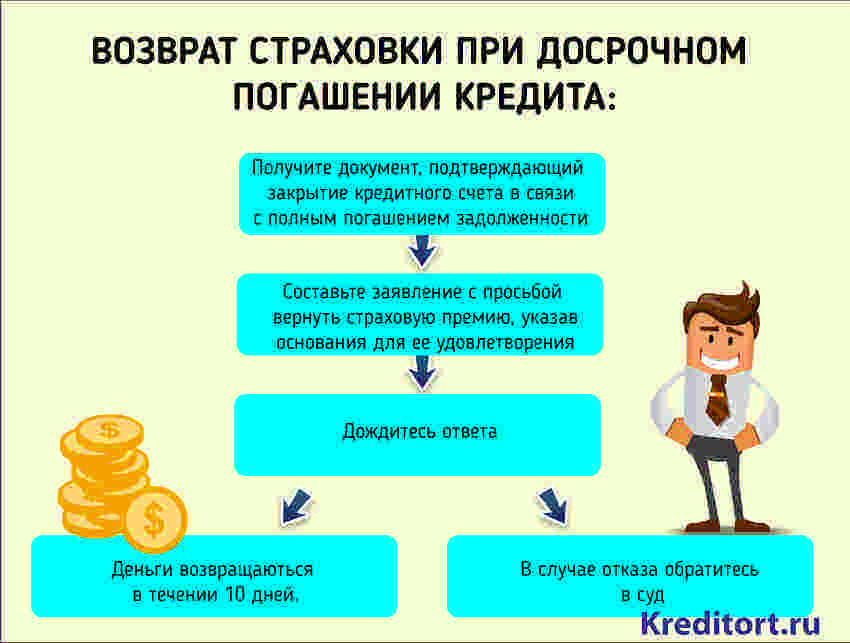

Вернуть страховку при досрочном погашении

Ещё одним распространённым является вопрос: можно ли вернуть страховку, если удалось погасить кредит до окончания его срока? Ответ будет положительный. Если погашение заёмных средств произошло до окончания его последнего срока, то будут возвращены деньги. Не вся сумма, а именно та часть, которая получилась невостребованной – страховая компания не успела ею воспользоваться.

Все собранные документы можно отдать:

- в банк, где кредит был оформлен (сотрудники сами передадут документы куда надо);

- в офис страховой.

После получения документов, страховая компания будет решать этот вопрос. В Хоум кредит банк есть определённые программы страхования, которые рассчитаны на досрочное погашение кредита и возврат частично суммы.

Сроки отказа от страховки

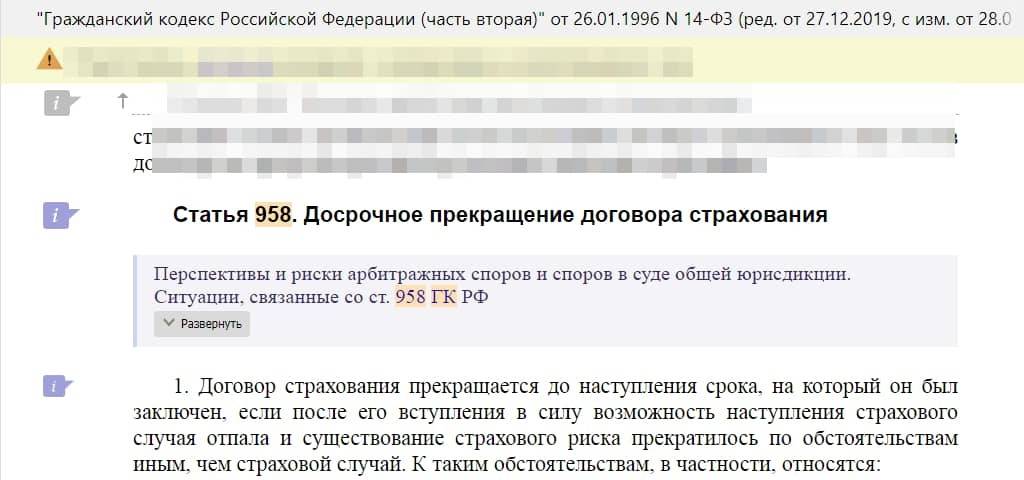

Согласно действующему законодательству, любой договор страхования при действующем кредите можно расторгнуть в 14-дневный срок после его заключения. При этом выплаченные за страховку деньги должны быть возвращены в полном объеме.

В этом случае уплаченные за нее деньги возвращаются:

- либо в счет погашения кредитного долга;

- либо на указанный заемщиком кредитный счет.

Возврат денег в полном объеме возможен, если полис не начал действовать.

Потому, рекомендуют писать заявку в двух экземплярах и на одном запросить подпись сотрудника, принявшего ее, и печать Совкомбанк. Такое подтверждение пригодится для дальнейших разбирательств, в т.ч. судебных.

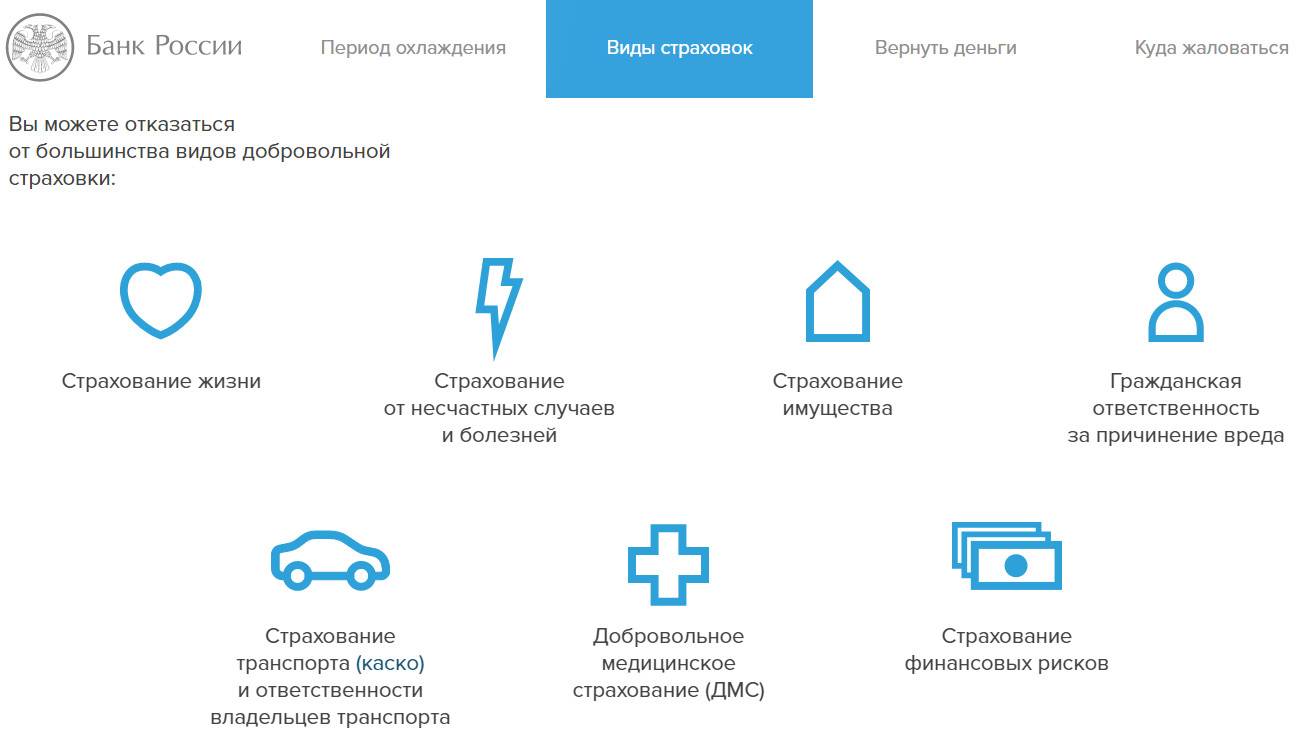

От этих страховок по данным сайта Цетробанка РФ можно отказаться

От этих страховок по данным сайта Цетробанка РФ можно отказаться

Дальнейшая процедура, как вернуть страховку по кредиту в Совкомбанке, предусматривает рассмотрение заявления. Это занимает 2-4 недели, но датой отказа считается указанная в нем.

Если страховые документы оформлены с нарушением закона, так как у клиента присутствует какая-либо болезнь, которая не позволяет оформлять страховое свидетельство. В этом варианте претензия должна быть отправлена и в банк, и в страховую компанию. Если документация по возврату составлена верно, то договор теряет силу и аннулируется. Деньги, соответственно, возвращаются заемщику.

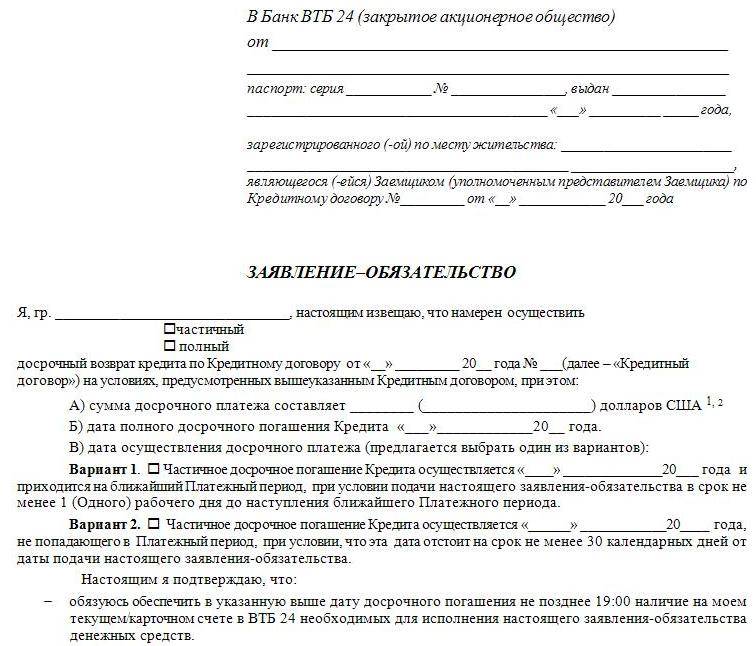

Подача Заявления в «Русфинанс Банк» на Отказ от Страховки по Кредиту

Заявление о расторжении ранее заключенного соглашения с «Русфинанс Банк» возможно при действии «периода охлаждения», который составляет 14 календарных дней со дня оплаты страховой премии физическим лицом.

Увеличенный срок «периода охлаждения» не предусматривается, поэтому страхователь не может рассчитывать на более длительный период раздумий и принятия решения по поводу аннулирования или оставления страховки.

Заявить о желании расторгнуть соглашение о страховании можно несколькими способами:

- В письменном виде. Данный вид обращения осуществляется путем личного посещения учреждения страхователем или отправлением документов с помощью почтовой службы.

- В электронном виде на сайте или с помощью отправления заявления электронной почтой.

Иных способов уведомления страховой компании о прекращении действия договора по инициативе страхователя не существует. Образец заявления предоставляется страховщиком на официальном сайте или при личном обращении.

Заявление об отказе от услуг страховщика необходимо заполнить в соответствии с представленным на сайте «Русфинанс Банка» образцом и направить его по адресу компании для приема корреспонденции.

Готовый бланк заявления можно распечатать и заполнить вручную или заполнить все необходимые данные на сайте компании «Русфинанс Банк» и распечатать. Компания оставляет выбор вида заявления о расторжении договора за страхователем.

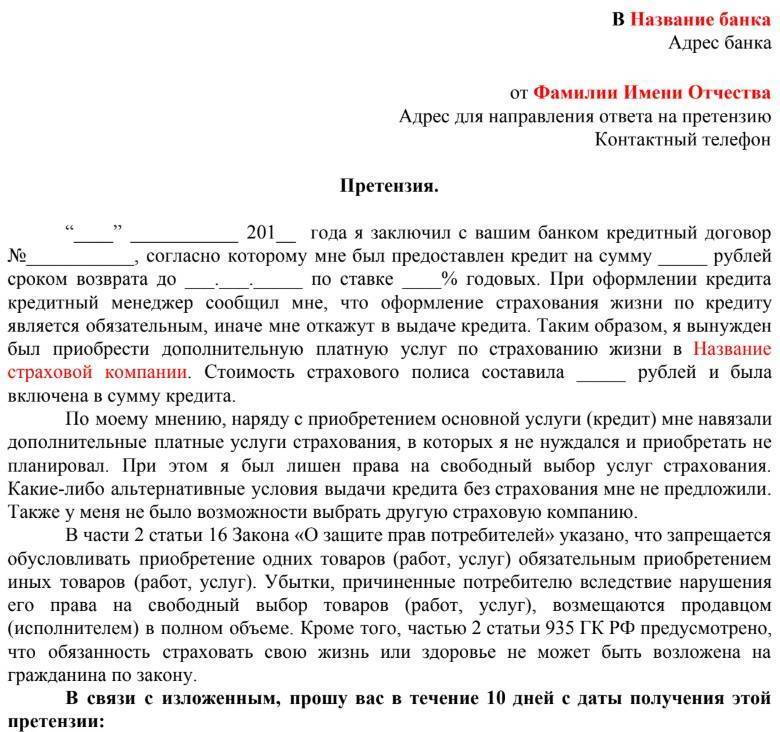

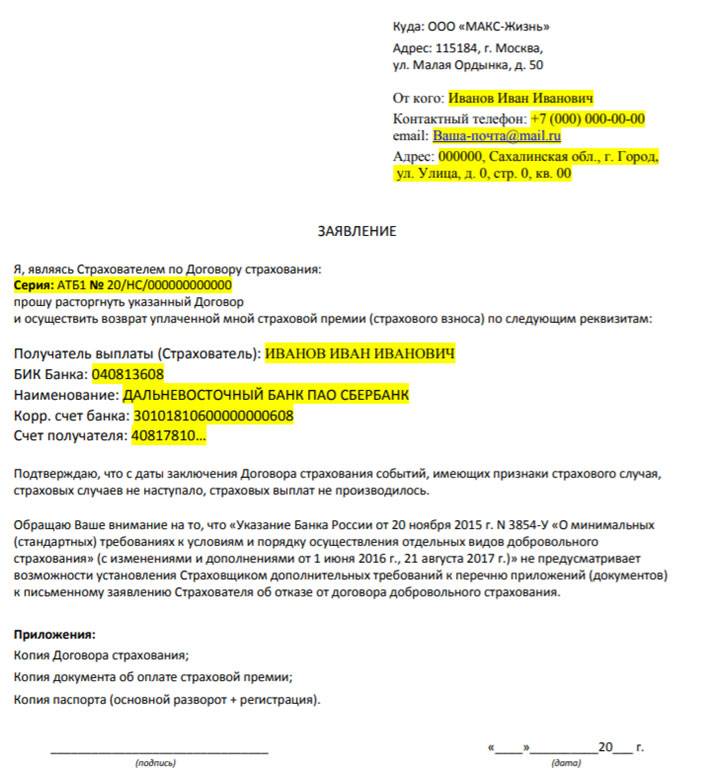

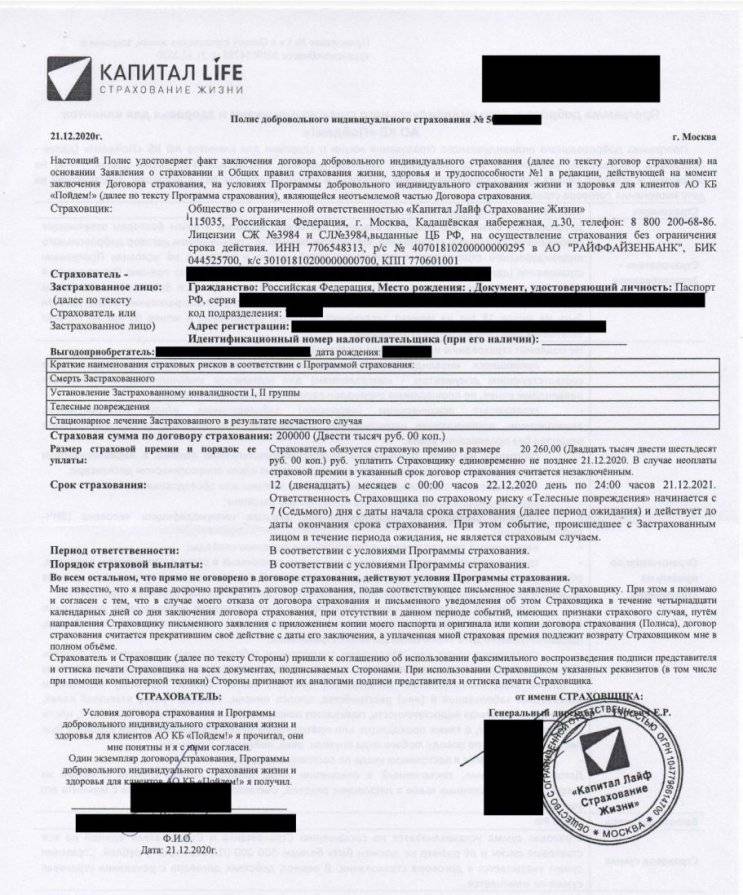

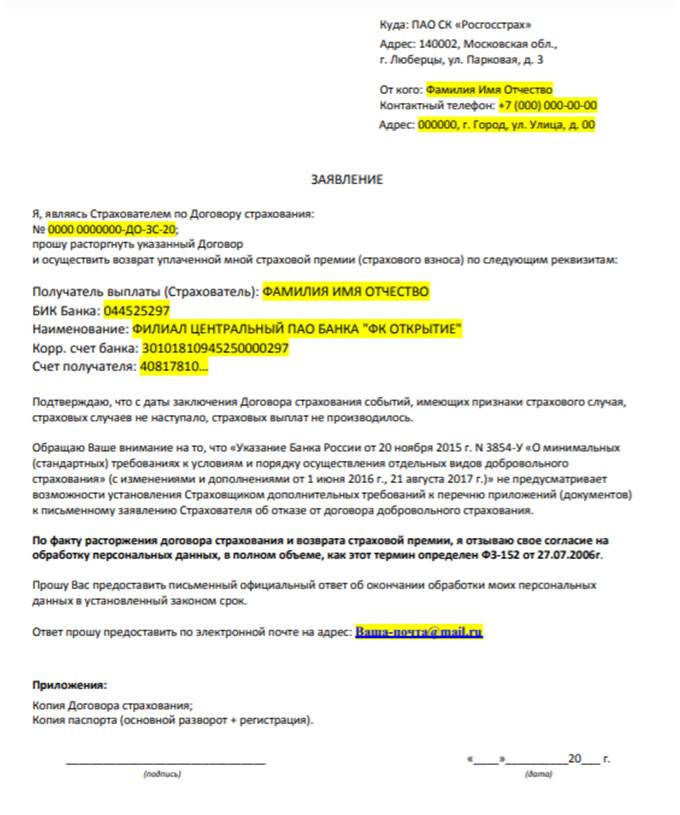

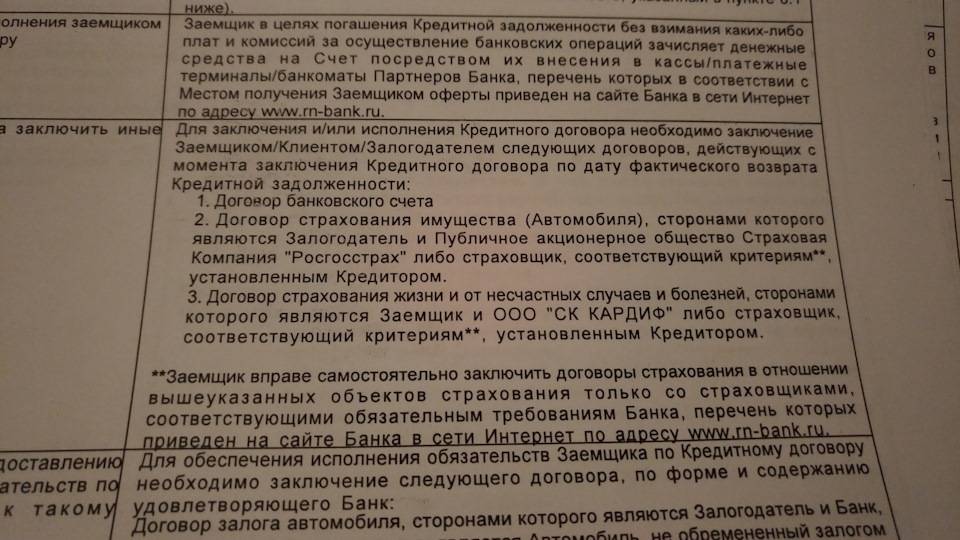

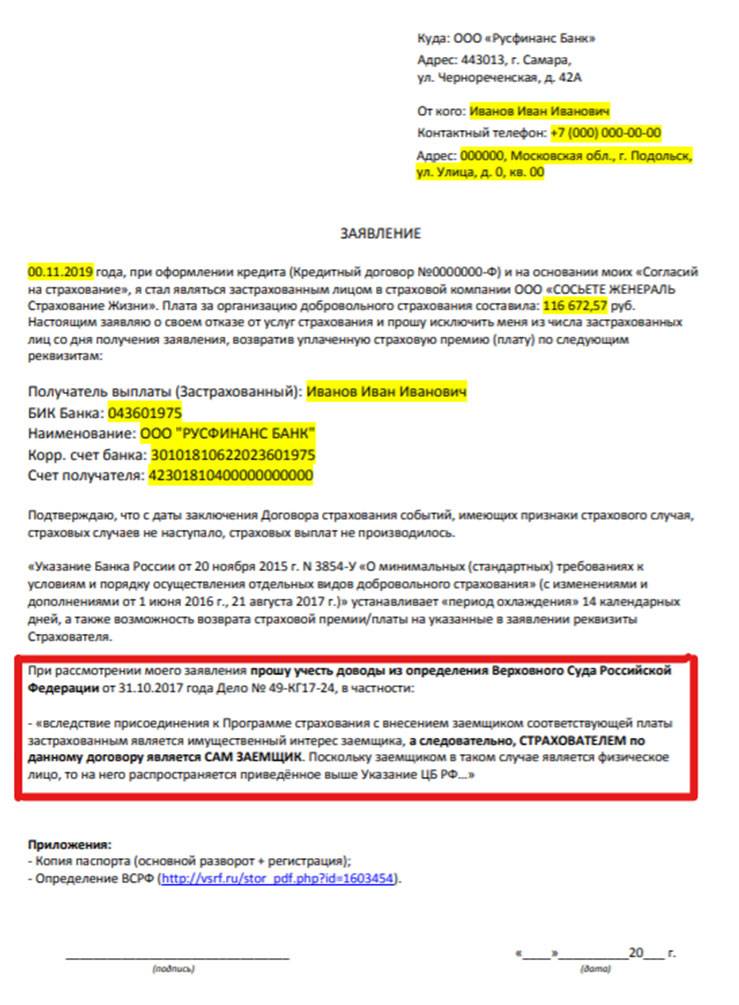

В документе, направляемом в «Русфинанс Банк» для возврата страховки нужно указать:

личные сведения о заявителе: ФИО полностью, паспортные данные (серия, номер, когда и кем выдан), адрес, контактную информацию (номер телефона и адрес электронной почты);

- дату заключения контракта;

- факт ознакомления с условиями досрочного отказа от страхования;

- реквизиты для отправки денежных средств полностью (ФИО получателя полностью, номер расчетного и корреспондентского счетов, название банка и БИК);

- дату и подпись заявителя.

Заявления на возврат страховки:

Образец заявления:

- ВТБ Страхование.

После распечатки заявления или использования обычной формы страхователь может обратиться в «Русфинанс Банк» с обращением о прекращении действия страхового полиса при личном посещении учреждения, а также при отправлении документов через службу почты.

Для личного предоставления документов заявителю необходимо приехать в офис страховой компании и зарегистрировать заявление. После регистрации гражданину должны выдать документ о принятии заявления к рассмотрению.

Обратите внимание! Заявление может подать также третье лицо, но ему понадобится доверенность от страхователя, заверенная нотариально.

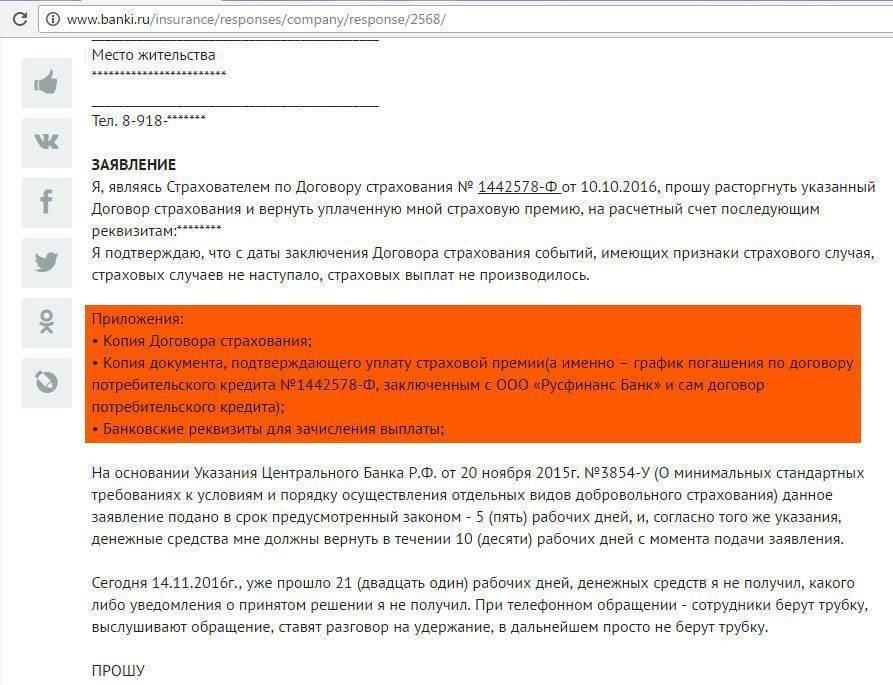

В случае отправления документов почтой, необходимо:

- Составить заявление по шаблону, представленному на сайте компании;

- Приложить к заявлению необходимые документы, которые включают: копию договора и копию квитанции об оплате страховой премии;

- Отправить заказным письмом на почте России с проставлением штампа о дате принятия письма для пересылки, средний срок доставки корреспонденции варьируется от 3 до 7 дней;

- Дождаться доставки документов по адресу и получить ответ о принятии заявки к рассмотрению.

Зачастую страховая компания отказывается подтвердить факт обращения клиента. Поэтому именно отправка заказным письмом станет наиболее надежным методом подачи заявления об отказе от страховки.

«Русфинанс Банк» должен перевести денежные средства на счет страхователя в течение 10 дней с момента поступления заявления на рассмотрение, однако соглашение считается расторгнутым с момента отправления документов об его аннулировании.

«Русфинанс Банк» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Вариант 1: отказ от страховки в период «охлаждения»

Период «охлаждения» – это время, которое дается заемщику на то, чтобы отказаться от навязанного товара или услуги. Его длительность и особенности полностью зависят от Центробанка РФ.

После издания указания ЦБ РФ банки должны предусмотреть в договорах период продолжительностью не менее 5 дней: именно в это время клиенты могут расторгнуть соглашение и вернуть уплаченные деньги. С начала 2019 года срок продлевается с 5 до 14 дней.

По закону клиент банка может вернуть стоимость страховки, если:

- оформлен полис личного страхования;

- страховые случаи не возникли;

- страховка оформлена только от безработицы, смерти или несчастных случаев.

Заемщик «Ренессанс Кредит» имеет право «передумать» пользоваться услугами страховой организации и аннулировать полис (в т. ч. от потери работы), пока не прошла неделя – 5 рабочих дней. Главным условием здесь является отсутствие страховых случаев.

На основании письменного обращения страховая компания обязана компенсировать стоимость полиса в полном размере.

При заключении страховых полисов «Ренессанс-Кредит» действует не от своего лица, а от лица другой компании, с которой он сотрудничает – ООО СК «Согласие-Вита». Есть и дочернее предприятие – ООО СК «Ренессанс-Жизнь».

Основанием для возврата затраченных денег является письменное требование клиента.

Бланк заявления на отказ от страховки СК «Согласие-Вита» не размещен на официальном сайте. Для написания заявления можно обратиться непосредственно в страховую компанию, или же заполнить его самостоятельно, включив в него следующую информацию:

- наименование компании и ее почтовый адрес;

- номер и дату составления договора страхования;

- Ф.И.О., паспортные данные заявителя;

- адрес фактического проживания и регистрации;

- номер телефона;

- требование расторгнуть соглашение с указанием конкретной даты;

- указание на необходимость возврата суммы премии;

- подпись, Ф.И.О. страхователя и дату составления обращения.

К заявлению прилагаются копии двух документов – паспорта и договора страхования. При его получении сотрудник делает служебные отметки: присваивает входящий номер, указывает свою должность и Ф.И.О., ставит подпись. Рассмотрение вопроса занимает две недели.

Если 5-дневный период «охлаждения» был пропущен, отказаться от страховки можно лишь в том случае, когда это предусмотрено условиями полиса.

Заемщики могут вернуть уплаченные деньги за страхование при погашении займа раньше срока, если это предусмотрено договором.

Чтобы прекратить договор по страховке жизни, нужно посетить страховщика и предоставить документы сразу же после закрытия кредитного соглашения:

- паспорт, копию договора о страховании;

- справку из банка о закрытии кредитного долга;

- заявление о компенсации части страховой премии, составленное на имя директора компании.

Правилами страхования «Ренессанс Жизнь» предусмотрен возврат части страховки по кредиту при досрочном погашении обязательств. Но заемщику расторгать полис невыгодно.

Договор страхования «Ренессанс Жизнь» содержит пункт о том, что затраты клиента на страховку на 98% состоят из административных расходов страховщика. Это позволяет компании возвращать только мизерную часть полученной премии.

Заявление о расторжении договора страхования ООО СК «Ренессанс Жизнь» должен содержать всю необходимую информацию, как на образце.

В ситуации, когда кредитные обязательства закрыты по графику и досрочные выплаты не производились, срок действия страхового полиса, как правило, также закончен. В этом случае услуга считается оказанной и потраченные средства вернуть нельзя.

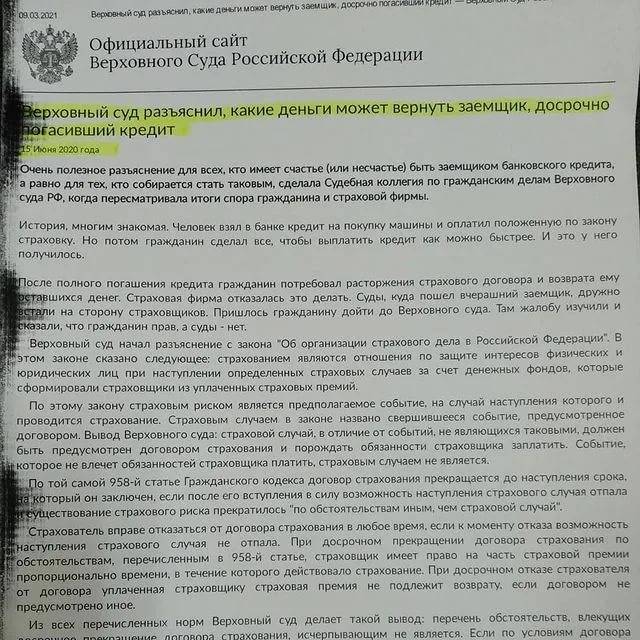

Судебная практика по данному вопросу различна. Однако по последним заключенным соглашениям она чаще складывается не в пользу клиента, поскольку банк в основном формально соблюдает все требования закона.

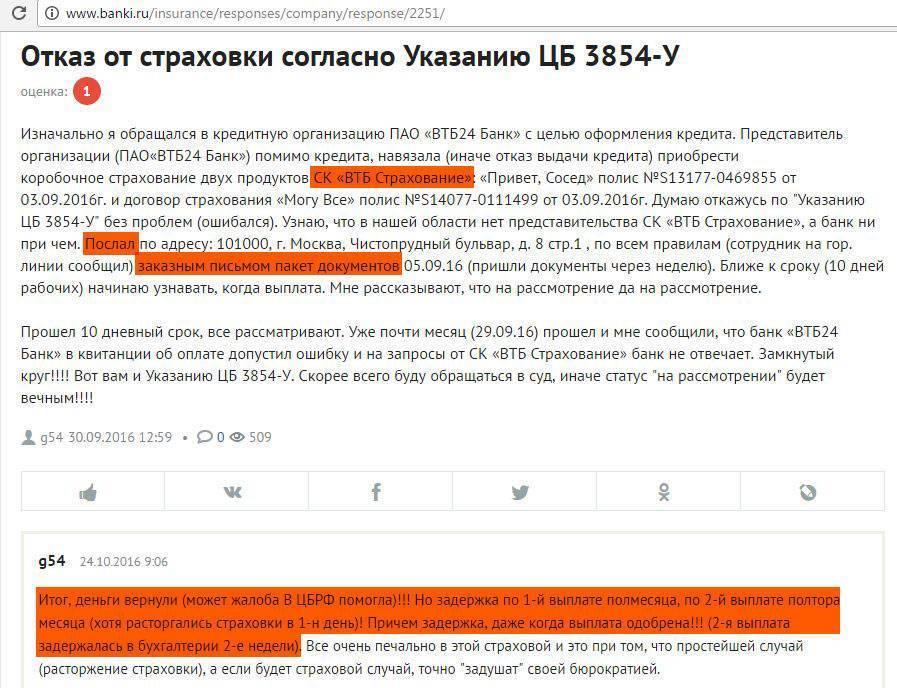

Судебная практика по возврату страховки по кредиту в «Русфинанс Банк»

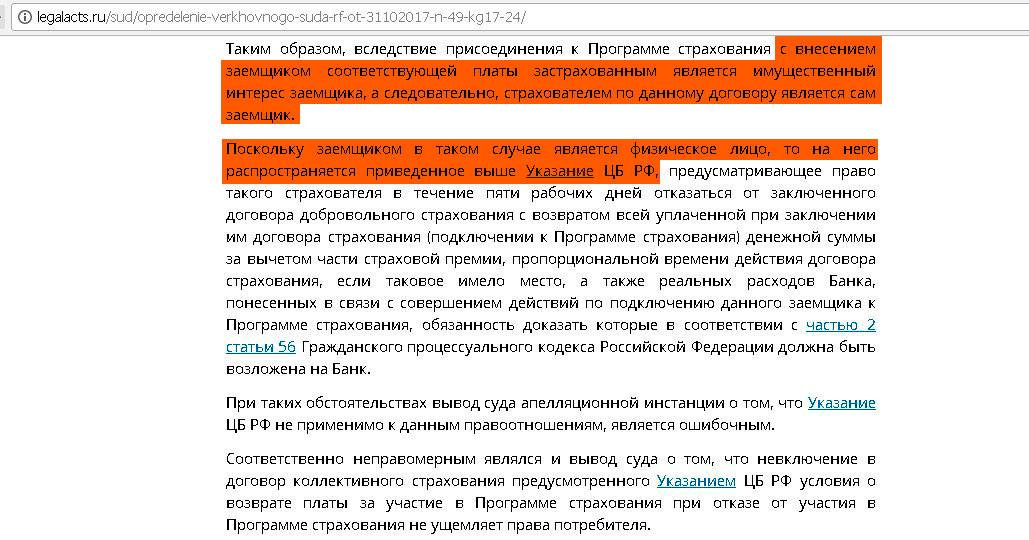

Российские суды с 2017 г. в 9 случаев из 10 удовлетворяют иски от клиентов, которым страховщик отказал в возврате страховки.

Судьи руководствуются следующими законами и нормативными актами:

- ФЗ «Об организации страхового дела в РФ»;

- Указание Банка РФ №3854;

- Указание Банка РФ «О минимальных требованиях к условиям и процедуре реализации отдельных видов добровольного страхования».

Отказ в удовлетворении исковых требований возможен, если клиент обратился к страховщику или в банк после «периода охлаждения», при этом не выплатив кредит досрочно. Пункты заключенного договора, противоречащие российскому законодательству, признаются судом ничтожными.

Как вернуть страховку при досрочном погашении кредита: инструкция

Ответ на вопрос, как вернуть часть страховки досрочно, зависит о того, как человек соблюдёт определённую процедуру. Нормы гласят, если закрыть кредит досрочно, возмещаются «гарантийные платежи», уплаченные заёмщиком.

Алгоритм включает этапы:

- Досрочно произвести платежи по телу задолженности, процентам. Ознакомиться с условиями, уменьшались ли страховые премии: банки не одобряют выплаты раньше, могут начать начислять штрафы, пени.

- Получить бумагу о погашении долга после расторжения соглашения.

- Направиться в специальные учреждения для подачи заявления.

- Проследить обязательную регистрацию вашего заявления: проставляется идентификационный номер, печать, подпись специалиста, который регистрирует.

- Вручить документы – лично, почтой.

В правовых актах отсутствует период, в течение которых рассматриваются заявления. На практике сроки варьируются до 3 недель. Если промежуток превышен, необходимо написать претензию. При утвердительном решении клиент получит деньги моментально на счёт. Ответ негативный – получаете официально оформленную бумагу. Это будет гарантией для судебных органов. Клиент излагает письменную жалобу и предоставляет официальные документы в специализированные органы.

Кредит наличными.

По данному виду кредитования возможно страхование жизни и здоровья – выше описано подробно, условия такие же, и страхование финансовых рисков при утрате работы.

Страховка от утраты работы

В случае наступления страхового случая страховая компания буде оплачивать ежемесячные платежи по кредиту пока вы ищете работу, а также может покрыть дополнительные расходы, такие как возникшие долги и штрафы в период неплатежеспособности. Страховую премию можно включить в сумму кредита и избежать внесения денежных средств за страховку (рассчитывается индивидуально).

Страховой случай – потеря работы из-за ликвидации компании или прекращения деятельности, или по сокращению штатов, с официальным расторжением договора между работником и работодателем.

Размер выплаты покрывает все платежи по кредиту на год вперёд, но может различаться при разных страховых программах, подробности уточняйте у консультанта.

Срок действия полиса равен сроку действия кредитного договора с момента подписания на весь срок, в случае досрочного погашения кредита страховой договор продолжает действовать (есть разные условия в зависимости от страховой программы, подробности уточняйте у консультанта).

Горячая линия

Вам нужна горячая линия Русфинанс банк? Тогда помните, что её номер можно узнать на официальном веб-ресурсе. Набрав соответствующий Русфинанс банк номер телефона, каждый желающий узнает необходимую для него ответы по продуктам, задолженностям. Также, вы всегда получите грамотные ответы.

Русфинанс банк горячая линия бесплатный телефон работает двадцать четыре часа в сутки. Опытные специалисты предлагают свою помощь при разнообразных сложностях. Набирая Русфинанс банк телефон горячей линии главное правильно сформулировать вопрос и озвучить его сотруднику финучреждения.

Помните, горячая линия Русфинанс банк доступна, как со стационарных, так и с мобильных телефонов.