Как оформляется кредитная страховка?

- Путем выдачи заемщику договора страхования или полиса, а также правил страхования. В таком случае сам заемщик является страхователем и договор заключается напрямую между ним и страховой компанией, плата за страховку перечисляется напрямую страховой компании.

- Путем включения заемщика в уже действующую в банке программу коллективного страхования. В этом случае заемщик считается застрахованным лицом, а сам договор страхования заключается между банком и страховой компанией. Заемщику выдают на руки заявление на участие в программе страхования и памятку застрахованного. За подключение к программе страхования банк берет комиссию с заемщика.

Подробнее о программах страхования

Узнаем больше о том, что такое накопительное страхование жизни (НСЖ) и чем оно отличается от инвестиционного (ИСЖ).

Страхование жизни в Юникредит банке дает вкладчику возможность периодически откладывать удобные для него суммы средств на долгосрочные цели.

Страховой случай, произошедший во время действия программы, покрывается полюсом – выплачивается 100-300% суммы, которую вкладчик получил бы после истечения срока действия программы НСЖ.

В свою очередь инвестиционное страхование жизни в Юникредит банке подразумевает получение прибыли от вложенных клиентом банка денег в опционы, облигации и иные инструменты.

«Юникредит Банк» — Отказ от Страховки и Возврат Денег Через Суд

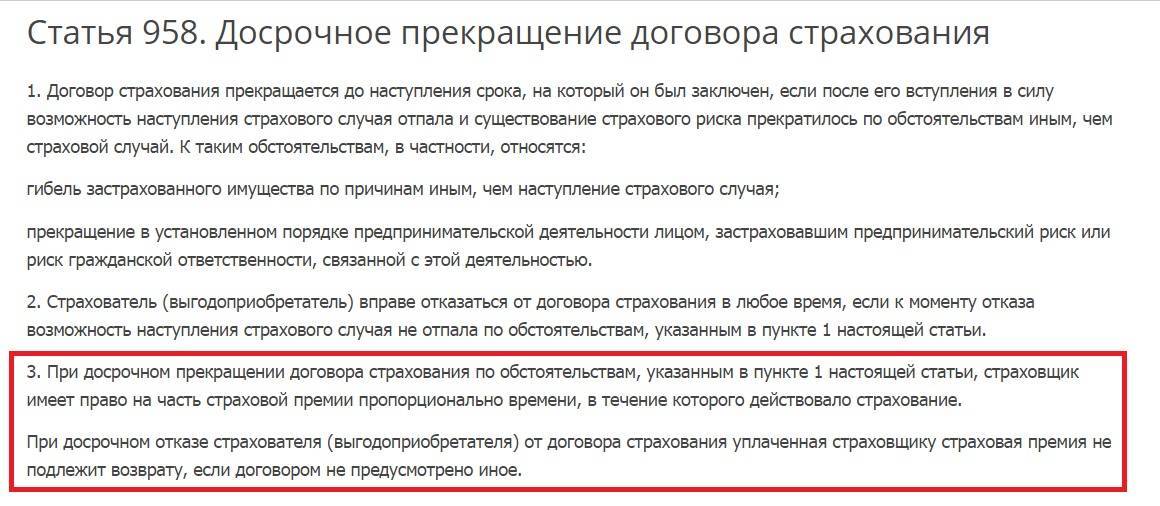

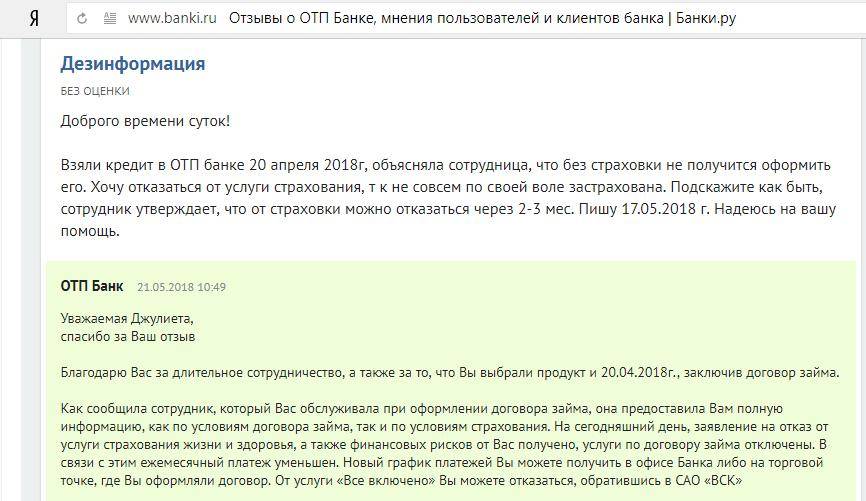

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

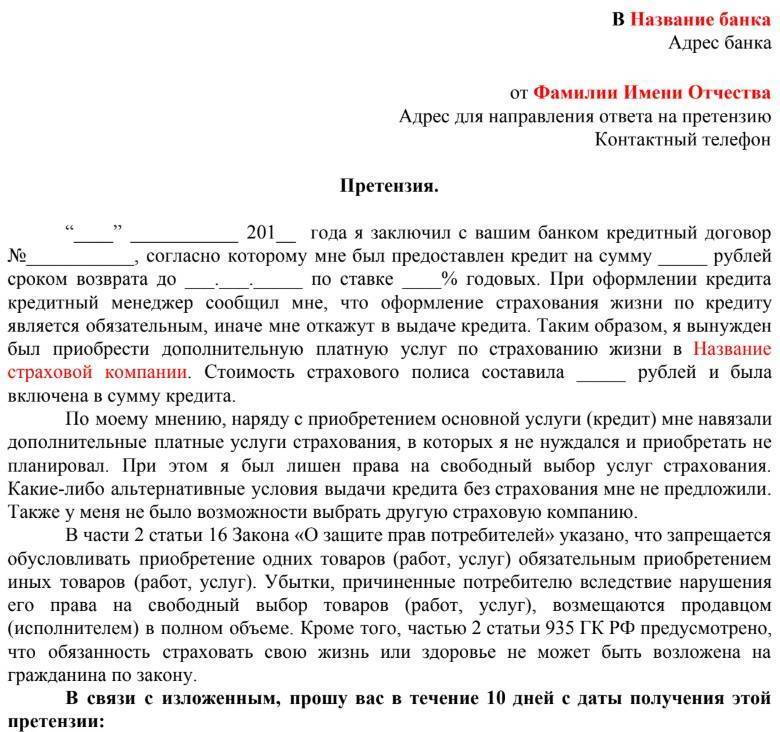

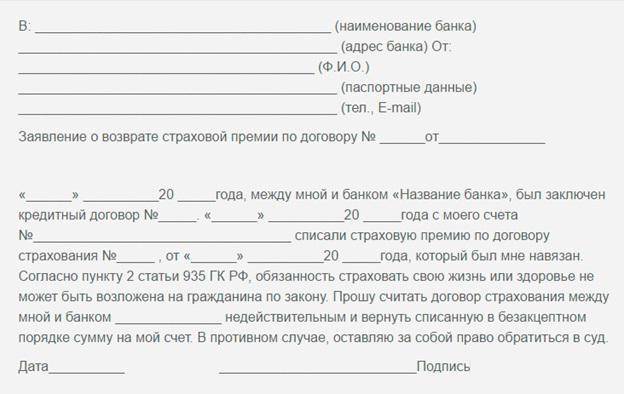

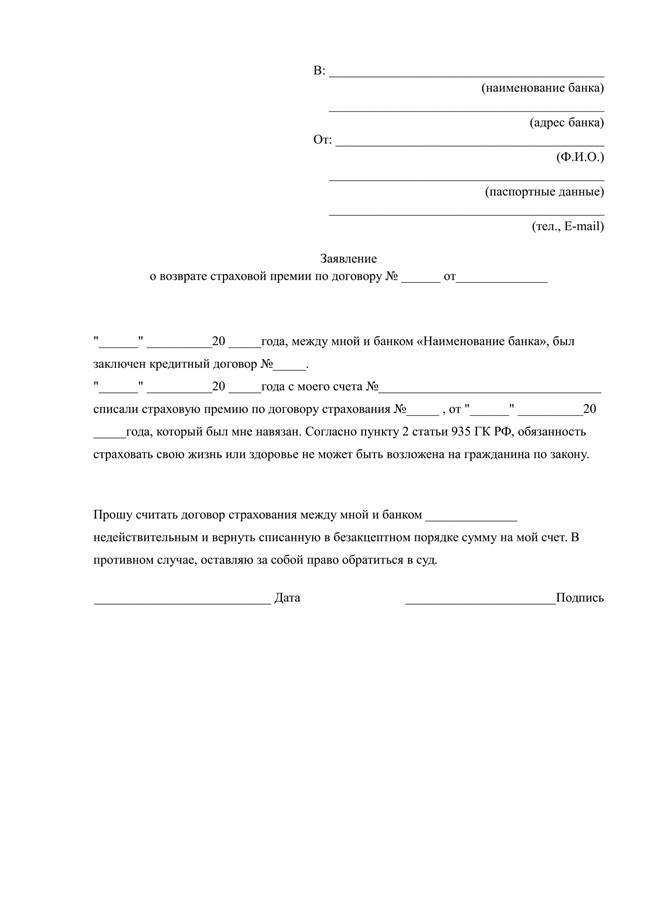

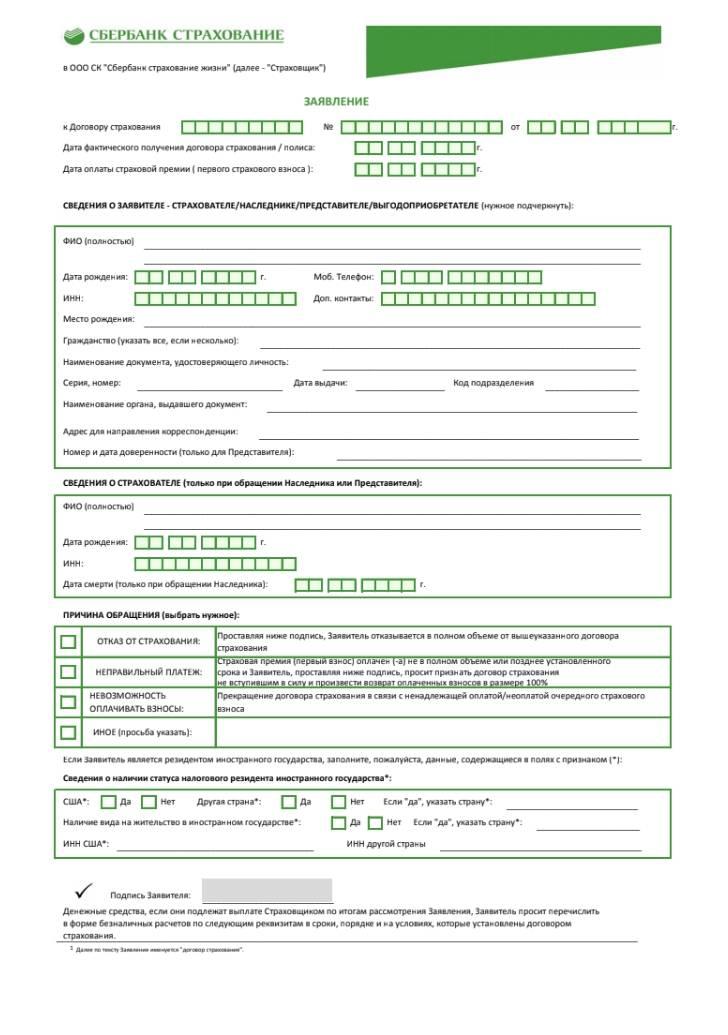

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

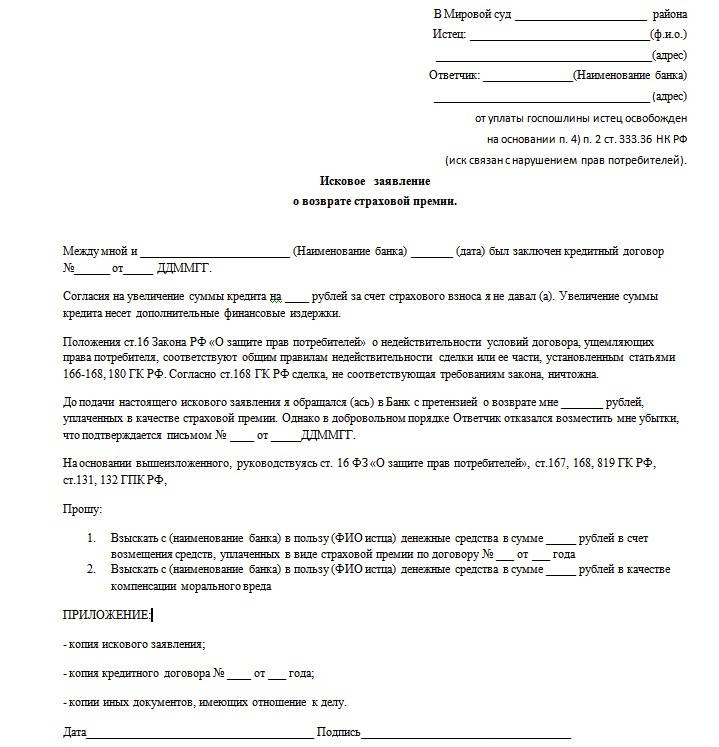

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/5/0/f/50f9391b39e12425ff11d8646b3689f1.jpeg)

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

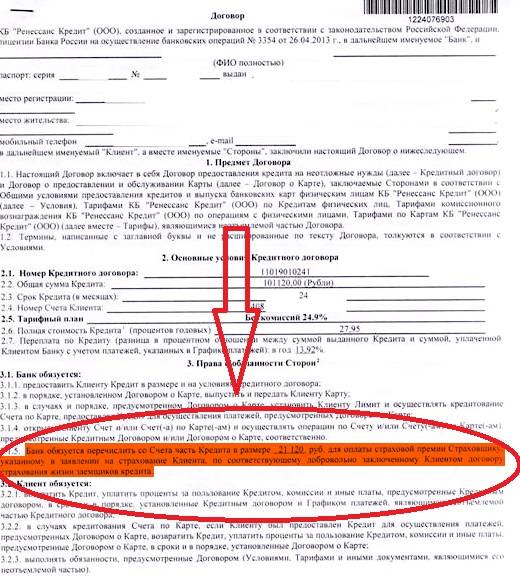

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае – заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

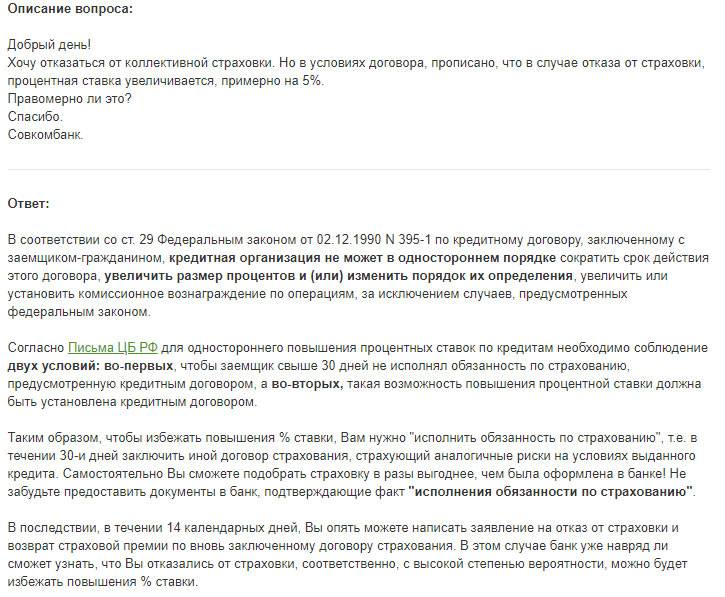

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Так ли выгоден отказ от страховки?

Даже будучи осведомленными о преимуществах страхового полиса немало заемщиков все равно не оставляет мыслей об уклонении от его оформления.

Что здесь нужно знать?

- При отказе во время оформления договора банк попросту может прекратить процедуру, не объясняя причин, и денег клиент не получит.

- Человек сможет, возможно, взять кредит на иных условиях, но они не будут такими же выгодными.

- Финансовые учреждения часто устанавливают высокий процент по выплатам для не застрахованных кредитов.

Автокредитование предполагает подписание договора с КАСКО. Действие полиса не прекращается, пока не выплачен кредит, причем для первого года он оформляется без рассрочки по выплате страховой премии.

![Как вернуть страховку, навязанную банком при оформлении кредита [2019] — озпп «потребальянс»](https://kredit-on.ru/wp-content/uploads/1/3/c/13c3bd3d7c6f1831dcdac6bb39454839.jpeg)

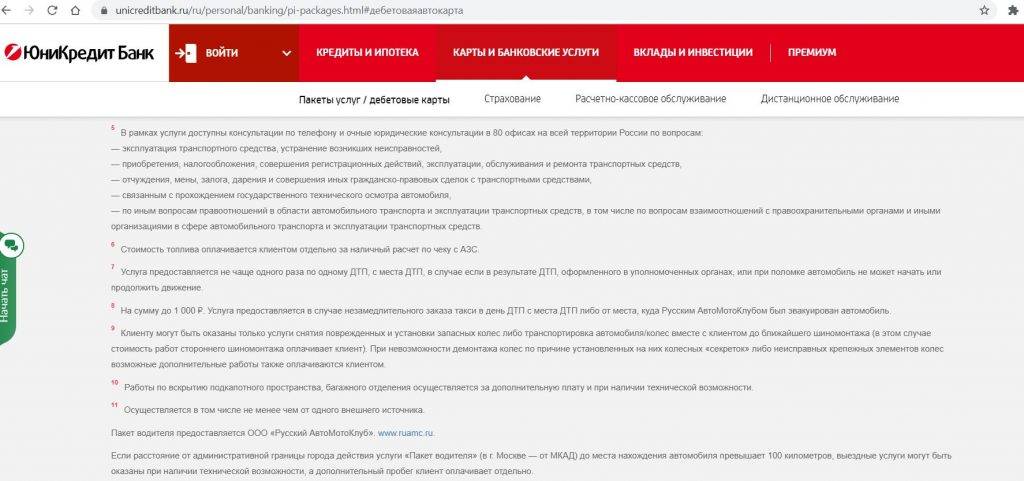

Оформление кредита с залогом в виде объектов недвижимости, риски ухода из жизни заемщика/поручителя, потери навсегда трудоспособности, утраты права собственности на залоговый предмет – страховать не обязательно, но клиент может сделать это при желании в выбранном фин. учреждении.

Юникредит работает с полисами, которые соответствуют требованиям учреждения относительно составления страхового договора и требованиям к финансовой устойчивости.

Избежать проволочек клиент сможет, обратившись в организацию, с которой банк уже имел дело – работающей в соответствии с вышеприведенными требованиями.

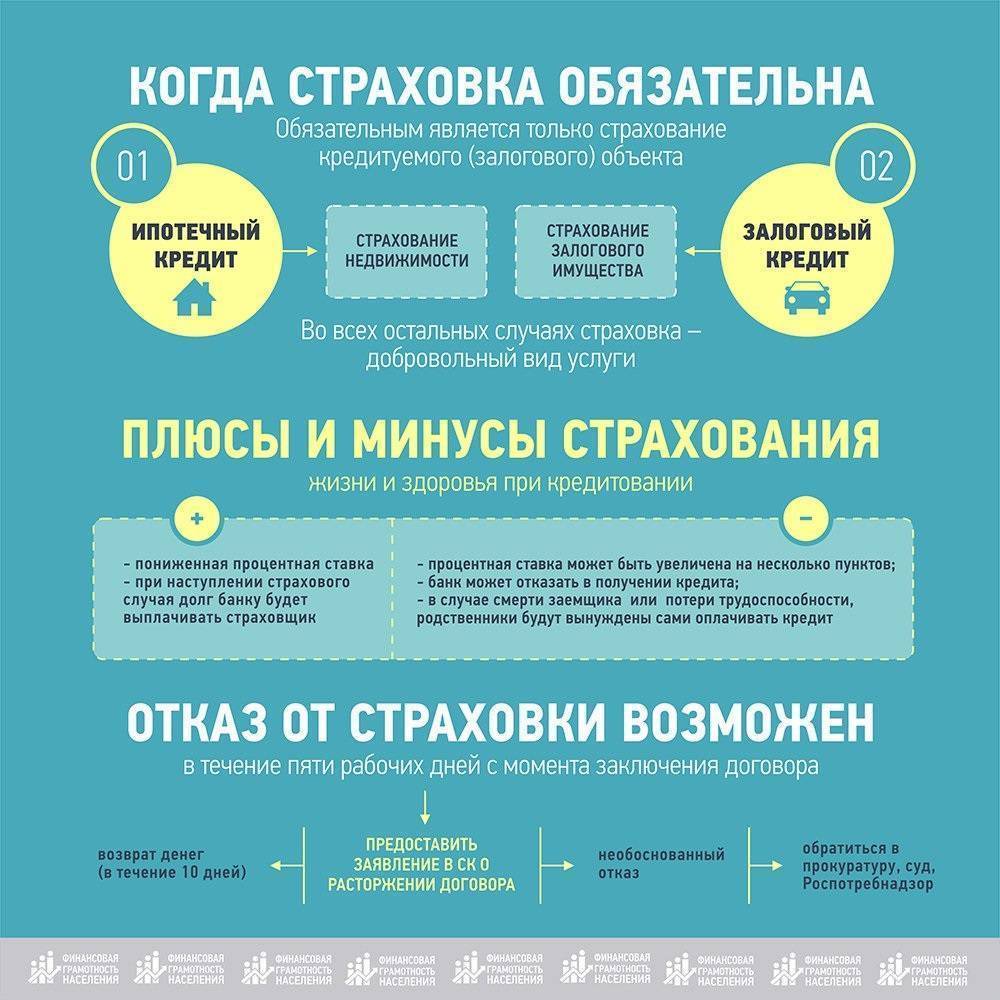

Когда страховка является обязательной

Для начала стоит разобраться в самой сути услуги. Многие люди ошибочно полагают, что страховка позволяет им быть «защищенными» от разных непредвиденных ситуаций, например, от потери работы, от аварий, от несчастного случая, повлекшего инвалидность и т.д.

Но дело обстоит не совсем так. То, что перечислили выше – это классическое страхование, которое вы оформляете сами по своей инициативе. А тот страховой полис, который вы оформляете в банке, несет выгоду лишь кредитору, т.к. именно он является выгодоприобретателем.

Говоря простым языком, если с вами случится несчастье, то вам ничего не заплатят. Страховщик просто возьмет ваши обязательства по выплате кредита на себя полностью или частично, в зависимости от условий, прописанных в вашем документе.

Необходимо понимать, что личное страхование является добровольным, его никто не имеет права навязывать или утверждать, что без этой услуги вам кредит не дадут. К вам могут применить санкции в виде повышения процентной ставки, но не более того.

Когда же оформление страхового полиса будет обязательным? Только в случае, если по кредиту есть обеспечение в виде недвижимости или автомобиля, и относиться его действие будет только к предмету залога. К примеру, если вы берете автокредит, вы обязаны оформить КАСКО.

Навязывание страховки и противоречия

Если при выдаче кредита вас заверили, что страхование – обязательная часть кредитного договора, это значит одно, при оформлении допущены грубые нарушения правил «О защите прав потребителей». Также это нарушение закона ст. 11 «О защите конкуренции».

В таких случаях оформления, договор имеет пункт, согласно которому вы обязаны внести некую плату за присоединение к «программе страхования» и в том числе компенсацию банковской структуре за понесенные расходы и плату страховых премий гаранту. Такой маневр банка противоречит ст. 927, 421, 422 Гражданского Кодекса РФ.

При обращении в судебную инстанцию банку 100% придется выплатить навязанную вам полную сумму страховки.

Советуем к ознакомлению: 10 лучших банков для рефинансирования кредита

«Юникредит Банк» — Возврат Страховки при Досрочном Погашении Кредита

Досрочное погашение долга является основанием для частичного возврата 57,5% от суммы, уплаченной при заключении договора. Учитывается остаток срока страхования и предшествующий период.

Если заявление на возврат подается после оформления договора, итоговая сумма к выплате облагается НДФЛ. Для резидентов РФ ставка составляет 13%, нерезидентов – 30%.

По обязательным договорам страхования выгодоприобретателем назначается Сберегательный банк. Это означает, что именно банк будет получать выплату или решать, кому она достанется при наступлении страхового события.

Поскольку после погашения задолженности имущество перестает быть предметом залога, договор можно расторгнуть. Для этого потребуется:

- после погашения кредита запросить справку об отсутствие задолженности;

- заполнить заявление, приложить документы;

- обратиться в офис страховой компании.

Если по конструктивным элементам оформлен не годовой полис, а договор с ежегодной оплатой на весь срок кредитования, то можно не вносить очередной взнос. В этом случае бланк обязательной защиты автоматически расторгается. Однако такой вариант актуален для тех клиентов, у которых ежегодная оплата подходит после полного погашения кредита.

Особенно занимательным выглядит Определение Судебной Коллегии по гражданским делам ВС РФ от 22 мая 2018 года № 78-КГ18-18 по делу одной гражданки, досрочно погасившей кредит.

Суть в следующем – страховщик не вернул ей премию пропорционально “неиспользованным” дням. Гражданка обратилась в суд первой инстанции – он ей отказал в удовлетворении требований, далее – в апелляционный суд, он тоже отказал.

И лишь ВС РФ не согласился с вынесенными решениями и обязал страховщика выплатить премию за “неиспользованные” дни.

При постановлении вердикта Верховный Суд отметил, что, согласно условиям страхового контракта, страховая сумма равна 100 % от размера долга по кредитному договору.

Поскольку на момент досрочного гашения этот долг стал равен нулю, то и страховая сумма стала нулевой. Значит, смысла в страховании, при котором невозможна выплата страховой компенсации, нет.

Интересно и то, что ВС РФ отметил, что норма ч. 1 ст. 958 Кодекса все-таки диспозитивная, а не императивная. То есть не только гибель имущества или прекращение предпринимательской деятельности – основание для пропорциональной компенсации страховой премии.

По отношению к данному делу эту норму следует трактовать “отпадение страховых рисков” (так как страховщик уже не имеет обязанности осуществлять страховое возмещение).

Что говорится в законодательстве

Часто россияне не имеют высокой или хотя бы достаточной финансовой грамотности, а потому слепо доверяют словам кредитного специалиста в банке. Это ошибочная позиция, ведь банковские сотрудники заинтересованы в том, чтобы оформить вам как можно больше допов, это их прибавка к з\п.

Если у вас возникают разногласия в вопросах, связанных со страхованием при получении банковского займа, то ориентироваться нужно на следующие статьи и законы:

- Ч.2 ст. 16 ФЗ «О защите прав потребителей» — здесь говорится о том, что запрещено обуславливать приобретение одних услуг обязательным приобретением иных товаров или услуг. Это поможет в том случае если говорят, что без личной страховки в кредите откажут,

- Указание Центробанка от 21.08.2017 № 4500-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования». Здесь говорится о «периоде охлаждения», в течение которого заемщик имеет право отказаться от навязанной ему страховки. Ранее на это давалось 5 дней, но начиная с 1 января 2018 срок был увеличен до 14 календарных дней.

- Ст. 958 ГК РФ – здесь рассказывается о том, что заемщик имеет право расторгнуть договор страхования в ситуации полного погашения кредита со всеми процентами.

Особенности выплаты при коллективной страховке

Особенностью подключения заемщика к коллективной программе страхования кредитов в банке является плата за такое подключение.

Это значит, что при индивидуальном страховании заемщик оплачивает только стоимость страхования. А при коллективном виде: стоимость страхования + плату за подключение.

Например, заемщик за страхование кредита в СКБ Банке отдал 20 000 руб, и за подключение к программе коллективного страхования еще 41 000 руб. То есть с его счета после выдачи кредита списали 61 000 руб всех трат на страхование.

заемщику возвращают лишь стоимость полиса, а плату за подключение удерживают.

Однако, такая позиция банка была опровергнута судебной практикой.

Кроме прочего, в договоре коллективного страхования страхователем выступает не заемщик, а банк.

Соответственно, с расторжением договора и возвратом страховой премией могут быть проблемы. Например, с возвратом коллективной страховки в период охлаждения.

Подробно про возврат коллективного страхования ►►

Коллективными субъектами страховых правоотношений выступают:

- Страховщик – страховая компания.

- Страхователь – банк.

- Застрахованное лицо – заемщик.

Схема такова: застрахованное лицо отдает деньги банку и просит его застраховать. Банк передает деньги в страховую компанию, теперь он страхователь.

Простыми словами, суть программы присоединения к коллективному договору, в том, что вернуть деньги может страхователь, то есть банк.

Застрахованное лицо юридически прямых отношений со страховой компанией не имеет. Поэтому, банки отказывали в возврате заемщикам даже в период охлаждения, который предусмотрен Указанием ЦБ РФ.

Верховный суд поставил точку в этом вопросе, причем по нескольким делам поочередно. Теперь стало ясно, основания возврата страховки, будь она коллективная или индивидуальная не меняются хоть в период охлаждения, хоть при досрочном погашении. Но, по возможности, лучше выбирать индивидуальный тип, он проще для понимания.

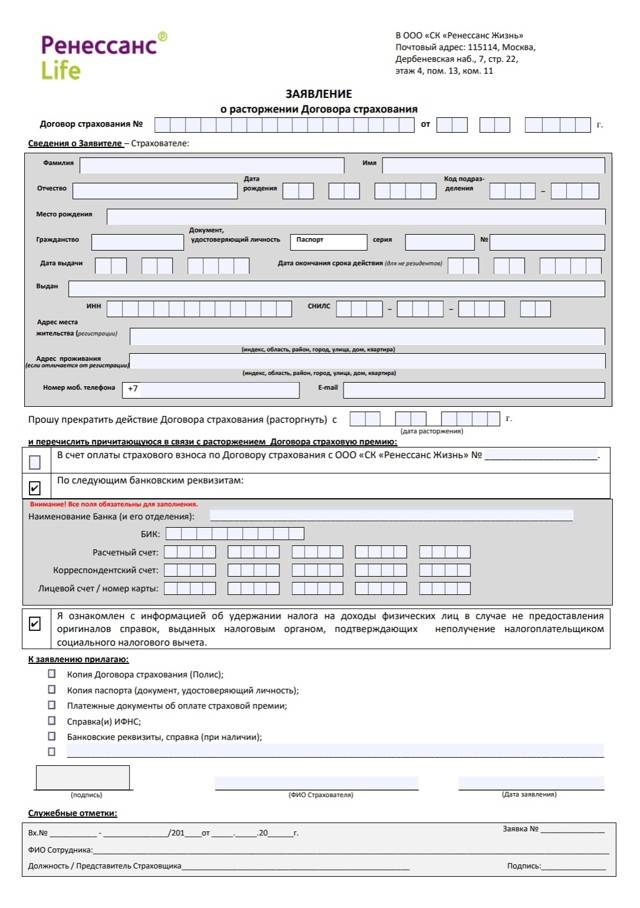

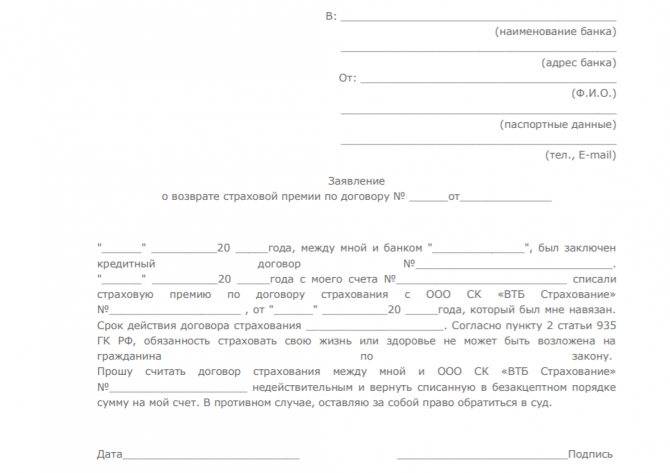

Бланк заявления на возврат коллективной страховки по кредиту в период охлаждения в Word можно скачать здесь.

Считаете ли вы коллективное страхование жизни не законным?

Poll Options are limited because JavaScript is disabled in your browser.

Особенности отказа в зависимости от вида кредитования

На вопрос: «Можно ли отказаться от ссуды?», ответ однозначный — да, это возможно, но придется учесть особенности кредитования. Есть несколько видов: целевой и нецелевой, с обеспечением и без него, потребительский займ и автокредит

Можно отказаться от кредита, оформленного по любому из видов кредитования, но чтобы заключение договора с банком было отменено, следует обратить внимание на то, что каждый из видов имеет свои особенности

Некоторые банки запрещают аннулировать автокредит в первые шесть месяцев после заключения договора, а выйти из ипотеки вообще очень сложно. Разрыв целевых и потребительских ссуд имеет несколько отличий. Целевой займ имеет строго оговоренное в договоре предназначение. Чтобы все было законно, для аннулирования предусмотрено 30 дней со дня его подписания.

На разрыв потребительского займа предусмотрено 14 дней. Чтобы аннулировать заем на предметы потребления, клиент должен обратиться в банк с документом о том, что товар, для приобретения которого брали займ, не был получен клиентом.

Потребительский

Ссуды на товары потребления на сегодняшний день являются самым популярным видом кредитования. Покупать товары, пользуясь кредитными средствами, очень удобно, и люди быстро к этому привыкли. Но если купили товар ошибочно или он был буквально навязан консультантом в магазине, то клиент нередко отказывается от такого займа. Как отказаться от потребительского кредита правильно?

Прежде всего нужно отправиться в банк и в письменном виде заявить об отзыве ссуды. Обычно срок рассмотрения — 1 день, после чего выносится решение об упразднении договора, но при условии, что потребитель или вообще не получил заказанный товар, или же была выявлена какая-то неисправность.

Автокредит

Отказ от кредита, взятого для покупки автомобиля, является одним из самых сложных решений в банковской практике. Если на договоре о кредитовании поставлены подписи, и автосалоном получены деньги, то отозвать займ не представляется возможным. Но если все-таки хочется отказаться от автокредита, то порядок действий при отказе такой:

- Нужно оформить в банковском учреждении заявку об отказе от автокредита.

- Если авто еще не приобретено, а получателю выдали деньги наличными, в 30-дневный срок провести досрочное погашение автокредита в полном объеме с учетом процентов за пользование средствами.

- Если машина уже куплена, и оплата за нее поступила в автосалон, то ее снова перепродают и возвращают полученные деньги банку. Но в этом случае заемщик рискует понести финансовые потери, так как авто может долго перепродаваться, и за это время придется оплачивать проценты.

Ипотека

Когда получатель хочет отказаться от уже получившего одобрение и оформленного ипотечного кредита, возможно три варианта отказа от займа. Если решено отказаться от ипотеки после подписания договора, а средства еще не перечислялись клиенту, то в течение трех дней заемщик и банковская организация должны подать заявления в Росреестр и удалить в нем записи о регистрации данной сделки. Согласно ст. 102 ФЗ, только после государственной регистрации взятый ипотечный займ вступает в силу.

Когда договор ипотеки подписан, и заемщик получил деньги, но еще не успел потратить, то отказ возможен только с помощью досрочной выплаты займа. В случае когда оплаты по ипотеке уже производились, можно прибегнуть к реструктуризации займа или провести рефинансирование в другом банке или же досрочно погасить ссуду в максимально короткие сроки, чтобы уменьшить свои материальные затраты.

Плюсы и минусы страхования

Какие есть преимущества у данной услуги? Конечно же, её прямое предназначение – уберечь вас от расходов в том случае, когда вы будете не в состоянии работать. Если наступает страховой случай, то СК будет совершать выплаты по кредиту за вас, и вы не допустите просрочку, а значит, сохраните свою кредитную репутацию хорошей.

Кроме того, при оформлении страхового полиса вы негласно увеличиваете свои шансы на одобрение, особенно это касается пенсионеров. Банки поощряют заемщиков еще и тем, что снижают для них ставки при покупке полиса.

Какие есть недостатки? Однозначно, это дополнительные расходы. Когда срок кредитования и сумма основного долга небольшие, то переплата не будет значительной, а вот, например, при возврате долга за 3-5 лет, при запросе от 500 тысяч и выше, за услуги страховщика набежит ощутимая сумма.

Возврат страховки: правовые обоснования

Если вы хотите вернуть потраченные на страховку средства, нужно постараться, чтобы договор признали недействительным. Основанием для этого могут служить, в том числе, следующие положения:

1) статья 166 ГК РФ «Оспоримая сделка может быть признана недействительной, если она нарушает права или охраняемые законом интересы лица, оспаривающего сделку, в том числе повлекла неблагоприятные для него последствия».

2) статья 16 Закона «О защите прав потребителей» «Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме».

Если удастся доказать, что страховка была навязана при оформлении кредита, суд может досрочно расторгнуть договор страхования и обязать страховщика вернуть премию. Вместе с тем, установить факт навязывания услуги очень сложно. Подписывая договорную документацию, вы автоматически подтверждаете, что ознакомлены и согласны с содержащимися в документах условиями, поэтому в этом случае закон будет на стороне страховой компании.

Чаще положительного решения о возврате страховой премии можно добиться при досрочном погашении кредита. Здесь на помощь заемщикам приходит все та же Статья 958 ГК РФ, согласно которой «Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай».

В таких ситуациях страховые компании обычно утверждают, что кредитный и страховой договоры не связаны между собой, и страховые риски (смерть, инвалидность застрахованного лица) после погашения кредита никуда не исчезают. Тут можно постараться доказать, что договор страхования был заключен только для обеспечения погашения кредита.

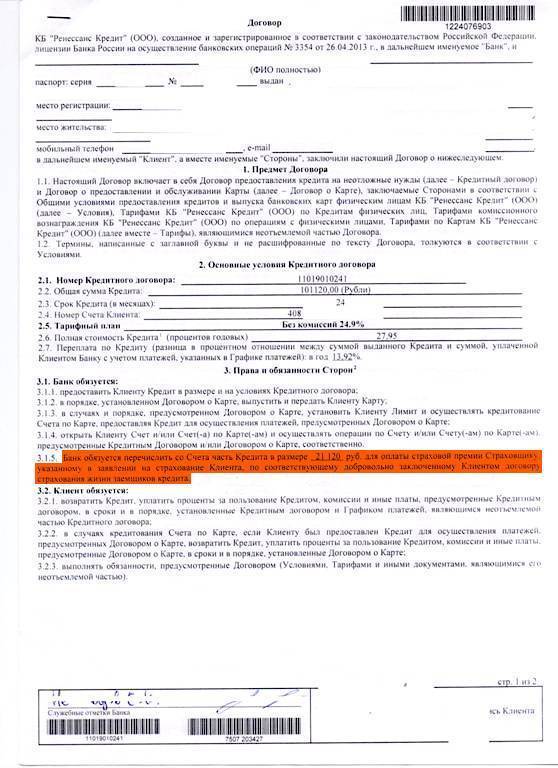

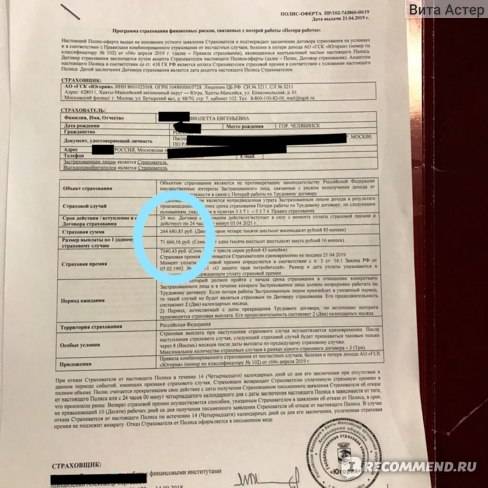

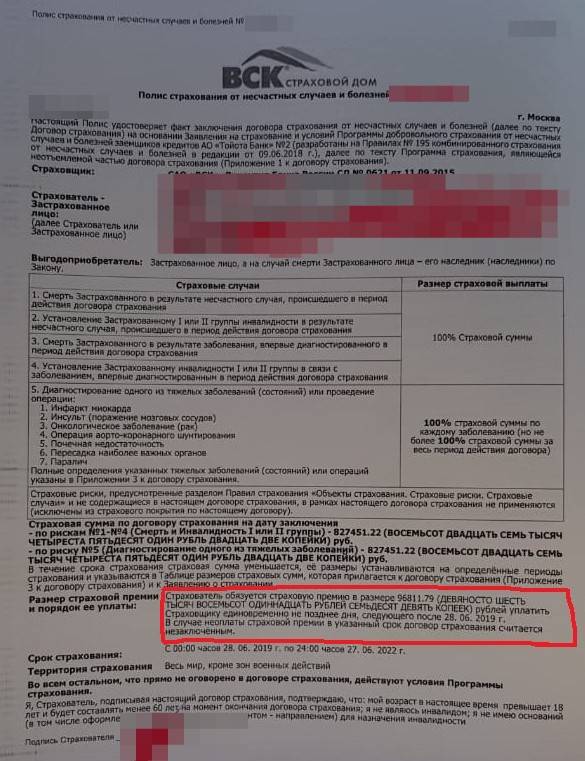

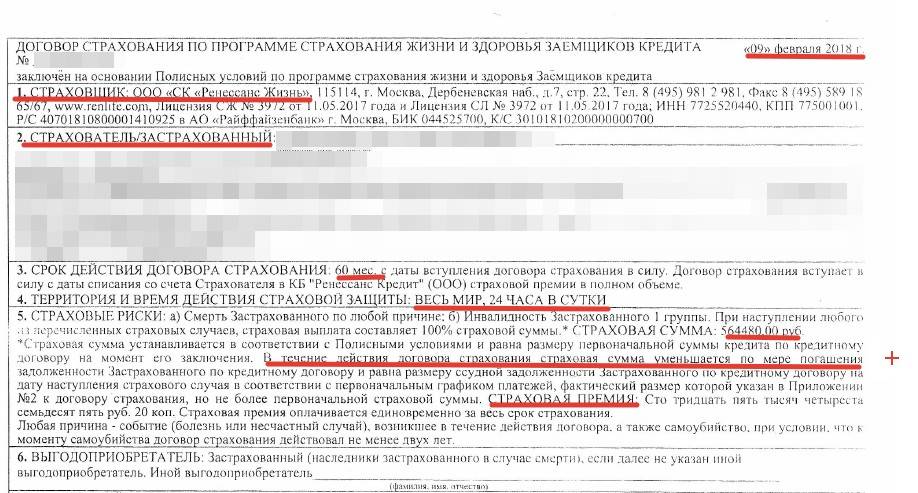

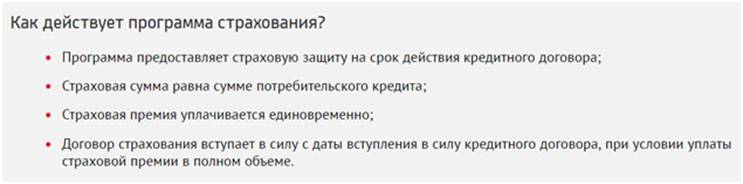

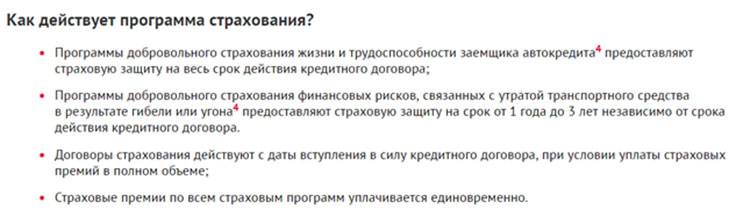

Так, из описания программ страхования на сайте ЮниКредит Банка следует их очевидная привязка к кредитному договору.

По потребительским кредитам:

Если удастся доказать, что услуга была оформлена в привязке к кредитному договору, можно рассчитывать на возврат части премии.

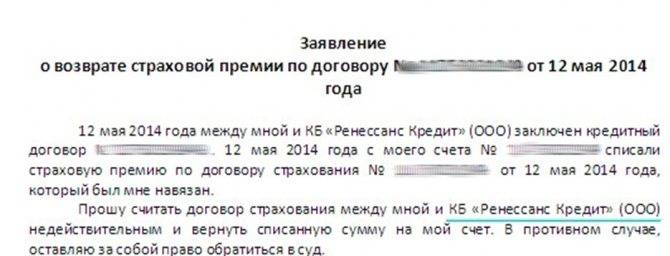

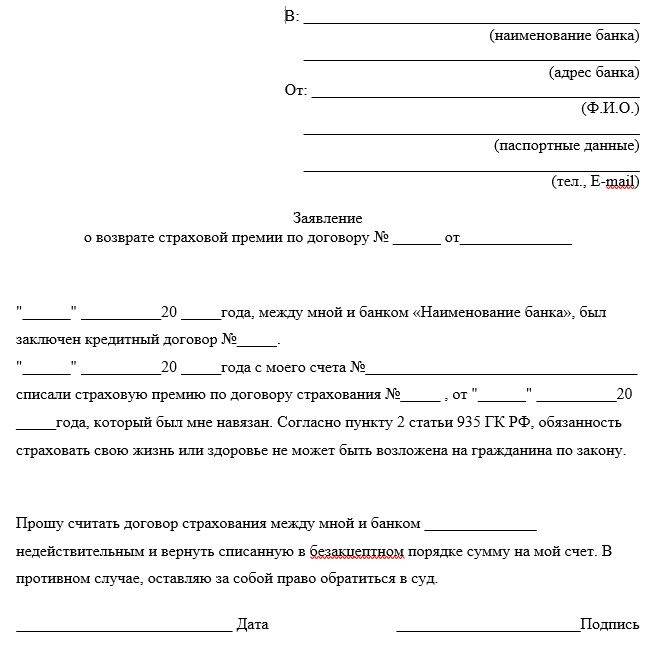

В любом случае, до обращения в суд следует попробовать решить вопрос со страховщиком полюбовно. Для этого нужно написать в страховую компанию заявление с просьбой расторгнуть договор страхования и вернуть деньги на основании того, что услуга была вам навязана при оформлении кредита, и вы не пользовались страховыми выплатами.

Важно отметить, что возможность возврата страховки во многом зависит от грамотно выстроенной стратегии. Наши эксперты бесплатно проконсультируют вас по вопросу возврата денег и помогут в спорах со страховщиками

Также стоит разместить обращение к банку и страховой компании на популярных интернет-порталах (например, на сайте Банки.ру). Часто жалобы клиентов, размещенные в открытом доступе, заставляют компании пойти на уступки ради сохранения хорошей репутации.

Выводы из закона

Однако и для него банки уже придумали лазейку (об этом ниже) – никто не хочет ничего никому возвращать, только забирать и зарабатывать на воздухе.

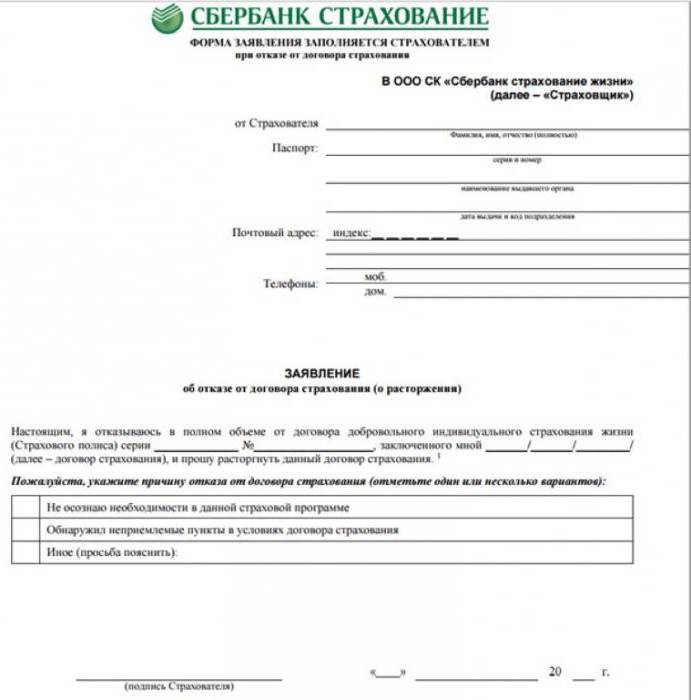

А некоторые банки, пытаясь проявить лояльность к своим постоянным клиентам, наоборот увеличили срок возврата – в Сбербанке он, например, составляет сейчас аж 14 дней (читайте, как вернуть стоимость страхового полиса в Сбербанке). И это инициатива именно руководства банка. По закону ее вернуть можно только в течение 5 дней!

Это возможно исключительно в случае, если за этот временной промежуток не имел место быть страховой случай.

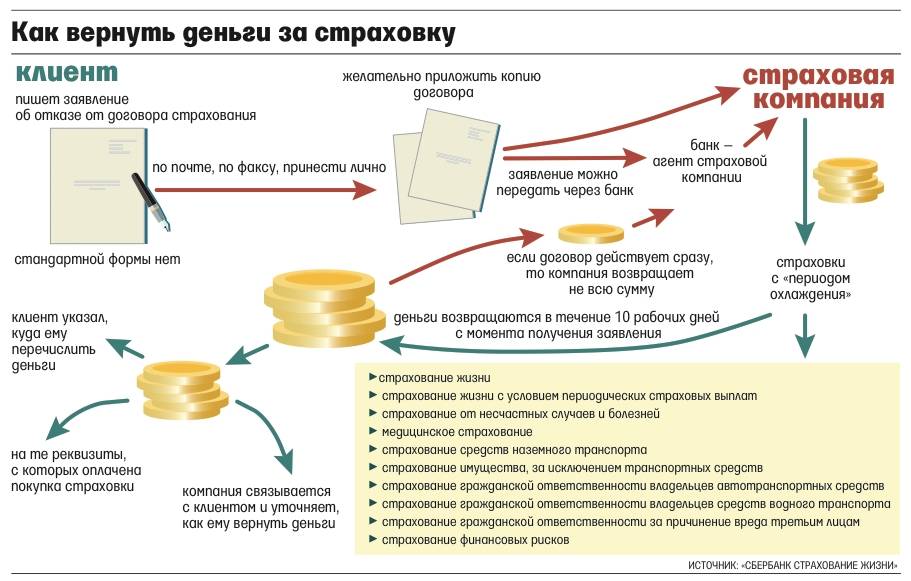

Всю необходимую сумму страховая возвращает не позже, чем через десять рабочих дней, после того, как получила письменный отказ заемщика от их страхового продукта.

В случае, когда договор по страхованию вступает в действие (с момента подписания или спустя пару дней), но заемщик пишет отказ от страховки в течение 5 рабочих дней, то страховая может удержать часть суммы и выплатить денежный долг в не полном объеме.

Данное указание действительно и обрело силу в начале марта 2016 года, когда его опубликовали в издании «Вестник Банка России». После этого всем страховым организациям был поставлен срок в 90 суток для осуществления деятельности по приведению в порядок своих текущих дел для реализации данного указания.

В целом же стоит отметить, что страхование жизни или же кредита является добровольным, о чем и гласит статья 935 ГК РФ.

Кроме этого, Статья 16 Закона РФ «О защите прав потребителя» гласит о том, что воспрещается навязывать потребителю услуг дополнительное получение других товаров взамен основных. Условия, которые ущемляют права клиента считаются презренными и ничтожными, однако на деле все иначе и доказать что-либо просто невозможно.

В ней рассказывается о том, что застрахованный гражданин может отказаться от данного вида услуги в любое время, однако возврат средств возможен только в том случае, когда это предусмотрено кредитным договором. Так как это выгодно только заемщику, то естественно, что такого пункта, как возврат средств, там нет.

После введения нового закона теперь в процессе своей работы с клиентами банки обязаны предусматривать период «охлаждения».

По новым требованиям, если клиент обращается в течение 5 рабочих дней с просьбой вернуть ему деньги за страховку, поскольку он передумал ей пользоваться, то он успешно сможет их получить обратно.

Сумма, которая подлежит возврату:

- полный возврат средств в случае, когда договор не вступил в силу

- страховая премия за недостатком тех денег, что были потрачены за период действия страхования в расчете по-дням (в случае досрочного погашения кредита и если возврат предусмотрен договором)

- полный отказ от возвращения средств, если за время «охлаждения» произошел страховой случай

С точки зрения закона и защиты прав потребителей «период охлаждения» стал использоваться для того, чтобы люди действительно имели запас времени для принятия правильного решения, отказываться от страховки или все же нет, даже после оформления кредитного договора. Все-таки многие граждане сначала делают, а потом думают. И это правильный шаг государства!

Ну, а у каждого банка свой взгляд на этот установленный период.

Условия в каждом из банков могут отличиться по многим аспектам:

- срок действия

- его этапы

- процент возвращаемых средств

- и прочее

Для большей точности необходимо узнавать это непосредственно в банке, где планируется оформление кредита.

Как итог, период «охлаждения» включает:

- базовый период действия 5 дней, во время которого заемщик имеет возможность отказаться от страховки (это предусмотрено законом)

- увеличенный период по усмотрению конкретного банка (читайте договора)

Важнее всего запомнить то, что каким бы кредитом Вы не пользовались и в каком бы банке он не был оформлен, у Вас всегда есть минимум 5 рабочих дней, в течение которых есть возможность отказаться от страховки по кредиту и получить всю сумму страховых премий или же ее основную часть.

В принципе страхователь имеет возможность расторгнуть договор когда угодно, но при досрочном отказе от страхового полиса деньги по-закону возврату не подлежат. Возврат некой суммы возможен лишь тогда, когда это предусмотрено в кредитном договоре с банком. Но зачастую такого просто не бывает, так как это выгодно лишь кредитополучателю.