Последствия присвоения денег банка

Если вы все-таки решите отказаться от возврата денег банку, следует ожидать определенных последствий. Конечно, можно обратиться за помощью к юристу и в суде настаивать на том, что одна из сторон или обе не подписали кредитную документацию. Однако решение, скорее всего, будет не в вашу пользу. Что будет, если просто не платить по этому кредитному договору?

- Банк будет непрестанно звонить с требованием вернуть долг. Такие звонки строго регламентированы по времени и количеству в сутки, но ничего приятного в этом точно нет.

- Несмотря на то, что одна из сторон не подписала договор, данные об отсутствии выплат передаются в БКИ. Чтобы оспорить эти сведения, необходимо сначала получить решение суда о признании документа недействительным. Затем уже обращаться в бюро, чтобы они удалили компрометирующую информацию. До этого момента получить новый кредит будет проблематично.

- Долг передается коллекторскому агентству. У них свои методы взыскания, подчас неправомерные.

Если одна из сторон не подписала кредитный договор, но заемщик воспользовался средствами (например, по кредитке), это считается согласием на предоставление займа. Соответственно, у него возникают обязательства по погашению задолженности согласно условиям тарифного плана. То есть фактическое принятие денег или кредитной карты клиентом считается тождественным подписанию документов.

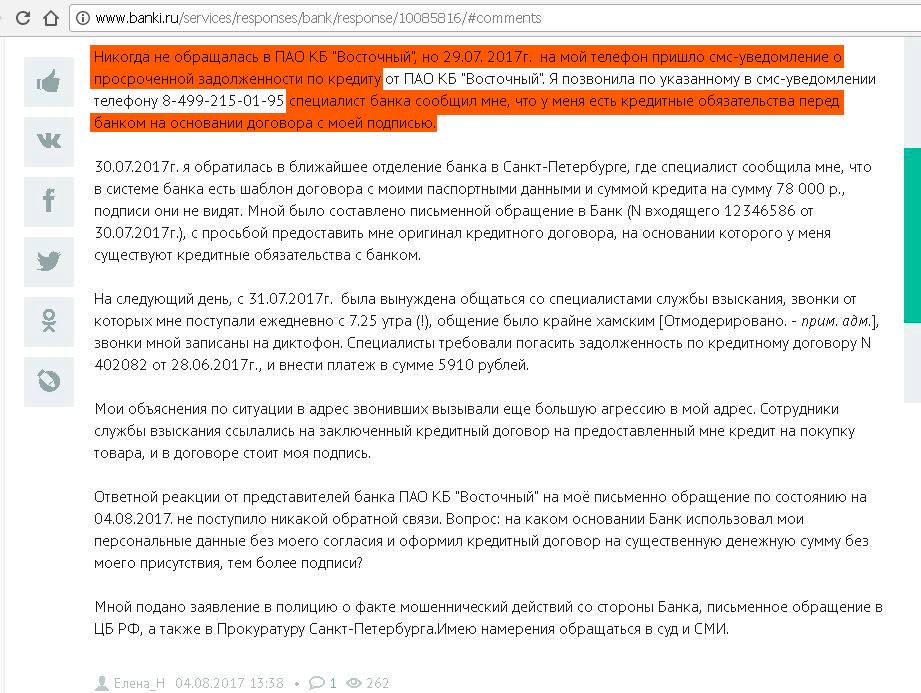

Может быть и другая ситуация – кредитный договор не подписывался человеком, но с него взыскивают деньги за фиктивную ссуду. Необходимо самостоятельно подавать иск о признании документа недействительным и требовать проведения экспертизы почерка. Одновременно следует обратиться в полицию с заявлением о мошенничестве со стороны сотрудников банка.

Решающее слово – за почерковедческой экспертизой

Бороться с мошенническими схемами оформления кредитов необходимо правовым путем, а именно проявляя активную позицию в суде, заявляя необходимые для правильного рассмотрения дела ходатайства. Например, о назначении почерковедческой экспертизы.

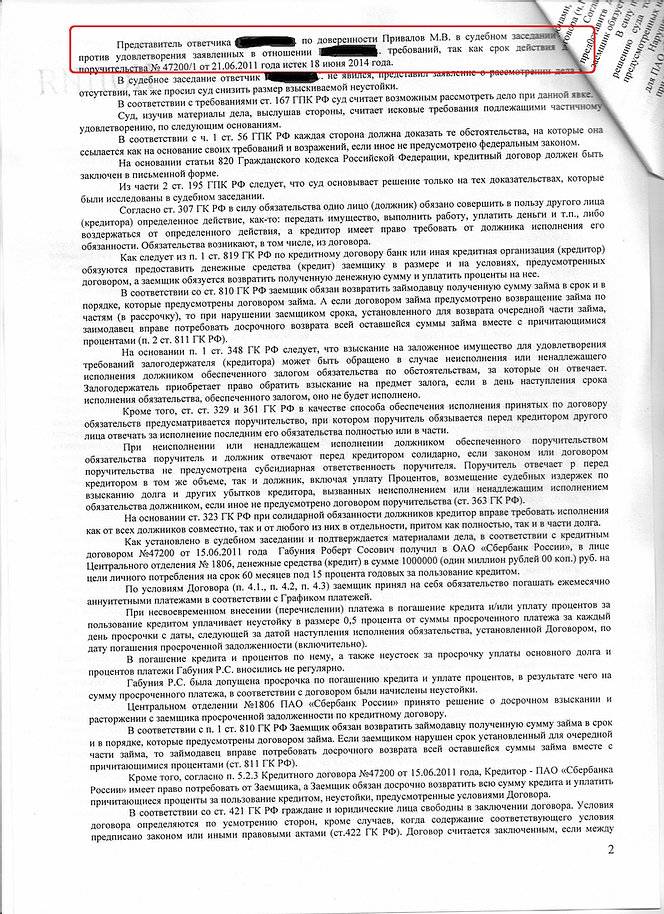

Банк обратился в суд с иском к организации и гражданину о взыскании задолженности по кредитным договорам, обращении взыскания на заложенное имущество, ссылаясь на неисполнение организацией и поручителем обязательств по заключенным кредитным договорам (апелляционное определение Московского городского суда от 6 декабря 2018 года по делу № 33-53542/2018). Ответчица с исковыми требованиями не согласилась, указав, что с банком договоры она не заключала, поручительства за исполнение основным заемщиком его обязательств не давала.

Представитель банка-истца утверждал, что между ним и организацией был заключен кредитный договор, подписанный генеральным директором в лице ответчицы. В качестве обеспечения исполнения обязательств по кредитным договорам они заключили договоры поручительства.

Ответчица возражала против доводов искового заявления, указывая на то, что кредитные договоры и договоры поручительства она не подписывала. В ходе судебного заседания была назначена почерковедческая экспертиза, которая подтвердила, что в документах напротив фамилии ответчицы стояла подпись, выполненная не ей, а иным лицом с попыткой подражания подлинной подписи гражданки. Кроме того, она пояснила, что постоянно проживает в другом регионе, никогда не являлась генеральным директором организации, не заключала от ее имени никаких договоров, не получала денежных средств, а также не располагает информацией о том, откуда у банка ее паспортные данные.

Суд признал экспертное заключение обоснованным, поскольку оснований не доверять ему не установил. На основании всех имеющихся в деле доказательств в совокупности суд сделал вывод, что ответчица от имени основного заемщика организации не заключала кредитные договоры и не поручалась перед банком исполнять кредитные обязательства за организацию.

По иному аналогичному делу суды первой и второй инстанций отказали представителю банка в удовлетворении исковых требований о взыскании денежных средств с ответчиков, которые выступали руководителями организаций по кредитным договорам и от своего лица по договорам поручительства (апелляционное определение Московского городского суда от 18 января 2019 года по делу № 33-1521/19)

Ответчики утверждали, что документы не подписывали, а также обратили внимание на отсутствие подлинников. Суды первой и второй инстанций сделали вывод на основе результатов экспертизы, проведенной в ходе рассмотрения гражданского дела

Она показала, что подписи выполнены не ответчиками, а иными лицами с использованием технического приема “перекопировка на просвет”.

Если гражданин уверен, что не он подписывал кредитный договор и договор поручительства, то необходимо их оспаривать и требовать проведение почерковедческой экспертизы.

Для тех, кто хочет избежать негативных последствий в будущем

По словам Светланы Петропольской, в основном жертвами мошенничества становятся люди, которые беспечно относятся к своим документам, например, оставляют свои паспортные данные на сомнительных веб-сайтах. Она сообщила, что мошенники или недобросовестные сотрудники кредитных организаций используют информацию в своих целях, если граждане оформляют заявки на кредит в Интернете, полностью заполняя анкету заемщика. По ее мнению, неразумно передавать копии паспорта и иные документы незнакомым людям или сомнительным организациям, особенно микрофинансовым. Она рекомендует применять следующие меры профилактики:

Руководитель экспертного совета при РССОАУ Эдуард Олевинский дополнил, что на практике встречаются случаи, когда гражданин по дружбе или просьбе начальства оформляет на себя кредит или поручается за кредит, полученный другом или организацией. Эксперт советует в таких случаях допускать возможные негативные последствия для себя и не относиться к этому безразлично или чересчур оптимистично. Граждане, предоставляющие свои паспортные данные мошенникам для получения потребительских и иных кредитов, а также граждане, регистрирующие на свое имя подконтрольные мошенникам юрлица, с последующим получением бизнес-кредитов, по которым заведомо никто не собирается платить, рассматриваются в качестве соучастников преступления ).

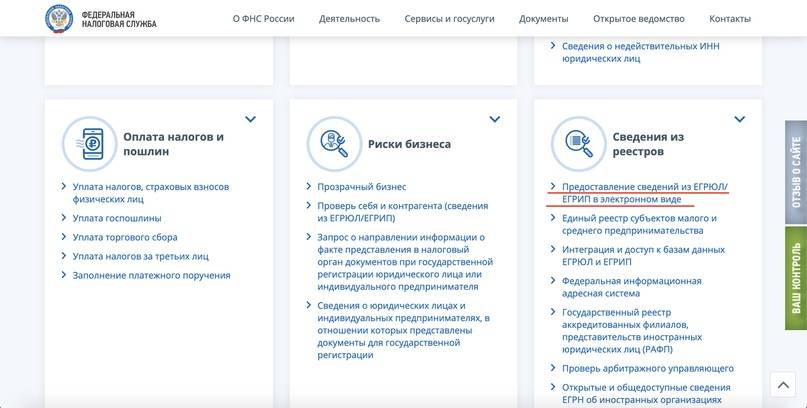

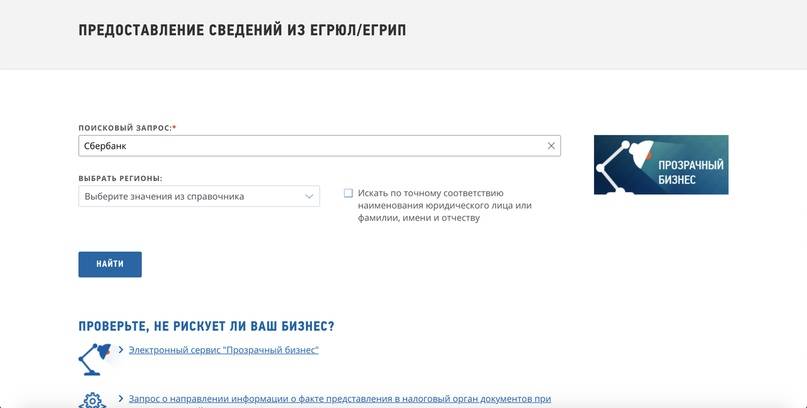

Если же существует необходимость взять кредит, то ведущий юрист Европейской Юридической Службы Геннадий Локтев перед этим рекомендует проверить организацию: например, запросив выписку из ЕГРЮЛ в специальном сервисе ФНС России , где можно увидеть дату создания организации и состав руководителей. Кроме этого, можно воспользоваться специальными сервисами по проверке контрагента. По мнению эксперта, нелишним будет ознакомиться с отзывами о кредитной организации в Интернете и посмотреть на сайте ГАС “Правосудие” судебные дела в отношении юрлица.

Как оплатить кредит без договора?

Отсутствие кредитного договора не является основанием для неисполнения долговых обязательств. Так, в случае появления задолженности по причине использования кредитной картой, у должника отсутствует кредитный договор в принципе. В этом случае применяются правила кредитования, действующие в конкретном банке.

Важно: ознакомление с существенными условиями может происходить не только посредством направления заемщику текстовых или печатных документов, но и предоставлением ссылки на электронный ресурс банка, где размещены правила кредитования. Считается, что если при оформлении кредитной карты, Вы указали, что ознакомлены с правилами кредитования, то банк считается выполнившим условия о предоставлении всех существенных сведений заемщику (Апелляционное определение Приморского краевого суда от 07.08.2018 по делу N 33-7255/2018 06.04.2016 N 4г-3787/2016)

Оплата долговых обязательств, появившихся в связи с использованием кредитных карт, производится следующими способами:

- Пополнение счета банковской карты, на который Вам был предоставлен кредит.

- Перечисление денежных средств на новый счет – в случае замены кредитора (продажа Вашего долга).

- Оплата долговых обязательств в рамках исполнительного производства через судебного пристава.

Остались вопросы? Звоните и наш кредитный адвокат г. Екатеринбурга поможет Вам: профессионально, на выгодно согласованных условиях и в срок.

Автор статьи:

адвокат, управляющий партнер АБ “Кацайлиди и партнеры”

Регламент поведения в суде

Обращаться к судье принято «уважаемый суд», либо «ваша честь». Отвечая на вопросы судьи необходимо вставать. При ответе не нужно жонглировать нормами права, спорить с судьей и зачитывать многостраничные отзывы. Судья умеет читать. И если вы подали отзыв (возражение) на исковые требования истца, он изучит его самостоятельно. Говорите четко, понятно и только по делу. Это лучший вариант поведения в судебном процессе.

К судебному заседанию необходимо тщательно готовиться. Если вами подано ходатайство, например, о снижении суммы задолженности на сумму незаконно начисленных штрафов, то вы должны обосновать свои доводы. Например, указать, что кредитным договорам не предусмотрено начисление штрафов и предоставить свой расчет задолженности.

Не жалуйтесь судье на жизнь. Ваши беды суду неинтересны, и на решение судьи не повлияют. Хотя использовать способы, чтобы убедить судью принять вашу сторону, возможно.

В суде города N, юрист, представляющий интересы ответчика, попросил ответчицу по делу о взыскании сумм по кредитному договору прийти на заседание суда с тремя маленькими детьми. В результате судьей было вынесено решение об отсрочке исполнения решения суда о выплате долга. Судья тоже человек.

Оспаривание в банке

Как уже было сказано ранее, оспорить документ можно только в суде. В результате этого, в большинстве случаев, составление претензии на имя кредитора – это трата времени.

Единственное, что может рассчитывать клиент, это:

- финансовая компания пересмотрит условия договора, путем внесения изменений;

- переоформит документ, путем закрытия ранее оформленного и открытия нового.

Если верить практике, то такое скорее исключение, чем правило. Банки не желают искать компромисс.

Стоит учитывать, что все изменения в договор вносятся через составление дополнительного соглашения. Документ составляется в двух экземплярах, для каждой стороны сделки.

Не одобряют кредит: причины

Реалии таковы, что банки не предоставляют данных об отказе. То есть в ответ на запрос вы получаете стандартную отмашку: — «К сожалению, мы сейчас не можем вам выдать кредит». У банка есть право не сообщать такую информацию в подробностях, и заемщику остается лишь гадать, чем он умудрился не угодить менеджеру.

Не так давно у Центробанка были грандиозные планы — обязать банковские организации раскрывать клиенту детальные сведения об отказе. Но Ассоциация банков России выступила против такого намерения — ее представители официально обратились к ЦБ РФ, уверяя, что корректировка закона не приведет к ощутимым результатам и ничем не поможет клиентам.

Что делать, если не одобряют кредит?

Собственно, инициатива поступила от парламента Республики Калмыкии, который предложил депутатам внести поправки в 353-ФЗ «О потребительском кредите». Предложение заключалось во введении нового обязательства — заставить банки указывать мотивированные причины отказа в кредитовании.

Но банки не согласились с предложением, представив свои контраргументы. По их мнению:

- Предложенные поправки навредят сохранению банковской тайны.

- Коррекция поставит под удар средства вкладчиков.

- Каждый банк разрабатывает собственную скоринговую систему, а значит, информация об отказе не принесет пользы заемщику на будущее.

Эксперты тоже сомневаются в жизнеспособности подобной инициативы, утверждая, что корректировки действительно ничего не изменят. Банки попросту станут ссылаться на собственную политику. В результате стандартный отказ в кредите будет выглядеть следующим образом:

«Несоответствие политике банка в выдаче кредитов».

В остальном причину отказа вы не узнаете даже на приеме у менеджера банка. Данные не раскрываются, и порой сами сотрудники не владеют подобной информацией.

Как узнать, почему не дают кредит?

Вы столкнулись с трудностью, которая не относится к категории неразрешимых. Ваша задача — проанализировать свою анкету и исправить ошибки. Например, если вы не работаете официально, смените работу или попросите работодателя оформить вас. В крайнем случае, если подходите под условия, можно стать самозанятым лицом.

В целом стоит воспользоваться следующими советами:

- Для очистки совести можно обратиться непосредственно к менеджеру, и уточнить, почему вам отказали. При этом помните: банк не обязан раскрывать подобные сведения, поэтому вам могут отказать без объяснений. Повторимся, менеджеру тоже не всегда доступна подобная информация.

- Напишите письменный запрос на ФИО руководителя кредитной организации. Опять же, этот способ может не сработать, потому что банк не обязан посвящать клиента в подробности. Вы получите стандартное «вы не соответствуете кредитной политике нашего банка». Хотя попытаться стоит.

- Изучите условия кредитования. Благо, они часто представлены на сайте банка. Посмотрите, возможно, вы не соответствуете принципам программы. Бывает так, что даже отсутствие стационарного телефона по месту работы становится причиной для отказа в выдаче кредита.

Проанализируйте свой кредитный рейтинг. От мошенничества сейчас никто не застрахован.

Например, на имя добропорядочного заемщика сторонние лица берут кредиты в МФО. Вы не подозреваете о них, пока не приходит повестка в суд или не появляются судебные приставы верхом на коллекторах. Возможно, у вас просрочка, в которую вас ввергли аферисты. В таком случае необходимо обращаться в правоохранительные органы и восстанавливать кредитную историю на основании возбуждения уголовного дела.

-

Бесплатная юридическая консультация

Как расторгнуть?

Порядок расторжения сделки регулируется ст. 452 ГК РФ. Он будет зависеть от того, какой способ для этого выбирается, согласны ли оба участника договора на его расторжение или инициатором является одна сторона.

Порядок действий такой:

- Внимательно изучить все пункты договора. Как правило в предварительном договоре присутствует пункт о правилах его расторжения. Если такой пункт отсутствует, то участники имеют право прекратить свои отношения в соответствии с нормами закона. Они могут договориться, либо отстаивать свои интересы придется в суде.

- Проверить выполнение условий (факт нарушения будет являться основанием для расторжения).

- Проверить правильность внесения сведений и оформления документа (неверно составленный договор можно признать недействительным).

- Определить причину и выбрать способ прекращения отношений.

При обоюдном согласии сторон

В данном случае можно обойтись без суда и все вопросы решить мирным путем. Стороны подписывают соглашение о расторжении, которое имеет юридическую силу и оформляется для каждого участника по правилам и форме преддоговора.

В нем должны указываться следующие сведения:

- дата и место заключения;

- паспортные данные участников и представителей при наличии;

- если одной из сторон является юридическое лицо, то указывается его адрес и наименование;

- данные договора, который расторгается;

- описание объекта недвижимости;

- дата, с которой отношения прекращаются;

- пункт об отсутствии взаимных претензий;

- порядок решения разногласий при их наличии;

- дата и подписи участников.

- Скачать бланк соглашения о расторжении предварительного договора купли-продажи квартиры

- Скачать образец соглашения о расторжении предварительного договора купли-продажи квартиры

Если первоначальный договор удостоверялся у нотариуса, то такую же процедуру следует пройти и с соглашением.

Можно ли по инициативе одной из сторон?

Если одна сторона хочет расторгнуть договор, а вторая с ней не согласна, то вопрос решается в суде. Однако перед этим стороны обязаны попробовать урегулировать спор в досудебном порядке в соответствии с п. 2 ст. 452 ГК РФ. Для этого второму участнику направляется уведомление с предложением расторгнуть сделку. Оно составляется в произвольной форме и должно содержать следующую информацию:

- наименование;

- инициалы участников и их контакты;

- реквизиты документа, который расторгается;

- ссылки на нормы закона, являющиеся основанием расторжения;

- описание нарушения условий договора или других причин аннулирования сделки (в приложении указываются документы, обосновывающие право расторжения);

- срок для ответа;

- подпись и дата оформления.

- Скачать бланк уведомления о расторжении предварительного договора-купли продажи

- Скачать образец уведомления о расторжении предварительного договора-купли продажи

Уведомление вручается лично под расписку о получении либо направляется заказной почтовой корреспонденцией с извещением о вручении. Если вторая сторона даёт отказ или ответ не поступает в указанное в договоре или уведомлении время, то требование о расторжении предъявляется в суд. Когда сроки для ответа не установлены документально, законом дается время для обращения в судебную инстанцию в течение тридцати дней после направления уведомления.

Через суд

Исковое заявление о расторжении договора подается в районный суд по месту нахождения объекта сделки в соответствии со статьёй 30 ГПК РФ. К иску прикладываются:

- квитанция об оплате госпошлины;

- паспортные данные сторон и представителей;

- документ купли-продажи;

- копия уведомления с подтверждением об отправлении или вручении;

- сведения о расчетах, если они производились;

- выписка из ЕГРЮЛ для юридического лица;

- документальные доказательства, подтверждающие нарушение условий;

- доверенность, если участвует представитель.

Заявление составляется в письменной форме, в нем указываются:

- наименование суда;

- паспортные данные истца и контакты;

- данные об ответчике;

- обстоятельства, являющиеся причиной обращения в суд;

- ссылки на нормы закона, являющиеся основанием расторжения;

- суть требований;

- список приложений;

- число и подпись.

- Скачать бланк искового заявления о расторжении предварительного договора купли-продажи квартиры

- Скачать образец искового заявления о расторжении предварительного договора купли-продажи квартиры

Заявитель имеет право дополнительно предъявлять требования о взыскании убытков и возмещении морального вреда.

Позиция судов

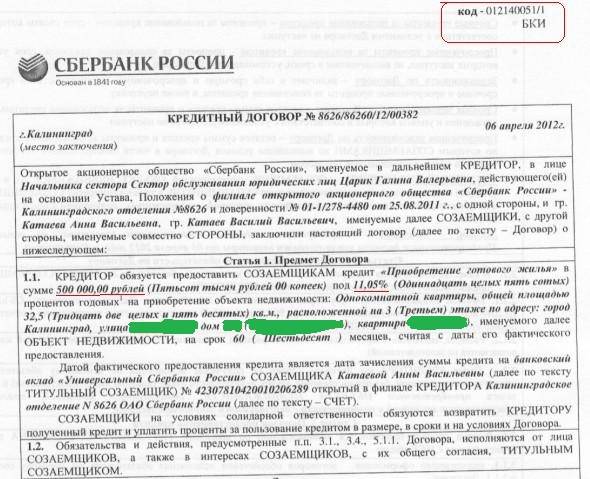

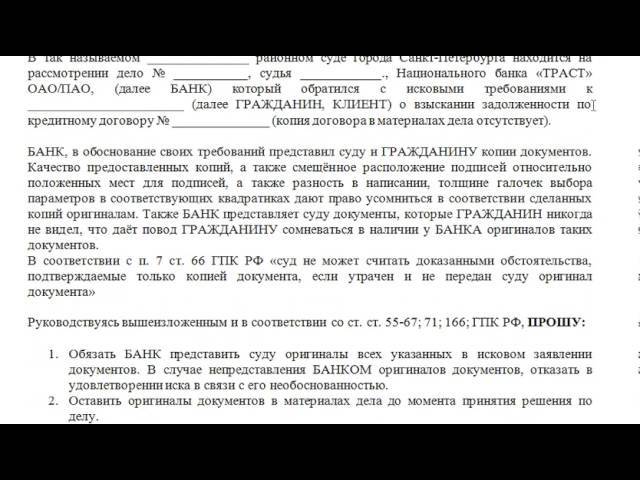

Некоторые юристы уверены, что если у банка отсутствует оригинал кредитного договора, можно выиграть дело только на этом основании. К примеру, человек может заявить, что никаких документов он не подписывал, и потребовать предоставления настоящего договора, а не его копии. При этом свой экземпляр соглашения он не будет показывать, ведь по высказываемой версии его не существует.

Если подходить формально, позиция ответчика, когда банк не предоставил в суд оригинал договора, достаточно сильна. При отсутствии подтверждающих документов ставится под сомнение сам факт отношений между кредитором и заемщиком. Основным аргументом со стороны клиента становится предоставление копии кредитного договора. Казалось бы, что может помешать суду принять решение в пользу ответчика? Но судебная практика говорит об обратном.

Проблема в том, что принимая решение, судья в большей степени обращается к сложившейся практике

Даже если банковский клиент подает ходатайство о предоставлении оригинала кредитного договора, его могут отклонить или не принять во внимание. При этом судья встает на сторону кредитора не по причине личной заинтересованности, а исходя из имеющейся судебной практики по данному вопросу

С этой точки зрения, позиция ответчика, указывающего на то, что кредитный договор отсутствует, уже и не кажется такой сильной. Конечно, после принятия судом нежелательного решения, его можно обжаловать. Но на деле итогом будет неизбежный проигрыш.

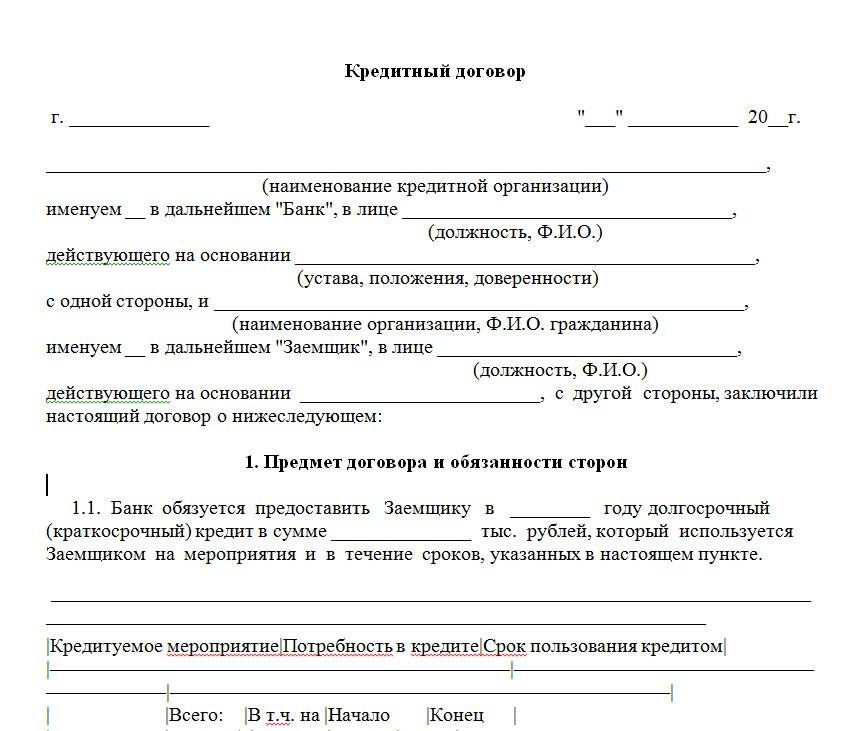

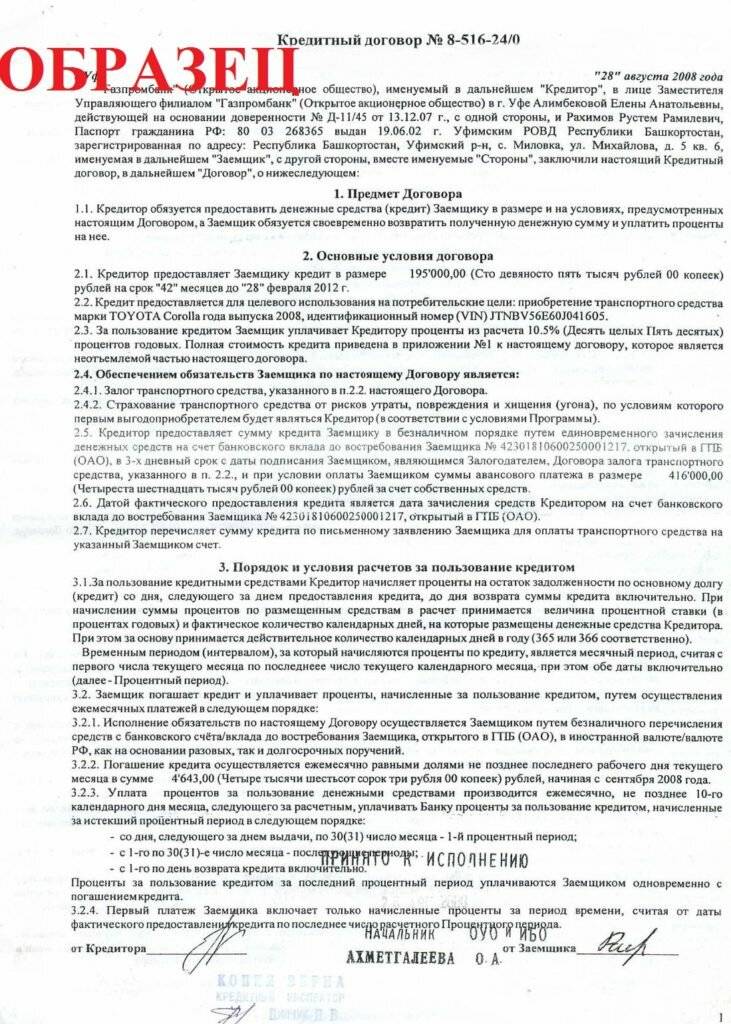

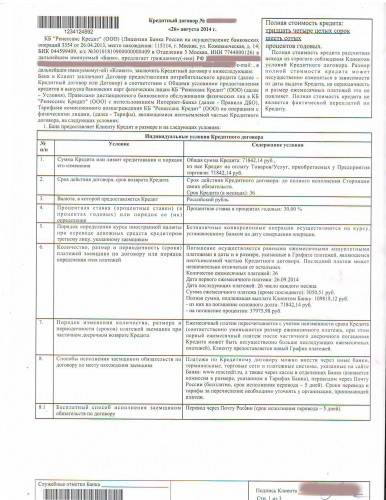

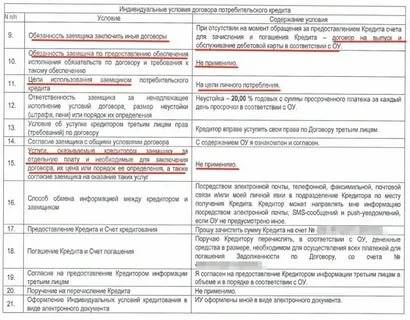

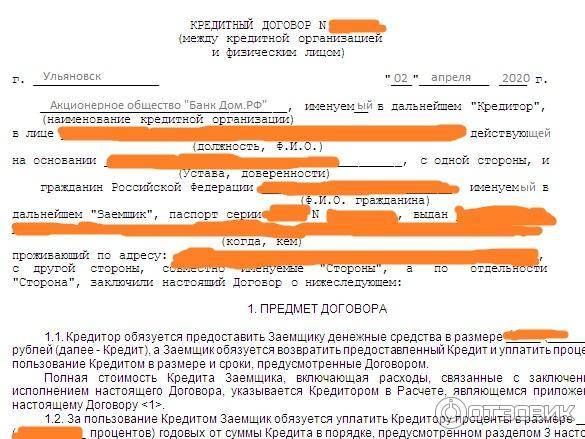

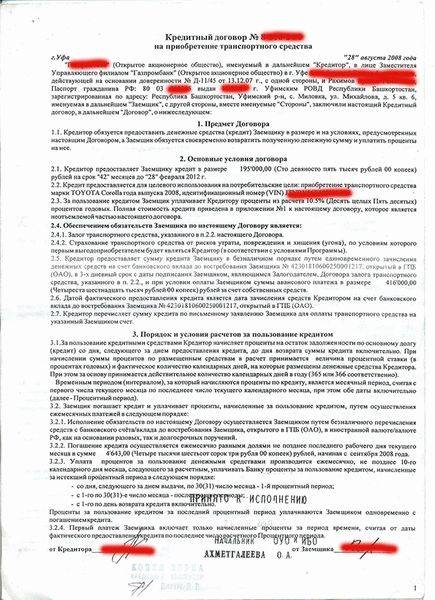

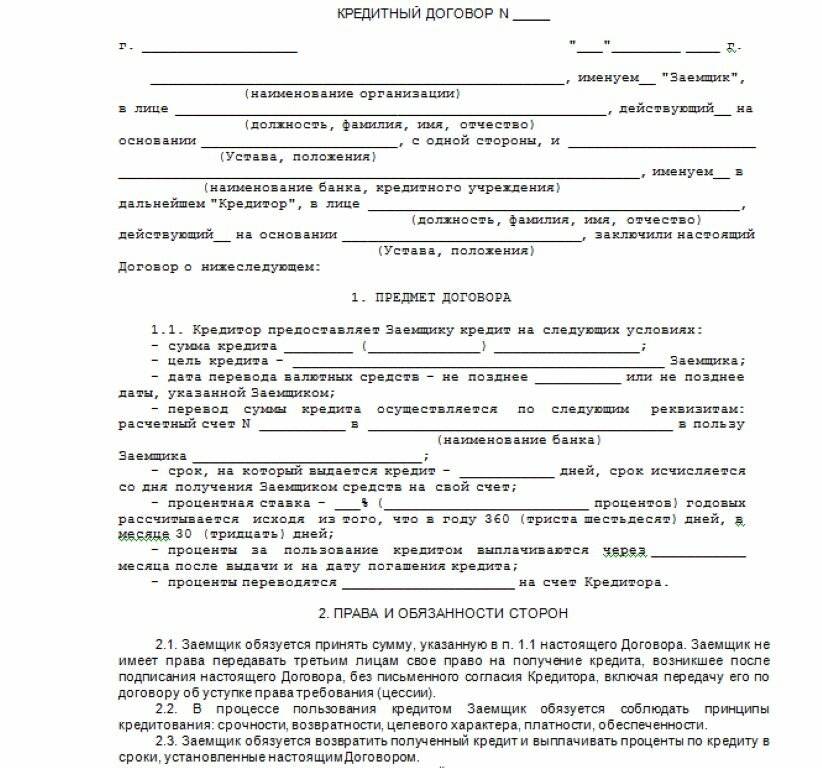

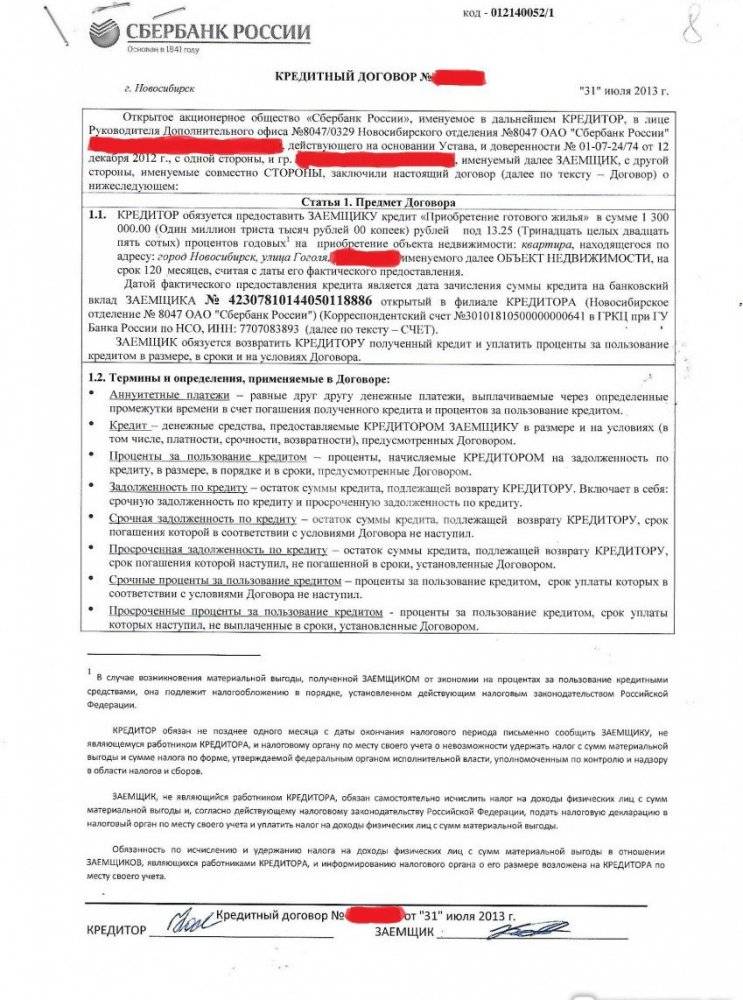

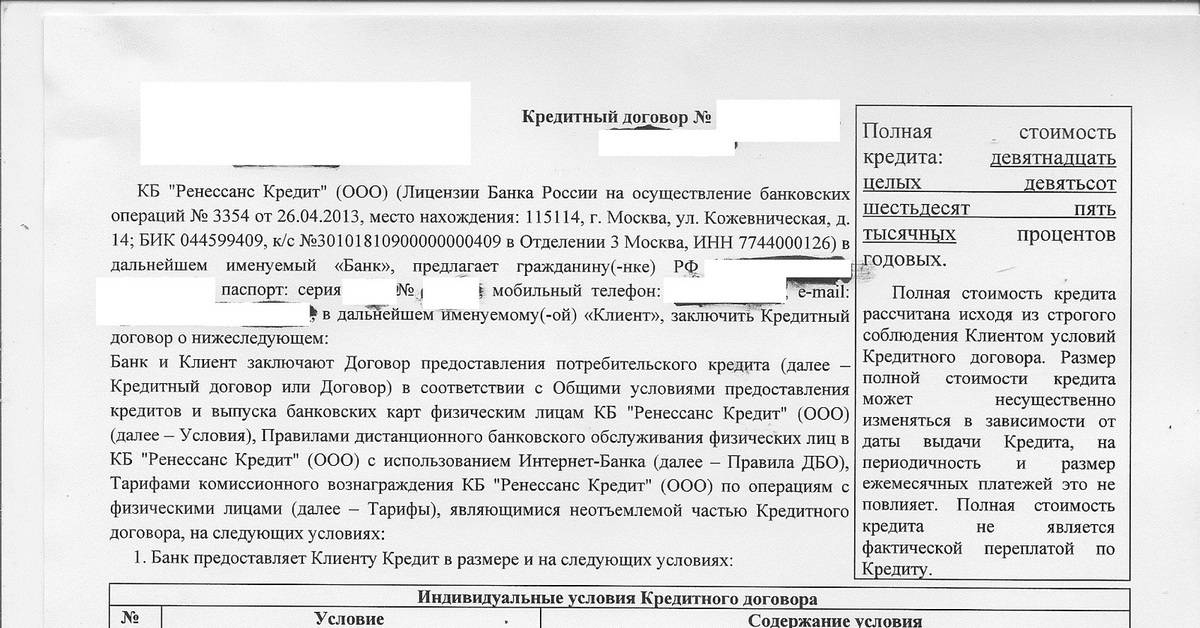

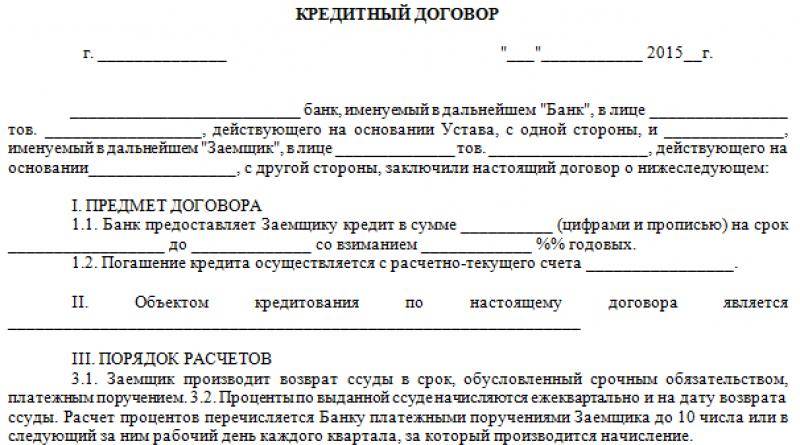

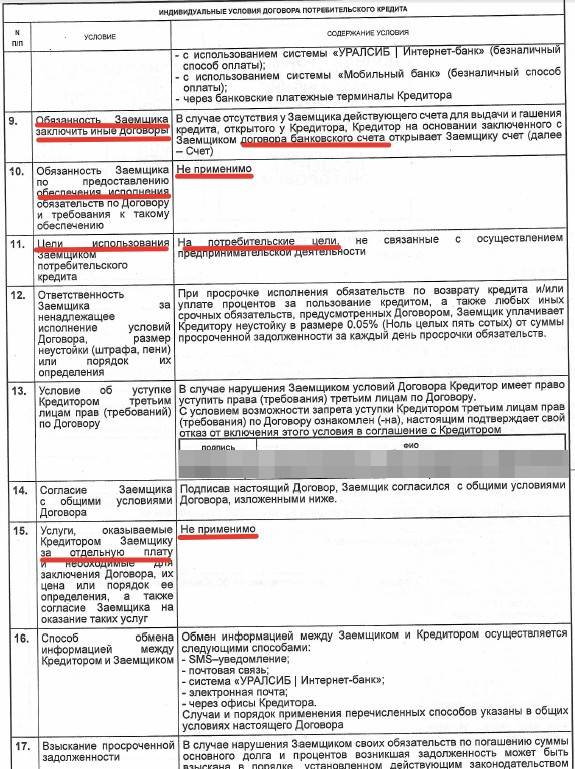

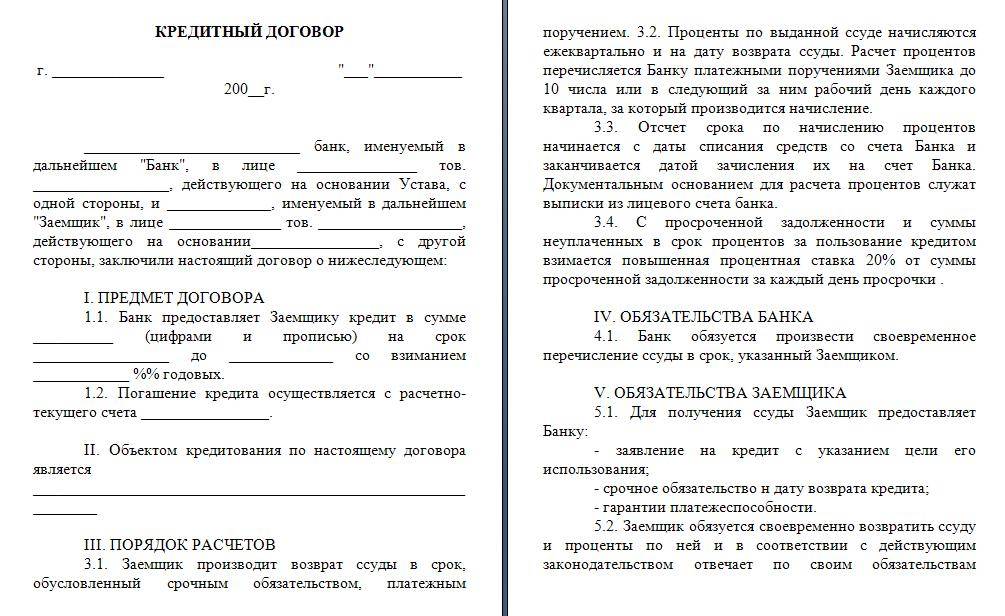

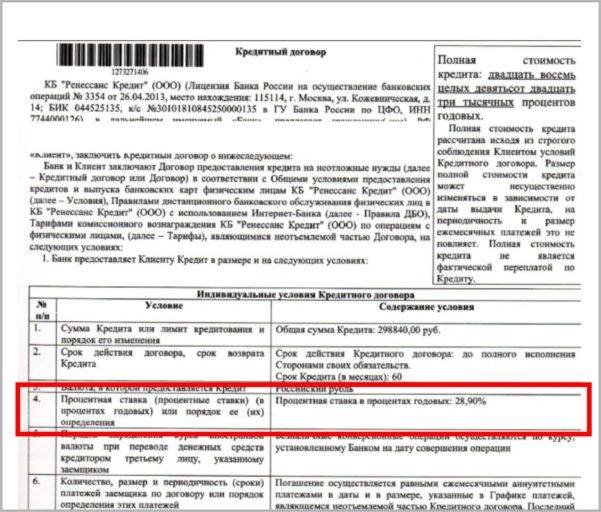

Когда банк должен предоставлять кредитный договор?

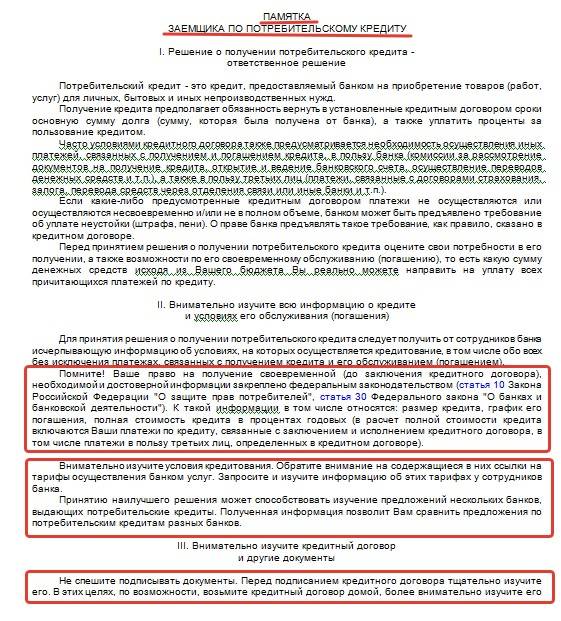

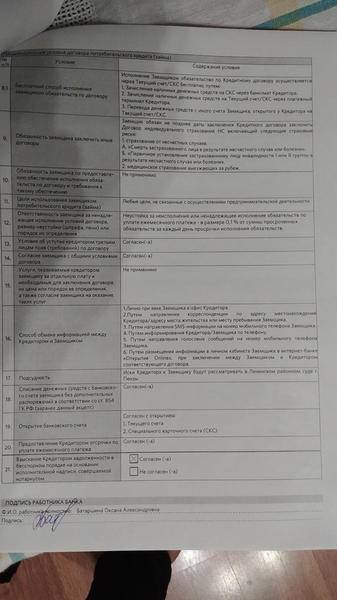

Во время оформления кредита, конечно же, клиенту должен предоставлять договор для ознакомления. Примечательно то, что прочитать его, внимательно изучить на предмет каких-то не очевидных моментов, человек обязан еще до подписания. Само по себе требование подписать документ, который Вы даже не прочитали – вопиющее нарушение правил заключения сделок.

Однако если при оформлении кредита Вы можете с ним ознакомиться, то что относительно других моментов? А именно, ознакомление с кредитным договором до и после сделки.

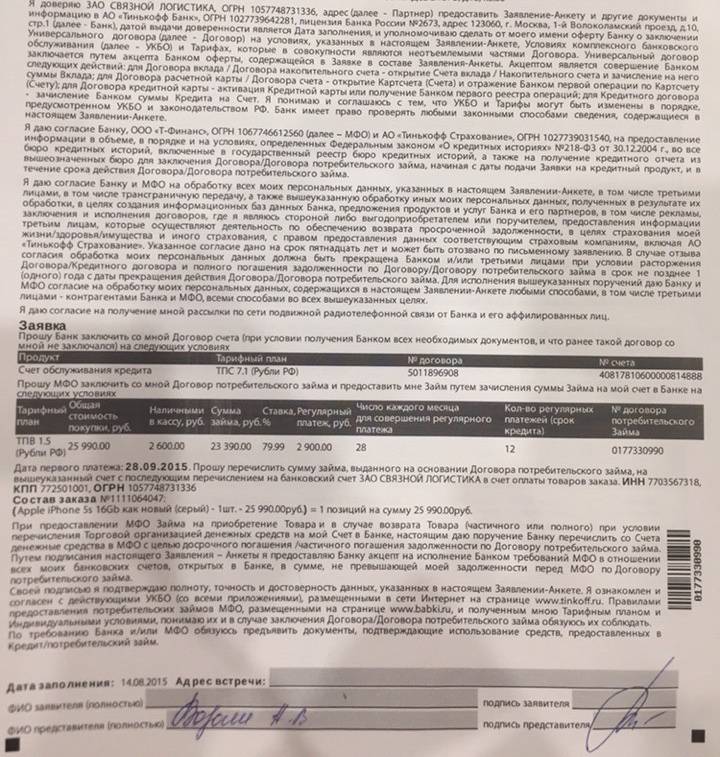

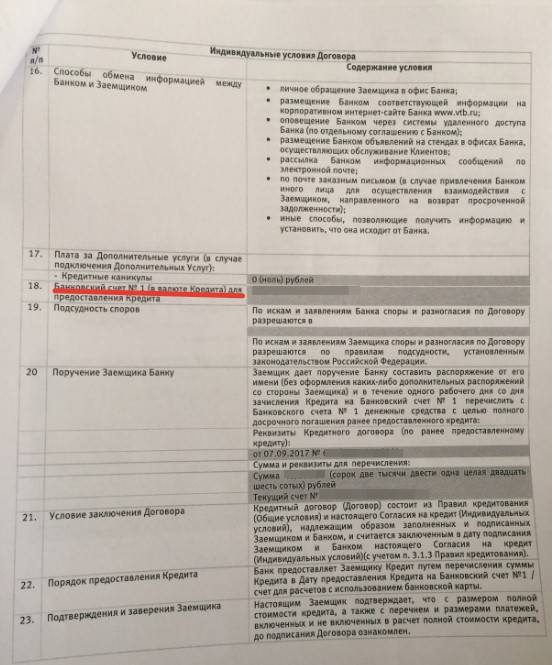

Предоставление договора после оформления

Во время оформления должно быть две копии кредитного договора. Примечательно то, что каждая из них должна быть подписана как Вами, так и сотрудником (представителем) банка. Без Вашей подписи договор не будет считаться действительным. После того как оформление займа будет завершено, одну из копий кредитного договора банк обязан предоставить Вам.

Если во время оформления займа Вам отказали в предоставлении копии договора, который Вы подписали, то мы настоятельно рекомендуем обратиться с жалобой к вышестоящему лицу сразу же. Даже если Вам отказывают в кредитном договоре, у Вас на руках может быть график платежей или иные документы. Их ксерокопии Вы можете приложить к жалобе в Центробанк, ведь отказ в выдаче кредитного договора, который абсолютно точно существует, является грубым нарушением.

Ознакомление с договором заранее

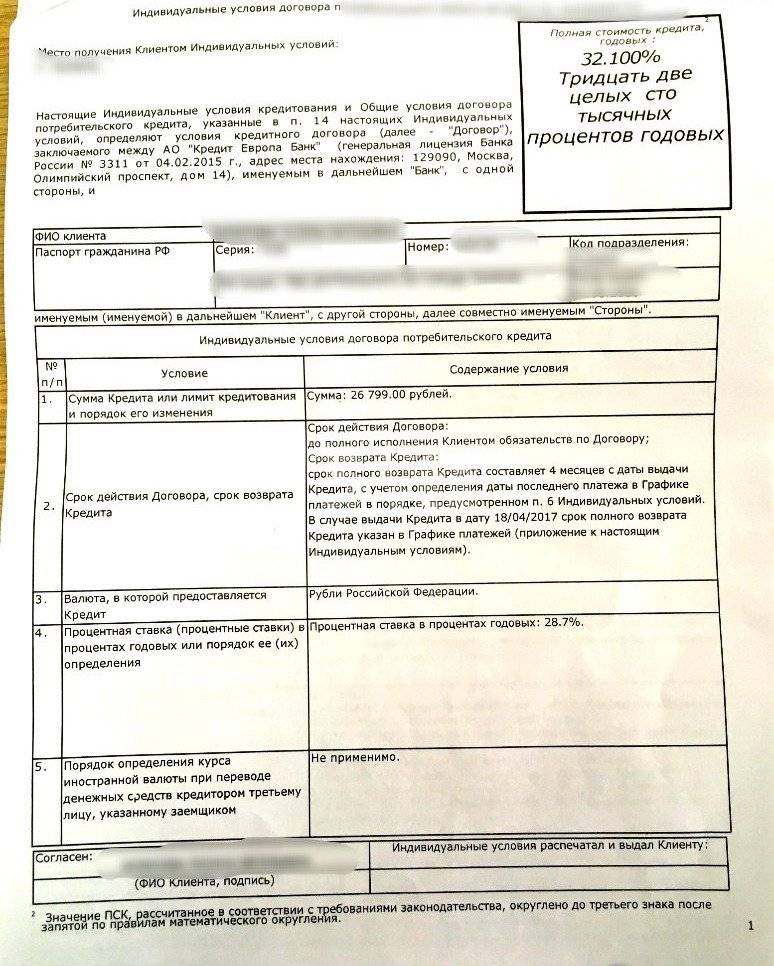

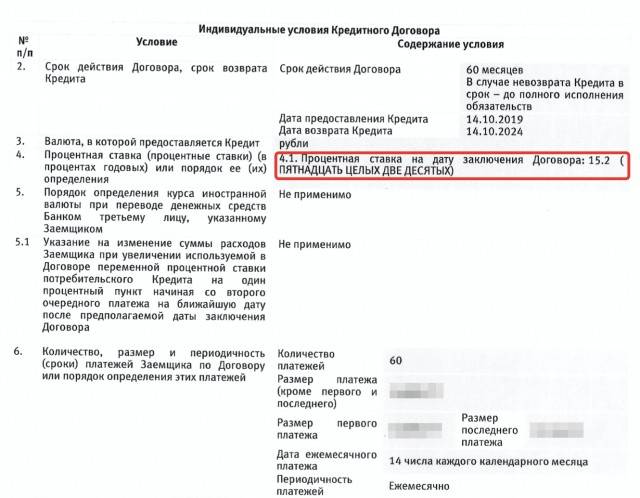

С 1 июля 2014 года вступил в силу закон «О потребительском кредите (займе)», согласно статье которого после заявки на кредит заёмщик может взять кредитный договор для ознакомления на пять дней, только после этого уже согласившись на условия или отказавшись от одобренной суммы. То есть просто прийти в офис и потребовать кредитный договор не получится.

То есть после того как Вы отправляете заявку, ее рассматривает банк и выносит решение – Вы можете взять документ домой, посоветоваться с родными и близкими или получить консультацию специалиста. Ведь в этом договоре будет указано конкретно про одобренную сумму, ставки и условия займа, который Вам одобрили.

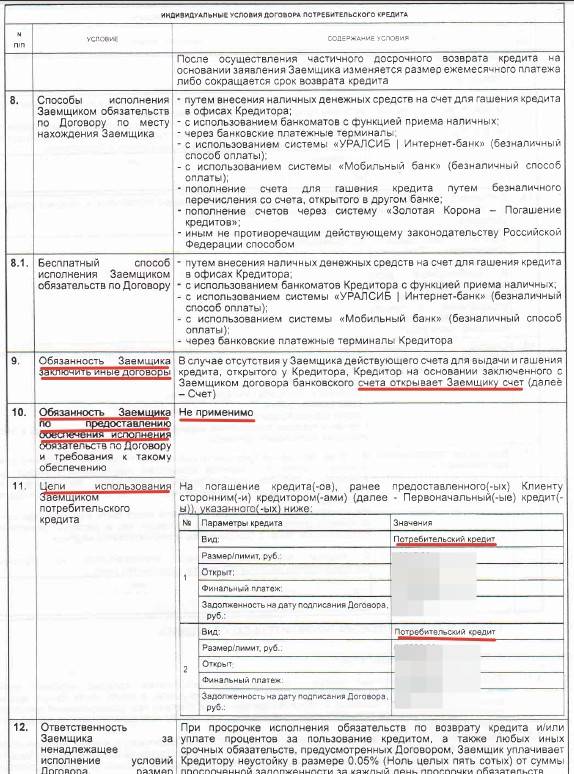

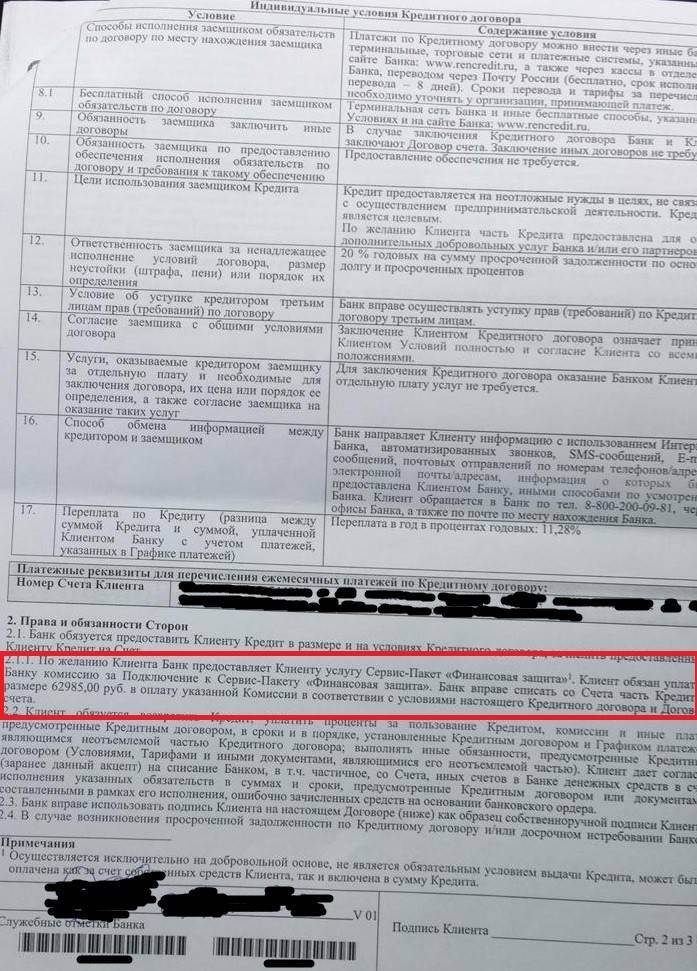

Можно ли расторгнуть кредитный договор в одностороннем порядке

В одностороннем порядке разорвать договорные отношения может как клиент, так и кредитор. На практике именно со стороны финансовой компании происходит расторжение соглашения.

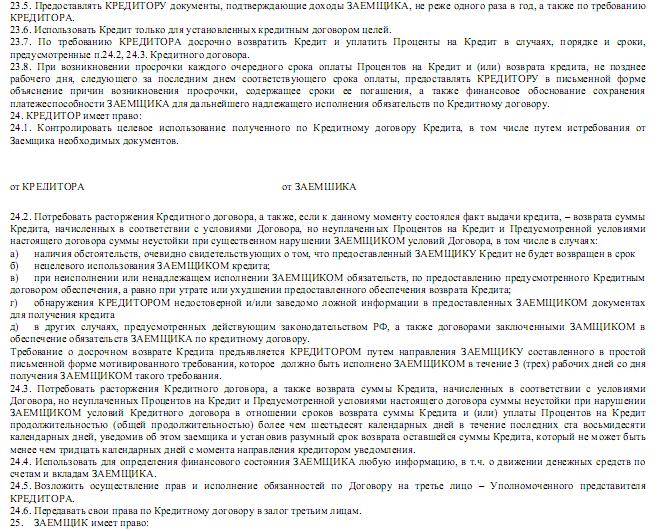

Банк имеет право расторгнуть документ, если:

| Оплата просрочена | Самая актуальная причина, когда банк направляет заемщику письмо о закрытии документа. Такое возможно, если клиент не вносит оплату несколько месяцев. Прежде чем вынести такое решение уполномоченный специалист финансовой компании пытается решить вопрос мирным путем. |

| Страхование | При оформлении залогового кредита (ипотека или автокредит) предусмотрено обязательное страхование предмета залога. Если клиент нарушит условия и не оформит бланк защиты на новый срок, банк может разорвать договор займа. |

| Ложные сведения | Порой клиенты, чтобы получить деньги, идут на ложь и предъявляют справки с завышенной суммой доходов или иные документы. Если факт обмана будет выявлен, клиенту будет дополнительно предусмотрено наказание за мошенничество. |

| Не внесены изменения | В рамках договора клиент должен оповещать обо всех изменениях, которые касаются личных и паспортных сведений, регистрации, занятости и координат для связи. Если банк выяснит, что данные у клиента изменились, но он не оповестил кредитора, договор может быть расторгнут. |

Банк имеет законное право затребовать полного возврата заемных денег в течение установленного срока. Как правило, финансовые организации дают на внесение оплаты от 5 до 15 календарных дней. Срок зависит от суммы долга. Если долг не будет погашен, дело передается в суд.

Клиент может расторгать договор если станет жертвой мошенников. К сожалению, мошенники очень изобретательны и могут получить заемные средства в режиме онлайн. В этом случае потребуется доказать свою правоту, что займет несколько месяцев.

Второй случай, когда допустимо расторжение в одностороннем порядке со стороны клиента – это выдача кредита недееспособному гражданину. При этом, если данный факт со стороны клиента был озвучен, а кредитором не учтен.

В остальных случаях клиент не может расторгнуть документ в одностороннем порядке, поскольку условия по нему должны быть выполнены в полном объеме. Отстаивать права можно только в суде. Как это сделать, было рассмотрено ранее в статье.

Прочтите: Требование о досрочном погашении кредита: что делать и чем это грозит

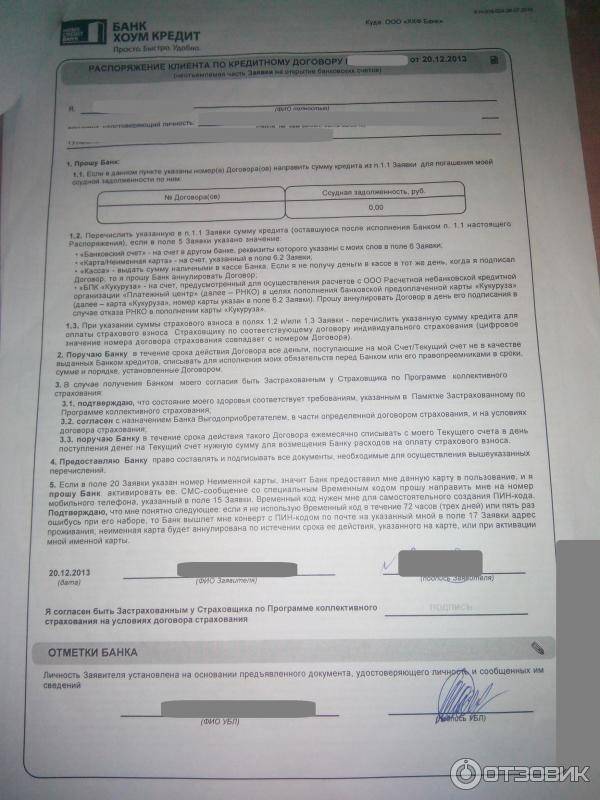

Как узнать реквизиты для оплаты

Выяснить номер расчетного счета и другие данные, необходимые для платежа, можно такими способами:

- В прошлых квитанциях об оплате займа. Также в чеках можно узнать как величину и приблизительную дату платежа, так и номер кредитного договора.

- Посетить банковское учреждение, выдавшее займ. При себе необходимо иметь паспорт. Работник учреждения, проверив наличие гражданина в базе заемщиков, предоставит нужные реквизиты для погашения долга по кредитному договору.

- С помощью звонка на номер телефона горячей линии банка. Оператор идентифицирует человека с помощью паспортных данных и кодового слова и сообщит нужную информацию. Номер телефона есть на официальном портале банковского учреждения или в рекламном буклете.

- С помощью онлайн-банка. Если человек ранее вносил деньги за кредит через этот сервис, то данные для выплаты долга можно увидеть, открыв в «Истории платежей» соответствующую операцию.

Наши сервисы работают на частном оборудовании Возможны кратковременные сбои в работе. Клик по рекламному баннеру, помогает развивать и поддерживать сайт.

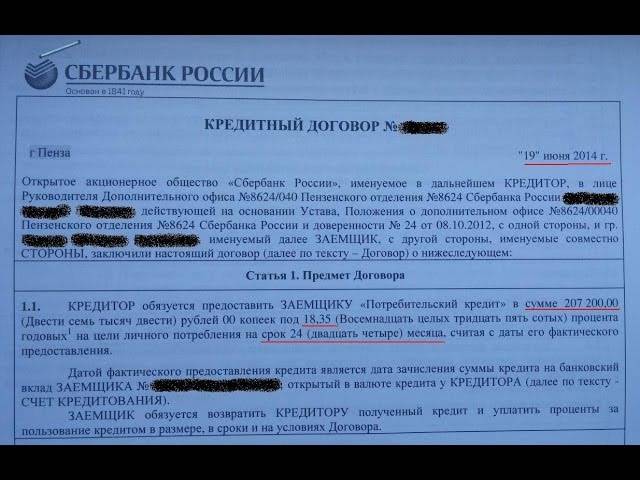

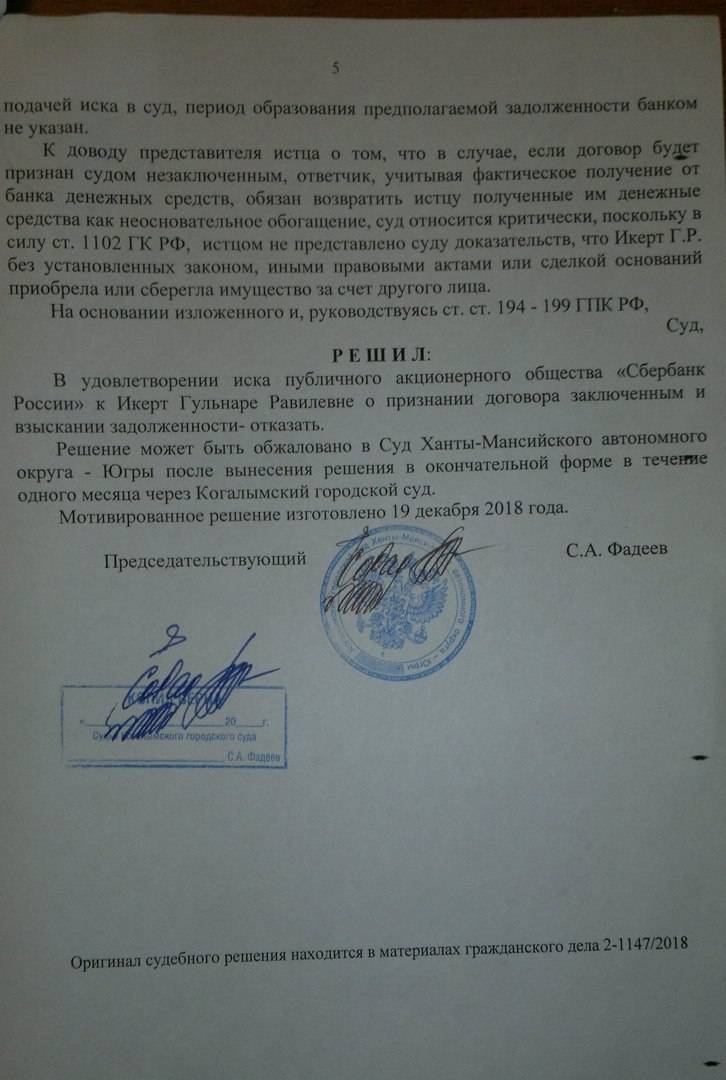

Кредит — не кредит! Или как Сбербанк проиграл суд на 900 000

не смог в суде доказать, что человек взял у него кредит.сами понимаете почему:)что такое кредитызаконодательно не существуетбанки разводят население в глобальном масштабе«У кого что болит…»за инструкциейПакет Раскредитациинет оригинала кредитного договора ещё больше убеждали его в правильности выбранного направления…непосредственно затрагивает его права и свободы.

не смог в суде доказать, что человек взял у него кредит.сами понимаете почему:)что такое кредитызаконодательно не существуетбанки разводят население в глобальном масштабе«У кого что болит…»за инструкциейПакет Раскредитациинет оригинала кредитного договора ещё больше убеждали его в правильности выбранного направления…непосредственно затрагивает его права и свободы.

он уже почти 2 месяца не платил по «якобы долгам».«Как предоставите мне документы, подтверждающие, что я брал у вас кредит, тогда и будем разговаривать. Либо подавайте в суд, будем разбираться!»не многие банки решаются идти в суд«Вы брали кредит?»«Нет!»не слез с судьиПришлось несколько раз требовать у секретаря прочесть протокол судебного заседания, а затем ещё раз диктовать ходотайство, очень медленно и разборчиво…

затребовал эти документыСуд может принимать в производство только оригиналы или должным образом заверенные копииВ итоге на следующее заседание представитель банка не пришёл, и судья отказал банку в иске! отсутсвует оригинал кредитного договора;является не кредитным, а дебетовымне былне будетне может заниматься выдачей кредитовнет . (Ну и конечно же отсутсвует соответствующая лицензия)Согласно ст. 13 Федерального закона нетни у одного коммерческого банка.Сбербанк

отсутсвует оригинал кредитного договора;является не кредитным, а дебетовымне былне будетне может заниматься выдачей кредитовнет . (Ну и конечно же отсутсвует соответствующая лицензия)Согласно ст. 13 Федерального закона нетни у одного коммерческого банка.Сбербанк

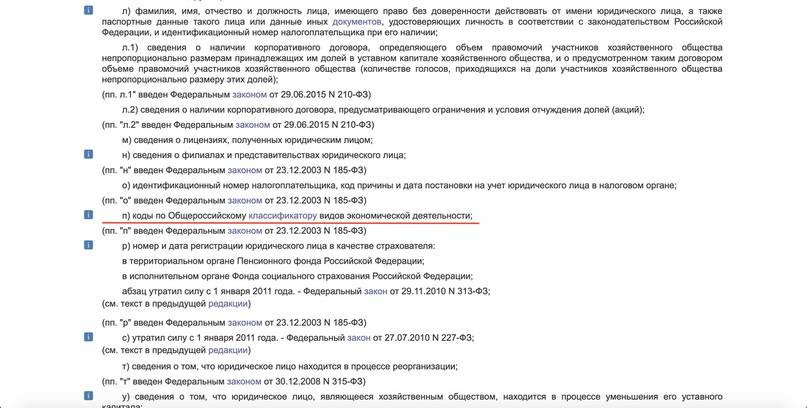

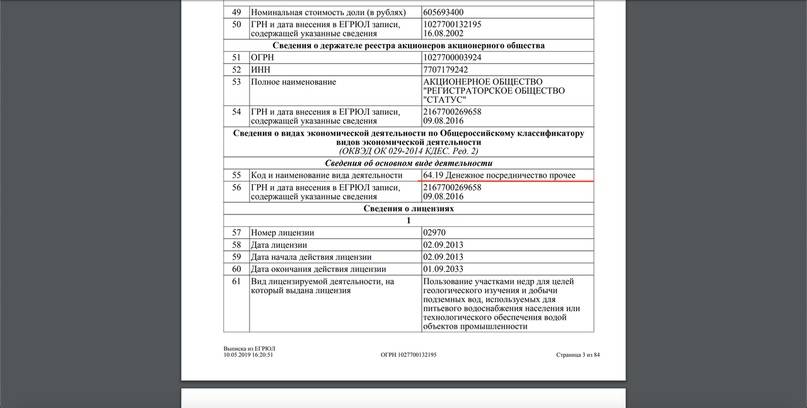

ни однойлицензии на кредитование физических лиц.классификатору

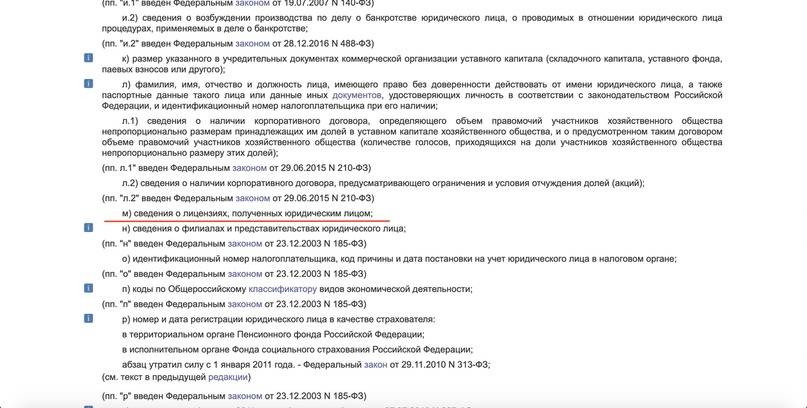

ни однойлицензии на кредитование физических лиц.классификатору 64.92, он так и называется Предоставление займов и прочих видов кредитаОднако как вы видите ни у Сбербанка, ни у одного другого коммерческого банка нет этого кода, вместо него как правило стоит код 64. 19 Денежное посредничество

64.92, он так и называется Предоставление займов и прочих видов кредитаОднако как вы видите ни у Сбербанка, ни у одного другого коммерческого банка нет этого кода, вместо него как правило стоит код 64. 19 Денежное посредничество все коммерческие банки не имею законного права выдавать кредитыоригиналаотсутствиярегистрациюКредитный договорценной бумагиесли у банка нет оригинала, то он и не имеет права требовать с вас каких-либо денег, а может этот делать исключительно владелец оригинала…мог ли банк продать ваш кредитный договор кому-нибудь?деньги (билеты)Банку РоссииФедеральному закону от 10.07.2002 N 86-ФЗ (ред. от 01.05.2019) “О Центральном банке Российской Федерации (Банке России)”безусловными обязательствами Банка России и обеспечиваются всеми его активами.Вы поменяли свои обязательства (кредитный договор), на обязательства Банка России (билеты ЦБ)Все дальнейшие требования от Сбербанка (и прочих коммерческих банков) — незаконны!никогда не будет этого делатьактивомобналичить ваш кредитный договорприродными достояниями: лесом, нефтью, металлами и прочими ресурсами«имеет» народ не только ЦБбез оригинала кредитного договора, пытаются выжать из людей незаконный возврат денег«Да, я брал кредит в этом банке»единственным доказательством вашей вины…

все коммерческие банки не имею законного права выдавать кредитыоригиналаотсутствиярегистрациюКредитный договорценной бумагиесли у банка нет оригинала, то он и не имеет права требовать с вас каких-либо денег, а может этот делать исключительно владелец оригинала…мог ли банк продать ваш кредитный договор кому-нибудь?деньги (билеты)Банку РоссииФедеральному закону от 10.07.2002 N 86-ФЗ (ред. от 01.05.2019) “О Центральном банке Российской Федерации (Банке России)”безусловными обязательствами Банка России и обеспечиваются всеми его активами.Вы поменяли свои обязательства (кредитный договор), на обязательства Банка России (билеты ЦБ)Все дальнейшие требования от Сбербанка (и прочих коммерческих банков) — незаконны!никогда не будет этого делатьактивомобналичить ваш кредитный договорприродными достояниями: лесом, нефтью, металлами и прочими ресурсами«имеет» народ не только ЦБбез оригинала кредитного договора, пытаются выжать из людей незаконный возврат денег«Да, я брал кредит в этом банке»единственным доказательством вашей вины…

Чем грозит заемщику передача долга другому банку

Перед оформлением кредита каждый заемщик изучает предложения банков и останавливает свой выбор на одном из них по определенным причинам. Это может быть удобное местоположение банка, выгодная процентная ставка, знакомые среди сотрудников и мн.др. Причин, по которым человек останавливает свой выбор на определенном банке, может быть очень много.

Продажа долга другому банку ставит человека в затруднительное положение, ведь если он привык платить ежемесячные выплаты возле дома, будет сложно привыкнуть к тому, что теперь придется ездить на другой конец города. Конечно же, люди относятся к продаже кредитного долга негативно. Как правило, мнение самого заемщика не учитывается.

В ином случае человек имеет полное право отказаться переходить в другой банк, и никто не сможет заставить его сделать это. К сожалению, в последнее время практически в каждом кредитном договоре предусмотрена передача долга третьим лицам.

В ситуации перехода долга другому банку заемщик сразу же задается вопросом, на каких условиях он теперь должен продолжать выплату кредита. Чаще всего условия кредитного договора остаются прежними, если только в нем не было предусмотрено возможное повышение процентной ставки или изменение условий договора в одностороннем порядке.

Чаще всего без согласия заемщика банк не может менять условия договора, что вполне обнадеживает.При оформлении кредита и подписании договора внимательно знакомьтесь с условиями кредитования. Тщательное изучение договора поможет избежать в дальнейшем трудностей

С первого взгляда кредит может казаться выгодным, но следует обратить внимание на все звездочки и сноски, ведь даже самое выгодное предложение может иметь множество подводных камней