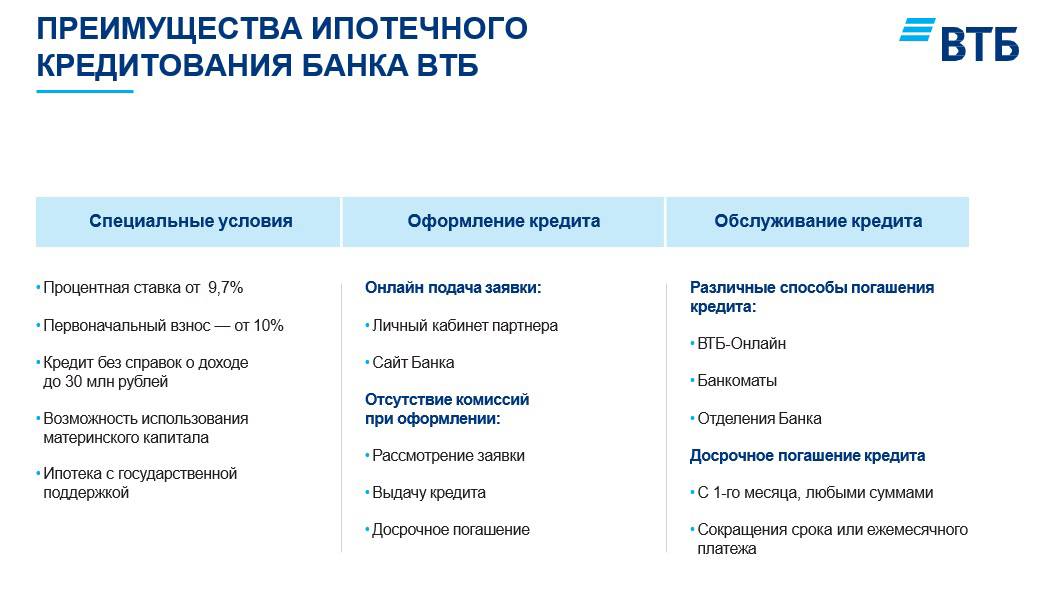

Оформление кредита

Для каждого кредитного продукта предусмотрена отдельная форма заявки.

Для каждого кредитного продукта предусмотрена отдельная форма заявки.

Оформить выбранный кредит в ВТБ 24 можно лично в отделении банка или с помощью онлайн-сервиса.

В отделении

Подать заявку на заем в отделениях ВТБ очень просто:

- Выбрать удобное время для посещения.

- Получить талон электронной очереди.

- Заполнить анкету заемщика.

- Предоставить необходимый пакет документов.

- Дождаться решения банка (заявитель может ожидать вердикта от 1 до 5 рабочих дней).

- Подписать договор и получить необходимые заемные средства.

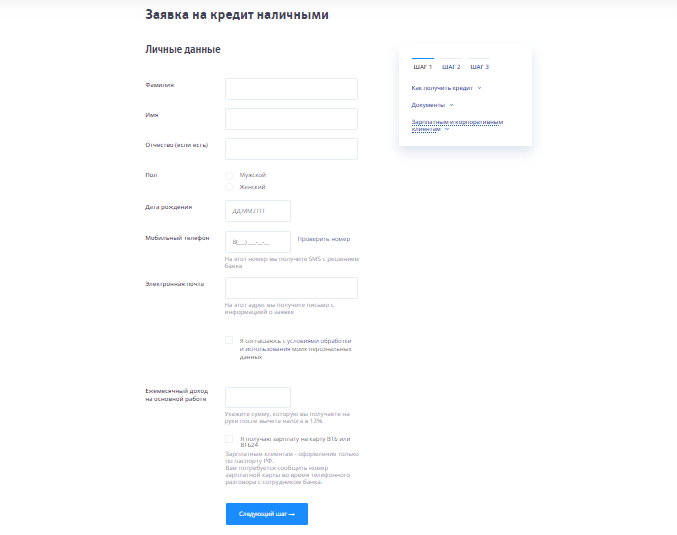

Онлайн-заявка

Оформить заявку удаленно можно на официальном сайте банка:

- Выбрать подходящий банковский продукт (для точного расчета по конкретным данным можно воспользоваться кредитным калькулятором).

- Нажать на кнопку «Оформить заявку».

- Заполнить формуляр личными данными (Ф. И. О., паспорт, дата рождения, контактный телефон, доход, место работы и т. д.).

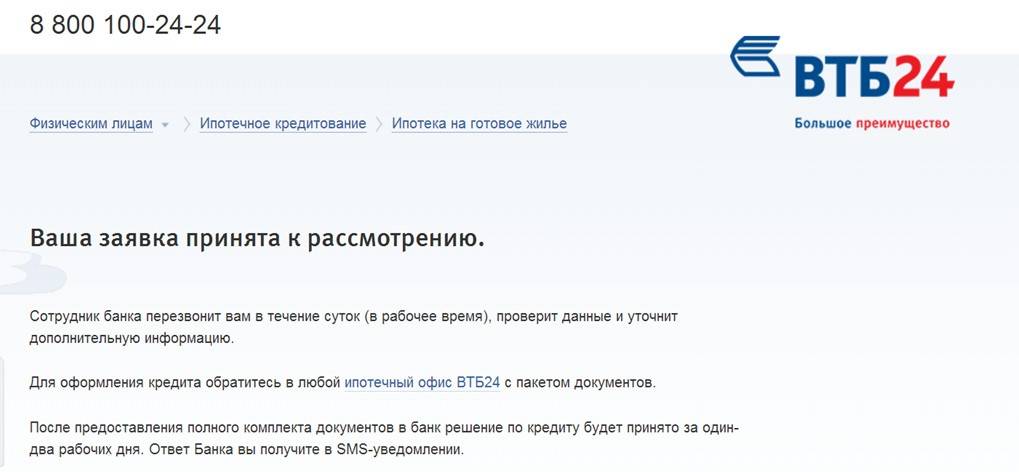

- Узнать решение по кредиту в ВТБ 24 в течение 5 рабочих дней (приходит смс-уведомление).

- Прийти в ближайшее отделение банка для предоставления документов, указанных в заявке, и подписания договора.

Способы погашения кредита

Основной обязанностью заемщика является своевременная оплата имеющейся задолженности. Чтобы граждане могли вносить платежи наиболее комфортным и удобным для себя способом, банк ВТБ предусмотрел различные варианты расчетов.

В отделении

Погашение банковской задолженности в офисе – один из самых доступных и распространенных способов. Для внесения платежа заемщику потребуется иметь при себе:

- паспорт, удостоверяющий личность вносителя платежа;

- номер кредитного договора.

После оплаты клиенту банка будет выдана квитанция, которую необходимо хранить не только до поступления средств на счет, но и до полного погашения долга.

В банкомате

При оплате кредита картой ВТБ в его же банкомате комиссия не взимается.

При оплате кредита картой ВТБ в его же банкомате комиссия не взимается.

При наличии у заемщика кредитки или дебетовой карты ВТБ 24 возможна оплата долга через банкоматы. Для этого потребуется выполнить ряд простых действий:

- Вставить карту в банкомат.

- Выбрать в главном меню раздел «Погашение кредита».

- Ввести необходимые данные (номер договора, Ф. И. О. плательщика, сумму платежа и т. д.).

- Произвести оплату и забрать чек.

В платежных терминалах

Алгоритм оплаты ссуды в платежных терминалах практически такой же, как и при внесении платежа через банкоматы ВТБ. Но есть существенные отличия:

- необходимость выбора нужной финансовой организации в общем списке банков;

- оплата производится только наличными.

Онлайн

Оплатить кредит ВТБ онлайн могут владельцы электронных кошельков (Яндекс.Деньги, QIWI, PayPal и т.д.) и клиенты любого банка, авторизованные в системе онлайн-банкинга.

Для внесения платежа потребуется:

- Войти в личный кабинет пользователя выбранного сервиса.

- Найти раздел «Погашение кредитов».

- Выбрать нужный банк.

- Ввести данные плательщика (номер договора).

- Подтвердить платеж посредством введения одноразового кода безопасности.

Обстоятельства, уменьшающие ставку

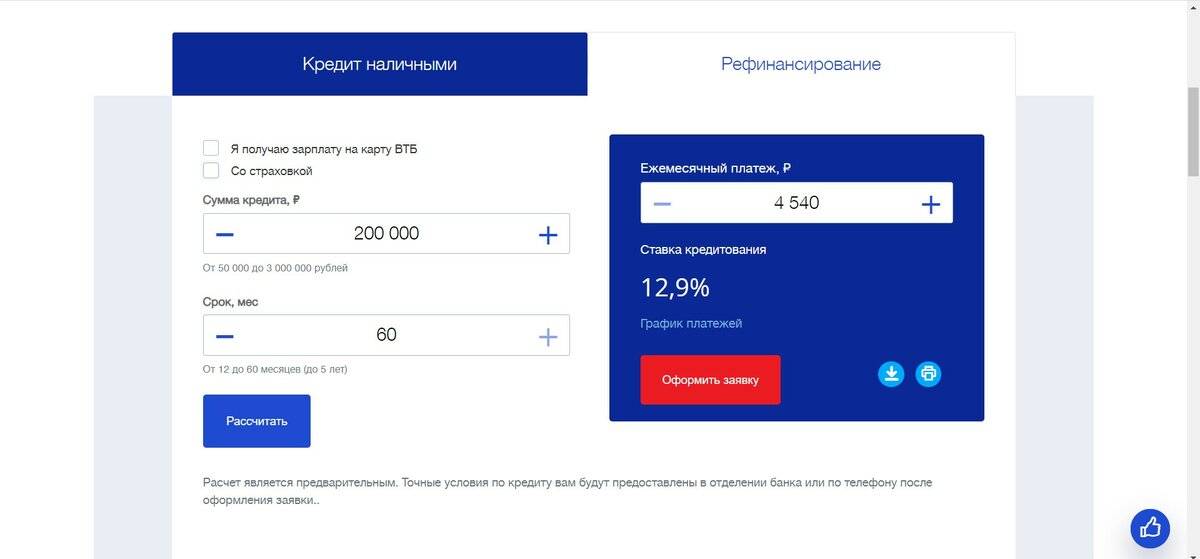

Для начала коротко порассуждаем о том, что значит низкая процентная ставка применительно к современным потребительским кредитным продуктам банка ВТБ 24, к какой величине нужно стремиться? На сегодняшний день банк самым лучшим своим клиентам обещает потребительский кредит под 11,9% годовых. Много это или мало? Процент довольно низкий, если сравнивать с предложениями других банков, хоть и не рекордный.

Максимальная процентная ставка в рамках потребительского кредитного продукта – 19,9% годовых. Разброс приличный и мы будем стремиться получить 11,9% годовых. Для начала внимательно посмотрим на условия предоставления низкой процентной ставки.

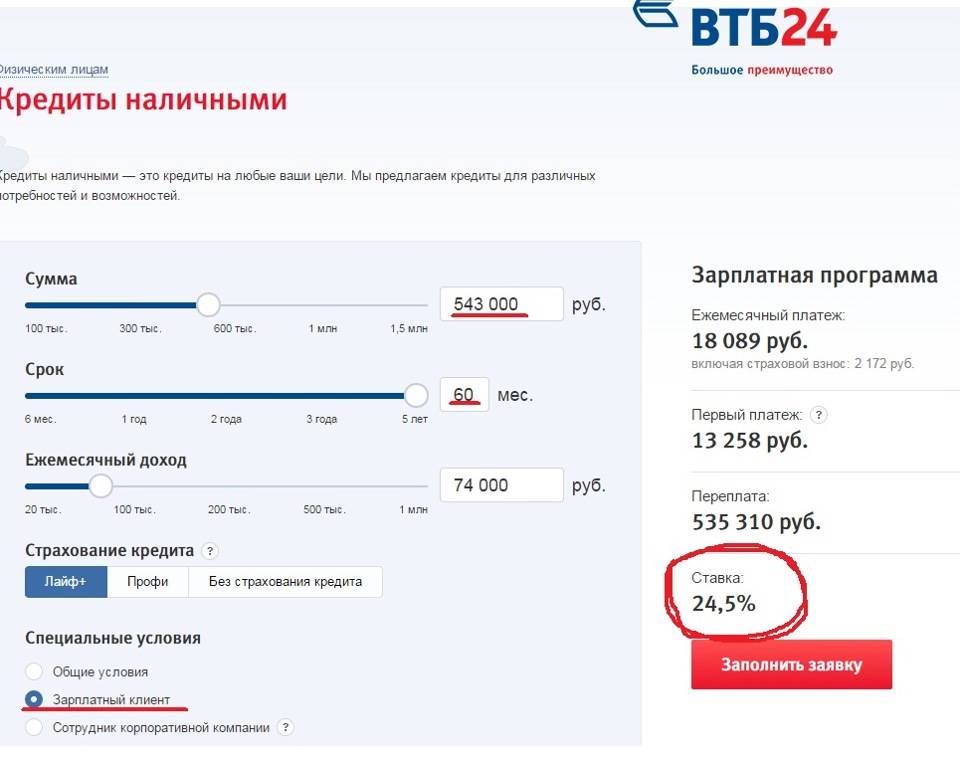

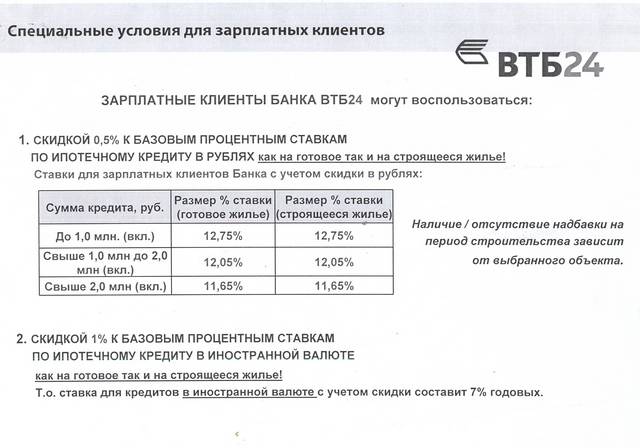

- Если заявитель получает зарплату через ВТБ 24, он претендует на кредит со ставкой от 11,9% годовых. Если же он не является зарплатным клиентом, минимальная ставка 12,5% годовых.

- В том случае, если клиент оформляет потребительский кредит на сумму свыше 500 тыс. рублей, он получает фиксированную ставку 11,9% годовых.

- Если заявитель стал участником акции «Семейные ценности» он имеет возможность получить ставку 11,9% годовых, а по истечении 3-х лет ставка будет снижена на 5 пунктов.

- Если заявитель имеет высокий кредитный рейтинг, он может рассчитывать на заем с минимальной процентной ставкой.

Теперь давайте разбираться. Чтобы претендовать на самую низкую процентную ставку в ВТБ 24, надо стать их зарплатным клиентом. Делается это просто. Идете в бухгалтерию предприятия, на котором работаете, и пишете заявление на выдачу зарплаты на карту ВТБ 24. Если такой карты у вас пока нет, значит, сначала заведите ее. Как только получите зарплату на карту ВТБ 24, можно писать заявление на кредит. Гарантий, что вам установят самый низкий процент, нет, так как при принятии решения роль сыграют и другие факторы, но шансы ваши повысятся в разы.

Большую роль будет играть сумма кредита. Если вам нужен крупный заем на сумму свыше 500 000 рублей, можно даже и зарплатным клиентом не становиться. Банк и так предложит вам 11,9%.

В программе «Семейные ценности» могут участвовать молодожены, которые вступили в брак не ранее чем год назад. Если они успевают оформить кредит, пока их браку не исполнился год, они становятся участниками программы. Первые три года они выплачивают кредит по утвержденной процентной ставке. Если по истечении 3-х лет они не разведутся, банк ВТБ 24 уменьшит ставку на 5% и доплачивать кредит они будут под минимальный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Программа «Семейные ценности» будет работать до 31 мая 2018 года с возможностью продления.

Ну и самое главное. Взять кредит в банке ВТБ 24 под маленький процент может только клиент с высоким кредитным рейтингом. Что это означает? А это значит, что для оформления займа клиент должен иметь положительную кредитную историю, иметь хороший подтвержденный доход с постоянным местом работы и не иметь серьезных обременений. Если кредитный рейтинг заемщика низкий, то и низкого процента ему не видать!

Уменьшение ставки при подаче заявки

Ну и еще один фактор, который влияет на утверждаемую процентную ставку по кредиту – способ подачи заявки. Клиенты почему-то забывают об этом и напрасно, ведь именно способ подачи заявки на потребительский кредит поможет сэкономить минимум 0,5%.

Если вы внимательно прочтете условия получения низкой процентной ставки по потребительскому кредиту на сайте ВТБ 24, вы поймете, о чем идет речь. Если вы по старинке пойдете подавать заявку на кредит в отделение банка ВТБ 24, вам будет предложен минимальный процент – 12,5 (при сумме займа в 500 000 и более), а если сумма займа будет от 100 000 рублей, ставка будет от 12,9% годовых. На ставку 11,9% годовых можно рассчитывать только при подаче заявления на заем через сайт организации (онлайн-заявка) или через центр обслуживания ВТБ 24.

В том случае, если у вас, кроме оформляемого в ВТБ 24 кредита, есть еще и ипотека, вы можете рассчитывать на фиксированную процентную ставку – 12,5% годовых. Наличие ипотеки обязательно указывается в анкете. Ипотека не обязательно должна быть взята в ВТБ 24, так что не скрывайте ничего.

Без залога и поручителей

В ВТБ 24 можно взять кредит наличными без какого-либо обеспечения, однако для данного кредитного пакета есть ограничения. Эти ограничения обязательны для всех категорий клиентов-физических лиц и обойти их никак нельзя.

- Существует минимальная и максимальная сумма займа. Минимальная сумма – 100 000 рублей, а вот максимальная будет зависеть от категории обратившегося клиента. Если клиент получает зарплату в ВТБ 24, ему могут выдать до 5000000 рублей, если не получает, то до 3000000 рублей.

- Существуют ограничения по сроку соглашения. Для зарплатных клиентов максимальный срок договора – 7 лет, для всех остальных – 5 лет.

- Утверждаемая процентная ставка тоже зависит от ряда обстоятельств и характеристик заявителя. Разброс от 11,9 до 19,9% годовых.

Новость неприятная, но классический потребительский кредит в ВТБ 24 оформить не удастся, так как это противоречит базовым условиям типового кредитного соглашения. Если вы являетесь зарплатным клиентом, банк может пойти вам на встречу и увеличить срок договора до 7 лет, но не больше.

Доступные займы на десять лет

Не получается взять кредит на 10 лет без залога и поручителей? Не спешите уходить из банка ВТБ 24 в другой банк. Во-первых, в других банках потребительские кредиты тоже выдают на 5, максимум на 7 лет, но под больший процент, а во-вторых, есть и другие варианты оформить заем на вожделенную сумму.

Популярным у потребителей является кредит на неопределенные цели под залог объекта недвижимости. Объектом недвижимости (предметом залога) может выступать только квартира, принадлежащая заявителю на праве собственности. Можно закладывать квартиру, принадлежащую супругам, но тогда один супруг выступит как заемщик, другой как поручитель.

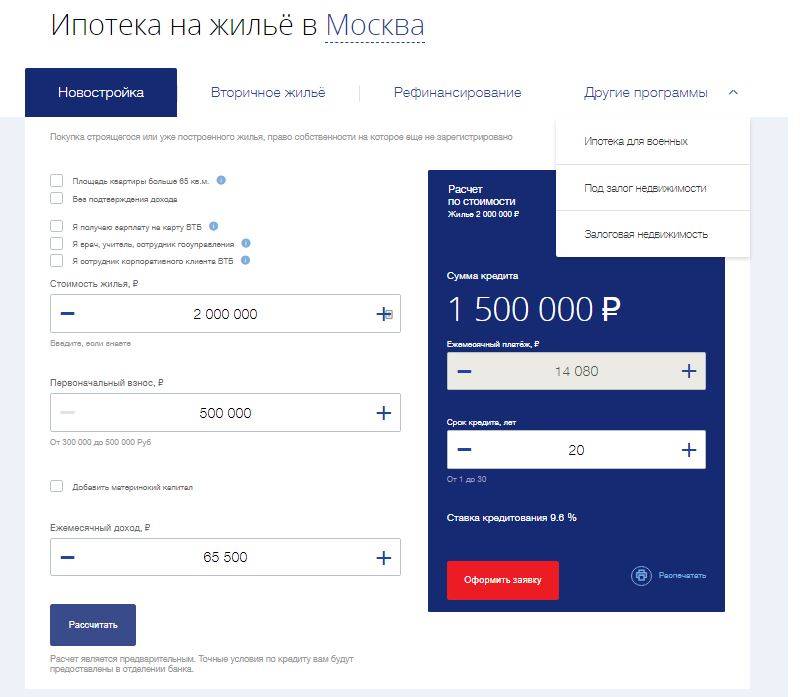

Квартира непременно должна находиться в черте города, в котором есть отделение ВТБ 24. Максимальная сумма кредита не должна превышать 50% оценочной стоимости данной квартиры. Кредит выдается под 11,1% (фиксированная ставка) на срок до 20 лет. Приведем пример.

Нам необходимо взять кредит на сумму 1500 000 рублей на 10 лет. Квартира стоит 3000 000 рублей. Оформив кредит на указанный срок, мы ежемесячно будем выплачивать 21175 рублей. Далеко не самый высокий платеж, учитывая крупную сумму кредита. Минус такого кредита очевиден – передача имущества в залог. Если возникнут проблемы с выплатой займа, можно потерять квартиру, а это уже очень серьезно. Обычно, когда люди оформляют такие кредиты, других вариантов у них нет.

Если целью вашего десятилетнего займа является приобретение автомобиля, обольщаться не стоит. ВТБ 24, конечно выдает, автокредиты, но срок у них не превышает 5 лет, так что это не ваш вариант.

Вот, собственно и все, остаются только целевые ипотечные займы на покупку квартиры или дома. Здесь, разумеется, у клиента есть возможность оформить договор не то что на 10, даже на 30 лет. Однако средства банка можно пустить только на покупку объекта недвижимости, причем этот объект будет находиться в залоге у кредитной организации, пока заемщик полностью не рассчитается.

Подведем итог, можно ли взять потребительский кредит на 10 лет в этом банке? Получается что можно, но только под залог квартиры (в том случае если требуется кредит на неопределенные цели). Если же нужно оформить заем на приобретение квартиры, тогда в распоряжении заявителя целый ряд кредитных продуктов, где срок кредитования может достигать 30 лет.

Условия по кредиту наличными в ВТБ

Банк предлагает две формы кредитования для физических лиц: целевое и нецелевое.

Нецелевые кредиты можно потратить на любую покупку. Целевой заем предполагает получение средств на приобретение какой-либо ценности, определенной в договоре.

Еще один вопрос, который необходимо затронуть – продолжительность рассмотрения заявки. В среднем банк дает свой ответ через 3 рабочих дня, но иногда этот период увеличивается до 5 дней.

После одобрения кредита вам будет подключен пакет “Базовый”. Он включает в себя целый комплекс услуг:

- открытие трех счетов (в рублях, долларах и евро);

- подключение к личному кабинету;

- подключение системы оповещения об операциях по счету;

- привязка всех карт ВТБ к личному кабинету;

- оформление неименной карты.

Банк предоставляет клиентам возможность досрочного погашения кредита. Вы можете внести сразу всю сумму или осуществлять досрочное погашение частями. Процент по кредиту в этом случае не изменяется. Чтобы внести деньги раньше срока, необходимо:

- открыть личный кабинет;

- изменить срок или сумму платежа;

- внести платеж в установленный договором день.

Страхование – еще один важный вопрос. Для клиентов ВТБ страхование не считается обязательным условием для одобрения кредита. Однако, страховка обезопасит вас от неплатежеспособности – страховая компания оплатит задолженность в случае потери вами заработка. ВТБ предлагает два варианта страховки на выбор: “Профи” и “Лайф+”. Различаются они теми рисками, на которые действует страховка.

В настоящее время банк предлагает услугу по снижению кредитных ставок, речь о которой пойдет ниже.

Все условия по кредиту

Как снизить проценты по кредиту

Клиент может снизить ставку по кредиту до 2%. Для этого необходимо получить Мультикарту от ВТБ. Мультикарта – обычная кредитная или дебетовая карта для оплаты покупок. Кредитная карта позволяет уменьшить ставку на 2%, а дебетовая – на 0,5%.

Однако, получить бонус могут не все. Снижение процентов доступно для тех, кто получил персональное приглашение на участие в акции, а также тем, кто попадает под следующие условия:

- вы взяли кредит наличными по программе “Удобный” или “Крупный” в период действия акции;

- вы получаете заработную плату на счет другого банка;

- вы имеете только одну карту ВТБ – Мультикарту.

Если условия были соблюдены, то “скидку на проценты” предоставят в следующих случаях:

- Чтобы уменьшить ставку на 2%, необходимо: оформить кредитную Мультикарту, совершить покупки по карте на общую сумму не меньше 15 000 рублей, перевести зараплату в ВТБ и вносить платежи по кредиту в назначенный день.

- Чтобы снизить ставку на 0,5%, необходимо: оформить дебетовую Мультикарту, перевести заработную плату в ВТБ и вносить платежи в срок.

Перейти на сайт банка

Дополнительные опции

В том случае, если первоначальные платежи по кредиту для вас кажутся непосильной ношей, ВТБ предлагает подключить услугу “Льготный платеж”. После ее подключения ваши первоначальные платежи будут состоять только из процентов по кредиту. Услуга подключается бесплатно.

Еще одна интересная опция – “кредитные каникулы”. Она позволяет пропустить один ежемесячный платеж раз в 6 месяцев. Внести платеж вам все же придется, но он сдвигается на следующий период. Недостатком опции является увеличение срока кредитования. Услуга доступна для всех кредитных продуктов, кроме “Ипотечного бонуса”.

Страхование потребительского кредита

Страхование кредитов на личные нужды не является обязательным. Оно может быть выбрано заемщиком по желанию, если он хочет обезопасить себя и родных от возможных непредвиденных обстоятельств. ВТБ 24 предлагает две программы финансовых резервов:

- Лайф+ – страхует от риска смерти и потери трудоспособности, как полной, так и частичной.

- Профи – к дополнению страхования от риска потери трудоспособности и смерти заемщика добавляется пункт страхования от потери работы не по вине клиента.

Страховка всегда равна сумме взятого кредита. И при наступлении предвиденного полисом случая компания полностью погасит долг заемщика, каким бы он не был на тот момент (сумма не должна превышать изначально договоренную, то есть без учета штрафов и пенни за задержки выплат).

Требования к заемщикам и перечень документов

Требования стандартные:

- Совершеннолетний возраст.

- Официальное трудоустройство на текущем месте.

- Возможность подтвердить свой доход (он должен быть не менее 15 тыс. руб.).

- Проживание и регистрация в любом регионе, где есть банк ВТБ. При этом оформить заем можно во всех офисах. Например, гражданин имеет временную регистрацию в Москве, а постоянную – в Омской области. Он также может рассчитывать на получение средств.

ВТБ кредит для зарплатных клиентов

Эти заемщики могут получить средства без справок и поручителей. Они получают доход на свой счет, поэтому им достаточно предоставить следующие документы для оформления кредита в ВТБ:

- паспорт;

- СНИЛС.

Таким образом, ВТБ предлагает кредит наличными без справок только зарплатным клиентам, а все остальные заемщики должны подтвердить свой доход.

Для остальных клиентов

Для всех остальных заемщиков перечень документов:

- паспорт;

- СНИЛС;

- справка о доходе за полгода;

- копия трудовой книжки – только для получения кредита на сумму более 500 тыс. руб.

В качестве справки о подтверждении дохода можно использовать не только 2-НДФЛ, но и документ по форме банка. Также можно предоставить и выписку по счету, но в этом случае придется дополнительно принести справку от работодателя с подтверждением официального трудоустройства в этой организации.

Способы погашения кредита

Ежемесячные выплаты по кредиту должны вноситься своевременно, иначе ВТБ 24 начнет начислять пенни и штрафы за просрочку физическому лицу. Данная банковская организация имеет массу способов, позволяющих клиентам осуществлять выплаты по кредиту, что очень удобно, ведь нужно лишь выбрать подходящий вариант.

Вносить взносы можно при помощи:

- Отделения «Почта России».

- Банкоматов ВТБ 24, а также касс отделений банка.

- Сети «Золотая Корона».

- Денежных переводов с других банковских счетов.

ВТБ 24 пользуется популярностью у граждан России не только потому, что этот банк является лидером в своем роде, но и потому, то он всячески способствует увеличению числа своих клиентов, делая меньшими ставки по кредитам и большими проценты по депозитам. Выгодные условия кредитов, простота и легкость в оформлении бумаг физических лиц, быстрое принятие решения, множество способов оплаты и отсутствие выплат неустоек при досрочном погашении ставят ВТБ 24 в приоритет у людей по сравнению с другими банками.

Виды потребительских кредитов

ВТБ 24 предлагает большой выбор программ, каждая из которой имеет свои выгодные условия.

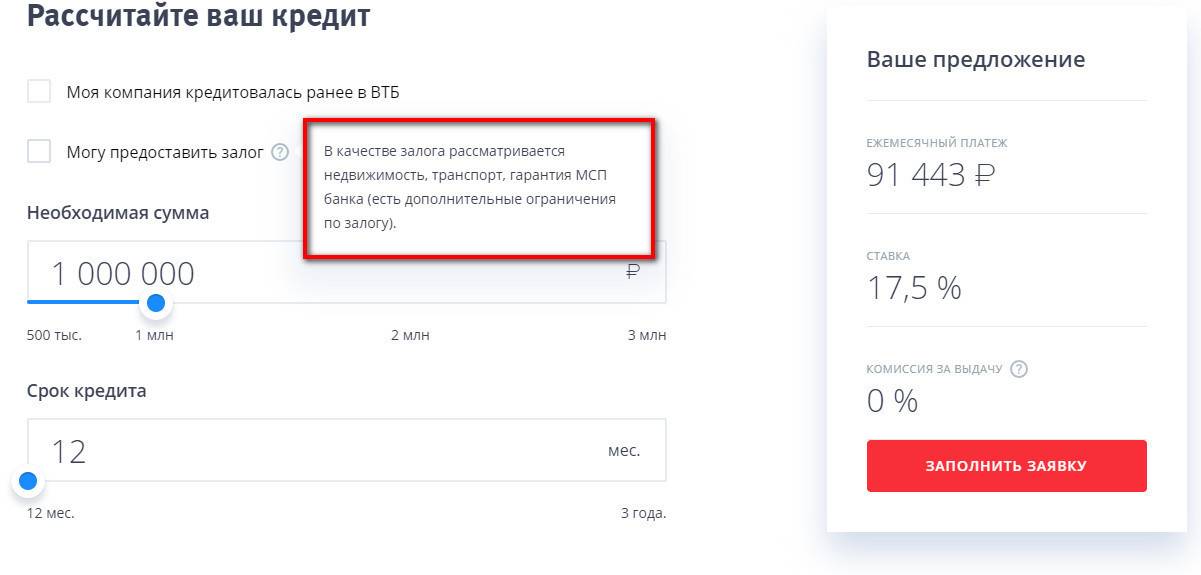

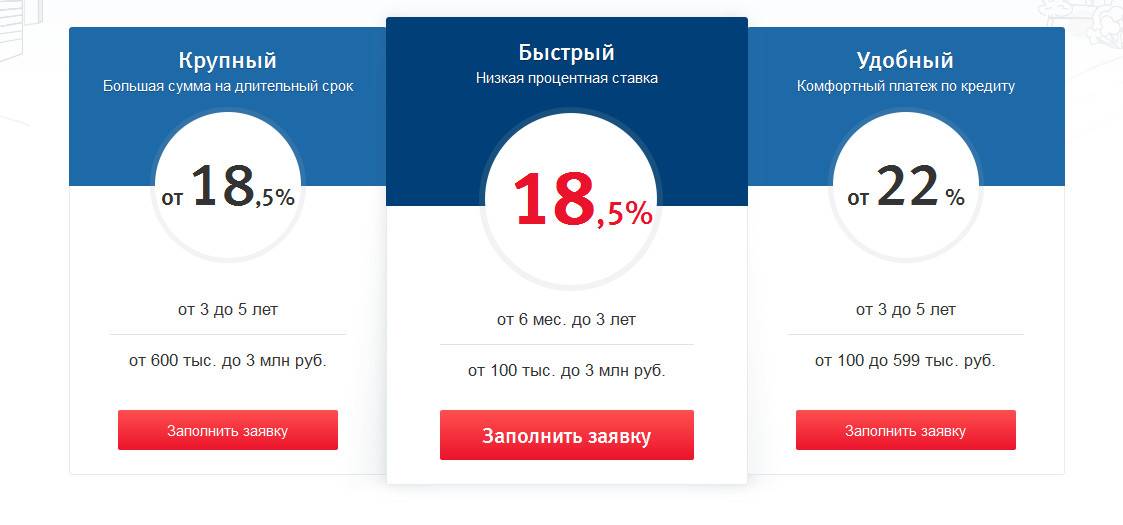

Кредит Крупный от ВТБ 24

Название говорит само за себя. Продукт предназначен для воплощения в реальность своих затратных долгосрочных планов. Преимуществом программы является низкая процентная ставка. Зарплатным клиентам предоставляются льготные условия по продукту.

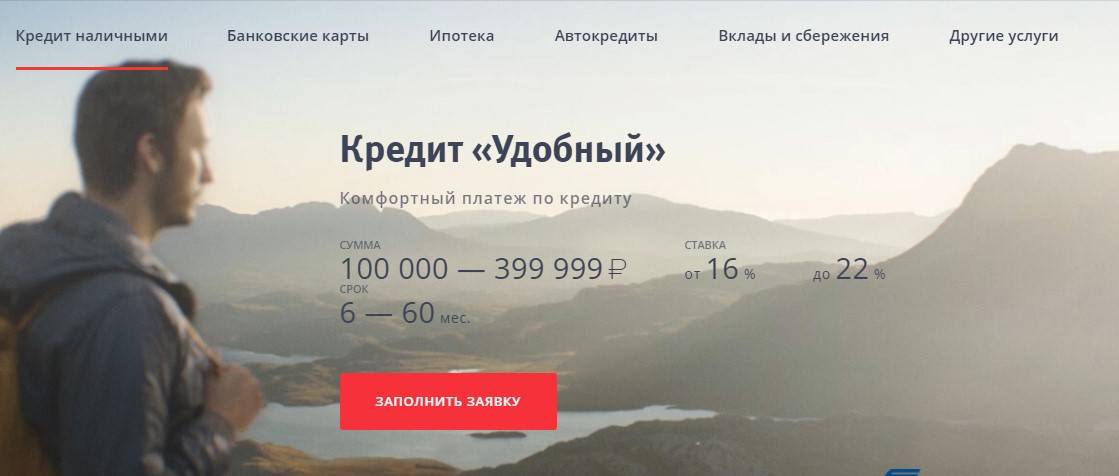

Удобный

Предназначен для тех, кто любит планировать свой бюджет. Главной целью является комфортный ежемесячный платеж. Благодаря приличному сроку кредитования платеж можно сделать минимальным.

Корпоративным клиентам

Банк сотрудничает не только с физическими лицами, но и с корпоративными клиентами. Программа дает возможность развить свой бизнес.

Похожие потребительские кредиты от 500 000 рублей в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Обеспечениеи подтверждениеменьше требованийбольше требований | Прочиеусловия | Податьзаявкуonlineoffline | |

|---|---|---|---|---|---|

от 5,5 % ежемес. платеж от 17 167 ₽переплата от 6 008 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Возможно получение дополнительной суммы | от 5,9 % ежемес. платеж от 17 204 ₽переплата от 6 449 ₽ | залогпоручительствоподтверждение дохода | На счет / На счет в стороннем банке Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | |

| Все о кредите | |||||

от 6 % ежемес. платеж от 17 213 ₽переплата от 6 559 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 6,5 % ежемес. платеж от 17 259 ₽переплата от 7 111 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

Нужны только паспорт и СНИЛС | от 6,9 % ежемес. платеж от 17 296 ₽переплата от 7 553 ₽ | залогпоручительствоподтверждение дохода | На карту | Отправитьзаявку в банк | |

| Все о кредите | |||||

от 7,5 % ежемес. платеж от 17 351 ₽переплата от 8 217 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков гибели и повреждения На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 7,9 % ежемес. платеж от 17 388 ₽переплата от 8 661 ₽ | залогпоручительствоподтверждение дохода | На счет / На карту | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы нет требований | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 8,9 % ежемес. платеж от 17 481 ₽переплата от 9 772 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,9 % ежемес. платеж от 17 573 ₽переплата от 10 886 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 9,99 % ежемес. платеж от 17 582 ₽переплата от 10 986 ₽ | залогпоручительствоподтверждение дохода | Страхование риска утраты и повреждения недвижимого имущества На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

10,2 % ежемес. платеж 17 601 ₽переплата 11 221 ₽ | залогпоручительствоподтверждение дохода | Страхование объекта недвижимости от рисков утраты и повреждения Наличными Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,5 % ежемес. платеж от 17 629 ₽переплата от 11 556 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 10,9 % ежемес. платеж от 17 667 ₽переплата от 12 004 ₽ | залогпоручительствоподтверждение дохода | На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 11,9 % ежемес. платеж от 17 760 ₽переплата от 13 124 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 4 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,4 % ежемес. платеж от 17 807 ₽переплата от 13 686 ₽ | залогпоручительствоподтверждение дохода | Имущественное страхование На счет / На карту Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

от 12,5 % ежемес. платеж от 17 816 ₽переплата от 13 798 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

13 % ежемес. платеж 17 863 ₽переплата 14 361 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 6 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите | |||||

14,9 % ежемес. платеж 18 042 ₽переплата 16 506 ₽ | залогпоручительствоподтверждение дохода | На счет Стаж работы от 3 мес. на последнем месте | Оформитьв отделении банка | ||

| Все о кредите | |||||

15,5 % ежемес. платеж 18 098 ₽переплата 17 186 ₽ | залогпоручительствоподтверждение дохода | Наличными / На счет Стаж работы от 3 мес. на последнем месте | Отправитьзаявку в банк | ||

| Все о кредите |

Предварительное одобрение кредита: что это такое

Сообщение о том, что клиента ожидает предварительно одобренный кредит в ВТБ, может приходить в разных ситуациях.

Первая и наиболее распространенная – это просто реклама. Эксперты давно определили, что личное обращение к потенциальному клиенту намного действеннее даже самых привлекательных билбордов и TV-рекламы.

В этом случае для получения приглашения за кредитом даже необязательно быть постоянным клиентом ВТБ 24 – достаточно присутствовать в банковской базе данных. Составляет смс-уведомления система, которая просто подставляет в готовый рекламный текст имя того, на чей телефон отправляются сообщения.

Но смс-сообщение – это не всегда реклама. Точно так же банк рассылает персональные кредитные предложения своим клиентам. Правда, в этом случае текст уведомления будет немного другой. Как правило, такие предложения получают зарплатные и другие клиенты ВТБ 24 с хорошим кредитным рейтингом. Обычно такое предложение действует в течение ограниченного времени, но если клиент успеет им воспользоваться, у него есть реальный шанс взять кредит с минимальной процентной ставкой или получить другие привилегии.

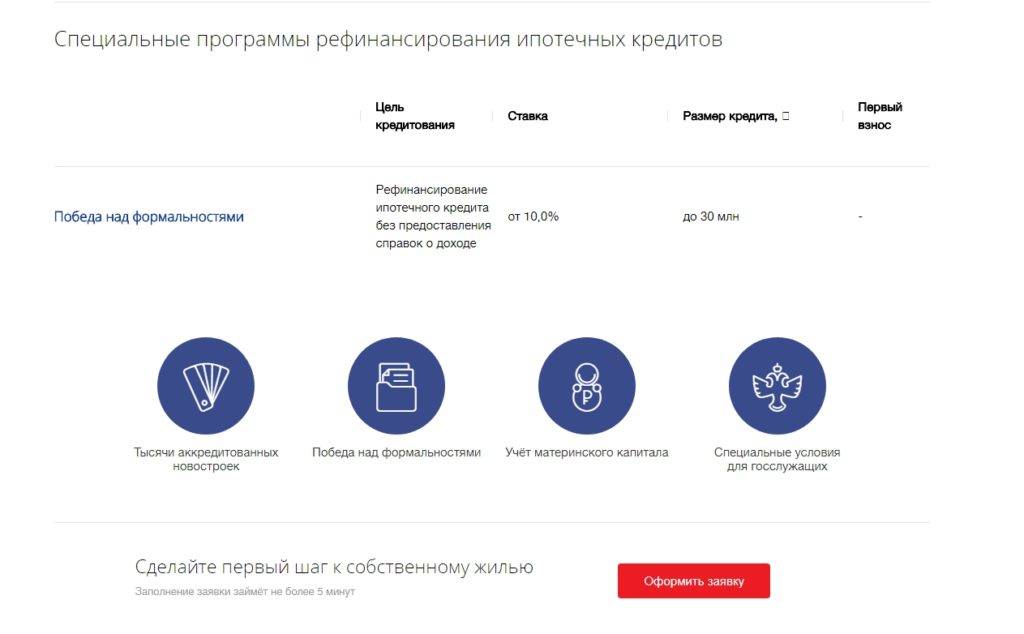

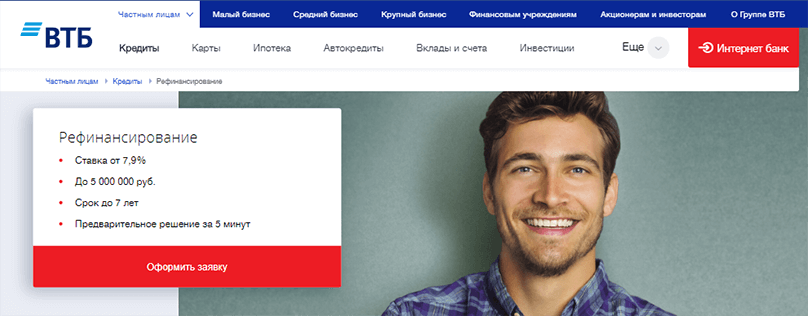

Рефинансирование

Программа «Рефинансирование» от ВТБ – это возможность объединить сразу 6 кредитов (кредитных карточек), чтобы снизить размер окончательной переплаты и существенно сократить сумму ежемесячного платежа.

Условия займа «Рефинансирование» от ВТБ:

| Процентная ставка (% годовых) | Кредитный лимит | Срок кредитования |

| 7,9% — для владельцев Мультикарты,10,9% — для займов размером до 5 миллионов рублей,11,7% — для кредитов до 500 тысяч рублей. | От 100 000 до 5 000 000 млн рублей | От 5 до 7 лет |

Кредит выдается без специального обеспечения: без залога или поручителей. Потратить дополнительные средства, выданные в рамках программы, вы можете абсолютно на разные цели – ВТБ не контролирует расходы.

Деньги, предназначенные для погашения займов, взятых в сторонних банках, переводятся с вашего счета либо карточки в ВТБ бесплатно, дополнительная комиссия не взимается. Дополнительные бонусы активируются для зарплатных клиентов.

Страхование

Страхование кредита в банке ВТБ 24 – это дополнительная безопасность для клиента. В случае потери работы, болезни или смерти заемщика остаток долга будет погашен за счет средств страховой компании.

На выбор клиента предоставляются следующие программы:

- Комплексное страхование – защищает заемщика, оформившего целевой заем, по трем направлениям: потеря работы; трудоспособности и жизни; утрата или порча залогового имущества.

- Программа «Финансовый резерв Лайт» – при оформлении потребительской ссуды заемщик сам выбирает риски, от которых желает застраховаться (только здоровье или от потери работы).

- «Финансовый резерв «Профи» – учитывает риски потери работы, трудоспособности и жизни.

- КАСКО – для тех, кто оформил автозайм, доступно полное страхование вновь приобретенного автомобиля от риска его порчи или утраты.

Потребительский кредит в банке ВТБ в 2021 году

Банк ВТБ к 2021 году обновил ставки по кредитам наличными. Сравним проценты и условия потребительских займов для физических лиц, зарплатных клиентов и пенсионеров. Рассмотрим кто и как может получить деньги, какие для этого нужны документы.

Потребительский займ наличными в ВТБ сегодня могут взять граждане России, имеющие постоянную регистрацию в регионе, где присутствует банк.

Требуется также иметь трудовой стаж не менее 1 года (требований по стажу на последнем месте работы нет).

Кроме этого среднемесячный официальный доход заемщика должен составлять не менее 15 000 рублей в месяц.

Подать заявку на кредит наличными можно и тем, кто работает без трудовой книжки или договора. Но сумма займа в этом случае будет ограничена 500 000 рублями. По заявкам свыше 500 000 рублей необходимо официальное подтверждение занятости.

Индивидуальным предпринимателям потребительские кредиты в банке ВТБ сегодня не предоставляются.

Прежде чем обращаться за кредитом попробуйте хотя бы примерно рассчитать свой Показатель Долговой Нагрузки (ПДН). Он представляет собой соотношение ежемесячных платежей по кредитам к общему доходу клиента, подтвержденному документами.

Сегодня все банки и МФО должны обязательно рассчитывать ПДН каждого клиента, который планирует занять более 10 000 рублей. Если он будет высокий, то в деньгах, скорее всего, откажут.

«Нужно тщательно взвесить свои возможности, прежде чем пытаться взять кредит, — говорит руководитель аналитического департамента компании AMarkets Артем Деев. — Если долговая нагрузка и без нового кредита достаточно высокая (около 50% дохода), то лучше постараться обойтись без очередного займа».

Снизить ПДН и повысить вероятность одобрения можно двумя способами:

- Если планируете взять кредит на крупную сумму, постарайтесь максимально погасить ваши другие кредиты. Откажитесь в том числе и от кредитных карт, поскольку их лимит тоже учтут вам в минус.

- Покажите максимально свои доходы, в том числе неочевидные. Например, договор сдачи квартиры в аренду сроком на год или другие. Если, конечно, они у вас есть.

Требования к заемщикам

Чтобы получить кредит от ВТБ, необходимо соответствовать ряду требований, предъявляемых банком. В основном ВТБ выставляет стандартные условия, применимые большинством российских коммерческих банков.

Среди них:

- Возраст. От 21 года до 70 лет. Льготные условия по выдаче кредитов не предусмотрены для пенсионеров;

- Рабочий стаж. Общий должен составлять не менее 1 года, у последнего работодателя – не менее 6 месяцев;

- Минимальный доход. Чтобы получить кредит в ВТБ24, необходимо получать как минимум 15 000 рублей ежемесячно;

- Российское гражданство. Только граждане РФ могут взять кредит, при этом регион их проживания не имеет значения (Самара, Саратов, Москва и др. города).

Обратите внимание! Справка о доходах требуется обязательно если сумма кредита составляет 500 000 рублей и более

Условия

Потребительские кредиты от ВТБ 24 разняться по сумме займа, количеству переплат и сроком выплат. Узнать, какие критерии для трех вышеперечисленных программ, можно в таблице.

| Сумма кредита (рубли) | Ставка (%) | Срок возврата | |

|---|---|---|---|

| Ипотечный бонус | 400 тыс. – 5 млн. | 13.5 | 6 – 60 месяцев |

| Удобный | 100 тыс. – 399 999 тыс. | 16-22 | 6 – 60 месяцев |

| Крупный | 400 тыс. – 5 млн. | 15-15,5 | 6 – 60 месяцев |

Максимальная сумма по потребительскому кредиту достигает пяти миллионов только для зарплатных клиентов ВТБ 24, для всех остальных наивысший порог займа – 3 млн. руб. Исходя из эти параметров и своих потребностей человек должен оценить предложения банка и выбрать подходящее.

Кто может взять кредит в «ВТБ 24»

В любой программе кредитования заемщиком является гражданин РФ в возрасте от 21 года до 65 лет. Если кредит выдают пенсионеру, он должен погасить его до достижения им 70-него возраста.

Также у заемщика должна быть постоянная регистрация в регионе, где открыто отделение банка, в котором он планирует оформить кредит. Временную регистрацию разрешают, но она должна быть действительной на весь срок кредитования.

Подать заявку на оформление кредита могут физические лица с официальным и неофициальным трудоустройством. Иногда достаточно подтверждения движения средств по карточному счету. Все зависит от суммы займа и вида потребительского кредита.

Одно из основных требований – общий трудовой стаж заемщика не менее 12 мес. При рассмотрении заявки заемщик должен трудиться на рабочем месте не меньше трех месяцев. Если сумма официального дохода мала, в выдаче кредита откажут. По законодательству ежемесячный платеж по кредиту не должен превышать 50% от суммы ежемесячного дохода заемщика.

Клиенту с плохой кредитной историей не выдадут кредит.

Если у заемщика были ссуды, которые он погашал несвоевременно, банк вправе отказать ему в оформлении кредита даже на минимальную сумму. Для выдачи займа дополнительно потребуется обеспечение: залог или поручительство.

Страховая программа «Финансовый резерв»

При подаче заявки на получение наличных от ВТБ вы можете подключить особую страховую программу, которая оформляется одновременно с кредитным соглашением и действует тот же срок (подключить позже нельзя!). По условиям программы при наступлении страхового случая заемщик может рассчитывать на погашение кредита страховой компанией.

| Полное погашение: | Страховая выплата: |

|

|

Важно! Подключение страховки «Финансовый резерв» проводится по желанию клиента, не влияет на одобрение банком, не требует подачи дополнительных бумаг. При погашении кредита досрочно, вернуть не потраченную часть страховых денег нельзя – страховка будет действовать в течение всего срока, прописанного в кредитном договоре.